حجم وحصة سوق التأمين على المركبات في إندونيسيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

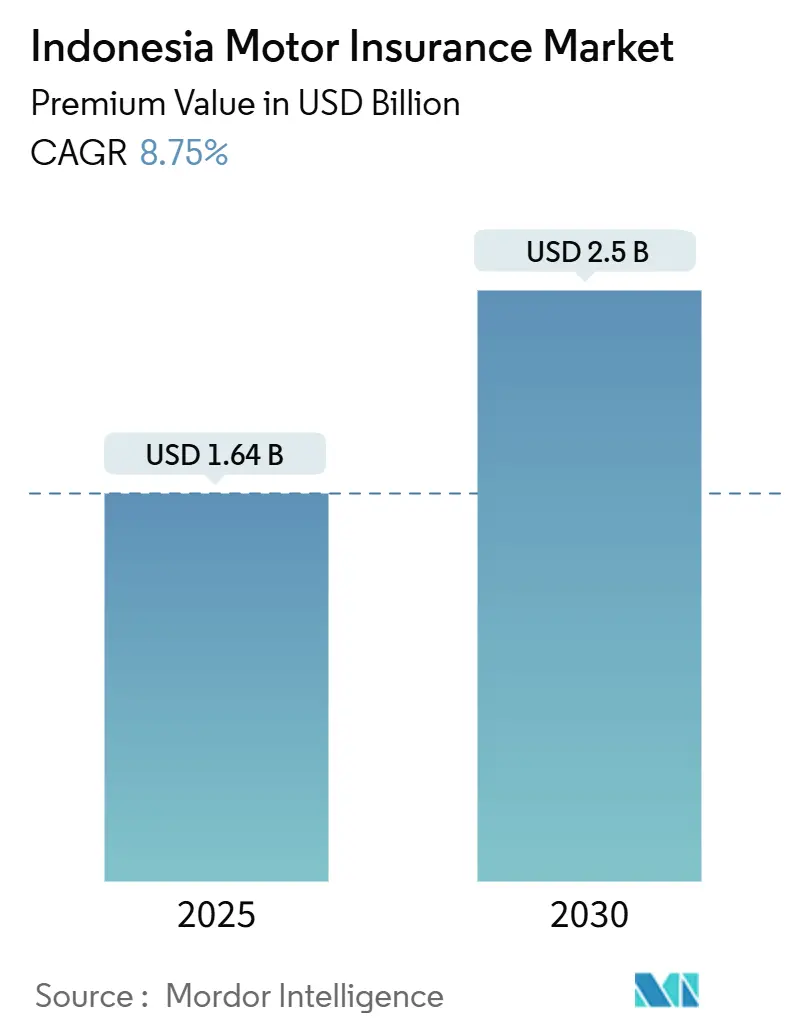

| حجم السوق (2025) | 1.64 مليار دولار أمريكي |

| حجم السوق (2030) | 2.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.75% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على المركبات في إندونيسيا من قبل موردور إنتليجنس

وصل سوق التأمين على المركبات في إندونيسيا إلى 1.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.50 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 8.75%. التغطية الإلزامية للمسؤولية المدنية تجاه الطرف الثالث مُعدة لجذب أكثر من 120 مليون مركبة إلى الحماية الرسمية بمجرد تطبيقها المؤجل، ولكن لا يزال متوقعاً ضمن أفق التوقع. يتسارع التوزيع الرقمي مع تكيف شركات التأمين مع السكان الملمين بالتقنية. في الوقت نفسه، ارتفاع ملكية المركبات في جاوا وسومطرة، ونمو أساطيل خدمات النقل التطبيقية، وحديقة المركبات الكهربائية سريعة النمو تضيف مجمعات أقساط جديدة. علاوة على ذلك، اللوائح الرأسمالية الأكثر صرامة، والارتفاع السريع لشركات التأمين الرقمية فقط، والاستثمارات التقنية المتزايدة من قبل اللاعبين الراسخين تكثف المنافسة في سوق التأمين على المركبات في إندونيسيا. مستقبلاً، يعتمد مسار الصناعة على الوضوح التنظيمي من هيئة الخدمات المالية ونجاح شركات التأمين في توسيع التغطية لتشمل الدراجات النارية غير المؤمنة والمركبات المستعملة، خاصة في المقاطعات المحرومة من الخدمات.

النقاط الرئيسية للتقرير

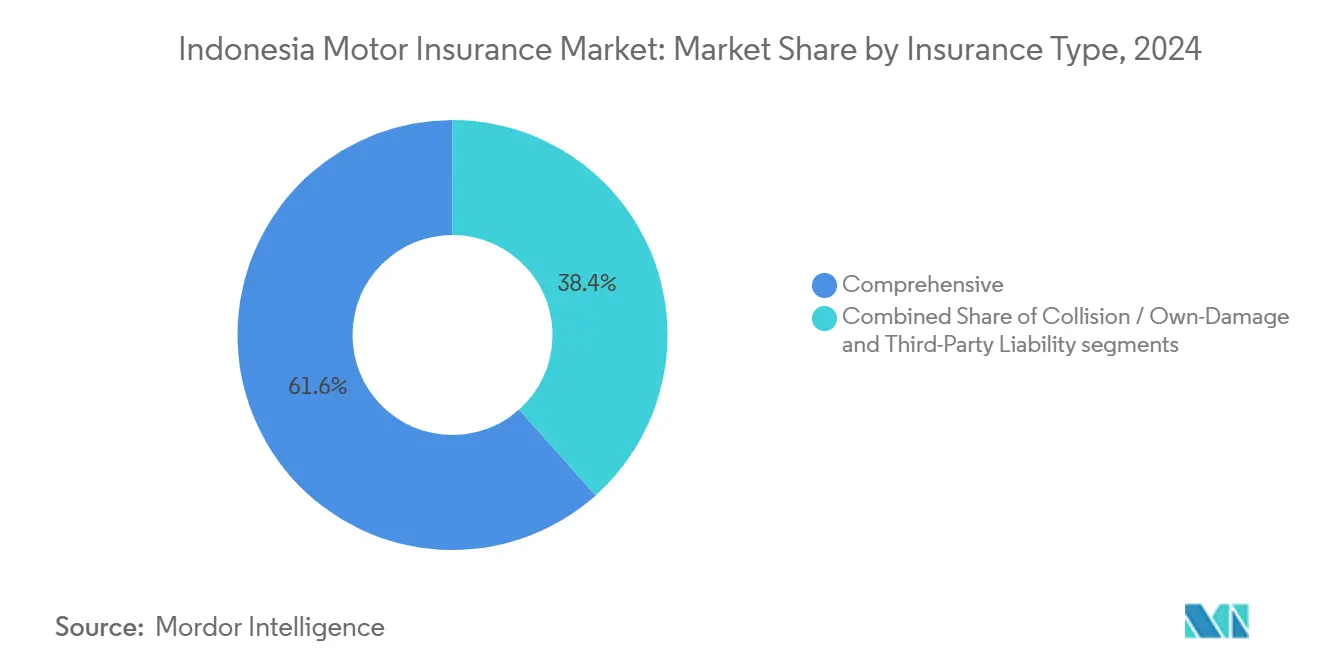

- حسب نوع التأمين، هيمنت التغطية الشاملة على السوق في عام 2024، محتلة 61.6% من إجمالي حجم سوق التأمين على المركبات. في المقابل، من المتوقع أن تنمو أقساط المسؤولية المدنية تجاه الطرف الثالث بشكل كبير، بمعدل نمو سنوي مركب متوقع قدره 19.50% بين 2025 و2030

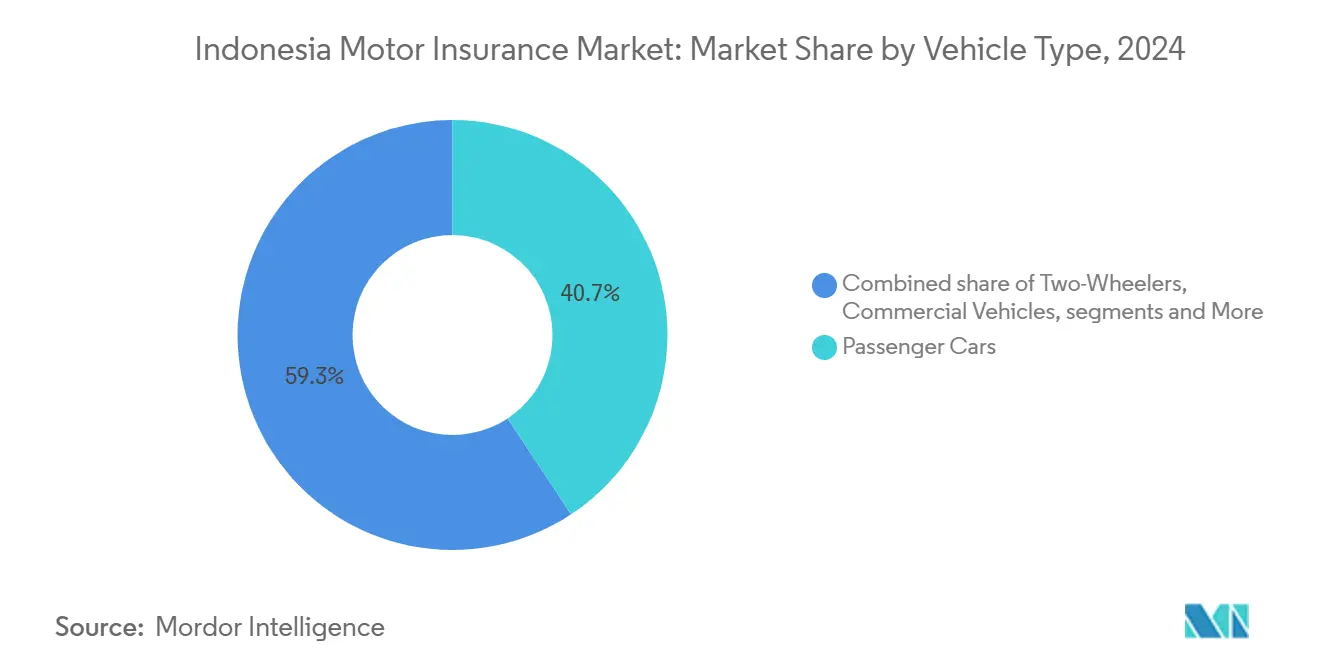

- حسب نوع المركبة، ساهمت السيارات الشخصية بنسبة 40.7% في إجمالي حجم السوق في عام 2024. ومع ذلك، من المتوقع أن تشهد المركبات الكهربائية أعلى نمو، بتوسع بمعدل نمو سنوي مركب قدره 26.80% حتى عام 2030.

- حسب قناة التوزيع، استحوذ الوكلاء والوسطاء على 33.7% من إجمالي الأقساط المكتوبة في عام 2024. ومع ذلك، تكتسب المنصات الرقمية المباشرة زخماً ومن المتوقع أن تنمو بسرعة بمعدل نمو سنوي مركب قدره 24.60% بحلول عام 2030

- حسب المنطقة، استحوذت المجموعة الغربية، التي تضم جاوا وسومطرة والجزر المجاورة، على 57.6% من حصة سوق التأمين على المركبات في إندونيسيا في عام 2024. في المقابل، من المتوقع أن تسجل المجموعة الشرقية أسرع نمو، بمعدل نمو سنوي مركب قدره 11.40% حتى عام 2030.

اتجاهات ورؤى سوق التأمين على المركبات في إندونيسيا

تحليل أثر المحركات

| المحرك | (~) % الأثر على معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| الغطاء الإلزامي والرقمي | +7.6% | على مستوى البلاد (تركيز مبكر على جاوا) | متوسط الأمد (2-4 سنوات) |

| ارتفاع مبيعات المركبات للطبقة المتوسطة | +3.2% | جاوا، سومطرة | قصير الأمد (≤ سنتان) |

| توسع أساطيل النقل التطبيقي | +2.8% | المدن الرئيسية | قصير الأمد (≤ سنتان) |

| اعتماد التلماتك القائمة على الاستخدام | +4.2% | المناطق الحضرية | متوسط الأمد (2-4 سنوات) |

| أحداث فيضانات جاكرتا | +1.5% | جاكرتا والمناطق المحيطة | قصير الأمد (≤ سنتان) |

| توسع تأمين تكافل للمركبات | +1.9% | على مستوى البلاد (المناطق ذات الكثافة السكانية الإسلامية) | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع الحكومي للتغطية الإلزامية والرقمية للمركبات في إندونيسيا

تعكف هيئة الخدمات المالية على وضع اللمسات الأخيرة على القوانين التي ستتطلب من كل سائق شراء تغطية المسؤولية المدنية تجاه الطرف الثالث على الأقل، مما يخلق أكبر محفز منفرد لسوق التأمين على المركبات في إندونيسيا. بمجرد بدء التطبيق، قسط سنوي قدره 15.5 دولار أمريكي[1]إرفان معروف، "هيئة الخدمات المالية تؤجل برنامج التأمين الإلزامي للمركبات في انتظار اللائحة الحكومية،" جاكرتا جلوب، jakartaglobe.id يُطبق على حتى 75% من الأسطول المسجل سيضاعف تقريباً مجمع الأقساط، مما يدفع شركات التأمين لإعادة هيكلة سير عمل التوزيع والمطالبات للتعامل مع الأحجام الجماهيرية. تختبر شركات النقل الأكبر رحلات الانضمام الرقمية بالكامل التي تربط قواعد بيانات الشرطة وبوابات الدفع وشهادات التسجيل الإلكتروني، بينما تسعى الشركات الأصغر لمنصات العلامة البيضاء للبقاء متوافقة. تؤكد التجارب الأولى في جاوا وجود طلب قوي عندما يمكن دفع الأقساط على أقساط شهرية.

ارتفاع المبيعات السيارية بين المستهلكين من الطبقة المتوسطة في جاوا وسومطرة

تستمر الطبقة المتوسطة المتنامية في شراء السيارات والدراجات النارية رغم الانخفاض المؤقت في التسليمات بالجملة. احتفظت أسترا بحصة 56% في مبيعات السيارات و78% في الدراجات النارية، مما يضع شركات التأمين المرتبطة بنظام أسترا البيئي في موقف اكتتاب مفضل[2]جاردين ماثيسون، "تقرير أسترا السنوي 2024،" ar.jardines.com. عادة ما تجمع مشتريات المركبات الجديدة تغطية شاملة متعددة السنوات، مما يحفز أقساط أعلى من المتوسط مقارنة بالتجديدات. تشدد البنوك وشركات التمويل المتعددة التي تقدم قروض المركبات من الشروط التي تتطلب الحماية الكاملة للمخاطر، مما يضيف تدفق أقساط إضافي. مع ارتفاع دخل الأسر المتاح خارج جاكرتا، تتوقع شركات التأمين طلباً جديداً على الإضافات مثل راكبي الحوادث الشخصية وامتدادات الكوارث الطبيعية. لذلك، يستفيد سوق التأمين على المركبات في إندونيسيا مباشرة من كل ارتفاع في حركة المعارض وصرف الائتمان الاستهلاكي.

طفرة النقل التطبيقي تسرع الطلب على التغطية التجارية للمركبات

حولت منصات مثل جوجيك وجراب ملايين السيارات والدراجات النارية الخاصة إلى مركبات تجارية، مما أدى لظهور ملفات مخاطر جديدة يقوم سوق التأمين على المركبات في إندونيسيا بتسعيرها بشكل منفصل الآن. يتم تفعيل السياسات القائمة على الاستخدام فقط أثناء ساعات العمل، مما يحافظ على تكاليف الأقساط معقولة للسائقين الذين يعملون بدوام جزئي. تمكن بيانات الأسطول المجمعة شركات التأمين من تحسين الاكتتاب على نقاط الحوادث الساخنة ومخاطر ساعات الذروة وسلوك السائق. تسمح الشراكات بين تطبيقات النقل وشركات التأمين بإصدار البوليصة في الوقت الفعلي وبدء المطالبات السلس والإصلاحات غير النقدية في ورش الشبكة. مع نمو قوة العمل في اقتصاد الوظائف المؤقتة، تتوقع شركات التأمين أن ترتفع أقساط المركبات التجارية بشكل أسرع من المعادلات الشخصية، مما يعزز الزخم الإجمالي للسوق.

نمو السياسات القائمة على الاستخدام (التلماتك) عبر منصات التأمين التقني

تدمج شركات التأمين التقني مثل باسار بوليس وكوالا أجهزة التلماتك أو حزم تطوير البرمجيات المحمولة في هواتف العملاء الذكية، مقيمة عادات القيادة لتقدم خصومات شخصية تجذب الشرائح الأصغر سناً[3]آري سوسانتو، "التحول الرقمي لصناعة التأمين،" ريسيرش جيت، researchgate.net. رغم كونها لا تزال متخصصة، تسجل منتجات التلماتك معدلات احتفاظ أعلى بـ10-15 نقطة مئوية من السياسات التقليدية، مما يقلل تكاليف الاستحواذ طويلة المدى. تتيح تدفقات البيانات التدخل في الوقت الفعلي - تحذر التنبيهات من الكبح القاسي أو السرعة الزائدة، مما يدعم جهود منع الحوادث التي يؤيدها المنظمون. مع ارتفاع اختراق المركبات المتصلة وامتداد تغطية 5G خارج جاكرتا، من المحتمل أن يشهد سوق التأمين على المركبات الإندونيسي تحولاً أكثر حدة نحو نماذج التسعير القائمة على السلوك، مما يقلل الإعانات المتقاطعة ويعزز هوامش الاكتتاب.

تحليل أثر القيود

| القيد | (~) % الأثر على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للأثر |

|---|---|---|---|

| انقطاع الدراجات النارية الحساسة للسعر | -4.2% | على مستوى البلاد، تركيز ريفي | متوسط الأمد (2-4 سنوات) |

| المركبات المستعملة غير المؤمنة | -3.8% | سومطرة، كاليمانتان، سولاويزي | طويل الأمد (≥ 4 سنوات) |

| المطالبات الاحتيالية وتضخم تكلفة قطع الغيار | -2.5% | وطني، مع حدوث أعلى في سومطرة | متوسط الأمد (2-4 سنوات) |

| غياب قاعدة بيانات الحوادث المركزية يحد من تسعير المخاطر | -1.9% | وطني | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحساسية العالية للأسعار ومعدلات انقطاع البوليصة في قطاع الدراجات النارية

تهيمن الدراجات النارية على الطرق الإندونيسية لكنها تساهم بتواضع في حجم الأقساط لأن المالكين غالباً ما يلغون البوليصات بمجرد انتهاء التزامات القروض. تظهر الاستطلاعات معدلات انقطاع بالقرب من 30% في المناطق الريفية، مما يقوض الجهود لتوسيع سوق التأمين على المركبات الإندونيسي. تبلغ شركات التأمين التي تختبر بوليصات مدة صغرى بسعر 500 روبية يومياً عن امتصاص أعلى، لكن هوامش الربح تبقى رقيقة. حملات التثقيف بقيادة جمعيات الصناعة تؤكد على المخاطر المالية بعد الحوادث، لكن تحويل الوعي إلى تجديدات مستدامة بطيء. بدون إعانات مستهدفة أو تغطية مدمجة في الوقود أو معاملات محطات الخدمة، ستستمر الدراجات النارية في كبح النمو العام للسوق.

مجموعة كبيرة من المركبات المستعملة غير المؤمنة خارج جاوا

في المقاطعات خارج جاوا، تتبادل السيارات والشاحنات الصغيرة المستعملة الأيدي بشكل غير رسمي، متجاوزة قنوات التسجيل حيث يمكن الترويج للتأمين. تثني الثقافة المالية المنخفضة وقلة شبكات الإصلاح المشترين من رؤية قيمة في التغطية. نسب المطالبات في سومطرة تؤكد المخاطر: الحوادث أكثر تكراراً، لكن بوليصات أقل موجودة لامتصاص الخسائر، مما يؤدي لضغط اجتماعي لمدفوعات الإحسان بدلاً من المطالبات الرسمية. الأسواق الرقمية التي تتوسط مبيعات المركبات المستعملة بدأت في دمج أدوات الاقتباس الفوري، لكن فجوات النطاق العريض تبطئ الاعتماد. حتى تسقط حواجز الوصول وترتفع التوعية بسلامة الطرق، ستحد المركبات غير المؤمنة من إمكانات سوق التأمين على المركبات في إندونيسيا طويلة المدى.

تحليل القطاعات

حسب نوع التأمين: المسؤولية المدنية تجاه الطرف الثالث مُعدة للارتفاع مع الدفع التنظيمي

حققت الفئة الشاملة 62.0% من حجم سوق التأمين على المركبات في إندونيسيا في عام 2024، مما يعكس الطلب القوي بين السائقين ذوي الدخل الأعلى الساعين للحماية من السرقة والتصادم والكوارث الطبيعية. يبقى نمو الأقساط في هذه الفئة مستقراً لأن أسعار المركبات وتكاليف الإصلاح ومخاطر الطقس القاسي تستمر في الارتفاع. ومع ذلك، يعيد الزخم التنظيمي وراء المسؤولية المدنية الإلزامية تجاه الطرف الثالث تشكيل محافظ المنتجات. تعيد شركات التأمين معايرة أنظمة الاكتتاب لإدارة التدفق المتوقع للبوليصات منخفضة التذاكر، بينما تضغط من أجل نطاقات تعريفة سليمة اكتوارياً للبقاء مربحة.

من المتوقع أن تنمو أقساط المسؤولية المدنية تجاه الطرف الثالث بمعدل مركب قدره 19.3% حتى عام 2030، أعلى بكثير من معدل النمو السنوي المركب الإجمالي لسوق التأمين على المركبات في إندونيسيا، بمجرد التطبيق الكامل للولاية. تجمع شركات النقل امتدادات إصابة الجسم وأضرار الممتلكات، متوقعة ترقيات المستهلك بمجرد أن تصبح التغطية الإجبارية تكلفة مدفونة. تحتفظ حماية التصادم/الأضرار الذاتية بمكانة بين مالكي الدخل المتوسط الذين يوازنون بين التكلفة والمخاطر، لكن حصتها قد تتآكل مع انتقال المشترين إما لأسفل للمسؤولية المدنية الأساسية تجاه الطرف الثالث أو صعوداً لحزم جميع المخاطر. مع الوقت، يجب أن تسمح البيانات الأغنى من التقارير المركزية للحوادث بتسعير أكثر دقة، مما يضيق فجوات نسبة الخسارة عبر طبقات المنتج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: المركبات الكهربائية تشحن قدماً رغم القاعدة الصغيرة

سلمت السيارات الشخصية 40.5% من الأقساط المكتوبة لعام 2024، مستفيدة من القيم المؤمنة الأعلى والمشتريات الممولة مصرفياً التي تتطلب تغطية كاملة. ذوات العجلتين، رغم كثرتها، لا تزال متأخرة لأن قيم الأصول المنخفضة والراكبين الحساسين للسعر يحدان من متوسط الأقساط. تحافظ المركبات التجارية على قاعدة ثابتة مرتبطة بأنشطة اللوجستيات والبنية التحتية، مؤمنة غالباً تحت برامج أسطول تجمع شاحنات متعددة تحت بوليصة واحدة.

تمثل المركبات الكهربائية أقل من 1% من الوحدات على الطريق، لكن مجمع أقساطها مُتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 26.70%، متجاوزاً كل فئة فرعية أخرى في سوق التأمين على المركبات في إندونيسيا. تدعم الحوافز الحكومية وإعفاءات رسوم الاستيراد وشبكات الشحن المتوسعة الطلب. المتبنون الأوائل يميلون لاختيار التغطية الشاملة التي تتناول المخاطر الخاصة بالبطارية وندرة إمداد قطع الغيار، مما يرفع متوسط الأقساط. تشارك شركات التأمين مع صناع السيارات لتقدم خدمة ما بعد البيع المدمجة ومراقبة التلماتك، مما يخفف من عدم اليقين حول تكلفة الإصلاح العالية ويشجع اعتماد المخاطر الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المنصات الرقمية تعطل الشبكات التقليدية

في عام 2024، أمن الوكلاء والوسطاء 34.0% من إجمالي الأقساط المكتوبة، مؤكدين الدور المحوري للعلاقات الشخصية في عالم مبيعات التأمين المعقد. المستهلكون الأكبر سناً والمشترون الريفيون، خاصة أولئك الأقل إلماماً بمصطلحات التأمين، لا يزالون يفضلون جلسات الاستشارة وجهاً لوجه. في محاولة لرفع معايير الخدمة، أطلقت رابطة التأمين العامة الإندونيسية مبادرة شهادة إلكترونية. لا تهدف هذه الخطوة فقط لجعل قوة العمل الوسطية أكثر احترافية بل تعزز أيضاً الالتزام بمعايير اللياقة والصحة وتحسن مهارات التعامل مع المطالبات عبر الصناعة.

على العكس، تسجل البوابات الرقمية المباشرة مثل تطبيقات الجوال ومواقع شركات التأمين معدل نمو سنوي مركب قدره 24.5%، موسعة بشكل مطرد شريحتها من سوق التأمين على المركبات في إندونيسيا. محركات الاقتباس البسيطة والإصدار الفوري والتسعير الشفاف تجذب جيل الألفية المعتاد على تجارب التجزئة غير النقدية. تبلغ شركات النقل عن تكاليف استحواذ أقل عبر قنوات الخدمة الذاتية، محررة الموارد للاستثمار في فرز المطالبات القائم على الذكاء الاصطناعي وكشف الاحتيال. يستمر التأمين المصرفي والمبيعات بقيادة الموزع في الازدهار في نقطة شراء المركبة أو التمويل، بينما تجذب أسواق مقارنة الأسعار المتسوقين الأذكياء الباحثين عن حزم البوليصة والقسائم الترويجية.

التحليل الجغرافي

التحليل الجغرافي

هيمنت جاوا وسومطرة والجزر المجاورة على 58.6% من سوق التأمين على المركبات الإندونيسي في عام 2024 مدعومة بدخول أسرية أعلى وظروف مرورية كثيفة وأنظمة إصلاح متطورة. جاكرتا وحدها تسجل ترددات خسارة تتجاوز المتوسطات الوطنية، مشجعة السائقين لتفضيل التغطية الشاملة والخدمات ذات القيمة المضافة مثل تقييم المطالبة في الموقع. المنافسة الشرسة بين العلامات الوطنية والإقليمية تحافظ على الأقساط التنافسية، بينما تجد القنوات الرقمية أرضاً خصبة في سكان بهم اختراق هاتف ذكي شبه شامل.

يساهم الحزام الأوسط، كاليمانتان وسولاويزي ونوسا تينجارا، بحصة متواضعة لكن متنامية. التحضر السريع حول مراكز معالجة النيكل الجديدة والعاصمة الوطنية المخططة في شرق كاليمانتان يعزز تسجيلات المركبات. يعتمد امتصاص التأمين على الثقة المبنية من خلال قادة المجتمع؛ بمجرد أن يؤيد المؤثرون الدينيون أو المدنيون مقدماً، يتسارع الاعتماد في الحي. تبلغ شركات التأمين التي تنشر شاحنات مطالبة متنقلة وشبكات إصلاح غير نقدية عن درجات رضا أعلى، مما يبشر بخير للاحتفاظ والبيع المتقاطع.

تضم بابوا ومالوكو وشرق نوسا تينجارا أصغر شريحة لكن الأسرع نمواً، مُعدة للصعود بمعدل نمو سنوي مركب قدره 11.2% حتى عام 2030. المسافات الطويلة والتضاريس الوعرة وبنية الورشة المحدودة ترفع التكاليف اللوجستية، لكن أكشاك التطبيق والمرائب الشريكة تقلل فجوات الخدمة. يستفيد سوق التأمين على المركبات الإندونيسي من برامج البنية التحتية الحكومية التي تجذب أساطيل البناء التي تتطلب تغطية محركة. مع تعمق تغطية 4G، يصبح الانضمام الرقمي ممكناً حتى في المناطق النائية، مفتحاً حدوداً جديدة لاختراق السوق الجماهيري.

المشهد التنافسي

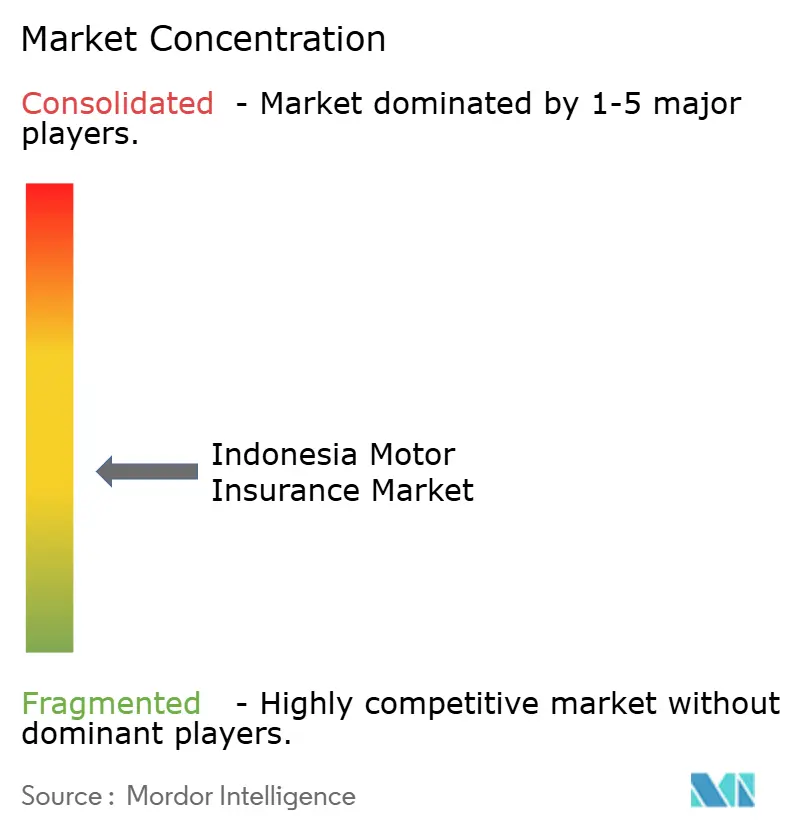

يحتفظ اللاعبون الخمسة الأوائل بقريب من 40% من الأقساط المكتوبة في عام 2024، تاركين مجالاً واسعاً للشركات متوسطة الحجم وضامني الشريعة المتخصصين. احتفظت أسورانسي أسترا بوانا رائدة السوق بحصة رئيسية في عام 2024، مستفيدة من هيمنة شركتها الأم في توزيع السيارات لبيع التغطية المدمجة في نقطة البيع. صعدت إيرادات الأقساط بنسبة 16.6% في عام 2024. تكمل أليانز و PT Jasa Raharja (Persero) المملوكة للدولة الطبقة العليا، كل منها تعمق التحالفات الرقمية مع تطبيقات النقل والمقرضين التقنيين.

الداخلون الرقميون فقط ومنصات المجمع يكثفان المنافسة من خلال تقويض التسعير القديم وتقديم المدفوعات النقدية الفورية للمطالبات. تستجيب شركات التأمين التقليدية بإستراتيجيات متعددة القنوات ونماذج وكالة هجينة وشراكات واجهة برمجة التطبيق التي تدمج التغطية في تسجيلات الخروج للتجارة الإلكترونية. تواجه صناعة التأمين على المركبات في إندونيسيا نقطة تحول مع ارتفاع عتبات الحد الأدنى للرأسمال في 2026 و2028؛ يجب على الشركات الأصغر إعادة رسملة أو دمج أو خروج. محادثات التوحيد المبكرة تتمحور حول تعزيز قدرات تحليل البيانات وتوسيع البصمات الجغرافية وتأمين خطوط أنابيب التأمين المصرفي.

الابتكار في المنتج هو ساحة معركة أخرى. أطلقت عدة شركات نقل خيارات الدفع لكل ميل للسائقين منخفضي الاستخدام وضمانات متعددة السنوات مرتبطة بعمر بطارية المركبة الكهربائية. تحسن وحدات الشريعة مخططات مشاركة الفائض لجذب المدخرين القائمين على الإيمان. في الوقت نفسه، تستثمر شركات التأمين في تقنية مكافحة الاحتيال، بما في ذلك التعرف على لوحات الترخيص ودفاتر المطالبة البلوكتشين، لكبح تكاليف قطع الغيار المتضخمة. مجتمعة، هذه القوى مُعدة لإعادة تشكيل الديناميكيات التنافسية ورفع توقعات الخدمة عبر سوق التأمين على المركبات في إندونيسيا.

قادة صناعة التأمين على المركبات في إندونيسيا

-

PT Asuransi Astra Buana

-

أسورانسي سينار ماس

-

PT Asuransi Central Asia

-

PT Jasa Raharja (Persero)

-

أليانز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أجلت هيئة الخدمات المالية (OJK) طرح التأمين الإلزامي للمسؤولية المدنية تجاه الطرف الثالث، الذي كان مقرراً إطلاقه في يناير 2025. تحتجز OJK حتى صدور لائحة حكومية ذات صلة.

- يناير 2025: شاركت MSIG إندونيسيا مع PT Arthaasia Finance لتقديم تغطية المركبات الكهربائية ثنائية العجلات، موقعة نفسها مبكراً في القطاع عالي النمو.

- مارس 2025: دخلت لائحة OJK 37/2024 حيز التنفيذ، منقلة الإشراف لإطار عقوبات قائم على المخاطر، مجبرة شركات التأمين على تعزيز الحوكمة.

- أكتوبر 2024: رقت AM Best توقعات قطاع غير الحياة لإندونيسيا لمستقرة، مستشهدة بطلب محرك معزز.

نطاق تقرير سوق التأمين على المركبات في إندونيسيا

بوليصة تأمين المركبة هي وثيقة مطلوبة قانونياً توفرها شركة التأمين لتحديد المسؤولية العامة وحماية الجمهور من حوادث الطرق المحتملة. كل سائق يملك سيارة مطالب بموجب القانون بالحصول على تغطية تأمين السيارة.

يهدف هذا التقرير لتقديم تحليل مفصل لسوق التأمين على المركبات الإندونيسي. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية والرؤى حول أنواع المنتجات والتطبيقات المختلفة. كما يركز على اللاعبين الرئيسيين والمشهد التنافسي في السوق.

سوق التأمين على المركبات في إندونيسيا مقسم حسب نوع التأمين (المسؤولية المدنية تجاه الطرف الثالث والشامل) وقناة التوزيع (الوكلاء والوسطاء والبنوك والإنترنت وقنوات التوزيع الأخرى). التقرير يقدم أحجام السوق والتوقعات بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المسؤولية المدنية تجاه الطرف الثالث |

| شامل |

| التصادم / الأضرار الذاتية |

| السيارات الشخصية |

| ذوات العجلتين |

| المركبات التجارية (خفيفة وثقيلة) |

| المركبات الكهربائية |

| قناة الوكيل / الوسيط |

| التأمين المصرفي |

| بقيادة موزع السيارات |

| رقمية مباشرة (ويب / جوال شركة التأمين) |

| المجمعات الرقمية والأسواق الإلكترونية |

| غربية |

| وسطى |

| شرقية |

| حسب نوع التأمين | المسؤولية المدنية تجاه الطرف الثالث |

| شامل | |

| التصادم / الأضرار الذاتية | |

| حسب نوع المركبة | السيارات الشخصية |

| ذوات العجلتين | |

| المركبات التجارية (خفيفة وثقيلة) | |

| المركبات الكهربائية | |

| حسب قناة التوزيع | قناة الوكيل / الوسيط |

| التأمين المصرفي | |

| بقيادة موزع السيارات | |

| رقمية مباشرة (ويب / جوال شركة التأمين) | |

| المجمعات الرقمية والأسواق الإلكترونية | |

| حسب المنطقة (إندونيسيا) | غربية |

| وسطى | |

| شرقية |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق تأمين المركبات في إندونيسيا بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 2.5 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 8.75%.

كم قريباً من المتوقع أن تصبح التغطية الإلزامية للمسؤولية المدنية تجاه الطرف الثالث فعالة؟

اللوائح مؤجلة لكن لا تزال متوقعة ضمن نافذة 2026-2028، بمجرد أن تصدر الحكومة القانون التنفيذي النهائي.

أي قطاع منتج سينمو بأسرع وتيرة خلال السنوات الخمس القادمة؟

أقساط المسؤولية المدنية تجاه الطرف الثالث مُعدة للارتفاع بمعدل نمو سنوي مركب قدره 19.3% حتى عام 2030 مع التطبيق التدريجي للتغطية الإجبارية على مستوى البلاد.

كم كبيرة الفرصة في تأمين المركبات الكهربائية؟

الأقساط المرتبطة بالسيارات والدراجات النارية الكهربائية متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 26.7%، مما يجعل تغطية المركبات الكهربائية الفئة الفرعية الأكثر ديناميكية رغم القاعدة الحالية الصغيرة.

آخر تحديث للصفحة في: