حجم وحصة سوق الألياف عالية الأداء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

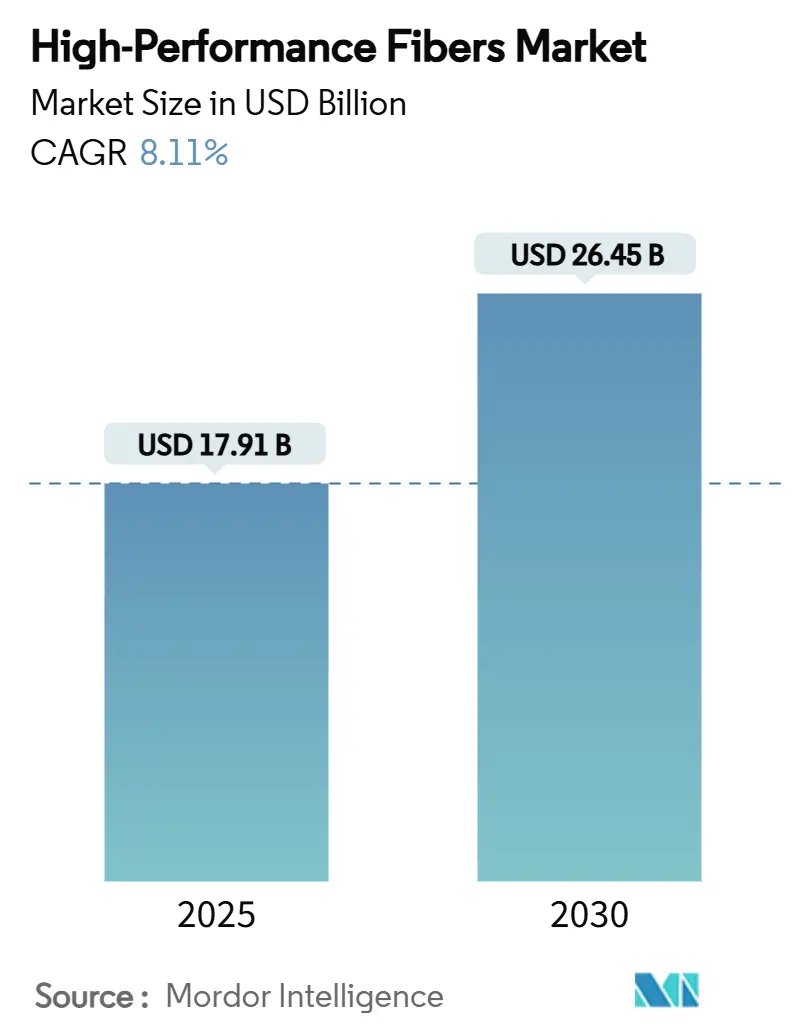

| حجم السوق (2025) | 17.91 مليار دولار أمريكي |

| حجم السوق (2030) | 26.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألياف عالية الأداء بواسطة مردور إنتليجنس

يقدر حجم سوق الألياف عالية الأداء بـ 17.91 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 26.45 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.11% خلال فترة التوقعات (2025-2030). يتسارع الاعتماد حيث تنتقل ألياف الكربون والأراميد والزجاج والألياف المتخصصة من الاستخدامات المتخصصة في الطيران إلى الأدوار الأساسية في أجهزة الطاقة المتجددة والمركبات الخالية من الانبعاثات وشبكات الاتصالات الغنية بالبيانات. تتطلب شفرات التوربينات الريحية التجارية التي تتجاوز الآن أطوال 100 متر، وخزانات الضغط الهيدروجينية من النوع الرابع، وكابلات الألياف البصرية 5G جميعها مواد ذات نسب استثنائية للقوة إلى الوزن واستقرار حراري. لقد ضغطت الإضافات القوية للطاقة الإنتاجية في الصين على متوسط أسعار البيع، لكن الأحجام المتزايدة والتطبيقات الجديدة تستمر في رفع الإيرادات. تعمل تفويضات صانعي السياسة لإزالة الكربون، إلى جانب مبادرات توطين سلسلة التوريد في أمريكا الشمالية وأوروبا، على ترسيخ النمو طويل المدى.

النقاط الرئيسية للتقرير

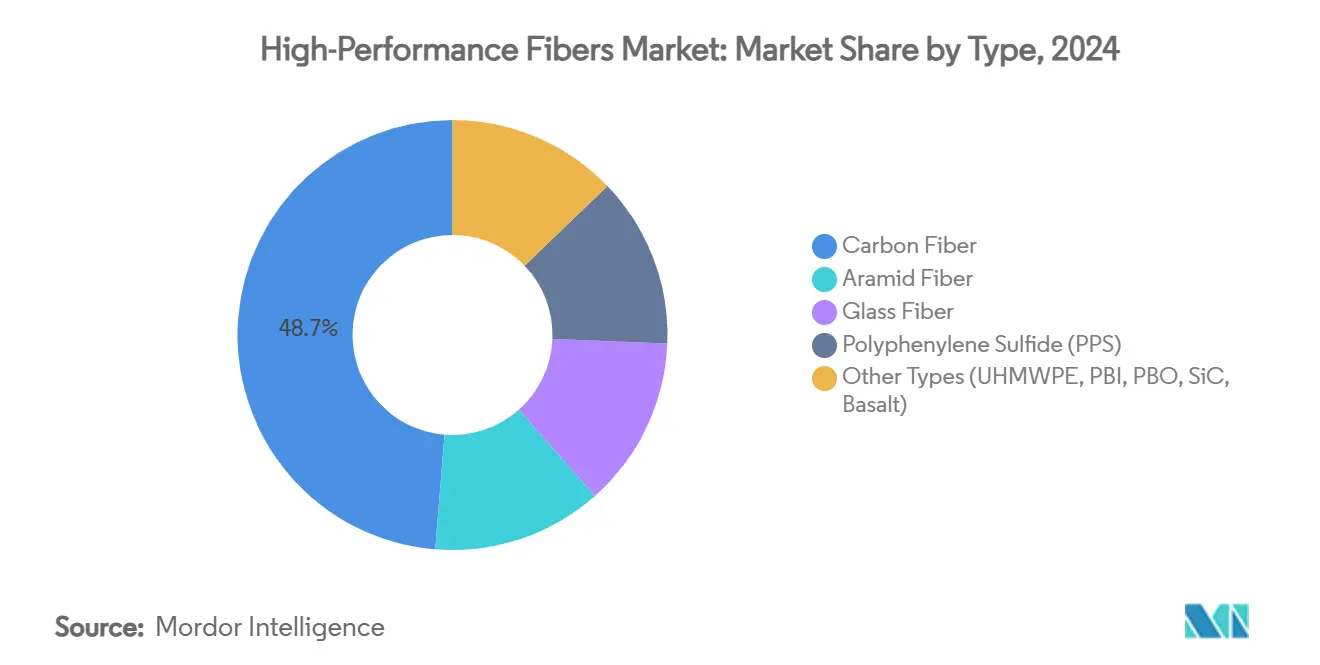

- حسب النوع، قادت ألياف الكربون بحصة إيرادات 43.18% في عام 2024؛ ويتقدم قطاعها بمعدل نمو سنوي مركب 9.08% حتى عام 2030.

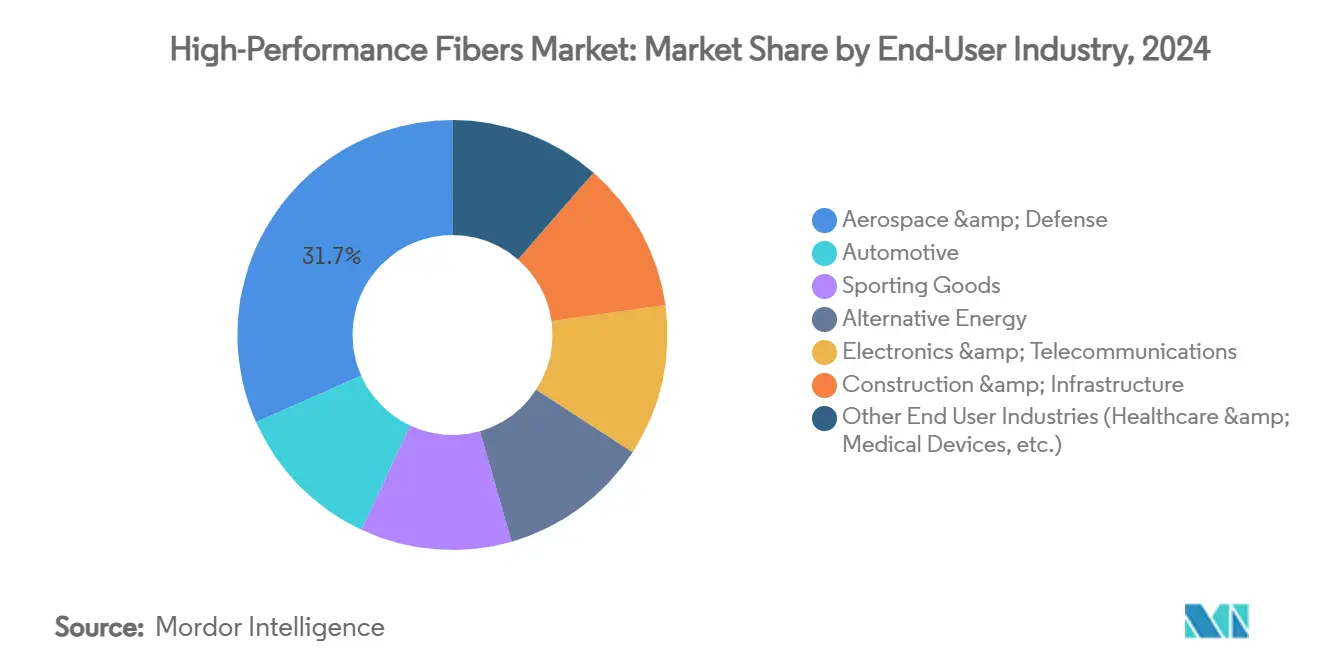

- حسب صناعة المستخدم النهائي، احتلت الطيران والدفاع 31.66% من حصة سوق الألياف عالية الأداء في عام 2024، بينما من المتوقع أن تتوسع الطاقة البديلة بمعدل نمو سنوي مركب 8.92% حتى عام 2030.

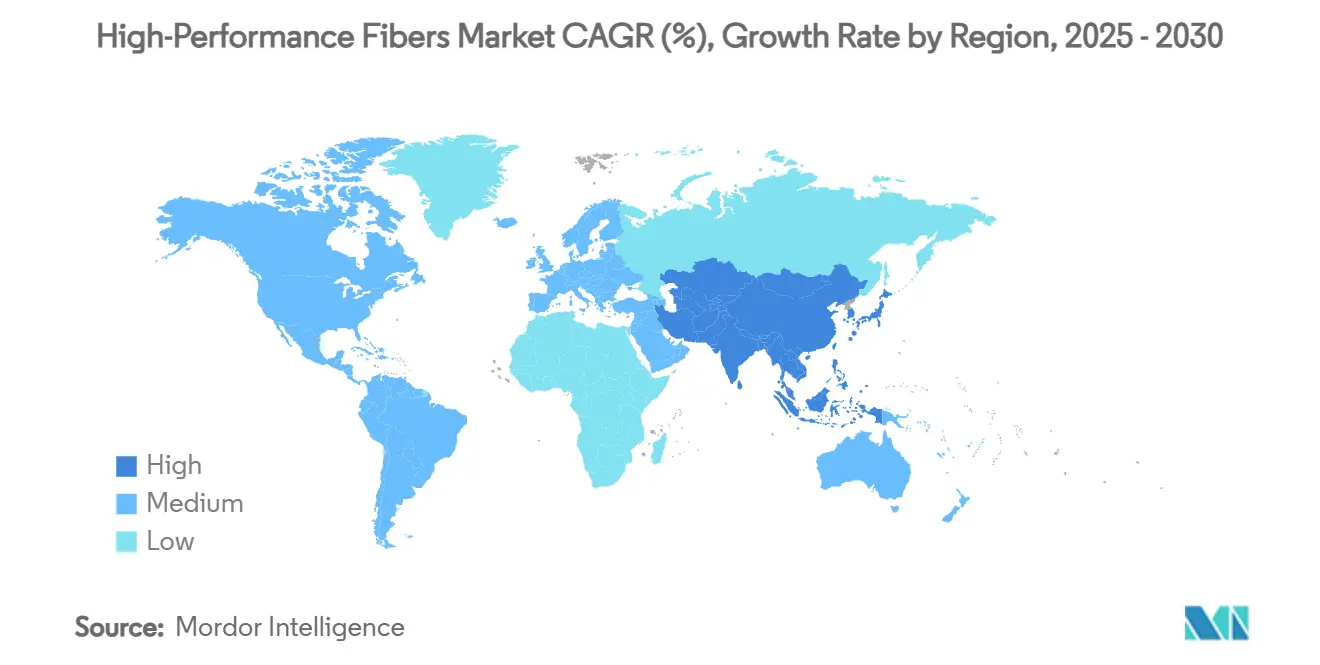

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 40.25% من حجم سوق الألياف عالية الأداء في عام 2024 وترتفع بمعدل نمو سنوي مركب 8.75% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للألياف عالية الأداء

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على شفرات الرياح البحرية خفيفة الوزن | +1.8% | عالمي، متركز في أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب العالي من صناعة الطيران والدفاع | +1.5% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الطرح التجاري لخزانات الضغط الهيدروجينية من النوع الرابع | +1.2% | عالمي، اعتماد مبكر في اليابان وأوروبا | المدى المتوسط (2-4 سنوات) |

| التحول في كابلات الألياف البصرية 5G إلى خيوط الأراميد | +0.9% | عالمي، تقوده أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| الطلب العالي على المنتجات الرياضية والواقية | +0.7% | عالمي، متركز في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على شفرات الرياح البحرية خفيفة الوزن

تستهلك شفرات التوربينات التي تتجاوز 100 متر الآن أحجاماً أكبر بكثير من ألياف الكربون مقارنة بالنماذج السابقة، ويؤدي التركيب الآلي للألياف إلى خفض تكاليف الإنتاج، مما يسمح للرياح بتجاوز الطيران كأكبر منفذ حجم لبعض المصنعين. يتم اعتماد الهجائن التي تجمع بين الكربون والزجاج لموازنة الصلابة ومقاومة التآكل والحماية من ضربات البرق. يكتسب صناع الشفرات الصينيون والأوروبيون الذين لديهم خطوط ألياف مملوكة مزايا تكلفة أثناء التوسعات السريعة للطاقة الإنتاجية في بحر الشمال وبحر الصين الشرقي.

الطلب العالي من صناعة الطيران والدفاع

يحتفظ تحديث الأساطيل المقاتلة والأنظمة الجوية غير المأهولة ومركبات الإطلاق الفضائي بميزانيات الدفاع مستثمرة في ألياف الكربون والسيراميك عالية المعامل. لقد جددت استعادة الطيران التجاري الطلبات للمنصات واسعة الجسم الغنية بالمركبات، بينما تقدم هندسة الطائرات "الأكثر كهربائية" متطلبات الحماية الكهرومغناطيسية التي تفضل تركيبات الكربون-الأراميد المختلطة.

الطرح التجاري لخزانات الضغط الهيدروجينية من النوع الرابع

يخلق ظهور اقتصاد الهيدروجين طلباً غير مسبوق على خزانات الضغط من النوع الرابع التي تعتمد بالكامل على الأغطية المركبة للسلامة الهيكلية، مع التطبيقات السياراتية التي تقود النشر التجاري. تخزن هوندا CR-V e:FCEV والمركبات المماثلة للخلايا الوقودية الهيدروجين فقط في خزانات ملفوفة بألياف الكربون، مما يضاعف أطوال الألياف لكل مركبة ثلاث مرات مقارنة بخزانات النوع الثالث. يختبر مشغلو الشاحنات والسكك الحديدية الأوروبية خزانات 700 بار للطرق طويلة المدى، مما يحفز الطلب على خطوط الجر المسبق القادرة على ضمان قوة انفجار تزيد عن 1,600 بار.

التحول في كابلات الألياف البصرية 5G إلى خيوط الأراميد

يقلل المشغلون الذين يستبدلون أعضاء القوة الفولاذية بأراميد عازلة وزن الكابل بنسبة 70%، مما يسهل التركيب الهوائي ويحسن أداء الانحناء في القنوات الحضرية الكثيفة. تضاعف هندسة الخلايا الصغيرة التي تتطلب آلاف الروابط القصيرة لكل كيلومتر مربع طلب الحجم لخيوط الأراميد المتخصصة المنتجة في اليابان والولايات المتحدة والصين. [1]مكتب صحافة تيجين أراميد، "خيط أراميد لكابلات 5G،" تيجين أراميد، teijinaramid.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سلسلة التوريد المتقلبة لبوليأكريلونيتريل (PAN)-السلائف | -1.1% | عالمي، تأثير متركز في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| البنية التحتية المحدودة لإعادة التدوير للمركبات متعددة المواد | -0.8% | عالمي، حادة في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الطاقة الفائضة الصينية تؤدي إلى ضغط الأسعار | -0.9% | عالمي؛ الأقوى في آسيا والمحيط الهادئ والمراكز الموجهة للتصدير | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سلسلة التوريد المتقلبة لبوليأكريلونيتريل (PAN)-السلائف

أدت تقلبات أسعار البولي أكريلونيتريل بنسبة 30-40% في عام 2024 إلى تقليل هوامش الغزالين المستقلين الذين يفتقرون إلى التكامل العكسي. عزلت شركة توراي والشركات الصينية المحلية الكبرى التي تسيطر على قدرة السلائف نفسها من الارتفاعات، بينما أجل عدد من المنتجين الغربيين خطط التوسع في انتظار رؤية أكثر استقراراً لمواد التغذية. يمكن لمشاريع الأكريلونيتريل القائمة على المواد الحيوية التجريبية في الولايات المتحدة أن تنوع المدخلات، لكن الإنتاج التجاري يبقى بعيداً بسنوات.

البنية التحتية المحدودة لإعادة التدوير للمركبات متعددة المواد

يمكن لمصانع الانحلال الحراري استرداد ألياف الكربون بقوة شد تبلغ 70-80% فقط من الألياف البكر، مما يقيد إعادة الاستخدام على الألواح غير الهيكلية. ترفع الصفائح المختلطة المعقدة مع المعادن أو البلاستيك الحراري تكاليف الفصل، مما يبطئ الاستثمار في المنشآت واسعة النطاق. قد تسرع قواعد المسؤولية الموسعة للمنتج في الاتحاد الأوروبي من إرشادات التصميم لإعادة التدوير، لكن الاقتصاد الحالي يفضل طمر نفايات الشفرات، وهي ممارسة تتعارض مع تعهدات الاستدامة المؤسسية.

تحليل القطاعات

حسب النوع: ألياف الكربون تقود الابتكار عبر التطبيقات

استحوذت ألياف الكربون على 43.18% من حصة سوق الألياف عالية الأداء في عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 9.08% حتى عام 2030، مدعومة بتفويضات تخفيف الوزن السياراتية وطرح البنية التحتية للطاقة المتجددة. المنتجون المقيمون في آسيا مثل زونغفو شينيينغ يضخون طاقة إنتاجية جديدة-866 مليون دولار أمريكي لـ 30,000 طن/سنة في جيانغسو-لاختراق القطاعات الصناعية الحساسة للتكلفة. يستمر الأراميد في هيمنته على التطبيقات الباليستية والاتصالات؛ مصنع إعادة التدوير بالحجم الصناعي لشركة تيجين في هولندا يعيد الآن معالجة خيط الأراميد إلى ألياف جديدة، مما يقلل انبعاثات دورة الحياة. تبقى الألياف الزجاجية الدعامة منخفضة التكلفة للبناء وألواح السيارات القياسية، بينما يتمتع بوليفينيلين سولفيد (PPS) بنمو مضاعف الرقم حيث تتطلب حزم بطاريات السيارات الكهربائية المرونة الحرارية والكيميائية. تملأ UHMWPE وألياف السيراميك الأدوار المتخصصة في التخزين المبرد والمنصات فوق الصوتية، على التوالي.

إن التآكل السريع للتكلفة عبر الكربون الصناعي يعيد تشكيل استراتيجيات المشتريات. يقوم صناع السيارات بتأمين عقود متعددة السنوات لضمان التوريد، بينما يتفاوض منتجو المعدات الأصلية للرياح على ترتيبات الرسوم التي تتبادل التزامات الحجم مقابل سقوف الأسعار. يقترن صانعو المواد بين خيوط الكربون مع راتنجات الإبوكسي منخفضة اللزوجة لتلبية أهداف إنتاج الشفرات عالية الإنتاجية. في الوقت نفسه، يشهد سوق الألياف عالية الأداء استثماراً متزايداً في الكربون المشتق من الليغنين لتخفيف الاعتماد على PAN وتحسين الأوراق البيئية. رغم أنها لا تزال في مرحلة ما قبل التجارية، فقد أنتجت الخطوط التجريبية ألياف معامل 35+ مليون رطل/بوصة مربعة مناسبة للصفائح المتعددة للسلع الرياضية، مما يشير إلى إمكانية تعطيل سلاسل التوريد القائمة في وقت لاحق من العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الطاقة البديلة تتحدى هيمنة الطيران

احتفظت الطيران والدفاع بـ 31.66% من حجم سوق الألياف عالية الأداء في عام 2024، مما يعكس عوائق الشهادات العالية التي تحد من الداخلين الجدد. تقوم إيرباص وبوينغ بتوسيع اعتماد جسم الطائرة المركب إلى بدائل ضيقة الجسم، مما يرفع حجم الألياف لكل طائرة من 35 طناً في البرامج الحالية إلى 50 طناً في التصميمات من الجيل القادم. تخصص وزارات الدفاع في الولايات المتحدة وفرنسا واليابان ميزانيات قياسية للطائرات بدون طيار الشبحية والصواريخ فوق الصوتية، كل منها يعتمد على مركبات السيراميك والكربون-كربون القادرة على البقاء في ظروف طيران تزيد عن 2,000 درجة مئوية.

يعد قطاع الطاقة البديلة أسرع المتحركين، حيث يتقدم بمعدل نمو سنوي مركب 8.92% حتى عام 2030 مع توسع مشاريع الرياح البحرية والهيدروجين الأخضر. يصمم منتجو المعدات الأصلية للشفرات توربينات بقوة 25 ميجاواط للمنصات العائمة، كل منها يتطلب 350-500 طن من ألياف الكربون والزجاج. في الوقت نفسه، يفضل منتجو أجهزة التحليل الكهربائي وخزانات الهيدروجين الكربون على المعدن لمقاومة التآكل وتوفير الوزن. تعمل حاويات بطاريات السيارات الكهربائية ونوابض ألواح الضغط والأعضاء الهيكلية على توسيع حالات الاستخدام، مما يوزع الطلب عبر المصفوفات الحرارية والبلاستيك الحراري. توفر السلع الرياضية والبنية التحتية والقطاعات الطبية استهلاكاً ثابتاً للحمل الأساسي لكنها تواجه نمواً أبطأ في منتصف الرقم الواحد بسبب نضج السوق والقيود التنظيمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن آسيا والمحيط الهادئ بـ 40.25% من حصة سوق الألياف عالية الأداء في عام 2024، مدفوعة بنشر الطاقة المتجددة في الصين والجداول الزمنية القوية لكهربة المركبات. تدعم الخطة الخمسية لبكين إضافات رياح بحرية تزيد عن 100 جيجاواط/سنة، مما يضاعف استخدام الألياف في الشفرات كبيرة القطر. كسر المنتجون المحليون الاحتكار الغربي على الكربون من فئة T1000، مما يمكن منتجي المعدات الأصلية المحليين من تلبية المواصفات الدفاعية والطيران للطائرات المقاتلة المتقدمة. تستمر شركتا توراي وتيجين اليابانيتان في قيادة التخصصات المتميزة، بينما توجه كوريا الجنوبية PPS والألياف الزجاجية إلى حاويات البطاريات والركائز الإلكترونية.

تعطي أمريكا الشمالية، المدعومة بقانون تخفيض التضخم وسياسات الشراء الأمريكي، الأولوية لإنتاج ألياف الكربون المحلية. ستضيف الخطوط الجديدة في ولاية واشنطن وألاباما وكيبيك أكثر من 15,000 طن/سنة بحلول عام 2027، مما يخفف الاعتماد على السلائف الآسيوية ويتماشى مع أهداف الأمن القومي لبرامج الطائرات المقاتلة وقاذفات الفضاء. تسحب قدرة تجميع السيارات الكهربائية المتنامية في المكسيك واردات الأراميد والزجاج جنوب الحدود، مما يدفع المحولات الإقليمية لتتموضع بجوار مراكز التجميع النهائية.

يؤكد تطور السوق الأوروبية على الاستدامة ومبادئ الاقتصاد الدائري، مع الأطر التنظيمية التي تفضل بشكل متزايد حلول الألياف القائمة على المواد الحيوية والقابلة لإعادة التدوير على المواد التقليدية. يقود قطاع طاقة الرياح في المنطقة طلباً كبيراً على ألياف الكربون، بينما تركز التطبيقات السياراتية على الحلول خفيفة الوزن التي تدعم أهداف تقليل الانبعاثات [2]سيينسكو، "تقنية فيلم Ajedium PEEK المسماة نهائياً في جوائز PACE التجريبية لأخبار السيارات 2025،" syensqo.com. يصدق منتجو السيارات الألمان على هندسة الكربون البلاستيك الحراري التي تسمح بإعادة الصهر بسهولة أكبر، بينما يختبر مطورو الطاقة الإسكندنافيون مصفوفات الإبوكسي القائمة على المواد الحيوية في النماذج الأولية البحرية. يتأخر النمو الإقليمي عن وتيرة آسيا لكنه يحقق متوسط أسعار بيع أعلى بسبب معايير الجودة والبيئة الصارمة. يبقى الطلب الناشئ في أمريكا الجنوبية والشرق الأوسط انتهازياً، مرتبطاً بمشاريع البنية التحتية والطاقة المتجددة الضخمة لكن يتخلله تقلبات العملة ونقص المهارات.

المشهد التنافسي

يسيطر حوالي 20 لاعباً عالمياً على 70% من قدرة الغزل والتحويل المثبتة، مما يعطي سوق الألياف عالية الأداء شكلاً متوسط التركز. يستفيد الرؤساء من المستوى الأول مثل شركة توراي إندستريز المحدودة ومجموعة ميتسوبيشي الكيميائية وشركة تيجين المحدودة من سلاسل توريد السلائف PAN أو PPTA المتكاملة بالكامل إلى لفة البريبريج لضمان مزايا التكلفة والجودة على المنافسين من المستوى المتوسط. يدور التمايز التنافسي بشكل متزايد حول مقاييس الاستدامة. تستعيد إعادة تدوير الأراميد حلقة مغلقة لشركة تيجين المحدودة أكثر من 85% من قوة شد الألياف، مما يمكن الدمج في كابلات اتصالات جديدة دون التضحية بالأداء. يجرب المنتجون الأوروبيون طرق الإبوكسي القائمة على المواد الحيوية، بينما تستكشف الشركات الناشئة الأمريكية الشمالية خلطات الليغنين-الكربون.

قادة صناعة الألياف عالية الأداء

-

شركة توراي إندستريز المحدودة

-

شركة تيجين المحدودة

-

مجموعة ميتسوبيشي الكيميائية

-

أوينز كورنينغ

-

دوبونت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2024: في يناير 2024، كشفت SGL Carbon عن اعتبارها خيارات استراتيجية متعددة لوحدة أعمال الألياف الكربونية (CF). من بين هذه الخيارات إمكانية التصفية الجزئية أو الكلية. والجدير بالذكر أن مبيعات CF، التي شكلت 21.9% من مبيعات SGL Carbon الموحدة، حققت حوالي 179.6 مليون يورو من المبيعات خلال الأشهر التسعة الأولى من عام 2023. تعمل وحدة أعمال الألياف الكربونية من سبعة مواقع عبر أوروبا وأمريكا الشمالية، وتنتج الألياف النسيجية والأكريليك والكربون، إلى جانب المواد المركبة.

- يناير 2024: في يناير 2024، شاركت دوبونت مع Point Blank Enterprises (PBE)، لاعب عالمي في حلول الحماية للسوق العسكري وإنفاذ القانون، لتزويد إدارات إنفاذ القانون الحكومية والمحلية في أمريكا الشمالية بدروع الجسم المصنوعة من ألياف Kevlar EXO الأراميدية. يمنح Kevlar EXO دروع الجسم مزيجاً من التصميم خفيف الوزن والمرونة والحماية القوية.

نطاق تقرير السوق العالمي للألياف عالية الأداء

يتضمن تقرير السوق العالمي للألياف عالية الأداء:

| ألياف الكربون | المواد المركبة | بوليمر معزز بألياف الكربون (CFRP) |

| الكربون المقوى بالكربون (RCC) | ||

| المنسوجات | ||

| الأقطاب الكهربائية الدقيقة | ||

| المحفزات | ||

| الألياف الأراميدية | ميتا-أراميد | |

| بارا-أراميد | ||

| الألياف الزجاجية | ||

| بوليفينيلين سولفيد (PPS) | ||

| أنواع أخرى (بولي إيثيلين عالي الوزن الجزيئي (UHMWPE)، بولي بنزيميدازول (PBI)، بولي (ص-فينيلين-2،6-بنزيسأوكسازول) (PBO)، كربيد السيليكون (SiC)، البازلت) |

| الطيران والدفاع |

| السيارات |

| السلع الرياضية |

| الطاقة البديلة |

| الإلكترونيات والاتصالات |

| البناء والبنية التحتية |

| صناعات المستخدم النهائي الأخرى (الرعاية الصحية والأجهزة الطبية، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول الآسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الإسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | ألياف الكربون | المواد المركبة | بوليمر معزز بألياف الكربون (CFRP) |

| الكربون المقوى بالكربون (RCC) | |||

| المنسوجات | |||

| الأقطاب الكهربائية الدقيقة | |||

| المحفزات | |||

| الألياف الأراميدية | ميتا-أراميد | ||

| بارا-أراميد | |||

| الألياف الزجاجية | |||

| بوليفينيلين سولفيد (PPS) | |||

| أنواع أخرى (بولي إيثيلين عالي الوزن الجزيئي (UHMWPE)، بولي بنزيميدازول (PBI)، بولي (ص-فينيلين-2،6-بنزيسأوكسازول) (PBO)، كربيد السيليكون (SiC)، البازلت) | |||

| حسب صناعة المستخدم النهائي | الطيران والدفاع | ||

| السيارات | |||

| السلع الرياضية | |||

| الطاقة البديلة | |||

| الإلكترونيات والاتصالات | |||

| البناء والبنية التحتية | |||

| صناعات المستخدم النهائي الأخرى (الرعاية الصحية والأجهزة الطبية، إلخ) | |||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين | |

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| دول الآسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الشمالية | الولايات المتحدة | ||

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| البلدان الإسكندنافية | |||

| بقية أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | ||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الألياف عالية الأداء؟

يقدر حجم سوق الألياف عالية الأداء بـ 17.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.45 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 8.11%.

أي نوع من الألياف يحتل أكبر حصة؟

تقود ألياف الكربون بـ 43.18% من حصة سوق الألياف عالية الأداء في عام 2024، مدعومة بالتطبيقات المتوسعة في شفرات التوربينات الريحية وأنظمة تخزين الهيدروجين.

أي صناعة مستخدم نهائي تتوسع بأسرع وتيرة؟

الطاقة البديلة هي قطاع المستخدم النهائي الأسرع نمواً، حيث تتقدم بمعدل نمو سنوي مركب 8.92% مع توسع مشاريع الرياح والهيدروجين الأخضر عالمياً.

لماذا تعد آسيا والمحيط الهادئ السوق الإقليمية المهيمنة؟

تحتفظ آسيا والمحيط الهادئ بـ 40.25% من الإيرادات العالمية بسبب سلاسل التوريد المتكاملة، وتوسع الطاقة المتجددة في الصين، وخبرة اليابان في المواد المتقدمة.

ما هو أكبر تحدي لسلسلة التوريد يواجه المنتجين؟

التقلب في توريد سلائف البولي أكريلونيتريل والبنية التحتية المحدودة لإعادة التدوير هما أهم الاختناقات، حيث يقللان مجتمعين توقع معدل النمو السنوي المركب بما يقارب 2%.

آخر تحديث للصفحة في: