حجم وحصة سوق الألياف الكربونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

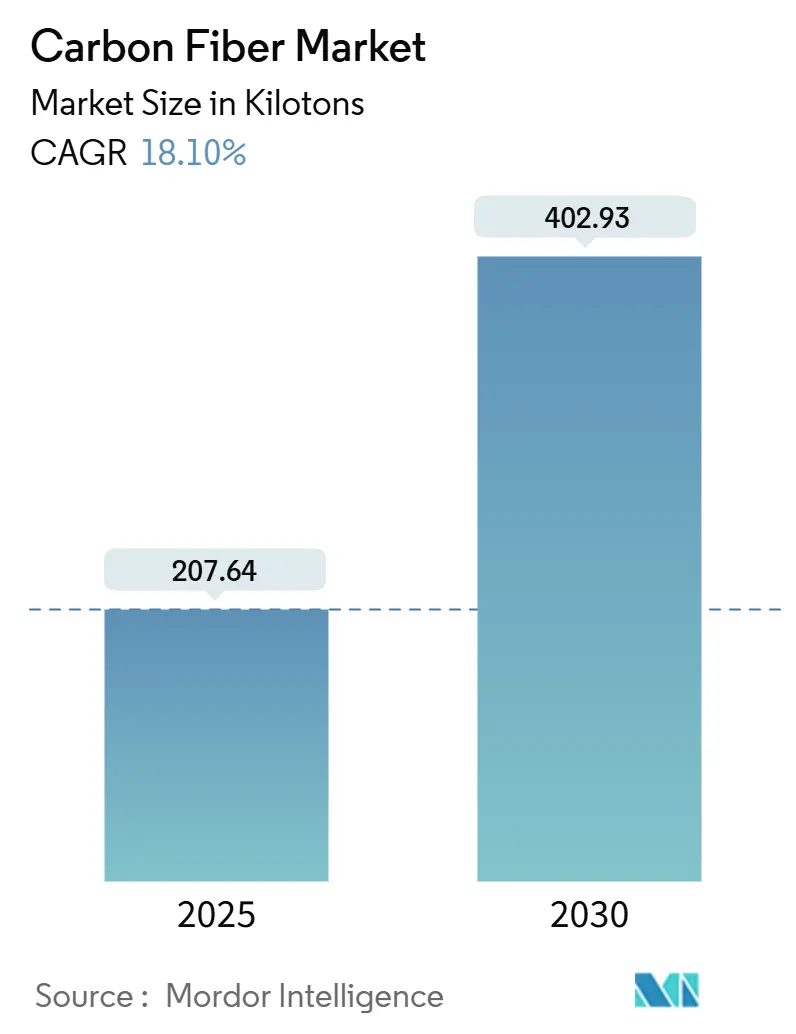

| حجم السوق (2025) | 207.64 كيلوطن |

| حجم السوق (2030) | 402.93 كيلوطن |

| معدل النمو (2025 - 2030) | 18.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألياف الكربونية من قبل Mordor Intelligence

يقف سوق الألياف الكربونية عند 207.64 ألف طن في عام 2025 ومن المتوقع أن يصل إلى 402.93 ألف طن بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 18.10% للفترة 2025-2030. يتزايد الطلب بسرعة حيث تستبدل صناعات متعددة المعادن بالمركبات خفيفة الوزن لتقليل استهلاك الوقود وتقليص الانبعاثات وإطلاق مرونة التصميم. تشمل محفزات النمو الرئيسية برامج الطيران سريعة التطور، وتسارع تركيبات توربينات الرياح، وارتفاع اعتماد خزانات الهيدروجين عالية الضغط، وانتشار مبادرات تخفيف الوزن للمركبات الكهربائية (EV). الابتكارات مثل الكربنة بمساعدة الميكروويف التي تقلل طاقة التصنيع بما يصل إلى 70% بدأت في تحسين ديناميكيات التكلفة ويمكن أن توسع إجمالي السوق القابل للعنونة للألياف الكربونية.

النقاط الرئيسية للتقرير

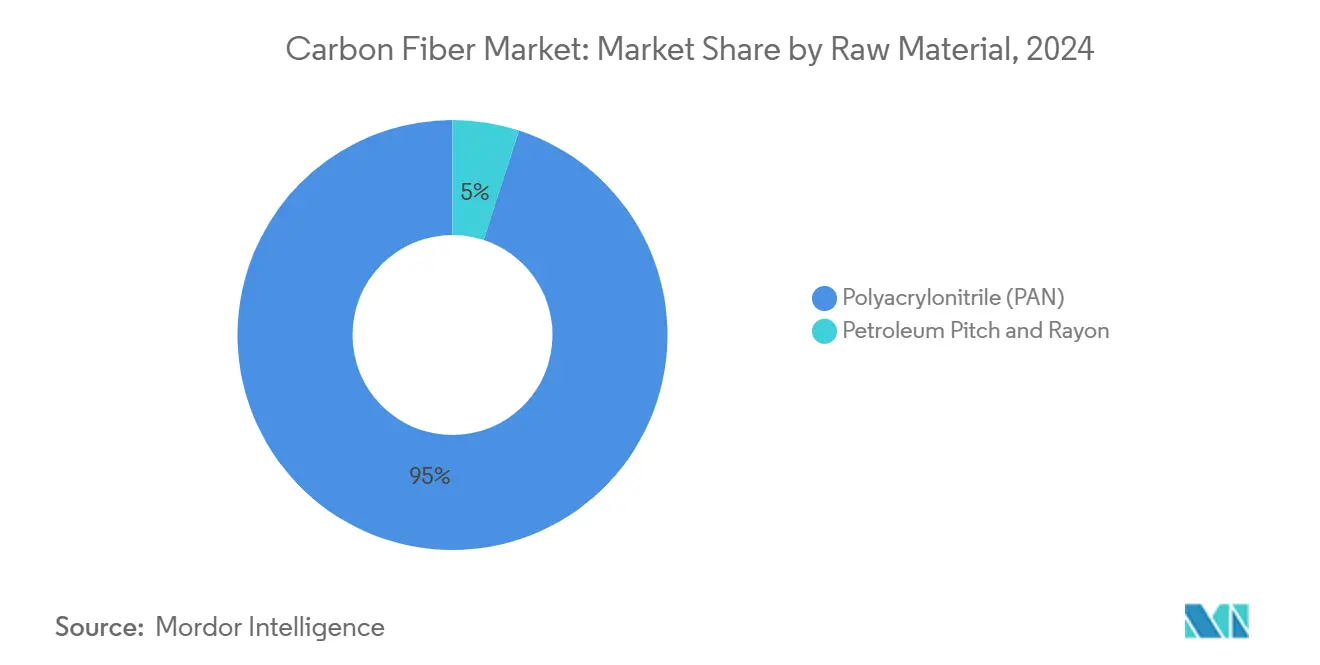

- حسب المواد الخام، احتفظ البولي أكريلونيتريل بحصة 95% من سوق الألياف الكربونية في عام 2024، ومن المتوقع أن يسجل أسرع معدل نمو سنوي مركب قدره 18.3% حتى عام 2030.

- حسب نوع الألياف، احتلت الدرجات البكر 63% من حصة سوق الألياف الكربونية في عام 2024، بينما من المقرر أن تنمو الدرجات المعاد تدويرها بمعدل نمو سنوي مركب قدره 19.5% حتى عام 2030.

- حسب التطبيق، استحوذت المواد المركبة على 87% من حجم سوق الألياف الكربونية في عام 2024؛ من المتوقع أن تسجل الأقطاب الكهربائية الدقيقة أعلى معدل نمو سنوي مركب قدره 25.0% بين 2025-2030.

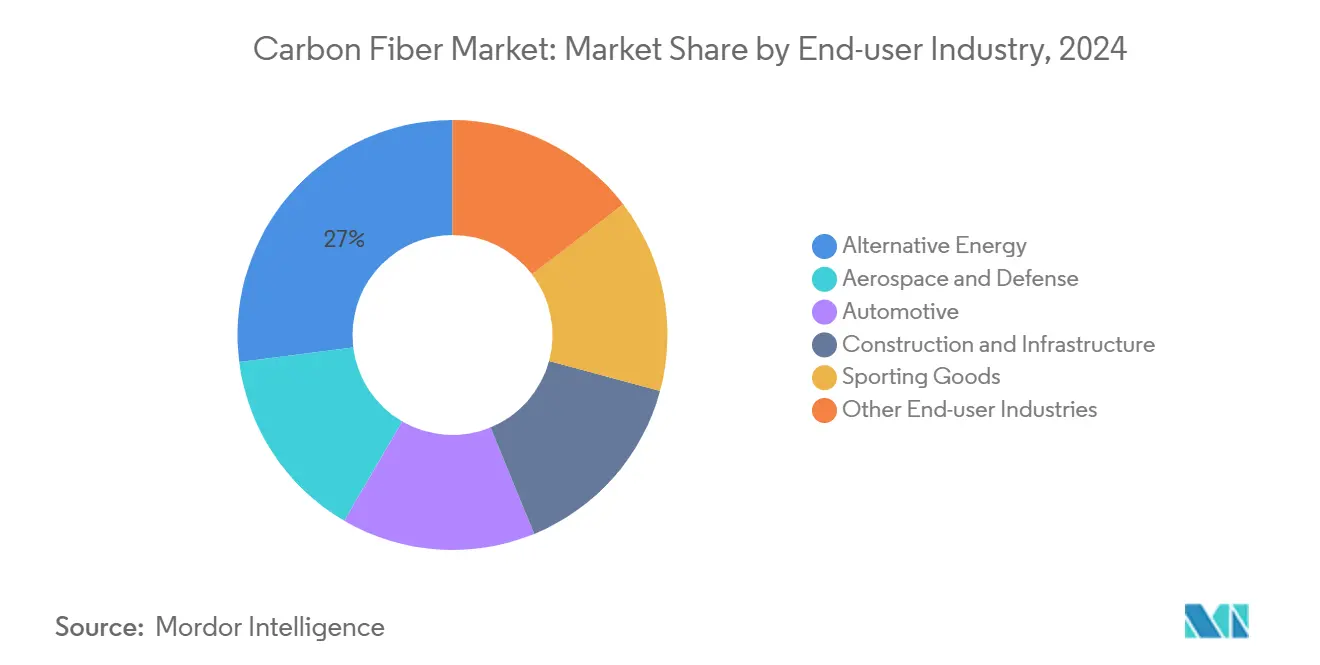

- حسب الصناعة المستخدمة النهائية، تصدرت الطاقة البديلة بحصة إيرادات 27% في عام 2024؛ من المتوقع أن تتقدم مجموعة "أخرى" من الاستخدامات الناشئة بمعدل نمو سنوي مركب قدره 25% حتى عام 2030.

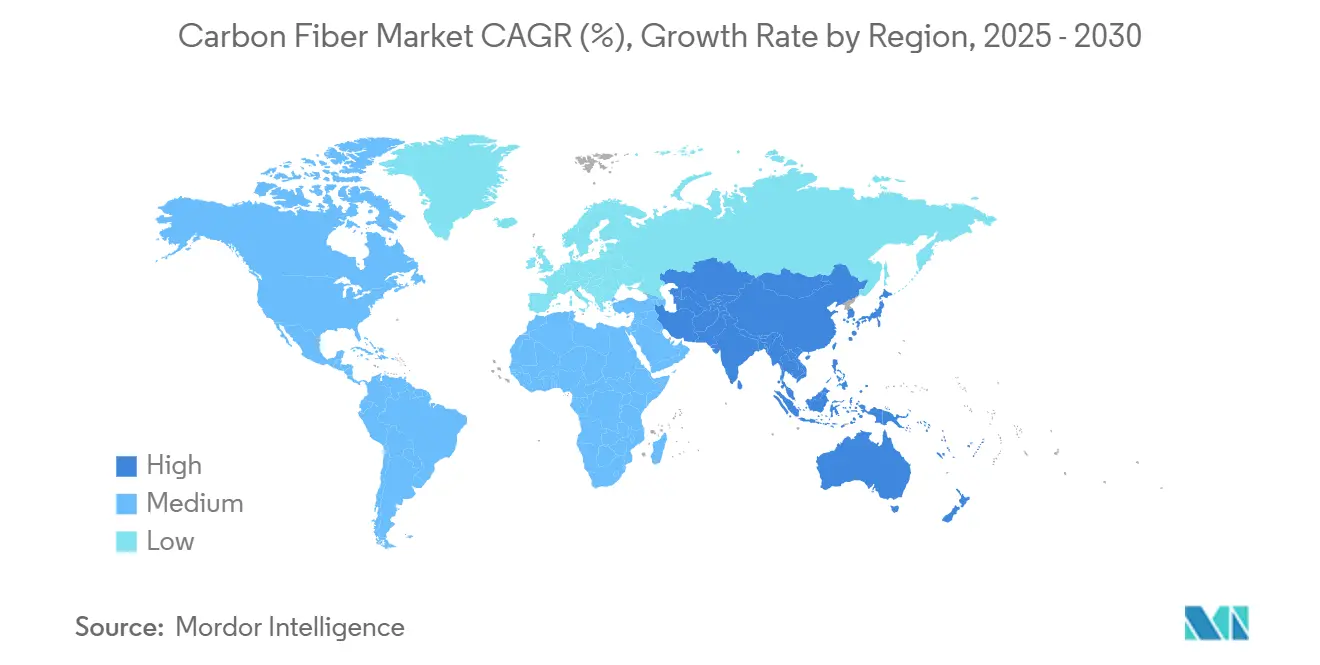

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ على 44.3% من سوق الألياف الكربونية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 20.6% حتى عام 2030.

اتجاهات ورؤى سوق الألياف الكربونية العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تطورات الطيران والدفاع | +4.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| توسع شفرات طاقة الرياح | +3.8% | أوروبا، آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| خزانات ضغط الهيدروجين والغاز الطبيعي المضغوط | +2.5% | أوروبا، آسيا والمحيط الهادئ، الطرح العالمي لمصنعي المعدات الأصلية | المدى الطويل (≥4 سنوات) |

| حاويات بطاريات السيارات الكهربائية وتخفيف وزن هيكل السيارة | +3.9% | آسيا والمحيط الهادئ، أوروبا | المدى المتوسط (2-4 سنوات) |

| قضبان الألياف الكربونية في البناء المقاوم للزلازل | +1.8% | الصين، اليابان، الهند | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التطورات الحديثة في الطيران والدفاع

تعتمد طائرة Boeing 787 وAirbus A350 ومنصات الفضاء الجديدة بشكل كبير على المركبات الكربونية، مما دفع الموردين الرئيسيين إلى زيادة الطاقة. سجلت Hexcel نمواً بنسبة 17.2% في إيرادات الطيران التجاري في عام 2024 حيث استبدلت الأجزاء خفيفة الوزن الأغلفة الألومنيوم. مكملة للمواد المشبعة المسبقاً المعترف بها، قدم باحثون من معهد ماساتشوستس للتكنولوجيا "الخياطة النانوية"، وهي تقنية تدمج أنابيب الكربون النانوية بين طبقات الصفائح لتعزيز المتانة بنسبة 62% والحد من التقشر، مما يمكن أن يطيل عمر الخدمة بينما يقلل تكلفة دورة الحياة. المركبات الخزفية القادرة على تحمل 1,500 درجة مئوية، والألياف المشتقة حيوياً التي تقلل ثاني أكسيد الكربون في الطيران، والمجموعات الحرارية سريعة المعالجة توسع أغلفة الأداء، مما يؤكد كيف أن ترقيات تصميم الطيران ترفع سقف سوق الألياف الكربونية.

زيادة التطبيقات في طاقة الرياح

تمكن الشفرات الأطول توربينات عالية القدرة. توفر أغطية الدعامات الكربونية الصلابة المطلوبة لدوارات 100 متر مع الحفاظ على انخفاض الوزن. في سبتمبر 2024، حصلت Kineco Exel Composites India على عقد لتوريد ألواح مبثوقة لـ Vestas، مما يؤكد كيف يعتمد صانعو الشفرات على التوريد الإقليمي لدعم النمو البحري. بناء أوروبا، ومزادات الصين، والحوافز الضريبية للولايات المتحدة تفضل أجزاء الألياف الكربونية الهيكلية، مما يعزز دور المادة في سوق الألياف الكربونية.

خزانات الهيدروجين والغاز الطبيعي المضغوط عالية الضغط في المركبات التجارية

تتوقع Toray أن يرتفع الطلب على الألياف الكربونية لخزانات النوع الرابع بنسبة 42% سنوياً ويقترب من 40,000 طن بحلول عام 2025 حيث تختبر شركات تصنيع الشاحنات خطوط القيادة بخلايا الوقود. خزانات الهيدروجين المضغوط بالتبريد من Cryomotive تقلل استخدام الألياف مع زيادة كثافة التخزين، مما يمكن أن يخفف من اختناقات المواد الخام ومع ذلك يحفز النمو العام للحجم.

حاويات حزم بطاريات السيارات الكهربائية وتخفيف وزن هيكل السيارة

تزن صناديق البطاريات المقواة بالألياف الكربونية (CFRP) أقل بنسبة تصل إلى 40% من المعادلات الألومنيوم، مما يقلل استهلاك الطاقة بنسبة 4% لكل 100 كيلوغرام مقلم. بنى باحثون من Fraunhofer غلافاً متعدد المواد أخف بنسبة 60% من الفولاذ التقليدي، مما قلل انبعاثات التصنيع المدمجة بنسبة 15%. البطاريات الهيكلية التي تدمج التخزين ومسارات الأحمال تعد بمكاسب مدى تصل إلى 70% في منصات السيارات الكهربائية المستقبلية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأكسدة والكربنة كثيفة الطاقة | −2.7% | عالمي | المدى القصير (≤2 سنة) |

| فجوات سلسلة التوريد للألياف الكربونية المعاد تدويرها | −1.9% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| استبدال البلاستيك الحراري عالي الأداء في السلع الرياضية | −0.8% | أمريكا الشمالية، أوروبا | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

الأكسدة والكربنة كثيفة الطاقة

تعمل الخطوط التقليدية فوق 1,000 درجة مئوية لأوقات إقامة طويلة، مستهلكة طاقة هائلة ومقفلة في أكثر من 40% من تكلفة التشغيل. تقلبات أسعار الطاقة تضغط على الهوامش وتردع إضافات الطاقة. أفران مساعدة بالميكروويف وسلائف بديلة يمكن أن تحل الاختناق في النهاية، ومع ذلك تبقى التحديثات واسعة النطاق كثيفة رأس المال.

أمان سلسلة التوريد للألياف الكربونية المعاد تدويرها

أقل من 100,000 طن من قدرة إعادة التدوير السنوية تقف ضد نفايات المركبات المتزايدة، مما يعرض مصنعي المعدات الأصلية لقوانين مكبات النفايات ومخاطر التوريد. أشارت وزارة الأمن الداخلي الأمريكية إلى اعتماد المواد المتقدمة كنقطة ضعف وطنية[1]Department of Homeland Security, "Threat of Limited U.S. Access to Critical Raw Materials," dhs.gov . استيلاء Toray على المخلفات من أجنحة Boeing 787 في حاسوب Lenovo المحمول يُظهر كيف يمكن لنماذج الحلقة المغلقة أن تخفف الضغط، ومع ذلك يبقى النطاق محدوداً.

تحليل القطاعات

حسب المواد الخام: مقياس البولي أكريلونيتريل يحافظ على التكاليف تحت السيطرة

احتلت درجات البولي أكريلونيتريل 95% من حجم سوق الألياف الكربونية في عام 2024، مدعومة بسلاسل توريد مصقولة وخصائص ميكانيكية معروفة. من المتوقع أن تحافظ على معدل نمو سنوي مركب قدره 18.3% حتى عام 2030، حتى مع اختبار المنتجين لخيارات القطران واللجنين. إضافة 0.075 % بالوزن من الجرافين رفع قوة شد البولي أكريلونيتريل بنسبة 225% ومعامل يونج بنسبة 184% في التجارب المعملية، مشيراً إلى نطاق للمكاسب التدريجية[2]Graphene Council, "Graphene Reinforced Carbon Fibers," thegraphenecouncil.org. تطالب ألياف القطران بالحصة المتبقية وتؤمن مجالات متخصصة في الأقمار الصناعية والعمدان عالية الصلابة بفضل مزايا المعامل، مما قد يوسع الوصول للسيارات.

الاستثمار المستمر في بحث وتطوير السلائف يشير إلى تحول تدريجي حيث تتعايش عدة مواد تغذية. ومع ذلك ستحمي البنية التحتية الراسخة للبولي أكريلونيتريل، وضبط الجودة المثبت، وقاعدة الاعتماد الواسعة موقعه خلال العقد. الإغاثة من التكلفة من الأكسدة الموفرة للطاقة يمكن أن تسمح للمنتجين بتمرير المدخرات والدفاع عن حصتهم ضد البلاستيك عالي الأداء البديل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الألياف: الدرجات المعاد تدويرها تضيق الفجوة

هيمنت المواد البكر على 63% من حجم سوق الألياف الكربونية في عام 2024. ثبات الأداء، والتأهيل للطيران، والتوفر يفضل الإنتاج البكر في الأجزاء الحرجة للسلامة. ومع ذلك، التحلل المذيب المتقدم يستعيد الآن ما يصل إلى 90% من قوة الألياف عند حمولة طاقة أقل، مما يعطي الدرجات المعاد تدويرها معدل نمو سنوي مركب قدره 19.5%، مدرج. السيارات، والإلكترونيات الاستهلاكية، والسلع الرياضية تختبر الألياف المعاد تدويرها لتقليل الانبعاثات المدمجة وخفض التكاليف، وبرنامج Toray's Lenovo يوضح الجاذبية الرئيسية.

ستتآكل ميزة حصة سوق الألياف الكربونية للألياف البكر تدريجياً حيث تدمج مصنعات المعدات الأصلية أهداف الاستدامة في التوريد. زيادة البنية التحتية، وتنسيق لوائح النفايات، وضمان جودة التوريد المستقرة تبقى متطلبات مسبقة لاعتماد أوسع. الألياف المتخصصة ذات المسام النانوية، الموصليات الحرارية الشبيهة بالمعادن، أو الخصائص الوظيفية الأخرى تجلس على الهامش حالياً، ومع ذلك يمكن أن تظهر كمجمعات ربح بمجرد أن تبرر الأحجام خطوطاً مخصصة.

حسب التطبيق: المركبات تهيمن؛ الأقطاب الكهربائية الدقيقة تسابق إلى الأمام

استحوذت المواد المركبة على 87% من طلب سوق الألياف الكربونية في عام 2024. ألواح الطيران، وشفرات الرياح، وخزانات الضغط، وقشور بطاريات السيارات الكهربائية ترسي سحباً ثابتاً. وضع الألياف الآلي، والطباعة ثلاثية الأبعاد، وأنظمة الإيبوكسي سريعة المعالجة ترفع سرعة الترسيب ومحصول المواد، مما يحافظ على حجم سوق الألياف الكربونية للمركبات رغم رياح التكلفة المعاكسة.

الأقطاب الكهربائية الدقيقة، رغم كونها مجموعة صغيرة نسبياً، من المتوقع أن تنمو بنسبة 25.02% سنوياً حتى 2030. المساحة السطحية العالية، والموصلية، ومقاومة التآكل تجعل الألياف الكربونية جذابة في أجهزة الاستشعار، والأجهزة الطبية، والمكثفات الفائقة. البطاريات الهيكلية التي تدمج طبقات الأنود-الكاثود مباشرة في مسارات الأحمال تمثل كيف يمكن لتقنية الأقطاب الكهربائية الدقيقة أن تتغذى راجعة إلى منصات المركبات واسعة النطاق. المنسوجات والركائز المحفزة تبقى متخصصة لكن ثابتة، مستفيدة من تحسينات العملية المستمرة.

حسب الصناعة المستخدمة النهائية: الطاقة البديلة تحتفظ بالصدارة

احتفظت الطاقة البديلة بحصة 27% في عام 2024. شفرات الفئة البحرية دفعت الحجم بينما تحرك تخزين الهيدروجين من التجريبي إلى الاعتماد المبكر. حجم سوق الألياف الكربونية المرتبط بمعدات الرياح مهيأ للنمو المستمر حيث تفتح الدوارات الأطول تكلفة مستوية أقل للكهرباء.

السيارات تتأخر لكنها تصعد بثبات، مدفوعة بتفويضات تخفيف وزن السيارات الكهربائية. تطبيقات البناء مثل قضبان CFRP في المناطق الزلزالية تحفر رأس جسر بطيء لكن استراتيجي. دلو "أخرى" المتنوع، بما في ذلك الإلكترونيات الاستهلاكية والترشيح الصناعي، على المسار لأسرع معدل نمو سنوي مركب قدره 25%، مما يعكس سمعة الألياف الكربونية كمادة حل المشاكل حيث تتقاطع القوة والوزن ومقاومة التآكل.

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 44.3% من سوق الألياف الكربونية في عام 2024 ويجب أن تحافظ على أسرع مسار بمعدل نمو سنوي مركب قدره 20.6% حتى عام 2030. الشركات اليابانية الراسخة Toray وMitsubishi Chemical تحافظ على الريادة العالمية من خلال خطوط البولي أكريلونيتريل الأسيرة والابتكار المستمر. المنتجون الصينيون يتوسعون بقوة ويستفيدون من برامج انتقال الطاقة الوطنية.

تحتفظ أمريكا الشمالية بمركز طيران قوي وتوسع تجارب شاحنات الهيدروجين. تراكم طلبات Hexcel للطيران والدعم الناشئ من وزارة الطاقة للمواد النظيفة يوطد موقع المنطقة. تستفيد أوروبا من رياح البحر، والسيارات الفاخرة، والدفع التنظيمي الذي يكافئ الإنتاج منخفض الكربون؛ نقاش بروكسل حول نفايات المركبات يمكن، مع ذلك، أن يضيف عقبات الامتثال للأجزاء المستوردة.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تمثل أحجاماً متواضعة ومع ذلك تقدم صعوداً. البرازيل تستفيد من موارد الرياح وبناء البنية التحتية.

المشهد التنافسي

احتل أكبر خمسة موردين حصة رئيسية من الطاقة المثبتة في عام 2024، مما يشير إلى تركز عالي. سباق الابتكار في التكلفة مستمر. كشفت SGL النقاب عن خط ألياف صديق للمناخ يمكن أن يصدر 50% أقل من ثاني أكسيد الكربون، يلبي احتياجات مصنعي السيارات والرياح الباحثين عن مدخلات منخفضة الكربون. تعاونات الجامعة-الصناعة حول البيتومين، واللجنين، والمواد المعاد تدويرها تهدف إلى تعطيل منحنيات التكلفة. الشراكات بين الراتنجات، ومتخصصي التحجيم، وصانعي الألياف تؤكد التعاون العمودي حيث يطارد المنتجون جيوب النمو المتخصصة.

قادة صناعة الألياف الكربونية

-

Hexcel Corporation

-

Mitsubishi Chemical Group Corporation

-

SGL Carbon

-

Teijin Limited

-

TORAY INDUSTRIES, INC.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: دخلت شركة Bodo Möller Chemie في شراكة مع DowAksa لتوزيع منتجات الألياف الكربونية، موسعة محفظة المركبات عالية الأداء لموزع المواد الكيميائية.

- أكتوبر 2023: أعلنت TORAY INDUSTRIES, INC. عن خطط لتوسيع مرافق الإنتاج للشركة التابعة الفرنسية Toray Carbon Fibers Europe S.A. للألياف الكربونية ذات المعامل المنتظم والمتوسط والعالي.

نطاق تقرير السوق العالمي للألياف الكربونية

تتكون الألياف الكربونية من ذرات الكربون المرتبطة معاً لتشكيل سلسلة طويلة. الألياف صلبة جداً وقوية وخفيفة وتُستخدم في العديد من العمليات لإنتاج مواد بناء ممتازة.

سوق الألياف الكربونية مقسم حسب المواد الخام، والنوع، والتطبيق، والصناعة المستخدمة النهائية، والجغرافيا. حسب المواد الخام، السوق مقسم إلى البولي أكريلونيتريل (PAN) وقطران البترول، والرايون. حسب النوع، السوق مقسم إلى الألياف البكر (VCF) والألياف الكربونية المعاد تدويرها (RCF). تشمل تطبيقات الألياف الكربونية المواد المركبة، والمنسوجات، والأقطاب الكهربائية الدقيقة، والتحفيز. حسب الصناعة المستخدمة النهائية، السوق مقسم إلى الطيران والدفاع، والطاقة البديلة، والسيارات، والبناء والبنية التحتية، والسلع الرياضية، وصناعات أخرى للمستخدمين النهائيين. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الألياف الكربونية في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناءً على الحجم (طن) والإيرادات (مليون دولار أمريكي).

| البولي أكريلونيتريل (PAN) |

| قطران البترول والرايون |

| الألياف الكربونية البكر (VCF) |

| الألياف الكربونية المعاد تدويرها (RCF) |

| أخرى |

| المواد المركبة |

| المنسوجات |

| الأقطاب الكهربائية الدقيقة |

| التحفيز |

| الطيران والدفاع |

| الطاقة البديلة |

| السيارات |

| البناء والبنية التحتية |

| السلع الرياضية |

| صناعات أخرى للمستخدمين النهائيين |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المواد الخام | البولي أكريلونيتريل (PAN) | |

| قطران البترول والرايون | ||

| حسب نوع الألياف | الألياف الكربونية البكر (VCF) | |

| الألياف الكربونية المعاد تدويرها (RCF) | ||

| أخرى | ||

| حسب التطبيق | المواد المركبة | |

| المنسوجات | ||

| الأقطاب الكهربائية الدقيقة | ||

| التحفيز | ||

| حسب الصناعة المستخدمة النهائية | الطيران والدفاع | |

| الطاقة البديلة | ||

| السيارات | ||

| البناء والبنية التحتية | ||

| السلع الرياضية | ||

| صناعات أخرى للمستخدمين النهائيين | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الألياف الكربونية ونظرة النمو؟

يبلغ سوق الألياف الكربونية 207.64 ألف طن في عام 2024 ومن المتوقع أن يصل إلى 402.93 ألف طن بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.10%.

أي منطقة تقود سوق الألياف الكربونية؟

تحتل منطقة آسيا والمحيط الهادئ حصة 44.3% وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 20.6% حتى عام 2030.

لماذا لا يزال البولي أكريلونيتريل السلف المهيمن؟

يوفر البولي أكريلونيتريل سلاسل توريد ناضجة، وخصائص ميكانيكية ثابتة، وسجل اعتماد، مما يعطيه حصة حجم 95% حتى مع تطور مسارات القطران والمواد الحيوية.

كيف يتقدم اعتماد الألياف الكربونية المعاد تدويرها؟

تحتفظ الدرجات المعاد تدويرها بما يصل إلى 90% من القوة الأصلية وتنمو بمعدل نمو سنوي مركب قدره 19.5%، مدفوعة بأهداف الاستدامة ومزايا التكلفة.

أي التطبيقات تنمو بشكل أسرع؟

الأقطاب الكهربائية الدقيقة والبطاريات الهيكلية تتوسع بأسرع معدل نمو سنوي مركب متوقع قدره 25% بسبب الطلب في تخزين الطاقة وأجهزة الاستشعار المتقدمة.

آخر تحديث للصفحة في: