حجم وحصة سوق ألياف الكربون في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

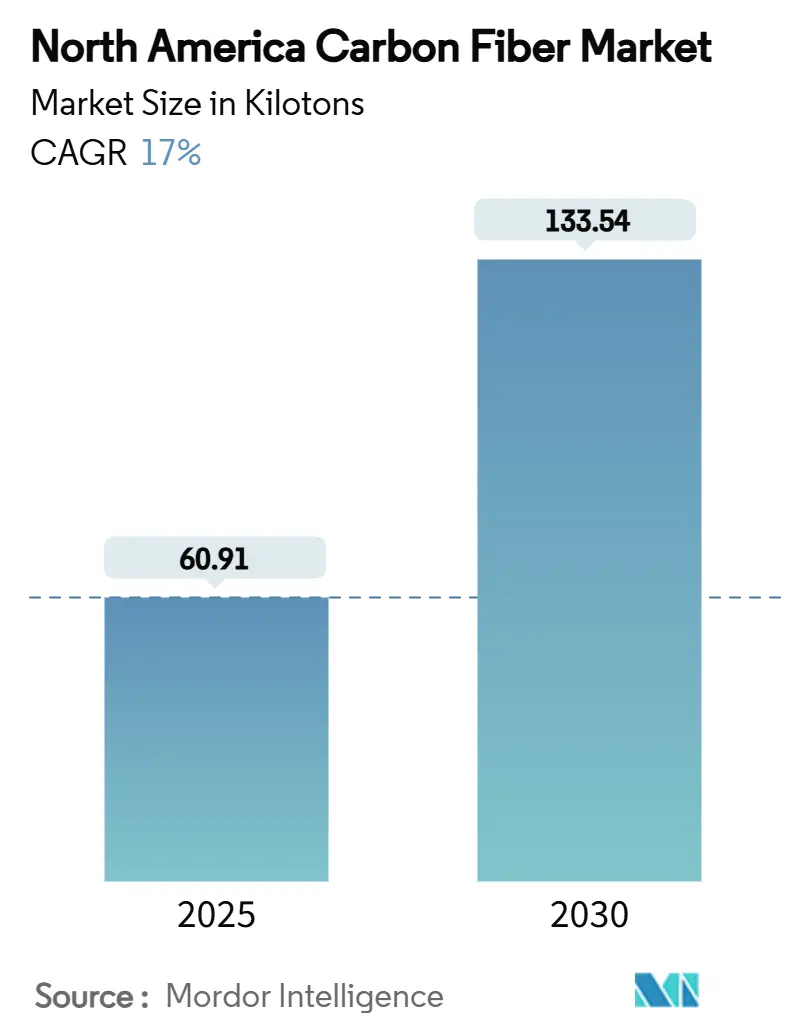

| حجم السوق (2025) | 60.91 كيلوطن |

| حجم السوق (2030) | 133.54 كيلوطن |

| معدل النمو (2025 - 2030) | 17.00% CAGR |

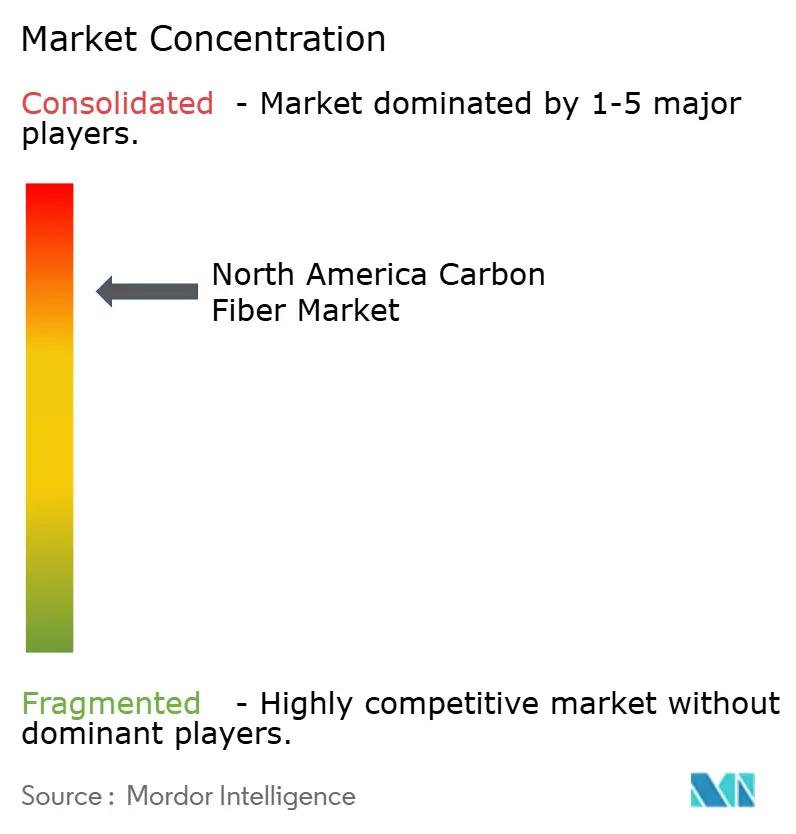

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ألياف الكربون في أمريكا الشمالية بواسطة مردور إنتليجنس

يُقدر حجم سوق ألياف الكربون في أمريكا الشمالية بـ 60.91 كيلو طن في 2025، ومن المتوقع أن يصل إلى 133.54 كيلو طن بحلول 2030، بمعدل نمو سنوي مركب قدره 17% خلال فترة التوقعات (2025-2030). يرتفع الطلب مع تعافي إنتاج الطيران، وسعي صانعي المركبات الكهربائية لتقليل الوزن، وبناء شركات الطاقة المتجددة لشفرات توربينات رياح أطول. يواصل البولي أكريلونيتريل (PAN) قيادة إمداد المواد الخام، لكن البدائل سريعة النمو من القطران البترولي تشير إلى الاستبدال المدفوع بالسعر. تكتسب الألياف المعاد تدويرها زخماً لأن صانعي السيارات ومصنعي توربينات الرياح يسعون لانبعاثات أقل في دورة الحياة. التوسعات الإنتاجية الأمريكية بواسطة هيكسل وتوراي تحسن التوافر المحلي، لكن مصادر المواد الأولية وكثافة رؤوس الأموال ما زالت تشكل مخاطر. النجاح التنافسي يعتمد الآن على محافظ الاستخدام النهائي المتنوعة وخطوط الإنتاج المرنة والتكامل الوثيق مع العملاء، بدلاً من الاعتماد على أحجام الطيران التقليدية.

النقاط الرئيسية للتقرير

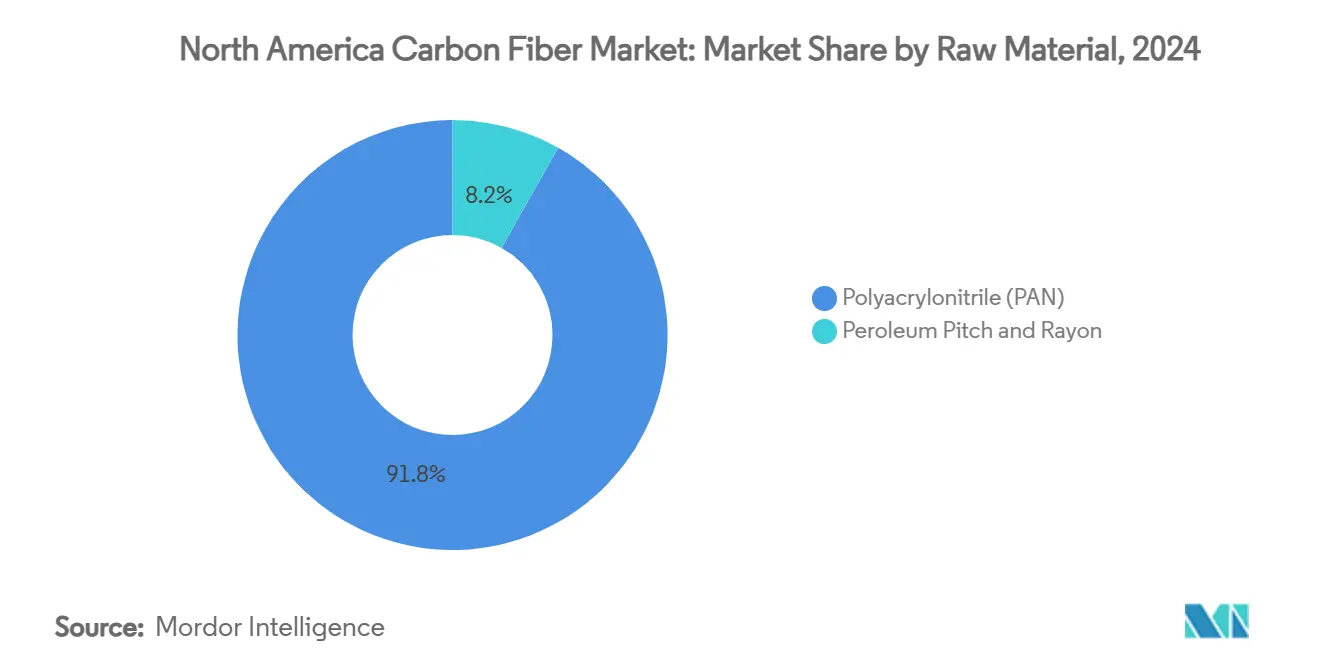

- حسب المادة الخام، احتفظ البولي أكريلونيتريل (PAN) بحصة 91.83% من سوق ألياف الكربون في أمريكا الشمالية في 2024؛ من المتوقع أن ينمو القطران البترولي والرايون بمعدل نمو سنوي مركب قدره 18.91% حتى 2030.

- حسب النوع، سيطرت الألياف البكر على 76.21% من حصة حجم سوق ألياف الكربون في أمريكا الشمالية في 2024، بينما تتقدم الألياف المعاد تدويرها بمعدل نمو سنوي مركب قدره 19.05% حتى 2030.

- حسب التطبيق، شكلت المواد المركبة 67.19% من حصة حجم سوق ألياف الكربون في أمريكا الشمالية في 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 18.65% خلال فترة التوقعات.

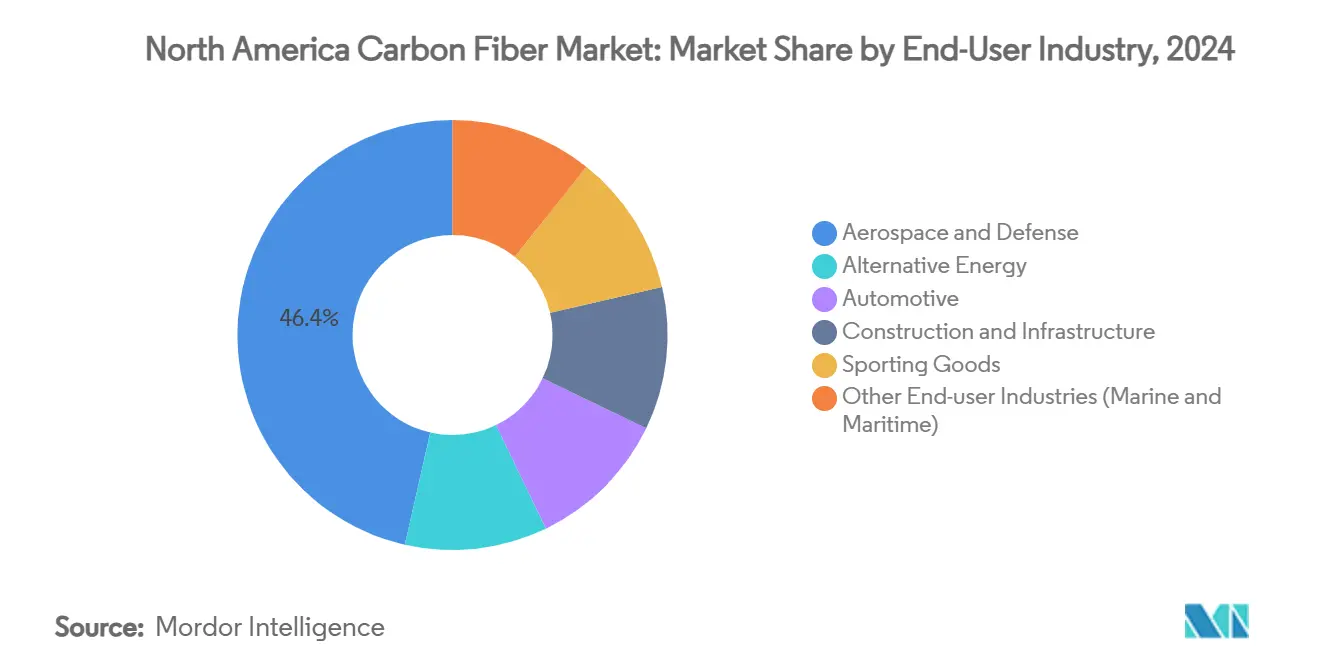

- حسب صناعة المستخدم النهائي، احتل الفضاء والدفاع 46.44% من حصة سوق ألياف الكربون في أمريكا الشمالية في 2024، بينما من المتوقع أن توسع صناعة السيارات بمعدل نمو سنوي مركب قدره 18.72% حتى 2030.

- جغرافياً، قادت الولايات المتحدة بحصة 63.53% ومن المقرر أيضاً أن تحقق أسرع معدل نمو سنوي مركب قدره 18.14% حتى 2030.

اتجاهات ومعلومات سوق ألياف الكربون في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من المركبات خفيفة الوزن | +4.20% | الولايات المتحدة وكندا، مع انتشار إلى المكسيك | المدى المتوسط (2-4 سنوات) |

| الاستخدام المتسارع في الطيران والدفاع | +3.80% | الولايات المتحدة بشكل أساسي، مع تطبيقات دفاعية كندية | المدى الطويل (≥ 4 سنوات) |

| الاستخدام المتنامي من قطاع طاقة الرياح | +3.10% | الولايات المتحدة وكندا، متركز في ولايات ممر الرياح | المدى المتوسط (2-4 سنوات) |

| توسع السلع الرياضية عالية الأداء | +1.70% | عبر أمريكا الشمالية، مع تركز السوق المتميز | المدى القصير (≤ 2 سنوات) |

| الاعتماد في خزانات تخزين الهيدروجين للتنقل الثقيل | +2.90% | الولايات المتحدة وكندا، مركز على مراكز النقل | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من المركبات خفيفة الوزن

كهربة السيارات تضع سوق ألياف الكربون في أمريكا الشمالية في مركز استراتيجيات خفة الوزن الجديدة. يستخدم صانعو السيارات خطوط وضع الألياف الآلية لدمج الأجزاء الهيكلية في النماذج التقليدية، كما تُظهر التجارب التجريبية لجنرال موتورز. التمويل الفيدرالي للبحث والتطوير من وزارة الطاقة الأمريكية يسرع تطوير مركبات ألياف الكربون المرنة لأغلفة حزم البطاريات[1]وزارة الطاقة الأمريكية، "خطة برنامج مكتب تقنيات المركبات للسنة المالية 2025،" energy.gov . اللوائح الخاصة بكفاءة الوقود وتوقعات المستهلكين للمدى تدعم الطلب المستدام متعدد السنوات عبر منصات الحجم.

الاستخدام المتسارع في الطيران والدفاع

يحتفظ الطيران بقيادته ضمن سوق ألياف الكربون في أمريكا الشمالية لأن الطائرات من الجيل التالي وأنظمة الدفاع فائقة السرعة تتطلب ألياف عالية المعامل. توراي تزود المواد المشبعة بالراتنج الحراري واللدائن الحرارية لبرنامج HiCAM التابع لناسا لتحسين أجنحة المركبات سريعة البناء. استثمرت كولينز إيروسبيس 200 مليون دولار أمريكي لتوسيع قدرة فرامل الكربون-كربون في سبوكان، بينما خصصت جي إي إيروسبيس ما يقرب من مليار دولار أمريكي لإنتاج أجزاء المركبات الأمريكية، مما يعزز رؤية الطلب طويل الدورة.

الاستخدام المتنامي من قطاع طاقة الرياح

أطوال الشفرات تتجاوز الآن 100 متر للتوربينات الأرضية، وألياف الكربون فقط توفر الصلابة دون وزن إضافي. رغم أن إس جي إل كربون سجلت انخفاضاً في المبيعات بنسبة 35.2% في 2023 بسبب تصحيحات المخزون، فإن عقود التوريد طويلة المدى مع مصنعي التوربينات تحافظ على مسار النمو سليماً. صفقة الملف الشخصي لفايبرلاين مع نوردكس لنماذج Delta4000 توضح كيف يجمع الموردون المتخصصون برامج الحجم متعددة السنوات.

توسع السلع الرياضية عالية الأداء

علامات الأحذية الرياضية جعلت أحذية الجري بألواح الكربون سائدة. حصلت كارбيتكس على تمويل التوسع لمضاعفة مبيعات 2025 خمس مرات، مدفوعة بالطلب من صانعي الأحذية العالميين. بروكس رانينج وعلامات أخرى تدمج إدراجات كربون رقيقة لمكاسب عودة الطاقة. شركات المركبات الترفيهية والمعدات الاستهلاكية تردد هذا الاتجاه، موسعة نطاق سوق ألياف الكربون في أمريكا الشمالية إلى ما بعد الصناعات الثقيلة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع البحث والتطوير والنفقات الرأسمالية | -2.80% | عبر أمريكا الشمالية، متركز في مراكز التصنيع | المدى الطويل (≥ 4 سنوات) |

| مخاطر التوريد المدفوعة بالتنظيم للمواد الخام | -1.90% | الولايات المتحدة وكندا، مع آثار السياسة التجارية | المدى المتوسط (2-4 سنوات) |

| البنية التحتية المحدودة لإعادة التدوير والتباين في الجودة | -1.40% | الولايات المتحدة بشكل أساسي، مع مبادرات كندية ناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر التوريد المدفوعة بالتنظيم للمواد الخام

مراجعات المواد الحرجة من قبل البيت الأبيض والحكومة الكندية تشير إلى تدقيق متزايد لواردات مواد PAN الأولية. التحولات السياسية، مثل قوائم مراقبة الصادرات أو تصاريح بيئية أكثر صرامة، قد تقيد العرض وترفع تكاليف الامتثال لسوق ألياف الكربون في أمريكا الشمالية.

البنية التحتية المحدودة لإعادة التدوير والتباين في الجودة

الألياف المعاد تدويرها غالباً تظهر تحجيماً غير متسق وأطوال ألياف أقصر، مما يحد من قبول الطيران. تدفقات الاستثمار في مراكز إعادة التدوير الإقليمية، لكن المعايير الموحدة واللوجستيات المقيسة تبقى قيد التطوير[2]فارتيجا، "نظرة عامة على تقنية ألياف الكربون المعاد تدويرها،" vartega.com .

تحليل القطاعات

حسب المادة الخام: هيمنة PAN تواجه ضغوط التكلفة

سيطر PAN على 91.83% من سوق ألياف الكربون في أمريكا الشمالية في 2024. القطاع يستفيد من نسب القوة إلى الوزن المجربة وسلاسل التوريد المفهومة جيداً. القطران البترولي والرايون، في المقابل، مقرر أن ينموا بمعدل نمو سنوي مركب قدره 18.91% لأن مشتري السيارات والبناء يعطون الأولوية للتكلفة المنخفضة على قوة الشد القصوى. طورت شركة Advanced Carbon Products LLC مادة أولية لألياف الكربون من القطران طوري الخليط، تقدم فرصة توفير كبيرة في التكلفة مقارنة بطريقة الإنتاج التقليدية القائمة على PAN.

التحولات في الطلب تفضل الموردين الذين ينوعون اختيار المواد الأولية. معدلات العائد الأعلى التي تتجاوز 70% للقطران مقابل 55% لـ PAN يمكنها تقليل التكاليف للكيلوغرام الواحد عندما تبقى طاقة الفرن ثابتة. للاستخدامات الجماهيرية مثل أوعية الضغط أو البنية التحتية المدنية، هذه الاقتصاديات تجعل المواد الأولية البديلة خيارات معقولة بشكل متزايد.

حسب النوع: قيادة الألياف البكر تواجه تحدي ابتكار إعادة التدوير

احتفظت الألياف البكر بحصة 76.21% من حجم سوق ألياف الكربون في أمريكا الشمالية في 2024 لأن الفضاء والدفاع يتطلبان تتبعاً كاملاً. الألياف المعاد تدويرها، مع ذلك، متوقعة لتحقيق معدل نمو سنوي مركب قدره 19.05%. وصلت فارتيجا لخصائص ميكانيكية مماثلة للألياف البكر لكن بنصف التكلفة وبصمة كربونية أقل بنسبة 96-99%.

قبول OEM للمواد الوسيطة المعاد تدويرها يرتفع. استخدام بوينج لألواح جدار KyronTEX الجانبية يُظهر أن متطلبات المقصورة الداخلية الصارمة يمكن الوفاء بها بمحتوى مستصلح. مركبات قولبة الحقن الآلي للسيارات بخيوط معاد تدويرها تقلل الآن تكلفة الجزء المُنجز بما يصل إلى 30%، مما يحفز الاعتماد بالحجم.

حسب التطبيق: المركبات تحتفظ بالقيادة المزدوجة

المواد المركبة حصدت حصة 67.19% وتنمو أيضاً بمعدل نمو سنوي مركب قدره 18.65%، محققة كلاً من الحجم والزخم. قيادتها توضح القيمة الأساسية لألياف الكربون: تمكين الهياكل، وليس المنتجات. وضع الألياف الآلي والراتنجات سريعة المعالجة والتقنيات مغلقة القالب تقلص أوقات الدورة، موسعة الاستخدام في هياكل المركبات الكهربائية وشفرات الرياح والتحديثات المعمارية.

الألياف درجة المنسوجات تتناول أشكال مسبقة التشكيل ثلاثية الأبعاد وأكمام الضفر للأشكال المعقدة، مزودة قطاعات مثل البحرية ورياضة السيارات. طلب الأقطاب الدقيقة يبقى متخصصاً لكنه يؤكد تنوع الألياف. ألياف الحفز تُستخدم للمفاعلات عالية المساحة السطحية، لكن الأحجام تبقى متواضعة نسبة للمركبات الهيكلية.

حسب صناعة المستخدم النهائي: قيادة الطيران تواجه اضطراب السيارات

زود الطيران والدفاع 46.44% من الحجم في 2024 بفضل دورات البرامج الطويلة والاعتماد الصارم. السيارات، مع ذلك، تسجل أسرع معدل نمو سنوي مركب قدره 18.72% حيث المنصات الكهربائية بالبطاريات تنشر ألياف الكربون لتقليل الكتلة. الصناعات البديلة للطاقة، بما في ذلك الرياح وتخزين الهيدروجين، تنوع المنافذ أكثر.

وكالات البناء تعتمد حديد التسليح المقوى بألياف الكربون البوليمر لإلغاء التآكل، مخفضة تكاليف دورة حياة الجسور. علامات السلع الرياضية تواصل التسعير المتميز للأداء، مقدمة هوامش جذابة لتشغيل الألياف المتخصصة والتصنيع سريع الإنجاز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تقود الولايات المتحدة سوق ألياف الكربون في أمريكا الشمالية بحصة 63.53% في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.14% حتى 2030. التصنيف الفيدرالي لألياف الكربون كمادة حرجة يحفز بناء أفران محلية، بينما توسعات هيكسل وتوراي تضيف 19,000 طن من القدرة السنوية الجديدة. مبادرات الدفاع والطيران التجاري تضمن الطلب الأساسي، بينما برامج التنقل الجديدة وشفرات الرياح تسحب حمولة إضافية.

كندا تتبع بارتفاع الاستيعاب في الطيران وحافلات الهيدروجين ومكونات توربينات الرياح. مختبرات الأبحاث في جامعة كولومبيا البريطانية تطور ألياف قائمة على البيتومين تستهدف تكلفة 12 دولار أمريكي للكيلوغرام لتوطين التوريد. ائتمانات الاستثمار في التقنيات النظيفة والطاقة الكهرومائية الوفيرة تعطي المنتجين الكنديين ميزة منخفضة الكربون.

المكسيك تكمل الديناميكيات الإقليمية، مستفيدة من وصول USMCA والعمالة التنافسية لاستضافة قدرات مثل خط زولتك 13,000 طن في غوادالاخارا. مجموعات الطيران في تشيواوا تجمع الآن هياكل هوائية معقدة بألياف مستوردة ومحولة محلياً. الاقتصادات الأصغر في أمريكا الشمالية تساهم بأحجام متخصصة في المعدات البحرية والصناعية، مساعدة في ترسيخ سلاسل التوريد المتكاملة عبر القارة.

المشهد التنافسي

يُظهر سوق ألياف الكربون في أمريكا الشمالية تركزاً عالياً مُجمَّعاً لأن الأفران متعددة الملايين من الدولارات والمعرفة التقنية المملوكة تقيد القدرة الجديدة. هيكسل وتوراي وإس جي إل كربون تحتل مواقع مهيمنة، مدعومة بعقود طيران طويلة المدى وتدفقات المواد الأولية الداخلية. المبتكرون الأصغر مثل فارتيجا يركزون على إعادة التدوير والقطران منخفض التكلفة، مستهدفين عملاء السيارات والصناعة.

الحركات الاستراتيجية تؤكد التكامل الرأسي. توراي تضيف قدرة 3,000 طن في جنوب كارولينا لتوريد لف خيوط خزانات الهيدروجين وأوعية الضغط. كولينز إيروسبيس تستثمر 200 مليون دولار أمريكي في فرامل الكربون-كربون، موسعة قاعدة إيرادات ما بعد البيع. اللاعبون ينشرون وضع الألياف الآلي والتوائم الرقمية لرفع الإنتاجية وتقليل النفايات. أولئك الذين يمزجون خطوط الألياف البكر والمعاد تدويرها والمواد الأولية البديلة يتموضعون بأفضل طريقة لتقلبات الأسعار وتقارير الاستدامة.

تدابير مرونة سلسلة التوريد تشمل مصادر خيوط PAN الاحتياطية وعقود الكهرباء المتجددة واعتماد دورة الحياة. الشركات التي تقرن المعالجة عالية القيمة المضافة مع العملاء القريبين إقليمياً تقلل مخاطر اللوجستيات. إجمالاً، المشهد الاستراتيجي يفضل الشركات الراسخة التي تحدث التقنية باستمرار وتتوسع إلى ما بعد الاعتماد على قطاع واحد.

رؤساء صناعة ألياف الكربون في أمريكا الشمالية

-

شركة هيكسل

-

شركة ميتسوبيشي الكيماوية لألياف الكربون والمركبات المتقدمة

-

إس جي إل كربون

-

سيينسكو

-

شركة توراي إندستريز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2024: قدمت شركة هيكسل ألياف الكربون المستمرة HexTow IM9 24K، مقدمة لصناعة الطيران مادة خفيفة الوزن وقوية ودائمة مصممة لتلبية متطلبات تطبيقات المركبات المتقدمة.

- يوليو 2023: أعلنت شركة توراي كومبوزيت ماتيريالز أمريكا إنك عن خطط لتوسيع منشأة ألياف الكربون في سبارتنبورغ، جنوب كارولينا، بشكل كبير. التوسع البالغ 30,000 قدم مربع من المتوقع أن يعزز قدرة إنتاج ألياف الكربون لتوراي بـ 3,000 طن متري سنوياً، بدءاً من 2025.

نطاق تقرير سوق ألياف الكربون في أمريكا الشمالية

ألياف الكربون هي ألياف صناعية عالية القوة مكونة بشكل أساسي من ذرات الكربون. تُعرف بنسبة القوة إلى الوزن الاستثنائية والصلابة والمقاومة الكيميائية، مما يجعلها مادة شائعة في مختلف الصناعات. يتم إنتاج ألياف الكربون من خلال سلسلة من العمليات التي تشمل تحويل المواد الأولية الغنية بالكربون.

سوق ألياف الكربون في أمريكا الشمالية مُقسَّم حسب المادة الخام والنوع والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب المادة الخام، السوق مُقسَّم إلى البولي أكريلونيتريل (PAN) والقطران البترولي والرايون. حسب النوع، السوق مُقسَّم إلى الألياف البكر (VCF) وألياف الكربون المعاد تدويرها (RCF). تطبيقات ألياف الكربون تشمل المواد المركبة والمنسوجات والأقطاب الدقيقة والحفز. حسب صناعة المستخدم النهائي، السوق مُقسَّم إلى الطيران والدفاع والطاقة البديلة والسيارات والبناء والبنية التحتية والسلع الرياضية وصناعات المستخدم النهائي الأخرى (البحرية والملاحة). التقرير يغطي أيضاً حجم السوق والتوقعات لسوق ألياف الكربون في ثلاث دول عبر أمريكا الشمالية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الحجم (بالطن).

| البولي أكريلونيتريل (PAN) |

| القطران البترولي والرايون |

| ألياف الكربون البكر (VCF) |

| ألياف الكربون المعاد تدويرها (RCF) |

| المواد المركبة |

| المنسوجات |

| الأقطاب الدقيقة |

| الحفز |

| الطيران والدفاع |

| الطاقة البديلة |

| السيارات |

| البناء والبنية التحتية |

| السلع الرياضية |

| صناعات المستخدم النهائي الأخرى (البحرية والملاحة) |

| الولايات المتحدة |

| كندا |

| المكسيك |

| باقي أمريكا الشمالية |

| حسب المادة الخام | البولي أكريلونيتريل (PAN) |

| القطران البترولي والرايون | |

| حسب النوع | ألياف الكربون البكر (VCF) |

| ألياف الكربون المعاد تدويرها (RCF) | |

| حسب التطبيق | المواد المركبة |

| المنسوجات | |

| الأقطاب الدقيقة | |

| الحفز | |

| حسب صناعة المستخدم النهائي | الطيران والدفاع |

| الطاقة البديلة | |

| السيارات | |

| البناء والبنية التحتية | |

| السلع الرياضية | |

| صناعات المستخدم النهائي الأخرى (البحرية والملاحة) | |

| حسب الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو معدل النمو السنوي المركب المتوقع لسوق ألياف الكربون في أمريكا الشمالية بين 2025 و2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 17%، مرتفعاً من 60.91 كيلو طن في 2025 إلى 133.54 كيلو طن بحلول 2030.

أي صناعة مستخدم نهائي تستهلك حالياً معظم ألياف الكربون في أمريكا الشمالية؟

الطيران والدفاع يقود بحصة 46.44% من طلب 2024، بفضل الإنتاج المستمر للطائرات وتحديث الدفاع.

لماذا تكتسب ألياف الكربون المعاد تدويرها زخماً؟

الألياف المعاد تدويرها تقدم توفيراً في التكلفة يصل إلى 50% وانخفاضاً بنسبة 96-99% في انبعاثات ثاني أكسيد الكربون مقارنة بالمواد البكر، ملبية أهداف الاستدامة لصانعي السيارات وطاقة الرياح.

ما مدى أهمية الولايات المتحدة ضمن الطلب الإقليمي؟

الولايات المتحدة تشكل 63.53% من حجم 2024 وهي أيضاً الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.14% حتى 2030.

أي مادة أولية تنمو بأسرع معدل، ولماذا؟

مواد القطران البترولي والرايون الأولية من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.91%، حيث التكاليف المنخفضة تجذب تطبيقات السيارات والبناء حيث القوة الفائقة ليست إلزامية.

آخر تحديث للصفحة في: