حجم وحصة سوق المبادل الحراري

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

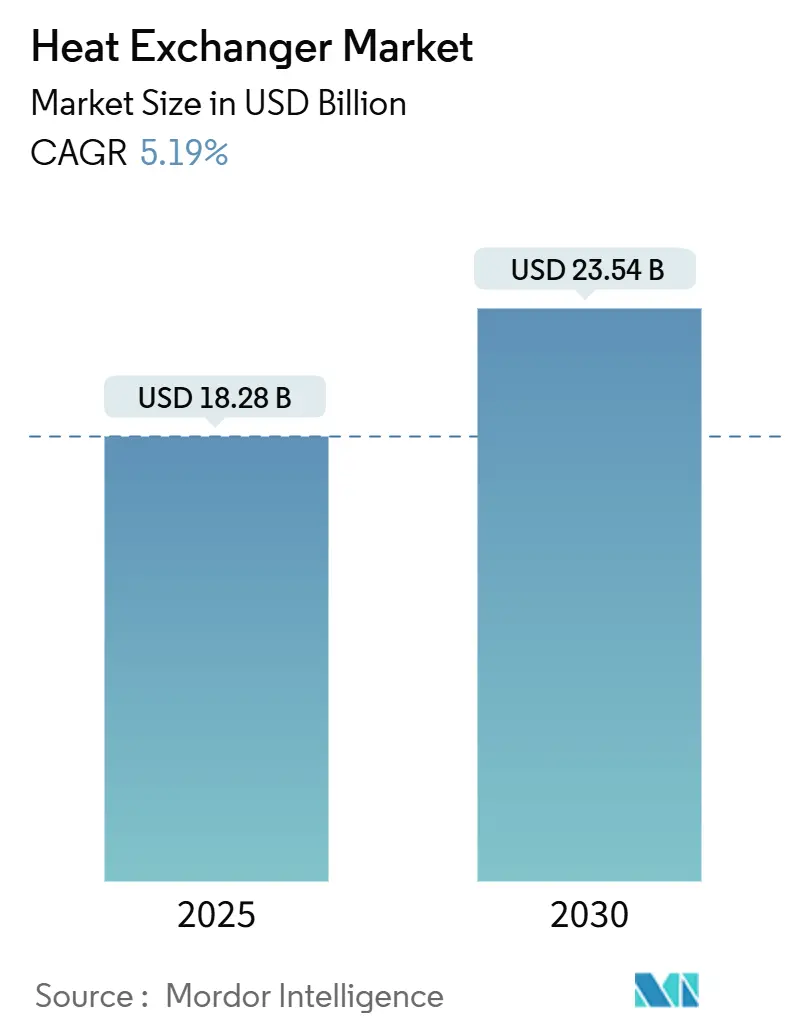

| حجم السوق (2025) | 18.28 مليار دولار أمريكي |

| حجم السوق (2030) | 23.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المبادل الحراري من قبل مؤسسة مردور للذكاء

يُقدر حجم سوق المبادل الحراري بـ 18.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 23.54 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.19% خلال فترة التوقع (2025-2030).

يدفع نمو سوق المبادل الحراري بناء البنية التحتية للغاز الطبيعي المسال، واعتماد التبريد السائل في مراكز البيانات، واللوائح التي تفرض ترقيات الكفاءة في الغلايات الصناعية وشبكات الطاقة المحلية. تبقى أنظمة الغلاف والأنبوب العمود الفقري للخدمات عالية الضغط، إلا أن المعدات المبردة بالهواء تتوسع بسرعة حيث أن الحفاظ على المياه يقود قرارات الشراء. يرتفع الطلب على السبائك الغريبة بما يتماشى مع مشاريع الهيدروجين التجريبية ودورات الطاقة فائقة الحرجة لثاني أكسيد الكربون، بينما تكتسب التصاميم المعيارية للدوائر المطبوعة قوة دفع حيث تتلاقى الضغوط الشديدة مع قيود المساحة. تبقى الديناميكيات التنافسية مجزأة بشكل معتدل: يعتمد الشركات الراسخة عالمياً على المحافظ الواسعة والوصول إلى السوق اللاحق، بينما يستهدف المتخصصون المجالات المتخصصة مثل قطارات الغاز الطبيعي المسال المبردة ووحدات الهيدروجين 200 بار.

النقاط الرئيسية في التقرير

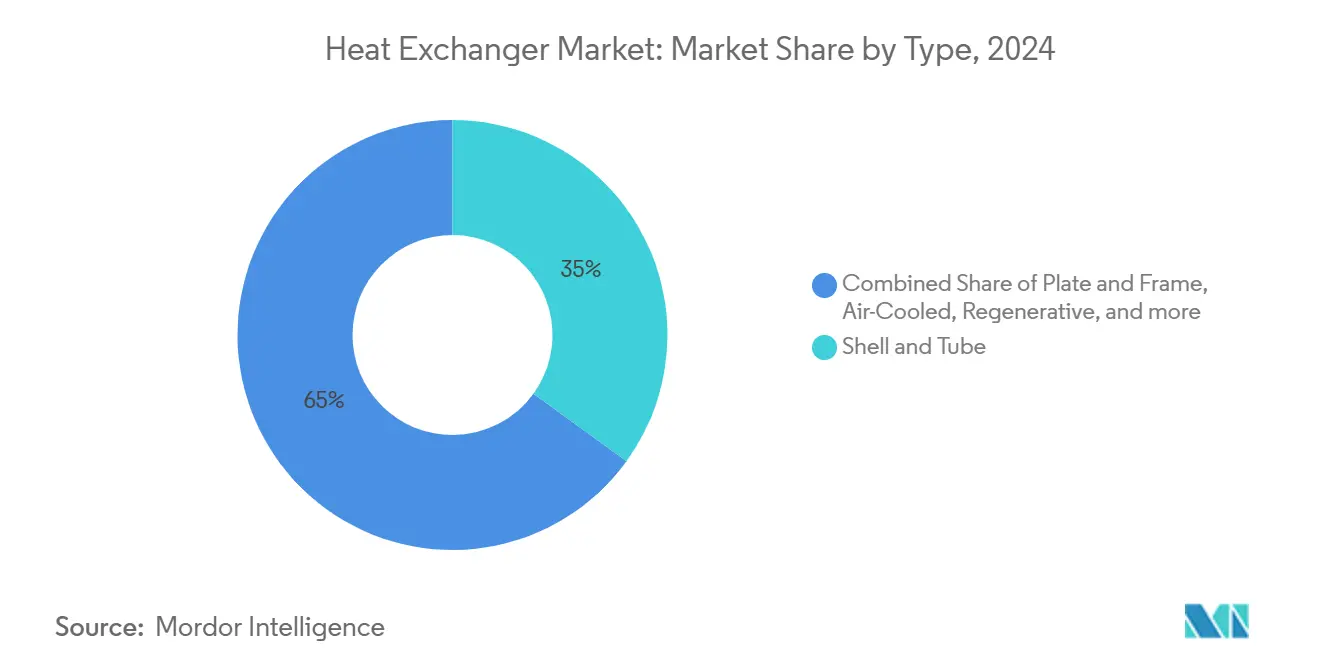

- حسب التكنولوجيا، قادت وحدات الغلاف والأنبوب بحصة 35% من صناعة المبادل الحراري في عام 2024؛ من المتوقع أن تحقق المتغيرات المبردة بالهواء معدل نمو سنوي مركب 6% إلى 2030.

- حسب المادة، استحوذ الفولاذ المقاوم للصدأ على 30% من حجم سوق المبادل الحراري في عام 2024، بينما من المتوقع أن تتوسع السبائك الغريبة، بما في ذلك التيتانيوم والنيكل، بمعدل نمو سنوي مركب 6.5% خلال 2030.

- حسب ترتيب التدفق، استحوذت تصاميم التيار المضاد على حصة 65% من صناعة المبادل الحراري في عام 2024؛ تنمو تكوينات التدفق المتقاطع بمعدل نمو سنوي مركب 6% إلى 2030.

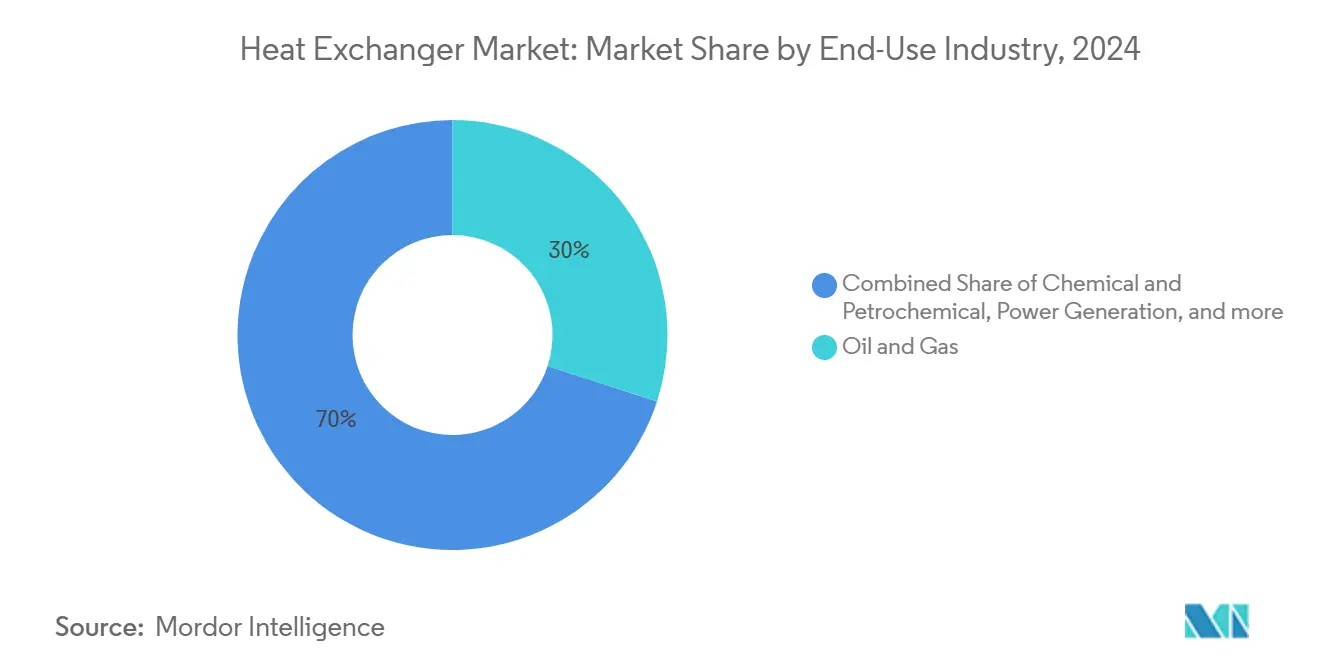

- حسب صناعة الاستخدام النهائي، احتل قطاع الكيماويات والبتروكيماويات 30% من حصة صناعة المبادل الحراري في عام 2024 ويتقدم بمعدل نمو سنوي مركب 6.5% خلال 2025-2030.

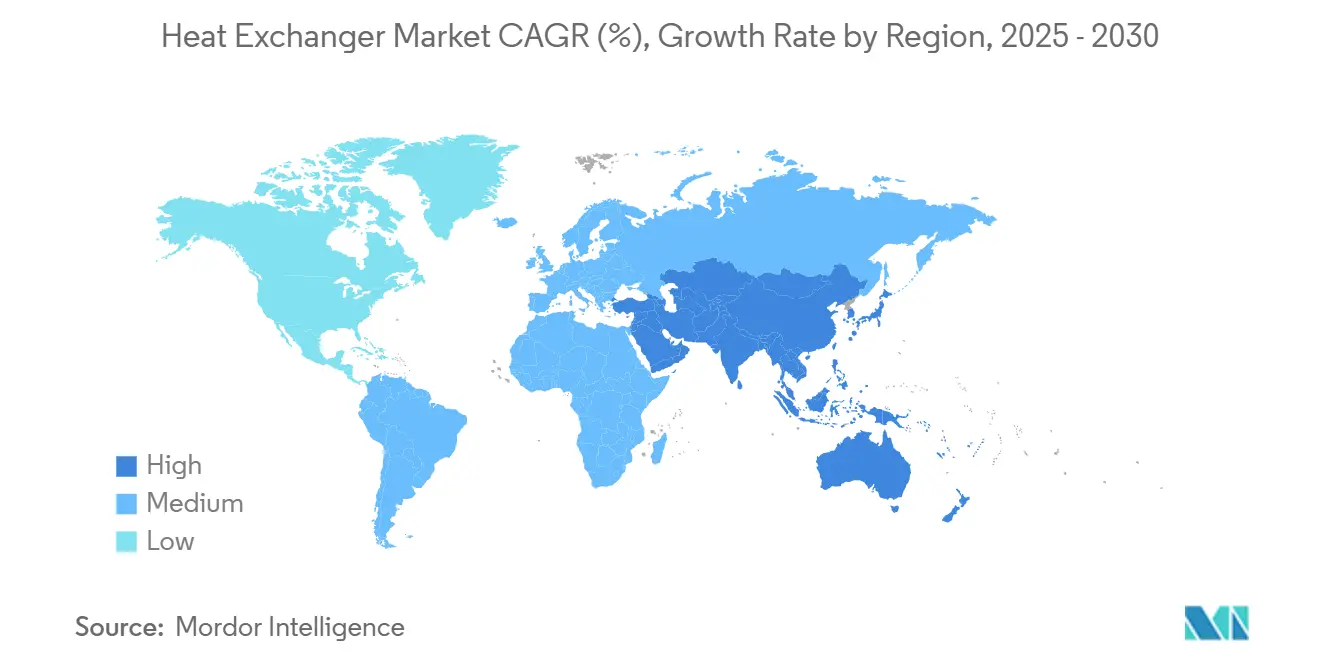

- حسب الجغرافيا، هيمنت أوروبا بحصة إيرادات 33% في عام 2024؛ من المقرر أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي عند 5.9% خلال 2030.

اتجاهات ورؤى السوق العالمي للمبادل الحراري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في مشاريع تسييل الغاز الطبيعي المسال يعزز الطلب على المبادلات المبردة | +1.2% | أمريكا الشمالية والشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| توسع التبريد المحلي في دول مجلس التعاون الخليجي وجنوب شرق آسيا يدفع مبيعات الإطار اللوحي | +0.8% | دول مجلس التعاون الخليجي وجنوب شرق آسيا | قصير الأجل (≤ 2 سنة) |

| محطات الهيدروجين التجريبية تتبنى مبادلات الدوائر المطبوعة لخدمة 200 بار | +0.6% | أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| ترقيات الغلايات الصناعية الإلزامية في الاتحاد الأوروبي تحفز حزم الأنابيب التحديثية | +0.9% | أوروبا | متوسط الأجل (2-4 سنوات) |

| طرح المفاعلات المعيارية الصغيرة يحتاج مبادلات مدمجة من فئة الأمان | +0.4% | أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| ارتفاع اعتماد التبريد السائل في مراكز البيانات يسرع اعتماد القنوات المجهرية | +1.1% | عالمي، مع التركيز على أمريكا الشمالية وآسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع في مشاريع تسييل الغاز الطبيعي المسال يعزز الطلب على المبادلات المبردة

تتطلب عمليات بناء قطارات الغاز الطبيعي المسال متوسطة وكبيرة الحجم عالمياً وحدات ملفوفة ولوحية مضلعة تعمل تحت -150 درجة مئوية مع الحفاظ على مقاربات حرارية محكمة، مما يسرع شراء الفولاذ المقاوم للصدأ عالي الجودة وسبائك الألومنيوم [1]Linde plc, "Liquefaction Technologies for Mid-Scale LNG," linde.com. تقوم منصات المبادلات المعيارية بتقصير جداول البناء وكبح تجاوزات التكلفة، مما يفيد المصنعين الذين يدمجون ألواح التدفق المطبوعة ثلاثية الأبعاد لتقليل الوزن وتعزيز الاضطراب. خلال 2025-2026، من المتوقع أن ترسي مشاريع ساحل الخليج وقطر الضخمة صناعة المبادل الحراري، مع طلب ثانوي ينشأ من إزالة عقد الحقول البنية عبر آسيا. الموردون الذين يحصلون على شهادة ASME القسم الثامن بينما يقدمون نوافذ تسليم 12 أسبوع سيضمنون عقود الإطار حيث تقوم شركات EPC بتوحيد قوائم المعدات لإزالة المخاطر من الجداول الزمنية.

توسع التبريد المحلي في دول مجلس التعاون الخليجي وجنوب شرق آسيا يدفع مبيعات الإطار اللوحي

تستمر المدن عالية الرطوبة مثل دبي والرياض وسنغافورة في دعم أنظمة التبريد المحلي لخفض أحمال الطاقة القصوى، مما يحث المرافق على تحديد مبادلات الإطار اللوحي المختومة بالحشوات بسبب البصمات المدمجة وسهولة تغيير حجم السعة [2]International Energy Agency, "District Cooling: Technology Brief," iea.org. تعتمد هذه النشريات على ألواح الفولاذ المقاوم للصدأ والتيتانيوم لتخفيف تآكل المحلول الملحي، مع مشغلي المناطق الذين يطالبون بضمانات توفر 99%. الشركات المصنعة للمعدات الأصلية التي تجمع أجهزة استشعار مراقبة الحالة ستلتقط إيرادات الخدمة المتكررة حيث يحور مشغلو الامتياز نحو نماذج الصيانة القائمة على الأداء.

محطات الهيدروجين التجريبية تتبنى مبادلات الدوائر المطبوعة لخدمة 200 بار

تحدد عناقيد المحلل الكهربائي في المملكة المتحدة وألمانيا وكاليفورنيا PCHEs لأن القنوات المحفورة مجهرياً كيميائياً ضوئياً توفر نسب سطح إلى حجم عالية وتتحمل ضغوط 200 بار دون عقوبات الوزن الكبير [3]Tempco, "Printed Circuit Heat Exchangers for Hydrogen," tempco.com. ألواح التيتانيوم وهاستيلوي تخفف مخاطر هشاشة الهيدروجين، بينما تسمح الكتل المترابطة بالانتشار بالتكديس المعياري. المتبنون الأوائل يدمجون أجهزة استشعار درجة الحرارة الليفية البصرية التي تسمح للتوائم الرقمية بتحسين دورات العمل-استثمار يبرره ارتفاع وقت تشغيل المحلل الكهربائي.

اعتماد التبريد السائل في مراكز البيانات يسرع اعتماد القنوات المجهرية

تدفع عناقيد تدريب الذكاء الاصطناعي كثافات طاقة الرف فوق 80 كيلووات، مما يجبر مشغلي النطاق الفائق على اعتماد مبادلات حرارية للباب الخلفي وألواح باردة مباشرة للرقاقة تستخدم قنوات مجهرية بأقطار هيدروليكية دون 1 مم. مقارنة بالتبريد بالهواء، تقطع الأنظمة السائلة استخدام الطاقة بأكثر من 20%، مما يحرر مجال PUE لتوسيع الحوسبة. بائعو المكونات الذين يقدمون مشعبات فصل سريع وسوائل عازلة منخفضة GWP يكسبون ميزة حيث تنتشر مشاريع التحديث عبر أمريكا الشمالية وشرق آسيا.

تحليل تأثير القيود

| القيد | ( ~ )% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار النيكل والتيتانيوم تزيد من تضخم الوحدات المقاومة للتآكل | -0.7% | عالمي، حاد في مراكز التصنيع في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| مشاكل انسداد العملية الحيوية تحد من الاعتماد في مصافي التكرير الحيوي | -0.3% | عناقيد الوقود الحيوي في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| طلب EPC لمهل 12 أسبوع يحد من التصاميم المهندسة حسب الطلب | -0.5% | عالمي، خاصة مناطق المشاريع الضخمة | قصير الأجل (≤ 2 سنة) |

| التبريد المباشر بالهواء في محطات الطاقة يقضي على المبادلات المبردة بالهواء | -0.4% | المناطق الجغرافية القاحلة التي تواجه ندرة المياه | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار النيكل والتيتانيوم تزيد من تضخم الوحدات المقاومة للتآكل

تأرجحت أسعار النيكل من الفئة الأولى والتيتانيوم من درجة الطيران بما يصل إلى 35% ربع سنوي منذ 2024، مما يقوض خطوط أوامر للهيدروجين والمشاريع البحرية والبحرية التي لا يمكنها خفض مواصفات المواد. يمرر المصنعون الرسوم الإضافية إلى عملاء EPC، لكن تجاوزات الميزانية تؤدي إلى تأجيل المشاريع، مما يقلل الأحجام قصيرة المدى في صناعة المبادل الحراري. ألواح الفولاذ المقاوم للصدأ المكسوة تعوض جزئياً عن التعرض، إلا أن الترابط بالانتشار للمعادن المتباينة يعقد اعتماد سلامة اللحام.

مشاكل انسداد العملية الحيوية تحد من الاعتماد في مصافي التكرير الحيوي

التيارات العضوية المعقدة في التسييل الحراري المائي تترسب السكريات المتعددة والأملاح على أسطح نقل الحرارة، مما يقلل الواجب الإجمالي بما يصل إلى 25% بين دورات التنظيف. الغسيل الكيميائي لجانب الغلاف، رغم فعاليته، يمدد وقت التوقف خارج العتبات الاقتصادية لمصافي التكرير الحيوي الصغيرة. الأسطح المحفورة بالليزر وبطانات الفلوروبوليمر تقدم علاجات محتملة لكنها تبقى مكلفة التكلفة لمحطات الوقود الحيوي من الجيل الأول التي تعمل بهوامش ضيقة.

تحليل القطاعات

حسب النوع: هيمنة الغلاف والأنبوب تواجه تحدي المبرد بالهواء

احتفظت تصاميم الغلاف والأنبوب بـ 35% من حصة صناعة المبادل الحراري في عام 2024، محافظة على موقعها كالخيار الافتراضي حيث تتجاوز الضغوط 60 بار وهوامش الانسداد عالية. تصنيفاتها المعيارية TEMA تبسط المواصفات للمصافي، قطارات معالجة الغاز الطبيعي المسال، ووحدات استعادة الكبريت، مدعومة بأوامر متكررة لحزم الأنابيب والحشوات التي تدعم إيرادات السوق اللاحق. في الوقت نفسه، ترتفع المتغيرات المبردة بالهواء بمعدل نمو سنوي مركب 6% حيث تعطي المرافق المجهدة مائياً في الهند وتكساس والشرق الأوسط الأولوية لاستراتيجيات التفريغ السائل الصفر، مما يدفع الوحدات مع مراوح السحب القسري وعلب التروس منخفضة الضوضاء.

عبر 2025-2030، ستقضم تنسيقات الدائرة المطبوعة والملفوفة الحلزونية الحصة في دورات الهيدروجين عالية الضغط وثاني أكسيد الكربون فائق الحرجة حيث يسعى المصممون للحصول على بصمات مدمجة لا تستطيع الأغلفة التقليدية مطابقتها. مع ذلك، سيستمر سوق المبادل الحراري في تفضيل الغلاف والأنبوب لتحديث الحقول البنية لأن مواقع الفوهات الموجودة تناسب حزم التحديث، مما يحافظ على تكاليف دورة الحياة قابلة للتنبؤ. الموردون الذين يمزجون أغلفة الفولاذ المقاوم للصدأ مع أنابيب النحاس والنيكل لمنظفات البحرية سيستفيدون من ميزانيات امتثال IMO 2020، مضيفين ارتفاعاً متواضعاً للأحجام.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب مادة البناء: قيادة الفولاذ المقاوم للصدأ تواجه تحدي السبائك الغريبة

حافظ الفولاذ المقاوم للصدأ على 30% من صناعة المبادل الحراري في عام 2024 لأن الدرجات مثل 316L توازن مقاومة التآكل وكفاءة التكلفة. في خطوط الغذاء والمشروبات والأدوية، تلبي التشطيبات الصحية ومحتوى الكربون المنخفض الولايات التنظيمية دون رسوم إضافية للسبائك المتميزة. السبائك الغريبة-التيتانيوم والنيكل وإنكولوي وهاستيلوي-تتحرك بمعدل نمو سنوي مركب 6.5% خلال 2030، وتستحوذ على الهيدروجين وتحلية المياه ومنصات محولات الرياح البحرية حيث المحاليل الملحية الغنية بالكلوريد أو هشاشة الهيدروجين تحول دون خيارات الفولاذ المقاوم للصدأ.

البوليمرات والمركبات تنمو من قاعدة صغيرة حيث تتفوق كتل PTFE والجرافيت على المعادن تحت تيارات عالية الحموضة أو محملة بالفلوريد، خاصة في الحفر الرطب للموصلات وإعادة تدوير بطاريات أيون الليثيوم. التصنيع الإضافي يفتح شبائك مواد مزدوجة تضع مادة عالية السبائك فقط حيث يكون التآكل شديداً، مما يقلل التكلفة والوزن. مثل هذه الابتكارات تعزز انتقال صناعة المبادل الحراري نحو علم المعادن الخاص بالتطبيق بدلاً من الافتراض إلى فهارس الفولاذ المقاوم للصدأ القديمة.

حسب ترتيب التدفق: هيمنة التيار المضاد تلتقي بابتكار التدفق المتقاطع

احتفظ التدفق المضاد بحصة مهيمنة 65% من صناعة المبادل الحراري في عام 2024 لأنه يزيد من فرق درجة الحرارة اللوغاريتمي الأوسط ويقلل درجات حرارة المقاربة، مما هو حاسم لاستعادة الحرارة المهدرة من وحدات FCC و HRSGs للدورة المركبة. تتوسع معدات التدفق المتقاطع بمعدل نمو سنوي مركب 6%، مستغلة البصمة المخفضة والوصول أحادي الجانب الذي يبسط التنظيف في حزم الزعانف الهوائية عبر محطات البتروكيماويات والأسمدة في الصحارى.

التصاميم الهجينة متعددة المراحل تجمع نوى التيار المضاد مع امتدادات التدفق المتقاطع لتوازن انخفاض الضغط مع متطلبات درجة حرارة المخرج، خاصة في مولدات البخار للمفاعلات المعيارية الصغيرة (SMR). سيتسارع النمو في هذه التكوينات حيث تقصر تدفقات العمل المدفوعة بـ CFD حلقات التصميم، مما يسمح لـ OEMs بتخصيص الأداء دون تمديد مهل التسليم-مُميز متزايد الأهمية حيث تشترط عقود EPC حدود تسليم 12 أسبوع.

حسب صناعة الاستخدام النهائي: قطاع الكيماويات والبتروكيماويات يقود النمو

استحوذت عمليات الكيماويات والبتروكيماويات على 30% من حصة سوق المبادل الحراري في عام 2024 وستنمو بمعدل نمو سنوي مركب 6.5%، مدعومة بتحديثات تكثيف العمليات التي تطالب بكثافات تدفق حراري أعلى وبصمات أصغر. مصانع إعادة التشكيل المستمرة للعوامل المساعدة والأوليفينات تتحول إلى مبادلات نوع اللوحة لكبح كثافة الطاقة، بينما فترات الإصلاح تملي مجموعات حشوات سريعة التغيير لتقليل وقت التوقف.

تطبيقات توليد الطاقة الأحفورية والمتجددة تستمر في تحديد وحدات مبادل حراري مدمجة لتخزين الطاقة الحرارية وترقيات المكثف، خاصة مع انتشار التبريد المباشر بالهواء في الشبكات القاحلة. في النووي، تدعم الوحدات من فئة الأمان التي تستخدم سبائك النيكل الفائقة طرح SMR، عاكسة اتجاه الصناعة نحو الإدماج والأمان السلبي. الغذاء والمشروبات تحافظ على الطلب للتصاميم الصحية القابلة لـ CIP؛ في الوقت نفسه، حلقات حرارية للمركبات الكهربائية تمثل تيار إيراد ناشئ لمكثفات القنوات المجهرية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قادت أوروبا بـ 33% من الإيرادات العالمية لعام 2024، مدفوعة بتوجيهات التصميم البيئي للاتحاد الأوروبي التي تدفع تحديثات الغلايات وطرح طاقة المناطق. استراتيجية ألمانيا المتكاملة للهيدروجين توجه التمويل نحو نماذج الدوائر المطبوعة الأولية لمحطات المحلل الكهربائي، مرسية زاوية عالية القيمة من صناعة المبادل الحراري. فرنسا تسرع مشاريع SMR التي تتطلب مبادلات مدمجة من فئة الأمان، بينما البلدان الشمالية تقود حلقات المناطق منخفضة الحرارة باستخدام حزم لوحات التيتانيوم لاستغلال مياه البحر المحيطة. OEMs التي تحافظ على اعتمادات أوعية الضغط EN13445 ومراكز قطع الغيار في المنطقة تحتل الحصة حيث ضمانات وقت التشغيل تهيمن على تسجيل المناقصات.

آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب 5.9% إلى 2030، مع إضافات طاقة البتروكيماويات في الصين، وأسطول الطاقة المتوسع في الهند، وامتيازات التبريد المحلي في آسيان تدعم نمو الحجم. المصنعون المحليون يستفيدون من سلاسل التوريد المنخفضة التكلفة للفوز بأوامر الغلاف والأنبوب، بينما الشركات اليابانية والكورية تركز على PCHEs التيتانيوم والنيكل لتجارب تكسير الأمونيا. EPCs المحلية تقدر الموردين الذين يقدمون منصات معيارية تُشحن خلال 10 أسابيع، مجبرة العلامات التجارية العالمية على توطين التصنيع أو المخاطرة بفقدان الصلة وسط التسعير العدواني في صناعة المبادل الحراري.

أمريكا الشمالية تستفيد من محطات تصدير الغاز الطبيعي المسال على طول ساحل الخليج وتوسيعات حرم مراكز البيانات عبر فيرجينيا وتكساس وكيبيك. مراكز الهيدروجين لوزارة الطاقة الأمريكية تقوم بتوجيه المنح إلى عروض PCHE التي تستخدم سبائك النيكل المترابطة بالانتشار مما يقوي صناعة المبادل الحراري الإقليمية. مشغلو الرمال النفطية الكندية يحدثون وحدات الزعانف الهوائية لتقليل سحوبات المياه، مما ينشئ سحب ثانوي على المعدات المساعدة بالمراوح. عبر أمريكا اللاتينية، مركزات التعدين ومحطات الطاقة الشمسية الحرارية تدفع أوامر بوتيك، بينما الشرق الأوسط يعتمد على تحلية المياه ومجمعات البتروكيماويات الضخمة للحفاظ على الطلب. زخم أفريقيا يبقى تدريجياً لكن ثابتاً، مرتبط بترقيات صهر حزام النحاس.

المشهد التنافسي

يعمل موردو المبادل الحراري في ساحة مجزأة بشكل معتدل حيث النطاق والتخصص يمنحان مزايا. الشركات الرائدة في صناعة المبادل الحراري مثل ألفا لافال ودانفوس ومجموعة GEA تدافع عن مواقعها من خلال بصمات الخدمة العالمية، وقدرة الضغط الداخلي للوحات، والتحسينات السطحية المملوكة التي ترفع معاملات نقل الحرارة الإجمالية. هؤلاء الراسخون يتبعون عمليات استحواذ مسمارية للوصول إلى الملكية الفكرية للدوائر المطبوعة أو القنوات المجهرية، مرددين استراتيجية مؤسسة دوفر لطي المبتكرين المتخصصين في منصات الاستدامة الأوسع.

نماذج الترخيص التي تسمح بالتصنيع المحلي تحت علامة تجارية غربية تبدو مستعدة للتكثيف حيث لوائح تتبع الكربون تحث المشترين على السؤال عن بصمات التوريد الإقليمية في صناعة المبادل الحراري.

المتخصصون من الطبقة المتوسطة مثل هيتريك وثيرمكس ينحتون مواقع في مجالات الهيدروجين وثاني أكسيد الكربون فائق الحرجة من خلال الاستفادة من التصنيع الإضافي لإنتاج طبولوجيات قنوات معقدة غير قابلة للتحقيق عبر الآلات التقليدية. الشركات الناشئة تركز على مبادلات البوليمر والسيراميك للكيماويات الموصلة المسببة للتآكل، راهنة أن فوائد التلوث المنخفض جداً تتفوق على التكلفة الرأسمالية الأعلى. المصنعون الإقليميون في الصين والهند ينافسون على السعر ووقت التسليم في قطاع الغلاف والأنبوب المبتذل، غالباً ما يستفيدون من التمويل المدعوم من الدولة الذي يقلل عبء رأس المال العامل.

التمييز في الخدمة يبقى خندق غير مستغل: برمجيات الصيانة التنبؤية التي تدمج بيانات الاهتزاز مع التحليلات السحابية تفتح تيارات إيراد ذات قيمة مضافة حيث ميزانيات OPEX تكسف إنفاق CAPEX لكثير من مشغلي العمليات. مجموعات أجهزة الاستشعار الآمنة سيبرانياً ستصبح لذلك حصص طاولة على مدى 2026-2028، مع OEMs تجمع بوابات IIoT في عقود البناء الجديد. نماذج الترخيص التي تسمح بالتصنيع المحلي تحت علامة تجارية غربية تبدو مستعدة للتكثيف حيث لوائح تتبع الكربون تحث المشترين على السؤال عن بصمات التوريد الإقليمية في صناعة المبادل الحراري

قادة صناعة المبادل الحراري

-

شركة ألفا لافال المساهمة

-

شركة كيلفيون القابضة المحدودة المسؤولية

-

شركة دانفوس المساهمة

-

مجموعة جي إي إيه المساهمة

-

شركة إس بي إكس فلو المساهمة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: مولت لجنة الطاقة في كاليفورنيا البحث والتطوير للجيل القادم من المضخات الحرارية تتضمن مبادلات قنوات مجهرية بوليمرية تعد بتخفيضات تكلفة 8-20% مقابل نظائرها المعدنية.

- أبريل 2025: باحثو ASME محاكاة PCHEs من كربيد السيليكون على شكل Z لتخزين طاقة ثاني أكسيد الكربون فائق الحرجة؛ أشارت النمذجة إلى بصمات أصغر 12% من خطوط إنكونيل الأساسية.

- مارس 2025: قسم المناخ والاستدامة في مؤسسة دوفر حجز 1.6 مليار دولار أمريكي في الإيرادات من عقود خدمة السوق اللاحق لمبادلات الإطار اللوحي.

- يناير 2025: أفادت جونز لانغ لاسال أن الطلب العالمي على طاقة مراكز البيانات قد يتضاعف خلال خمس سنوات، مما يجعل مبادلات الحرارة للباب الخلفي والمباشرة للرقاقة للتبريد السائل معياراً لأحمال عمل الذكاء الاصطناعي.

نطاق تقرير السوق العالمي للمبادل الحراري

تُستخدم المبادلات الحرارية لنقل الحرارة بين مصدرين. يمكن أن يحدث التبادل بين تيار عملية وتيار مرفق (الماء البارد، البخار المضغوط، إلخ)، تيار عملية ومصدر طاقة (الحرارة الكهربائية)، أو بين تيارين عمليتين، مما ينتج عنه تكامل طاقة وتقليل مصادر الحرارة الخارجية. يطبق مصطلح المبادل الحراري على جميع المعدات المستخدمة لنقل الحرارة بين تيارين.

يتم تقسيم سوق المبادل الحراري حسب نوع البناء والمستخدم النهائي والجغرافيا. حسب نوع البناء، يتم تقسيم السوق إلى الغلاف والأنبوب، والإطار اللوحي، وأنواع البناء الأخرى. حسب المستخدم النهائي، يتم تقسيم السوق إلى صناعة النفط والغاز، وتوليد الطاقة، والكيماويات، والغذاء والمشروبات، والمستخدمين النهائيين الآخرين. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المبادل الحراري عبر المناطق الرئيسية.

لكل قطاع، يتم تحجيم السوق والتوقعات بناءً على الإيرادات (بالدولار الأمريكي).

| الغلاف والأنبوب |

| الإطار واللوحة (اللوحة المحشوة، اللوحة الملحومة بالنحاس، اللوحة الملحومة) |

| المبرد بالهواء (الزعنفة والأنبوب، اللوحة الزعنفية، القناة المجهرية) |

| التجديدي (الدوار واللوحة) |

| الدائرة المطبوعة |

| أخرى (الأنبوب المزدوج، الحلزوني، المحوري) |

| الفولاذ المقاوم للصدأ |

| الفولاذ الكربوني |

| غير الحديدي (النحاس، الألومنيوم) |

| السبائك الغريبة (التيتانيوم، النيكل، هاستيلوي) |

| البوليمرات والمركبات (PTFE، الجرافيت، السيراميك) |

| التيار المضاد |

| المتوازي |

| التدفق المتقاطع |

| الهجين/متعدد المراحل |

| النفط والغاز |

| الكيماويات والبتروكيماويات |

| توليد الطاقة (بما في ذلك النووي) |

| الغذاء والمشروبات |

| اللب والورق |

| معالجة المياه والمياه العادمة |

| الصناعات الأخرى (السيارات والنقل، علم المعادن، التعدين، التدفئة والتهوية وتكييف الهواء والتبريد، الأدوية والتكنولوجيا الحيوية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بلدان الآسيان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| شيلي | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | الغلاف والأنبوب | |

| الإطار واللوحة (اللوحة المحشوة، اللوحة الملحومة بالنحاس، اللوحة الملحومة) | ||

| المبرد بالهواء (الزعنفة والأنبوب، اللوحة الزعنفية، القناة المجهرية) | ||

| التجديدي (الدوار واللوحة) | ||

| الدائرة المطبوعة | ||

| أخرى (الأنبوب المزدوج، الحلزوني، المحوري) | ||

| حسب مادة البناء | الفولاذ المقاوم للصدأ | |

| الفولاذ الكربوني | ||

| غير الحديدي (النحاس، الألومنيوم) | ||

| السبائك الغريبة (التيتانيوم، النيكل، هاستيلوي) | ||

| البوليمرات والمركبات (PTFE، الجرافيت، السيراميك) | ||

| حسب ترتيب التدفق | التيار المضاد | |

| المتوازي | ||

| التدفق المتقاطع | ||

| الهجين/متعدد المراحل | ||

| حسب صناعة الاستخدام النهائي | النفط والغاز | |

| الكيماويات والبتروكيماويات | ||

| توليد الطاقة (بما في ذلك النووي) | ||

| الغذاء والمشروبات | ||

| اللب والورق | ||

| معالجة المياه والمياه العادمة | ||

| الصناعات الأخرى (السيارات والنقل، علم المعادن، التعدين، التدفئة والتهوية وتكييف الهواء والتبريد، الأدوية والتكنولوجيا الحيوية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بلدان الآسيان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| شيلي | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لصناعة المبادل الحراري؟

يقدر سوق المبادل الحراري بـ 17.47 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 23.54 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تتوسع بأسرع وتيرة في صناعة المبادل الحراري؟

تسجل آسيا والمحيط الهادئ أسرع نمو، محققة معدل نمو سنوي مركب 5.9% خلال 2030 بفضل التوسع الصناعي في الصين والهند.

أي نوع من التكنولوجيا يحمل أكبر حصة في سوق المبادل الحراري؟

تقود مبادلات الغلاف والأنبوب بحصة 35% في عام 2024 بسبب موثوقيتها في الخدمات عالية الضغط.

كيف تؤثر مراكز البيانات على صناعة المبادل الحراري؟

مراكز البيانات المدفوعة بالذكاء الاصطناعي تتبنى التبريد السائل، مما يحفز الطلب على مبادلات القنوات المجهرية والباب الخلفي التي تدير كثافات الرف العالية.

لماذا تكتسب السبائك الغريبة قوة دفع في صناعة المبادلات الحرارية؟

مشاريع الهيدروجين ودورات طاقة ثاني أكسيد الكربون فائقة الحرجة تتطلب مواد مثل التيتانيوم وهاستيلوي لتحمل الضغوط الشديدة والبيئات المسببة للتآكل.

ما هو أكبر قيد يواجه صناعة المبادل الحراري؟

تقلبات أسعار النيكل والتيتانيوم تضخم التكاليف للوحدات المقاومة للتآكل، مما يثبط الاستثمار قريب المدى خاصة في آسيا والمحيط الهادئ.

آخر تحديث للصفحة في: