حجم وحصة سوق المحرك الكهربائي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

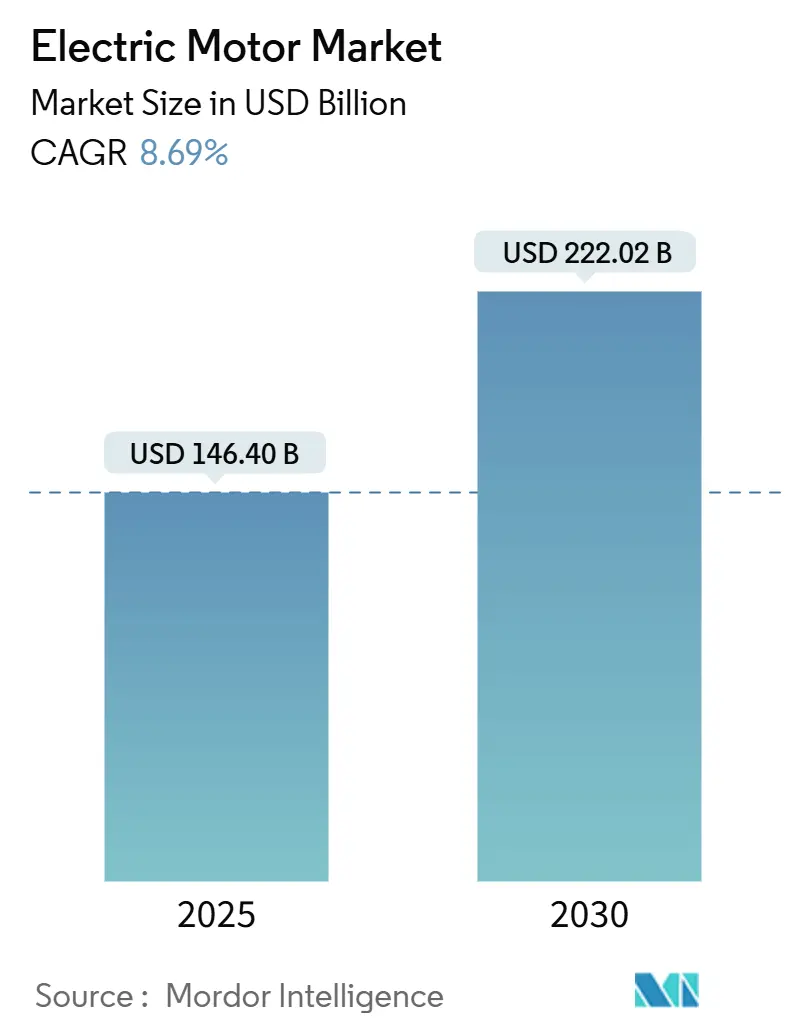

| حجم السوق (2025) | 146.40 مليار دولار أمريكي |

| حجم السوق (2030) | 222.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.69% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

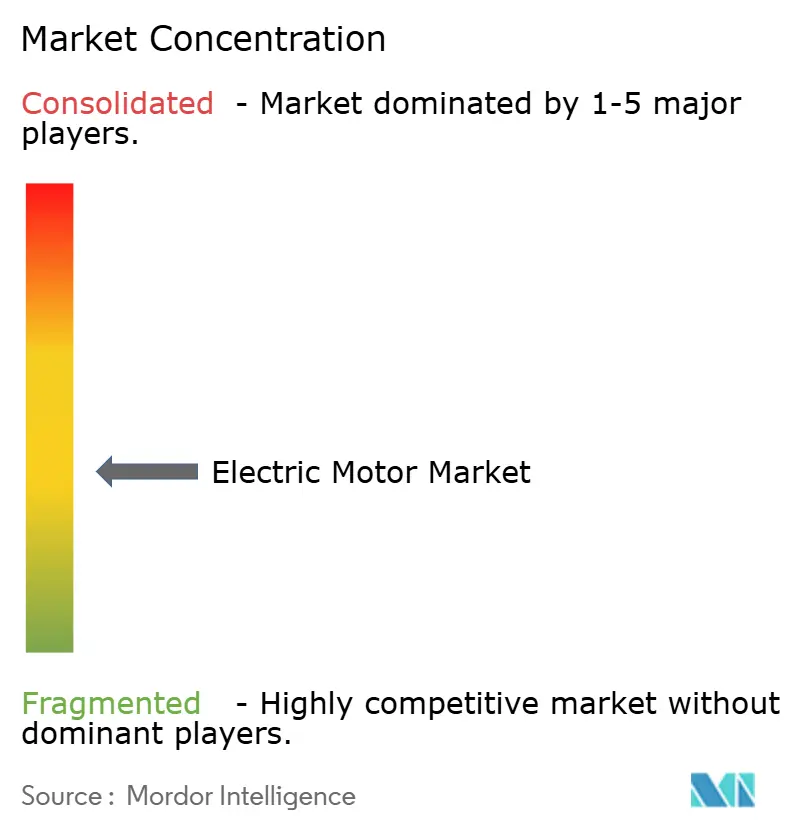

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المحرك الكهربائي من قبل Mordor Intelligence

يقدر حجم سوق المحرك الكهربائي بـ 146.40 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 222.02 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.69% خلال فترة التوقع (2025-2030).

يرتكز النمو على الدفع العالمي للكهربة، ولوائح الحد الأدنى للكفاءة الأكثر صرامة، والطلب المتزايد من السيارات الكهربائية، وترقيات التدفئة والتهوية وتكييف الهواء، ومشاريع الطاقة المتجددة. إن فئات كفاءة IEC الأكثر إحكاماً، إلى جانب توجيه الاتحاد الأوروبي للتصميم البيئي والقواعد المماثلة في أمريكا الشمالية وآسيا، تعمل على تسريع مبيعات الاستبدال للمحركات القديمة. وفي الوقت نفسه، يؤدي التوسع المستمر في التصنيع في الصين والهند وجنوب شرق آسيا إلى رفع أحجام الوحدات في الآلات الصناعية، بينما تعمل منصات الصيانة التنبؤية المدعومة بإنترنت الأشياء على تقصير دورات الاستبدال. إن التحول الناتج نحو تصاميم IE4 وIE5، وهياكل المغناطيس الدائم، والمحركات المتكاملة يؤدي إلى تعزيز المنافسة في البحث والتطوير ويدفع التوحيد بين الموردين.

النقاط الرئيسية للتقرير

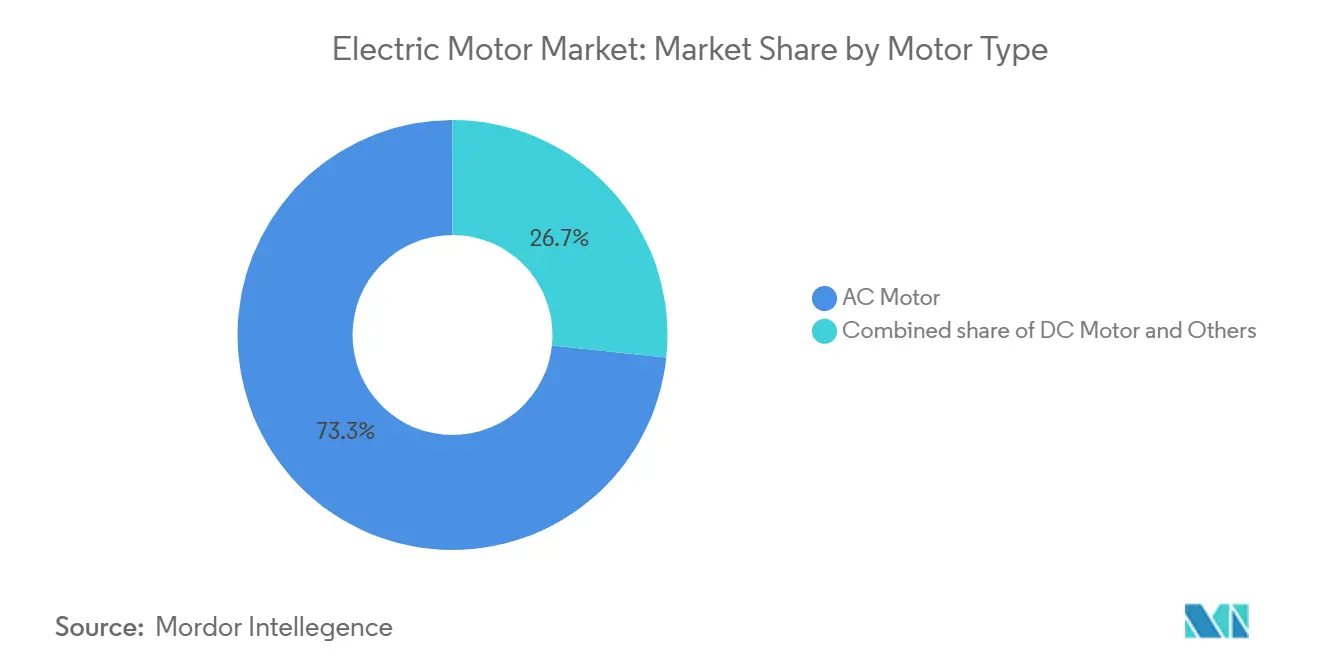

- حسب نوع المحرك، تصدرت محركات التيار المتردد بنسبة 73.34% من حصة سوق المحرك الكهربائي في عام 2024؛ ومن المتوقع أن تحقق محركات التيار المستمر أسرع معدل نمو سنوي مركب بنسبة 9.4% حتى عام 2030.

- حسب قدرة الإخراج، استحوذت وحدات الحصان الكسري (<1 حصان) على حصة 52% من حجم سوق المحرك الكهربائي في عام 2024، بينما المحركات عالية القدرة (>500 حصان) في طريقها لتحقيق أعلى معدل نمو سنوي مركب بنسبة 8% حتى عام 2030.

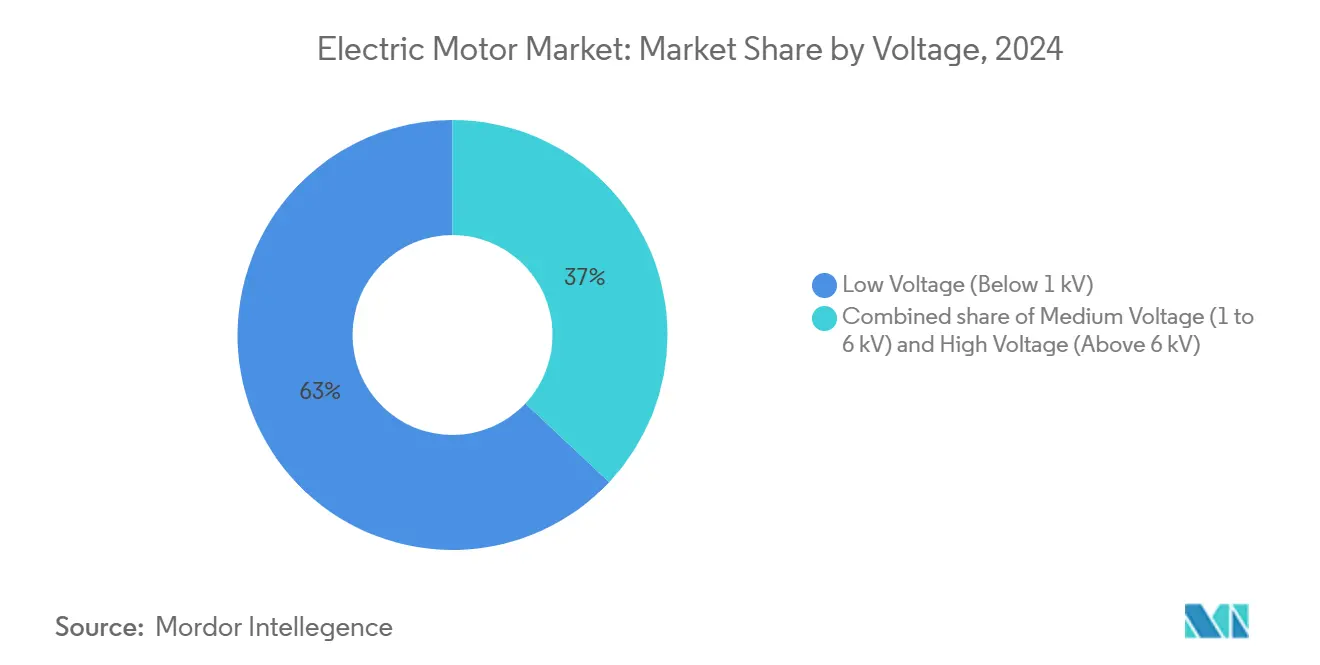

- حسب الجهد، سيطرت النماذج منخفضة الجهد (<1 كيلو فولت) على حوالي 63% من إيرادات عام 2024؛ ومن المتوقع أن تتوسع المحركات متوسطة الجهد (1-6 كيلو فولت) بمعدل نمو سنوي مركب قدره 8.5%.

- حسب التطبيق، استحوذت الآلات الصناعية على 42.9% من إيرادات عام 2024؛ والسيارات والنقل تتقدم بمعدل نمو سنوي مركب قدره 11.83%.

- حسب صناعة الاستخدام النهائي، استحوذ القطاع الصناعي على 64.74% من مبيعات عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 9.06%.

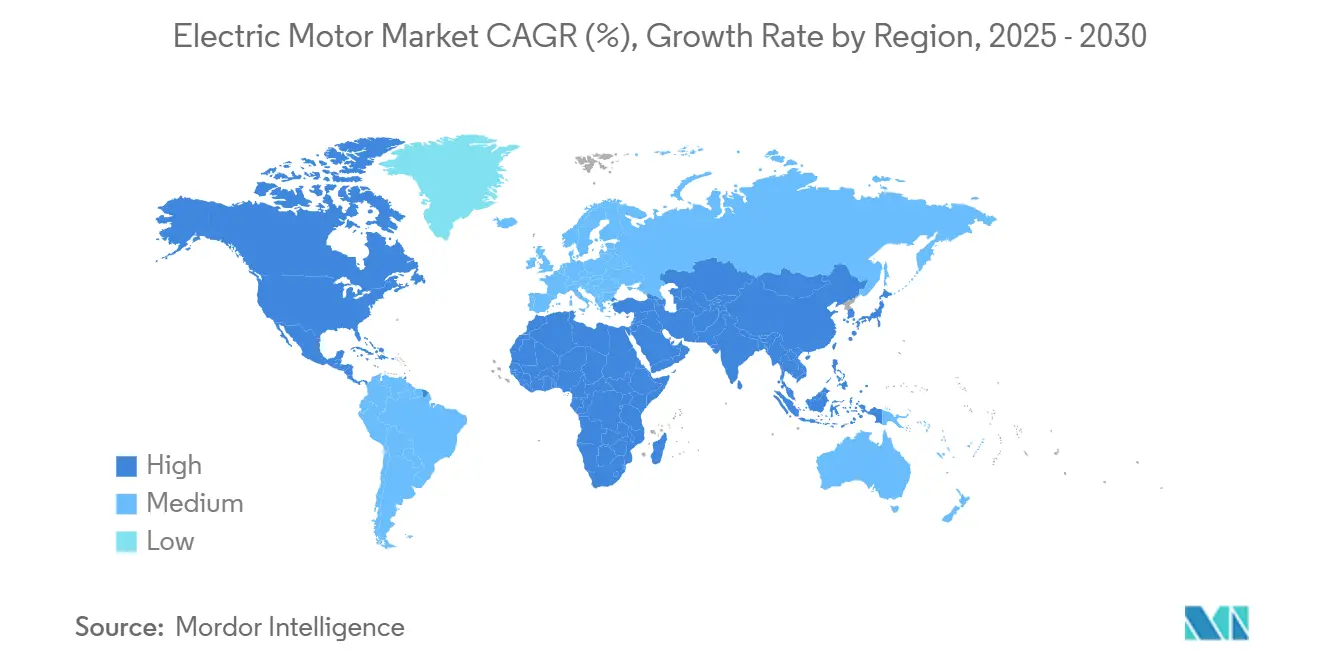

- تصدرت آسيا والمحيط الهادئ بحصة سوقية تبلغ حوالي 42.6% في عام 2024، ومن المتوقع أن تحقق المنطقة معدل نمو سنوي مركب قدره 10.7% حتى عام 2030.

اتجاهات ورؤى سوق المحرك الكهربائي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكهربة السريعة لتصنيع آسيا المنفصل | +0.90% | آسيا والمحيط الهادئ؛ انتشار في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ترقيات التدفئة والتهوية وتكييف الهواء في المخزون السكني الأمريكي | +1.20% | أمريكا الشمالية (الولايات المتحدة) | المدى القصير (≤2 سنة) |

| بناء طاقة الرياح البحرية التي تتطلب محركات مغناطيسية دائمة عالية القدرة | +1.50% | أوروبا (المملكة المتحدة، بولندا) | المدى الطويل (≥4 سنوات) |

| توسيع نطاق مجموعة نقل الحركة للمركبات الكهربائية في الصين | +0.80% | آسيا والمحيط الهادئ (الصين) | المدى المتوسط (2-4 سنوات) |

| الصيانة التنبؤية المدعومة بإنترنت الأشياء الصناعي تعزز استبدال المحركات المتقادمة في أمريكا الشمالية | +0.6% | أمريكا الشمالية، مع التبني التدريجي في أوروبا | المدى المتوسط (2-4 سنوات) |

| تفويضات الحكومة حول MEPS تدفع مبيعات المحركات IE4 وIE5 عالمياً | +0.7% | عالمي، مع أقوى تأثير في الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكهربة السريعة لأتمتة التصنيع في الصناعات المنفصلة الآسيوية

وصلت كثافة الروبوتات في المصانع الصينية إلى 322 وحدة لكل 10,000 عامل في عام 2024، حيث يدمج كل روبوت 6-12 محرك مؤازر.(1)وكالة الطاقة الدولية، "نظرة عامة على السيارات الكهربائية العالمية 2025،" iea.org تكرر فيتنام والهند منحنى الأتمتة هذا لجذب تنويع سلسلة التوريد، مما يحفز الطلب المحلي على المحركات الدقيقة ذات أغلفة عزم السرعة الأكثر إحكاماً. يتخذ المستخدمون النهائيون الآن قرارات الشراء بناءً على كفاءة العمر الافتراضي بدلاً من التكلفة المقدمة، مما يرفع معدلات اختراق الوحدات عالية الكفاءة المتميزة عبر المتنزهات الصناعية الآسيوية من المستوى الثاني. تقلل التوائم الرقمية للخلايا المدفوعة بالمؤازر من وقت التشغيل وتشير إلى مجموعة إيرادات خدمية ناشئة لمصنعي المحركات الأصليين. وبينما تنتقل الأتمتة إلى الإنتاج صغير الدفعات، أصبحت قابلية التكوين وضبط المحرك-المحرك السريع عوامل شراء حاسمة في سوق المحرك الكهربائي.

تسارع اعتماد التدفئة والتهوية وتكييف الهواء في الترقيات السكنية الأمريكية مدفوعاً بمعايير الطاقة الفيدرالية

جعلت تفويضات SEER الأخيرة ملايين أنظمة التدفئة والتهوية وتكييف الهواء القديمة غير متوافقة، مما فتح قناة استبدال سنوية بنسبة 15% حتى عام 2027.(2)اللجنة الكهروتقنية الدولية، "فئات الكفاءة للمحركات الكهربائية منخفضة الجهد،" iec.ch تقلل المحركات متغيرة السرعة من الطلب السكني على الكهرباء بنسبة تصل إلى 40%، وأدى إطلاق مضخات الحرارة للمناخ البارد في أواخر عام 2024 إلى توسيع القابلية للتطبيق في الولايات الشمالية. تحلي المرافق الاقتصاديات بتعريفات وقت الاستخدام التي تكافئ ضواغط المحول، مما يعزز الجذب الثابت لمحركات المراوح والنافخات من درجة IE4. يقوم المقاولون الآن بتجميع الضوابط المتصلة التي تقرر ملفات تعريف الحمل في الوقت الفعلي، مما يغذي منصات التحليلات التي تنقح التحجيم للترقيات المستقبلية. هذا التحول المدعوم بالتنظيم يحافظ على أمريكا الشمالية بثبات على مسار النمو لسوق المحرك الكهربائي.

تصاعد تركيبات توربينات الرياح البحرية التي تتطلب محركات مغناطيسية دائمة عالية القدرة في أوروبا

تستهدف المملكة المتحدة 43-51 جيجاوات من طاقة الرياح البحرية بحلول عام 2030، بينما تستهدف بولندا 18 جيجاوات بحلول عام 2040، معاً يضمنان طلباً متعدد المليارات من الدولارات على مولدات الدفع المباشر. تتطلب الهياكل الخالية من علبة التروس آلات مغناطيسية دائمة عملاقة تتجاوز 10 ميجاوات لكل ناسيل، مما يدفع مستوى مورد متخصص للموصلات المقاومة للتآكل والتبريد عالي الكثافة. تميل نماذج المنصات العائمة الأولية إلى متطلبات كثافة عزم دوران أعلى حيث يسعى المصممون إلى ناسيل أخف. تبلغ نوافذ الصيانة في البحر في المتوسط 5-7 سنوات، مما يدمج تياراً متكرراً لسوق ما بعد البيع لمجموعات الإعادة وترقيات المحامل. وبالتالي، تؤمن السياسة المناخية الأوروبية ساق نمو طويل المدى في سوق المحرك الكهربائي.

توسيع مجموعة نقل الحركة للسيارات الكهربائية في الصين يحفز الطلب على محركات الجر عالية الكفاءة

أنتجت الصين 12.4 مليون سيارة كهربائية في عام 2024، أكثر من 70% من الإنتاج العالمي. تحولت شركات السيارات بشكل حاسم إلى المحركات المتزامنة المغناطيسية الدائمة لنسبها المتفوقة من القوة إلى الوزن، بينما قفزت مبيعات السيارات الكهربائية ممتدة المدى بنسبة 79% إلى 1.2 مليون وحدة. تقلل فرق البحث والتطوير من كثافة الأرض النادرة من خلال مسارات التدفق الجديدة والمغناطيس المحسن للحبوب، مع ادعاء كبار مصنعي المعدات الأصلية تخفيضات النيوديميوم بنسبة 20%. تمدد اختراقات الإدارة الحرارية نوافذ القوة القصوى، مما يتيح لمحاور الكترونية مدمجة 6 في 1 خدمة فئات المركبات الأثقل. تدور الكثافة التنافسية بين شركات المستوى الأول الصينية الآن حول خرائط طريق كثافة عزم الدوران، مما يضخم الزخم الإجمالي في سوق المحرك الكهربائي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار النيوديميوم المتقلبة تضغط على اقتصاديات المحركات المغناطيسية الدائمة | -0.6% | عالمي (الأقوى في آسيا والمحيط الهادئ) | المدى المتوسط (2-4 سنوات) |

| قيود العرض لوحدات IGBT تحد من إنتاج المحركات عالية الجهد | -0.5% | عالمي، مع تأثير مركز في مناطق تصنيع السيارات الكهربائية | المدى القصير (≤ 2 سنة) |

| دورات الاعتماد الطويلة للمحركات المقاومة للانفجار في النفط والغاز في الشرق الأوسط | -0.4% | الشرق الأوسط، مع تأثير ثانوي في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التبني المتزايد للمحركات المؤازرة المتكاملة يقلل من فرص إيرادات المحركات المستقلة | -0.3% | أوروبا وأمريكا الشمالية في البداية، تتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار النيوديميوم المتقلبة تضغط على اقتصاديات المحركات المغناطيسية الدائمة

انزلقت أسعار النيوديميوم الفورية بنسبة 42% في الاثني عشر شهراً الماضية بعد ارتفاعات سابقة، مما يعقد توقعات BOM لبرامج محركات الجر.(3)Bunting Magnetics، "تحديث سوق الأرض النادرة 2025،" buntingmagnetics.com تتطلب منصات السيارات الكهربائية ما يصل إلى 5 كيلوجرام من مواد المغناطيس، لذا تنتشر تقلبات الأسعار عبر محافظ النماذج بأكملها. يتحوط مصنعو المعدات الأصلية عن طريق المصادر المزدوجة والتجريب مع الطوبولوجيات المقللة للمغناطيس مثل المحركات المتزامنة المساعدة بالفيريت. تقدم الأبحاث المتوازية حول تصاميم الممانعة المتزامنة خرائط عزم خالية من المغناطيس ولكنها تتطلب تصنيع فجوة هوائية محكمة. عدم اليقين يدفع فرق الشراء نحو عقود السحب طويلة المدى، ومع ذلك يمكن للتقلبات المستمرة أن تقلل النمو من سوق المحرك الكهربائي.

قيود العرض لوحدات IGBT تحد من إنتاج المحركات عالية الجهد

دفع الطلب المتزايد على الإلكترونيات القوية للسيارات أوقات تسليم IGBT إلى ما بعد 40 أسبوعاً لحزم 1200 فولت معينة(4)Arrow Electronics، "توقعات سوق الإلكترونيات القوية 2025،" arrow.com. تعتمد المحركات عالية الجهد في السيارات الكهربائية والقاطرات السكك الحديدية والمضخات فئة الميجاوات على هذه الوحدات لكفاءة التبديل. تعيد بعض مصنعي المعدات الأصلية تصميم المحولات حول MOSFETs كربيد السيليكون، مستمتعة بسرعات تبديل أعلى ولكن تتعامل مع تحديات التكلفة والحرارة. تستهدف استراتيجيات التكامل العمودي - بدءاً من المصانع المخصصة إلى المشاريع المشتركة - عزل المشاريع الحيوية عن دورات التخصيص. حتى تستقر الطاقة، تقلم عقدة المكونات الإنتاج قريب المدى وتكبح قطاعات من سوق المحرك الكهربائي.

تحليل القطاعات

حسب نوع المحرك: هيمنة التيار المتردد تتعمق وسط ترقيات الكفاءة

ولدت وحدات التيار المتردد 73.34% من الإيرادات العالمية في عام 2024، ونموها المركب بنسبة 9.4% سيبقيها محورية لسرد حجم سوق المحرك الكهربائي حتى عام 2030. تبقى النماذج التحريضية الافتراضية للناقلات، المضخات، والمراوح، بينما تنتشر المتغيرات المتزامنة حيث تهم دقة السرعة. المحركات الرقمية تضبط الآن تدفق الدوار تلقائياً لعصر كيلوواط-ساعات إضافية، مما يجعل أنظمة التحريض IE4 بديلاً قابلاً للتركيب للأساطيل القديمة IE2. على جانب التيار المستمر، تمدد التصاميم بدون فرش فترات الخدمة في الطائرات بدون طيار والدراجات الإلكترونية، نحت مناطق دفاعية دون تهديد حصة التيار المتردد الإجمالية.

تؤمن الأدوات الناضجة وقطع الغيار الوفيرة والتركيب المبسط قبضة محركات التيار المتردد على ترقيات المجال البني، ومع ذلك تلمح الطوبولوجيات المحورية الناشئة إلى رهانات تنافسية جديدة. تغذي درجات المؤازر الروبوتيات المتقدمة، تدمج مشفرات التغذية الراجعة مع الحوسبة الطرفية للتحكم في الحركة بمستوى الميلي ثانية. ضد هذه الخلفية، يستمر سوق المحرك الكهربائي في مكافأة الموردين الذين يمزجون اقتصاديات النطاق مع النمطية الجاهزة للمنصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

قطاع محرك التيار المستمر في سوق المحرك الكهربائي

استحوذت الوحدات كسرية الحصان على 52% من الشحنات في عام 2024 حيث تكاثرت الأجهزة الذكية، ونافخات التدفئة والتهوية وتكييف الهواء، والأجهزة المحمولة باليد. تحفز قيود التعبئة المحكمة التأكيد على التصغير، مع أفلام العزل الخالية من الهالوجين وتروس المعدن المسحوق ترفع الحدود الحرارية. في المقابل، ستحقق آلات >500 حصان معدل نمو سنوي مركب قدره 8%، مما يخلق تأثيراً مبالغاً للإيرادات رغم الأحجام المتواضعة. تدفع المحركات المغناطيسية الدائمة ذات الإطار الكبير الآن مولدات الرياح البحرية 14 ميجاوات، بينما تتطلب ناقلات التعدين أغلفة TEFC قوية مصنفة للمناخات الصحراوية.

تبقى أقواس الحصان المتكامل (1-500 حصان) العمود الفقري لخطوط العمليات، مستفيدة من محركات التردد المتغير التي تفتح 20-30% من توفير الطاقة. مع توسع مصنعي المعدات الأصلية لكتالوجات IE4 الخاصة بهم، تتشوش أشكال تقاطع القطاعات، تمزج الهندسات المضغوطة للموصل للمحركات الصغيرة مع استراتيجيات التبريد لأبناء عمومتها عالية القوة. في المجموع، تعزز ديناميكيات النمو المتباينة داخل فئات القدرة تعقيد فرص التحجيم عبر سوق المحرك الكهربائي.

حسب الجهد: تنوع الجهد المنخفض يلتقي مع زخم الجهد المتوسط

حصلت النماذج منخفضة الجهد (<1 كيلو فولت) على حصة مهيمنة 63% في عام 2024 بفضل بروتوكولات الأسلاك المباشرة وتوافر المكونات في السوق الجماهيرية. كل دعوة محرك سلم متحرك أو مضخة مياه مبردة تدعم هذه القاعدة، بينما تدعم تسميات IE3 وIE4 حجج التكلفة مدى الحياة. تأخرت أقلية من مشاريع التجديد بسبب نقص أشباه الموصلات، ومع ذلك يتدحرج الطلب المكبوت في طلبات عام 2025.

من المتوقع أن تتفوق معدات الجهد المتوسط (1-6 كيلو فولت) على نمو العنوان الرئيسي بمعدل نمو سنوي مركب قدره 8.5% حيث تتوسع محطات تحلية المياه والزراعة واسعة النطاق وخطوط مترو المدينة. تقدم هذه المحركات كفاءة تغيير خطوة دون تعقيد العزل والمعدات التحويلية لأنظمة >6 كيلو فولت، مما يجذب مقاولي EPC في الأسواق الناشئة. الامتصاص الناتج يرفع شريحة الجهد المتوسط من سوق المحرك الكهربائي، رغم أن وحدات الجهد العالي (>6 كيلو فولت) تحتفظ بموطئ قدمها الحيوي في تطبيقات البتروكيماويات والمرافق حيث تصنيفات الميجاوات غير قابلة للتفاوض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الصناعة تحكم، النقل يتصاعد

استحوذت الآلات الصناعية على 42.9% من الإيرادات في عام 2024، ترسي حجم سوق المحرك الكهربائي ودورات الاستبدال. تكثيف العمليات، إلى جانب منصات الصيانة التنبؤية، يدفع المصانع لاستبدال أحافير IE1 بمكافئات متميزة الكفاءة على أساس انتهازي. في الوقت نفسه، تعظم وحدات التحكم المتقدمة في الحركة الإنتاج لكل قدم مربع، تدمج شريحة أخرى من مبيعات محركات المؤازر في ترقيات المجال البني.

حالات الاستخدام السيارات والنقل الأوسع تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 11.83% حتى عام 2030. كل سيارة SUV كهربائية بالبطارية تدمج محركات الجر والتوجيه والحرارية والمساعدة التي تبلغ فوق 40 وحدة لكل مركبة. كهربة الحافلات والشاحنات تضيف متطلبات قدرة مستمرة أعلى، تطيل سلم القيمة للموردين. التدفئة والتهوية وتكييف الهواء والتبريد تبقى دائمة الخضرة، مدفوعة بتفويضات قانون البناء التي تجبر على ترقيات ضاغط مرحلية ومضخات حرارة مكهربة.

حسب صناعة الاستخدام النهائي: المصانع الصناعية تهيمن على القيمة والابتكار

استهلكت المؤسسات الصناعية 64.74% من الشحنات العالمية في عام 2024، ومعدل النمو السنوي المركب للقطاع البالغ 9.06% سيثبت موقعه القطبي خلال التوقع. تعتمد رقمنة المصنع على محركات متزامنة وغنية بالتغذية الراجعة لتوازن الإنتاج وميزانيات الطاقة. يسعى مشغلو المرافق والتعدين إلى تصنيفات حماية دخول محسنة تتحمل المواد الكاشطة والأحماض وهبوط الجهد، داعمة مرونة أسعار متميزة.

تحتل العقارات التجارية المرتبة الثانية، مع محركات تدفع المبردات والمصاعد والسلالم المتحركة في أغلفة المباني المكهربة بشكل متزايد. يجمع مالكو المحافظ المحركات المدعومة بالاستشعار لالتقاط وفورات التكلفة التشغيلية عبر لوحات المعلومات المركزية. تساهم الشريحة السكنية بالنطاق بدلاً من الهامش، ومع ذلك يدفع اختراق المنازل الذكية مكاسب ASP الإضافية من خلال محركات المراوح بدون فرش وفائقة الهدوء. وبالتالي، يضمن التنوع القطاعي العمق المستمر في سوق المحرك الكهربائي.

التحليل الجغرافي

تصدرت آسيا والمحيط الهادئ بنسبة 42.6% من إيرادات عام 2024 وستسجل معدل نمو سنوي مركب قدره 10.7% حتى عام 2030 حيث تحافظ الصين على ريادة الحجم وتسرع الهند مبادرات صُنع في الهند. تدمج مجموعات المحركات المقرة في غوانغدونغ السباكة والتعبئة والإلكترونيات القيادية من طرف إلى طرف، تضغط أوقات التسليم لعملاء السيارات الكهربائية المحليين. تجذب المتنزهات الصناعية الفيتنامية مصنعي العقود الذين يصدرون المحركات للموردين الإقليميين، توسع شبكات التوريد. تشجع الحوافز الحكومية على المعدات عالية الكفاءة التبني السريع لدرجات IE4 عبر مصانع النسيج وأشباه الموصلات.

تحتل أمريكا الشمالية ثاني أكبر حصة، منشطة بقوانين كفاءة التدفئة والتهوية وتكييف الهواء الفيدرالية ونظام أتمتة حيوي. تقلل ترقيات الصيانة التنبؤية في مصانع السيارات في الغرب الأوسط وقت التوقف بنسبة تصل إلى 45%، تدفع أوامر الاستبدال المستمرة. يوجه بناء مصنع البطاريات الأمريكي إنفاق البحث والتطوير لمحرك الجر في مختبرات مشتركة تختبر صفائح الدوار تحت دورات الواجب عالي السرعة. تحول مخططات إعادة تشغيل الرياح البرية الكندية الشراء نحو وحدات الدفع المباشر الأخف، تثري سوق المحرك الكهربائي.

تدعم أوروبا النمو على ركائز مزدوجة من الرياح البحرية وقواعد التصميم البيئي الصارمة. تتوسع الموانئ على بحر الشمال سعة تنظيم الناسيل لإدارة توربينات 15 ميجاوات مجهزة بمولدات PM الدفع المباشر. يركز المصنعون مراكز الخدمة في بولندا وإسبانيا لإرضاء عقود الإصلاح الشامل لمدة 5 سنوات. يدفع تقلب أسعار الطاقة في الاتحاد الأوروبي المستخدمين الصناعيين لإعطاء الأولوية لترقيات IE4، تقصر آفاق الاسترداد.

الشرق الأوسط وأفريقيا، رغم كونهما أصغر بالمصطلحات المطلقة، يحققان نمواً فوق الاتجاه من محطات تحلية المياه ومحطات تعزيز الغاز. تحدد عقود EPC الإماراتية محركات مقاومة للانفجار مع اعتماد IECEx، تخلق جيوب طلب عالي الهامش. تعيد الإعادة التشغيل الصناعية لأمريكا الجنوبية في البرازيل وتشيلي إشعال أوامر محركات المضخة متوسطة الجهد وكسارات مطاحن السكر. عبر جميع المناطق، يحتفظ التقارب التنظيمي حول الكفاءة بزخم الطلب سليماً لسوق المحرك الكهربائي.

المشهد التنافسي

هيكل الصناعة مجزأ بشكل معتدل، مع العمالقة الحاليين ABB وSiemens وNidec يدافعون عن الحصة من خلال التكامل العمودي وإطلاق المنصات النمطية. عمقت شراء ABB لعام 2023 لمحفظة NEMA الأمريكية نطاقها منخفض الجهد، بينما عززت استحواذ Siemens لعام 2025 على ذراع IDT لـ ebm-papst خطوط التهوية عالية الكفاءة. تستفيد Nidec من خبرة المحركات عالية السرعة لدخول دفع الطيران، مثلت عليها عقد Airbus للخلايا الوقودية لعام 2025.

يتوسع المتحدون الصينيون بقوة، يستثمرون في لف مكدس الدوار الآلي وتعبئة الإلكترونيات القوية الداخلية. تدعم الإعانات الإقليمية توسعات الطاقة التي تستهدف مصنعي المعدات الأصلية الأوروبيين الساعين للمصادر المزدوجة. يسعى المعطلون المتخصصون وراء هندسة التدفق المحوري، واعدين بكثافة عزم دوران أعلى بنسبة 30% لمحاور الكترونية الجيل التالي. عمق الملكية الفكرية حول نماذج التدفق المغناطيسي والمسارات الحرارية ظهر كالخندق الرئيسي بدلاً من تكلفة التصنيع وحدها.

الخدمات الرقمية تميز الآن العروض؛ لوحات المعلومات المستندة للسحابة تتبع توقيعات الاهتزاز ومؤشرات أداء الطاقة الرئيسية، تغذي خوارزميات الصيانة التنبؤية. إيرادات الاشتراك من حزم التحليلات تعزز هوامش الأجهزة التقليدية، تجعل قدرة البرمجيات بند أجندة أعلى. مقاييس الاستدامة تنضم للسعر والتسليم في تقييم العطاءات حيث يوزن المشترون الكربون المتضمن. جماعياً، تكثف هذه القوى المنافسة بينما توسع نطاق خلق القيمة داخل سوق المحرك الكهربائي.

قادة صناعة المحرك الكهربائي

-

ABB Ltd.

-

Siemens AG

-

Nidec Corporation

-

Regal Rexnord Corporation

-

WEG S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: كشفت ABB عن المحرك التحريضي النمطي AMI 5800، متفوقاً على كفاءة IE4 وموفراً حتى 40% من توفير الطاقة في سيناريوهات التجديد.

- أبريل 2025: حازت سيارة Hyundai الكهربائية INSTER على جائزة السيارة الكهربائية العالمية 2025، مسلطة الضوء على مداها البالغ 370 كيلومتر الممكن بواسطة محركات الجر عالية الكثافة.

- مايو 2025: حصلت Nidec على عقد مع Airbus لتوريد المحركات الكهربائية لدفع خلايا الوقود الهيدروجينية، موسعة وصولها إلى الطيران.

- ديسمبر 2024: افتتحت WEG مصنع محركات هندي جديد، معززة الإنتاج الإقليمي للمشاريع الصناعية والبنية التحتية.

نطاق تقرير سوق المحرك الكهربائي العالمي

تُشغَّل المحركات الكهربائية من خلال التفاعل بين المجال المغناطيسي للمحرك وتيارات اللف، مما ينتج دورانًا. يمكن للمحركات الكهربائية تحويل الطاقة الكهربائية إلى طاقة ميكانيكية، لذا لديها تطبيقات واسعة الانتشار في المراوح والمضخات والضواغط والمصاعد والثلاجات. المحركات الكهربائية هي قطعة رئيسية من المعدات المستخدمة عبر القطاعات الصناعية والتجارية والسكنية. ينشأ الطلب على المحركات الكهربائية في الصناعة الصناعية من تطوير مشاريع صناعية جديدة والاحتياجات بسبب تجديد البنية التحتية القديمة.

يتم تقسيم السوق بناءً على نوع المحرك والجهد والتطبيق والجغرافيا. حسب نوع المحرك، يتم تقسيم السوق إلى التيار المستمر والتيار المتردد. يتم تقسيم السوق حسب الجهد إلى أقل من 1 كيلو فولت، بين 1-6 كيلو فولت، وأعلى من 6 كيلو فولت. يتم تقسيم السوق حسب التطبيق إلى السكنية والتجارية والصناعية والسيارات. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المحرك الكهربائي عبر المناطق الرئيسية. تم إجراء تحجيم السوق والتوقعات لكل قطاع بناءً على الإيرادات (بالدولار الأمريكي).

| محرك التيار المتردد (تحريضي (غير متزامن)، متزامن) |

| محرك التيار المستمر (مع فرش، بدون فرش (BLDC)) |

| أخرى (المحرك المحكم، المحرك المتدرج) |

| الحصان الكسري (أقل من 1 حصان) |

| الحصان المتكامل (1 إلى 500 حصان) |

| القدرة العالية (أكثر من 500 حصان) |

| الجهد المنخفض (أقل من 1 كيلو فولت) |

| الجهد المتوسط (1 إلى 6 كيلو فولت) |

| الجهد العالي (أكثر من 6 كيلو فولت) |

| الآلات الصناعية |

| التدفئة والتهوية وتكييف الهواء والتبريد |

| السيارات والنقل |

| الأجهزة السكنية |

| المرافق والطاقة |

| أخرى (الزراعة، النفط والغاز، التعدين) |

| السكني |

| التجاري |

| الصناعي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المحرك | محرك التيار المتردد (تحريضي (غير متزامن)، متزامن) | |

| محرك التيار المستمر (مع فرش، بدون فرش (BLDC)) | ||

| أخرى (المحرك المحكم، المحرك المتدرج) | ||

| حسب تصنيف قدرة الإخراج | الحصان الكسري (أقل من 1 حصان) | |

| الحصان المتكامل (1 إلى 500 حصان) | ||

| القدرة العالية (أكثر من 500 حصان) | ||

| حسب الجهد | الجهد المنخفض (أقل من 1 كيلو فولت) | |

| الجهد المتوسط (1 إلى 6 كيلو فولت) | ||

| الجهد العالي (أكثر من 6 كيلو فولت) | ||

| حسب التطبيق | الآلات الصناعية | |

| التدفئة والتهوية وتكييف الهواء والتبريد | ||

| السيارات والنقل | ||

| الأجهزة السكنية | ||

| المرافق والطاقة | ||

| أخرى (الزراعة، النفط والغاز، التعدين) | ||

| حسب صناعة الاستخدام النهائي | السكني | |

| التجاري | ||

| الصناعي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق المحرك الكهربائي؟

قُدِّر سوق المحرك الكهربائي بـ 135.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يرتفع إلى 146.40 مليار دولار أمريكي في عام 2025.

أي قطاع يحتل أكبر حصة في سوق المحرك الكهربائي؟

تصدرت محركات التيار المتردد بنسبة 73.34% من حصة سوق المحرك الكهربائي في عام 2024 بفضل تنوعها وسلاسل التوريد الناضجة.

ما مدى سرعة نمو قطاع تطبيقات السيارات؟

من المتوقع أن تتوسع المحركات لتطبيقات السيارات والنقل بمعدل نمو سنوي مركب قدره 11.83% بين عامي 2025 و2030، مدفوعة بتبني السيارات الكهربائية العالمي.

لماذا تعتبر فئات الكفاءة IE4 وIE5 مهمة؟

إنها تلبي أو تتجاوز معايير الأداء الجديدة للحد الأدنى من الكفاءة، تقلل استخدام الطاقة التشغيلية وتضمن الامتثال للوائح في أكثر من 40 دولة.

أي منطقة ستشهد التوسع الأسرع حتى عام 2030؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.7% بسبب الإنتاج القوي للسيارات الكهربائية في الصين، والنمو الصناعي في الهند، وترقيات التصنيع الأوسع عبر جنوب شرق آسيا.

ما التحدي الرئيسي الذي يمكن أن يحد من العرض قريب المدى؟

إن ضيق عرض وحدات طاقة IGBT يقيد إنتاج المحركات عالية الجهد الأساسية للسيارات الكهربائية وتطبيقات الصناعات الثقيلة، مما قد يبطئ الشحنات في 2025-2026.

آخر تحديث للصفحة في: