حجم وحصة سوق أجهزة السمع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.6 مليار دولار أمريكي |

| حجم السوق (2030) | 13.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.94% CAGR |

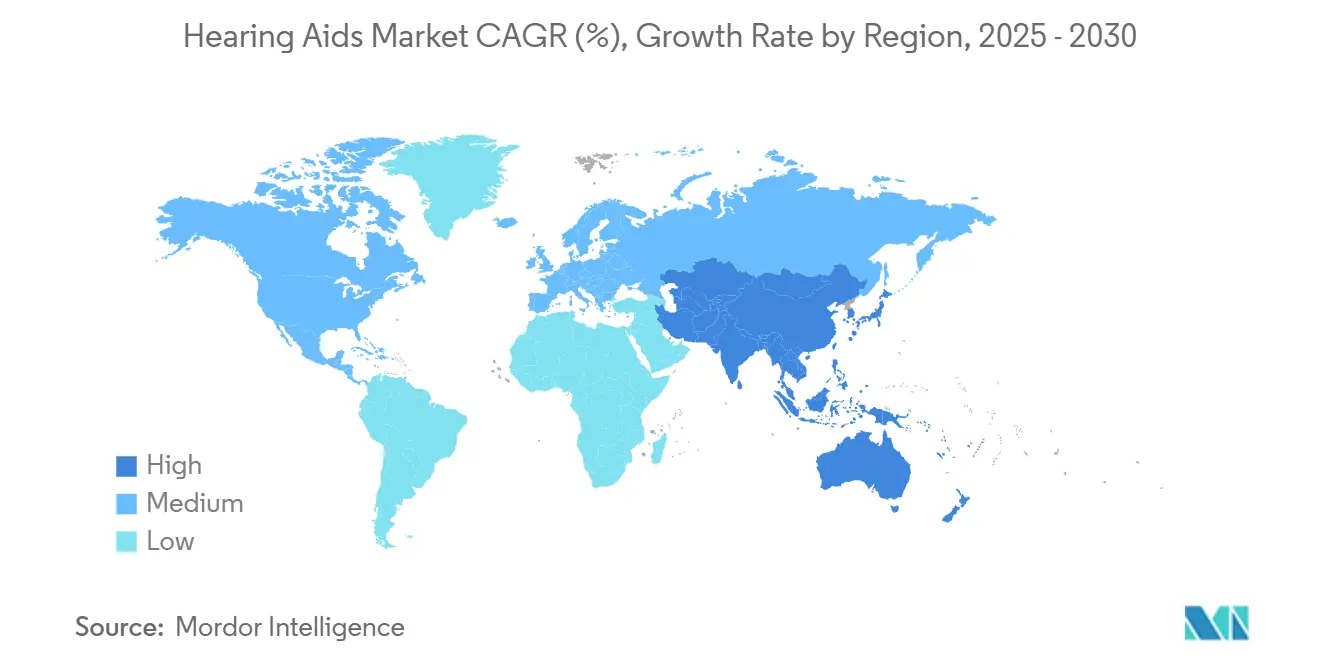

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

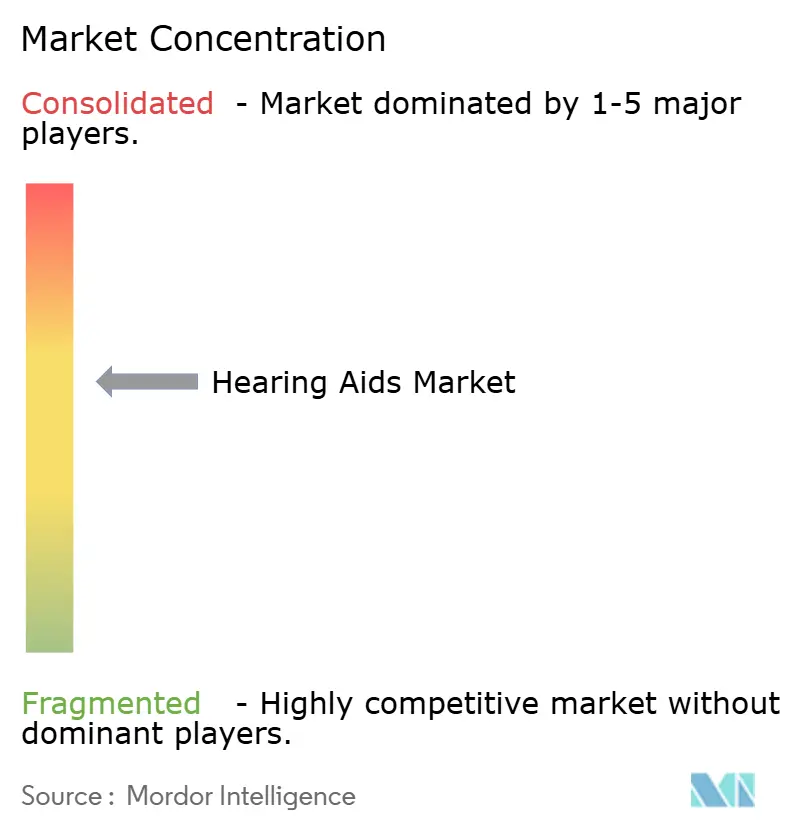

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة السمع من قبل Mordor Intelligence

يقف سوق أجهزة السمع عند 10.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 12.87 مليار دولار أمريكي بحلول 2030، بارتفاع بمعدل نمو سنوي مركب 4.94%. الوصول المباشر للمستهلك، والتقدم في معالجة الصوت بالذكاء الاصطناعي، ودخول علامات الإلكترونيات الاستهلاكية تعيد معاً رسم القواعد التنافسية. تضع الشركات المصنعة الراقية الآن النماذج القابلة لإعادة الشحن والمدعومة بالذكاء الاصطناعي كأجهزة صحية قابلة للارتداء تتكامل مع الهواتف الذكية ومنصات الصحة، استراتيجية تدعم أسعار البيع المتوسطة الأعلى وتوسع الجاذبية للمستخدمين المتمرسين تقنياً. في هذه الأثناء، يضغط التقنين المجاني في الولايات المتحدة على هوامش السمعيات التقليدية إلا أنه يوسع القاعدة القابلة للوصول بين المستهلكين ذوي الفقدان الخفيف إلى المتوسط. الضغط الديموغرافي من طول العمر المتوقع وارتفاع التعرض للضوضاء يحافظ على دورة استبدال ثابتة ويفتح فرصاً لنماذج الإيرادات القائمة على الاشتراك والخدمة.

النقاط الرئيسية للتقرير

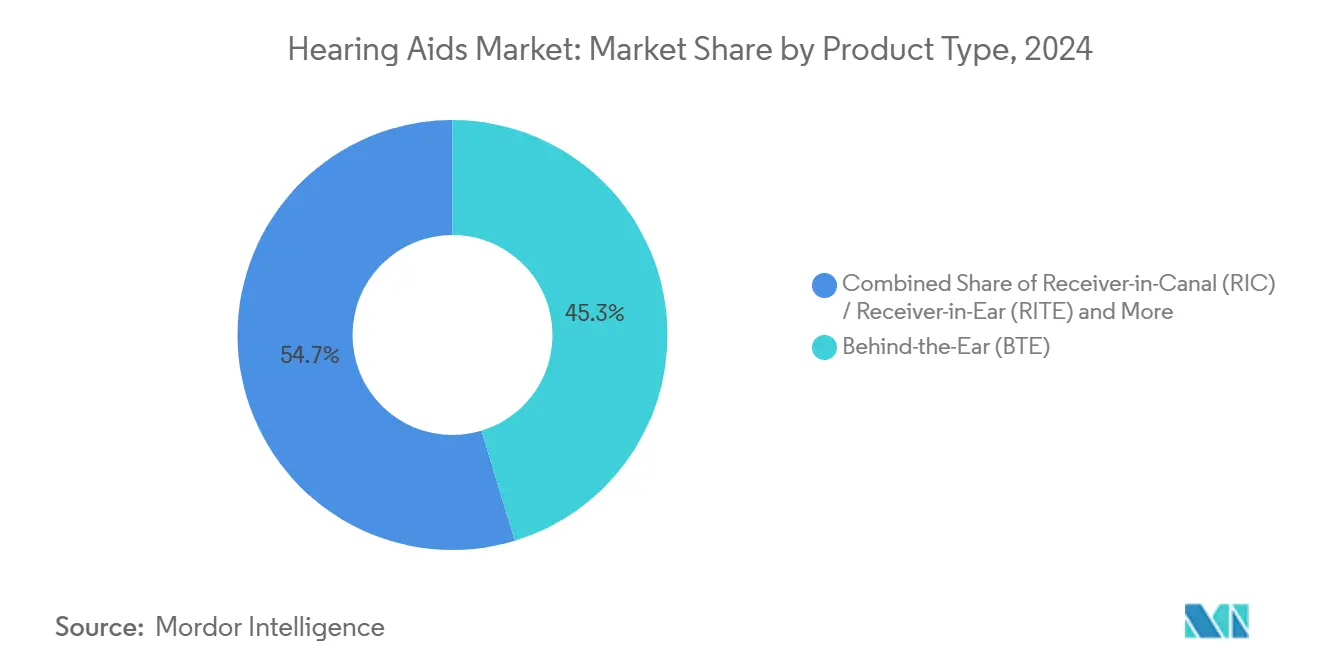

- حسب نوع المنتج، قادت حلول خلف الأذن بنسبة 45.35% من حصة سوق أجهزة السمع في 2024، بينما أجهزة الجهاز في القناة مهيأة لأسرع معدل نمو سنوي مركب 7.25% حتى 2030.

- حسب التقنية، حافظت المنصات الرقمية على 85.53% من حجم سوق أجهزة السمع في 2024، والمتغيرات المدعومة بالذكاء الاصطناعي تتقدم بمعدل نمو سنوي مركب 10.85%.

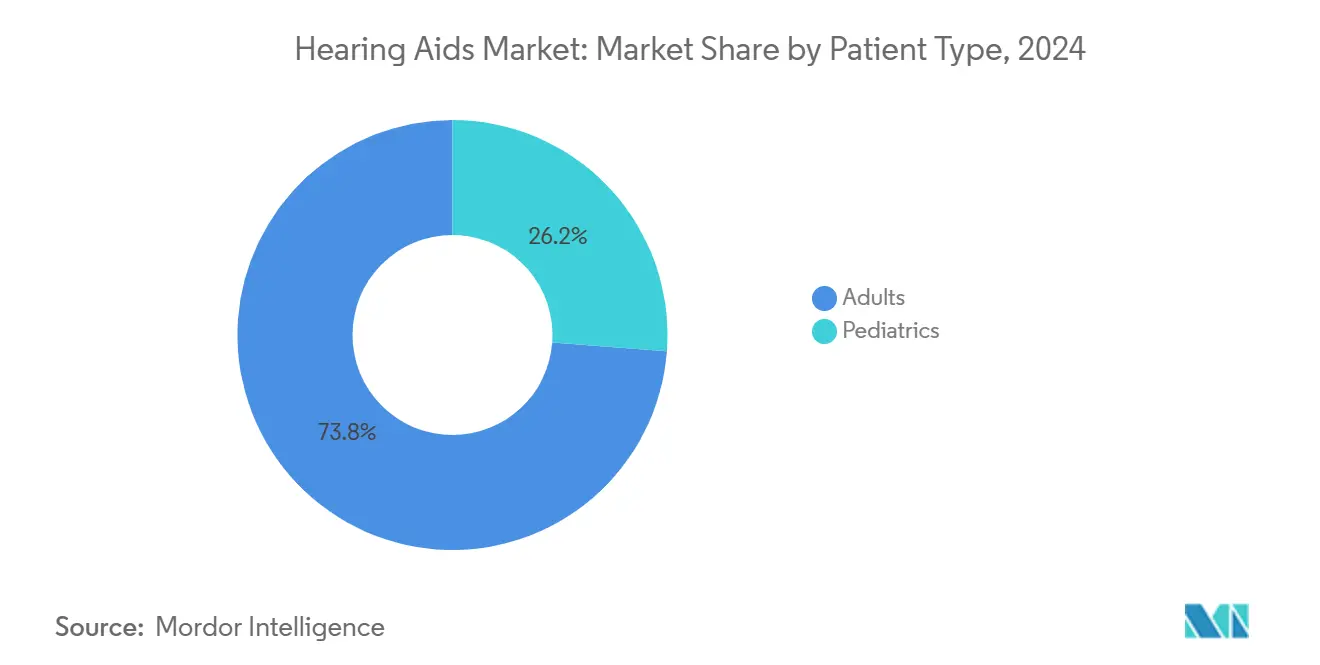

- حسب نوع المريض، شكل البالغون 73.82% من الطلب في 2024، بينما من المتوقع أن ترتفع التركيبات لدى الأطفال بمعدل نمو سنوي مركب 8.61%.

- حسب نوع ضعف السمع، حافظ الحسي العصبي على 85.62% من حصة الإيرادات في 2024، بينما من المتوقع أن ينمو القطاع المختلط بمعدل نمو سنوي مركب 7.22%.

- حسب تصميم الجهاز، قادت البطارية التي تستعمل لمرة واحدة بنسبة 54.82% من حصة السوق في 2024؛ الليثيوم أيون القابل لإعادة الشحن يتقدم بمعدل نمو سنوي مركب 10.21% إلى 2030.

- حسب قناة التوزيع، احتفظت القنوات الطبية بنسبة 65.82% في 2024 لكن البيع بالتجزئة المجاني يتوسع بمعدل نمو سنوي مركب 9.21%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 38.82% من الإيرادات في 2024 وآسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب 8.21%.

اتجاهات ورؤى سوق أجهزة السمع العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد لضعف السمع | +1.2% | عالمي، مع تركيز في السكان المسنين | طويل الأمد (≥ 4 سنوات) |

| الشيخوخة السكانية وطول العمر المتوقع | +1.0% | أمريكا الشمالية، أوروبا، اليابان | طويل الأمد (≥ 4 سنوات) |

| التقدم التقني (الرقمي، الذكاء الاصطناعي، الاتصال) | +0.8% | عالمي، بقيادة الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| التقنين المجاني ووسع الوصول | +0.6% | أمريكا الشمالية، مع انتشار لمناطق أخرى | قصير الأمد (≤ 2 سنة) |

| التقارب الذكي القابل للارتداء: مستشعرات مراقبة الصحة الحيوية | +0.4% | أمريكا الشمالية، أوروبا، مراكز آسيا والمحيط الهادئ الحضرية | متوسط الأمد (2-4 سنوات) |

| جذب نظام السماعات من علامات الصوت الاستهلاكي | +0.3% | عالمي، أسواق اختراق الإلكترونيات الاستهلاكية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد لضعف السمع

ارتفع الانتشار العالمي إلى 430 مليون شخص في 2024 ومن المتوقع أن يلامس 700 مليون بحلول 2050، مما يضع ضغطاً تصاعدياً مستمراً على الطلب. التعرض لضوضاء المدن، واستخدام الأدوية السامة للأذن والأمراض المزمنة مثل السكري تزيد من المخاطر مدى الحياة، مما يعزز أهمية الفحص الوقائي والتضخيم المبكر. تدمج الحكومات الآن صحة السمع في أطر سياسة الشيخوخة الصحية، مما يتيح السداد الجزئي والإعفاءات الضريبية التي تعزز اعتماد الأجهزة. تستجيب الشركات المصنعة بنماذج رقمية من فئة القيمة بأسعار أقل من 1,000 دولار أمريكي للوصول إلى المستخدمين لأول مرة في الأسواق الناشئة. تدعم الاستراتيجية توسع الحجم دون أكل خطوط البريميوم بالكامل وبالتالي ترفع مزيج الإيرادات الإجمالي.

الشيخوخة السكانية وطول العمر المتوقع

تبلغ اليابان وإيطاليا وألمانيا متوسط أعمار فوق 45 عاماً، والأفراد يعيشون أطول مع توقعات أعلى للمشاركة الاجتماعية النشطة. البيانات السريرية التي تربط الفقدان غير المعالج بالتراجع المعرفي أثارت إحالات الأطباء واهتمام شركات التأمين بالتضخيم الوقائي. خطط Medicare Advantage في الولايات المتحدة تجمع الآن منافع السمع في 97% من العروض، مما يخلق مسار سداد يدعم نمو الوحدات الثابت. صانعو الأجهزة يواجهون فترات الحياة الأطول بهياكل أكثر متانة، وحماية من الرطوبة وتحديثات البرامج التي تبقي الأجهزة القديمة متوافقة مع الهواتف الجديدة. هذه التكيفات تطيل دورات حياة المنتج إلا أنها تغري بالترقيات من خلال إصدارات البرامج الثابتة للذكاء الاصطناعي التكرارية.

التقدم التقني في الرقمي والذكاء الاصطناعي والاتصال

تنفذ شريحة DEEPSONIC من Phonak تريليونات العمليات في الثانية، مما يحسن أداء الكلام في الضوضاء بـ 10 ديسيبل ويقلل جهد الاستماع بـ 45%[1]Sonova, "Phonak elevates sound quality with real-time AI," sonova.com. ReSound Vivia من GN و Oticon Intent يمددان سباق التسلح بشبكات عصبية على الجهاز ودمج متعدد المستشعرات يستنتج نية المستخدم من حركة الرأس والجسم. دعم Bluetooth LE Audio الكامل بالإضافة إلى استقبال بث Auracast يجعل أجهزة السمع جزءاً لا يتجزأ من أنظمة الصوت في الأماكن العامة، مما يفتح حالات استخدام جديدة في المسارح والمطارات وقاعات المحاضرات. النتيجة هي تمييز أقوى في النهاية العليا، معدلات إرفاق أعلى لخدمات التركيب القائمة على السحابة وإيرادات اشتراك متنامية من ترقيات البرامج الثابتة عن بُعد.

التقنين المجاني ووسع الوصول

الولايات المتحدة أنهت فئة المجاني في أواخر 2023، مما أثار إطلاق أجهزة الصيدلية والإنترنت بأسعار بين 200 و 1,500 دولار أمريكي. الداخلون المبكرون مثل Eargo و Lexie يستخدمون الآن تطبيقات السمعيات السحابية للتركيب الذاتي، رغم أن معدلات الإرجاع تبقى أعلى من قناة الوصفة الطبية. تستفيد متاجر التجزئة الكبيرة وسلاسل الصيدليات من البصمات الوطنية لتوريد أجهزة البداية بأسعار معقولة مع البيع الإضافي للبطاريات والإكسسوارات. العلامات التقليدية تتحوط بالشراكة مع متاجر التجزئة الجماعية تحت ترتيبات العلامة البيضاء، محافظة على الهامش وإيرادات الخدمة من خلال الأكشاك داخل المتجر ودعم أخصائي السمع عن بُعد. اللوائح في كندا وأستراليا وأجزاء من أوروبا تحت المراجعة، مما يقترح تحريراً متدفقاً يمكن أن يضيف وحدات إضافية خلال العامين القادمين.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الجهاز العالية ووجود بدائل أرخص | -0.7% | عالمي، حاد في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| تغطية التأمين/السداد المتقطعة | -0.5% | عالمي، متفاوت حسب نظام الرعاية الصحية | طويل الأمد (≥ 4 سنوات) |

| الوصمة الاجتماعية وانخفاض الاعتماد في الأسواق الناشئة | -0.3% | الأسواق الناشئة، المناطق الريفية | طويل الأمد (≥ 4 سنوات) |

| تقلبات سلسلة التوريد لليثيوم أيون للقابلة لإعادة الشحن | -0.2% | التصنيع العالمي، قاعدة إمداد آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكلفة الجهاز العالية والبدائل الأرخص

أزواج الوصفة التقليدية تباع بالتجزئة بين 2,400 و 6,150 دولار أمريكي، نطاق سعري يترك 85% من البالغين الذين يعانون من صعوبة السمع غير معالجين. منتجات المجاني وتضخيم الصوت الشخصي تقدم دخولاً أقل كلفة لكنها غالباً ما تفشل في بيئات الاستماع المعقدة، مما يؤدي إلى التخلي المبكر والكلام السلبي الشفهي. مع حصول سماعات الأذن الذكية مثل AirPods Pro 2 من Apple على موافقة FDA لوظائف جهاز السمع عند 250 دولار أمريكي، يتتالى ضغط الأسعار عبر قطاعات المستوى المتوسط. تخفف الشركات المصنعة من التآكل بتجميع السمعيات عن بُعد والضمانات المطولة وترقيات البرامج، معيدة تأطير البيع كخدمة مستمرة بدلاً من شراء لمرة واحدة. حكومات الأسواق الناشئة تستكشف العطاءات الجماعية وحوافز التجميع المحلي لكبح تكاليف الاستيراد، لكن مدخلات أشباه الموصلات والليثيوم أيون تحد من الخصومات العميقة.

تغطية التأمين والسداد المتقطعة

Medicare الأصلي في الولايات المتحدة لا يزال يستثني أجهزة السمع المعيارية، مما يجبر العديد من المتقاعدين على الدفع الخاص أو Medicare Advantage، حيث سخاء المنافع يتفاوت حسب الخطة والمقاطعة[2]Centers for Medicare & Medicaid Services, "Audiology Services," cms.gov. أنظمة الدافع الواحد الأوروبية تسدد حتى 100% من النماذج الرقمية الأساسية، إلا أن أجهزة الاستقبال الراقية غالباً ما تتطلب مدفوعات مشتركة تردع الترقيات. في البلدان منخفضة ومتوسطة الدخل، التأمين الصحي الوطني إما يستثني أجهزة السمع أو يحد السداد للأطفال، مما يقلص اختراق البالغين. شراء شؤون المحاربين القدامى الجماعي يخفض الأسعار لكنه ينشئ قفل العلامة التجارية، مما يعقد إعادة التركيب بعد الخدمة عندما ينتقل المحاربون القدامى خارج شبكة VA. التمويل المجزأ يثبط الاعتماد بين الجماعات الحساسة للسعر رغم الفائدة السريرية الواضحة.

تحليل القطاع

حسب نوع المنتج: تسارع RIC يتحدى قيادة BTE

احتفظت نماذج خلف الأذن بـ 45.35% من حصة سوق أجهزة السمع في 2024 لأن الهياكل الأكبر تستوعب معالجات متعددة النواة ومقابس هاتف ومؤثرات عالية السعة تمدد وقت التشغيل اليومي. عامل الشكل يبسط أيضاً تركيبات الأطفال بسبب خطافات الأذن القابلة للاستبدال التي تتكيف مع النمو. أجهزة الجهاز في القناة مهيأة لتسجيل معدل نمو سنوي مركب 7.25% حتى 2030، مدفوعة بملامح أنحف وتدفق Bluetooth ولوحات ألوان تمتزج مع الشعر والجلد. المستخدمون يفضلون المظهر المنفصل، بينما أخصائيو السمع يقدرون استبدال الجهاز الأسهل أثناء الصيانة. يرى سوق أجهزة السمع زخماً تكميلياً في قطاعات داخل الأذن وكاملة داخل القناة بين المستهلكين الباحثين عن حلول غير مرئية، رغم أن التحكم في التغذية الراجعة الصوتية يبقى تحدي تصميم في الأصداف الصغيرة. الغرسات القوقعية والمثبتة في العظم معاً تستهدف الفقدان الشديد ومن المتوقع أن تصل إلى 940.1 مليون دولار أمريكي بحلول 2030، مما يقابل 9.3% من حجم سوق أجهزة السمع ضمن المؤشرات الجراحية.

تتمحور الابتكار حول إدارة الطاقة والاتصال الشامل. Pure Charge&Go BCT IX من Signia يجمع Bluetooth Classic و LE Audio لضمان التوافق مع الهواتف الذكية الأقدم مع إعداد المستقبل لبثوث Auracast. النموذج يؤمن 36 ساعة من التشغيل بشحنة واحدة وينفذ تشكيل حزمة تكيفي يعطي الأولوية للكلام من الاتجاه البؤري للمستخدم. المنتجات التنافسية تدمج مستشعرات قصورية MEMS لتحفيز تبديلات البرنامج التلقائية عندما يمشي المستخدمون أو يقودون أو يدخلون مكاناً مزدحماً. هذه التحسينات تعزز الانتقال من مضخمات أحادية الغرض إلى أجهزة قابلة للارتداء متعددة الوظائف، توسع الجمهور القابل للوصول داخل سوق أجهزة السمع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الذكاء الاصطناعي يرفع الهيمنة الرقمية

الهندسة الرقمية تقود بالفعل 85.53% من إيرادات 2024، مؤدجة الدوائر التناظرية إلى اقتراحات متخصصة منخفضة التكلفة للغاية. طبقات الذكاء الاصطناعي فوق DSP الثابت تخلق طبقة ممتازة من المتوقع أن تتوسع بمعدل نمو سنوي مركب 10.85%، رافعة مسار سوق أجهزة السمع الإجمالي. منصة Infinio من Phonak تدمج مسرعاً عصبياً يقطع الزمن إلى أقل من 10 ميللي ثانية ويقدم نسبة كلام في الضوضاء أفضل بـ 10 ديسيبل. ReSound Vivia من GN يمدد التعلم الآلي إلى توقع ضوضاء الرياح، بينما Intent من Oticon يستخدم مستشعرات حركة الرأس لاستنتاج نية الاستماع. التطبيقات المتصلة بالسحابة تدفع الترجمة الفورية للغة، وكشف السقوط واتجاهات معدل القلب إلى الهواتف الذكية، موضعة أجهزة السمع كعقد صحية أوسع.

العروض التناظرية تستمر حيث سقوف السداد أو ميزانيات المستهلكين تحد من الترقيات الرقمية، خاصة في بعض أسواق أمريكا اللاتينية وأفريقيا. إلا أن انخفاض تكاليف المتحكمات الدقيقة ونظم البرامج الثابتة مفتوحة المصدر تضيق دلتا السعر، والعديد من المنتجات المبتدئة الآن تشحن مع إزالة الضوضاء الأساسية بالذكاء الاصطناعي. كنتيجة، من المرجح أن يصل سوق أجهزة السمع إلى تشبع رقمي شبه كامل قبل نهاية العقد. انتشار LE Audio يدمقرط الاتصال أكثر، مسموحاً للمشاركة متعددة التدفق في الفصول الدراسية وقاعات المؤتمرات دون بنية تحتية متخصصة.

حسب نوع ضعف السمع: نواة الحسي العصبي مع صعود الحالة المختلطة

تطبيقات الفقدان الحسي العصبي شكلت 85.62% من حجم الوحدات لعام 2024، عاكسة التلف القوقعي المرتبط بالعمر والضوضاء المنتشر عبر الاقتصادات الصناعية. أجهزة الفقدان التوصيلي والمختلط تكتسب أهمية مع تحسن التصوير التشخيصي والقياس الطبلي في التقييم التفاضلي، مما يتيح لأخصائيي السمع وصف حلول التوصيل الصوتي والعظمي المدمجة. تركيبات الفقدان المختلط من المتوقع أن ترتفع بمعدل نمو سنوي مركب 7.22%، مستفيدة من المنتجات المتقاطعة التي تدمج مسارات الهواء والعظم في صدفة واحدة. الأبحاث من جامعة Wake Forest تظهر محركات صغيرة جلدية تتجاوز العوائق، مشيرة لخيارات مستقبلية غير جراحية[3]ScienceDaily, "Study highlights noninvasive hearing aid," sciencedaily.com. مثل هذه الاختراقات يمكن أن تنتقل تدريجياً من التجارب السريرية إلى الخطوط التجارية، موسعة حجم سوق أجهزة السمع عبر الأمراض المعقدة.

تنوع الشركات المصنعة مصفوفات المحولات لمعالجة الملامح غير المتماثلة، مقدمة أنماط CROS و BiCROS القابلة للبرمجة التي توجه الصوت من الأذن الأضعف إلى القوقعة الأفضل دون إطباق. التقدم الخوارزمي الآن يعوض عن ظلال الرأس ونقص الموقع، محسناً الوعي المكاني للمستخدمين أحاديي الجانب. البروتوكولات الطفولية تفحص بشكل متزايد الاعتلال العصبي السمعي والفقدان السمعي المخفي، مما يؤدي لتركيبات ثنائية مبكرة تمنع تأخيرات تطوير اللغة. هذه الديناميكيات تدعم خط أنابيب قوي في الإكسسوارات والبرامج، من رفقاء الميكروفون عن بُعد إلى أجهزة إرسال الفصل الدراسي لسن المدرسة.

حسب نوع المريض: ثبات البالغين مقابل زخم الأطفال

شكل البالغون 73.82% من المشترين لعام 2024، مدفوعون بمتطلبات التواصل في مكان العمل والرابط السريري بين رعاية السمع وصيانة الصحة المعرفية. دراسة ACHIEVE وجدت أن التضخيم يقلل خطر التراجع المعرفي، محفزاً الأطباء لتوصية الفحوصات أثناء الفحوصات الروتينية. البالغون الأكبر سناً يختارون بشكل متزايد النماذج القابلة لإعادة الشحن لتجنب تحديات البراعة التي تطرحها بطاريات الزنك والهواء الصغيرة. في هذه الأثناء، تركيبات الأطفال تتوسع بمعدل نمو سنوي مركب 8.61% من خلال فحص حديثي الولادة المبكر ومعايير الترشح للغرسة القوقعية المرخية.

الأطفال يتطلبون أبواب بطاريات مقاومة للتلاعب، وهياكل مقاومة للماء وأصداف ملونة زاهية لمراقبة الامتثال. استبدالات قوالب الأذن المتكررة تستوعب النمو، منشئة تدفق إيرادات متكرر لعيادات السمعيات داخل سوق أجهزة السمع. التسهيلات التعليمية مثل أنظمة FM وتضخيم الحقل الصوتي للفصل الدراسي تعزز أيضاً مبيعات الإكسسوارات. البرامج غير الربحية والعطاءات العامة تعزز الوصول في المناطق منخفضة الدخل، رغم أن نقص الرقائق العالمي أخر دورياً تسليمات أجهزة الأطفال، مسلطاً الضوء على الحاجة لسلاسل إمداد متنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الوصفات السريرية تواجه النماذج متعددة القنوات

طرق الوصفة قادت 65.82% من المبيعات في 2024 على قوة خبرة أخصائي السمع، والقياسات الحقيقية للأذن وخدمات المتابعة التي تحسن النتائج طويلة الأمد. إلا أن الفتح التنظيمي لأجهزة المجاني يغذي معدل نمو سنوي مركب 9.21% في صيدليات التجزئة وواجهات التجارة الإلكترونية GAO. منصات السمعيات عن بُعد الهجينة تنسج معاً اختبارات السمع الإنترنتية، واستلام الجهاز من الرصيف والاستشارة بالفيديو، مزجاً للراحة مع الإشراف السريري. الاتفاقية بين الولايات لأخصائيي السمع تهدف لتوسيع الممارسة عبر الولايات، مسهلة التركيب عن بُعد للسكان الريفيين.

شركات الإلكترونيات الاستهلاكية تستفيد من نظم التطبيقات الواسعة لتقديم تحديثات البرامج الثابتة ولوحات تصور البيانات غير المتاحة على العديد من نماذج الوصفة التقليدية. استجابة، تطلق الشركات الراسخة حزم اشتراك تشمل تأمين استبدال الخسارة، والضبط عن بُعد غير المحدود وترقيات البرامج الثابتة السنوية. شفافية الأسعار ترتفع مع قوائم الأسواق الإنترنتية للمقارنات ميزة بميزة، مما يضغط على الهوامش إلا أنه يكبر إجمالي فطيرة سوق أجهزة السمع بإشراك المشترين لأول مرة الذين تجاهلوا القنوات المهنية ذات يوم.

حسب تصميم الجهاز: اعتماد القابل لإعادة الشحن يعيد تشكيل توقعات المستخدمين

احتفظت بطاريات الزنك والهواء التي تستعمل لمرة واحدة بنسبة 54.82% في 2024، لكن تنسيقات الليثيوم أيون القابلة لإعادة الشحن نمت 10.21% وتشكل بالفعل 80% من مبيعات الولايات المتحدة. Genesis AI من Starkey تقدم 51 ساعة من الاستخدام المستمر، معالجة القلق حول طول عمر الشحن. نموذج Signia القابل لإعادة الشحن كاملاً داخل القناة يمدد التقنية لأصغر عامل شكل، موسعاً الاعتماد بين المستخدمين واعيي الصورة. رصائف الشحن اللاسلكي وبنوك الطاقة الجيبية تحول عمر البطارية إلى مميز أسلوب حياة، عاكساً نظم إكسسوارات الهاتف الذكي.

مختبرات البحث والتطوير تختبر حاصدات كهرضغطية وحرارية كهربائية تحول حركة الفك ودفء الجسم والضوء المحيط إلى طاقة تنقيط، هادفة لأجهزة سمع مدعومة ذاتياً بالكامل على المدى الطويل. رغم أن الإطلاق التجاري يبقى بعيداً، النماذج الأولية المفاهيمية تعرض الجدوى. مرونة سلسلة التوريد تدخل الأجندة الاستراتيجية مع تشديد التوتر الجيوسياسي توافر الليثيوم؛ تخصص الشركات المصنعة الآن 3-5% من الإيرادات لخدمات سلسلة التوريد لاستمرارية البطارية وأشباه الموصلات. هذه الخطوات تساعد في استقرار أحجام الإنتاج وحماية سوق أجهزة السمع من صدمات المكونات.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 38.82% من الإيرادات العالمية في 2024، مدعومة بتغطية Medicare Advantage، وحجم شؤون المحاربين القدامى والمستهلكين المتقدمين تقنياً الذين يتبنون وظيفة جهاز السمع لـ AirPods Pro 2 المعتمدة من FDA من Apple. الدخل المرتفع للأسر واختراق التأمين يتيح متوسطات أسعار بيع ممتازة، خاصة لأجهزة الاستقبال القائمة على الذكاء الاصطناعي مع إضافات مراقبة الصحة. نظام الدافع الواحد الكندي يسدد النماذج الأساسية، بينما الخطط الخاصة تغطي الترقيات، محافظة على مزيج عام-خاص متوازن. المكسيك تسجل اعتماداً متزايداً من خلال برامج العطاءات العامة والعيادات الخاصة متوسطة المستوى المستهدفة للمهنيين الحضريين من الطبقة المتوسطة.

أوروبا تحافظ على وجود صلب من خلال التغطية الشاملة وتنسيق لائحة الأجهزة الطبية. ألمانيا تقود حجم الوحدات تحت التأمين الصحي النظامي الذي يدعم المساعدات الرقمية المبتدئة، إلا أن المستهلكين غالباً ما يدفعون مشاركة للخيارات القابلة لإعادة الشحن أو المدعومة بـ Bluetooth. المملكة المتحدة تواجه مسارات تنظيمية مزدوجة بعد Brexit، متطلبة علامات CE و UKCA ترفع تكاليف الامتثال. إيطاليا وإسبانيا تواصلان تحديث مراكز السمعيات المسنة بأدوات التركيب عن بُعد، بينما فرنسا توسع حفظ السمع المهني، منشئة طلب فحص تدفقي.

آسيا والمحيط الهادئ هي المركز الأسرع نمواً بمعدل نمو سنوي مركب 8.21%، بقيادة اليابان حيث التصاميم الأنيقة تتغلب على الوصمة وتستفيد من قوة الشراء القوية لليين. خطة الصينيين المسنين الأصحاء 2030 تسدد المساعدات الرقمية للمسنين منخفضي الدخل، موسعة التمويل العام. الهند ترى مستشفيات السلاسل الخاصة تدخل مدن المستوى الثاني بخدمات الأنف والأذن والحنجرة والسمعيات المجمعة، رغم أن GST تضيف ضغط تكلفة. كوريا الجنوبية تقود التركيب السحابي المدعوم بـ 5G، وأستراليا توسع برنامج خدمات السمع لتغطية المجتمعات الأصلية النائية. جنوب شرق آسيا يستفيد من ارتفاع دخول الطبقة المتوسطة وحزم التأمين الشركاتي التي تشمل منافع السمع.

المشهد التنافسي

سوق أجهزة السمع متركز بشكل معتدل حول GN Store Nord وشركات رئيسية أخرى، والتي تتحكم معاً في إيرادات عالمية مهمة. التكامل الرأسي من البحث والتطوير إلى التجزئة ذات العلامة التجارية يتيح الطرح السريع لمنصات رئيسية وتحديثات البرامج الثابتة التي تبقي القواعد المثبتة حالية. هؤلاء القادة يستثمرون 6-8% من المبيعات في البحث والتطوير، مع التركيز على المعالجة العصبية وحصاد الطاقة والهوائيات المصغرة.

التقارب مع الإلكترونيات الاستهلاكية يرفع الحرارة التنافسية. Apple تستفيد من امتيازها الحالي للسماعات لتقديم تضخيم منخفض التكلفة معرف بالبرامج يقوض متوسطات أسعار البيع التقليدية. Bose و Sony تتابعان مسارات اعتماد مماثلة، بينما EssilorLuxottica تدمج النظارات والصوت من خلال نظارات Nuance Audio الذكية. مثل هؤلاء الداخلين يتباهون بتقدير علامة تجارية قوي وتوزيع، مجبرين الراسخين للدفاع عن الحصة من خلال الخدمة بأسلوب الكونسيرج وشراكات التأمين.

نشاط الاندماج والاستحواذ يؤكد السباق للحجم وأصول التقنية. اندماج Eargo مع hearX لتشكيل LXE Hearing يجلب 100 مليون دولار أمريكي في رأس المال لتوسيع توزيع المجاني. استحواذ Demant على سلسلة التجزئة لـ GN يعزز وجودها عبر القنوات في إسكندنافيا. في هذه الأثناء، مرونة سلسلة التوريد تدفع التوريد المزدوج لأشباه الموصلات وخلايا الليثيوم أيون لتخفيف المخاطر الجيوسياسية، مع تخصيص الشركات المصنعة 3-5% من الإيرادات لتنويع اللوجستيات.

قادة صناعة أجهزة السمع

-

Audina Hearing Instruments, Inc.

-

Amplifon SpA

-

Cochlear Ltd

-

Horentek Hearing Diagnostics

-

GN Store Nord A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أطلقت Signia جهاز Pure Charge&Go BCT IX الذي يقدم اتصال Bluetooth Classic وعمر بطارية 36 ساعة وتحسين المحادثة في الوقت الحقيقي.

- فبراير 2025: قدمت GN Store Nord جهاز ReSound Vivia مع معالجة عصبية مدعومة بالذكاء الاصطناعي ودعم Bluetooth LE Audio في الولايات المتحدة وألمانيا.

- فبراير 2025: كشفت Beltone عن مساعدات Envision التي تتميز بإدارة الضوضاء بالذكاء الاصطناعي وتدفق Auracast، متاحة من 20 فبراير 2025.

نطاق تقرير سوق أجهزة السمع العالمي

حسب نطاق التقرير، أجهزة السمع هي أجهزة تضخيم الصوت التي تعالج ضعف السمع. هذه الأجهزة تختلف بالتصميم، والتقنية المستخدمة لتحقيق التضخيم، والميزات الخاصة المحددة. يتم تقسيم سوق أجهزة السمع حسب نوع المنتج (خلف الأذن (BTE)، جهاز في الأذن (RITE)/جهاز في القناة (RIC)، في الأذن (ITE)، كاملاً في القناة (CIC)، وأجهزة السمع الأخرى)، نوع ضعف السمع (ضعف السمع الحسي العصبي وضعف السمع التوصيلي)، التقنية (أجهزة السمع التقليدية وأجهزة السمع الرقمية)، نوع المريض (البالغون والأطفال/الأطفال)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة بـ (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| خلف الأذن (BTE) |

| جهاز في القناة (RIC) / جهاز في الأذن (RITE) |

| في الأذن (ITE) |

| كاملاً في القناة (CIC) |

| قابل للغرس (قوقعي، مثبت في العظم) |

| أجهزة السمع الأخرى |

| تناظري تقليدي |

| رقمي |

| مدعوم بالذكاء الاصطناعي/ذكي |

| حسي عصبي |

| توصيلي |

| مختلط |

| صمم أحادي الجانب |

| البالغون |

| طب الأطفال/الأطفال |

| وصفة طبية (مختصو رعاية السمع) |

| صيدليات التجزئة المجانية |

| مباشر للمستهلك عبر الإنترنت |

| السمعيات عن بُعد الهجين |

| بطارية تستعمل لمرة واحدة |

| ليثيوم أيون قابل لإعادة الشحن |

| حصاد الطاقة/شمسي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | خلف الأذن (BTE) | |

| جهاز في القناة (RIC) / جهاز في الأذن (RITE) | ||

| في الأذن (ITE) | ||

| كاملاً في القناة (CIC) | ||

| قابل للغرس (قوقعي، مثبت في العظم) | ||

| أجهزة السمع الأخرى | ||

| حسب التقنية | تناظري تقليدي | |

| رقمي | ||

| مدعوم بالذكاء الاصطناعي/ذكي | ||

| حسب نوع ضعف السمع | حسي عصبي | |

| توصيلي | ||

| مختلط | ||

| صمم أحادي الجانب | ||

| حسب نوع المريض | البالغون | |

| طب الأطفال/الأطفال | ||

| حسب قناة التوزيع | وصفة طبية (مختصو رعاية السمع) | |

| صيدليات التجزئة المجانية | ||

| مباشر للمستهلك عبر الإنترنت | ||

| السمعيات عن بُعد الهجين | ||

| حسب تصميم الجهاز | بطارية تستعمل لمرة واحدة | |

| ليثيوم أيون قابل لإعادة الشحن | ||

| حصاد الطاقة/شمسي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة السمع وكم سرعة نموه؟

السوق مقيم بـ 10.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 12.87 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 4.94%.

أي فئة منتج تحتل أكبر حصة إيرادات اليوم؟

أجهزة خلف الأذن تقود بـ 45.35% من الإيرادات العالمية في 2024.

أي منطقة من المتوقع أن تسجل أسرع توسع حتى 2030؟

من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.21%، متفوقة على جميع المناطق الأخرى.

كيف تؤثر لوائح البيع المباشر (OTC) على نماذج التوزيع؟

التقنين المجاني في الولايات المتحدة يحفز معدل نمو سنوي مركب 9.21% لصيدليات التجزئة وقنوات التجارة الإلكترونية بينما يضغط هوامش السمعيات التقليدية.

ما دور البطاريات القابلة لإعادة الشحن في اعتماد المستخدمين؟

نماذج الليثيوم أيون القابلة لإعادة الشحن تشكل الآن 80% من مبيعات الوحدات في الولايات المتحدة وتنمو عالمياً بمعدل نمو سنوي مركب 10.21% بفضل وقت التشغيل الأطول والراحة.

آخر تحديث للصفحة في: