حجم وحصة سوق كشف الاحتيال في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.69 مليار دولار أمريكي |

| حجم السوق (2030) | 6.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق كشف الاحتيال في الرعاية الصحية من قِبل Mordor Intelligence

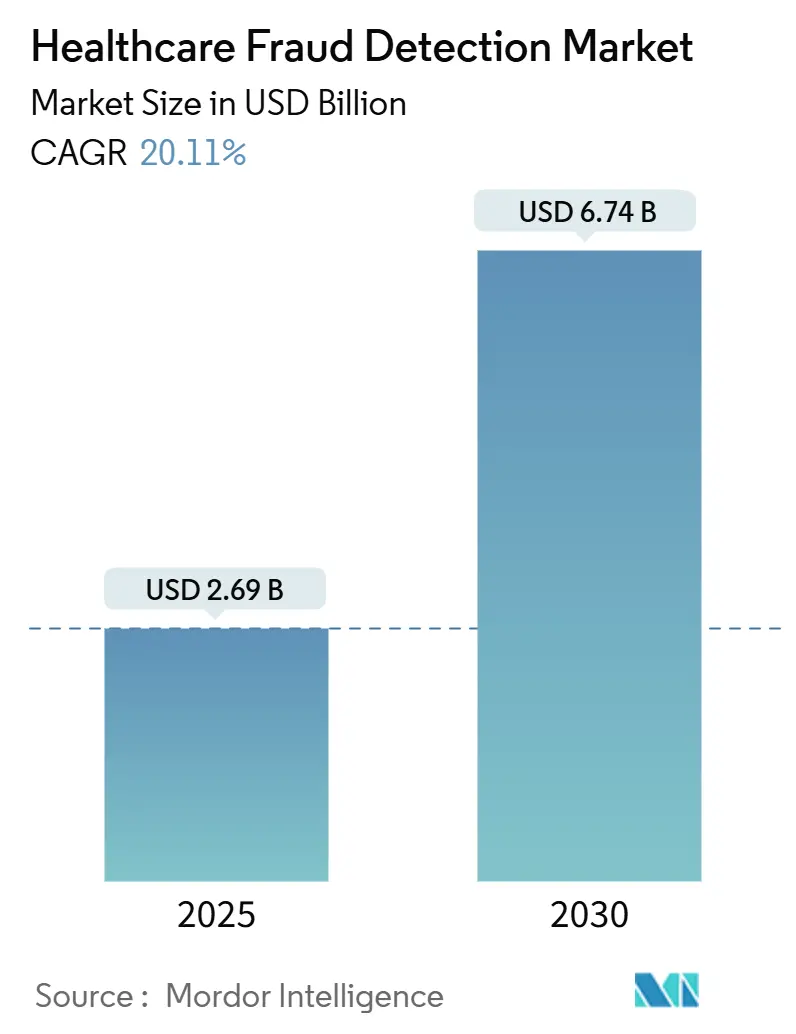

وصل سوق كشف الاحتيال في الرعاية الصحية إلى قيمة 2.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 6.74 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قوي قدره 20.11%. عبر نافذة التوقعات، يوسع الدافعون ومقدمو الخدمات برامج كشف الاحتيال وسلامة المدفوعات المدفوعة بالبيانات استجابةً لخسائر احتيال سنوية تُقدر بـ 100 مليار دولار أمريكي.[1]Centers for Medicare & Medicaid Services, "Crushing Fraud, Waste, & Abuse," cms.gov الاعتماد الأوسع للتحليل في الوقت الفعلي، والبنية التحتية السحابية، والتشغيل البيني القائم على FHIR يحول كشف الاحتيال من مراجعة بعد الواقعة إلى نظام استباقي لمراقبة المخاطر. تتكثف عمليات التدقيق الحكومية - فقط مركز الخدمات الطبية والطبية (CMS) سيرفع قوة عمل مراجعة السجلات الطبية من 40 إلى 2000 مبرمج طبي - مما يحفز بدوره بائعي التكنولوجيا على دمج التعلم الآلي والذكاء الاصطناعي التوليدي في سير عمل المطالبات الأساسية. التمايز التنافسي الآن يعتمد على النشر السريع للنماذج، وأنظمة الشركاء البيئية، والقدرة على معالجة البيانات السريرية غير المنظمة على نطاق واسع. تحديات التنفيذ تبقى قائمة - خاصة حول تكامل البيانات، ومتطلبات الشفافية، وإدارة تغيير الموظفين - لكن معادلة التكلفة والفائدة تفضل بشكل متزايد كشف الاحتيال الآلي كقدرة ضرورية، وليس "مرغوب فيها".

النقاط الرئيسية للتقرير

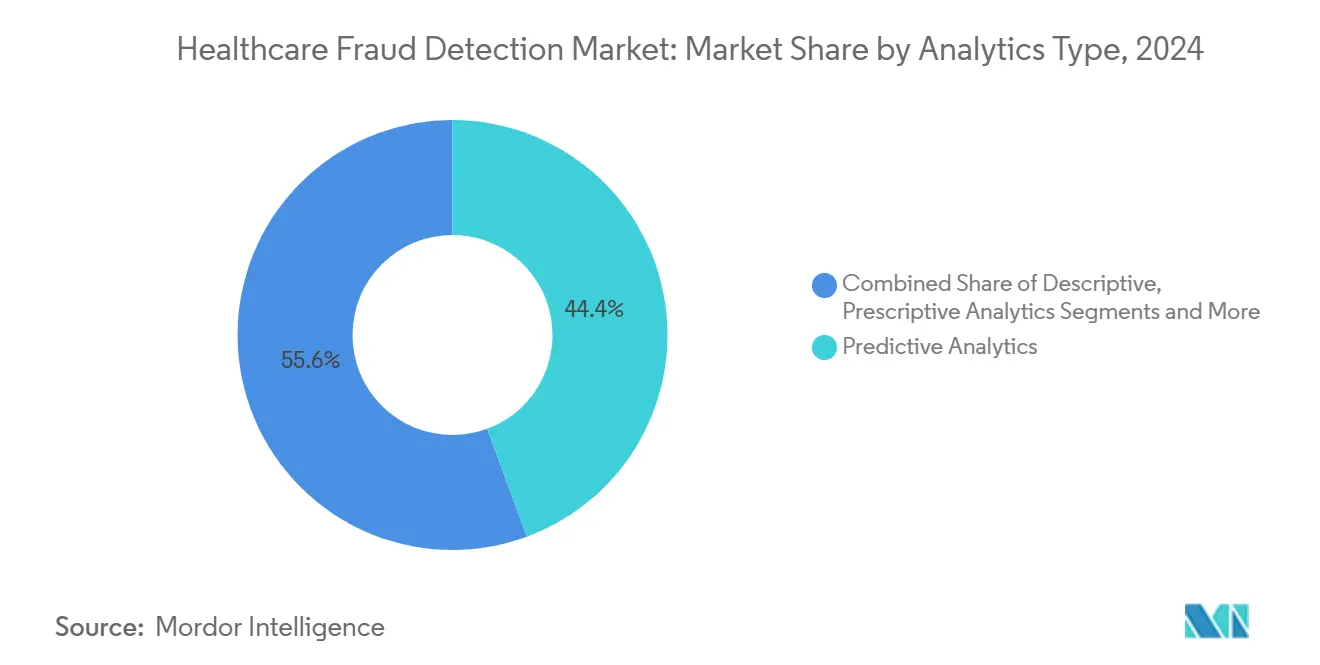

- حسب نوع التحليل، تصدرت التحليلات التنبؤية بحصة إيرادات 44.37% في عام 2024، بينما تحليلات التدفق في الوقت الفعلي مؤهلة لمعدل نمو سنوي مركب قدره 24.56% حتى عام 2030.

- حسب المكون، احتلت منصات البرمجيات 59.86% من حصة سوق كشف الاحتيال في الرعاية الصحية في عام 2024 والخدمات السحابية تتوسع بمعدل نمو سنوي مركب 23.73% إلى 2030.

- حسب نموذج النشر، سيطرت عمليات النشر السحابي على 57.85% من حجم سوق كشف الاحتيال في الرعاية الصحية في عام 2024 وستتقدم بمعدل نمو سنوي مركب 23.05% حتى عام 2030.

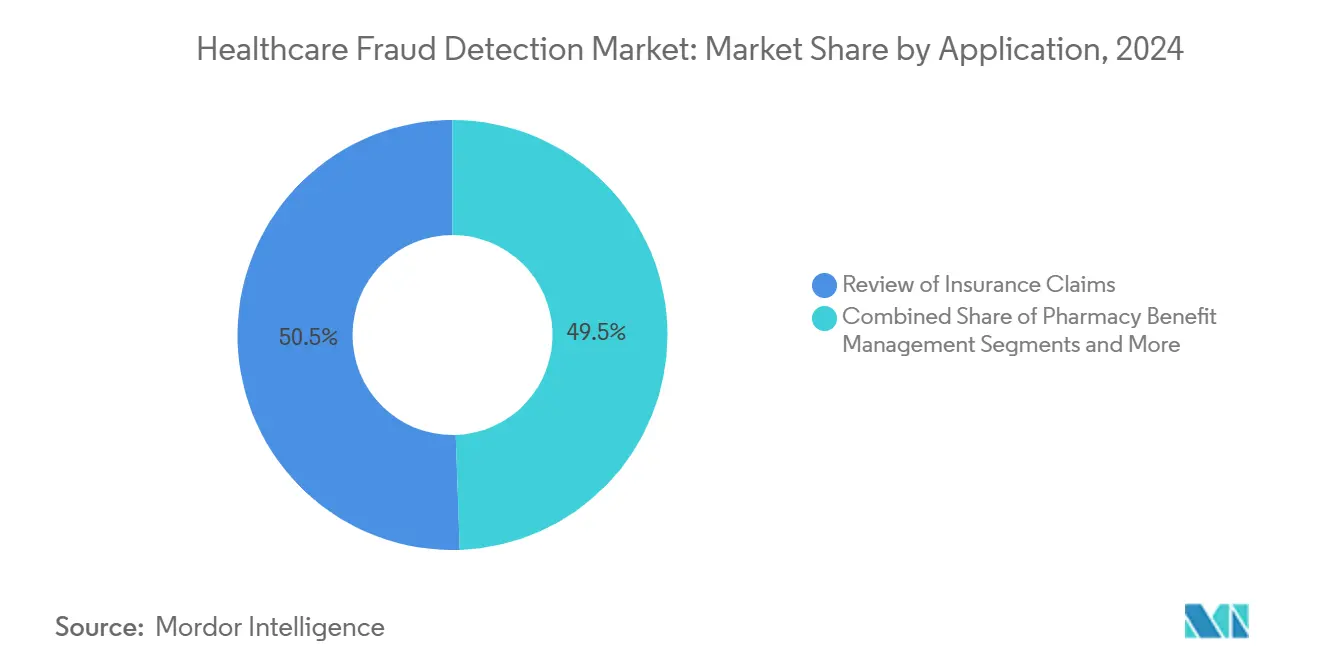

- حسب التطبيق، استحوذت مراجعة مطالبات التأمين على حصة 50.53% من حجم سوق كشف الاحتيال في الرعاية الصحية في عام 2024، بينما إدارة منافع الصيدلة تتسارع بمعدل نمو سنوي مركب 22.14%.

- حسب المستخدم النهائي، استحوذ دافعو التأمين الخاص على حصة إيرادات 47.69% في عام 2024، مع تسجيل الوكالات الحكومية أسرع معدل نمو سنوي مركب 22.89%.

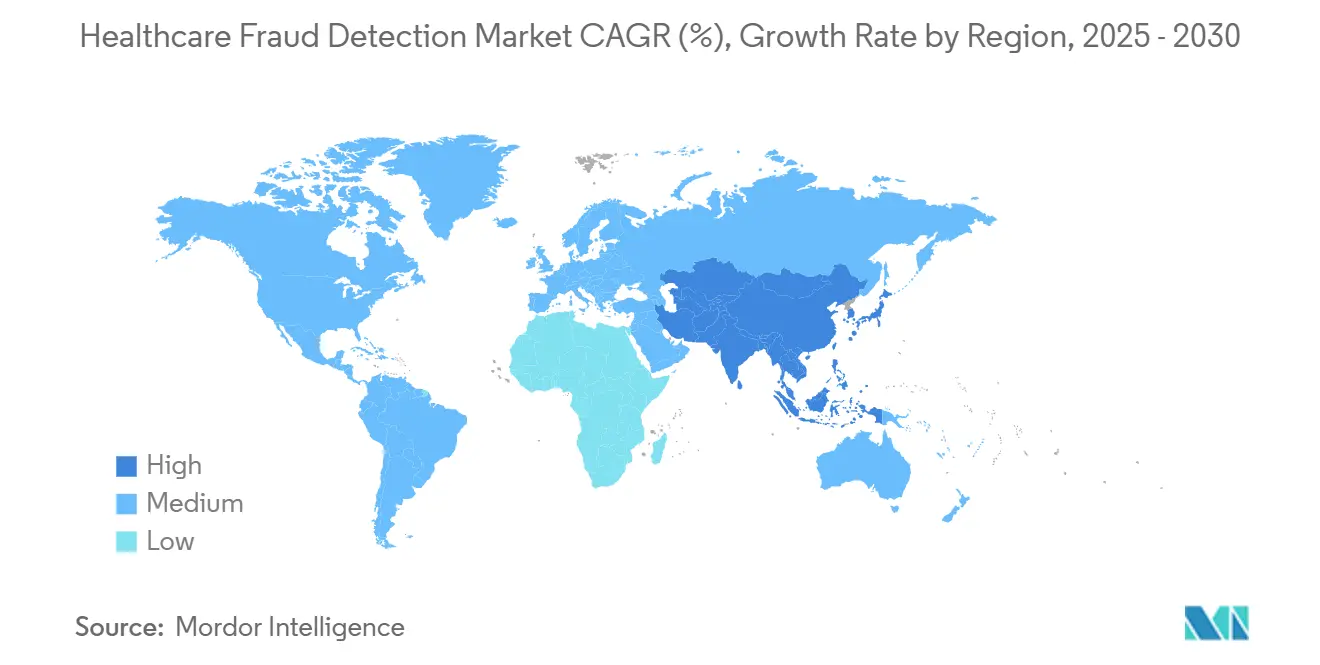

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 41.78% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 21.34% حتى عام 2030.

اتجاهات ورؤى سوق كشف الاحتيال في الرعاية الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع إنفاق الرعاية الصحية | +3.2% | عالمي، الأعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة الأنشطة الاحتيالية في الرعاية الصحية | +4.1% | عالمي، مركز في الأسواق الناضجة | المدى القصير (≤ 2 سنوات) |

| الضغط المتزايد لتقليل إنفاق الرعاية الصحية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطفرة في تسجيل التأمين الصحي وأحجام المطالبات | +3.5% | عالمي، آسيا والمحيط الهادئ الأقوى | المدى الطويل (≥ 4 سنوات) |

| معالجة المطالبات في الوقت الفعلي عبر واجهات برمجة تطبيقات FHIR | +2.9% | أمريكا الشمالية والاتحاد الأوروبي رائدة | المدى المتوسط (2-4 سنوات) |

| توليد البيانات الاصطناعية لـ الكشف عبر المؤسسات | +1.8% | عالمي، الاعتماد المبكر في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع إنفاق الرعاية الصحية

نمو الإنفاق يشحذ التركيز التنفيذي على الاحتيال لأن كل نقطة مئوية مفقودة تعادل مليارات من التكلفة القابلة للتجنب. خصص مركز الخدمات الطبية والطبية 941 مليون دولار أمريكي لمراقبة الاحتيال والإساءة في السنة المالية 2025، مما يشير إلى أن الوقاية المدفوعة بالتحليلات أصبحت الآن محورية لاحتواء التكلفة. دافعو التأمين الخاص يردون هذه الإلحاحية حيث تعرضهم عقود القيمة المبنية على القيمة لمخاطر الجانب السلبي. المنظمات تجد أن خوارزميات كشف الشذوذ تكشف فرص توفير غير مرئية للمراجعين اليدويين. البلدان ذات الشعوب المسنة تشعر بالضغط أكثر لأن مطالبات الرعاية المزمنة والأدوية تهيمن على الإنفاق. ونتيجة لذلك، نمو الميزانية واستثمار مراقبة الاحتيال يتحركان في تناسق، مما يعيد تأطير تحليلات الاحتيال كبنية تحتية دفاعية.

زيادة الأنشطة الاحتيالية في الرعاية الصحية

المحتالون يستغلون التكنولوجيا أسرع مما يمكن للأنظمة التقليدية القائمة على القواعد أن تستجيب، مما يفرض تحولاً نحو المراقبة المدعومة بالذكاء الاصطناعي. قانون منع الاحتيال في معاملات Medicare يعطي الأولوية للذكاء الاصطناعي بعد أن أشار مركز الخدمات الطبية والطبية إلى الفوترة الشاذة للقساطر البولية المتقطعة، وهي تكتيك أثار مدفوعات غير صحيحة. شبكات الرعاية الصحية الآن تدمج بيانات المطالبات عبر مقدمي الخدمات مع مجموعات البيانات الاصطناعية لكشف الأنماط الممتدة عبر المناطق الجغرافية. نُهج التعلم العميق مثل المُرمزات التلقائية حققت نقاط F1 بـ 0.97 في اكتشاف رموز الإجراءات المُفرطة الاستخدام.[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen, and Sanmitra Bhattacharya, "Procedure Code Overutilization Detection from Healthcare Claims Using Unsupervised Deep Learning Methods," BMC Medical Informatics and Decision Making, biomedcentral.com سباق التسلح هذا يسرع الاستثمار حيث يرى أصحاب المصلحة المراجعات التفاعلية كدفاع غير كافٍ.

الضغط المتزايد لتقليل إنفاق الرعاية الصحية

تفويضات احتواء التكلفة تدفع تحليلات الاحتيال من الإنفاق الاختياري إلى الضرورة التشغيلية. تعاون Highmark Health مع Epic وGoogle Cloud وفر 2.7 مليون دولار أمريكي من خلال تبسيط الخطوات الإدارية. عندما تكشف النماذج التنبؤية حالات عالية المخاطر، يتدخل مقدمو الخدمات مبكراً ويتجنبون الإجراءات المكلفة. النقابات تدعم هذه الأدوات، وتمول برامج الرأي الثاني التي تقلل العلاج المفرط وتقلل مسؤولية صاحب العمل. تحليلات الاحتيال تقلص أيضاً الإيجابيات الكاذبة في التصاريح المسبقة، مما يسمح للأطباء بالتركيز على الرعاية بدلاً من الأعمال الورقية. السوق لذلك يربط اعتماد التحليلات مباشرة بوفورات التشغيل القابلة للقياس.

الطفرة في تسجيل التأمين الصحي وأحجام المطالبات

التسجيل السريع يضخم عدد المطالبات اليومية إلى ما وراء ما يمكن لأنظمة المجموعات التعامل معه. مهمة Ayushman Bharat الرقمية في الهند أصدرت هويات صحية لأكثر من 500 مليون مواطن، تدفق بيانات يتطلب تحليلات قابلة للتطوير. خطط Medicare Advantage في الولايات المتحدة تواجه ارتفاعات مماثلة في الحجم وسط عمليات تدقيق أكثر صرامة. منصات معالجة التدفق مثل Apache Kafka توجه البيانات للفصل في ثوانٍ بدلاً من ساعات.[3]Arti Rana, "Real-Time Claims Processing in Healthcare: Leveraging Stream Processing Technologies for Faster Payment Adjudication," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org لمواكبة الوتيرة، المنظمات تعتمد البُنى السحابية وتدمج منطق تقييم الاحتيال عند الاستقبال. بدون التشغيل الآلي، الدافعون الكبار يخاطرون بالتأخيرات، وأخطاء المدفوعات، والعقوبات التنظيمية.

تحليل تأثير القيود

| القيد | ( ~ )% التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم الرغبة في اعتماد حلول التحليلات | -2.1% | عالمي، مقاومة أعلى في الأسواق التقليدية | المدى القصير (≤ 2 سنوات) |

| تكاليف التنفيذ والتكامل المرتفعة | -2.8% | عالمي، الأصعب على المنظمات الصغيرة | المدى المتوسط (2-4 سنوات) |

| مخاوف خصوصية البيانات والامتثال (HIPAA / GDPR) | -1.9% | أمريكا الشمالية والاتحاد الأوروبي أولاً | المدى الطويل (≥ 4 سنوات) |

| تحيز نماذج الذكاء الاصطناعي والإيجابيات الكاذبة تثير التدقيق | -1.5% | عالمي، تركيز المنظمين في المناطق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم الرغبة في اعتماد حلول التحليلات

مقدمو الخدمات الأصغر يخشون أن منصات الاحتيال المتطورة ستعطل سير العمل المألوف وتتطلب مهارات تقنية نادرة. هذا يعكس النتائج في التمويل الآسيوي، حيث أكثر من نصف المؤسسات لا تزال تتخلى عن الذكاء الاصطناعي في برامج مكافحة غسيل الأموال رغم الفوائد الواضحة. موظفو الرعاية الصحية غالباً ما يساوون الأدوات الجديدة بالعبء الإداري المضاف بدلاً من الراحة. علاوة على ذلك، فرق القيادة تكافح لتكميم الاحتيال غير المكتشف، مما يجعل العائد على الاستثمار يبدو تكهنياً. برامج الاختبار الناجحة التي تحقق انتصارات سريعة عادة تغير الإدراك وتشجع الانتشار الأوسع، لكن إدارة التغيير تبقى حاجزاً.

تكاليف التنفيذ والتكامل المرتفعة

رسوم الترخيص هي فقط البداية؛ تحديث مستودع البيانات، والهجرة السحابية، وتدريب المستخدمين سرعان ما تنتفخ الميزانيات. جهد Mass General Brigham لدمج 27,000 عنصر بيانات يوضح كثافة الموارد لبناء العمود الفقري للبيانات الجاهز للاحتيال. المواهب المتخصصة - علماء البيانات، المعلوماتيون، موظفو الامتثال - تتطلب رواتب ممتازة. المنظمات الأصغر غالباً تفتقر للحجم لتبرير مثل هذه النفقات حتى لو كانت التزامات التنظيمية تنطبق بالتساوي. بدون خيارات التكامل منخفض اللمس والخدمات المُدارة، التكلفة ستبطئ الاعتماد بين مقدمي الخدمات متوسطي المستوى وخطط الصحة الإقليمية.

تحليل القطاعات

حسب نوع التحليل: المعالجة في الوقت الفعلي تقود الابتكار

حجم سوق كشف الاحتيال في الرعاية الصحية لمنصات التحليل تصدرته الأدوات التنبؤية، التي استحوذت على حصة 44.37% في عام 2024. هذه النماذج تصنف المطالبات التاريخية للتنبؤ بالمخاطر قبل الدفع. ومع ذلك، الطلب يتحول نحو تحليلات التدفق في الوقت الفعلي، المتوقع أن ترتفع بمعدل نمو سنوي مركب 24.56% حتى عام 2030. المنظمات ترى بشكل متزايد التسجيل على مستوى الميلي ثانية كأمر أساسي لاعتراض المخططات المتطورة.

مجموعات معالجة التدفق مثل Kafka وFlink تدعم هذا التحول، مما يمكّن الاستيعاب الديناميكي للملاحظات غير المنظمة، وبيانات الأجهزة، ورسائل FHIR. المتبنون الأوائل يبلغون عن معدلات دفع زائد أقل مادياً بمجرد حدوث الكشوفات قبل الدفع بدلاً من في عمليات التدقيق الاستعادية. التحليلات الوصفية تبقى ذات صلة لإعداد التقارير التنظيمية، بينما النماذج الوصفية ناشئة بين الدافعين الناضجين الباحثين عن توصيات الفصل الآلي. البائعون الذين يحيكون سير العمل التنبؤي والوصفي والوقت الفعلي في نسيج واحد يشكلون الموجة القادمة من التمايز في سوق كشف الاحتيال في الرعاية الصحية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الخدمات السحابية تسرع النشر

مجموعات البرمجيات هيمنت على منظر المكونات بحصة 59.86% في عام 2024، مما يعكس الطلب المترسخ لمنصات التحقيق الشاملة. لكن الخدمات السحابية هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 23.73%، مدفوعة بالهجرة بعيداً عن المجموعات الصلبة في الموقع. الدافعون يستشهدون بالتوسع المرن، والتكلفة المسبقة الأقل، ودورات التحديث الأسرع كحوافز رئيسية.

التحالفات الكبرى - Humana وGoogle Cloud، Oracle Health وG42 - تهدف إلى زواج بيانات الصحة العميقة مع البنية التحتية فائقة الحجم. نهج النظام البيئي هذا يخفض الحواجز لشركات التأمين متوسطة السوق التي تفتقر لتكنولوجيا المعلومات الداخلية الواسعة. بالتوازي، مقدمو الخدمات المُدارة يجمعون إدارة النموذج، وضبط النظام، وإعداد التقارير التنظيمية، مما يعيد تشكيل حسابات التكلفة الإجمالية. مع توحيد خطط الصحة لحلول النقطة في منصات SaaS موحدة، الخدمات السحابية من المحتمل أن تصبح نموذج التسليم الفعلي لسوق كشف الاحتيال في الرعاية الصحية.

حسب نموذج النشر: النماذج الهجينة تمكن المرونة

عمليات النشر السحابي تستحوذ بالفعل على 57.85% من حجم سوق كشف الاحتيال في الرعاية الصحية ومن المتوقع أن تستمر في التوسع بمعدل نمو سنوي مركب 23.05%. حتى كذلك، التثبيتات في الموقع تستمر داخل المنظمات مع تفويضات صارمة لسيادة البيانات. البُنى الهجينة توفق بين هذه الاحتياجات، مما يسمح للمُعرفات الحساسة بالبقاء في الخزائن المحلية بينما التحليلات ثقيلة الحوسبة تعمل في السحابة.

صعود واجهات برمجة التطبيقات الأصلية لـ FHIR من بائعين مثل Health Samurai يبسط تبادل البيانات الآمن بين البيئات. التصاميم الهجينة تساعد أيضاً الشركات على خنق إنفاق السحابة من خلال تفريغ أحمال العمل في أوقات الذروة فقط. على مدار أفق التوقعات، موقف المنظمين المتطور بشأن نقل البيانات عبر الحدود من المحتمل أن يحدد مدى سرعة تفوق عمليات النشر السحابي الخالص على النماذج الهجينة، لكن المرونة ستبقى معياراً أساسياً للشراء.

حسب التطبيق: منافع الصيدلة تقود النمو

مراجعة المطالبات احتفظت بحصة 50.53% في عام 2024، مما يرسخ سوق كشف الاحتيال في الرعاية الصحية. لكن حلول إدارة منافع الصيدلة (PBM) ستتوسع بمعدل نمو سنوي مركب 22.14%، مما يعكس الارتفاع في إنفاق الأدوية الموصوفة والتدقيق في العلاجات عالية التكلفة. نماذج الاحتيال المضبوطة لإدارة الصيغة تكشف التسوق للأطباء، وإساءة استخدام التجديد، ولعب القسائم التي تتجاهلها تعديلات المطالبات العادية.

تحقيقات مركز الخدمات الطبية والطبية في الفوترة الشاذة للقساطر تؤكد كيف يمكن لمخططات خاصة بالأجهزة أن تنزلق عبر مجموعات القواعد العامة. مع تحليلات PBM في الوقت الفعلي، الدافعون يشيرون للوصفات المشبوهة في مكتب الصيدلة، محبطين الهدر قبل التوزيع. حالات الاستخدام المجاورة - سلامة المدفوعات، وتدقيق مقدم الخدمة، واستعادة الإيرادات - تستمر في النضج، مما يخلق سلسلة متصلة من تطبيقات المنع والكشف والاستعادة داخل سوق كشف الاحتيال في الرعاية الصحية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الوكالات الحكومية تسرع الاعتماد

دافعو التأمين الخاص هيمنوا على الطلب بحصة إيرادات 47.69% في عام 2024 لأن الخطط التجارية استثمرت تاريخياً الأسبق في التحليلات. ومع ذلك، الوكالات الحكومية ستسجل أسرع معدل نمو سنوي مركب 22.89% مع قيام Medicare وMedicaid بتوسيع عمليات التدقيق بالتعلم الآلي. مجموعة تحليلات البيانات والنظم في مركز الخدمات الطبية والطبية تجسد هذا التحول، منسقة جهود السلامة عبر البرامج مع النمذجة المتقدمة.

مقدمو الخدمات أيضاً يزيدون الاستثمار لتشديد إدارة دورة الإيرادات تحت عقود القيمة المبنية على القيمة. في الوقت نفسه، أصحاب العمل والنقابات ينشرون أدوات كشف الاحتيال المركزة على الأعضاء لكبح نمو الأقساط. قائمة أصحاب المصلحة المتسعة هذه توسع الطلب القابل للعنونة وتنوع متطلبات الحلول، مما يعزز الحاجة لمنصات قابلة للتكوين داخل سوق كشف الاحتيال في الرعاية الصحية.

التحليل الجغرافي

أمريكا الشمالية استحوذت على حصة 41.78% من سوق كشف الاحتيال في الرعاية الصحية في عام 2024، مرتكزة على أطر إنفاذ قوية وتمويل. مركز الخدمات الطبية والطبية يوجه 941 مليون دولار أمريكي في أنشطة مراقبة الاحتيال للسنة المالية 2025، واللوائح مثل قانون العلاجات لبرن21 تفرض التشغيل البيني وشفافية الخوارزمية. انتشار السجلات الصحية الإلكترونية العالي ونظام بيئي كثيف للبائعين يسرع دورات الاعتماد. كندا والمكسيك تتبعان مسار الولايات المتحدة مع ارتفاع المطالبات عبر الحدود وظهور بحيرات البيانات المشتركة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 21.34%، مدفوعة بمهام الصحة الرقمية الوطنية، وتوسيع مجمعات التأمين، واستراتيجيات تكنولوجيا المعلومات المُسحابة أولاً. هويات الصحة لأكثر من 500 مليون في الهند، ومكاسب الإنتاجية بالذكاء الاصطناعي في الصين بين الأطباء، ومشاريع الذكاء الاصطناعي التوليدي بقيادة شركات التأمين في اليابان تجسد الزخم. أستراليا وكوريا الجنوبية تضيفان الوضوح التنظيمي والمنح العامة التي تسرع اعتماد البائعين.

أوروبا تحافظ على نمو قوي مدعوم بضمانات الخصوصية المتوائمة مع اللائحة العامة لحماية البيانات. الدول الأعضاء تعتمد تحليلات الحفاظ على الخصوصية والبيانات الاصطناعية للمصالحة بين منع الاحتيال ومعايير حماية البيانات الصارمة. ألمانيا والمملكة المتحدة وفرنسا تقود العمليات من خلال خرائط طريق الرقمنة الوطنية، بينما أسواق جنوب وشرق أوروبا تظهر طلباً ثابتاً مع توسع تغطية التأمين الصحي. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى ناشئة لكن جذابة، نظراً لارتفاع انتشار التأمين الخاص وأجندات الصحة الإلكترونية الحكومية التي ستتطلب مراقبة الاحتيال.

المشهد التنافسي

المنافسة تتجمع حول منصات متكاملة مدفوعة بالذكاء الاصطناعي تقدمها بيوت التكنولوجيا العالمية، وبائعو تكنولوجيا المعلومات الصحية التقليديون، والشركات الناشئة الرشيقة. قادة السوق يسعون للاستحواذات والتحالفات لملء فجوات القدرات وتعزيز عمق السحابة والتحليلات. استحواذ HEALWELL AI بقيمة 165 مليون دولار أمريكي على Orion Health يؤكد اتجاه التوحيد نحو حزم التشغيل البيني للبيانات بالإضافة إلى الذكاء الاصطناعي.

شراكة Oracle Health مع Cleveland Clinic وG42 تشير إلى دفعة للتطوير المشترك لتطبيقات الذكاء الاصطناعي على مقياس الدولة التي تدمج تقييم الاحتيال في صميمها. UnitedHealth Group، مع أكثر من 1,000 حالة استخدام للذكاء الاصطناعي مباشرة، توضح كثافة رأس المال المطلوبة لاستدامة القيادة.

المعطلون الناشئون يميزون عبر البُنى السحابية الأصلية والخدمات المصغرة التي تقلل وقت النشر وتمكن التكرار السريع للخوارزميات. فرص المساحة البيضاء تشمل مولدات البيانات الاصطناعية، وأدوات تدقيق التحيز، ونماذج سلامة "النقطة صفر" قبل الدفع مثل خدمة Codoxo المطلقة حديثاً. بشكل عام، المشترون يزنون خرائط طريق البائعين، وميزات القابلية للتفسير، واستيعاب البيانات متعدد القنوات بثقل أكبر من تكلفة البرمجيات الأولية عند اختيار المنصات في سوق كشف الاحتيال في الرعاية الصحية.

قادة صناعة كشف الاحتيال في الرعاية الصحية

-

CGI Inc.

-

DXC Technology Company

-

Mckesson

-

IBM

-

Exl Service

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت Codoxo نموذج Point Zero Payment Integrity، وهو نموذج تدخل قبل المطالبة يهدف لمنع المدفوعات غير الصحيحة.

- أبريل 2025: استحوذت Perfios على IHX لدمج رؤى بيانات الصحة مع شبكة تبادل مطالبات كبيرة.

- أبريل 2025: أطلقت CGI Federal منصة فيدرالية لمنع الاحتيال والهدر والإساءة لإيقاف المدفوعات غير الصحيحة قبل الصرف.

- فبراير 2025: Commure وAthelas اتفقتا على الاستحواذ على Augmedix، مكونتين أكبر مزود برمجيات ذكاء اصطناعي في الرعاية الصحية مع أتمتة واسعة للمطالبات المرفوضة.

نطاق تقرير سوق كشف الاحتيال في الرعاية الصحية العالمي

وفقاً لنطاق التقرير، يشير مصطلح 'كشف الاحتيال في الرعاية الصحية' إلى الحلول المفيدة في الكشف المبكر عن الأخطاء في تقديم المطالبات، وتكرار المطالبات، إلخ، لتقليل إنفاق الرعاية الصحية وتحسين الكفاءة. سوق كشف الاحتيال في الرعاية الصحية مقسم حسب النوع (التحليل الوصفي، التحليل التنبؤي، والتحليل الوصفي)، والتطبيق (مراجعة مطالبات التأمين وسلامة المدفوعات)، والمستخدم النهائي (دافعو التأمين الخاص، الوكالات الحكومية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التحليل الوصفي |

| التحليل التنبؤي |

| التحليل الوصفي |

| التحليل في الوقت الفعلي / التدفق |

| البرمجيات |

| الخدمات |

| في الموقع |

| السحابة |

| هجين |

| مراجعة مطالبات التأمين |

| سلامة المدفوعات |

| تدقيق مقدم الخدمة واستعادة الإيرادات |

| إدارة الاحتيال والهدر والإساءة |

| إدارة منافع الصيدلة |

| دافعو التأمين الخاص |

| الوكالات الحكومية |

| مقدمو الرعاية الصحية |

| أصحاب العمل والنقابات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع التحليل | التحليل الوصفي | |

| التحليل التنبؤي | ||

| التحليل الوصفي | ||

| التحليل في الوقت الفعلي / التدفق | ||

| حسب المكون | البرمجيات | |

| الخدمات | ||

| حسب نموذج النشر | في الموقع | |

| السحابة | ||

| هجين | ||

| حسب التطبيق | مراجعة مطالبات التأمين | |

| سلامة المدفوعات | ||

| تدقيق مقدم الخدمة واستعادة الإيرادات | ||

| إدارة الاحتيال والهدر والإساءة | ||

| إدارة منافع الصيدلة | ||

| حسب المستخدم النهائي | دافعو التأمين الخاص | |

| الوكالات الحكومية | ||

| مقدمو الرعاية الصحية | ||

| أصحاب العمل والنقابات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

1. ما هي القيمة الحالية لسوق كشف الاحتيال في الرعاية الصحية؟

السوق يقف عند 2.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.74 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 20.11%.

2. أي نهج تحليلي ينمو أسرع؟

تحليلات التدفق في الوقت الفعلي هي القطاع الأسرع نمواً، من المتوقع أن تسجل معدل نمو سنوي مركب 24.56% حتى عام 2030.

3. لماذا تكتسب الخدمات السحابية جاذبية في كشف الاحتيال؟

المنصات السحابية تقدم توسعاً مرناً، وتكاليف مسبقة أقل، ونشراً سريعاً، مدعومة بمعدل نمو سنوي مركب 23.73% للخدمات السحابية داخل السوق.

4. أي منطقة ستتوسع بأسرع ما يكون؟

آسيا والمحيط الهادئ متوقع أن تنمو بمعدل نمو سنوي مركب 21.34%، مدفوعة ببرامج الصحة الرقمية واسعة النطاق وارتفاع تغطية التأمين.

5. كيف تؤثر الوكالات الحكومية على نمو السوق؟

الوكالات مثل مركز الخدمات الطبية والطبية تكثف عمليات التدقيق والتمويل؛ المستخدمون النهائيون الحكوميون متوقع أن يشهدوا معدل نمو سنوي مركب 22.89% في اعتماد الحلول.

6. ما هو أكبر حاجز أمام اعتماد تحليلات كشف الاحتيال؟

تكاليف التنفيذ والتكامل المرتفعة تبقى القيد الأساسي، خاصة لمنظمات الرعاية الصحية الأصغر.

آخر تحديث للصفحة في: