حجم وحصة سوق آلات الحصاد

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 33.63 مليار دولار أمريكي |

| حجم السوق (2030) | 44.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.60% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق آلات الحصاد من قِبل Mordor Intelligence

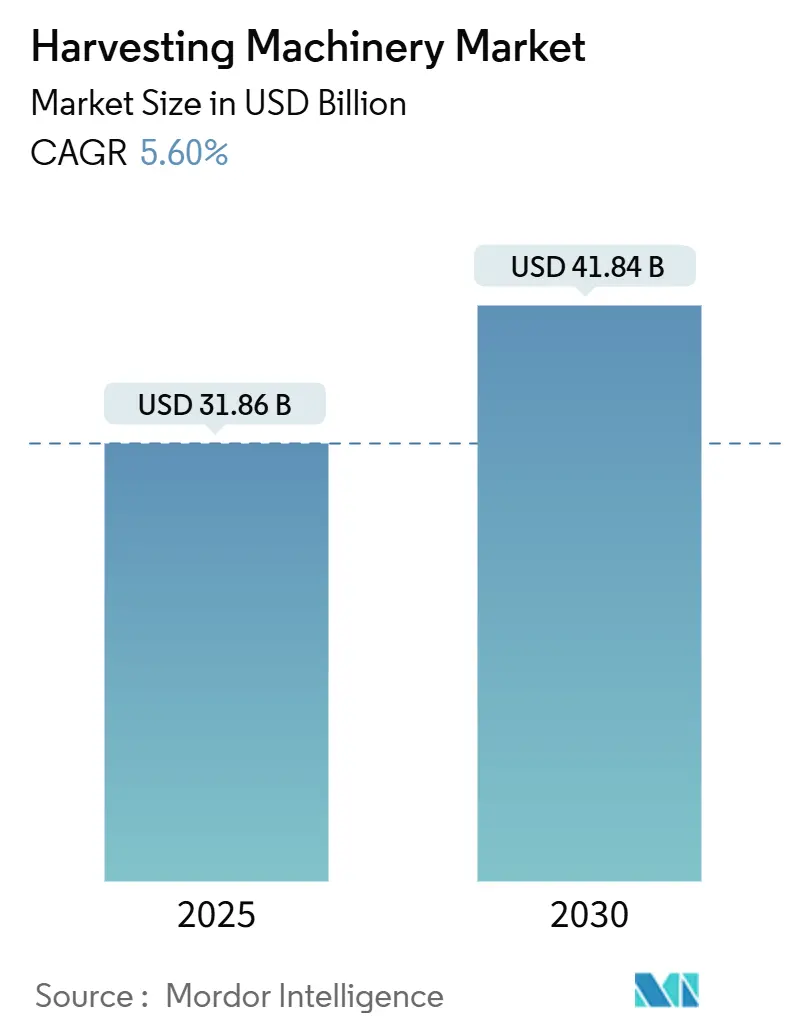

يُقدر حجم سوق معدات الحصاد بـ 31.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 41.84 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.60% خلال فترة التوقعات. يُدفع النمو بالميكنة المستمرة وانتشار الزراعة الدقيقة ووصول الوظائف المستقلة التي تقلل الاعتماد على العمالة. تبقى منطقة آسيا والمحيط الهادئ مركز الطلب، بينما تسجل الشرق الأوسط وأفريقيا أسرع المكاسب مع ترسخ برامج الدعم ونماذج الحصاد التعاقدي. لا تزال محركات الديزل تهيمن على أنظمة الطاقة، لكن النمو بأرقام مزدوجة للحلول الهجينة والكهربائية يشير إلى تحول مهم يتماشى مع قواعد الانبعاثات المشددة. يؤدي تنويع المحاصيل، خاصة ارتفاع المحاصيل المتخصصة، إلى توسيع قاعدة التطبيقات للآلات المتطورة وخلق مصادر إيرادات جديدة لعروض الخدمات المعتمدة على البيانات.

الرؤى الرئيسية للتقرير

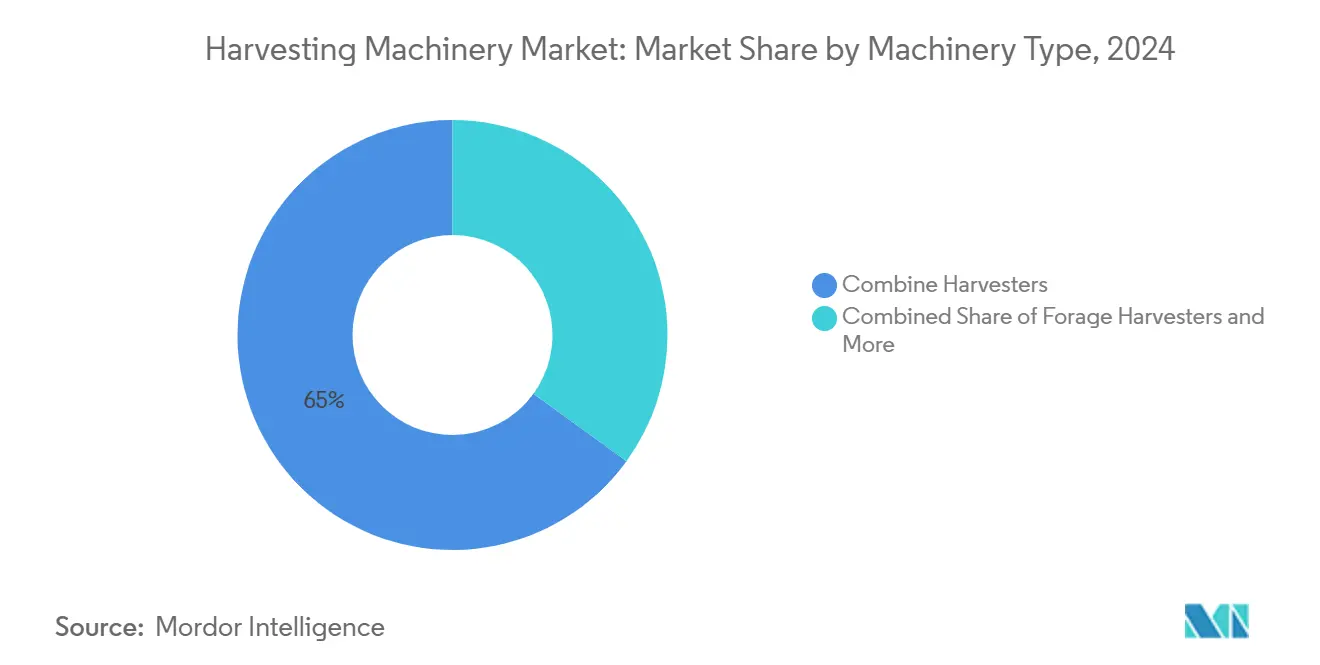

- حسب نوع الآلة، تصدرت الحاصدات المركبة بحصة إيرادات 65% في عام 2024؛ من المتوقع أن تتوسع حاصدات قصب السكر بمعدل نمو سنوي مركب 7.5% حتى عام 2030.

- حسب مصدر الطاقة، احتلت محركات الديزل 92% من حصة سوق معدات الحصاد في عام 2024؛ من المتوقع أن ترتفع الوحدات الهجينة/الكهربائية بمعدل نمو سنوي مركب 12% بين 2025-2030.

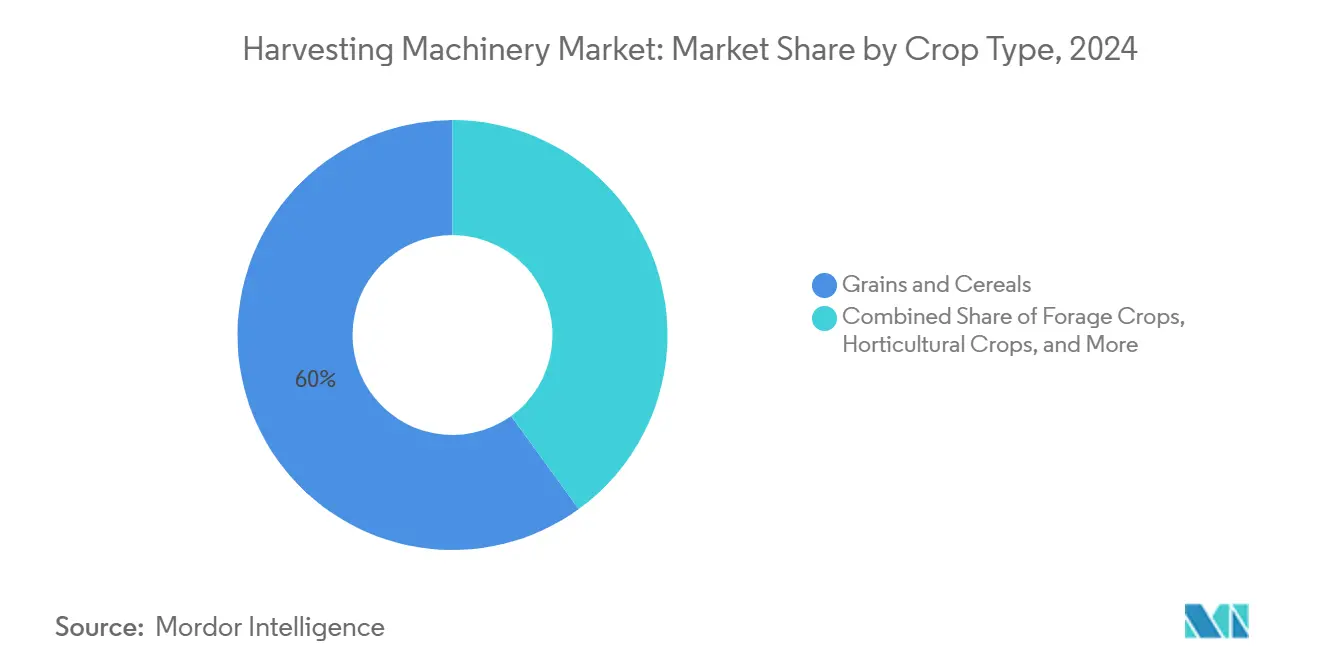

- حسب نوع المحصول، شكلت الحبوب والنجيليات 60% من حجم سوق معدات الحصاد في عام 2024، بينما تتقدم المحاصيل المتخصصة بمعدل نمو سنوي مركب 9% حتى عام 2030.

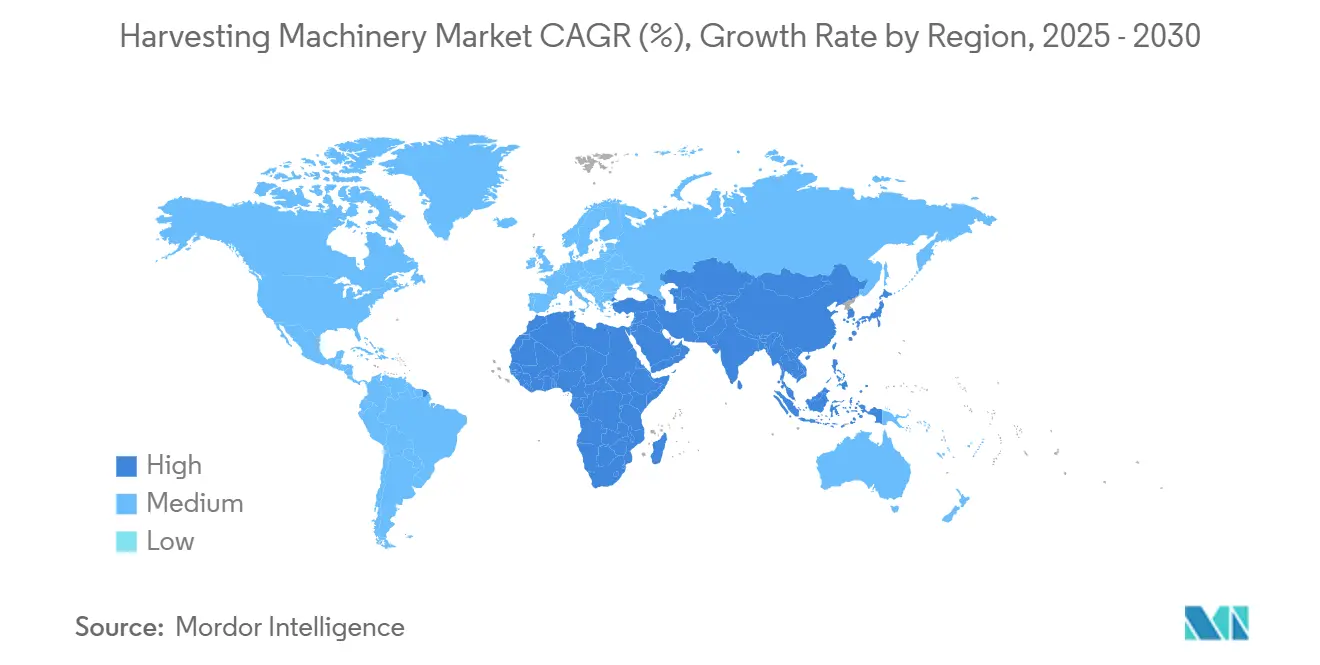

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 45% من سوق معدات الحصاد في عام 2024؛ الشرق الأوسط وأفريقيا هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8% للفترة 2025-2030.

- استحوذت شركة Deere & Company وCNH Industrial وAGCO مجتمعة على أكثر من نصف المبيعات العالمية في عام 2024، مما يؤكد التركز المتوسط في القطاع.

اتجاهات ورؤى سوق آلات الحصاد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الحاصدات المركبة عالية السعة | +1.2% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الحوافز الحكومية تسرع الميكنة في الاقتصادات النامية | +0.9% | أفريقيا، أمريكا الجنوبية، جنوب آسيا | المدى الطويل (≥ 4 سنوات) |

| نقص العمالة وتضخم الأجور يدفعان الأتمتة | +0.8% | أمريكا الشمالية، أوروبا، أستراليا | المدى القصير (≤ 2 سنتان) |

| توسع نماذج أعمال الحصاد التعاقدي | +0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| تكامل الزراعة الدقيقة والتليماتكس في الحاصدات | +0.6% | أمريكا الشمالية، أوروبا، والأسواق الآسيوية المتقدمة | المدى المتوسط (2-4 سنوات) |

| برامج التمويل والتأجير من الشركات المصنعة تخفف عبء النفقات الرأسمالية | +0.5% | عالمي | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الحاصدات المركبة عالية السعة

يكتسب الحصاد الآلي زخماً عبر الصين والهند مع ظهور مجموعات مزارع أكبر وتوجه صناع السياسات الدعم نحو المعدات الحديثة. تقلل المحاصيل واسعة المساحة المحصودة بإنتاجية عالية من خسائر ما بعد الحصاد، وتحسن جودة الحبوب، وتقصر أوقات التحول بين دورات الزراعة. من المتوقع أن يحافظ هذا التقارب بين النطاق والتكنولوجيا والسياسة على ريادة المنطقة في تحديثات المركبات خلال المدى المتوسط.

الحوافز الحكومية تسرع الميكنة في الاقتصادات النامية

تعيد المنح من القطاع العام والخصومات الضريبية والقروض المدعومة تشكيل سوق معدات الحصاد، خاصة في أفريقيا وأجزاء من أمريكا الجنوبية. تعطي خرائط الطريق الوطنية للميكنة الآن الأولوية للحاصدات إلى جانب الجرارات، وتنظر إليها كعنصر أساسي لتقليل خسائر ما بعد الحصاد وأهداف الأمن الغذائي. تربط عدة دول الدعم بشروط التجميع المحلي، مما يدفع العلامات التجارية العالمية لإنشاء مرافق تفكيك وإشراك شركاء محليين لدعم ما بعد البيع.

نقص العمالة وتضخم الأجور يدفعان الأتمتة

تشدد عرض عمالة المزارع في الاقتصادات عالية الأجور حيث تحولت أنماط الهجرة الموسمية وتقدم الصناعات المنافسة أجوراً أعلى. ارتفعت متوسط تكاليف الأجور الزراعية في أمريكا الشمالية وأوروبا بأرقام مزدوجة في المواسم الأخيرة، مما أضر بالربحية وأجبر المزارعين على استبدال الطواقم اليدوية بحاصدات ذاتية التسوية وتوجيه تلقائي وفي النهاية بدون سائق.

تكامل الزراعة الدقيقة والتليماتكس في الحاصدات

تعمل الحاصدات الحديثة الآن كمراكز بيانات متحركة، تجمع مقاييس الإنتاج والرطوبة وصحة الآلة في الوقت الفعلي. يغذي الاتصال السحابي منصات التحليل التي تضبط بدقة وصفات الزراعة وجرعات الأسمدة للمواسم اللاحقة، مما يغلق الحلقة بين الحصاد وتخطيط المدخلات. تعدل أنظمة الرؤية المتقدمة سرعة الأرض وإعدادات الدراس أثناء التشغيل، مما يقلل من تلف الحبوب واستهلاك الوقود.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية المرتفعة مقابل مستويات دخل المزارع الصغيرة | -0.8% | أفريقيا، جنوب آسيا، أمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| التقلب في أسعار السلع الأساسية يخفف مشتريات الآلات | -0.7% | عالمي | المدى القصير (≤ 2 سنتان) |

| شبكات الموزعين والخدمات محدودة في أفريقيا والشرق الأوسط | -0.5% | أفريقيا، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| المخاوف البيئية حول انبعاثات الديزل | -0.4% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الأولية المرتفعة مقابل مستويات دخل المزارع الصغيرة

يمكن أن تكلف المركبات الحديثة بين 300,000 و500,000 دولار أمريكي، وهو رقم يفوق متناول معظم أصحاب الحيازات الصغيرة. تقلل الحيازات الأراضي المجزأة في أفريقيا وجنوب آسيا من معدلات استخدام الآلات وتطيل فترات الاسترداد. تؤدي فجوات التمويل الحادة إلى توسيع فجوات اعتماد التكنولوجيا وتدعم السوق الثانوية للآلات القديمة عالية الانبعاثات والتي تؤدي أداءً أقل في الوقود وجودة الحبوب.

شبكات الموزعين والخدمات محدودة في أفريقيا والشرق الأوسط

يمكن أن يمحو توقف المعدات خلال نوافذ الحصاد مكاسب الإنتاج. تؤدي البصمات المتناثرة للموزعين ونقص البنية التحتية للطرق إلى تضخيم أوقات الاستجابة وتكاليف لوجستيات القطع. غالباً ما يختار المزارعون آلات أبسط قابلة للصيانة محلياً حتى لو كان الأداء يتأخر عن الواردات الحالية. يعتمد النجاح على مواءمة نماذج الخدمة مع التقويمات الزراعية المحلية وبناء مراكز قطع الغيار التي تقلص أوقات الانتظار المباشرة.

تحليل القطاعات

حسب نوع الآلة: تصدر الحاصدات المركبة

حققت الحاصدات المركبة أعلى إيرادات في عام 2024، حيث شكلت 65% من سوق معدات الحصاد. تمكن التحسينات المستمرة في وحدات الاستشعار وحزم الأتمتة الآن المشغلين من تفويض معظم تعديلات الدراس والفصل والتنظيف إلى البرمجيات، مما يرفع الإنتاجية مع الحفاظ على الوقود. تدفع مقترحات الفائدة مقابل التكلفة طلب الاستبدال بين المزارع التجارية التي تواجه أسواق عمالة أكثر إحكاماً. تعزز الغرامات المتزايدة على الإنتاج من القطع اليدوي، بالإضافة إلى قواعد الصحة والسلامة، الحجة لصالح آلات القصب ذاتية الدفع في هذه المناطق.

في المقابل، تتوقع حاصدات قصب السكر، رغم صغر حجمها، أن تسجل معدل نمو سنوي مركب 7.5% حتى 2030 مع توسع البرازيل والهند وتايلاند للمساحة تحت القصب الآلي. تعزز الغرامات المتزايدة على الإنتاج من القطع اليدوي، بالإضافة إلى قواعد الصحة والسلامة، الحجة لصالح آلات القصب ذاتية الدفع في هذه المناطق. تخصص الشركات المصنعة نماذج قصب السكر للتخطيطات ضيقة الصفوف والمنحدرات الحادة والتربة الأكثر رطوبة، ودمج التليماتكس التي تقدم تقارير عن انتظام طول القطع وسرعة مروحة الاستخراج. تدعم هذه التحسينات الخاصة بالمحاصيل تسعيراً متميزاً. تحافظ حاصدات العلف، الضرورية لجودة حصص الألبان، على نمو متوسط بأرقام فردية مع ترقية المشغلين إلى نماذج بتحكم دقيق في طول القطع ومطبقات لقاح السيلاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مصدر الطاقة: يتسارع التحول الكهربائي رغم هيمنة الديزل

احتفظت محركات الديزل بـ 92% من حصة سوق معدات الحصاد في عام 2024، بفضل كثافة الطاقة التي لا تضاهى وشبكة التزود بالوقود الواسعة. تتقدم منصات الهجين والكهربائية الكاملة بمعدل نمو سنوي مركب 12% مع انخفاض منحنيات تكلفة البطاريات وتشديد الحدود التنظيمية على انبعاثات الجسيمات. من المتوقع أن ينمو حجم سوق معدات الحصاد للقطاعات الكهربائية والهجينة بحلول 2030، مدفوعاً ببرامج تجريبية على المحاصيل المتخصصة عالية القيمة حيث توفر العملية الصامتة وانعدام الانبعاثات المحلية فوائد زراعية ومجتمعية. يبلغ المتبنون الأوائل عن نفقات صيانة أقل بسبب تقليل الأجزاء المتحركة، بينما تقلل أنظمة الكبح التجديدي ومساعدة الطاقة من الاستهلاك اليومي للوقود أو الكهرباء.

حسب نوع المحصول: المحاصيل المتخصصة تدفع الابتكار رغم هيمنة الحبوب

شكلت الحبوب والنجيليات 60% من الإيرادات العالمية في عام 2024، مما يعكس القواعد المثبتة للمركبات واسعة النطاق عبر الأمريكتين وأوروبا وأستراليا. ومع ذلك، فإن المحاصيل المتخصصة - الفواكه والخضروات والمكسرات - هي محرك النمو، تتوسع بمعدل نمو سنوي مركب 9%. تتطلب المنتجات الرقيقة أنظمة رؤية آلية تكتشف النضج، وقبضات روبوتية تتجنب الكدمات، ومؤثرات نهائية تنظف نفسها بين القطف[1]وزارة الزراعة الأمريكية، "الأتمتة تساعد في حل تحديات المحاصيل المتخصصة،" usda.gov. ارتفعت الاستثمارات في هذه التكنولوجيا بحدة، مع استشهاد المزارعين بنقص العمالة وعلاوات الجودة في الأسواق الطازجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تستحوذ منطقة آسيا والمحيط الهادئ على 45% من سوق معدات الحصاد وتستمر في تفوق المتوسطات العالمية حتى 2030. يحفز التركز السريع للأراضي الزراعية في الصين وتنامي أساطيل الحصاد التعاقدي في الهند تجديد الأساطيل المستمر. تعوض الدعم الإقليمي في الصين حتى 30% من تكاليف الآلات المؤهلة، مما يؤثر على خيارات التكنولوجيا نحو نماذج بتوجيه دقيق تتماشى مع أهداف تحسين الإنتاج الوطنية.

الشرق الأوسط وأفريقيا، رغم تمثيل قاعدة متواضعة اليوم، هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8% بين 2025 و2030. تعطي الحكومات الأولوية للميكنة لتأمين الاكتفاء الذاتي من الحبوب وتقليل خسائر ما بعد الحصاد التي يمكن أن تتجاوز 20% في أنظمة أصحاب الحيازات الصغيرة.[2]منظمة الأغذية والزراعة، "الميكنة الزراعية المستدامة: إطار لأفريقيا،" fao.org تهدف إعفاءات رسوم الاستيراد على المكونات وضمانات ائتمانية لأساطيل التعاونيات إلى الاستفادة من تأثيرات النطاق. يبقى الشرق الأوسط موقعاً ناشئاً حيث تتطلب الزراعة في بيئة مضبوطة والزراعة الصحراوية المدعومة حكومياً حاصدات متخصصة لطماطم الدفيئة والخضروات الورقية ونخيل التمر. تشجع حوافز الاستثمار ولوجستيات المناطق الحرة العلامات التجارية متعددة الجنسيات على وضع مراكز توزيع إقليمية، مما يسد فجوات المهل الزمنية ويعزز توفر القطع.

تساهم أمريكا الشمالية وأوروبا بربع مجتمع من المبيعات العالمية لكن تختلفان في ديناميكيات الاستبدال. يركز المزارعون الأمريكيون الشماليون على دمج الاستقلالية والاتصال في الأساطيل الموجودة، مما يؤدي إلى ارتفاع في مجموعات التعديل الخلفي التي تمد عمر الأصول مع تقديم وظائف متقدمة. أوروبا، بتوجيه من قواعد الانبعاثات الصارمة وحوافز سياسة زراعية مشتركة، تسرع اعتماد الوحدات الهجينة والكهربائية.

المشهد التنافسي

يتميز سوق معدات الحصاد بتركز متوسط. تشكل شركة Deere & Company وCNH Industrial وAGCO Corporation مجتمعة أكثر من 50% من المبيعات العالمية[3]شركة AGCO، "بيان أرباح الربع الثاني 2024،" farm-equipment.com. تمتد مزايا النطاق عبر ميزانيات البحث والتطوير والتمويل الأسير ونطاق الموزعين، لكن كل منها تواجه ضغط إيرادات من التليين الدوري في دخل المزارع. أبلغت ديير عن صافي دخل 7.1 مليار دولار أمريكي في 2024، منخفضاً بشكل ملحوظ عن العام السابق، وأشارت إلى انخفاض آخر في 2025.

أصبح التمايز التكنولوجي ساحة المعركة الأساسية. يستثمر قادة السوق في إعدادات حصاد ممكّنة بالذكاء الاصطناعي وأجهزة استشعار مراقبة الإنتاج وبوابات زراعية قائمة على السحابة. تتوسع الشراكات مع شركات صور الأقمار الصناعية ومتخصصي التليماتكس قواعد البيانات وتعزز الصيانة التنبؤية. تقدم الشركات الناشئة المستهدفة لمحاصيل معينة أو التنقل المستقل حلولاً متخصصة يقوم الراسخون بترخيصها أو الاستحواذ عليها لتسريع خرائط الطريق.

ابتكار الخدمة مهم بنفس القدر. يقدم الموزعون الآن ضمانات وقت التشغيل والتشخيص عن بعد وحزم برمجيات قائمة على الاشتراك تحزم النصح الزراعي مع تحليلات أداء الآلة. يظهر مقدمو خدمات الحصاد التعاقدي كمشترين مؤثرين يقدرون انخفاض تكلفة العمر، وتسليم القطع السريع، وأدوات إدارة الأساطيل متعددة العلامات التجارية.

قادة صناعة آلات الحصاد

-

Deere & Company

-

CNH Industrial N.V

-

AGCO Corporation

-

CLAAS KGaA mbH

-

Kubota Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: افتتحت SDF مبنى جديد لإيواء مكاتب المبيعات والإدارة والخدمة والبحث والتطوير في موقعها الألماني في لاوينجن. تؤكد هذه الخطوة التزام SDF بعملياتها في ألمانيا، بما في ذلك تطوير آلات الحصاد.

- مارس 2025: احتفلت CNH (Case IH & New Holland) بمرور 50 عاماً على تقنية الدوار المزدوج مع نماذج CR10 وCR11؛ الرائدة CR11 تتميز بـ 775 حصان وخزان حبوب 20,000 لتر New Holland.

- مارس 2025: كشفت CNH (Case IH & New Holland) عن حاصدة قصب السكر بصفين في اختبار ميداني إلى جانب رشاشات سلسلة Patriot 50 التي تقلل استخدام مبيدات الأعشاب بأكثر من 80% Case IH.

- فبراير 2025: قدمت Deere بكرة CAM مكونة من ثلاث قطع بأصابع حزمة كثيفة مصممة لتحسين كفاءة الحصاد، خاصة في المحاصيل الصعبة مثل البقوليات والصالحة للأكل.

نطاق التقرير العالمي لسوق آلات الحصاد

تشمل معدات الحصاد الزراعي الآلات المصممة لجمع المحاصيل بكفاءة عند النضج. هذه الآلات مهندسة لحصاد مجموعة واسعة من المحاصيل، بما في ذلك الحبوب والفواكه والخضروات. يغطي هذا التقرير أنواعاً مختلفة من الحاصدات، مثل الحاصدات ذاتية الدفع والمركبة المدفوعة بالجرار والمركبة المسارية، والتي تُستخدم أساساً في إدارة حصاد المحاصيل. ينقسم سوق الحصاد الزراعي العالمي حسب نوع الآلة (الحاصدة المركبة، حاصدة العلف، حاصدة قصب السكر، وأخرى) وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، وأفريقيا). يقدم التقرير حجم السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات.

| الحاصدات المركبة |

| حاصدات العلف |

| حاصدات أخرى (حاصدات قصب السكر، حاصدات البطاطس، حاصدات الشمندر، حاصدات القطن، إلخ) |

| الديزل |

| الهجين/الكهربائي |

| الحبوب والنجيليات |

| محاصيل العلف |

| المحاصيل البستانية |

| المحاصيل المتخصصة (قصب السكر، القطن، وأخرى) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الآلة | الحاصدات المركبة | |

| حاصدات العلف | ||

| حاصدات أخرى (حاصدات قصب السكر، حاصدات البطاطس، حاصدات الشمندر، حاصدات القطن، إلخ) | ||

| حسب مصدر الطاقة | الديزل | |

| الهجين/الكهربائي | ||

| حسب نوع المحصول | الحبوب والنجيليات | |

| محاصيل العلف | ||

| المحاصيل البستانية | ||

| المحاصيل المتخصصة (قصب السكر، القطن، وأخرى) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق معدات الحصاد؟

تبلغ قيمة سوق معدات الحصاد 31.86 مليار دولار أمريكي في 2025 ومن المتوقع أن ترتفع إلى 41.84 مليار دولار أمريكي بحلول 2030.

أي نوع من الآلات يهيمن على الإيرادات العالمية؟

تتصدر الحاصدات المركبة، حيث تشكل 65% من إيرادات 2024، مدعومة بترقيات الأتمتة المستمرة.

ما مدى سرعة نمو الحاصدات الهجينة والكهربائية؟

تتوسع الحلول الهجينة والكهربائية بمعدل نمو سنوي مركب 12% بين 2025 و2030، مدفوعة بلوائح الانبعاثات وأهداف توفير الوقود.

لماذا تعد أفريقيا السوق الإقليمي الأسرع نمواً؟

تدعم مبادرات الميكنة الحكومية وبرامج الدعم ونماذج الحصاد التعاقدي توقعات معدل نمو سنوي مركب 8% لأفريقيا للفترة 2025-2030.

من هي الشركات الرائدة في السوق؟

تحتل شركة Deere & Company وCNH Industrial وAGCO Corporation مجتمعة أكثر من نصف المبيعات العالمية، مع استثمار كل منها بكثافة في الزراعة الدقيقة والاستقلالية.

ما هو الحاجز الرئيسي للاعتماد للمزارع الصغيرة؟

تبقى التكلفة الأولية العالية للمعدات نسبة إلى دخل المزارع العقبة الرئيسية، مما يحفز نماذج الملكية التعاونية وخدمة الدفع حسب الاستخدام.

آخر تحديث للصفحة في: