حجم وحصة السوق الأمريكي للآلات الزراعية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

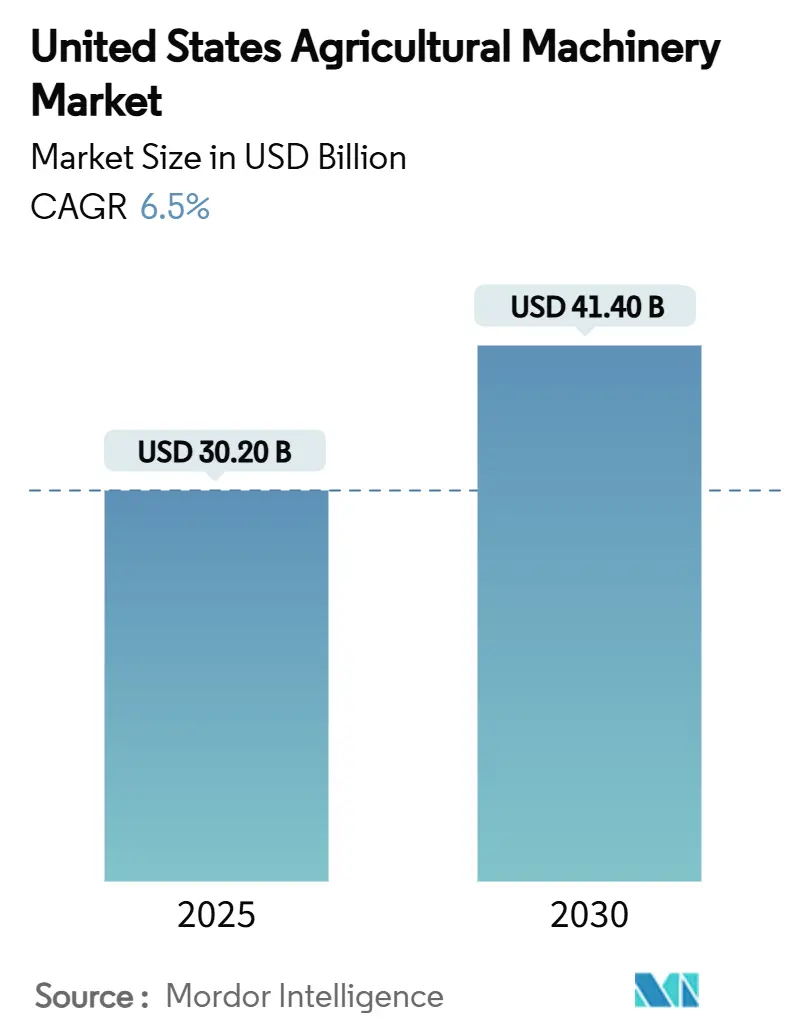

| حجم السوق (2025) | 30.20 مليار دولار أمريكي |

| حجم السوق (2030) | 41.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.50% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الأمريكي للآلات الزراعية من قِبل Mordor Intelligence

يُقدر حجم السوق الأمريكي للآلات الزراعية بـ 30.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.5%، ليصل إلى 41.4 مليار دولار أمريكي بحلول عام 2030. الحوافز الفيدرالية للممارسات الذكية مناخياً، وتحديثات التكنولوجيا الدقيقة، واستثمارات الكهربة تساعد في موازنة تقلبات السوق الدورية. يركز مالكو المعدات على ترقية القدرات لتقليل التكاليف التشغيلية وتحقيق أهداف الاستدامة، مما يزيد الطلب على أنظمة المعلوماتية وصيانة التنبؤ والأنظمة الجاهزة للتشغيل الذاتي. تجميع التجار يحسن شبكات خدمات ما بعد البيع، بينما خيارات التأجير والاشتراك تساعد في تخفيف تأثير أسعار الفائدة الأعلى. تُظهر قطاعات الري معدلات نمو أعلى في السوق الأمريكي للآلات الزراعية، مدفوعة بتزايد ندرة المياه ولوائح الانبعاثات الأكثر صرامة.

النقاط الرئيسية للتقرير

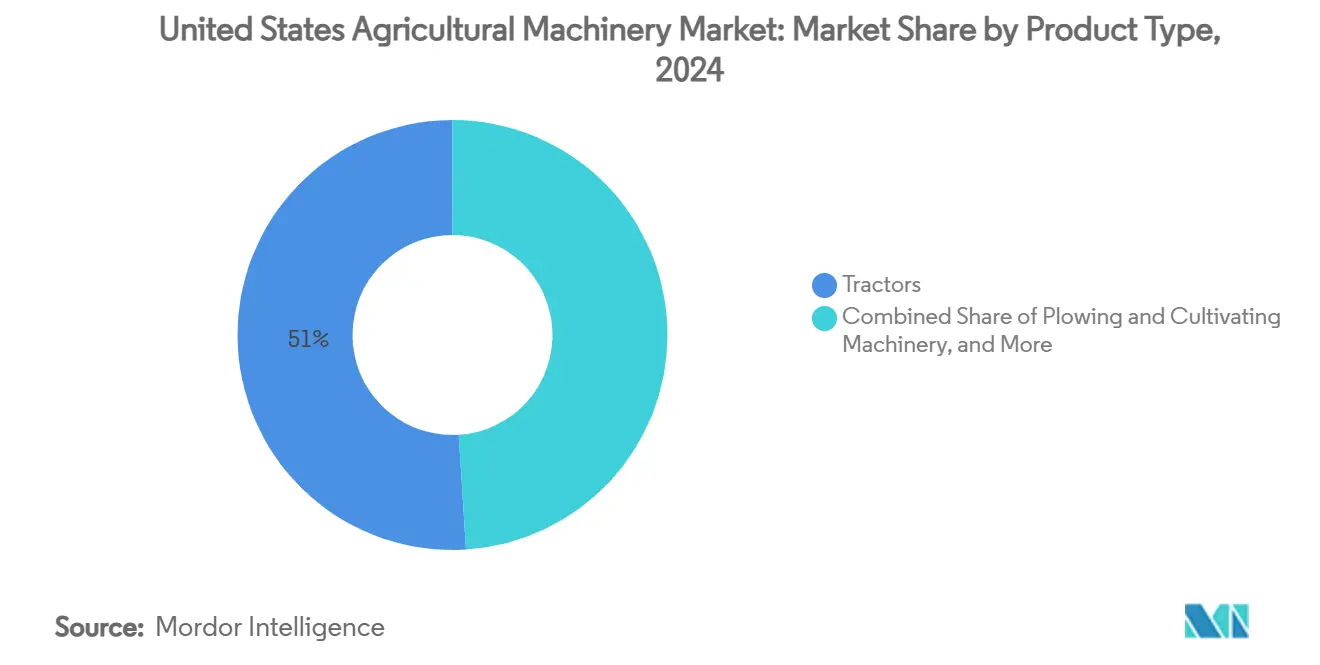

- حسب نوع المنتج، حققت الجرارات 51% من حصة السوق الأمريكي للآلات الزراعية في عام 2024، ومن المتوقع أن تتوسع آلات الري بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030.

- حسب حجم المزرعة، استحوذت قطاعة 500-2,000 فدان على 43% من حجم السوق في عام 2024، والمزارع التي تقل عن 500 فدان تتقدم بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكي للآلات الزراعية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد الواسع لمجموعات التحديث الدقيق للزراعة | +1.5% | حزام الذرة في الغرب الأوسط أول المتبنين، الآن على المستوى الوطني | متوسط المدى (2-4 سنوات) |

| خرائط طريق الكهربة من قِبل الشركات المصنعة الرئيسية للمعدات الأصلية | +1.1% | كاليفورنيا والشمال الشرقي في المقدمة | طويل المدى (≥ 4 سنوات) |

| تزايد اعتماد الصيانة التنبؤية القائمة على المعلوماتية | +1.0% | أعلى اعتماد في العمليات الكبيرة | قصير المدى (≤ سنتان) |

| حوافز المنح الذكية مناخياً | +0.8% | مناطق أولوية الحفظ على المستوى الوطني | متوسط المدى (2-4 سنوات) |

| ارتفاع في نماذج تأجير المعدات المخصصة | +0.9% | الأكثر وضوحاً في المزارع المحدودة النقد | قصير المدى (≤ سنتان) |

| الشركات الناشئة في الروبوتات المدعومة برؤوس الأموال المغامرة المستهدفة للمحاصيل المتخصصة | +0.7% | بساتين ومزارع العنب في الساحل الغربي والجنوب الشرقي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد الواسع لمجموعات التحديث الدقيق للزراعة

حلول التحديث تمكن المزارعين من تمديد عمر أسطولهم الحالي مع تقليل استخدام الأسمدة والمبيدات الحشرية بنسبة تصل إلى 30% من خلال التحسينات القائمة على البيانات. استثمار 50,000 دولار أمريكي لكل جرار للتحديث أقل بكثير من 400,000 دولار أمريكي المطلوبة للمعدات الجديدة الجاهزة للتشغيل الذاتي، مما يؤدي عادة إلى عائد على الاستثمار في غضون ثلاث سنوات. المزارع متوسطة الحجم لمحاصيل الصفوف تتبنى هذه الحلول بشكل متزايد للحفاظ على القدرة التنافسية في التكلفة دون زيادة الديون. تجار المعدات يستفيدون من إيرادات خدمات إضافية من خلال تركيب وضبط مجموعات التحديث، مما يقوي علاقات العملاء ويحسن الربحية. الاعتماد المتزايد للترقيات المعيارية يمدد دورات استبدال المعدات، مما يدفع مصنعي المعدات الأصلية (OEMs) إلى تحويل تركيزهم من مبيعات الوحدات إلى البرمجيات وخدمات التكامل.

خرائط طريق الكهربة من قِبل الشركات المصنعة الرئيسية للمعدات الأصلية

شركة Deere & Company تخطط لإطلاق أول جرار كهربائي بالكامل وقادر على التشغيل الذاتي في عام 2026 واستثمرت في شركة Kreisel Electric لتوريد البطاريات. شركة AGCO قدمت Fendt e100 Vario لأساطيل تجريبية في عام 2024، مدعومة بزيادة 60% في الإنفاق على البحث والتطوير المركز على محركات الدفع الكهربائية. كثافة البطارية الحالية تحد من الجرارات الكهربائية لتطبيقات أقل من 120 حصان، والتي تتماشى مع متطلبات مزارع الفواكه والخضروات والألبان. خدمة الحفاظ على الموارد الطبيعية (NRCS) تقدم برامج تقاسم التكلفة يمكنها تغطية أكثر من 50% من تكاليف الشراء، مما يقلل الحواجز المالية للمزارع الصغيرة. بينما يتوقع المصنعون تحسينات تقنية البطارية المستقبلية لتمكين تطبيقات ذات قوة حصانية أعلى، فإن التقدم الحالي شجع موردي المكونات على توسيع إنتاج البطاريات والمحولات في الولايات المتحدة.

تزايد اعتماد الصيانة التنبؤية القائمة على المعلوماتية

التشخيص المتصل يقلل التوقف غير المخطط له بنسبة 30% ويمكن الحل عن بُعد لـ 25% من تذاكر الخدمة، مما يقلل استهلاك الوقود ومتطلبات العمالة للوكالات التي تواجه نقصاً في الموظفين. الشراكات بين مصنعي المعدات الأصلية وموردي الأقمار الصناعية، بما في ذلك Starlink وIntelsat، توسع التغطية إلى المناطق بدون بنية تحتية 5G، معالجة حاجز اعتماد رئيسي. بينما المشغلون الكبار يحققون عوائد أكبر في البداية بسبب وفورات الحجم، اتفاقيات التأجير مع حزم الاشتراك المجمعة تجعل التكنولوجيا أكثر إمكانية وصول للمزارع الصغيرة. البيانات التنبؤية المجمعة تعزز أيضاً تطوير منتجات مصنعي المعدات الأصلية، مما يمكن تحسينات أسرع للمكونات ذات معدلات الفشل العالية وتحديثات البرمجيات.

حوافز المنح الذكية مناخياً

وزارة الزراعة الأمريكية (USDA) خصصت 1.5 مليار دولار أمريكي في عام 2024 من خلال برنامج الشراكة الإقليمية للحفظ لتعويض الممارسات التي تقلل الانبعاثات وتعزز صحة التربة[1] USDA, `Investing in America Agenda - Climate Smart Agriculture Funding,` usda.gov. برنامج الطاقة الريفية لأمريكا (REAP) يدعم تنفيذ الطاقة المتجددة في المزرعة، مكملاً الآلات الكهربائية والمجهزة بالقياسات عن بعد التي تتحقق من نتائج تقليل الكربون. موردو المعدات الذين يظهرون فوائد بيئية قابلة للقياس يواجهون تحسن في توقعات المبيعات، حيث أن موافقات المنح تعتمد بشكل متزايد على النتائج القابلة للقياس.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص فنيي التجار | -0.9% | وطني، مع تأثيرات حادة في المناطق الريفية | قصير المدى (≤ سنتان) |

| تغطية 5G ريفية متقطعة للآلات المتصلة | -0.8% | المناطق الريفية على مستوى البلاد، خاصة السهول الكبرى والغرب الجبلي | طويل المدى (≥ 4 سنوات) |

| تقلبات أسعار السلع المتقلبة التي تحد من الإنفاق الرأسمالي للمزارع | -1.2% | وطني، مع تأثير متزايد في حزام الذرة في الغرب الأوسط | متوسط المدى (2-4 سنوات) |

| أوقات الامتثال الطويلة لانبعاثات الطبقة 5 من وكالة حماية البيئة | -0.6% | مراكز تصنيع مصنعي المعدات الأصلية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص فنيي التجار

تواجه صناعة خدمة المعدات نقصاً كبيراً في العمالة. تجميع مواقع الخدمة قلل من عدد المتاجر الفيزيائية، مما زاد أوقات الاستجابة خلال فترات الزراعة والحصاد الحرجة. المعدات الدقيقة الحديثة تتطلب قدرات تشخيص متخصصة تتجاوز المهارات المتاحة في أسواق العمالة الريفية، مما يجبر مصنعي المعدات الأصلية (OEMs) على توسيع خدمات الدعم عن بُعد وتنفيذ أنظمة استبدال المكونات المعيارية. هذه القيود العمالية دفعت المزارعين لتقييد مشترياتهم من الآلات الزراعية.

أوقات الامتثال الطويلة لانبعاثات الطبقة 5 من وكالة حماية البيئة

تنفيذ حدود أكثر صرامة لأكسيد النيتروجين والانبعاثات الجسيمية في عام 2028 يتطلب من مصنعي المعدات الأصلية (OEMs) إعادة تصميم منصات المحركات، وتعديل مرافق الإنتاج، ومواءمة قدرات الموردين[2]Environmental Protection Agency, `Proposed Tier 5 Standards,` epa.gov. عمليات اعتماد المركبات الممتدة يمكن أن تؤثر على جداول إطلاق المنتجات وتزيد مخزونات التجار من النماذج ما قبل اللوائح. رأس المال المطلوب للامتثال التنظيمي قد يقلل الاستثمارات في التقنيات الرقمية ما لم يحصل المصنعون على حوافز سياسية أو اعتمادات كربونية لتعويض هذه التكاليف.

تحليل القطاعات

حسب نوع المنتج: هيمنة الجرارات وسط مكاسب الري السريعة

تحتفظ الجرارات بحصة 51% من السوق الأمريكي للآلات الزراعية في عام 2024، مما يظهر دورها الأساسي في الحراثة والبذر ومناولة المواد. نمو إيرادات القطاع ينبع من النماذج عالية القوة الحصانية، بينما الجرارات المدمجة تدمج بشكل متزايد محركات دفع كهربائية لتطبيقات الزراعة المتخصصة. معدات الري، رغم كونها قطاعاً أصغر، من المتوقع أن تحقق أعلى معدل نمو بـ 9.4% معدل نمو سنوي مركب حتى عام 2030. أنظمة الري الحديثة، بما في ذلك المحاور المركزية، خطوط التنقيط، والصمامات المتحكم بها بالاستشعار، تدمج بيانات رطوبة التربة في الوقت الفعلي، مما يقلل استهلاك المياه بنسبة تصل إلى 25%. هذا النمو يتماشى مع لوائح المياه الجوفية في الولايات الغربية وحوافز برنامج WaterSMART الفيدرالي.

في أنظمة الحراثة والزراعة، المصنعون يدمجون تقنية الحراثة متغيرة العمق لتقليل اضطراب التربة، مع الحفاظ على نمو مستقر رغم زيادة ممارسات الزراعة بدون حراثة. معدات البذر والزراعة المتقدمة تمكن الوضع الدقيق للبذور الواحدة، مما يحسن معدلات الإنبات ويدعم تطبيق المغذيات الدقيق. بينما طلب آلات الحصاد يرتبط بأسعار محاصيل الصفوف، الحاصدات الجديدة التي تتميز بأتمتة السرعة الأرضية التنبؤية تحسن كفاءة الوقود والإنتاجية، مما يدفع طلب الاستبدال. المزارعون يختارون بشكل متزايد ترقية المعدات الحالية بالتوجيه الذاتي ووحدات التحكم متغيرة المعدل بدلاً من شراء آلات جديدة، مما يؤدي إلى إيرادات قطع الغيار والخدمات الرقمية تتجاوز مبيعات المعدات. عبر فئات المعدات، أنظمة الاستشعار ووحدات التحكم المتوافقة مع ISOBUS تؤسس نظم بيئية مستقلة عن العلامة التجارية، مما يقلل الحبس من المصنع ويتطلب من المصنعين التقليديين توفير واجهات برمجة التطبيقات المفتوحة للحفاظ على موقع السوق للجرارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المزرعة: العمليات متوسطة الحجم ترسو الطلب لكن المزارع الصغيرة تتسارع

العمليات التي تمتد على 500-2,000 فدان مثلت 43% من حجم السوق الأمريكي للآلات الزراعية في عام 2024، موازنة وفورات الحجم مع مرونة المالك-المشغل. هذه المزارع تستثمر بشكل أساسي في الجرارات متوسطة القوة الحصانية والملحقات المتخصصة، معوضة زيادات الأسعار من خلال فوائد المحصول وتوفير المدخلات. المزارع التي تقل عن 500 فدان تشهد معدل نمو سنوي مركب 8.1%، مدفوعة بالمنتجات عالية القيمة، وقنوات مباشرة للمستهلك، ومرافق البيئة المتحكمة. هؤلاء المشغلون يستخدمون الجرارات المدمجة المكهربة ونماذج الاشتراك لتقليل متطلبات رأس المال. بحوث وزارة الزراعة الأمريكية تشير إلى أن 70% من المزارع الكبيرة تستخدم أنظمة التوجيه التلقائي مقارنة بـ 38% للمنتجين الصغار، مع تضييق هذه الفجوة بسبب انخفاض التكاليف ودعم المنح[3]USDA Economic Research Service, `Precision Agriculture Use by Farm Size,` ers.usda.gov.

المزارع التي تتجاوز 2,000 فدان تستمر في تبني الأساطيل المؤتمتة بالكامل لتحسين جدولة العمالة والعمليات الليلية. استراتيجيات الشراء الخاصة بهم تؤكد على العقود متعددة السنوات مع أساطيل تأجير مصنعي المعدات الأصلية، تتضمن عادة خدمات تحليل علم الزراعة. بينما اعتماد التكنولوجيا يبقى قوياً، انخفاض صافي دخل المزرعة، المتوقع أن ينخفض 25% في عام 2024، يؤدي إلى تأجيل انتقائي للترقيات غير الأساسية. تجزئة السوق هذه دفعت مصنعي المعدات الأصلية لتوسيع حلولهم المالية، مدمجين برامج الدفع حسب الاستخدام ومشاركة الإيرادات المصممة للتدفقات النقدية المتفاوتة عبر أحجام المزارع المختلفة.

التحليل الجغرافي

التنوعات الإقليمية تميز أنماط الشراء عبر السوق الأمريكي للآلات الزراعية. الغرب الأوسط يحتفظ بأكبر حصة سوقية بسبب مساحات الذرة وفول الصويا الواسعة التي تتطلب جرارات عالية القوة الحصانية، ورشاشات ذاتية الدفع، وحاصدات كبيرة. إفلاسات الفصل 12 زادت 69% في المناطق الغرب أوسطية خلال نفس العام، مما دفع بعض المشغلين لتأخير استبدال المعدات بينما يستثمرون بشكل انتقائي في تقنية المعدل المتغير لتحسينات الكفاءة[4] American Farm Bureau Federation, `Farm Bankruptcies 2024,` fb.org.

الساحل الغربي يمثل السوق الفرعي الإقليمي الأسرع نمواً، متأثر بمتطلبات أتمتة المحاصيل المتخصصة واللوائح البيئية التي تفضل المعدات الكهربائية. برامج الحوافز في كاليفورنيا وحصص تكلفة NRCS تقلل فترات استرداد تكلفة الجرارات البطارية إلى أقل من أربع سنوات، بينما رؤوس الأموال المغامرة تدعم تطوير الروبوتات المخصصة للمجال. تحسينات اتصال الأقمار الصناعية الخلفية تعالج التحديات الطبوغرافية في النطاقات الساحلية، مما يزيد اعتماد المعلوماتية.

الجنوب الشرقي يظهر ظروف سوق متفاوتة، مع الأعاصير وأنماط هطول الأمطار غير المنتظمة تزيد الطلب على أنظمة الري المتحكم بها بالاستشعار، بينما المزارع العائلية الأصغر تواجه قيود رأسمال مستمرة. تركز الشمال الشرقي من عمليات الدفيئة والمشاتل يدعم الطلب على المعدات المدمجة والقابلة للمناورة مع أنظمة التحكم في المناخ المتقدمة. قانون الاستثمار في البنية التحتية والوظائف يمكن التطوير عبر الإقليمي للبنية التحتية، خالقاً فرص لفروع الإنشاءات لمصنعي المعدات الأصلية لتوفير معدات الطرق والصرف التي تدعم لوجستيات المزرعة، مكملة خطوط معداتهم الزراعية.

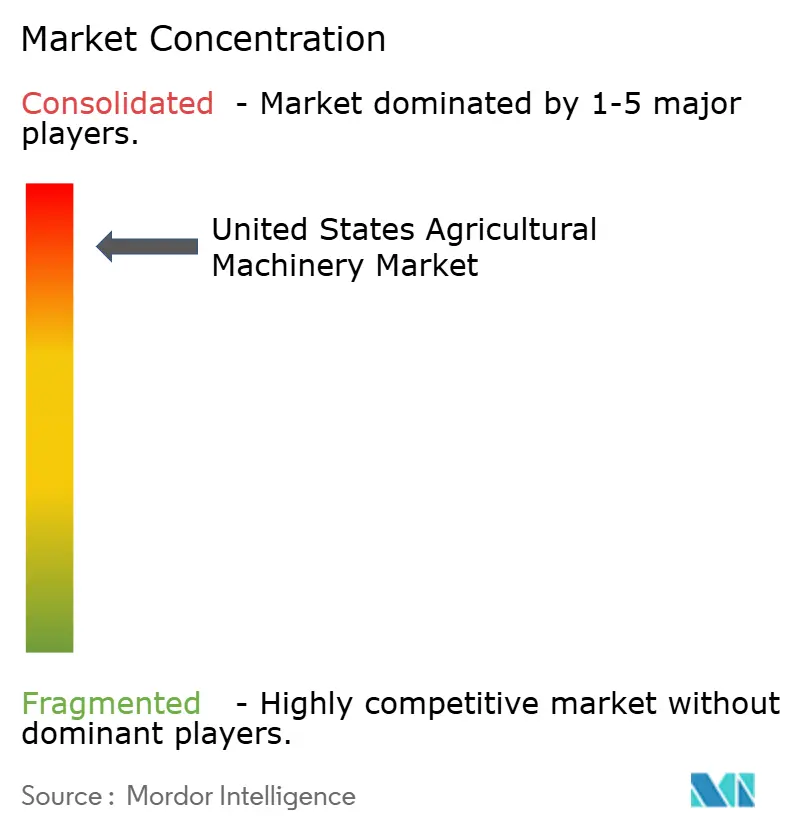

المشهد التنافسي

السوق الأمريكي للآلات الزراعية مركز بدرجة عالية، مع خمس شركات - شركة Deere & Company وشركة CNH Industrial NV وشركة AGCO Corporation وشركة Kubota Corporation وشركة Mahindra & Mahindra Ltd.- تهيمن على السوق الأمريكي للآلات الزراعية في عام 2024. المنافسة تتركز الآن على النظم البيئية للبرمجيات المتصلة، والقدرات الذاتية، وميزات الاستدامة بدلاً من الأداء الميكانيكي. استحواذ AGCO بقيمة 2 مليار دولار أمريكي على أعمال الزراعة لشركة Trimble خلق PTx Trimble، معززاً قدرات التوجيه ومشاركة البيانات عبر علامات تجارية متعددة للمعدات. شركة Deere خصصت 20 مليار دولار أمريكي لترقيات التصنيع الأمريكي والخدمات الرقمية خلال العقد القادم لتحسين دورات تطوير المنتجات وتقوية سلاسل التوريد المحلية.

الشركات الناشئة مثل Bonsai Robotics وAgtonomy تركز على قطاعات المحاصيل المتخصصة حيث المصنعين الراسخين لديهم وجود محدود. مصنعو المعدات التقليديون يشكلون شراكات مع شركات التكنولوجيا. تعاون New Holland مع Bluewhite ينفذ تحديثات ذاتية للبساتين، مما قد يقلل تكاليف التشغيل بنسبة 85% لمزارعي المحاصيل المتخصصة. كرد، شركة Deere قدمت مبادرات واجهة برمجة التطبيقات المفتوحة بينما CNH تتابع استحواذات مركزة على البرمجيات والكهربة.

أكبر عشر مجموعات تجار متعددة المتاجر شغلت 2,656 منفذ في عام 2024، محسنة إدارة المخزون وتسليم الخدمة. بينما التجار الموحدون يكتسبون قوة تفاوض متزايدة مع المصنعين، هم أيضاً يمكنون أنظمة الدعم الرقمي المعيارية التي تسهل اعتماد التكنولوجيا على المستوى الوطني. حصة السوق للمصنعين الثلاثة الأكبر متوقع أن تبقى مستقرة في المدى القريب، رغم أن منافسين جدد قد يتحدون فئات منتجات محددة، خاصة في المعدات المدمجة الكهربائية.

قادة صناعة الآلات الزراعية الأمريكية

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أعلنت شركة Deere & Company عن خطة استثمار بقيمة 20 مليار دولار أمريكي في الولايات المتحدة، مركزة على ترقيات التصنيع وتطوير برمجيات الذاتية. الخطة تتضمن توسعة بمساحة 120,000 قدم مربع لمنشأة إعادة التصنيع للشركة في ميزوري.

- يناير 2025: جمعت شركة Bonsai Robotics 15 مليون دولار أمريكي في التمويل من السلسلة أ لتوسيع حلول أتمتة البساتين القائمة على الرؤية.

- يونيو 2024: شكلت شركة CNH Industrial NV شراكة مع شركة تكنولوجيا الزراعة الذاتية Bluewhite لدمج الأنظمة الذاتية في جرارات New Holland.

نطاق تقرير السوق الأمريكي للآلات الزراعية

الآلات الزراعية هي أدوات أو آلات تُستخدم لأغراض مختلفة من العمليات الزراعية مثل الزراعة، الحصاد، التسميد، البذر، إلخ. الجرارات، الحاصدات المدمجة، آلات الزراعة، المحاريث، المحاريث، وآلات إزالة الأعشاب هي بعض من آلات المزرعة. السوق الأمريكي للآلات الزراعية مُقسم حسب الجرارات، آلات الحراثة والزراعة (المحاريث، المشاط، المزارع والمحاريث، وغيرها)، آلات الزراعة (مثاقب البذور، الزارعات، المنثرات، وغيرها)، آلات الحصاد (الحاصدات المدمجة، حاصدات العلف، وحاصدات أخرى)، آلات التبن والعلف (الجزازات، الكابسات، وغيرها)، آلات الري (الري بالرش، الري بالتنقيط، وغيرها)، وآلات زراعية أخرى. التقرير يقدم حجم السوق والتوقعات للمبيعات بالوحدات والقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الجرارات | |

| آلات الحراثة والزراعة | المحاريث |

| المشاط | |

| المزارع والمحاريث | |

| آلات الحراثة والزراعة الأخرى | |

| آلات الزراعة | مثاقب البذور |

| الزارعات | |

| المنثرات | |

| آلات الزراعة الأخرى | |

| آلات الحصاد | الحاصدات المدمجة |

| حاصدات العلف | |

| آلات الحصاد الأخرى | |

| آلات التبن والعلف | الجزازات |

| الكابسات | |

| آلات التبن والعلف الأخرى | |

| آلات الري | الري بالرش |

| الري بالتنقيط | |

| آلات الري الأخرى | |

| آلات زراعية أخرى |

| أقل من 500 فدان |

| 500-2,000 فدان |

| أكثر من 2,000 فدان |

| حسب نوع المنتج | الجرارات | |

| آلات الحراثة والزراعة | المحاريث | |

| المشاط | ||

| المزارع والمحاريث | ||

| آلات الحراثة والزراعة الأخرى | ||

| آلات الزراعة | مثاقب البذور | |

| الزارعات | ||

| المنثرات | ||

| آلات الزراعة الأخرى | ||

| آلات الحصاد | الحاصدات المدمجة | |

| حاصدات العلف | ||

| آلات الحصاد الأخرى | ||

| آلات التبن والعلف | الجزازات | |

| الكابسات | ||

| آلات التبن والعلف الأخرى | ||

| آلات الري | الري بالرش | |

| الري بالتنقيط | ||

| آلات الري الأخرى | ||

| آلات زراعية أخرى | ||

| حسب حجم المزرعة | أقل من 500 فدان | |

| 500-2,000 فدان | ||

| أكثر من 2,000 فدان | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق الأمريكي للآلات الزراعية؟

حجم السوق الأمريكي للآلات الزراعية مُقدر بـ 30.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 41.4 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تنمو بأسرع وتيرة في معدات المزارع الأمريكية؟

آلات الري من المتوقع أن تحقق أعلى نمو، متوسعة بمعدل نمو سنوي مركب 9.4% حتى عام 2030.

كم إيراد تساهم الجرارات في مبيعات المعدات؟

الجرارات مثلت 51% من إجمالي إيرادات المعدات في عام 2024 وتستمر في حمل أكبر حصة بين جميع أنواع المنتجات.

ما هو نطاق المساحة النموذجي للمزارع التي تشتري أكثر الآلات؟

العمليات بين 500 و2,000 فدان استحوذت على 43% من مبيعات عام 2024 لأنها توازن كفاءات الحجم مع مرونة المالك-المشغل.

آخر تحديث للصفحة في: