حجم وحصة سوق التغليف الجاهز للبيع بالتجزئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

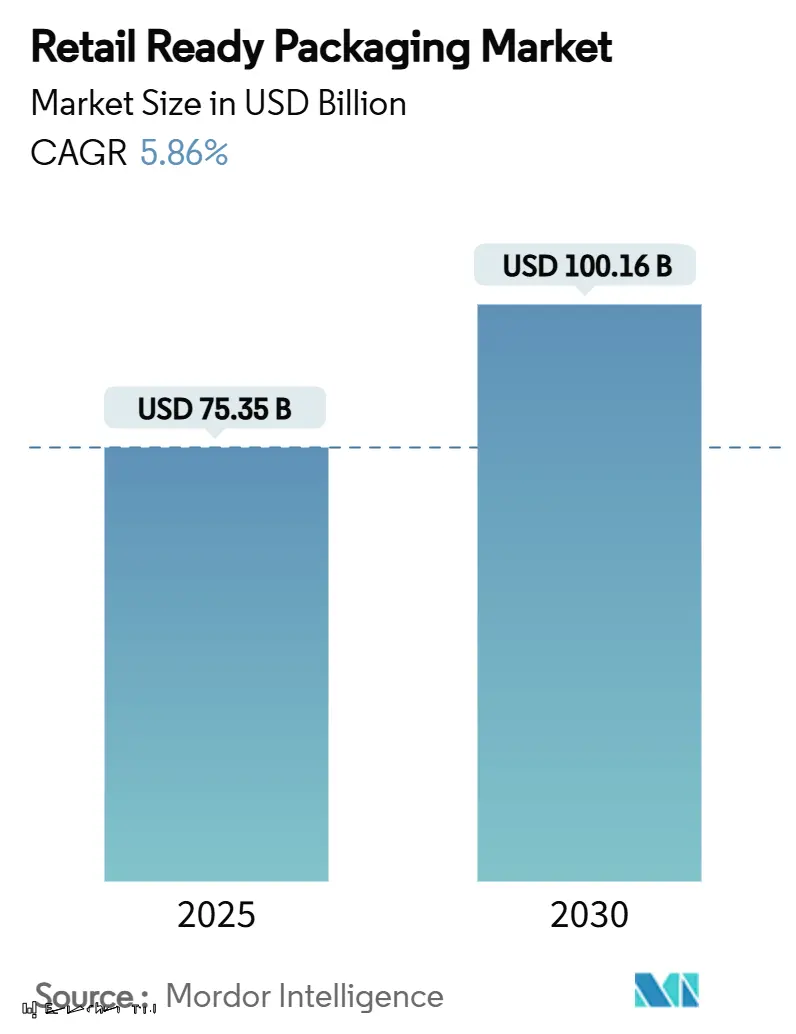

| حجم السوق (2025) | 75.35 مليار دولار أمريكي |

| حجم السوق (2030) | 100.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.86% CAGR |

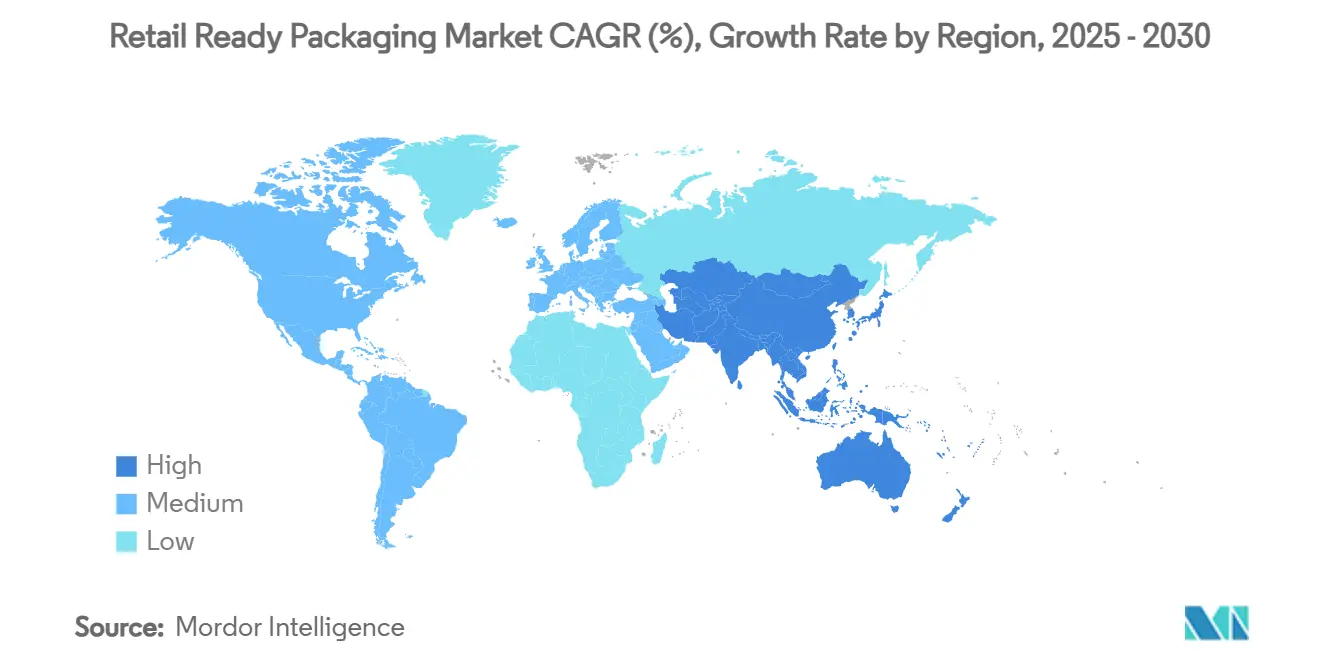

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

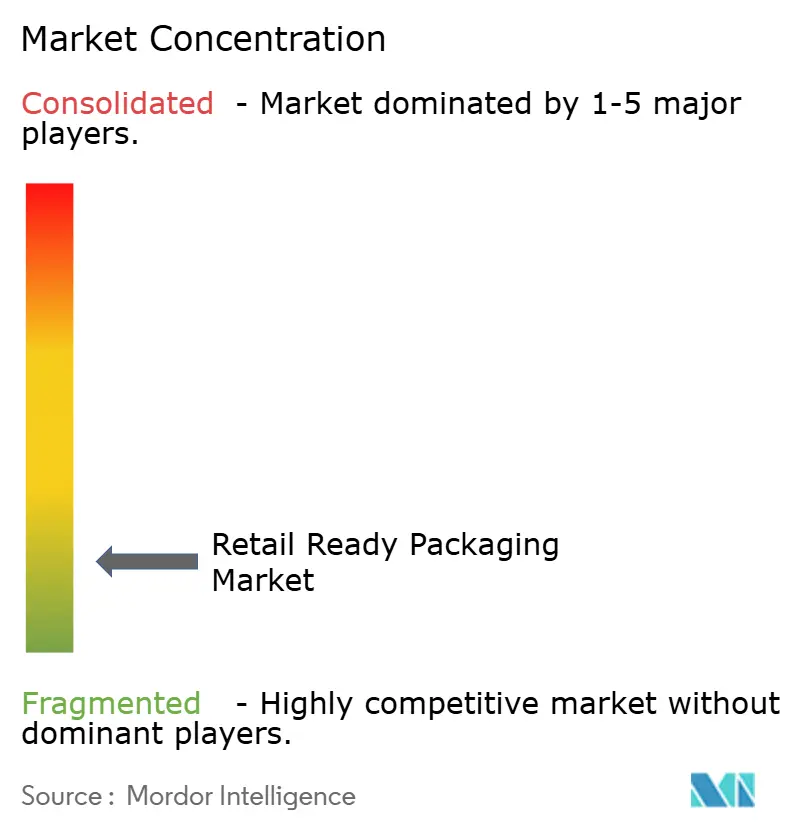

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف الجاهز للبيع بالتجزئة من قبل مردور إنتيليجنس

يبلغ حجم سوق التغليف الجاهز للبيع بالتجزئة 75.35 مiliار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 100.16 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.86%. تحافظ مبيعات التجارة الإلكترونية المتوسعة ومتطلبات تجار التجزئة المتنامية للتنسيقات الجاهزة للرفوف ونقص العمالة الحاد في المتاجر على ارتفاع الطلب. تحدد السلاسل الكبيرة الآن أبعاد الصناديق الدقيقة وتصاميم الفتح، مما يقلل وقت التجديد بنسبة تصل إلى 40%. في الوقت نفسه، تدفع مخططات المسؤولية الموسعة للمنتج في أوروبا وعدة ولايات أمريكية الموردين نحو حلول الألياف أحادية المادة التي تقلل تكاليف التخلص وتبسط إعادة التدوير. عمليات الاندماج مثل اتحاد أمكور مع بيري جلوبال واستحواذ سونوكو على إيفيوسيس توسع المنصات المتكاملة عمودياً القادرة على تمويل الأتمتة والتخصيص السريع للتصميم، مما يمنحها ميزة مع أصحاب العلامات التجارية العالمية. استجابة لذلك، تزيد المحولات متوسطة الحجم الإنفاق على المعدات المدعومة بالذكاء الاصطناعي التي تقلص تغيير الخط من ساعات إلى دقائق، مما يفتح عمليات الإنتاج الدقيقة المربحة التي تلبي الترويجات المحلية

الاستنتاجات الرئيسية للتقرير

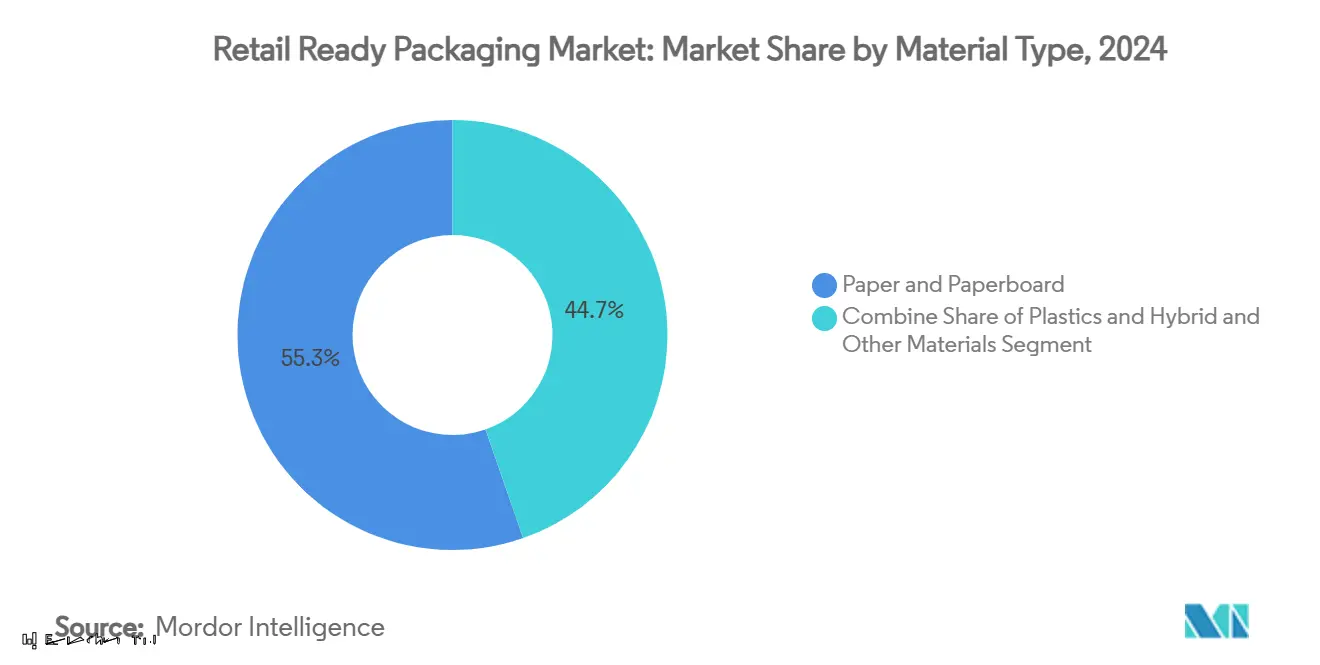

- حسب نوع المادة، تصدرت الورق والكرتون بنسبة 55.34% من حصة سوق التغليف الجاهز للبيع بالتجزئة في عام 2024؛ وتسجل المواد المختلطة وغيرها من المواد أسرع معدل نمو سنوي مركب قدره 7.43% حتى عام 2030.

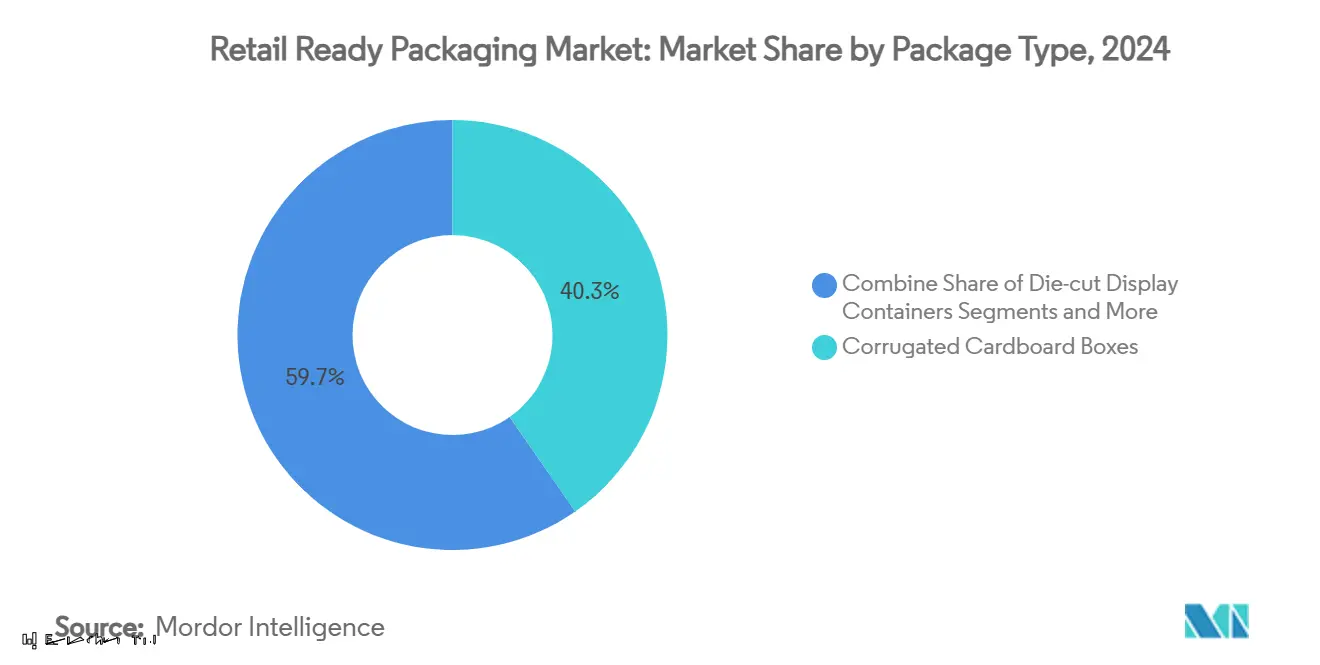

- حسب نوع العبوة، شكلت صناديق الكرتون المموج 40.32% من حجم سوق التغليف الجاهز للبيع بالتجزئة في عام 2024، بينما تنمو حاويات العرض المقطوعة حسب النموذج بأسرع معدل قدره 8.35% كمعدل نمو سنوي مركب.

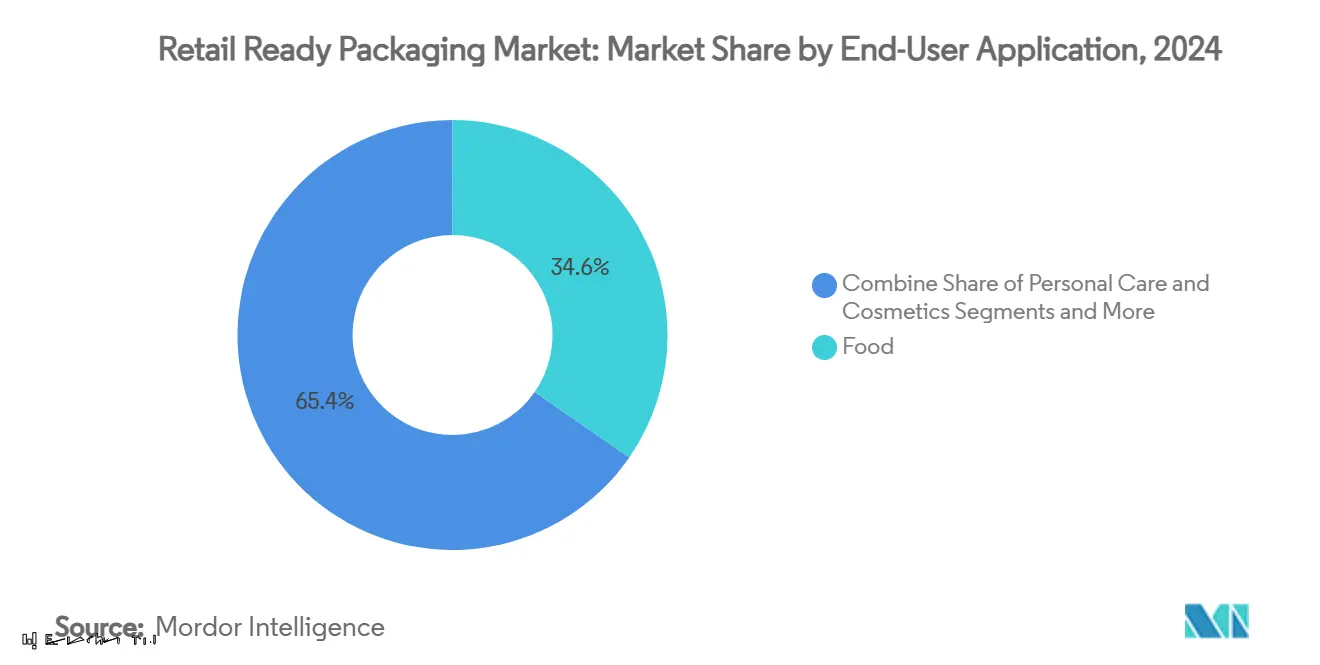

- حسب تطبيق المستخدم النهائي، استحوذ قطاع الطعام على 34.64% من حجم سوق التغليف الجاهز للبيع بالتجزئة في عام 2024؛ ومن المقرر أن يتوسع قطاع العناية الشخصية ومستحضرات التجميل بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

- حسب الجغرافيا، احتفظت أوروبا بحصة 35.63% من سوق التغليف الجاهز للبيع بالتجزئة في عام 2024؛ وتسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 9.01% على مدى الأفق التنبؤي.

اتجاهات ورؤى سوق التغليف الجاهز للبيع بالتجزئة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح الاقتصاد الدائري تسرع اعتماد التغليف الجاهز للبيع بالتجزئة أحادي المادة الليفية | +1.2% | أوروبا وأمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النمو الفائق للتجارة الإلكترونية يرفع طلب الامتثال للتغليف الجاهز للرفوف | +1.8% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| نقص العمالة في التجزئة يدفع اعتماد التغليف الجاهز للبيع بالتجزئة لتقليل 40% من ساعات العمل | +1.1% | أمريكا الشمالية وأوروبا أساسياً، ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الأتمتة المدعومة بالذكاء الاصطناعي لخطوط التغليف تعزز سرعة التغيير | +0.9% | عالمي، بقيادة الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الشركات المصنعة للعلامات التجارية تستخدم التغليف الجاهز للبيع بالتجزئة لرفع معدلات التحويل على الرف | +0.7% | عالمي، مع التركيز على قنوات البيع بالتجزئة الراقية | المدى القصير (≤ سنتان) |

| اقتصاديات الطباعة الرقمية تمكن الترويجات الدقيقة في التغليف الجاهز للبيع بالتجزئة | +0.5% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح الاقتصاد الدائري تسرع اعتماد التغليف الجاهز للبيل بالتجزئة أحادي المادة الليفية

تقدم لائحة الاتحاد الأوروبي للتغليف ونفايات التغليف (PPWR) الفعالة في يناير 2025 حدوداً للقابلية لإعادة التدوير تجعل الطبقات المتعددة المقاومة غير جذابة مالياً. تصل رسوم الامتثال على التركيبات المقيدة إلى 739 دولاراً أمريكياً لكل طن، مما يشجع تجار التجزئة وأصحاب العلامات التجارية على التقارب حول الهياكل أحادية الألياف التي تندمج بسلاسة في برامج الجمع من الرصيف الحالية.[1]The Grocer, EPR scheme base fees unveiled by Defra," thegrocer.co.uk تعمل شركات السلع الاستهلاكية العالمية على توحيد هذه التنسيقات عبر المناطق لتجنب إدارة المواصفات المضاعفة، مما يمنح المحولات المتوافقة ميزة المتحرك الأول. تتزايد الزخم المماثل في الولايات المتحدة حيث يحد قانون كاليفورنيا SB 343 من استخدام رموز إعادة التدوير للركائز المثبتة قابليتها لإعادة التدوير على نطاق واسع. مع ظهور قواعد مماثلة في كندا واليابان وأسواق أمريكا اللاتينية الرئيسية، تنتقل التصاميم أحادية المادة من التفضيل الإقليمي إلى المتطلب الأساسي للمناقصات العالمية.

النمو الفائق للتجارة الإلكترونية يرفع طلب الامتثال للتغليف الجاهز للرفوف

تضغط أحجام الطلبات عبر الإنترنت على مراكز التوزيع، لذلك تضع تجار التجزئة الكبار متطلبات صارمة للجاهزية للرفوف وتطبق غرامات الاسترداد التي يمكن أن تتجاوز 3% من قيمة الفاتورة عندما يشحن الموردون صناديق غير متوافقة. الأكواد ثنائية الأبعاد المتسلسلة المتماشية مع خريطة طريق GS1 Sunrise 2027 ومتطلبات RFID المتوسعة تدمج دقة المخزون مباشرة في الصندوق، مما يسمح بالفرز الآلي وفحوصات المخزون في الوقت الفعلي. يعمل التغليف الآن كحامل للبيانات يخفض عمليات المسح اليدوية المكلفة، مما يبرر التنسيقات الذكية عالية السعر. تتيح علامات NFC المدمجة بالإضافة إلى ذلك للعلامات التجارية التحقق من صحة المنتج وإطلاق ترويجات قائمة على التطبيقات في نقطة فتح الصندوق، مما يخلق استخدام تسويقي إضافي لمشاركي سوق التغليف الجاهز للبيع بالتجزئة.

نقص العمالة في التجزئة يدفع اعتماد التغليف الجاهز للبيع بالتجزئة لتقليل 40% من ساعات العمل

الفجوات المستمرة في التوظيف في السوبر ماركت والتجار الكبار تعني أن سرعة التجديد مؤشر أداء رئيسي حاسم. التصاميم الجاهزة للرفوف التي تُفتح بدون سكاكين، وتعرض البضائع بتوجه المستهلك وتنزلق مباشرة على القضبان تقلل وقت التخزين بنسبة تصل إلى 45% في التجارب الأوروبية.[2]Dentons, High-Hazard Retailers: Are You Prepared for an OSHA Inspection," dentons.com تنخفض مخاطر الإصابة مع اختفاء السكاكين والشفرات المفكوكة من الممر، متماشية مع متطلبات السلامة الجديدة مثل قانون حماية عمال المستودعات الأمريكي. تعتمد السلاسل الإقليمية الأصغر التي تفتقر للأتمتة الكاملة التغليف الجاهز للبيع بالتجزئة الموحد لتعويض العدد المحدود من الموظفين، مما يدفع الاستيعاب الإضافي في الأسواق الحساسة سابقاً لعلاوات التنسيق.

الأتمتة المدعومة بالذكاء الاصطناعي لخطوط التغليف تعزز سرعة التغيير

تقلص العلامات التجارية دورات حياة وحدات حفظ المخزون وتشغل حملات مواضيعية متكررة. المعدات المدفوعة بالذكاء الاصطناعي التي تتعلم من بيانات الحساسات تعيد تكوين المغذيات ورؤوس الطباعة ومنشئي الصناديق في دقائق. أحد معبئي مستحضرات التجميل بالعقد الذي نفذ الروبوتات الموجهة بالرؤية قلل العمالة من 12 إلى 2 عاملين مع مضاعفة اتساق الإنتاجية. خوارزميات الصيانة التنبؤية تجدول تبديل المكونات قبل الفشل، مما يحسن وقت التشغيل على خطوط الكرتون المموج المعرضة تاريخياً للانحشار. تتيح المرونة الناتجة للمحولات إنتاج دفعات 5000 وحدة بربحية كانت غير اقتصادية في السابق، مما يفتح إيرادات جديدة لسوق التغليف الجاهز للبيع بالتجزئة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار كرتون الحاويات المموج | -0.8% | عالمي، خاصة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| نقص التوحيد العالمي للتغليف الجاهز للبيع بالتجزئة يزيد تكاليف سلسلة التوريد | -0.6% | عالمي، الأكثر حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تكاليف دمج RFID/التسمية الذكية في تنسيقات التغليف الجاهز للبيع بالتجزئة | -0.4% | الأسواق المتقدمة أولاً، مع التوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| غرامات عدم الامتثال والاستردادات في السوبر ماركت | -0.3% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار كرتون الحاويات المموج

تحركت أسعار الكرتون البطاني 15-25% خلال سنة واحدة، وزيادة قدرها 70 دولاراً أمريكياً للطن أعلنتها مطحنة أمريكا الشمالية الرائدة لشهر يناير 2025 تتدفق عبر فواتير المحولات خلال أسابيع. لأن التشطيب يضيف علاوة أخرى بنسبة 20-30%، يرى أصحاب العلامات التجارية تكاليف الصناديق تتأرجح بحدة، مما يعقد ميزانيات الترويج.[3]Federal Reserve bank , Producer Price Index," fred.stlouisfed.orgالشركات الكبرى المتكاملة عمودياً تخفف التعرض من خلال امتلاك المطاحن، لكن المستقلين الصغار يواجهون ضغط الهامش أو يجب أن يمرروا رسوماً إضافية تضر بالقدرة التنافسية في المناقصات. قد يخف التقلب بمجرد دخول طاقة إضافية على الخط في آسيا والمحيط الهادئ، لكن تكاليف الطاقة المرتفعة في أوروبا تبقي نظرة المدخلات غير مؤكدة.

نقص التوحيد العالمي للتغليف الجاهز للبيع بالتجزئة يزيد تكاليف سلسلة التوريد

تفضل سلاسل البقالة الأوروبية أعماق رفوف 600 مم وشرائط التمزق الأمامية، بينما يتطلب تجار التجزئة في أمريكا الشمالية غالباً أنماط منصات 48 بوصة وتصاميم فتح علوية. تدير الشركات متعددة الجنسيات بالتالي أدوات ومخزون متوازيين، مع استثمارات مجموعة القوالب التي تصل إلى 100000 دولار أمريكي لكل وحدة حفظ مخزون للصناديق المعقدة. اقترحت GS1 تنسيقات عالمية لكن الجمعيات الإقليمية تقاوم التنسيق الذي قد يعطل النظم البيئية الحالية للموردين. المحولات الأكبر تعوض التعقيد من خلال مكتبات التصميم العالمية والإنتاج متعدد المصانع، لكن الشركات الأصغر تحد من نشاط التصدير، مما يضيق الخيارات لأصحاب العلامات التجارية في الأسواق الثانوية.

تحليل القطاعات

حسب نوع المادة: هيمنة الألياف وسط متطلبات الاستدامة

تحكمت الورق والكرتون في 55.34% من حصة سوق التغليف الجاهز للبيع بالتجزئة في عام 2024 وتبقى الركيزة الافتراضية للسلع الاستهلاكية سريعة الحركة عالية الحجم. تقدم حاويات الكرتون المموج حماية عبور متينة بينما تعرض أسطح الكرافت القابلة للطباعة التي تتماشى مع ادعاءات العلامة التجارية وقابلية إعادة التدوير. يكسب كرتون الطي المطوي أرضاً حيث تتعايش الرسوم المتميزة والصلابة، خاصة في عبوات الحلويات الهدايا. يحمي الكبريتات البيضاء المبيضة الصلبة إطلاقات منتجات الألبان المبردة التي تحتاج مقاومة الشحوم والبياض الساطع. يدعم الكرتون المبطن الأبيض الحبوب من الفئة القيمة والمواد الأساسية المنزلية التي تسعى لكفاءة التكلفة مع تشطيب رف مقبول.

تتوسع المواد المختلطة وغيرها من المواد بمعدل نمو سنوي مركب قدره 7.43% حتى عام 2030 بينما يدمج المحولون البوليمرات الحيوية والطلاءات الحاجزة وطبقات الحساسات في هياكل واحدة. خلطات PLA وPHA تفتح خيارات قابلة للتحلل البيولوجي للمنتجات، وتظهر التشغيلات التجارية المبكرة أداء الرف في سلاسل التوريد الرطبة. التسميات الذكية التي تعتمد على الأحبار الموصلة تتكامل بسلاسة على نوافذ PET، محولة العبوات الثانوية إلى عقد تجارة جاهزة للمسح. رغم أن البلاستيك يحتفظ بأدوار متخصصة تتطلب حماية الرطوبة أو الثقب، تقدم التطورات في طلاءات التشتت المائية تمكن ركائز الألياف من تحدي أفلام الطبقات المتعددة الحالية حتى في بيئات المجمد. يستفيد سوق التغليف الجاهز للبيع بالتجزئة بينما تعتمد العلامات التجارية العالمية هذه الخلطات لتلبية أهداف تقليل النفايات الإقليمية المتباينة دون التضحية بالوظائف.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع العبوة: ابتكار العرض يدفع النمو المتميز

مثلت صناديق الكرتون المموج 40.32% من إجمالي الطلب في عام 2024. أبعاد الحاوية المشقوقة العادية القياسية (RSC) تناسب منشئات الصناديق الآلية وتقدم قيادة التكلفة عبر فئات البقالة والمشروبات والمنزلية. المتغيرات المدمجة بالمقابض تكسب جذباً في المواد الكيميائية المنزلية والأجهزة الصغيرة، مما يوفر استخراجاً مريحاً مع الحفاظ على تكامل المنصة. الصناديق المعدلة عالية الجدران تسهل العرض العمودي للمنتجات الطازجة، مما يسمح بالتجديد السريع في الخط.

حاويات العرض المقطوعة حسب النموذج، مع ذلك، تتسارع بمعدل نمو سنوي مركب قدره 8.35% بينما يكافئ تجار التجزئة الحلول التي توحد حماية العبور مع العلامة التجارية على مستوى العين. خطوط التمزق المسجلة بالليزر تضمن حواف نظيفة بعد الفتح، مما يعزز الجودة المدركة. تقنيات الطباعة المسبقة عالية الرسوم تحول الوجوه إلى وسائط إعلانية، بينما وحدات الطباعة الرقمية اللاحقة تشخصن تجارب QR حسب المنطقة. تبقى الصواني المغلفة بالانكماش ذات صلة للعبوات المتعددة الترويجية في المشروبات، لكن بدائل الانكماش القابلة للتحلل البيولوجي تدخل في برامج تجريبية وسط التدقيق في البلاستيك أحادي الاستخدام. تخدم الصواني البلاستيكية الصلبة أنظمة التجمع المغلقة ضمن سلاسل المنتجات الطازجة حيث المتانة وقابلية الغسل تعوضان التكلفة الأعلى لكل وحدة. معاً، تعطي هذه التنسيقات أصحاب العلامات التجارية قائمة من تكتيكات العرض مُعايرة لنقطة السعر وتعهد الاستدامة واستراتيجية الرف.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب تطبيق المستخدم النهائي: العناية الشخصية تسرع تحديد المواقع المتميز

حافظت فئة الطعام على 34.64% من حجم سوق التغليف الجاهز للبيع بالتجزئة في عام 2024، تشمل الوجبات الجاهزة والحبوب والمنتجات الطازجة التي تتطلب حماية ووضع سريع على الرف. أوراق الحاجز مع EVOH المدمج تستمر في تحديد دخول الأكسجين في تطبيقات اللحوم، مما يمدد تواريخ البيع قبل ويقلل الانكماش. حساسات النضارة الذكية تظهر في عبوات المأكولات البحرية عالية القيمة، مما يوفر سجلات تعرض درجة الحرارة من البداية للنهاية.

تسجل العناية الشخصية ومستحضرات التجميل معدل نمو سنوي مركب قدره 7.89% حتى عام 2030، الأسرع بين القطاعات المتتبعة. تعتمد خطوط العناية بالبشرة المتميزة الكراتين المقطوعة حسب النموذج التي تشكل منابر فورية على الرف، مما يرفع مكانة العلامة التجارية ويمكن سرد القصص من خلال الطباعات الداخلية المخفية. الإطلاقات الدقيقة التي تجعلها الطباعات الرقمية ممكنة تختبر العطور الموسمية دون مخاطرة مخزون كبيرة. علاجات الشعر الفاخرة تشحن الآن في أنابيب قائمة على الألياف متداخلة ضمن مدخلات أحادية المادة، مما يزيل نوافذ البلاستيك المختلط ويدعم ادعاءات الاقتصاد الدائري. يلتقط سوق التغليف الجاهز للبيع بالتجزئة بالتالي هامش إضافي بينما ترتفع التوقعات الجمالية وتنتقل أختام الاستدامة من مكافأة إلى متطلب أساسي.

تبقى منتجات العناية بالمنزل مستقرة على قوة اختراق العلامة الخاصة، مع تجار التجزئة يطالبون بمساحات صناديق موحدة تسرع التجديد عبر ممرات التنظيف. تستكشف علامات الإلكترونيات الاستهلاكية مهود اللب المقولب داخل الكرتون الخارجي لتحل محل البوليسترين الممدد، موازنة مقاومة الصدمة مع قابلية إعادة التدوير. تجرب عبوات طعام الحيوانات الأليفة بطانات حاجز قابلة للتحلل البيولوجي لجذب المالكين المهتمين بالبيئة، مما يشير للانتشار عبر الفئات لابتكار المواد.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 9.01% حتى عام 2030 مع الصين والهند وجنوب شرق آسيا تعمل على تحديث سلاسل التوريد وتركيب مرافق التوزيع الآلية. يرقي المموجون المحليون إلى آلات الفلكسو متعددة الألوان لاستهداف إطلاقات الإلكترونيات الاستهلاكية المتميزة، بينما كبار صناع اللب والورق الإقليميون يزيلون اختناقات مطاحن كرتون الحاويات لتلبية طلب صناديق التجارة الإلكترونية المتزايد. السياسات الحكومية في أستراليا ونيوزيلندا تحظر بعض البلاستيك أحادي الاستخدام تسرع اعتماد التغليف الجاهز للبيع بالتجزئة الليفي عبر مصدري الألبان والمنتجات. المحولون متعددو الجنسيات يوسعون مراكز التصميم في سنغافورة وشنغهاي لإضفاء الطابع المحلي على صور العلامات التجارية العالمية للفروق الثقافية الإقليمية، مما يدعم نمو الحجم لسوق التغليف الجاهز للبيع بالتجزئة.

تحتفظ أوروبا بحصة 35.63% عام 2024، أكبر كتلة إقليمية واحدة. أهداف إعادة التدوير الصارمة تحت PPWR تدخل حيز التنفيذ في عام 2025، مما يدفع تنسيقات الألياف الأحادية الموحدة في ألمانيا وفرنسا ودول الشمال. التحالفات التجارية مثل التزام كورتولد في المملكة المتحدة ترفع أهداف المحتوى بعد الاستهلاك، مما يحفز الاستثمار في مطاحن كرتون الحاويات مغلقة الحلقة. تستفيد إيطاليا من الرسوم التراثية لوضع صادرات النبيذ والحلويات عالية القيمة، ومدمجة النقش المزخرف في التغليف الجاهز للبيع بالتجزئة قابل التمزق. يعتمد قطاع منتجات الدفيئة في إسبانيا القطع المهواة التي تحسن تدفق الهواء من مواقع التعبئة في الأندلس إلى مراكز التوزيع في شمال أوروبا.

تظهر أمريكا الشمالية طلباً ناضجاً لكن مرناً بينما يدمج البيع بالتجزئة متعدد القنوات استلام المتجر وتدفقات مباشرة للمستهلك. تجار التجزئة الكبار الأمريكيون يوسعون نشر RFID للبضائع العامة، مما يدمج علامات متسلسلة في العبوات الثانوية لتقليل معدلات نفاد المخزون. البقالون الكنديون يجربون صواني اللحوم القائمة على الألياف المطبقة بطلاءات مائية للامتثال لقواعد تقليل البلاستيك الفيدرالية القادمة. تستفيد المصانع المكسيكية من النقل القريب من الشاطئ، مما يحفز طلبات صناديق الكرتون المموج للشحنات عبر الحدود إلى الولايات المتحدة. إجمالاً، يبقى استثمار الأتمتة الرافعة الرئيسية للحفاظ على مستويات الخدمة في سوق عمل ضيق، مما يحافظ على توسع وحدة صحي لسوق التغليف الجاهز للبيع بالتجزئة.

المشهد التنافسي

تُظهر صناعة التغليف الجاهز للبيع بالتجزئة تفتتاً بينما يسعى القادة العالميون لتحقيق الحجم وتآزر التكنولوجيا. أدى اندماج سمورفيت كابا وويست روك في يوليو 2024 إلى تكوين منصة إيرادات بقيمة 34 مليار دولار أمريكي تمتد عبر المطاحن والتحويل واستوديوهات الجرافيك، مما يمكن المناقصات العالمية ذات المحطة الواحدة عبر التغليف الجاهز للبيع بالتجزئة الليفي. وسعت عملية شراء سونوكو بقيمة 3.9 مليار دولار أمريكي لإيفيوسيس بصمتها في التغليف المعدني في أوروبا، مضيفة تنسيقات الأيروسول وعلب الطعام التي يمكن دمجها في عروض ترويجية مختلطة المواد. اكتملت عملية دمج أمكور بالكامل مع بيري جلوبال في يناير 2025، تجمع خبرة الأفلام المرنة مع خبرة الحاويات الصلبة، مما يعزز إنفاق البحث والتطوير إلى 180 مليون دولار أمريكي ويعد بتآزر بقيمة 650 مليون دولار أمريكي.

المحولون المملوكون بشكل خاص يميزون في الوقت نفسه من خلال دوران الطباعة الرقمية السريع وخدمات التصميم الإقليمية. تركب عدة شركات أوروبية متوسطة الحجم مموجات النفث الحبري أحادية التمرير التي تنتج صناديق بجودة فوتوغرافية بدقة ثمانية ألوان، مستفيدة من عقود المشروبات المتميزة. الداخلون الآسيويون يستفيدون من العمالة منخفضة التكلفة والقرب من مجموعات تجميع الإلكترونيات لتأمين برامج صناديق التصدير، رغم أنهم يواجهون قواعد الاستدامة المشددة على الشحنات الواردة إلى أوروبا وأمريكا الشمالية.

تبرز الشراكات التكنولوجية كاستراتيجية أساسية. تتعاون هوهتاماكي مع الشركات المصنعة للآلات الأصلية لتطوير أغطية ألياف مشترك تتحمل درجات حرارة الملء الساخن لأكواب المشروبات، توسع الطاقة في موقعها في لورجان، أيرلندا الشمالية في أكتوبر 2024 لتلبية طلب العلامات التجارية. الشركات المصنعة الأمريكية تقدم وحدات ذكاء اصطناعي متصلة ومشغلة توصيل وشغل تعديل منشئات قديمة، مما يؤسس التبديل الذكي للمصانع المستقلة. تزيد إيداعات براءات الاختراع على فراغات صناديق البيع بالتجزئة المتشابكة، مع تعديلات تصميم ترفع قوة التكديس مع تقليل الوزن. جماعياً، توسع القدرة وأوراق اعتماد الاستدامة وعمق الأتمتة تحدد القوة التفاوضية عبر سوق التغليف الجاهز للبيع بالتجزئة.

قادة صناعة التغليف الجاهز للبيع بالتجزئة

-

مونديي جروب

-

سمورفيت ويست روك

-

شركة إنترناشيونال بيبر

-

جورجيا-باسيفيك المحدودة

-

شركة أوجي القابضة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: اكتملت عملية دمج أمكور وبيري جلوبال بالكامل، مما خلق قائداً عالمياً في تغليف المستهلك مع تآزر سنوي متوقع بقيمة 650 مليون دولار أمريكي.

- يناير 2025: عينت هوهتاماكي رالف ك. وندرليش كرئيس ومدير تنفيذي لدفع أجندة نموها لعام 2030.

- يناير 2025: حصلت أمكور على براءة اختراع أوروبية لـ AmFiber Performance Paper، وهو ورق عالي الحاجز قابل لإعادة التدوير ومناسب لتطبيقات الطعام والرعاية الصحية.

- ديسمبر 2024: أغلقت سونوكو استحواذها البالغ 3.9 مليار دولار أمريكي على إيفيوسيس، مضيفة 2.41 مليار يورو (2.72 مليار دولار أمريكي) في الإيرادات وموسعة عروض العلب المعدنية.

نطاق تقرير سوق التغليف الجاهز للبيع بالتجزئة العالمي

يشير سوق التغليف الجاهز للبيع بالتجزئة (RRP) إلى التغليف الثانوي لمنتجات البيع بالتجزئة للذهاب مباشرة على الرف دون فتح المحتويات الداخلية. يتم تتبع السوق من ناحية الإيرادات المتولدة من مبيعات منتجات تغليف البيع بالتجزئة.

يتم تجزئة سوق التغليف الجاهز للبيع بالتجزئة حسب نوع المادة (الورق والكرتون، البلاستيك)، ونوع العبوة (حاويات العرض المقطوعة حسب النموذج، صناديق الكرتون المموج، الصواني المغلفة بالانكماش، الصناديق المعدلة، الحاويات البلاستيكية)، وتطبيق المستخدم النهائي (الطعام، المشروبات، المنتجات المنزلية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط، وأفريقيا). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لكل القطاعات أعلاه.

| الورق والكرتون | كرتون الحاويات المموج |

| كرتون الطي (FBB) | |

| الكبريتات البيضاء المبيضة الصلبة (SBS) | |

| الكرتون المبطن الأبيض (WLC) | |

| البلاستيك | PET |

| HDPE | |

| PP | |

| البلاستيك الحيوي (PLA, PHA) | |

| المواد المختلطة وغيرها من المواد |

| حاويات العرض المقطوعة حسب النموذج | القطع القياسية RSC |

| القطع عالية الرسوم المطبوعة مسبقاً | |

| صناديق الكرتون المموج | RSC الجاهز للرف |

| التغليف الجاهز للبيع بالتجزئة المدمج بالمقابض | |

| الصواني المغلفة بالانكماش | انكماش PE |

| الانكماش القابل للتحلل البيولوجي | |

| الصناديق المعدلة | صناديق الجدار العالي |

| صناديق عرض البيع بالتجزئة | |

| الحاويات البلاستيكية | الصناديق القابلة للتداخل |

| الصواني البلاستيكية الصلبة | |

| غيرها (الأكياس الواقفة، الحقائب القابلة لإعادة الاستخدام) |

| الطعام | الوجبات الجاهزة |

| المنتجات الطازجة | |

| اللحوم والدواجن | |

| المخبوزات والحلويات | |

| المشروبات | المشروبات الغازية |

| المشروبات الكحولية | |

| مشروبات الألبان | |

| منتجات الأسرة والعناية بالمنزل | |

| العناية الشخصية ومستحضرات التجميل | |

| الإلكترونيات الاستهلاكية والأجهزة | |

| غيرها (الأعمال اليدوية والحديقة، طعام الحيوانات الأليفة) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع المادة | الورق والكرتون | كرتون الحاويات المموج | |

| كرتون الطي (FBB) | |||

| الكبريتات البيضاء المبيضة الصلبة (SBS) | |||

| الكرتون المبطن الأبيض (WLC) | |||

| البلاستيك | PET | ||

| HDPE | |||

| PP | |||

| البلاستيك الحيوي (PLA, PHA) | |||

| المواد المختلطة وغيرها من المواد | |||

| حسب نوع العبوة | حاويات العرض المقطوعة حسب النموذج | القطع القياسية RSC | |

| القطع عالية الرسوم المطبوعة مسبقاً | |||

| صناديق الكرتون المموج | RSC الجاهز للرف | ||

| التغليف الجاهز للبيع بالتجزئة المدمج بالمقابض | |||

| الصواني المغلفة بالانكماش | انكماش PE | ||

| الانكماش القابل للتحلل البيولوجي | |||

| الصناديق المعدلة | صناديق الجدار العالي | ||

| صناديق عرض البيع بالتجزئة | |||

| الحاويات البلاستيكية | الصناديق القابلة للتداخل | ||

| الصواني البلاستيكية الصلبة | |||

| غيرها (الأكياس الواقفة، الحقائب القابلة لإعادة الاستخدام) | |||

| حسب تطبيق المستخدم النهائي | الطعام | الوجبات الجاهزة | |

| المنتجات الطازجة | |||

| اللحوم والدواجن | |||

| المخبوزات والحلويات | |||

| المشروبات | المشروبات الغازية | ||

| المشروبات الكحولية | |||

| مشروبات الألبان | |||

| منتجات الأسرة والعناية بالمنزل | |||

| العناية الشخصية ومستحضرات التجميل | |||

| الإلكترونيات الاستهلاكية والأجهزة | |||

| غيرها (الأعمال اليدوية والحديقة، طعام الحيوانات الأليفة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التغليف الجاهز للبيع بالتجزئة؟

يقف سوق التغليف الجاهز للبيع بالتجزئة عند 75.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 100.16 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع ما يمكن حتى عام 2030؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 9.01%، مدفوعة بالاستثمارات في التجارة الإلكترونية وتحديث البيع بالتجزئة.

أي مادة تهيمن على صناعة التغليف الجاهز للبيع بالتجزئة؟

تتصدر الورق والكرتون بحصة 55.34% في عام 2024، مستفيدة من متطلبات قابلية إعادة التدوير.

ما تنسيق العبوة الذي يتوسع بأسرع ما يمكن؟

تنمو حاويات العرض المقطوعة حسب النموذج بمعدل نمو سنوي مركب قدره 8.35% بينما تسعى العلامات التجارية لتأثير أقوى على الرف.

كيف تشكل اللوائح خيارات المواد؟

رسوم المسؤولية الموسعة للمنتج وقواعد قابلية إعادة التدوير في الاتحاد الأوروبي تدفع المحولين نحو حلول الألياف أحادية المادة التي تخفض تكاليف نهاية العمر.

لماذا تستثمر المحولات في أتمتة الذكاء الاصطناعي؟

التبديلات المدعومة بالذكاء الاصطناعي تقلص الانقطاع من ساعات إلى دقائق، مدعومة عمليات الإنتاج الدقيقة المربحة واستجابة أسرع لمتطلبات الترويج.

آخر تحديث للصفحة في: