حجم وحصة السوق العالمي لحليب UHT

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

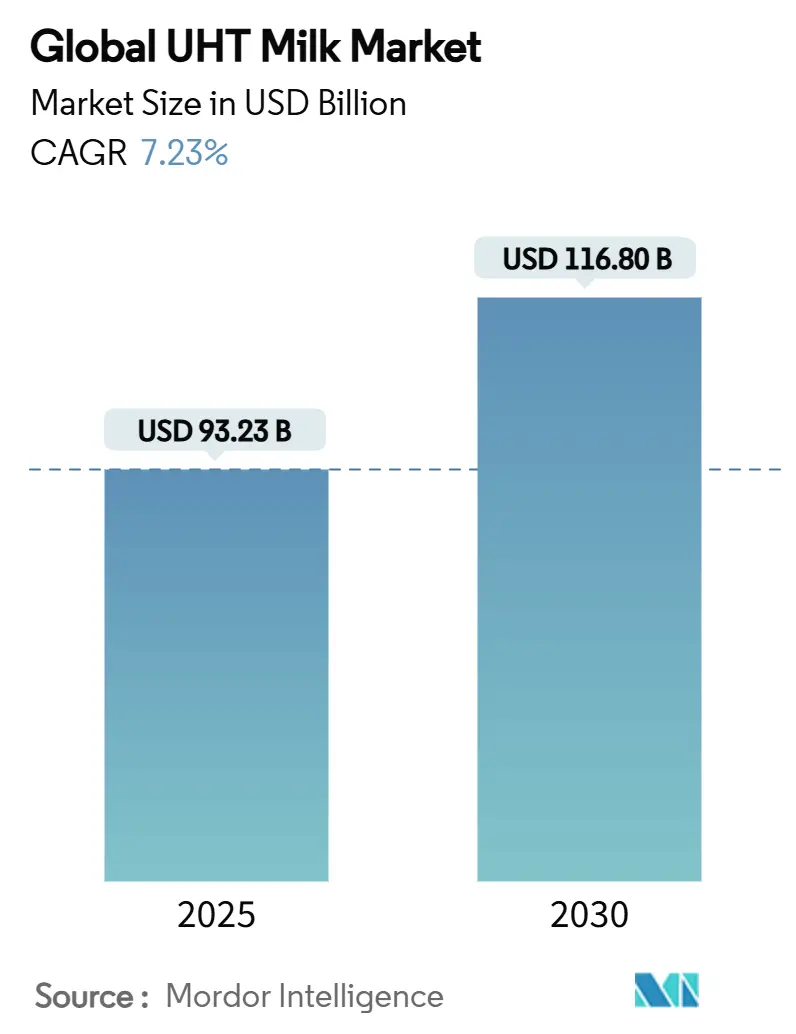

| حجم السوق (2025) | 93.23 مليار دولار أمريكي |

| حجم السوق (2030) | 116.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لحليب UHT بواسطة Mordor Intelligence

وصل حجم سوق حليب UHT إلى 93.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 116.80 مليار دولار أمريكي بحلول عام 2030، ما يعكس معدل نمو سنوي مركب قدره 7.23% خلال الفترة. يُظهر التوسع المستقر كيف تلبي أشكال الألبان المستقرة على الرف الروتين المتغير للمستهلكين، وتدعم اللوجستيات المحيطة، وتساعد المعالجين على تقليل مخاطر فقدان الطعام. تحافظ التطورات المستمرة في المعالجة بدرجة حرارة عالية جداً على مستويات الفيتامينات والبروتينات مع دفع العمر الافتراضي التجاري إلى ما يتجاوز ستة أشهر، مما يقلل الاعتماد على سلاسل التوريد المبردة ويوسع الوصول للتجزئة. تستمر المناطق الناضجة في الانتقال نحو المقترحات المميزة الخالية من اللاكتوز والمعززة، بينما تركز الأسواق الناشئة على القدرة على تحمل التكاليف والتغذية الأساسية؛ هذا التباين يسمح للمصنعين بتنظيم محافظ المنتجات دون إصلاح البنية التحتية للإنتاج الأساسي. تزداد الكثافة التنافسية مع الحواجز المعقمة الخالية من الألمنيوم ومبادلات الحرارة من الجيل التالي وضوابط العمليات الموجهة بالذكاء الاصطناعي التي تضغط التكاليف وترفع أوراق اعتماد الاستدامة. تؤدي الضغوط من المشروبات النباتية والفحص الدقيق لاستخدام الطاقة وتقلب مواد التعبئة إلى شحذ الحاجة لقصص العلامات التجارية المتمايزة التي تجمع بين التغذية والراحة والتقدم البيئي المؤكد.

اتجاهات ورؤى السوق العالمي لحليب UHT

تحليل تأثير المحركات

| المحركات | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قبول الراحة والعمر الافتراضي الطويل | +1.8% | عالمي، مع تأثير أعلى في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| ارتفاع طلب الطبقة الوسطى الحضرية في آسيا والمحيط الهادئ | +2.1% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| نمو تنفيذ التجارة الإلكترونية للألبان المحيطة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| التحول إلى بدائل سلسلة التبريد المستدامة منخفضة الكربون | +0.9% | الاتحاد الأوروبي وأمريكا الشمالية، مع انتشار التأثير التنظيمي عالمياً | المدى الطويل (≥ 4 سنوات) |

| تفضيل خدمات الطعام لحليب UHT المستقر للرغوة الدقيقة | +0.7% | المراكز الحضرية العالمية، أسواق ثقافة القهوة | المدى المتوسط (2-4 سنوات) |

| الارتقاء بالجودة عبر المتغيرات الخالية من اللاكتوز والمعززة | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قبول الراحة والعمر الافتراضي الطويل

مع زيادة إعطاء المستهلكين الأولوية للراحة، يكتسب اعتماد حليب UHT زخماً، خاصة في المناطق التي تفتقر للبنية التحتية القوية لسلسلة التبريد. تقدم تقنية UHT حلاً ثورياً: عمر افتراضي من 6-9 أشهر دون الحاجة للتبريد. هذا لا يتعامل فقط مع العقبات اللوجستية في الأسواق الناشئة بل يلبي أيضاً أنماط الحياة الحضرية التي تتطلب الاستهلاك أثناء التنقل. تسلط الأبحاث الحديثة الضوء على تفضيل واضح لحليب UHT بين الجيل زد في إندونيسيا، ويُعزى ذلك إلى حد كبير لراحته. نسبة مذهلة قدرها 90% من الأفراد المستطلعين تذكر الفوائد الغذائية كسببهم الأساسي لاستهلاك الحليب، مع تقدير كثيرين للعمر الافتراضي الممتد. يؤكد هذا الاتجاه تحولاً في الطلب، حيث يفضل المستهلكون الأصغر سناً بشكل متزايد الراحة على الجاذبية التقليدية للحليب الطازج. مما يؤكد أهمية حليب UHT أكثر، دمجت برامج الشراء العسكرية، وخاصة وكالة اللوجستيات الدفاعية، منتجات UHT في الحصص التشغيلية، مستفيدة من مزايا التخزين المحيط. نظراً لتوافق اتجاهات راحة المستهلك والموافقات المؤسسية، من الواضح أن هذا الزخم سيستمر حتى فترة التوقعات.

ارتفاع طلب الطبقة الوسطى الحضرية في آسيا والمحيط الهادئ

خضع سوق الألبان في الصين لتحول كبير، تميز بإدخال تقنية UHT خلال مرحلة المكننة السريعة من 1979 إلى 2007. دفعت هذه القفزة التكنولوجية إنتاج الصين للألبان إلى رقم مثير للإعجاب قدره 30.546 مليون طن بحلول عام 2023. يهيمن على المشهد الاحتكار الثنائي لشركتي Yili وMengniu اللتين تسيطران على ما يقارب 80% من سوق حليب UHT في الصين. هذان اللاعبان الراسخان يستغلان ببراعة شبكات التوزيع والاعتراف بالعلامة التجارية، راكبين موجة الطبقة الوسطى المزدهرة. تعزز هذا النمو المبادرات الحكومية، مثل برامج حليب المدارس، التي حفزت الطلب. في الوقت نفسه، ضمنت الخطوات التكنولوجية التسليم الفعال للمنتجات المستقرة على الرف لقاعدة مستهلكين واسعة. هذه الميزة الديموغرافية تعزز دورة تعزيز ذاتية: مع ارتفاع الدخل وتسارع التمدن وتنوع التفضيلات الغذائية، تبقى زخم النمو في المنطقة قوياً ومستداماً.

نمو تنفيذ التجارة الإلكترونية للألبان المحيطة

يخضع توزيع حليب UHT لتحول، بفضل توسع قنوات التجارة الإلكترونية. هذه القنوات لا تلغي فقط الحاجة للوجستيات سلسلة التبريد بل تمهد أيضاً الطريق لنماذج التسليم المباشر للمستهلك. مع القدرة على تخزين المنتجات في درجات الحرارة المحيطة، تُحسن بائعو التجزئة عبر الإنترنت عمليات المستودعات ويقللون تكاليف التسليم في الميل الأخير. هذا مهم بشكل خاص نظراً لأن قنوات البيع بالتجزئة عبر الإنترنت تشهد نمواً قوياً بمعدل نمو سنوي مركب قدره 9.11% في قطاع حليب UHT. تعزز ابتكارات Tetra Pak في التعبئة المعقمة هذا الاتجاه، مضمنة الحفاظ على سلامة المنتج خلال التخزين والنقل المطول. عمل جائحة كوفيد-19 كعامل حفز، مسرعاً اعتماد التجارة الإلكترونية. نما المستهلكون بشكل متزايد مرتاحين لشراء منتجات الألبان المستقرة على الرف عبر الإنترنت، مما أدى لتحولات سلوكية دائمة تصب في صالح مبيعات حليب UHT. يسلط تحليل من Roland Berger الضوء على أسواق جنوب شرق آسيا، مؤكداً على المحورة نحو قنوات التجارة الحديثة والتجارة الإلكترونية كاستراتيجيات توزيع محورية لشركات الألبان. هذا التطور في قنوات التوزيع مفيد بشكل خاص للعلامات التجارية الأصغر والإقليمية لحليب UHT، مما يسمح لها بتجاوز حراس البوابات التجزئة التقليدية والتواصل المباشر مع المستهلكين عبر المنصات الرقمية.

التحول إلى بدائل سلسلة التبريد المستدامة منخفضة الكربون

مدفوعاً بضرورات الاستدامة البيئية، يظهر حليب UHT كبديل منخفض الكربون لتوزيع الألبان المبردة التقليدية. تظهر الدراسات أن معالجة UHT تتفوق على البسترة التقليدية من ناحية التأثير البيئي، محققة انبعاثات غازات دفيئة أقل بشكل ملحوظ لكل وحدة من الحليب المعالج. تميل الأطر التنظيمية بشكل متزايد نحو أنظمة التوزيع المحيط. والجدير بالذكر، أن توجيهات الاستدامة في الاتحاد الأوروبي وآليات تسعير الكربون تقدم حوافز اقتصادية تعزز اعتماد UHT. تسلط تقييمات دورة الحياة الضوء على الميزة البيئية لحليب UHT: فهو يستهلك طاقة أقل للنقل والتخزين، ويتباهى بعمر افتراضي ممتد يقلل نفايات الطعام، ويستخدم مواد التعبئة بكفاءة أكبر. هذه المزايا في الاستدامة تتردد مع التزامات ESG للشركات والوعي البيئي المتزايد بين المستهلكين، مما يقدم حجة قوية لاعتماد حليب UHT في الأسواق المتقدمة.

تحليل تأثير القيود

| القيود | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوة إدراك الطعم الطازج مقابل الحليب المبستر | -1.4% | أمريكا الشمالية والاتحاد الأوروبي، أسواق تفضيلات المستهلك | المدى المتوسط (2-4 سنوات) |

| المنافسة من بدائل الألبان النباتية | -1.8% | عالمي، الأقوى في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| كثافة الطاقة لمعالجة UHT والفحص الدقيق لـ ESG | -0.9% | الاتحاد الأوروبي وأمريكا الشمالية، مناطق الامتثال التنظيمي | المدى الطويل (≥ 4 سنوات) |

| مخاطر إمداد رقائق الألمنيوم للعلب المعقمة | -0.6% | سلسلة التوريد العالمية، مخاطر تركز التصنيع | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة من بدائل الألبان النباتية

تكتسب بدائل الحليب النباتية حصة في السوق، بفضل صورتها الصديقة للبيئة وقابليتها للتكيف مع الحميات المتنوعة. وفقاً لبيانات وزارة الزراعة الأمريكية[1]وزارة الزراعة الأمريكية، "استهلاك المنتجات النباتية في ألمانيا"، www.fas.usda.gov من عام 2023، استهلك 1.58 مليون شخص في ألمانيا الأطعمة والمشروبات النباتية. تسلط تقييمات التأثيرات البيئية الضوء باستمرار على مزايا الخيارات النباتية. مشروبات الشوفان وفول الصويا، على سبيل المثال، تنبعث منها غازات دفيئة أقل وتستخدم ماء أقل من نظيراتها من الألبان. ومع ذلك، تحتاج هذه المشروبات النباتية في كثير من الأحيان لتعزيز لمطابقة مستويات العناصر الغذائية الدقيقة الموجودة في الألبان. اعتراف الصناعة بالمنافسة المتزايدة واضح، كما يُرى مع Tetra Pak التي تكيف تقنية معالجة UHT المباشرة لهذه المشروبات النباتية. ضبطت Tetra Pak طرق معالجتها لضمان استقرار البروتين النباتي والاحتفاظ باللون. علاوة على ذلك، يتجه المستهلكون الأصغر سناً بشكل متزايد إلى الخيارات النباتية، مدفوعين بالاهتمامات الأخلاقية والبيئية. يشكل هذا التحول تحدياً طويل المدى للمنتجات اللبنية التقليدية، بما في ذلك حليب UHT.

كثافة الطاقة لمعالجة UHT والفحص الدقيق لـ ESG

تؤدي التزامات ESG للشركات والتفويضات التنظيمية لتقليل انبعاثات الكربون إلى تكثيف الفحص الدقيق لمتطلبات الطاقة في معالجة UHT. تكشف دراسات استهلاك الطاقة أن مصانع معالجة الحليب السائل تستهلك 0.14 ميجاجول/كيلوجرام من الطاقة الكهربائية و0.13 ميجاجول/كيلوجرام من الغاز الطبيعي للبسترة التقليدية، بينما تتطلب أنظمة UHT مدخلات طاقة أعلى لتحقيق درجات حرارة عالية جداً، كما ورد في مجلة علوم الألبان. بينما تشير تقييمات البصمة الكربونية إلى أن معالجة UHT تولد انبعاثات مباشرة أعلى خلال الإنتاج، فإن فوائد دورة الحياة من تقليل احتياجات التبريد تعوض جزئياً هذه العقوبات في الطاقة. تفرض الأطر التنظيمية، وخاصة في الاتحاد الأوروبي، بشكل متزايد تحسينات كفاءة الطاقة وتخفيضات انبعاثات الكربون من خلال توجيهات الاستدامة وآليات تسعير الكربون. استجابةً لذلك، طورت Tetra Pak تقنية مبادل الحرارة الأنبوبي، التي تقلل استهلاك الطاقة في معالجة الألبان بنسبة تصل إلى 40%، مما يظهر التزام الصناعة بتحسينات الكفاءة. ومع ذلك، تحد المتطلبات الديناميكية الحرارية الأساسية للتعقيم UHT من إمكانية تحسينات الكفاءة، مما يخلق تحدياً مستمراً بين احتياجات المعالجة والأهداف البيئية.

تحليل القطاعات

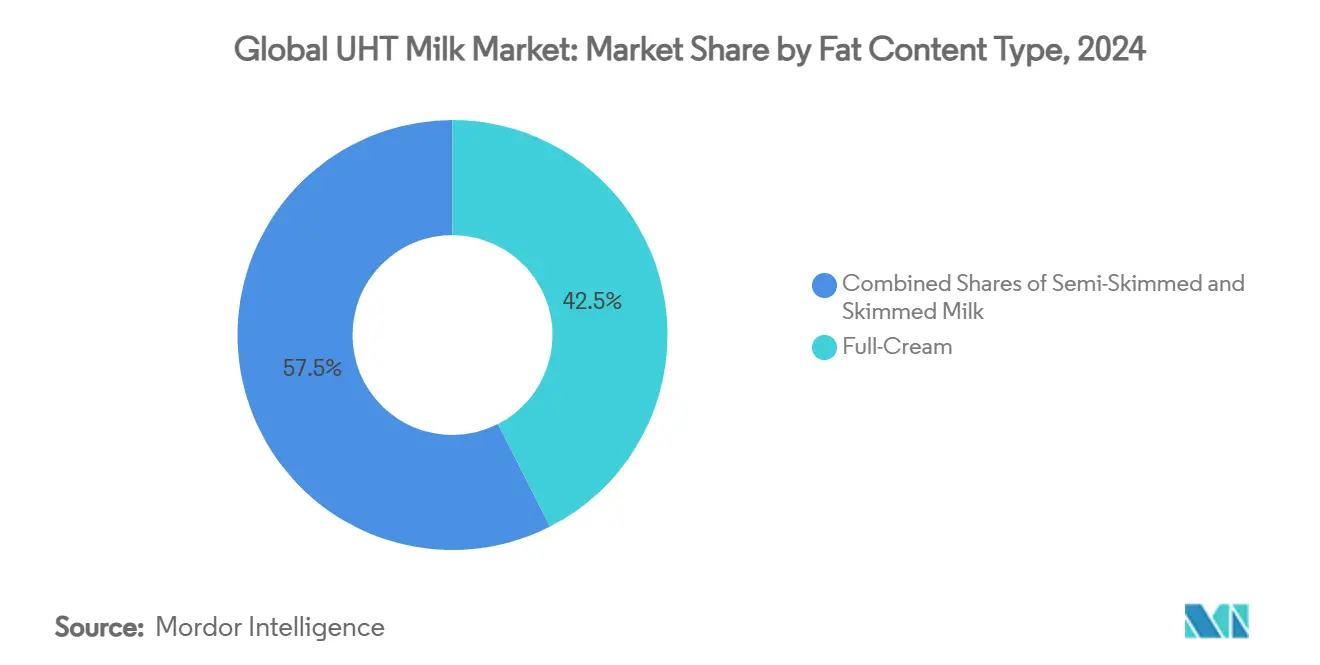

حسب نوع محتوى الدهون: كامل الدسم يهيمن على الموقع المميز

يحتل الحليب كامل الدسم حصة كبيرة تبلغ 42.5% من السوق، مما يسلط الضوء على هيمنته المستمرة وتفضيل المستهلكين. يستمر هذا القطاع في الازدهار بسبب قوامه الغني وطعمه الكريمي وجاذبيته التقليدية القوية. لا يعزز المحتوى العالي من الدهون في الحليب كامل الدسم نكهته وملمسه في الفم فحسب، بل يجعله أيضاً خياراً مفضلاً للاستخدام في مجموعة واسعة من التطبيقات، بما في ذلك المنتجات القائمة على الألبان والحلويات ومنتجات المخابز. تعدد استخداماته وقدرته على تحسين جودة المنتجات النهائية يعزز موقعه في السوق أكثر.

من المتوقع أن يشهد الحليب منزوع الدسم، المعروف بمحتواه المنخفض من الدهون، نمواً كبيراً، مع معدل نمو سنوي مركب متوقع قدره 8.45% خلال فترة التوقعات من 2025 إلى 2030. يُعزى مسار النمو هذا إلى زيادة الوعي الصحي بين المستهلكين، والتحول نحو تفضيلات غذائية منخفضة الدهون ومتحكمة في السعرات الحرارية، وارتفاع الطلب من مجموعات محددة من المستهلكين. تشمل هذه المجموعات عشاق اللياقة البدنية الذين يبحثون عن خيارات صحية، والسكان المتقدمون في السن الذين يعطون الأولوية للاحتياجات الغذائية، والأفراد ذوو القيود الغذائية الذين يحتاجون بدائل منخفضة الدهون. من المتوقع أن يؤدي التركيز المتزايد على الصحة والعافية إلى زيادة اعتماد الحليب منزوع الدسم عبر مختلف الفئات الديموغرافية.

حسب النوع: الحليب الخالي من اللاكتوز يهيمن على السوق، بينما قطاع المنكه ينمو

يهيمن حالياً الحليب الخالي من اللاكتوز على السوق بحصة كبيرة تبلغ 70.34%. تُعزى هذه الريادة إلى حد كبير إلى الانتشار المتزايد لعدم تحمل اللاكتوز عالمياً، وزيادة الوعي الصحي، وتفضيل المستهلكين للبدائل اللبنية سهلة الهضم. وفقاً لبيانات MediPlus[2]MediPlus، "عدم تحمل اللاكتوز: الموسوعة الطبية MedlinePlus"، www.mediplus.gov من عام 2024، كان 30 مليون شخص في الولايات المتحدة يعانون من عدم تحمل اللاكتوز. يجذب الحليب الخالي من اللاكتوز مجموعة ديموغرافية واسعة، تشمل السكان المتقدمين في السن وعشاق اللياقة البدنية والأفراد ذوي الحساسيات الهضمية. يشهد القطاع أيضاً اختراقاً متزايداً من خلال الابتكارات مثل تقنيات إزالة اللاكتوز الإنزيمية التي تحافظ على الطعم الطبيعي للحليب وقيمته الغذائية. إن نمو التجارة الإلكترونية والتوفر في التجزئة يسرع أكثر من وصول المستهلكين واعتمادهم.

من المتوقع أن ينمو حليب UHT المنكه بسرعة بمعدل نمو سنوي مركب قدره 8.56% خلال 2025-2030، مما يعكس طلب المستهلكين المتزايد على خيارات الألبان المريحة واللذيذة والجاهزة للشرب. تجذب ابتكارات المنتجات في الحليب المنكه - مثل متغيرات الشوكولاتة والفانيليا والفواكه المنقوعة - المستهلكين الأصغر سناً وتوسع السوق إلى مناسبات الاستهلاك أثناء التنقل والشراء الاندفاعي. يدعم هذا النمو توسع قنوات التوزيع، بما في ذلك السوبر ماركت ومتاجر الراحة والمنصات الإلكترونية.

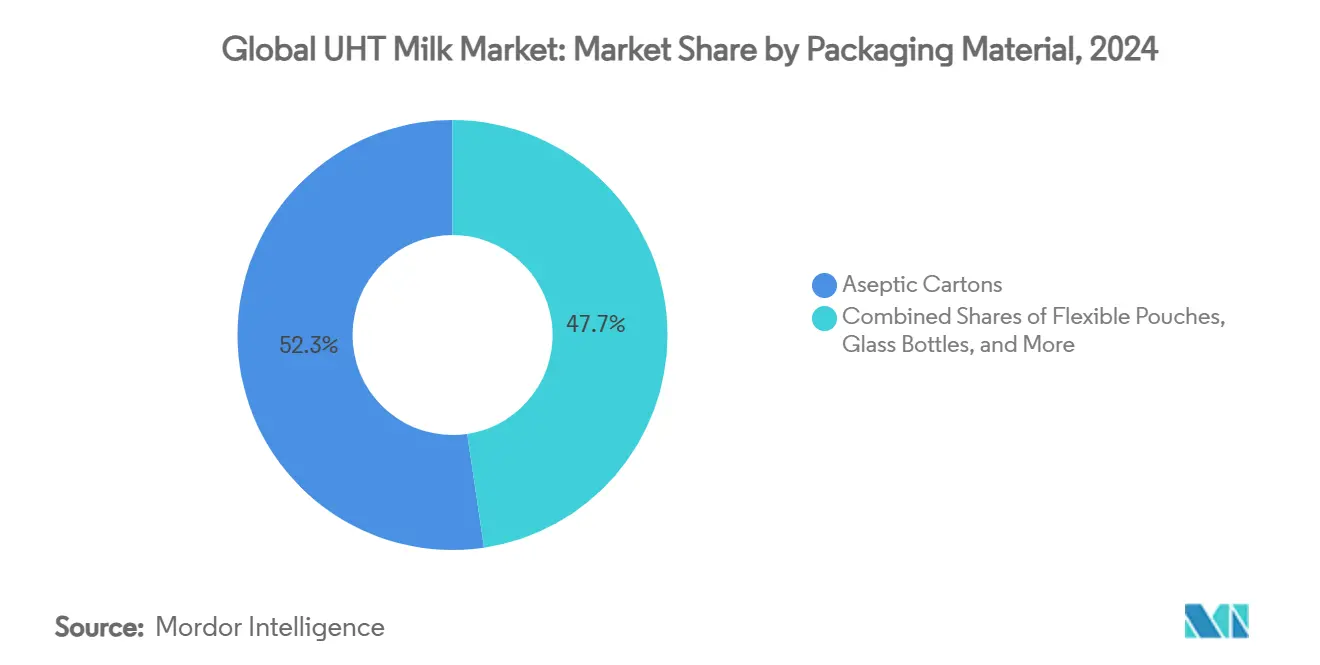

حسب مواد التعبئة: الابتكار المعقم يقود الاستدامة

في عام 2024، تحتل العلب المعقمة حصة رائدة تبلغ 52.34% من السوق، مدفوعة بالتقدمات المستمرة في تقنية الحاجز والالتزام بالاستدامة. إن طرح Tetra Pak للحواجز القائمة على الورق لا يقلل فقط من الاعتماد على الألمنيوم بل يقلل أيضاً البصمة الكربونية بنسبة 33%، متنقلاً ببراعة عبر نقاط ضعف سلسلة التوريد والضرورات البيئية. في الوقت نفسه، تستفيد الأكياس المرنة، المدعومة بمعدل نمو سنوي مركب قدره 8.60%، من كفاءات التكلفة والتحكم في الأجزاء، مما يجعلها نجاحاً في الأسواق الحساسة للسعر وللاحتياجات ذات الحصة الواحدة. تلبي الزجاجات البلاستيكية القطاعات التي تعطي الأولوية لقابلية الإعادة الإغلاق، بينما تنحت الزجاجات الزجاجية، رغم تكبدها لتكاليف نقل أعلى، مكانة في السوق المميز.

تركز ابتكارات التعبئة على قابلية التدوير وتحسين المواد. حاجز SIG الخالي من الألمنيوم، الذي يتفاخر بمحتوى ورقي بنسبة 90%، يضمن عمراً افتراضياً لمدة 12 شهراً، مؤكداً جدوى بدائل التعبئة المستدامة. كجزء من الدفع نحو الاقتصاد الدائري، تتطور البنى التحتية للتدوير. على سبيل المثال، يمكن لعمليات الهايدروبلبينغ استرداد 75% من المواد من العلب المعقمة، رغم أن فصل الألمنيوم بالكامل يشكل تحديات. بالإضافة إلى ذلك، تفتح موافقة إدارة الغذاء والدواء على تعقيم بيروكسيد الهيدروجين الطريق لتطبيقات مواد أوسع في التعبئة، كل ذلك مع الحفاظ على معايير سلامة الغذاء.

حسب قناة التوزيع: النمو الإلكتروني يحول المشهد التجزئة

في عام 2024، تحتل السوبر ماركت والهايبر ماركت حصة سوقية تبلغ 34.56%، مدعومة بعادات التسوق الراسخة للمستهلكين واستراتيجيات الترويج القوية. في الوقت نفسه، تسير قنوات البيع بالتجزئة الإلكترونية في مسار تصاعدي، تتفاخر بنمو معدل نمو سنوي مركب قدره 9.11%، يُعزى إلى حد كبير لمزايا التخزين المحيط لحليب UHT. إن صعود التجارة الإلكترونية يعيد تشكيل المشهد، مقللاً من متطلبات سلسلة التبريد المهيمنة سابقاً التي اعتمدت عليها متاجر الطوب وقذائف الهاون. يمهد هذا التحول الطريق للتسليمات المباشرة للمستهلك وخدمات الاشتراك. تستمر متاجر الراحة في الازدهار، مستفيدة من المشتريات الاندفاعية ومواقعها الحضرية. في الوقت نفسه، تلبي منافذ البقالة المتخصصة الأسواق المميزة والعضوية، مؤكدة على خبرتها في هذه القطاعات المتخصصة.

مع اجتياح التحول الرقمي، فإنه يدفع استراتيجيات قنوات متنوعة في قطاع حليب UHT. يؤكد تحليل Roland Berger لسوق جنوب شرق آسيا على تحول محوري: قنوات التجارة الحديثة والتجارة الإلكترونية تظهر كدعامات أساسية لتطور التوزيع. إن ميزة التخزين المحيط لا تقلل فقط تكاليف التخزين لبائعي التجزئة عبر الإنترنت بل تبسط أيضاً لوجستياتهم. تركب خدمات الاشتراك موجة العمر الافتراضي الطويل لحليب UHT، مروجة للمشتريات بالجملة والتسليمات الآلية. هذا لا يعزز راحة المستهلك فقط بل يشحذ أيضاً إدارة المخزون لبائعي التجزئة.

التحليل الجغرافي

في عام 2024، تحتل أمريكا الشمالية حصة مهيمنة تبلغ 37.56% من السوق، مؤكدة على بنيتها التحتية الناضجة وقبول المستهلكين الراسخ للمنتجات اللبنية المستقرة على الرف. إن لوجستيات سلسلة التبريد المتقدمة في المنطقة لا تحسن التكاليف فقط بل تعزز أيضاً التأهب للطوارئ، مما يدفع أكثر لاعتماد حليب UHT. في عام 2023، وصلت صادرات الألبان الأمريكية[3]مجلس صادرات الألبان الأمريكي، "الحواجز التجارية الخارجية أمام الصادرات الأمريكية لعام 2024"، www.usdec.org إلى 8.1 مليار دولار أمريكي، محتلة 17% من إجمالي إنتاج الحليب في البلاد. لعبت منتجات UHT، المستفيدة من مزايا الشحن المحيط، دوراً محورياً في هذه التجارة الدولية، كما سلط USDEC الضوء عليه. تؤكد موافقة إدارة الغذاء والدواء على معالجة UHT كطريقة تعقيم مشروعة على الدعم التنظيمي الذي يعزز نمو السوق. تشمل التحركات الصناعية الأخيرة استثمار Suntado لأكثر من 100 مليون دولار أمريكي في منشأة معالجة UHT جديدة في آيداهو، تتفاخر بقدرة معالجة يومية من 800,000 إلى 1 مليون رطل من الحليب، مع مجال للتوسع.

من المقرر أن تتفوق آسيا والمحيط الهادئ على الآخرين بمعدل نمو سنوي مركب متوقع قدره 8.78% حتى عام 2030. يُغذى هذا النمو بالتمدن السريع والطبقة الوسطى المزدهرة بحثاً عن حلول غذائية مريحة. في الهند، يشهد السوق توحيداً ملحوظاً، مسلطاً الضوء على الاستحواذ الاستراتيجي لشركة Hatsun Agro Product على Milk Mantra Dairy، كما ذكرت Just Food. تضمن مبادرات مثل برامج إطعام المدارس، المدعومة بكيانات مثل Tetra Pak، وصول الحليب المغذي إلى 64 مليون طفل عبر 49 دولة، مرسخة طلباً ثابتاً. علاوة على ذلك، تؤدي الشراكات مع مصنعي المعدات إلى تسريع اعتماد التكنولوجيا، مما يؤدي لزيادات سريعة في القدرة وتحسينات الجودة في جميع أنحاء المنطقة.

يؤكد استهلاك UHT في أوروبا، خاصة في الدول الجنوبية حيث يشكل أكثر من 80% من استهلاك الحليب السائل، على الوجود السوقي الراسخ في المنطقة. أوروبا في المقدمة في الاستدامة، مدفوعة بكل من التفويضات التنظيمية والتزامات الشركات. توحيد ملحوظ هو اندماج Arla-DMK، الذي ولد أكبر تعاونية مملوكة للمزارعين في القارة، مستهدفة عائداً سنوياً قدره 22.14 مليار دولار أمريكي. التزام Arla واضح أكثر مع حقن 401.91 مليون دولار أمريكي عبر خمسة مواقع في المملكة المتحدة، يهدف لتعزيز البنية التحتية وتمديد العمر الافتراضي للمنتج. في الوقت نفسه، تظهر الشرق الأوسط وأفريقيا كنقاط ساخنة، مع MB Plc في إثيوبيا التي تقيم خط معالجة UHT بقدرة يومية 40,000 لتر وPearl Dairy في أوغندا التي تنوع عروضها بخطوط تعبئة جديدة. تسلط هذه التحركات الضوء على الاعتراف المتزايد بأهمية حليب UHT في تعزيز أمن التغذية ودفع النمو الاقتصادي في هذه المناطق النامية.

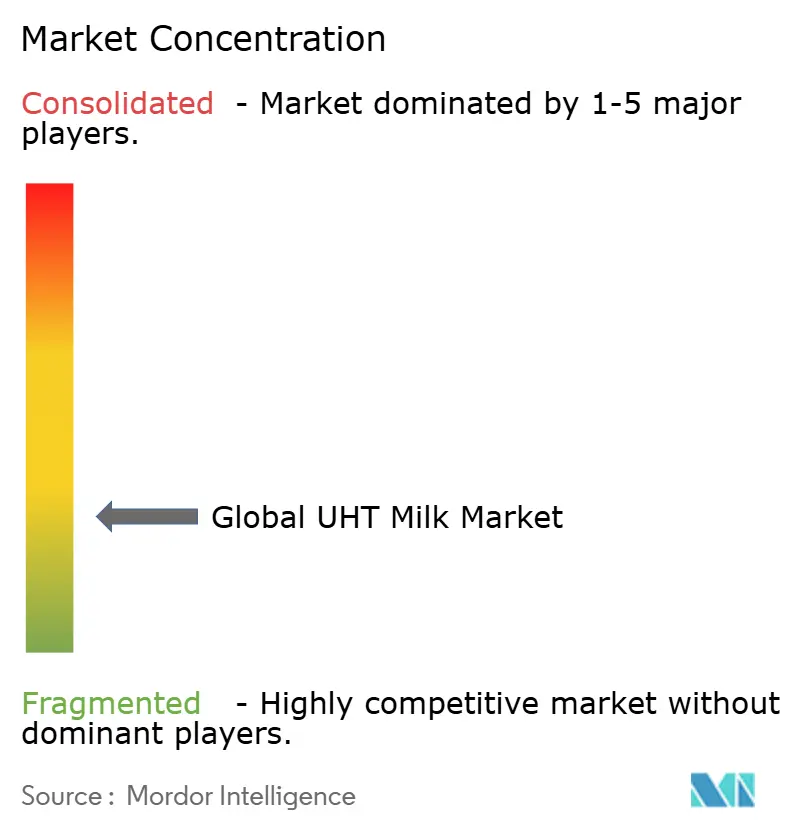

المشهد التنافسي

يعمل سوق حليب UHT بديناميات تنافسية مجزأة، محرزاً 3 من أصل 10 على مقاييس التركز، مما يخلق فرصاً للشركات متعددة الجنسيات والمتخصصين الإقليميين لالتقاط حصة السوق من خلال استراتيجيات متمايزة. يستفيد اللاعبون الراسخون مثل Nestlé وLactalis وFrieslandCampina من شبكات التوزيع العالمية وخبرة المعالجة، بينما تستفيد العلامات التجارية الإقليمية الناشئة من تفضيلات الطعم المحلية ومزايا التكلفة.

تكشف أنماط اعتماد التكنولوجيا عن التمايز الاستراتيجي من خلال ابتكارات المعالجة، مع تقنية إناء التسريب السلس من SPX FLOW التي تقلل تلوث المنتج وتمكن جولات إنتاج أطول، بينما تحسن معالجة UHT المباشرة من Tetra Pak جودة المشروبات النباتية. يُظهر تكامل الذكاء الاصطناعي تموضعاً تنافسياً من الجيل التالي، مع منشآت معالجة الألبان التي تحقق تحسينات كفاءة بنسبة 20-40% من خلال تحسين التعلم الآلي لمعايير الإنتاج.

تظهر فرص المساحة البيضاء في القطاعات المميزة من خلال المتغيرات الخالية من اللاكتوز والمعززة، وابتكارات التعبئة المركزة على الاستدامة، وتطبيقات خدمة الطعام التي تتطلب استقرار الرغوة الدقيقة. تخلق أطر الامتثال التنظيمي، بما في ذلك معايير البسترة لإدارة الغذاء والدواء وتوجيهات الاستدامة في الاتحاد الأوروبي، خنادق تنافسية للشركات التي تستثمر في تقنيات المعالجة المتقدمة وتحسينات الأداء البيئي. يشير النشاط في البراءات في التعبئة المعقمة وابتكارات تقنية الحاجز إلى استمرار المنافسة التكنولوجية، مع شركات مثل SIG التي تطور حلولاً خالية من الألمنيوم تقلل البصمة الكربونية بنسبة 25% مع الحفاظ على متطلبات الاستقرار على الرف.

قادة صناعة حليب UHT العالمية

-

Nestlé S.A.

-

Groupe Lactalis SA

-

Fonterra Co-operative Group Limited

-

Royal FrieslandCampina N.V.

-

Danone SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت Malo Dairy، جزء من Sill Enterprises، حليب UHT معبأ في علبة Pure-Pak مستدامة مصممة بواسطة Elopak. أطلقت الشركة هذا المنتج كاستراتيجية استدامتها.

- مارس 2025: افتتحت Arla Foods مصنع إنتاج حليب UHT جديد في المملكة المتحدة. استثمرت الشركة 124.72 مليون دولار أمريكي في هذا التوسع. تم افتتاح المصنع في اسكتلندا، وأنتجت الشركة حليب UHT خالٍ من اللاكتوز وعادي.

- فبراير 2025: افتتح وزير الاتحاد Rajiv Ranjan Singh ورئيس وزراء جامو وكشمير Omar Abdullah معاً مصنع معالجة الحليب بدرجة حرارة عالية جداً (UHT) جديد في Satwari، جامو، بقدرة 50,000 لتر يومياً. يؤكد هذا الحدث الهام على التزام الحكومة بتعزيز البنية التحتية للماشية والألبان في المنطقة، بهدف رفع إنتاج الحليب وتبسيط المعالجة وتعزيز فرص العمل الريفية.

نطاق تقرير السوق العالمي لحليب UHT

حليب UHT هو حليب يُحصل عليه بتسخين الحليب في درجات حرارة عالية جداً لفترة ثابتة أو ممتدة. يتم تقسيم السوق العالمي لحليب UHT حسب نوع المنتج وقناة التوزيع والجغرافيا. بناءً على نوع المنتج، يتم تقسيم السوق إلى حليب UHT كامل الدسم وحليب UHT منزوع الدسم وحليب UHT نصف منزوع الدسم. بناءً على قناة التوزيع، يتم تقسيم السوق إلى الهايبر ماركت والسوبر ماركت وبائعي التجزئة المتخصصين ومتاجر الراحة ومتاجر البيع بالتجزئة الإلكترونية وقنوات التوزيع الأخرى. بناءً على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| حليب UHT كامل الدسم |

| حليب UHT نصف منزوع الدسم |

| حليب UHT منزوع الدسم |

| حليب UHT خالٍ من اللاكتوز |

| حليب UHT منكه |

| حليب UHT عضوي / A2 / وظيفي |

| العلب المعقمة (Tetra Pak وآخرون) |

| الزجاجات البلاستيكية (HDPE، PET) |

| الأكياس والأكياس المرنة |

| الزجاجات الزجاجية |

| التجارة المباشرة | |

| التجارة غير المباشرة | الهايبر ماركت / السوبر ماركت |

| المتخصص/البقالة | |

| متاجر الراحة | |

| متاجر البيع بالتجزئة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع محتوى الدهون | حليب UHT كامل الدسم | |

| حليب UHT نصف منزوع الدسم | ||

| حليب UHT منزوع الدسم | ||

| حسب النوع | حليب UHT خالٍ من اللاكتوز | |

| حليب UHT منكه | ||

| حليب UHT عضوي / A2 / وظيفي | ||

| حسب مواد التعبئة | العلب المعقمة (Tetra Pak وآخرون) | |

| الزجاجات البلاستيكية (HDPE، PET) | ||

| الأكياس والأكياس المرنة | ||

| الزجاجات الزجاجية | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | الهايبر ماركت / السوبر ماركت | |

| المتخصص/البقالة | ||

| متاجر الراحة | ||

| متاجر البيع بالتجزئة الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم السوق العالمي لحليب UHT؟

من المتوقع أن يصل حجم السوق العالمي لحليب UHT إلى 93.23 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 7.23% ليصل إلى 116.80 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود مبيعات حليب UHT وأيها تتوسع بأسرع وتيرة؟

تحتل أمريكا الشمالية المرتبة الأولى بحصة 37.56% من السوق في عام 2024، بينما تُظهر آسيا والمحيط الهادئ أسرع وتيرة، محققة معدل نمو سنوي مركب قدره 8.78% حتى عام 2030.

من هم اللاعبون الرئيسيون في السوق العالمي لحليب UHT؟

تُعتبر شركات Nestlé S.A. وGroupe Lactalis SA وFonterra Co-operative Group Limited وRoyal FrieslandCampina N.V. وDanone SA الشركات الرئيسية العاملة في السوق العالمي لحليب UHT.

ما هي أسرع منطقة نمواً في السوق العالمي لحليب UHT؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

لماذا تُعتبر قنوات التجارة الإلكترونية مهمة لتوزيع حليب UHT؟

تلغي العلب المستقرة على الرف الحاجة للشحن المبرد، مما يتيح لبائعي البقالة عبر الإنترنت خفض تكاليف اللوجستيات وتقديم حزم الاشتراك، مما يقود معدل نمو سنوي مركب قدره 9.11% في المبيعات الرقمية.

آخر تحديث للصفحة في: