حجم وحصة سوق المركبات الشمسية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

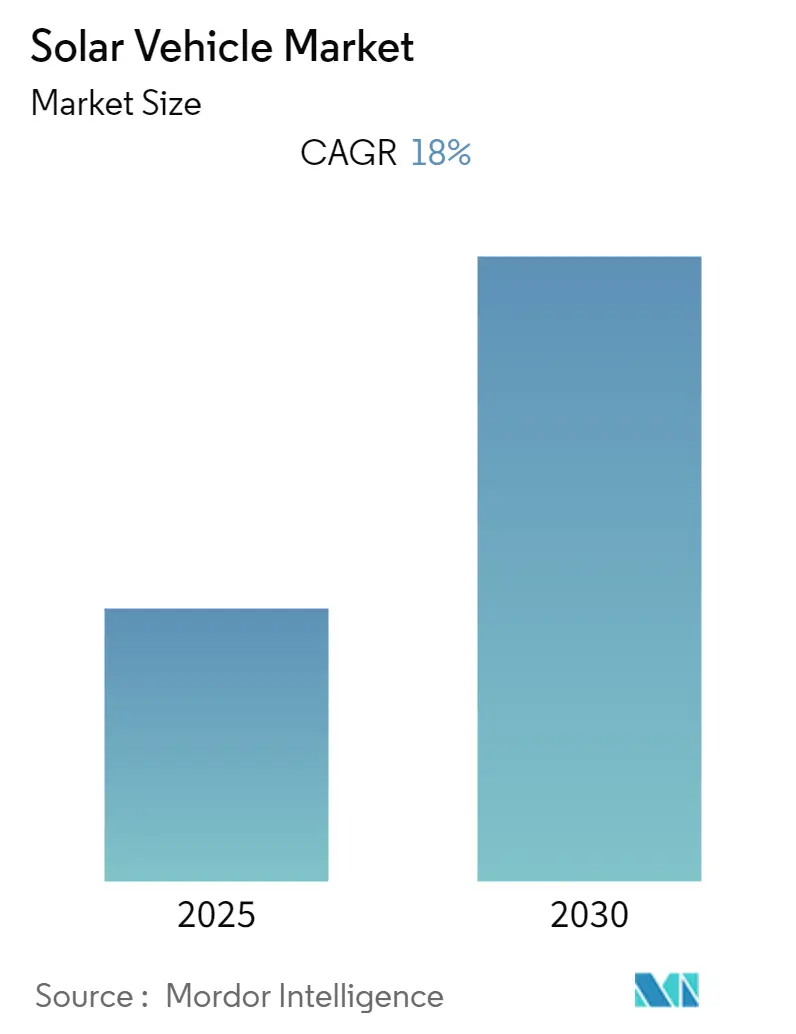

| حجم السوق (2025) | 0.62 مليار دولار أمريكي |

| حجم السوق (2030) | 2.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 31.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

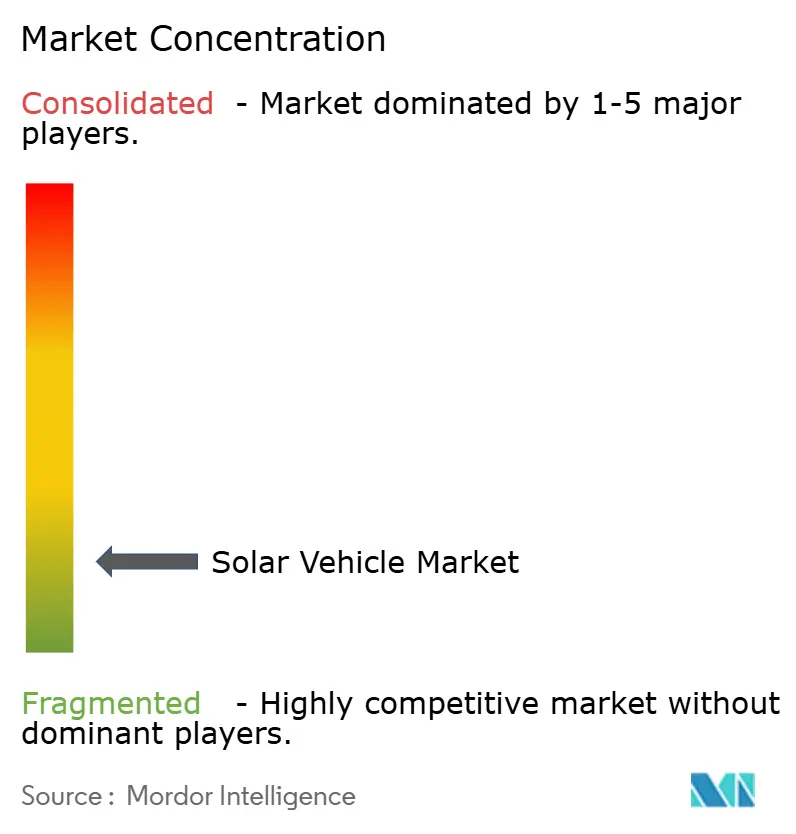

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الشمسية من قبل موردور إنتليجنس

حقق سوق المركبات الشمسية 0.62 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 2.41 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 31.20% ومؤكداً التحول السريع من النماذج الأولية التجريبية إلى الأساطيل التجارية في المرحلة المبكرة. تتدهور تكاليف الخلايا الكهروضوئية (PV)، والتي أصبحت الآن دون أسعار الكهرباء الشبكية السائدة في مناطق السيارات الكهربائية الرئيسية، وتتحد مع البطاريات الصلبة الناشئة لجعل أنظمة الطاقة الشمسية المدمجة في المركبات قابلة للتطبيق اقتصادياً. يستفيد المتبنون الأوائل من تفويضات أساطيل الانبعاثات الصفرية مثل حزمة الاتحاد الأوروبي Fit-For-55 ولائحة كاليفورنيا للشاحنات النظيفة المتقدمة، مما يدعم خطوط الطلبيات الموثوقة لصانعي المعدات الأصلية. ترتفع شدة المنافسة حيث تسرّع شركات صناعة السيارات التقليدية برامج الأسقف الشمسية بينما يحسّن المتخصصون الهياكل خفيفة الوزن التي تزيد من مساحة السطح لأغطية الخلايا الكهروضوئية. يعكس الطلب أيضاً الاهتمام المتزايد بنماذج المركبة إلى الشبكة ثنائية الاتجاه التي تحوّل السيارات والشاحنات إلى أصول طاقة متنقلة خلال ذروة الطلب على الكهرباء.

النقاط الرئيسية للتقرير

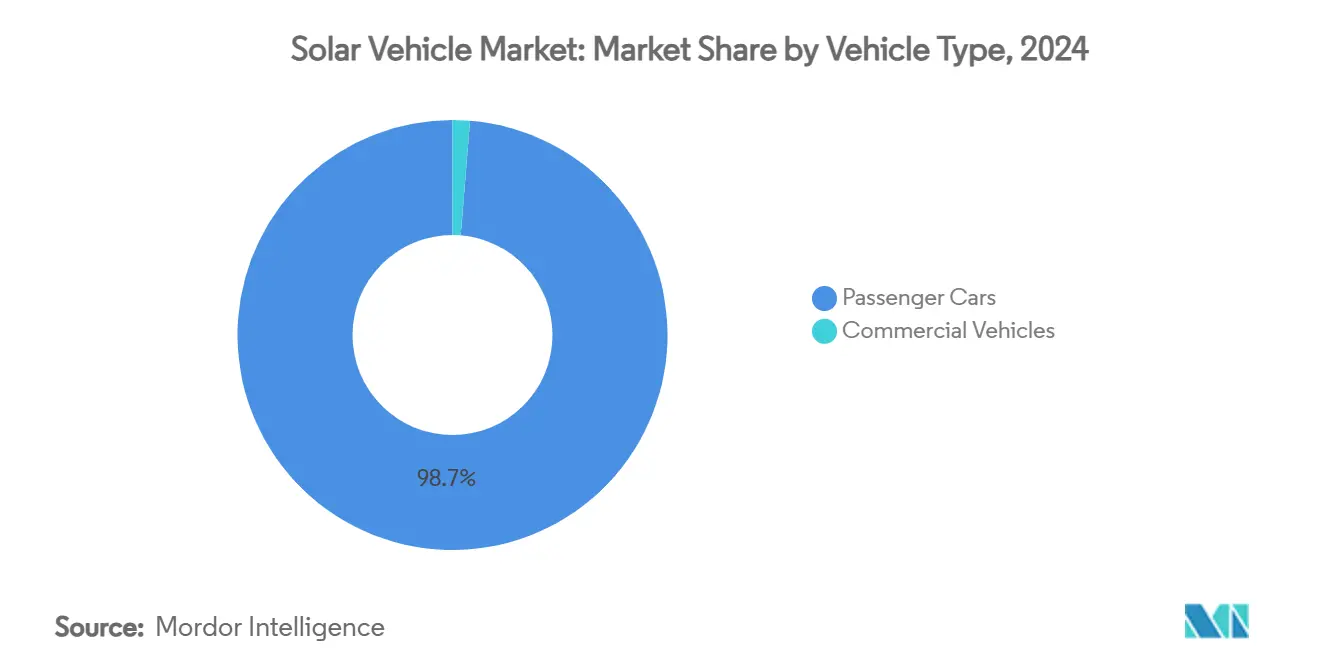

- حسب نوع المركبة، قادت سيارات الركاب بنسبة 98.78% من حصة سوق المركبات الشمسية في عام 2024، بينما من المتوقع أن تسجل المركبات التجارية أسرع معدل نمو سنوي مركب بنسبة 55.39% حتى عام 2030.

- حسب نوع نظام الدفع الكهربائي، هيمنت المركبات الكهربائية الهجينة بنسبة 99.38% من حصة سوق المركبات الشمسية في عام 2024؛ من المتوقع أن تتوسع المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 60.83% إلى عام 2030.

- حسب كيمياء البطارية، شكّلت حزم الليثيوم أيون 87.23% من سوق المركبات الشمسية في عام 2024، بينما من المتوقع أن تنمو بطاريات الليثيوم المعدنية الصلبة بمعدل نمو سنوي مركب قدره 60.34% إلى عام 2030.

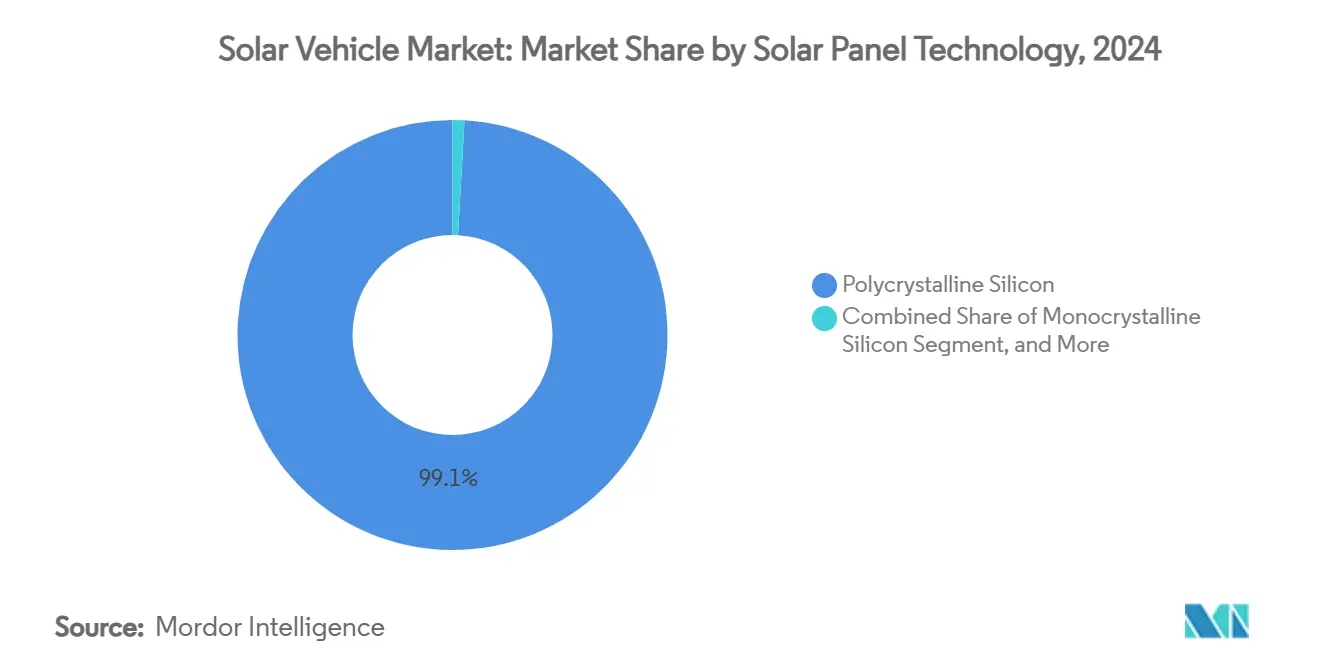

- حسب تقنية الألواح الشمسية، استحوذ السيليكون متعدد البلورات على 99.11% من حجم سوق المركبات الشمسية في عمليات النشر لعام 2024، بينما تتقدم حلول البيروفسكايت للأغشية الرقيقة بمعدل نمو سنوي مركب قدره 62.78% إلى عام 2030.

- حسب هندسة الشحن، احتفظت المركبات الهجينة الشمسية القابلة للشحن بالكهرباء بنسبة 82.13% من حصة سوق المركبات الشمسية في عام 2024، مع توقع ارتفاع الأنظمة الشمسية فقط على متن السفينة بمعدل نمو سنوي مركب قدره 58.92% إلى عام 2030.

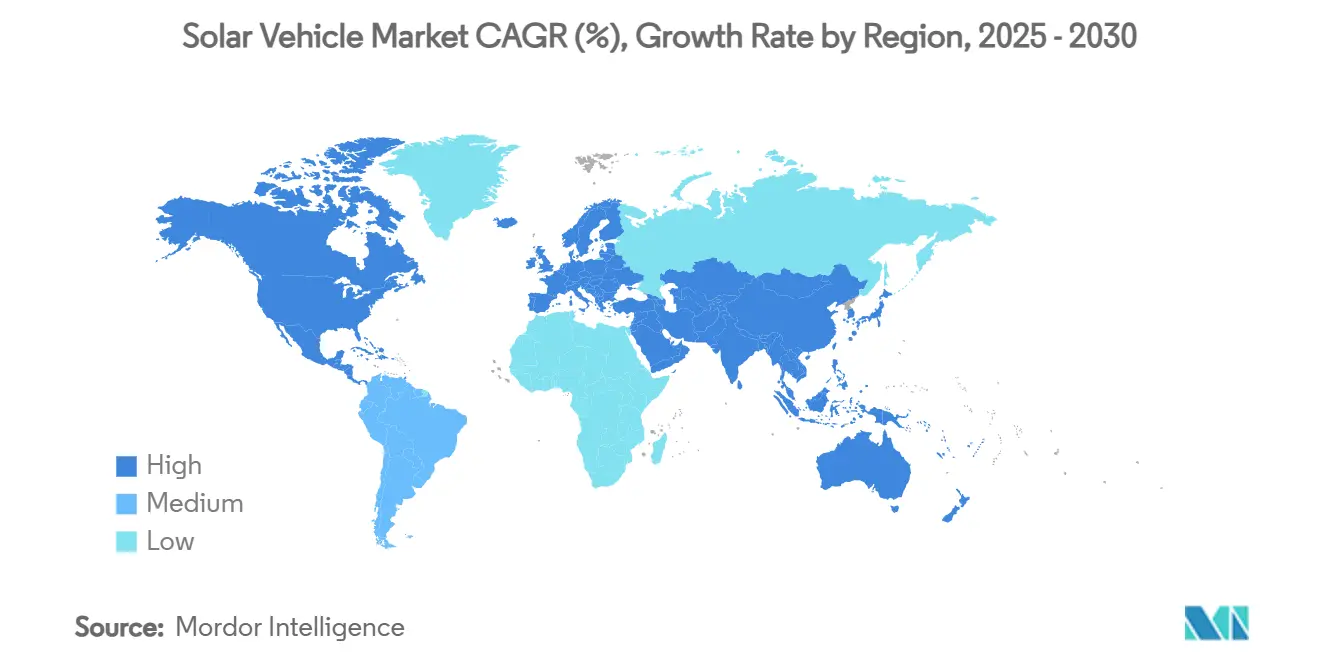

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 56.79% من حصة سوق المركبات الشمسية لعام 2024 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب إقليمي بنسبة 38.25% إلى عام 2030.

اتجاهات ورؤى السوق العالمي للمركبات الشمسية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض التكلفة المستوية للطاقة الشمسية الكهروضوئية دون كهرباء الشبكة في أسواق السيارات الكهربائية الرئيسية | +8.2% | عالمي، مع مكاسب مبكرة في الصين وكاليفورنيا وألمانيا | متوسط الأجل (2-4 سنوات) |

| تفويضات أساطيل الانبعاثات الصفرية الحكومية (الاتحاد الأوروبي Fit-For-55، كاليفورنيا ACT، إلخ) | +7.5% | أمريكا الشمالية والاتحاد الأوروبي، التأثير المتدفق إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| ظهور نماذج إيرادات V2G ثنائية الاتجاه لمالكي الأساطيل | +6.3% | عالمي، مع مكاسب مبكرة في كاليفورنيا وهولندا واليابان | متوسط الأجل (2-4 سنوات) |

| مكاسب كفاءة البطارية إلى العجلة من أغطية الخلايا الكهروضوئية المدمجة | +5.1% | عالمي | متوسط الأجل (2-4 سنوات) |

| اختراقات البطاريات الصلبة التي تمكّن هياكل شمسية فائقة الخفة | +4.7% | أساسي في آسيا والمحيط الهادئ، التأثير المتدفق إلى أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| مزايا العلامات التجارية لصانعي المعدات الأصلية في الشريحة المتميزة من شارات "الاستقلالية الطاقوية" | +3.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انخفاض التكلفة المستوية للطاقة الشمسية الكهروضوئية دون كهرباء الشبكة في أسواق السيارات الكهربائية الرئيسية

حققت التكلفة المستوية لكهرباء الخلايا الكهروضوئية الشمسية التكافؤ مع الشبكة عبر مناطق اعتماد السيارات الكهربائية الرئيسية، مما يغيّر جوهرياً الحساب الاقتصادي لأنظمة الطاقة الشمسية المدمجة في المركبات. يوضح تحليل فراونهوفر آي إس إي لعام 2024 أن تكوينات الطاقة الشمسية مع تخزين البطاريات تقدم الآن الكهرباء بتكاليف أقل بنسبة 20-30% من أسعار الشبكة التقليدية في كاليفورنيا وألمانيا وشرق الصين[1]"Research for the energy transition", Fraunhofer Institute for Solar Energy Systems ISE, ise.fraunhofer.de.. تخلق هذه الميزة التكلفية عرض قيمة مقنع لأصحاب المركبات الشمسية الذين يمكنهم تحقيق الاستقلال الطاقوي مع تقليل النفقات التشغيلية. يتسارع الاتجاه مع وصول قدرة التصنيع الشمسي على نطاق المرافق إلى 1.8 تيراواط عالمياً بحلول عام 2025، مما يؤدي إلى مزيد من تخفيضات التكلفة من خلال وفورات الحجم. يستفيد مشغلو الأساطيل من هذه الديناميكية، حيث يمكن للمركبات التجارية ذات الأسطح الأكبر توليد كهرباء كافية لتعويض أجزاء كبيرة من استهلاكها الطاقوي. تصبح الميزة الاقتصادية أكثر وضوحاً في المناطق ذات تعريفات الكهرباء العالية والإشعاع الشمسي الوفير، مما يخلق نقاطاً جغرافية ساخنة لاعتماد المركبات الشمسية.

تفويضات أساطيل الانبعاثات الصفرية الحكومية تقود الاعتماد التجاري

تتطلب الأطر التنظيمية عبر أسواق السيارات الرئيسية بشكل متزايد اعتماد مركبات الانبعاثات الصفرية في الأساطيل التجارية، مما يخلق طلباً يمكن التنبؤ به للمركبات الكهربائية المعززة بالطاقة الشمسية. تتطلب حزمة الاتحاد الأوروبي Fit-For-55 أن تكون 30% من الحافلات الحضرية الجديدة ذات انبعاثات صفرية بحلول عام 2025، ترتفع إلى 65% بحلول عام 2030. تفرض لائحة كاليفورنيا للشاحنات النظيفة المتقدمة أن تكون 40% من مبيعات الشاحنات ذات انبعاثات صفرية بحلول عام 2030. تفضل هذه التفويضات بشكل خاص المركبات الشمسية في التطبيقات التجارية حيث توفر المدى الممتد والاعتماد المقلل على البنية التحتية للشحن مزايا تشغيلية. يدرك مشغلو الأساطيل أن التكامل الشمسي يمكن أن يمدد نطاق المركبة بنسبة 20-30% في ظل الظروف المثلى، مما يقلل من تكرار الشحن ويحسن مرونة الطرق. تخلق الزخم التنظيمي ميزة المحرك الأول للمصنعين الذين يطورون مركبات شمسية تجارية، حيث تمتد دورات الشراء للأساطيل عادة 5-7 سنوات والامتثال المبكر يضع الشركات في موقع مناسب للعقود طويلة الأجل. تضخم الحوافز الحكومية الاعتماد بتقليل التكلفة الإجمالية للملكية من خلال ائتمانات ضريبية وجداول استهلاك معجلة للمركبات التجارية ذات الانبعاثات الصفرية.

مكاسب كفاءة البطارية إلى العجلة من أغطية الخلايا الكهروضوئية المدمجة

تقدم أنظمة الخلايا الكهروضوئية المدمجة في المركبات تحسينات قابلة للقياس في الكفاءة عن طريق تشغيل الأنظمة المساعدة مباشرة وتقليل استنزاف البطارية من تكييف الهواء والإلكترونيات. تظهر تقنية الطلاء الشمسي من مرسيدس-بنز، التي كُشف عنها في عام 2024، كيف يمكن للطلاءات الكهروضوئية للأغشية الرقيقة توليد الكهرباء عبر سطح المركبة بأكمله بدلاً من أن تقتصر على ألواح السقف. يعظم هذا النهج من التقاط الطاقة مع الحفاظ على الكفاءة الديناميكية الهوائية والجاذبية الجمالية. ينتج مفهوم سقف إيكوبيك من ويباستو حوالي 350 كيلوواط ساعة سنوياً، وهو ما يكفي لتشغيل المركبات لمسافة 2500 كيلومتر دون شحن شبكي. تصبح مكاسب الكفاءة مهمة بشكل خاص في القيادة الحضرية المتوقفة والمستمرة، حيث يوفر الكبح التجديدي التقليدي استرداد طاقة محدود. يمكّن التكامل الكهروضوئي المتقدم أيضاً المركبات من الحفاظ على شحن البطارية خلال فترات الوقوف الطويلة، مما يعالج مخاوف قلق المدى التي تستمر بين معتمدي المركبات الكهربائية. تترجم هذه التحسينات في الكفاءة مباشرة إلى تكاليف شحن مقللة ومدى مركبة ممتد، مما يخلق عروض قيمة ملموسة للمستهلكين ومشغلي الأساطيل.

مزايا العلامات التجارية لصانعي المعدات الأصلية في الشريحة المتميزة من الموضعة المستقلة طاقوياً

تضع شركات صناعة السيارات الفاخرة بشكل متزايد التكامل الشمسي كمميز متميز يشير إلى الريادة البيئية والتطور التقني للمستهلكين الأثرياء. يوضح تعاون تويوتا مع شارب ونيدو في تجارب البطاريات الشمسية عالية الكفاءة كيف تستفيد الشركات المصنعة الراسخة من التقنية الشمسية لتعزيز موضعة العلامة التجارية في شريحة السيارات الكهربائية المتميزة. تلقى رسالة "الاستقلالية الطاقوية" صدى قوياً بشكل خاص مع المستهلكين الواعين بيئياً الذين يرون المركبات الشمسية كالتعبير الأمثل للتنقل المستدام. يسمح الموضع المتميز للمصنعين بفرض هوامش أعلى مع امتصاص التكاليف الإضافية المرتبطة بتكامل الخلايا الكهروضوئية وعمليات التصنيع المتخصصة. تجسد تقنية فيلم التبريد النانوي من هيونداي، التي تقلل درجات الحرارة الداخلية بأكثر من 10 درجات مئوية دون تعتيم النوافذ، كيف تخلق الابتكارات المجاورة للطاقة الشمسية عروض قيمة متميزة. تمتد ميزة العلامة التجارية إلى ما بعد المستهلكين الأفراد إلى مشتري الأساطيل التجارية الذين يسعون لإظهار المسؤولية البيئية من خلال قرارات شراء المركبات. يؤسس الاعتماد المبكر للتقنية الشمسية المصنعين كقادة ابتكار ويخلق خنادق تنافسية يصعب على التابعين التغلب عليها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

| التكلفة الرأسمالية العالية للألواح الجسمية المدمجة بالخلايا الكهروضوئية | -4.2% | عالمي | قصير الأجل (≤ سنتان) |

| نقص معايير التجانس الموحدة للأسقف الكهروضوئية القانونية للطرق | -3.1% | عالمي، مع تأثير حاد في الاتحاد الأوروبي وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| البنية التحتية المحدودة لإعادة التدوير للمواد المركبة المدمجة بالخلايا الكهروضوئية | -2.6% | مناطق آسيا والمحيط الهادئ والاتحاد الأوروبي التنظيمية | طويل الأجل (≥ 4 سنوات) |

| ناتج الطاقة المتقطع يعقد تكامل الشحن المعياري | -2.9% | عالمي، أكثر حدة في الأسواق الناشئة مع ضعف دعم الشبكة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية للألواح الجسمية المدمجة بالخلايا الكهروضوئية

تظل تكاليف التصنيع لأنظمة الخلايا الكهروضوئية المدمجة في المركبات أعلى بكثير من تلك الخاصة بمكونات السيارات التقليدية، مما يخلق حواجز سعرية تحد من الاعتماد في السوق الشامل. تتطلب الخلايا الشمسية المتخصصة المصممة للتطبيقات السيارات عمليات تصنيع مخصصة تفتقر إلى وفورات الحجم المحققة في التركيبات الشمسية الثابتة، مما يؤدي إلى تكاليف أعلى 3-4 مرات لكل واط من الوحدات الكهروضوئية المعيارية[2]"Flexible solar panels look set to disrupt the industry", Israel21c, israel21c.org. . يمتد تعقيد التكامل إلى ما بعد الخلايا الشمسية، بما في ذلك أسلاك التوصيل المتخصصة وإلكترونيات إدارة الطاقة والتعديلات الهيكلية التي تستوعب مكونات الخلايا الكهروضوئية مع الحفاظ على معايير سلامة التصادم. يمثل مصنع أوبيس سولار موبيليتي الجديد في ألمانيا، الذي بدأ الإنتاج في عام 2024، جهوداً لتحقيق حجم التصنيع للوحدات الكهروضوئية الخاصة بالمركبات. ومع ذلك، تظل تكاليف الإنتاج مرتفعة مقارنة بمكونات السيارات التقليدية. تصبح العلاوة التكلفوية صعبة بشكل خاص للمركبات الشاملة حيث تحد حساسية السعر من قدرة المصنعين على امتصاص نفقات المكونات الإضافية. ومع ذلك، فإن انخفاض تكاليف المواد الكهروضوئية وزيادة أحجام التصنيع تشير إلى أن حواجز التكلفة ستتناقص مع نضج السوق وتحقيق مقياس أكبر.

نقص معايير التجانس الموحدة للأسقف الكهروضوئية القانونية للطرق

تخلق الأطر التنظيمية المجزأة عبر أسواق السيارات العالمية تعقيداً في الامتثال وتزيد من تكاليف التطوير للمصنعين الذين يسعون لتسويق المركبات الشمسية. يجب أن تلبي أنظمة الخلايا الكهروضوئية المدمجة في المركبات لوائح السلامة السيارات والمعايير الكهربائية، مما يتطلب عمليات شهادة مزدوجة تختلف بشكل كبير بين الولايات القضائية. يجبر غياب المعايير المنسقة المصنعين على تطوير حلول خاصة بالسوق بدلاً من الاستفادة من المنصات العالمية، مما يزيد من تكاليف الهندسة ويؤخر إطلاق المنتجات. توفر لوائح لجنة الأمم المتحدة الاقتصادية لأوروبا إطاراً لتعديلات المركبات، لكن الأحكام المحددة لتكامل الطاقة الشمسية تبقى غير متطورة، مما يخلق عدم يقين تنظيمي يثبط الاستثمار[3]"Vehicle Regulations", United Nations Economic Commission for Europe, unece.org. . يشتد التعقيد للمركبات التجارية التي تعمل عبر ولايات قضائية متعددة ويجب أن تمتثل لمتطلبات تقنية متفاوتة لتركيبات الخلايا الكهروضوئية. تدافع جمعيات الصناعة بشكل متزايد عن معايير موحدة تبسط عمليات الشهادة وتقلل من تكاليف الامتثال، رغم أن تنسيق التنظيم يتطلب عادة دورات تطوير متعددة السنوات. يؤثر التجزئة التنظيمية بشكل خاص على المصنعين الأصغر والشركات الناشئة التي تفتقر إلى الموارد للتنقل في عمليات شهادة متعددة بشكل متزامن.

تحليل القطاعات

حسب نوع المركبة: الأساطيل التجارية تقود الاعتماد

سيطرت سيارات الركاب على 98.78% من حصة سوق المركبات الشمسية في عام 2024، بينما تظهر المركبات التجارية أسرع مسار نمو بمعدل نمو سنوي مركب قدره 55.39% (2025-2030)، مما يعكس الاقتصاديات المتفوقة لتكامل الطاقة الشمسية في تطبيقات الأساطيل. تمكّن الأسطح الكبيرة على الشاحنات والحافلات ومركبات التوصيل من تركيبات كهروضوئية أوسع تولد مساهمات طاقة ذات معنى. في الوقت نفسه، تسمح أنماط الطرق القابلة للتنبؤ لمشغلي الأساطيل بتحسين استراتيجيات الشحن الشمسي. تستفيد سيارات الركاب من الموضعة المتميزة والعلامة التجارية المستقلة طاقوياً، خاصة في الشرائح الفاخرة حيث يقدّر المستهلكون التمييز البيئي على العوائد الاقتصادية البحتة.

يبني زخم المركبات التجارية على تركيز مشغلي الأساطيل على تحسين التكلفة الإجمالية للملكية والامتثال التنظيمي مع تفويضات الانبعاثات الصفرية. يوضح نشر فليكس باص للألواح الشمسية على حافلات ما بين المدن كيف يستفيد المشغلون التجاريون من التقنية الشمسية لتقليل تكاليف الوقود وتمديد المدى الكهربائي على الطرق طويلة المسافة. تستفيد تطبيقات الأساطيل أيضاً من قدرات الصيانة المركزية والسائقين المحترفين الذين يمكنهم تحسين الشحن الشمسي من خلال تخطيط الطرق واستراتيجيات الوقوف. يشير مسار نمو القطاع التجاري إلى أن اعتماد الأساطيل سيقود حجم التصنيع وتخفيضات التكلفة التي تفيد في النهاية تطبيقات سيارات الركاب.

حسب نوع نظام الدفع الكهربائي: هيمنة HEV تتحول إلى BEV

استحوذت المركبات الكهربائية الهجينة على 99.38% من حصة سوق المركبات الشمسية في عام 2024 حيث دمجت الشركات المصنعة في البداية الأنظمة الشمسية في منصات هجينة موجودة لتقليل تعقيد التطوير والمخاطر التنظيمية. ومع ذلك، تتسارع المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 60.83% (2025-2030) حيث تمكّن تقنية البطاريات الصلبة من تخزين واستخدام أكثر كفاءة للطاقة الشمسية. تعِد خريطة طريق تويوتا للبطاريات الصلبة، المتوقع إطلاقها خلال أربع سنوات، بمضاعفة المدى الكهربائي مع تقليل التكاليف بنسبة 20-40%، مما يخلق منصات مقنعة لتكامل الطاقة الشمسية. تحتل المركبات الكهربائية الهجينة القابلة للشحن موقعاً متوسطاً، تقدم مرونة للمستهلكين الذين ينتقلون من أنظمة الدفع التقليدية مع دمج قدرات الشحن الشمسي.

يعكس التحول نحو المركبات الكهربائية بالبطارية تحسن كفاءة تخزين الطاقة وانخفاض تكاليف البطاريات التي تجعل أنظمة الدفع الكهربائية البحتة أكثر جدوى لتطبيقات الطاقة الشمسية. تظهر شراكة ستيلانتيس مع CEA في تقنية خلايا البطاريات من الجيل التالي كيف تسعى الشركات المصنعة إلى حلول كيمياء متقدمة تحسن استخدام الطاقة الشمسية. يستفيد الانتقال أيضاً من توسع البنية التحتية للشحن التي تقلل من قلق المدى وتمكن المركبات الشمسية من استكمال بدلاً من استبدال الشحن الشبكي. مع تحسن كثافة طاقة البطارية وانخفاض التكاليف، تصبح منصات الكهرباء البحتة جذابة بشكل متزايد لتكامل الطاقة الشمسية بسبب أنظمة الدفع المبسطة وأنظمة إدارة الطاقة المحسنة.

حسب كيمياء البطارية: اختراق الحالة الصلبة في الانتظار

تحافظ كيمياء الليثيوم أيون على 87.23% من حصة سوق المركبات الشمسية في عام 2024 من خلال البنية التحتية للتصنيع الراسخة والأداء المثبت في التطبيقات السيارات، بينما تندفع تقنية الليثيوم المعدنية الصلبة بمعدل نمو سنوي مركب قدره 60.34% حيث تسعى الشركات المصنعة إلى حلول تخزين الطاقة من الجيل التالي. تقدم البطاريات الصلبة كثافة طاقة فائقة وخصائص أمان، مما يمكّن من تصميمات مركبات أخف واستخدام أكثر كفاءة للطاقة الشمسية. ومع ذلك، يظل النشر التجاري محدود بتعقيد التصنيع واعتبارات التكلفة. تستمر كيمياء حمض الرصاص في تطبيقات متخصصة حيث تفوق حساسية التكلفة متطلبات الأداء، خاصة في المركبات التجارية مع أنظمة الطاقة المساعدة.

يمثل انتقال الحالة الصلبة تحولاً جوهرياً في هندسة البطاريات التي يمكن أن تطلق إمكانات المركبات الشمسية من خلال تحسين كفاءة تخزين الطاقة وتقليل عقوبات الوزن. تتطلب أنظمة الليثيوم أيون إدارة حرارية وأنظمة أمان تضيف تعقيداً ووزناً لتصميمات المركبات الشمسية، بينما تعِد البدائل الصلبة بهندسات مبسطة وأداء محسن. ومع ذلك، تحديات توسيع التصنيع واعتبارات تكلفة المواد تحد من نشر الحالة الصلبة، مما يخلق فرص للمصنعين الذين ينجحون في التنقل في انتقال التقنية. يؤثر تطور الكيمياء أيضاً على اختيار الألواح الشمسية، حيث يمكن للبطاريات الصلبة استيعاب نطاقات جهد أوسع وأنماط شحن أكثر تنوعاً تحسن التقاط الطاقة الكهروضوئية.

حسب تقنية الألواح الشمسية: ظهور البيروفسكايت يتسارع

تهيمن تقنية السيليكون متعدد البلورات بنسبة 99.11% من حصة سوق المركبات الشمسية في عام 2024 بسبب نضج التصنيع ومزايا التكلفة. ومع ذلك، تظهر حلول البيروفسكايت للأغشية الرقيقة نمواً استثنائياً بمعدل نمو سنوي مركب قدره 62.78% حيث تعالج تحسينات الكفاءة وابتكارات التصنيع القيود التاريخية. تحقق خلايا البيروفسكايت التندم كفاءات مختبرية تتجاوز 30% وتقدم أداءً فائقاً في ظروف الإضاءة المنخفضة التي تفيد تطبيقات المركبات، رغم أن مخاوف المتانة وقضايا ندرة المواد تحد من النشر التجاري. يحافظ السيليكون أحادي البلورة على موقع متميز في التطبيقات التي تتطلب أقصى كفاءة، بينما تخدم تقنية CIGS للأغشية الرقيقة تطبيقات متخصصة حيث تفوق اعتبارات المرونة والوزن متطلبات الكفاءة.

يعكس انتقال التقنية الاستثمارات البحثية المستمرة وابتكارات التصنيع التي تعالج نقاط الضعف التاريخية للبيروفسكايت في الاستقرار وقابلية التوسع. تشير الاختراقات الأخيرة في تقنيات التغليف وصياغات المواد إلى أن تقنية البيروفسكايت يمكن أن تحقق الجدوى التجارية خلال فترة التوقعات، مما قد يعطل سلاسل التوريد القائمة على السيليكون. ومع ذلك، تخلق ندرة المواد الحرجة للإنديوم وعناصر نادرة أخرى مخاطر سلسلة التوريد التي يمكن أن تحد من اعتماد البيروفسكايت رغم خصائص الأداء الفائق. يؤثر تطور التقنية أيضاً على استراتيجيات تصميم المركبات، حيث تتطلب تقنيات كهروضوئية مختلفة نهج تكامل متفاوتة وتسهيلات هيكلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب هندسة الشحن: الأنظمة الهجينة تحسن المرونة

استحوذت تكوينات الشحن الهجين الشمسي مع القابل للشحن على 82.13% من حصة سوق المركبات الشمسية في عام 2024 حيث يعطي المستهلكون ومشغلو الأساطيل الأولوية لمرونة الشحن وضمان المدى على الاعتماد الشمسي البحت. تتسارع الأنظمة الشمسية فقط على متن السفينة بمعدل نمو سنوي مركب قدره 58.92% حيث تجعل تحسينات التقنية وتخفيضات التكلفة العمليات المستقلة عن الشبكة أكثر جدوى لتطبيقات ومناطق جغرافية محددة. يمكّن النهج الهجين المركبات من تحسين مصادر الطاقة بناءً على الظروف الجوية وأنماط القيادة وتسعير الكهرباء. في الوقت نفسه، تجذب الأنظمة الشمسية البحتة المستخدمين الساعين لأقصى استقلالية طاقوية وفوائد بيئية.

تظهر مركبة أبتيرا الكهربائية الشمسية المخصصة للإنتاج، التي تتقدم نحو جاهزية السوق في عام 2025، إمكانات هندسات الطاقة الشمسية فقط في التطبيقات المتخصصة حيث تمكّن الكفاءة الديناميكية الهوائية والتصميم خفيف الوزن من مدى شمسي ممتد. يعكس تطور هندسة الشحن تحسن كفاءة الخلايا الكهروضوئية وتقنية البطاريات، التي توسع تدريجياً المجال التشغيلي القابل للتطبيق للمركبات الشمسية فقط. ومع ذلك، تحبذ تقلبات الإشعاع الموسمية والاعتماد على الطقس الأنظمة الهجينة مع قدرات الشحن الاحتياطية. يؤثر اختيار الهندسة أيضاً على تصميم المركبة وهياكل التكلفة، حيث تتطلب الأنظمة الشمسية البحتة تركيبات كهروضوئية أكبر وأنظمة إدارة طاقة أكثر تطوراً لضمان التشغيل الموثوق.

تحليل الجغرافيا

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة إقليمية في سوق المركبات الشمسية، بوصولها إلى 56.79% من سوق المركبات الشمسية في عام 2024 على خلفية إنتاج الصين لـ90% من الوحدات الكهروضوئية العالمية ومكانة اليابان البحثية والتطويرية العميقة في خلايا الكفاءة العالية. تغذي البرامج الحكومية مثل "صنع في الصين 2025" الصيني ومنح نيدو اليابانية مزايا توريد المكونات المحلية التي تضغط على تكاليف قوائم المواد. يوضح توسع بي واي دي عبر الحدود إلى اليابان نية الصين لتوسيع مزايا حجم التصنيع في أسواق التصدير المتميزة. تتطور تويوتا وشارب خلايا التندم التي تحافظ على التكافؤ التنافسي المحلي.

تتبعت أمريكا الشمالية ثاني أسرع مسار نمو بسبب تفويضات الانبعاثات الصفرية في كاليفورنيا والائتمانات الضريبية للإنتاج في قانون تخفيض التضخم للخلايا الشمسية المصنوعة محلياً. تهيمن شاحنات البيك أب والمركبات الرياضية متعددة الأغراض على مزيج المركبات في المنطقة، مما يقدم مساحة سقف واسعة لمصفوفات الخلايا الكهروضوئية. تجرب ريفيان برامج الطاقة الشمسية المجتمعية التي تغذي الكهرباء الزائدة في الشواحن في مصنعها بإلينوي، مما يوضح إمكانية الدوران من المصنع إلى الأسطول.

تقدم أوروبا فسيفساء من الحوافز الوطنية المدعومة بأهداف Fit-For-55 على مستوى الاتحاد الأوروبي. بينما يوجد يقين تنظيمي على مستوى الكتلة، تخلق إعفاءات ضريبة القيمة المضافة المتباينة وكثافة البنية التحتية ملفاً مرقعاً للطلب. يوضح تحول لايت يير إلى توريد مجموعات الخلايا الكهروضوئية المدمجة بعد تأمين 10 مليون يورو في عام 2024 كثافة رؤوس الأموال لإنتاج المركبات الكاملة وانفتاح أوروبا على أدوار سلسلة التوريد المعيارية. تقلل منشأة أوبيس سولار موبيليتي الألمانية جزئياً من تعرض الاتحاد الأوروبي لموردي الوحدات الآسيويين وتدعم استراتيجيات التوطين لصانعي المعدات الأصلية لتقليل التبعيات الاستيرادية الجيوسياسية.

المشهد التنافسي

يبقى تركز السوق منخفضاً. تستفيد شركات صناعة السيارات التقليدية من حجم التصنيع وشبكات التوزيع، لكن الوافدين الجدد يتخصصون في التصاق الأغشية الرقيقة أو المواد فائقة الخفة أو التصميمات الديناميكية الهوائية التي لا يمكن للشركات الراسخة تكرارها بسرعة. تدمج تويوتا خلايا شارب ثلاثية التقاطع في سيدان bZ7 القادم، تهدف للتوفر في أوائل عام 2026. كشفت مرسيدس-بنز عن تجارب الطلاء الشمسي التي تحول غلاف الهيكل بأكمله إلى سطح توليد، مما يحول تصور العلامة التجارية ويفتح خطوط خدمة ما بعد البيع.

تتبع الشركات الناشئة استراتيجيات أصول بسيطة. تستعين أبتيرا بمصادر خارجية لحزم البطاريات إلى CTNS، مركزة الموارد الداخلية على تصنيع الهيكل الأحادي المركب لتوفير الوزن. بعد تهديدات الإعسار، انتقلت سونو موتورز نحو ترخيص ألواح الهيكل الشمسية الخاصة للشاحنات والحافلات بدلاً من الحفاظ على برنامج مركبة كامل. تنتشر الشراكات بين متخصصي الخلايا وصانعي المعدات الأصلية للسيارات؛ تتزاوج ستيلانتيس مع CEA لتطوير مشترك لحزم الحالة الصلبة المهيأة للتكامل بسلاسة مع الخلايا الكهروضوئية المثبتة على السقف، مما يقصر الوقت للوصول للسوق لهندسات الجيل التالي.

يدخل الموردون الصينيون، المدعومون بالحوافز المحلية والحجم، الحلبة التنافسية بتسعير عدواني. تحصل وحدات SAIC على خلايا كهروضوئية مباشرة من خطوط الوحدات المتكاملة عمودياً، مما يمكّن من حماية الهامش خلال تقلبات أسعار الليثيوم. مع ميل التفضيلات نحو سلاسل التوريد المقليمة، تكثف شركات صناعة السيارات الأوروبية والأمريكية الشمالية التوريد المحلي، مما يعطي صانعي الخلايا المحلية الناشئة مجالاً للتطور ويخفف قليلاً من الحصة الصينية داخل سوق المركبات الشمسية.

قادة صناعة المركبات الشمسية

-

شركة فورد موتور

-

شركة تويوتا موتور

-

شركة لايت يير تكنولوجيز ب.ف.

-

شركة أبتيرا موتورز

-

شركة سونو موتورز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: حصلت سواب روبوتيكس على استثمار غير مكشوف من سيليكون رانش لتوسيع عمليات الروبوتات الشمسية وتطوير المنتجات. ستركز الشركة على تقنيات بناء وصيانة الطاقة الشمسية على نطاق المرافق التي يمكن أن تؤثر على عمليات تصنيع الخلايا الكهروضوئية المدمجة في المركبات.

- يناير 2025: أعلنت أبتيرا عن التقدم نحو جاهزية السوق مع مركبتها الكهربائية الشمسية المخصصة للإنتاج، مما يوضح التطورات في هندسات المركبات الشمسية فقط والتصميم الديناميكي الهوائي المتخصص للمدى الشمسي الممتد.

نطاق تقرير السوق العالمي للمركبات الشمسية

يقدم تقرير سوق المركبات الشمسية أحدث التطورات التقنية والاتجاهات والتحديثات من جميع القطاعات المذكورة.

تم تقسيم سوق المركبات الشمسية على أساس نوع المركبة ونوع السيارة الكهربائية ونوع البطارية ونوع اللوح الشمسي والجغرافيا.

بناءً على نوع المركبة، ينقسم السوق إلى سيارات الركاب والمركبات التجارية.

حسب نوع السيارة الكهربائية، ينقسم السوق إلى السيارات الكهربائية بالبطارية والسيارات الكهربائية الهجينة.

حسب نوع البطارية، ينقسم إلى الليثيوم أيون وحمض الرصاص وأنواع البطاريات الأخرى.

حسب نوع اللوح الشمسي، ينقسم السوق إلى أحادي البلورة ومتعدد البلورات.

حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

| سيارات الركاب |

| المركبات التجارية |

| السيارة الكهربائية بالبطارية (BEV) |

| السيارة الكهربائية الهجينة (HEV) |

| السيارة الكهربائية الهجينة القابلة للشحن (PHEV) |

| الليثيوم أيون (NMC/LFP) |

| الليثيوم المعدني الصلب |

| حمض الرصاص |

| السيليكون أحادي البلورة |

| السيليكون متعدد البلورات |

| الأغشية الرقيقة (CIGS/البيروفسكايت) |

| الشمسية فقط على متن السفينة |

| الشحن الهجين الشمسي + القابل للشحن |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| نوع المركبة | سيارات الركاب | |

| المركبات التجارية | ||

| نوع نظام الدفع الكهربائي | السيارة الكهربائية بالبطارية (BEV) | |

| السيارة الكهربائية الهجينة (HEV) | ||

| السيارة الكهربائية الهجينة القابلة للشحن (PHEV) | ||

| كيمياء البطارية | الليثيوم أيون (NMC/LFP) | |

| الليثيوم المعدني الصلب | ||

| حمض الرصاص | ||

| تقنية الألواح الشمسية | السيليكون أحادي البلورة | |

| السيليكون متعدد البلورات | ||

| الأغشية الرقيقة (CIGS/البيروفسكايت) | ||

| هندسة الشحن | الشمسية فقط على متن السفينة | |

| الشحن الهجين الشمسي + القابل للشحن | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم المتوقع لسوق المركبات الشمسية بحلول عام 2030؟

من المتوقع أن يصل سوق المركبات الشمسية إلى 2.41 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 31.20%.

أي منطقة تقود الاعتماد الحالي للمركبات الشمسية؟

تحتفظ منطقة آسيا والمحيط الهادئ بنسبة 56.79% من مبيعات عام 2024، مدفوعة بحجم التصنيع الكهروضوئي الصيني وقوة البحث والتطوير الشمسي اليابانية.

لماذا تعتبر الأساطيل التجارية حرجة للنمو المستقبلي؟

تسمح المساحات الأكبر للأسقف على الشاحنات والحافلات بقوة كهربائية شمسية أكبر، ويستفيد مشغلو الأساطيل من انخفاض التكلفة الإجمالية للملكية، مما يدفع القطاعات التجارية نحو معدل نمو سنوي مركب قدره 55.39% إلى عام 2030.

كيف تؤثر البطاريات الصلبة على تصميم المركبات الشمسية؟

تضاعف كثافة الطاقة، وتقلل من وزن الحزمة، وتقبل معدلات شحن متغيرة، مما يمكّن من هياكل أخف ومدى شمسي ممتد.

آخر تحديث للصفحة في: