حجم وحصة سوق أجهزة حديثي الولادة وما قبل الولادة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

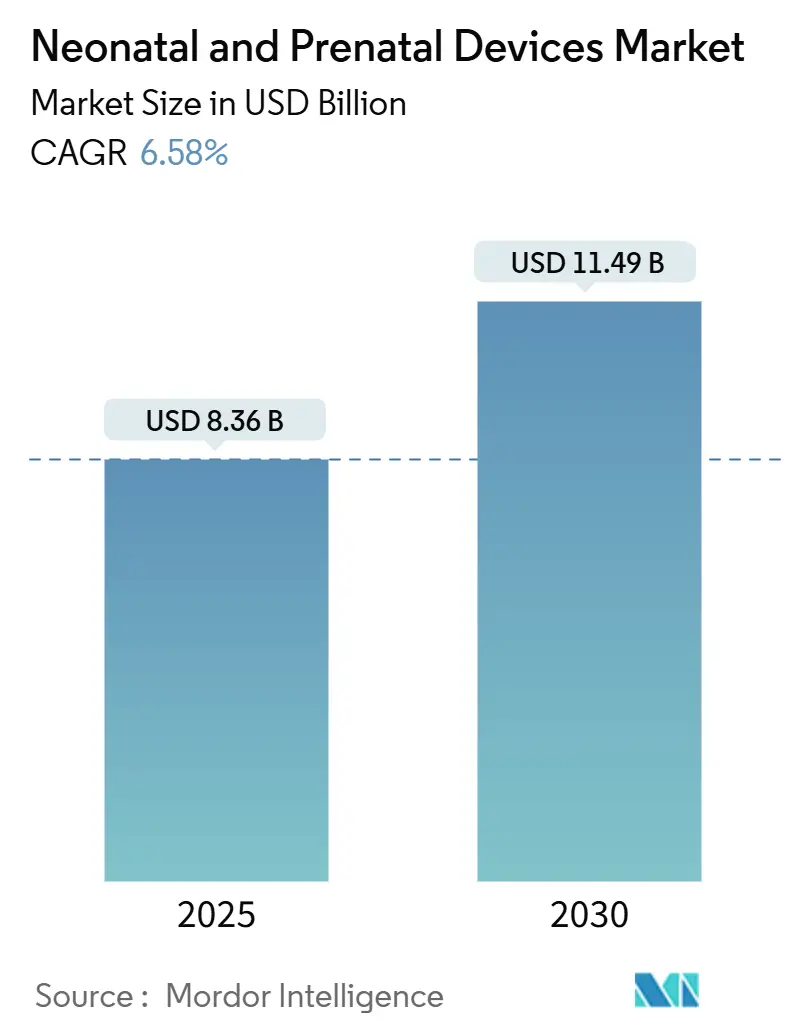

| حجم السوق (2025) | 8.36 مليار دولار أمريكي |

| حجم السوق (2030) | 11.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.58% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة حديثي الولادة وما قبل الولادة من قبل Mordor Intelligence

يُقدر حجم سوق أجهزة حديثي الولادة وما قبل الولادة بـ 8.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 11.49 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.58% خلال فترة التوقعات (2025-2030).

تأتي مرونة الطلب من تزايد تعقيد الرعاية الطبية أكثر من توسع أحجام المواليد، حيث تبقى معدلات الولادة المبكرة في الولايات المتحدة عند 10.4% بينما انخفضت وفيات حديثي الولادة قبل اليوم الثامن والعشرين بنسبة 43%. يؤدي الاعتماد المتزايد على الموجات فوق الصوتية المدعومة بالذكاء الاصطناعي، والحاضنات المحمولة، والمراقبة عن بُعد إلى توسيع الوصول للعلاج وخفض التكاليف في وقت تزن فيه المستشفيات الاستثمار في السعة مقابل عدم اليقين في التسديد. تتسارع الأنشطة التنافسية حيث تتشارك العلامات التجارية الرائدة مع شركات البرمجيات للدفاع عن حصتها، بينما يسعى المبتكرون منخفضو التكلفة وراء القطاعات الريفية والأسواق الناشئة غير المخدومة جيداً. تعطي إصلاحات التسديد التي تدعم الرعاية الموزعة أخيراً جاذبية تجارية لمراقبة حديثي الولادة المنزلية، مما يعيد تشكيل مسار نمو سوق أجهزة حديثي الولادة وما قبل الولادة.

الاستنتاجات الرئيسية للتقرير

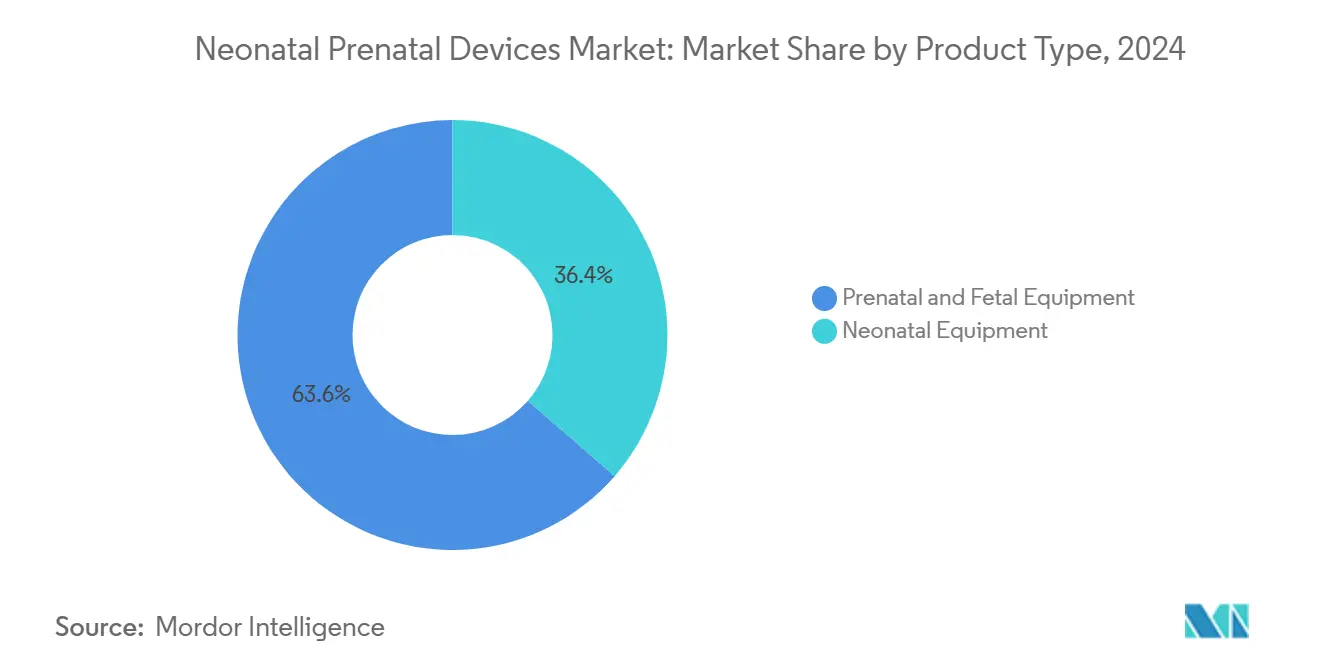

- حسب نوع المنتج، تصدرت معدات ما قبل الولادة والأجنة بحصة إيرادات قدرها 63.62% في عام 2024؛ من المتوقع أن تتوسع المعدات الخاصة بحديثي الولادة بمعدل نمو سنوي مركب قدره 9.93% حتى عام 2030.

- حسب التكنولوجيا، سيطرت المراقبة غير التداخلية على 52.16% من حجم سوق أجهزة حديثي الولادة وما قبل الولادة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.60% حتى عام 2030.

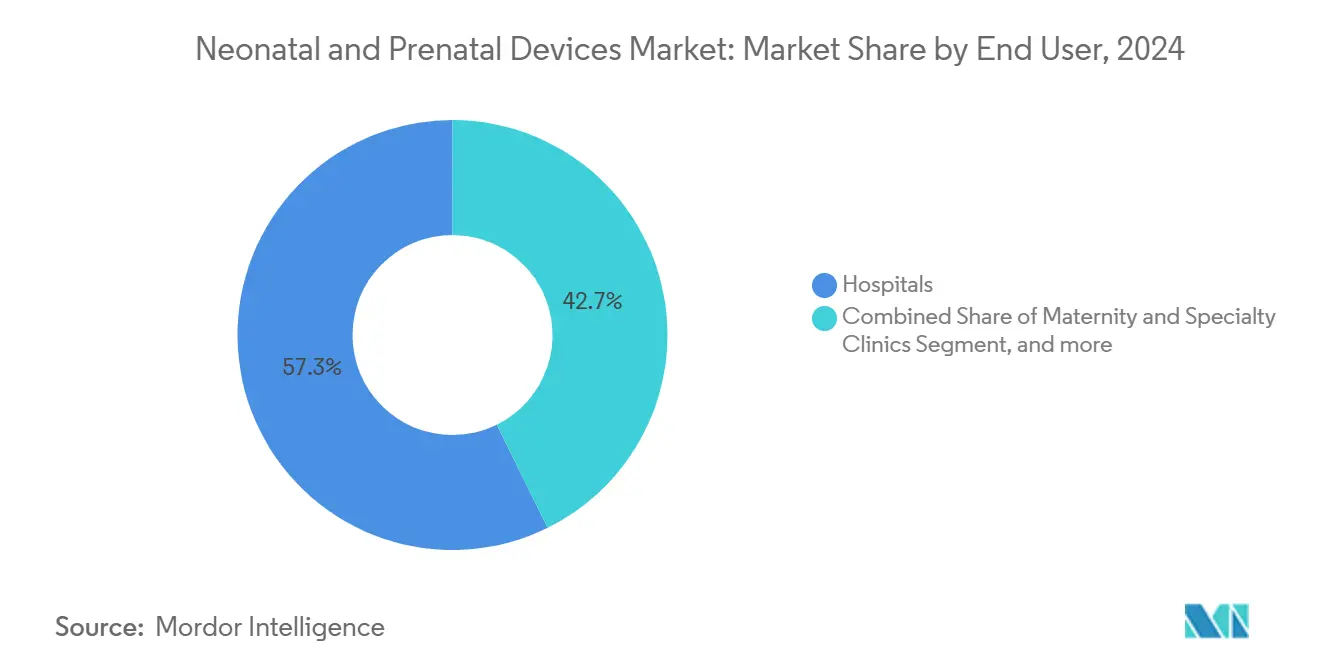

- حسب المستخدم النهائي، احتلت المستشفيات 57.34% من حصة سوق أجهزة حديثي الولادة وما قبل الولادة في عام 2024، بينما تسجل بيئات الرعاية المنزلية وعن بُعد أسرع معدل نمو سنوي مركب متوقع عند 8.72% حتى عام 2030.

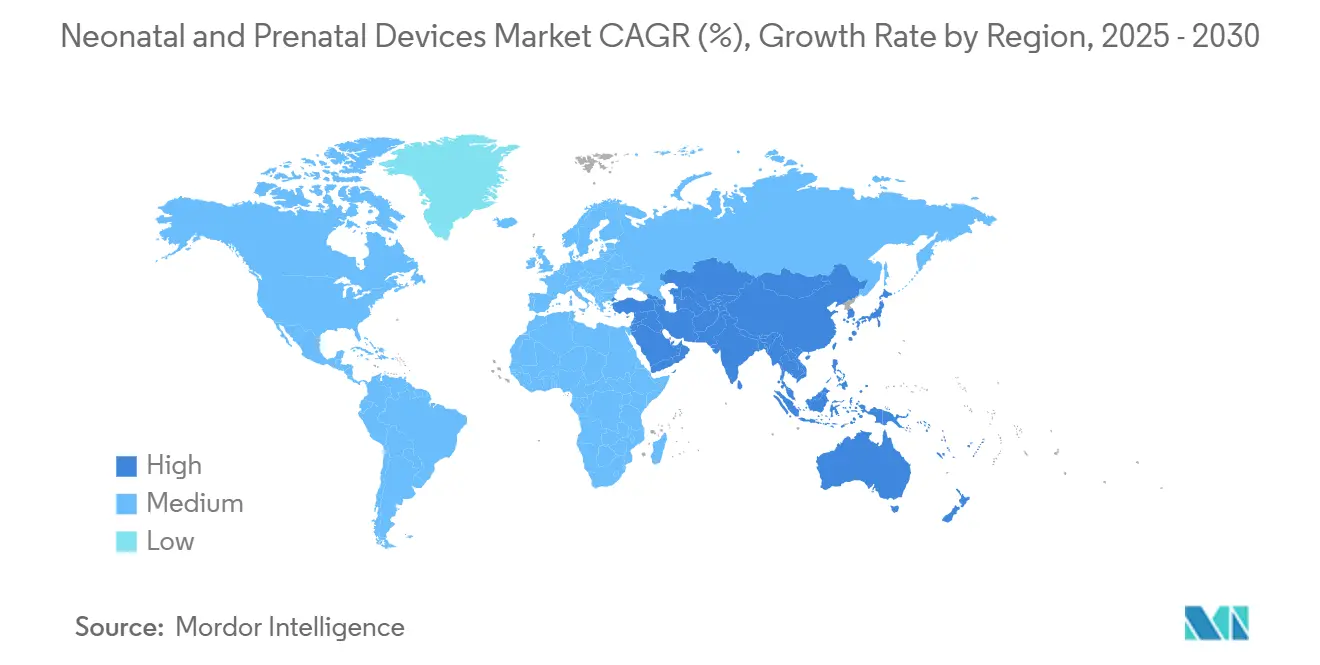

- حسب الجغرافيا، مثلت أمريكا الشمالية 37.26% من إيرادات عام 2024، لكن من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 9.08% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة حديثي الولادة وما قبل الولادة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الولادات المبكرة | +1.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأفريقيا جنوب الصحراء | متوسط الأمد (2-4 سنوات) |

| النمو في حالات الحمل عالية الخطورة وأحجام الفحص قبل الولادة | +0.8% | الاقتصادات المتقدمة، مع التوسع إلى الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| توسع قدرة وحدة العناية المركزة لحديثي الولادة في الأسواق الناشئة | +1.5% | نواة منطقة آسيا والمحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| برامج مراقبة الأجنة الشاملة المدعومة حكومياً | +0.9% | الاتحاد الأوروبي وبلدان مختارة من منطقة آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اعتماد مراقبة حديثي الولادة عن بُعد المدعومة بالذكاء الاصطناعي في البيئات المنزلية | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، الاعتماد المبكر في المناطق الحضرية بآسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تطوير حاضنات محمولة منخفضة التكلفة للعيادات خارج الشبكة | +0.7% | أفريقيا جنوب الصحراء، الهند الريفية، وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الولادات المبكرة

تبقي معدلات الولادة المبكرة المرتفعة باستمرار سوق أجهزة حديثي الولادة وما قبل الولادة تحت ضغط طلب هيكلي. تظهر بيانات الولايات المتحدة 373,902 ولادة مبكرة في عام 2023، وتبقى المعدلات الأعلى بين الرضع السود عند 14.7% ورضع الهنود الأمريكيين أو سكان ألاسكا الأصليين عند 12.4%. تضخم حالات الحمل المتعدد، والتي تزيد احتمالية ولادتها مبكراً سبع مرات عن حالات الحمل المفرد، احتياجات المعدات مع ارتفاع علاجات الخصوبة. تسرّع المستشفيات، بالتالي، الاستثمار في الحاضنات المتقدمة وأجهزة التنفس الصناعي والتحليلات التنبؤية التي يمكنها الإشارة إلى الإنتان أو التهاب الأمعاء والقولون النخري أبكر من المراقبة اليدوية. مجتمعة، تترجم هذه العوامل إلى حجم ثابت لأجهزة دعم الحياة حتى مع استقرار إجماليات المواليد في الاقتصادات المتقدمة.

النمو في حالات الحمل عالية الخطورة وأحجام الفحص قبل الولادة

يرتفع عمر الأمهات في معظم الدول مرتفعة الدخل، مما يرفع نسبة حالات الحمل المصنفة كعالية الخطورة ويغذي الطلب على التصوير المتطور قبل الولادة. النساء في سن الأربعين وما فوق شهدن معدلات ولادة مبكرة بنسبة 14.6% في عام 2023، أعلى بكثير من المتوسط الوطني. تكتشف الموجات فوق الصوتية القائمة على الذكاء الاصطناعي الآن 95% من عيوب الأنبوب العصبي، بينما تصل خوارزميات التصنيف بالتعلم الآلي إلى دقة تشخيصية بنسبة 71.5% في مجموعات البيانات الاختبارية.[1]Frontiers in Pediatrics, "Machine Learning in Neonatal Imaging," frontiersin.org يتسارع الاستخدام السريري لأن مراجعات الموجات فوق الصوتية عن بُعد تسمح للأخصائيين بخدمة العيادات المجتمعية، مما يسد الفجوة الناتجة عن انخفاض تغطية الرعاية السابقة للولادة في الثلث الأول إلى 76.1% في عام 2023. تجمع أجهزة مراقبة الأمهات القابلة للارتداء بين مستشعرات معدل ضربات القلب وأكسجين الدم والنشاط لإدارة مخاطر التدخين وسكري الحمل في الوقت الفعلي. تقلل مسارات الرعاية الرقمية الزيارات الشخصية غير الضرورية دون المساس بالنتائج، مما يخفض تكاليف النظام ويشجع تسديد دافعي التأمين لأجهزة ما قبل الولادة المتصلة.

توسع قدرة وحدة العناية المركزة لحديثي الولادة في الأسواق الناشئة

تواصل حكومات منطقة آسيا والمحيط الهادئ برامج استثمارية متعددة السنوات لتوسيع قدرة العناية المركزة لحديثي الولادة. تتتبع مجموعة CARE-Preterm الصينية الآن أكثر من 10,000 رضيع مبكر جداً يتم علاجهم عبر 60 وحدة عناية مركزة لحديثي الولادة، مما يشير إلى التدريب واعتماد التكنولوجيا على نطاق واسع. ترتفع مستويات التوظيف في مؤسسات صحة الأم والطفل الصينية كل عام، مع توقعات مواتية حتى عام 2026. كما يوسع المصنعون المحليون الصادرات إلى أوروبا والولايات المتحدة، مما يعيد تشكيل الديناميكيات التنافسية ويبقي ضغط الأسعار على الشركات المتعددة الجنسيات التقليدية. هذه التحركات، إلى جانب الإنفاق على البنية التحتية في الهند وإندونيسيا وفيتنام، تدعم أسرع توقعات نمو إقليمية لسوق أجهزة حديثي الولادة وما قبل الولادة.

اعتماد مراقبة حديثي الولادة عن بُعد المدعومة بالذكاء الاصطناعي في البيئات المنزلية

تجمع برامج الخروج المبكر للرضع الذين يعانون من صعوبات التغذية الآن بين مجموعات المراقبة عن بُعد المعتمدة من إدارة الغذاء والدواء الأمريكية والتي تتتبع اتجاهات الوزن والتنفس وتشبع الأكسجين من المنزل، مما يقلل متوسط مدة الإقامة بيومين لكل مريض.[2]Nature, "Remote Monitoring Cuts NICU Stay," nature.com أصبح SNOO Smart Sleeper أول جهاز معتمد للحفاظ على وضعية نوم الرضيع على الظهر، حيث يحافظ على الأطفال في محاذاة آمنة 98.7% من الوقت المراقب في التجارب.[3]Happiest Baby, "SNOO Smart Sleeper Clinical Data," happiestbaby.com تبرعت Masimo بأنظمة مراقبة الأطفال المنزلية الذكية Stork بقيمة 100,000 دولار أمريكي إلى March of Dimes لدعم الانتقال من المستشفى إلى المنزل، وكل نظام يتصل بسلاسة مع خوارزميات قياس النبض بالأكسجين SET الخاصة بالشركة. تلتصق المستشعرات الإلكترونية الجلدية الآن دون شريط لاصق وتنقل بيانات معدل ضربات القلب ودرجة الحرارة المستمرة، مما يقلل خطر إصابة الجلد ويحسن ثقة الوالدين. تظهر الاختبارات الميدانية في ريف غواتيمالا أن دعم اتخاذ القرار القائم على الهواتف الذكية والمدعوم بالذكاء الاصطناعي الطرفي يمكن أن يوجه القابلات خلال تقييمات الأجنة رغم محدودية الوصول للإنترنت عالي السرعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض معدلات المواليد في الاقتصادات المتقدمة | -1.8% | أمريكا الشمالية، والاتحاد الأوروبي، وبلدان منطقة آسيا والمحيط الهادئ المتقدمة | طويل الأمد (≥ 4 سنوات) |

| التكلفة الرأسمالية العالية وعقبات التسديد | -1.1% | عالمي، مع تأثير حاد في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| محدودية موظفي رعاية حديثي الولادة المهرة في المستشفيات الريفية | -0.9% | المناطق الريفية عالمياً، متركزة في أمريكا الشمالية وأفريقيا جنوب الصحراء | متوسط الأمد (2-4 سنوات) |

| اضطرابات سلسلة التوريد للمكونات الإلكترونية الحيوية | -0.7% | عالمي، مع أعلى تأثير في المناطق المعتمدة على الاستيراد | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

انخفاض معدلات المواليد في الاقتصادات المتقدمة

من المتوقع أن تنزلق الخصوبة العالمية إلى 1.83 بحلول عام 2050 و1.59 بحلول عام 2100، أقل بكثير من معدل الإحلال، مما يقطع الحجم الأساسي القابل للوصول إليه من قبل سوق أجهزة حديثي الولادة وما قبل الولادة في البلدان الأثرى. أبلغت الولايات المتحدة عن انخفاض 2% في المواليد و3% في معدل الخصوبة العام خلال عام 2023. تؤدي عمليات إغلاق وحدات الولادة إلى تفاقم مشاكل الوصول؛ أغلقت أكثر من 200 مستشفى ريفي خدمات المخاض والولادة، تاركة 2.3 مليون امرأة في "صحاري رعاية الأمومة". تستمر العوامل الاجتماعية والاقتصادية - تأخر الزواج والتعليم العالي ونفقات رعاية الأطفال - في كبح أرقام المواليد، وأظهرت الحوافز السياسية نجاحاً متواضعاً فقط في فرنسا وكوريا الجنوبية وسنغافورة. تعني المواليد المطلقة الأقل أن على الموردين التحول نحو معدات أعلى حدة وخدمات المراقبة المنزلية المساعدة للحفاظ على نمو الإيرادات في المناطق المتقدمة.

التكلفة الرأسمالية العالية وعقبات التسديد

تواجه الشركات المصنعة للأجهزة جداول زمنية تنظيمية طويلة وقواعد دفع غامضة تبطئ الاعتماد، مما يحلق 1.1 نقطة مئوية من معدل النمو السنوي المركب الأساسي. يتطلب السوق الأمريكي للأجهزة الطبية البالغ 156 مليار دولار أمريكي تحديد ترميز وتغطية منفصلة تتجاوز تصريح إدارة الغذاء والدواء، مما يمدد فترات الاسترداد للحلول الجديدة لحديثي الولادة. عمل أكثر من 25% من المستشفيات الريفية بخسارة في السنة المالية 2022، والعديد منها ألغى خدمات التوليد لأن التسديدات لا يمكنها تعويض احتياجات التوظيف على مدار الساعة. كشفت جائحة كوفيد-19 عن سلاسل توريد إلكترونية هشة، ونقص الرقائق المستمر يرفع النفقات الرأسمالية لأجهزة المراقبة ومنصات التصوير. تضيف رسوم المستخدمين لإدارة الغذاء والدواء لعام 2025 تكلفة إضافية، رغم أن الخصومات للشركات الصغيرة تخفف العبء جزئياً. مجتمعة، تدفع هذه الضغوط مقدمي الخدمة نحو نماذج الإيجار والاشتراك والدفع لكل فحص، مما يغير كيفية تحقيق سوق أجهزة حديثي الولادة وما قبل الولادة الدخل من التكنولوجيا.

تحليل القطاعات

حسب نوع المنتج: معدات حديثي الولادة تتفوق على نمو ما قبل الولادة

من المتوقع أن ترتفع إيرادات معدات حديثي الولادة بمعدل نمو سنوي مركب قدره 9.93% حتى عام 2030، متفوقة على فئة أجهزة ما قبل الولادة والأجنة رغم أن أجهزة ما قبل الولادة احتلت 63.62% من سوق أجهزة حديثي الولادة وما قبل الولادة في عام 2024. ينمو حجم سوق أجهزة حديثي الولادة وما قبل الولادة المرتبط بالحاضنات بأسرع معدل لأن المستشفيات تترقى إلى وحدات محمولة تعمل بالبطارية تكلف جزءاً من النماذج التقليدية مع تلبية معايير استقرار درجة الحرارة ISO. تواجه المرافق منخفضة الموارد في بنغلاديش فجوة قدرها 20,000 وحدة، والأنظمة المدمجة المسعرة حوالي 250 جنيه إسترليني تقلل حواجز الشراء وتحفز العطاءات الحكومية. تعتمد أنظمة العلاج الضوئي مصابيح LED طويلة الأمد تقطع استهلاك الطاقة 60%، مما يشجع الاعتماد في العيادات خارج الشبكة. تدمج منصات التهوية خوارزميات تنبؤية تشير إلى ضائقة تنفسية قبل دقائق من الإنذارات التقليدية، مما يساعد مقدمي الرعاية على التدخل قبل أن ينخفض تشبع الأكسجين إلى عتبات حرجة.

معدات ما قبل الولادة والأجنة، بينما لا تزال أكبر مساهم في إيرادات سوق أجهزة حديثي الولادة وما قبل الولادة، تتقدم بوتيرة أبطأ لأن الانتشار عالٍ بالفعل بين مراكز الرعاية الثالثة. الموجات فوق الصوتية المعززة بالذكاء الاصطناعي، المتمثلة في خط Voluson Signature من GE HealthCare، تقلل الوقت من الفحص إلى التقرير بنسبة تصل إلى 40% دون المساس بدقة التشخيص. يوسع الرنين المغناطيسي للأجنة دوره في كشف تشوهات الجهاز العصبي المركزي عندما تكون نتائج الموجات فوق الصوتية غير حاسمة، مما ينشئ قطاعاً فرعياً أصغر ولكن أعلى قيمة. ترتبط أجهزة قياس الأكسجين بالنبض عن بُعد ببوابات التطبيب عن بُعد حتى يتمكن أطباء التوليد من مراقبة حالات الحمل عالية الخطورة من بعيد، وهو أمر قيم في المناطق التي لا تتلقى فيها 2.3% من الأمهات أي رعاية سابقة للولادة. ومع ذلك، فإن نضج السوق وتشديد ميزانيات المستشفيات يلطف النمو نسبياً للأجهزة المركزة على حديثي الولادة، مما يدفع الموردين لتركيز موارد البحث والتطوير على تطبيقات ما بعد الولادة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: المراقبة غير التداخلية تهيمن من خلال الابتكار

شكلت المنصات غير التداخلية 52.16% من إيرادات سوق أجهزة حديثي الولادة وما قبل الولادة في عام 2024 ومن المتوقع أن تنمو 7.60% سنوياً، مما يعكس تفضيل دافعي التأمين والأطباء لحلول أقل خطر عدوى. قياس التصوير الضوئي بالكاميرا يقيس سرعة موجة النبض دون ملامسة الجلد، بينما تراقب أجهزة الاستشعار الرادارية التنفس من خلال البطانيات، مما يمنع الصدمة الجلدية المتعلقة بالأقطاب في الرضع منخفضي الوزن جداً عند الولادة. وثقت أجنحة الولادة الفنلندية انخفاضاً بنسبة 41% في اعتلال الدماغ الوليدي بعد إدخال تقييم متزامن لنبض الأم ومعدل ضربات قلب الجنين، مما يؤكد مكاسب السلامة التي تدعم التسديد. هاجرت مطيافية الدماغ بالأشعة تحت الحمراء القريبة من البحث إلى جانب السرير بعد أن مكن تصنيف إدارة الغذاء والدواء من الفئة الثانية مسارات تصريح مبسطة، موسعة مراقبة الأكسجين الدماغي في الوقت الفعلي.

تبقى التقنيات التداخلية ضرورية للمواليد الأكثر مرضاً الذين يحتاجون قياس غازات الدم الشرياني، ولكن النمو يتخلف بسبب بروتوكولات مكافحة العدوى وعبء عمل الممرضات. الأنظمة المختلطة التي تتحول بين الأوضاع غير التداخلية والتداخلية وفقاً للحدة تسمح للأطباء بتقليل وقت بقاء القسطار، مزاوجة السلامة مع عمق البيانات. الوحدات اللاسلكية تبسط إدارة الخط وتقطع إجهاد الإنذار لأن خوارزميات الذكاء الاصطناعي تعدل عتبات التنبيه بناء على بيانات اتجاه المريض. هذه التطورات تعزز التحول الهيكلي نحو المراقبة الذكية بدلاً من فئات الأجهزة المعزولة، تطور سيحدد القيمة المتميزة في صناعة أجهزة حديثي الولادة وما قبل الولادة.

حسب المستخدم النهائي: الرعاية المنزلية تعطل هيمنة المستشفيات

لا تزال المستشفيات تمثل 57.34% من المبيعات العالمية لعام 2024، لكن بيئات الرعاية المنزلية وعن بُعد تظهر أقوى زخم للأمام عند معدل نمو سنوي مركب 8.72%، مما يؤكد اللامركزية التدريجية لسوق أجهزة حديثي الولادة وما قبل الولادة. البرامج السريرية التي تستخدم الموازين المتصلة وأجراس النوم ومقاييس الأكسجين بالنبض قصرت متوسط مدة الإقامة في وحدة العناية المركزة لحديثي الولادة بيومين، مما وفر 4,500 دولار أمريكي لكل حلقة رضيع على تكاليف الجناح. منصة Stork من Masimo، التي تستفيد من خوارزميات SET بدرجة المستشفى، تظهر كيف يمكن للتغليف بدرجة المستهلك تقديم أداء بدرجة طبية عندما يكون تصريح إدارة الغذاء والدواء مدمجاً.

عيادات الولادة والمراكز الخارجية تنشر وحدات تحكم بالموجات فوق الصوتية المحمولة التي تزن أقل من 6 كغ وتبث الصور إلى PACS السحابي لمراجعة الأخصائيين، مما يقلل سفر المرضى ويحرر فترات الأشعة في المستشفيات. مراكز الجراحة الإسعافية توسع نطاقها لتشمل إجراءات حديثي الولادة مثل إغلاق القناة الشريانية السالكة باستخدام قساطر مصغرة تسمح بالخروج في نفس اليوم. مجموعات الأدوات الحكومية، مثل مجموعة إمدادات المواليد الجدد من وزارة الصحة والخدمات الإنسانية الأمريكية، تظهر دعم صانعي السياسة للرعاية الموزعة من خلال توفير الأساسيات مباشرة للعائلات. حقق هذا النهج رضا بنسبة 97% وخفف القلق بعد الولادة. بينما يضع دافعو التأمين اللمسات الأخيرة على أطر تسديد المراقبة عن بُعد، سيحول الموردون دولارات التسويق نحو القناة المنزلية، خاصة في البلدان التي لديها أنظمة دفع مقطوعة تفضل تكاليف الرعاية الإجمالية الأقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت أمريكا الشمالية على 37.26% من الإيرادات العالمية في عام 2024، مرتكزة على بصمات وحدة العناية المركزة لحديثي الولادة الكبيرة، وتغطية التأمين الخاص القوية، وبيئة تنظيمية تفضل الابتكار المستمر. ومع ذلك تنشأ عقبات هيكلية من انخفاض المواليد السنوي بنسبة 2%، وأكثر من 200 مستشفى ريفي أغلقت أجنحة المخاض، مما يقيد الوصول خارج المراكز الحضرية. نموذج الدافع الواحد في كندا يستمر في شراء المعدات المتميزة، لكن الميزانيات المقيدة تطيل دورات الاستبدال. مستشفيات الضمان الاجتماعي في المكسيك تعتمد أجهزة مراقبة متوسطة المدى بينما توازن التكلفة والحدة المتزايدة.

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 9.08% حتى عام 2030، مما يجعلها المنطقة الأسرع نمواً في سوق أجهزة حديثي الولادة وما قبل الولادة. تلتزم الصين وحدها بمليارات اليوان الصيني للبنية التحتية لحديثي الولادة، بينما مخطط الحوافز المرتبط بالإنتاج في الهند ينقل تجميع الأجهزة داخلياً، مما يخفض التكاليف المسلمة. المستشفيات اليابانية وكوريا الجنوبية تسعى وراء التصوير بالذكاء الاصطناعي لإدارة القوى العاملة السريرية المتقدمة في السن، مما يضمن استمرار نمو القطاعات المتميزة رغم ركود أحجام المواليد. دول جنوب شرق آسيا، بما في ذلك إندونيسيا وفيتنام، تفتح مستشفيات جديدة للأم والطفل تحت نماذج الشراكة بين القطاعين العام والخاص، مستوردة حاضنات وأجهزة مراقبة متوسطة المستوى توازن مجموعات الميزات مع السعر.

تتقدم أوروبا بوتيرة أكثر ثباتاً حيث تعطي مواعيد نهائية لتنظيم الأجهزة الطبية الأولوية لإنفاق الامتثال على التوسع في المجال الأخضر، رغم أن القواعد الموحدة تبسط عمليات الإطلاق عبر الاتحاد الأوروبي للبرمجيات المدفوعة بالذكاء الاصطناعي. الشرق الأوسط وأفريقيا، إلى جانب أمريكا الجنوبية، تبقى ناشئة لكنها مهمة استراتيجياً لأن البنية التحتية المحمولة أولاً تمكن القفز إلى الأجهزة المتصلة بالسحابة دون التكلفة التقليدية للشبكات السلكية. الحاضنات المحمولة وأجهزة المراقبة العاملة بالطاقة الشمسية ترى أعلى جذب في هذه الجغرافيات، مما يؤكد الصلة العالمية للابتكار المقتصد.

المشهد التنافسي

السوق المدروس هو سوق مجمع، بسبب وجود لاعبين مختلفين صغار وكبار في السوق. يحتفظ الموردون الراسخون بسيطرة معتدلة، مما ينتج عنه تركز في سوق أجهزة حديثي الولادة وما قبل الولادة يوصف بأنه متوازن بين قادة النطاق ومجال واسع من الأخصائيين. تنشر GE HealthCare استراتيجية متعددة الأوجه تجمع النمو غير العضوي، مثل استحواذ Intelligent Ultrasound بقيمة 51 مليون دولار أمريكي، مع شراكات سحابية باستخدام خدمات الذكاء الاصطناعي التوليدي من AWS لأتمتة تفسير الصور. Masimo، مع إيرادات الرعاية الصحية 2024 البالغة 1.395 مليار دولار أمريكي، تمدد امتيازها القوي في قياس الأكسجين بالنبض لحديثي الولادة إلى القطاع المنزلي وتتماشى مع مجموعات الدعوة مثل March of Dimes لتعزيز المصداقية السريرية. Philips وSamsung Medison وGetinge تدمج وحدات الذكاء الاصطناعي في الأجهزة الموجودة لحبس أنظمة العملاء البيئية، كما رأينا في فوز Getinge بـ FDA 510(k) لمنصة دعم القرار السريري Talis.

الشركات الناشئة تسعى وراء الاحتياجات غير الملباة من خلال اختراعات مستهدفة. جمعت Novocuff 26 مليون دولار أمريكي لتطوير جهاز يدعم عنق الرحم ميكانيكياً لمنع الولادة المبكرة، معالجة فجوة تدخل في حالات الحمل تحت 30 أسبوع حمل. NeoPrediX، المدعومة من Springhood Ventures، تطبق التحليلات التنبؤية على العلامات الحيوية لحديثي الولادة، مما يمكن الكشف المبكر عن فرط البيليروبين في الدم ونقص السكر في الدم. مخترعو حاضنة MOM القابلة للنفخ تلقوا اهتماماً إعلامياً عالمياً لأن تصميمهم البالغ 250 جنيه إسترليني يكلف 99% أقل من الأنظمة التقليدية، مما يوفر للحكومات إجابة قابلة للتطوير لنقص المعدات.

مخاطر سلسلة التوريد تدفع استراتيجيات إعادة التوطين. التشريع الأمريكي يحفز تصنيع أشباه الموصلات المحلي، وأعلنت عدة شركات أجهزة كبرى عن خطوط تجميع في تكساس وأريزونا لحماية توفر المكونات. اللاعبون الأوروبيون ينوعون مصادر لوحات الدوائر المطبوعة إلى بولندا والجمهورية التشيكية، مقللين الاعتماد على آسيا. المصنعون الصينيون يستثمرون في أدوات احتياطية داخل المحافظات الساحلية والداخلية لتخفيف تأخيرات الشحن. هذه التعديلات في السعة تشكل قوة التفاوض على كل من السعر وجداول التسليم، مما يؤثر في النهاية على قرارات الشراء في المستشفيات في جميع أنحاء العالم.

قادة صناعة أجهزة حديثي الولادة وما قبل الولادة

-

Atom Medical Corporation

-

GE Healthcare

-

Getinge AB

-

Koninklijke Philips NV

-

Natus Medical Incorporated

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: تشاركت GE HealthCare مع Raydiant Oximetry لتطوير تقنيات مراقبة الأجنة، مركزة على تحسين دقة وفعالية أجهزة مراقبة الرعاية السابقة للولادة من خلال قدرات قياس الأكسجين المحسنة.

- مارس 2025: أعلنت GE HealthCare وNVIDIA عن تعاون لتطوير تقنيات الأشعة السينية والموجات فوق الصوتية المستقلة، مستفيدة من البرمجيات المدعومة بالذكاء الاصطناعي لمعالجة نقص موظفي الرعاية الصحية وأتمتة مهام التصوير المتكررة في البيئات عالية الحجم.

- يناير 2025: كشفت GE HealthCare عن أنظمة الموجات فوق الصوتية Voluson Expert Series المحسنة مع تصريح FDA 510(k)، تتضمن أدوات مدعومة بالذكاء الاصطناعي بما في ذلك مجموعة SonoLyst للقياسات المؤتمتة والتركيز على الكشف المبكر في حالات الحمل عالية الخطورة.

- سبتمبر 2024: وافقت إدارة الغذاء والدواء على نظام Minima Stent للمواليد الجدد والرضع والأطفال الذين يزنون ما لا يقل عن 1.5 كغ، مصمم لإعادة فتح الشرايين الرئوية أو الأورطى المضيقة مع تحقيق توسيع الأوعية الناجح في 41 من 42 مريضاً دون كسر الدعامة.

نطاق تقرير سوق أجهزة حديثي الولادة وما قبل الولادة العالمي

وفقاً لنطاق هذا التقرير، أجهزة مراقبة الأجنة هي أدوات حيوية تستخدم بشكل روتيني في تدخلات أمراض النساء والتوليد لفحص صحة الجنين أثناء المخاض والولادة. تستخدم أجهزة حديثي الولادة على نطاق واسع في وحدات العناية المركزة لحديثي الولادة (NICUs)، حيث الآلات المعقدة وأجهزة المراقبة مصممة للاحتياجات الفريدة للأطفال الصغار. ينقسم سوق أجهزة حديثي الولادة وما قبل الولادة حسب نوع المنتج (معدات ما قبل الولادة والأجنة، ومعدات حديثي الولادة)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| معدات ما قبل الولادة والأجنة | أجهزة الموجات فوق الصوتية والتصوير بالموجات فوق الصوتية |

| دوبلر الجنين | |

| الرنين المغناطيسي للجنين | |

| أجهزة مراقبة قلب الجنين | |

| مقاييس الأكسجين بالنبض للجنين | |

| معدات أخرى لما قبل الولادة والأجنة | |

| معدات حديثي الولادة | الحاضنات |

| أجهزة مراقبة حديثي الولادة | |

| معدات العلاج الضوئي | |

| أجهزة المساعدة والمراقبة التنفسية | |

| معدات أخرى لرعاية حديثي الولادة |

| المراقبة التداخلية |

| المراقبة غير التداخلية |

| المستشفيات |

| عيادات الولادة والعيادات المتخصصة |

| بيئات الرعاية المنزلية وعن بُعد |

| مراكز الجراحة الإسعافية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | معدات ما قبل الولادة والأجنة | أجهزة الموجات فوق الصوتية والتصوير بالموجات فوق الصوتية |

| دوبلر الجنين | ||

| الرنين المغناطيسي للجنين | ||

| أجهزة مراقبة قلب الجنين | ||

| مقاييس الأكسجين بالنبض للجنين | ||

| معدات أخرى لما قبل الولادة والأجنة | ||

| معدات حديثي الولادة | الحاضنات | |

| أجهزة مراقبة حديثي الولادة | ||

| معدات العلاج الضوئي | ||

| أجهزة المساعدة والمراقبة التنفسية | ||

| معدات أخرى لرعاية حديثي الولادة | ||

| حسب التكنولوجيا | المراقبة التداخلية | |

| المراقبة غير التداخلية | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الولادة والعيادات المتخصصة | ||

| بيئات الرعاية المنزلية وعن بُعد | ||

| مراكز الجراحة الإسعافية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة حديثي الولادة وما قبل الولادة؟

قُدر السوق بـ 8.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.49 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتجات ينمو بأسرع معدل؟

معدات حديثي الولادة تتوسع بمعدل نمو سنوي مركب 9.93% بفضل الحاضنات المحمولة وأجهزة مراقبة الجهاز التنفسي المدفوعة بالذكاء الاصطناعي.

ما مدى أهمية المراقبة غير التداخلية في هذا السوق؟

احتلت المنصات غير التداخلية 52.16% من إيرادات عام 2024 ومن المتوقع أن تنمو 7.60% سنوياً حيث تعطي المستشفيات الأولوية لالتقاط البيانات الخالي من العدوى.

لماذا يُنظر إلى منطقة آسيا والمحيط الهادئ كمنطقة النمو الرئيسية؟

الاستثمار الواسع النطاق في وحدة العناية المركزة لحديثي الولادة في الصين والهند بالإضافة إلى حوافز التصنيع الداعمة تدفع المنطقة نحو معدل نمو سنوي مركب 9.08% حتى عام 2030.

كيف تؤثر الأجهزة المنزلية على ديناميكيات السوق؟

المراقبة عن بُعد تقلل مدة الإقامة في المستشفى ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب للمستخدم النهائي عند 8.72%، مما ينقل الإيرادات نحو المنصات الموجهة للمستهلك.

آخر تحديث للصفحة في: