حجم وحصة سوق تغليف الأجهزة الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

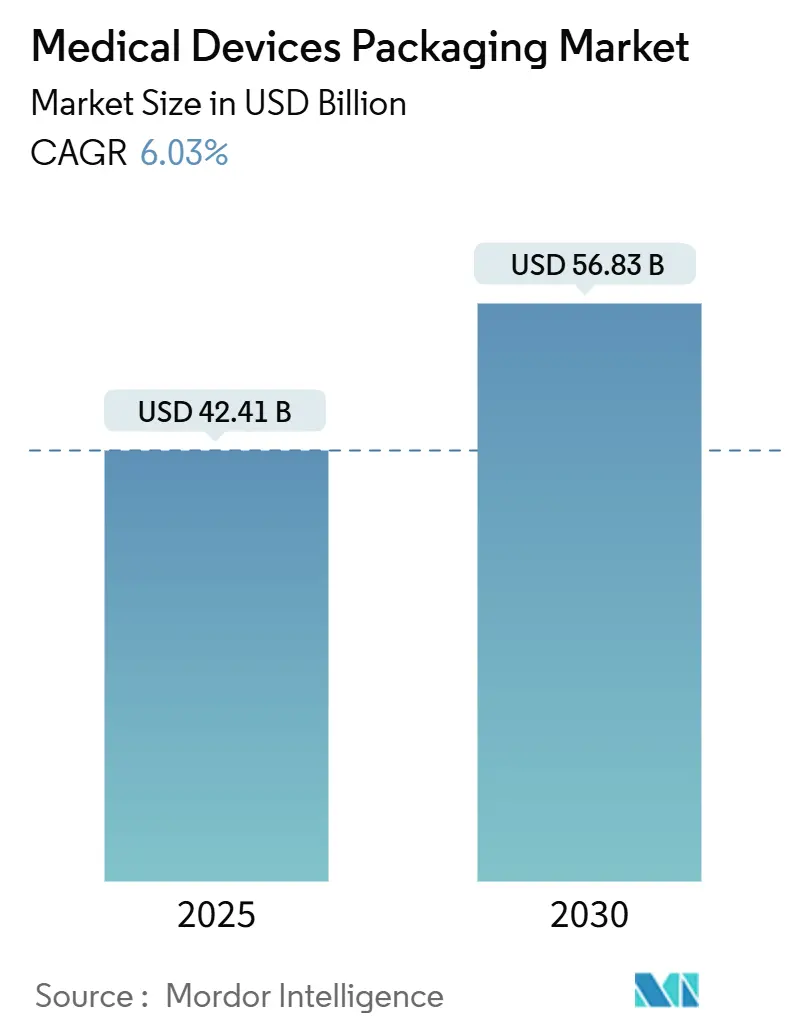

| حجم السوق (2025) | 42.41 مليار دولار أمريكي |

| حجم السوق (2030) | 56.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف الأجهزة الطبية من مؤسسة موردور إنتليجنس

يبلغ حجم سوق تغليف الأجهزة الطبية 42.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.83 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.03%. هذا الزخم مدعوم بمعايير تعقيم أكثر صرامة، والاعتماد السريع لتقنيات الملصقات الذكية، وخط أنابيب مستقر من الأجهزة الأقل تدخلاً والقابلة للارتداء التي تتطلب أشكال حاجزة عالية الأداء. تبقى الابتكارات المادية رافعة نمو أساسية لأن البوليمرات مثل الكوبوليمرات الأوليفينية الحلقية وبوليمرات البلور السائل تتحمل التعقيم عالي الحرارة بينما تمكن دمج الـ RFID. تستمر شبكات التعقيم التعاقدية في التوسع، مما يزيد من الطلب على العبوات الأولية المعيارية التي تؤدي بثبات عبر مرافق متعددة. في نفس الوقت، تقلبات تكاليف المواد الخام والقدرة المحدودة لأكسيد الإيثيلين تجبر المحولات على إعادة تصميم العبوات لطرق التعقيم البديلة، مما يخلق ضغوط تكلفة ونوافذ ابتكار. جغرافياً، تحافظ أمريكا الشمالية على القيادة السوقية بينما تحقق آسيا والمحيط الهادئ أسرع إيرادات تدريجية، بفضل بناء المستشفيات في الصين والهند والتصنيع المحلي المدعوم بالسياسات.

النقاط الرئيسية للتقرير

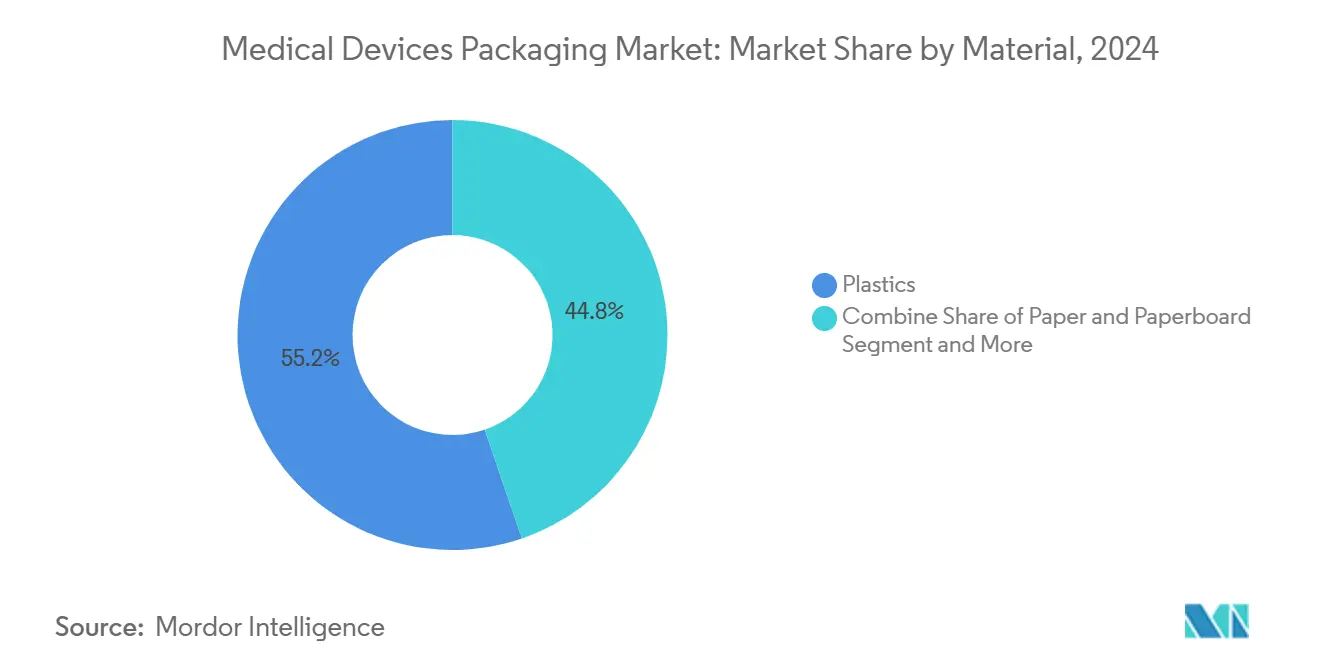

- حسب المادة، استحوذ البلاستيك على 55.23% من حصة سوق تغليف الأجهزة الطبية في عام 2024 بينما رفعت الدرجات المحسنة بيولوجياً القطاع إلى معدل نمو سنوي مركب قدره 8.22% حتى عام 2030.

- حسب نوع المنتج، تصدرت الأكياس والحقائب بحصة إيرادات قدرها 36.32% في عام 2024؛ من المتوقع أن تتوسع الصناديق والكراتين بمعدل نمو سنوي مركب قدره 9.32% حتى عام 2030.

- حسب التطبيق، شكّل التغليف المعقم 66.23% من حصة حجم سوق تغليف الأجهزة الطبية في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 8.78%.

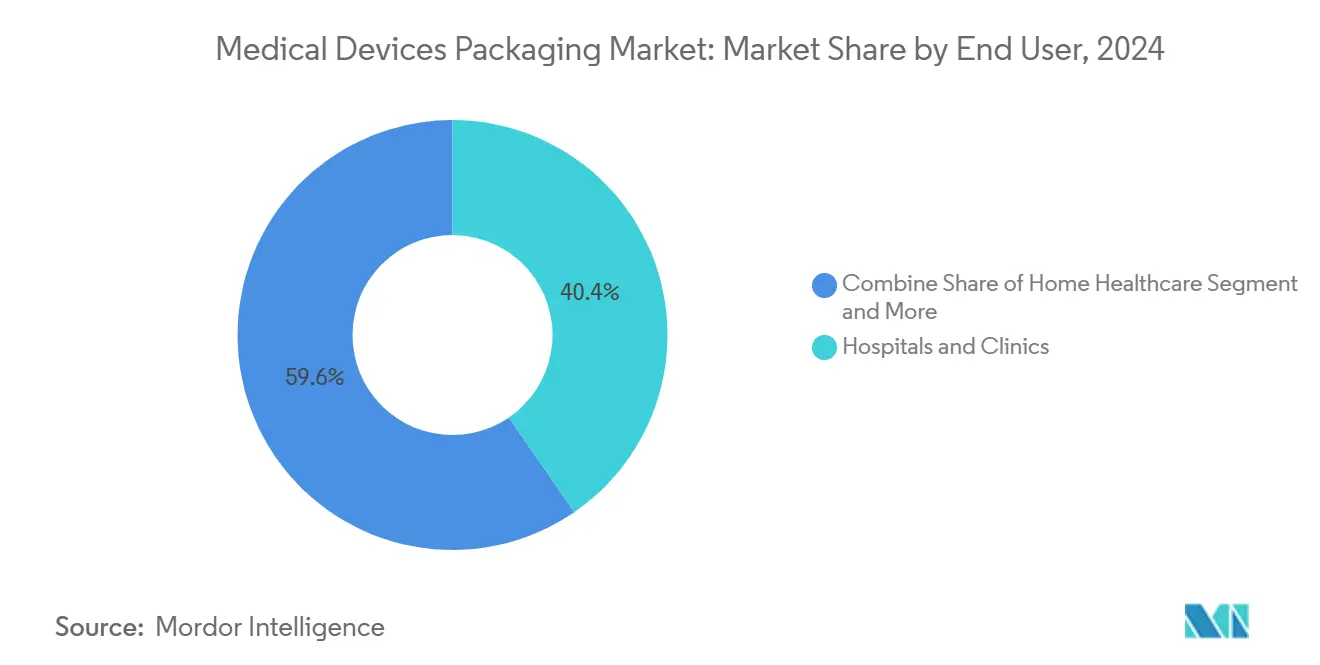

- حسب المستخدم النهائي، حملت المستشفيات والعيادات حصة 40.43% في عام 2024، بينما من المقرر أن تنمو منظمات التصنيع والتعقيم التعاقدية بمعدل نمو سنوي مركب قدره 10.32%.

- حسب مستوى التغليف، هيمنت العبوات الأولية بحصة 52.12% في عام 2024، بينما تسجل الأشكال الثالثية أعلى معدل نمو سنوي مركب قدره 8.12% بدعم من طرق الإمداد العالمية الأطول.

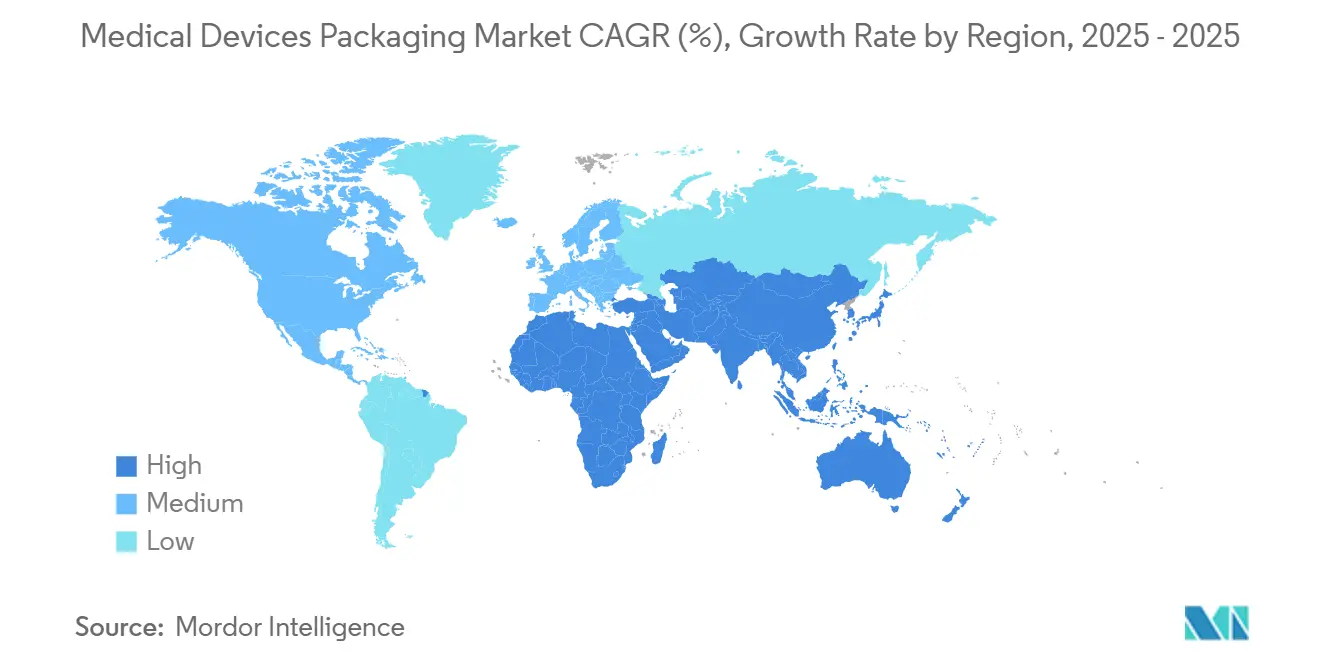

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 35.43% في عام 2024؛ تظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 10.83% حتى عام 2030.

اتجاهات ورؤى سوق تغليف الأجهزة الطبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على أشكال مدة الصلاحية الممتدة | +1.2% | عالمي، مع تركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| النمو في الأجهزة الأقل تدخلاً والقابلة للارتداء | +1.5% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| لوائح التعقيم العالمية الأكثر صرامة (ISO 11607، EU MDR، FDA) | +0.8% | عالمي، مع تأثير فوري في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| دمج تتبع الملصقات الذكية RFID/UDI | +0.6% | عالمي، مع التبني المبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| الكشف عن البصمة الكربونية يدفع المواد الأحادية | +0.4% | بقيادة الاتحاد الأوروبي، يتوسع إلى أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسع شبكات التعقيم التعاقدية المدعومة خارجياً | +0.9% | عالمي، مع نمو سريع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على أشكال مدة الصلاحية الممتدة

يريد مقدمو الرعاية الصحية أجهزة تبقى قابلة للاستخدام لخمس إلى سبع سنوات لأن التأهب للجائحة والوصول الريفي يمد دورات التجديد. تحقق أفلام الحاجز المدمجة بكحول الإيثيلين الفينيلي والبوليستر المعدني هذا البقاء الآن، وتوسع دوبونت في كوستاريكا عام 2025 - بإضافة 16,000 قدم مربع مخصص فقط لعبوات تايفيك المعقمة - يؤكد على الدفعة العالمية للحواجز المتفوقة. أصبحت بروتوكولات الشيخوخة المعجلة والاستقرار في الوقت الفعلي روتينية، مما يحول الاختيار المادي نحو البوليمرات المتميزة رغم أسعار الشراء الأعلى.

النمو في الأجهزة الأقل تدخلاً والقابلة للارتداء

تتميز أدوات التنظير البطني الجديدة والأجهزة القابلة للارتداء المتصلة بأشكال هندسية معقدة وإلكترونيات حساسة تتطلب احتواء لطيف ومعقم. تهيمن الصواني المتشكلة حرارياً مع التجاويف المخصصة لمجموعات الجراحة الصغيرة، بينما تناسب الأكياس المرنة المدمجة بالأحبار الحساسة لدرجة الحرارة الرقع الذكية المخصصة للاستخدام المنزلي. يخفف علماء التغليف أيضاً من هجرة المواد اللاصقة لضمان سلامة الجلد لأجهزة الاستشعار القابلة للارتداء، وهو تحدٍ ذكره مكاملو الأجهزة المقابلين عبر عيادات آسيا والمحيط الهادئ.

لوائح التعقيم العالمية الأكثر صرامة

بطاريات اختبار ISO 11607 المنقحة ولائحة الأجهزة الطبية للاتحاد الأوروبي تلزم الآن بالتحقق الشامل من قوة الختم والحاجز الميكروبي. إنذار إدارة الأغذية والدواء لعام 2024 بعد أكسدة زراعة المفاصل المرتبطة بالعبوات المعيبة عزز تركيز المنظم على تسرب الأكسجين. [1]إدارة الأغذية والدواء، "المخاطر: أجهزة استبدال المفاصل من إكزاكتك بالتغليف المعيب،" fda.govيستثمر المصنعون بالتالي في مختبرات التحقق الداخلية، مما يرفع النفقات الرأسمالية لكن يسرع الموافقات على أنظمة الحاجز من الجيل التالي.

دمج تتبع الملصقات الذكية RFID/UDI

تطالب وكالات UDI صانعي الأجهزة بدمج معرفات إلكترونية تتحمل التعقيم والتوزيع. تتتبع العبوات الأولية المدعومة بـ RFID الآن تجاوزات درجة الحرارة والاهتزاز والرطوبة في الوقت الفعلي، قدرة تكتسب زخماً بينما يتجه سوق أجهزة الصين نحو 210 مليار دولار أمريكي بحلول عام 2025. [2]شبكة كامبريدج، "رؤى حول سوق الأجهزة الطبية في الصين لعام 2025،" cambridgenetwork.co.uk تردع تجارب البلوك تشين أيضاً المنتجات المقلدة، مما يوفر لحاملي العلامات التجارية سجلات منشأ غير قابلة للتغيير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء تكلفة الامتثال التنظيمي | -0.7% | عالمي، مع أعلى تأثير في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| أسعار البوليمر الطبية المتقلبة | -1.1% | عالمي، مع تأثير شديد في أسواق آسيا والمحيط الهادئ الحساسة للتكلفة | المدى القصير (≤ سنتان) |

| ندرة الراتنجات الحيوية ومعاد تدوير ما بعد الاستهلاك | -0.5% | عالمي، مع تأثير حاد في الاتحاد الأوروبي بسبب ولايات الاستدامة | المدى المتوسط (2-4 سنوات) |

| استدعاءات فشل الختم في التجارة الإلكترونية للسلسلة الباردة | -0.3% | عالمي، مع تركز في التجارة الإلكترونية في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

عبء تكلفة الامتثال التنظيمي

ارتفعت نفقات التحقق 25-30% تحت لائحة الأجهزة الطبية للاتحاد الأوروبي لأن كل تكوين عبوة يجب أن يجتاز بطاريات التوافق الحيوي والشيخوخة المعجلة ومحاكاة التوزيع. تجمع المحولات الأصغر منصات لكبح تكرار الاختبار، لكن هذا يمكن أن يضر بملاءمة التطبيق. التعقيد يغذي قطاع استشاري متخصص يوجه تجميع الملف بأسعار متميزة.

أسعار البوليمر الطبية المتقلبة

ارتفع البولي إيثيلين والبولي بروبيلين الطبيان 15-20% منذ عام 2024 وسط اضطرابات الإمداد وتقليص المصافي. يبقى الراتنج المعاد التدوير بعد الاستهلاك نادراً، مما يجعل تحقيق التعهدات المستدامة أكثر تكلفة. تستجيب الشركات بإتفاقيات الشراء متعددة السنوات التي تحبس الأسعار لكن تربط رأس المال العامل، نقطة ألم حادة للمحولات متوسطة المستوى عبر جنوب شرق آسيا.

تحليل القطاعات

حسب المادة: البلاستيك يهيمن من خلال الابتكار

احتفظ البلاستيك بـ 55.23% من سوق تغليف الأجهزة الطبية في عام 2024، والقطاع يقود النمو بمعدل نمو سنوي مركب قدره 8.22% حتى عام 2030. تمكن البوليمرات المتقدمة مثل الكوبوليمرات الأوليفينية الحلقية من التعقيم بالبخار والبلازما دون التواء، بينما تدعم بوليمرات البلور السائل دمج الدوائر الذكية. نتيجة لذلك، يسجل سوق تغليف الأجهزة الطبية هجرة ثابتة بعيداً عن الزجاج والمعدن الموروثين للعبوات الأولية. يستمر الكرتون في الأدوار الثانوية حيث الكفاءة في التكلفة تتفوق على أداء الحاجز. البلاستيك الحيوي، رغم كونه أقل من 5% من الحجم، يسجل توسعاً بأرقام مزدوجة معتمداً على بطاقات درجات الاستدامة للمستشفيات وظهور آسيا والمحيط الهادئ كمحور للبوليمر الحيوي.

الطلب المتزايد على الأفلام متعددة الطبقات التي تتحمل التعقيم بالغاما والشعاع الإلكتروني يغذي الاستثمار الرأسمالي في خطوط البثق المتداخل عبر الولايات المتحدة وماليزيا. يستفيد موردو البوليمر من التكامل الرأسي لضمان نقاء الراتنج الطبي، ويضعون أنفسهم كشركاء موثوقين لأنظمة الحاجز المصدقة. من المتوقع أن تدعم هذه الديناميات الحصة المهيمنة للبلاستيك في سوق تغليف الأجهزة الطبية خلال أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: الأكياس تتصدر بينما الصناديق تتسارع

حققت الأكياس والحقائب 36.32% من إيرادات عام 2024 بسبب تنوعها عبر المستلزمات أحادية الاستخدام والقساطر الإلكترونية. ومع ذلك، تعقيد المجموعات في التدخلات العظمية والقلبية الوعائية يرفع الطلب على الصناديق والكراتين الصلبة، مما يجعل هذا الشكل يسرع بمعدل نمو سنوي مركب قدره 9.32%. بالتالي، الكراتين متعددة الطبقات المبطنة بتايفيك تكتسب حصة حيث الصلابة الخارجية والتعقيم الداخلي يجب أن يتعايشا. تبقى الصواني لا غنى عنها للمناظير الدقيقة، بينما تؤمن النفطات المتشكلة حرارياً العناصر الصغيرة مثل شرائط التشخيص.

يطلب معقمو الطرف الثالث بشكل متزايد أكياساً مسطحة مجهزة بقابلية تقشير محسنة تسرع العرض في غرفة العمليات. بالتوازي، يدمج موردو الكراتين فتحات شفافة حتى يمكن للأطباء التحقق من مجموعات الأدوات دون كسر الأختام. هذه التعديلات للقابلية للاستخدام تعزز التنويع في نوع المنتج ضمن سوق تغليف الأجهزة الطبية.

حسب التطبيق: التغليف المعقم يحافظ على الهيمنة

وفرت الأنظمة المعقمة 66.23% من إيرادات عام 2024 وتنمو 8.78% سنوياً لأن كل أداة أقل تدخلاً وزرعة تتطلب حواجز ميكروبية مصدقة. الاعتماد المتسارع لمجموعات الإجراءات المفردة يكثف الحجم، والعبوات النشطة مع كاسحات الأكسجين تحمي الآن الإلكترونيات الحيوية الحساسة للرطوبة. الأشكال غير المعقمة، رغم كونها أصغر، تحتفظ بالفائدة للمعدات المستدامة بالمستشفى ومحللات التشخيص التي تخضع للتطهير في الموقع.

تمثل العبوات النشطة والذكية القطاع الفرعي الأسرع نمواً. أجهزة الاستشعار المدمجة تؤكد على امتثال السلسلة الباردة لمحفزات العصب التي تعمل بالبطارية، مما يحسن سلامة المريض ويقلل التعرض للاستدعاء. تنتشر هذه الميزات عالية القيمة بسرعة عبر سوق تغليف الأجهزة الطبية حيث نماذج التعويض تكافئ قابلية تتبع سلسلة التوريد.

حسب المستخدم النهائي: المستشفيات تقود، المنظمات التعاقدية ترتفع

استهلكت المستشفيات والعيادات 40.43% من الأجهزة المعبأة في عام 2024 بفضل سلطة الشراء المباشر ومعدل الجراحة. لكن منظمات التصنيع والتعقيم التعاقدية تتوسع بمعدل نمو سنوي مركب قدره 10.32%، مما يعكس استراتيجيات الاستعانة بمصادر خارجية لشركات الأجهزة الطبية الأصلية التي تعطي الأولوية للبحث والتطوير الأساسي على خطوط التغليف كثيفة رأس المال. تمكن أشكال العبوات المعيارية مقدمي الخدمة هؤلاء من إدارة الأحمال متعددة العملاء بكفاءة، مما يوجه نمو الحجم مرة أخرى إلى سوق تغليف الأجهزة الطبية الأوسع.

يرتفع أيضاً اعتماد الرعاية الصحية المنزلية لحاقنات قابلة للارتداء، مما يدفع الموردين إلى تصميم ميزات فتح بديهية وتعليمات بطباعة كبيرة. تتطلب مراكز التشخيص كراتين مقاومة للعبث لعوامل التباين، مما يزيد من تنويع المتطلبات النهائية ويحفز تمايز العبوات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مستوى التغليف: التركيز الأولي، النمو الثالثي

شكلت العبوات الأولية 52.12% من إيرادات عام 2024 لأنها تحرس تعقيم الجهاز طوال مدة الصلاحية. تتراوح من أكياس الشيفرون للخيوط الجراحية إلى الصواني الصلبة لدعامات القلب والأوعية الدموية، كل منها يتطلب تفاصيل دفعة مرمزة بالليزر. تساعد العبوات الثانوية في التزامات الملصقات العالمية ومعالجة اللوجستيات، بينما تسجل الأشكال الثالثية معدل نمو سنوي مركب قدره 8.12% حيث تشحن شركات الأجهزة الطبية الأصلية مجموعات موحدة عبر القارات.

تهيمن الآن الشاحنات المموجة القابلة للتكديس مع شهادة سحق الحافة على تدفقات التصدير من فيتنام وكوستاريكا. تتتبع ملصقات الطرود الجاهزة للبلوك تشين أحداث الصدمة وتجاوزات درجة الحرارة، مما يضمن القابلية للتتبع حتى استلام المستشفى في الميل الأخير. هذه الترقيات الثالثية تضيف تدفقات قيمة جديدة ضمن سوق تغليف الأجهزة الطبية.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة 35.43% في عام 2024، مدفوعة بقاعدة ابتكار الأجهزة القوية في الولايات المتحدة ومسارات التحقق الواضحة من إدارة الأغذية والدواء. برامج تحديث المستشفيات الكندية تعزز الطلب على العبوات الفعالة من حيث التكلفة، بينما تدمج مجمعات الماكيلادورا في المكسيك خطوط تغليف عبر الحدود تلبي معايير كل من إدارة الأغذية والدواء وكوفيبريس. أهداف دوران المواد تدفع التجارب التجريبية للفيلم البولي إيثيلين عالي الكثافة القابل لإعادة التدوير عبر عدة أنظمة مستشفيات أمريكية، مبادرات مدعومة بمشاريع أمكور الموسعة للدورة المغلقة.

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.83%، مرسخة بالصين واليابان والهند. سوق الأجهزة المتوقع للصين بـ 210 مليار دولار أمريكي يحث على استثمارات توطين الملصقات والطباعة المتوافقة مع UDI، مما يجذب المحولات إلى محاور إقليمية مثل سوتشو. التركيبة السكانية المسنة في اليابان تضاعف الحاجة لمجموعات الاستخدام المنزلي المحفوظة في أكياس الحياة الطويلة، بينما تجذب حوافز صنع في الهند مشاريع مشتركة تقيم قدرة البثق وقطع القوالب بالقرب من أحمد أباد.

تبقى أوروبا ناضجة لكن مدفوعة بالابتكار. لائحة الأجهزة الطبية للاتحاد الأوروبي تجبر على الملصقات متعددة اللغات وإثبات القابلية لإعادة التدوير، ومجمع الأجهزة العظمية في ألمانيا يشارك مع مختبرات التغليف لصنع نماذج أولية لأنظمة التعقيم أحادية المادة. التباعد بعد البريكسيت يلزم بالشهادة المزدوجة للمصدرين الذين يستهدفون أسواق الاتحاد الأوروبي والمملكة المتحدة. الشرق الأوسط وأفريقيا يسجلان مكاسب ثابتة حيث تكلف دول الخليج مستشفيات جديدة، بينما نمو أمريكا الجنوبية ينبع من خطوط منظمات ضربات القلب المحلية في البرازيل التي تشتري الآن صواني تايفيك من المحولات المحليين.

المشهد التنافسي

سوق تغليف الأجهزة الطبية مجزأ لكن التركز يتسارع حيث المقياس والاتساع التنظيمي يصبحان حاسمين. أكملت أمكور اندماج أسهم بقيمة 8.4 مليار دولار أمريكي مع بيري جلوبال في عام 2025، منتجة عملاق تغليف مركز على الرعاية الصحية بإيرادات سنوية 24 مليار دولار أمريكي وأهداف تناغم 650 مليون دولار أمريكي. عمقت دوبونت التكامل الرأسي من خلال عمليات استحواذ متعددة على المكونات، مؤخراً مجموعة سبيكتروم بلاستيكس في عام 2025، مما يوسع وصول معالجة البوليمر لعبوات الحاجز المتخصصة. حدت سونوكو من محفظتها بتجريد عمليات التشكيل الحراري والمرنة إلى توبان مقابل 1.8 مليار دولار أمريكي، محولة رأس المال إلى محاور الأداء عالية النمو في الهند.

قيادة التكنولوجيا هي الآن شرط مسبق تنافسي. امتداد كوستاريكا لدوبونت يدمج مجموعات اختبار ISO 11607 ضمن الإنتاج، مسرعاً تحقيقات العملاء لأنظمة قائمة على تايفيك. المعطلون الناشئون مثل فيانت ميديكال ضاعفوا الإيرادات إلى ما يقرب من مليار دولار أمريكي بعد استحواذهم على وحدة الجراحة المتقدمة والعظمية من إنتيجر، مقدمين خدمات التسليم الجاهزة من التصميم إلى الحزمة لشركات الأجهزة الطبية الأصلية. تجارب RFID والبلوك تشين تميز الموردين كاملي الخدمة عن محولات الأفلام السلعية، وأولئك بدون قدرات رقمية يخاطرون بالتراجع إلى مستويات المنافسة على الأسعار.

يقيم نمو المساحة البيضاء في الركائز الحيوية وطلاءات الأفلام الرقيقة التي تمكن القابلية لإعادة التدوير أحادية المادة دون التضحية بالتعقيم. الشركات الناشئة التي تجرب الأفلام القابلة للتحلل تجذب المستشفيات الأوروبية المتبنية المبكر، بينما الراسخون يوجهون البحث والتطوير لموازنة الاستدامة مع عتبات الأداء المصدقة. السباق التنافسي يعتمد على من يجلب العبوات المتوافقة والغنية بالبيانات ومنخفضة الكربون إلى المقياس بأسرع ما يمكن.

قادة صناعة تغليف الأجهزة الطبية

-

أمكور بي إل سي

-

مجموعة ويباك

-

سمورفيت ويست روك

-

شركة سونوكو للمنتجات

-

شركة سيلد إير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت دوبونت مصنع الرعاية الصحية في كوستاريكا بـ 16,000 قدم مربع، مما أنشأ أول عملية عبوات معقمة في المنطقة.

- فبراير 2025: اشترت باكور كارولكس إس إيه إس المقرة في فرنسا لتعزيز قدرة ورق PETG الأوروبية للعبوات الطبية الصلبة.

- يناير 2025: أكملت دوبونت استحواذها على مجموعة سبيكتروم بلاستيكس، مضيفة كفاءات معالجة البوليمر وتجميع الأجهزة.

- يوليو 2024: اشترت دوبونت دوناتيل بلاستيكس مقابل 313 مليون دولار أمريكي، موسعة تخصصات الفيزيولوجيا الكهربية وتوصيل الأدوية.

نطاق تقرير سوق تغليف الأجهزة الطبية العالمية

تتتبع الدراسة الطلب على منتجات تغليف الأجهزة الطبية الرئيسية، مثل الأكياس والحقائب والصواني والصناديق والأصداف المحارية والمنتجات الأخرى. يتم أخذ تسعير المواد الخام، أي البلاستيك والورق والكرتون، في الاعتبار مع اتجاهات الاستهلاك والاستيراد والتصدير، بالإضافة إلى متوسط الأسعار للوصول إلى إيرادات السوق.

يتم تقسيم سوق تغليف الأجهزة الطبية حسب نوع المادة (البلاستيك، الورق وألواح الورق، وأنواع المواد الأخرى)، نوع المنتج (الأكياس والحقائب، الصواني، الصناديق، الأصداف المحارية، والمنتجات الأخرى)، التطبيق (التغليف المعقم والتغليف غير المعقم)، الجغرافيا(أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، وبقية أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، وبقية آسيا والمحيط الهادئ]، أمريكا اللاتينية [البرازيل، الأرجنتين، وبقية أمريكا اللاتينية]، الشرق الأوسط، وأفريقيا [الإمارات العربية المتحدة، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا]). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك |

| الورق والكرتون |

| المعادن والرقائق |

| الزجاج |

| البلاستيك الحيوي |

| الأكياس والحقائب |

| الصواني |

| الصناديق والكراتين |

| عبوات النفطة |

| أنواع المنتجات الأخرى |

| التغليف المعقم |

| التغليف غير المعقم |

| التغليف النشط/الذكي |

| المستشفيات والعيادات |

| مراكز التشخيص والتصوير |

| الرعاية الصحية المنزلية |

| منظمات التصنيع والتعقيم التعاقدية |

| الأولي |

| الثانوي |

| الثالثي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب المادة | البلاستيك | ||

| الورق والكرتون | |||

| المعادن والرقائق | |||

| الزجاج | |||

| البلاستيك الحيوي | |||

| حسب نوع المنتج | الأكياس والحقائب | ||

| الصواني | |||

| الصناديق والكراتين | |||

| عبوات النفطة | |||

| أنواع المنتجات الأخرى | |||

| حسب التطبيق | التغليف المعقم | ||

| التغليف غير المعقم | |||

| التغليف النشط/الذكي | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| مراكز التشخيص والتصوير | |||

| الرعاية الصحية المنزلية | |||

| منظمات التصنيع والتعقيم التعاقدية | |||

| حسب مستوى التغليف | الأولي | ||

| الثانوي | |||

| الثالثي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق تغليف الأجهزة الطبية؟

يقف السوق عند 42.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 56.83 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مادة يقود سوق تغليف الأجهزة الطبية؟

يحتل البلاستيك المقدمة بحصة 55.23% في عام 2024 ويستمر في النمو بفضل اعتماد البوليمر عالي الأداء.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

توسع البنية التحتية في الصين والهند، إلى جانب الدعم الحكومي للتصنيع المحلي، يقود معدل نمو سنوي مركب قدره 10.83% للمنطقة.

كيف تغير الملصقات الذكية تغليف الأجهزة؟

تمكن ملصقات RFID وUDI من التتبع في الوقت الفعلي ومراقبة البيئة والاستدعاء الأسرع، وتصبح معيارية للأجهزة عالية القيمة.

ما التحديات التي يواجهها المصنعون مع المواد الخام؟

ارتفعت أسعار البوليمر الطبي 15-20% منذ عام 2024، مما يجبر الشركات على إبرام عقود الإمداد طويلة الأجل واستكشاف البدائل الحيوية.

أي قطاع مستخدم نهائي يتوسع بأسرع ما يمكن؟

من المتوقع أن تنمو منظمات التصنيع والتعقيم التعاقدية بمعدل نمو سنوي مركب قدره 10.32% حيث تعهد شركات الأجهزة الطبية الأصلية بخدمات التغليف والتحقق لمصادر خارجية.

آخر تحديث للصفحة في: