حجم وحصة سوق الأسِرَّة الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.06 مليار دولار أمريكي |

| حجم السوق (2030) | 5.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.99% CAGR |

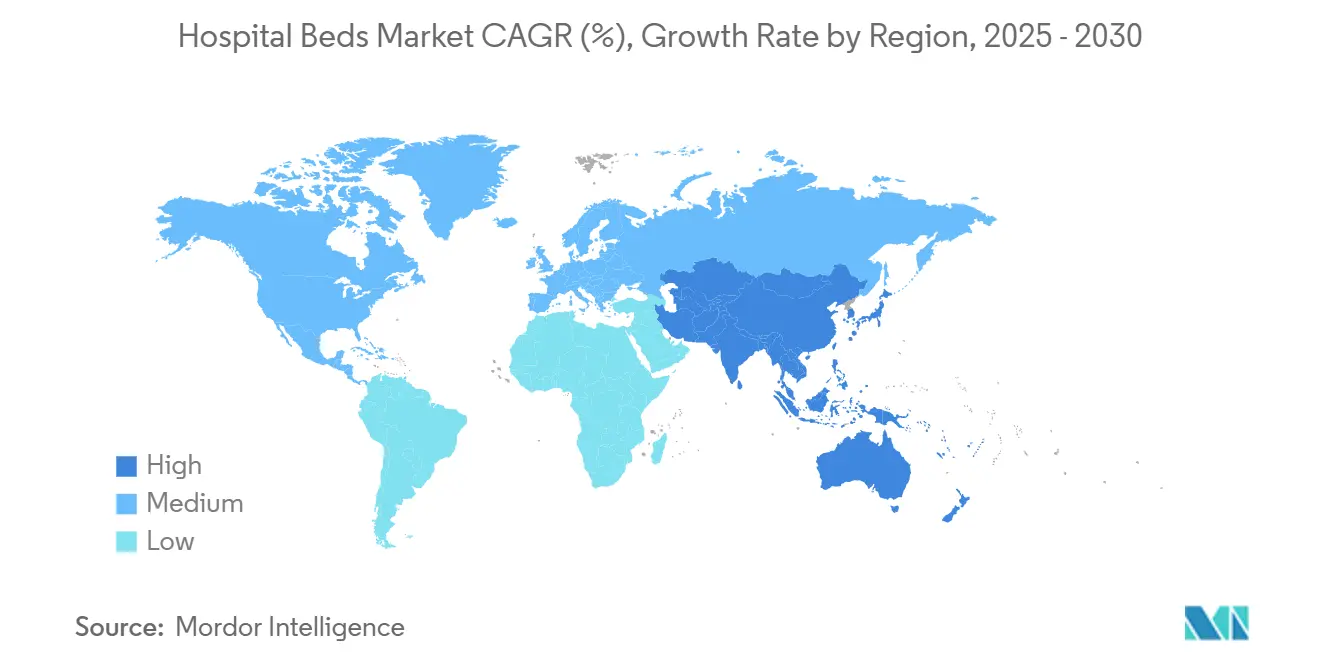

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

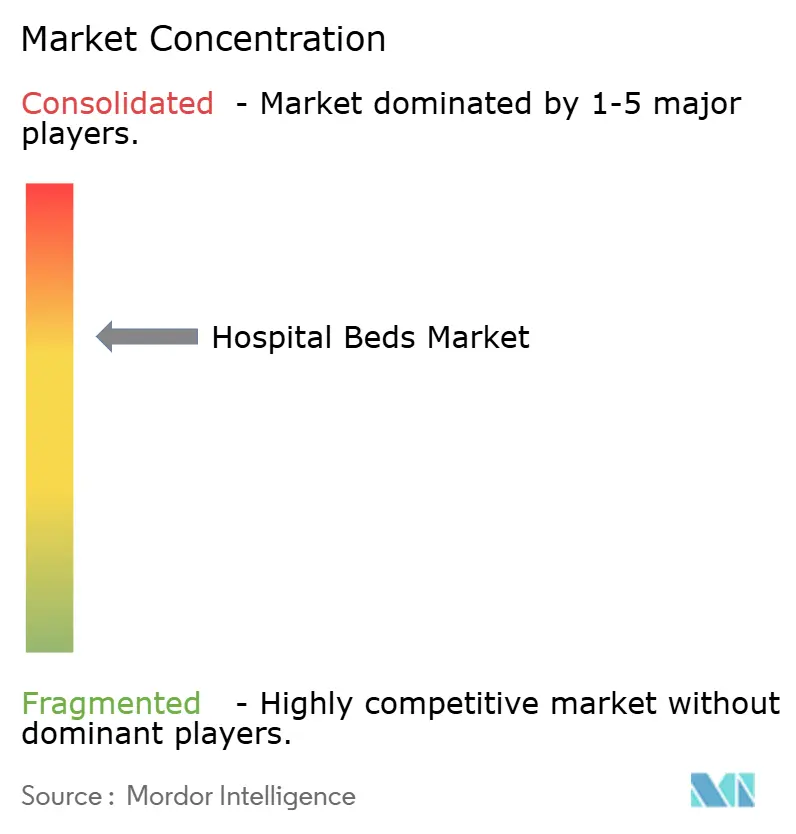

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسِرَّة الطبية بواسطة موردور إنتِليجِنس

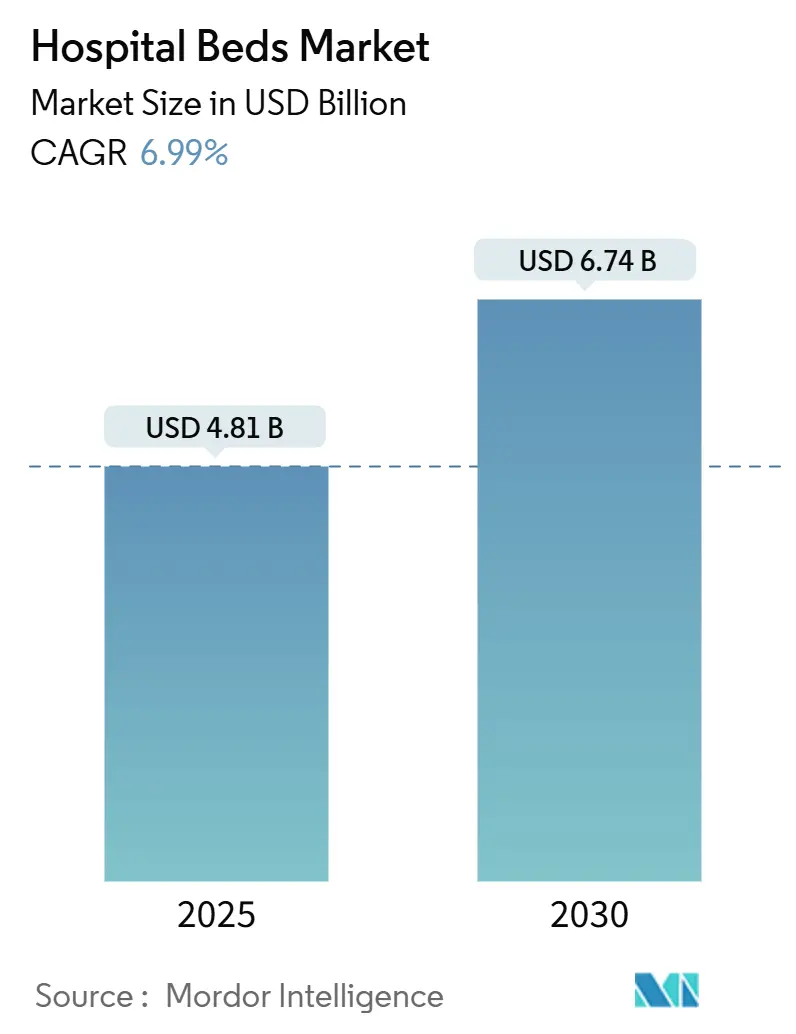

يُقدر حجم سوق الأسِرَّة الطبية بـ 4.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.74 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.99%. الاستثمار المتزايد في البنية التحتية للرعاية الصحية، والتحول الرقمي لتقديم الرعاية، ودمج وظائف الأسِرَّة الذكية يضع سوق الأسِرَّة الطبية في موقع للتوسع المستقر المدفوع بالطلب. تستبدل المستشفيات الأصول القديمة بمنصات متصلة تلتقط البيانات السريرية، وتؤتمت تغيير الوضعية، وتدعم بروتوكولات مكافحة العدوى، وهو اتجاه تضخمه معدلات الإشغال العالية ونقص القوى العاملة. التكوينات الكهربائية وشبه الكهربائية تحل محل الأسِرَّة اليدوية حيث يعطي مقدمو الخدمة الأولوية لكفاءة الموظفين، بينما شيخوخة السكان وانتشار الأمراض المزمنة يعزز الطلب على الرعاية طويلة المدى والمنزلية. تتزايد الكثافة التنافسية حيث يدمج المصنعون الرائدون إنترنت الأشياء والذكاء الاصطناعي وميزات قابلية التشغيل البيني التي تتماشى مع حوافز الرعاية القائمة على القيمة وهياكل السداد.

النتائج الرئيسية للتقرير

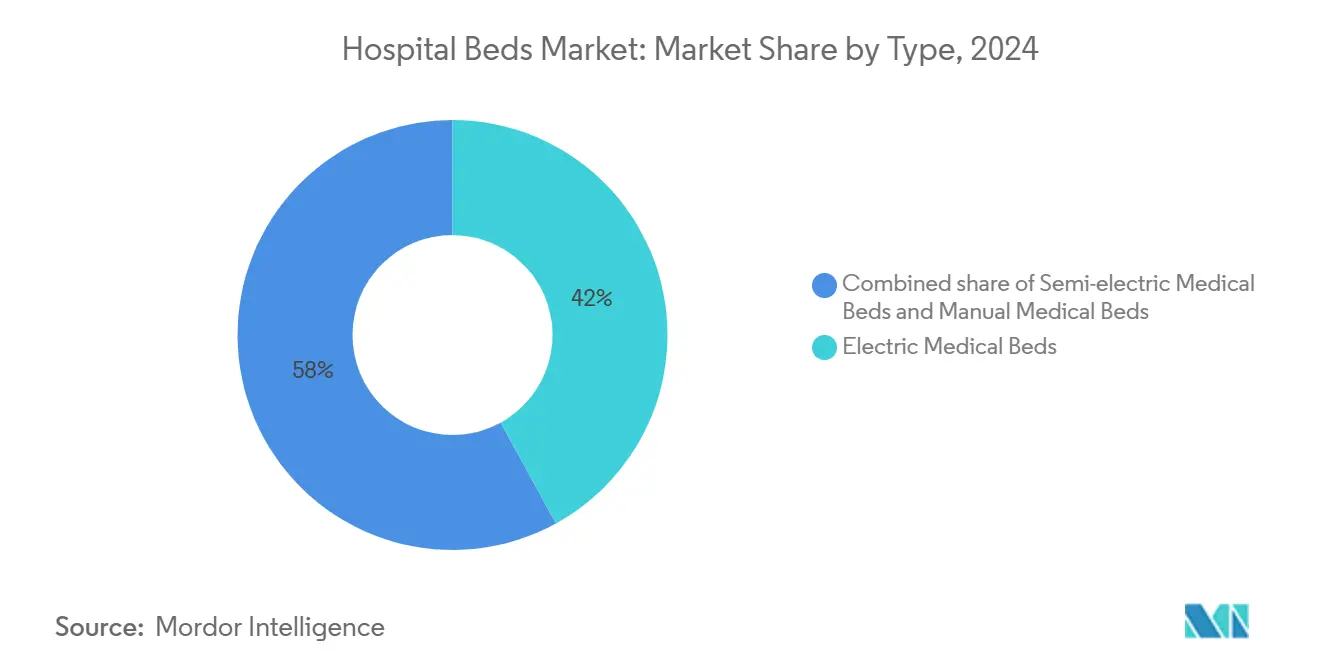

- حسب نوع المنتج، تصدرت الأسِرَّة الطبية الكهربائية بحصة إيرادات قدرها 42.0% في عام 2024، بينما من المتوقع أن تتوسع الأسِرَّة الطبية شبه الكهربائية بمعدل نمو سنوي مركب قدره 7.3% حتى عام 2030.

- حسب الاستخدام، استحوذت الرعاية الحادة على 33.1% من حصة سوق الأسِرَّة الطبية في عام 2024، ولكن من المتوقع أن تنمو الرعاية طويلة المدى بمعدل نمو سنوي مركب قدره 8% حتى عام 2030.

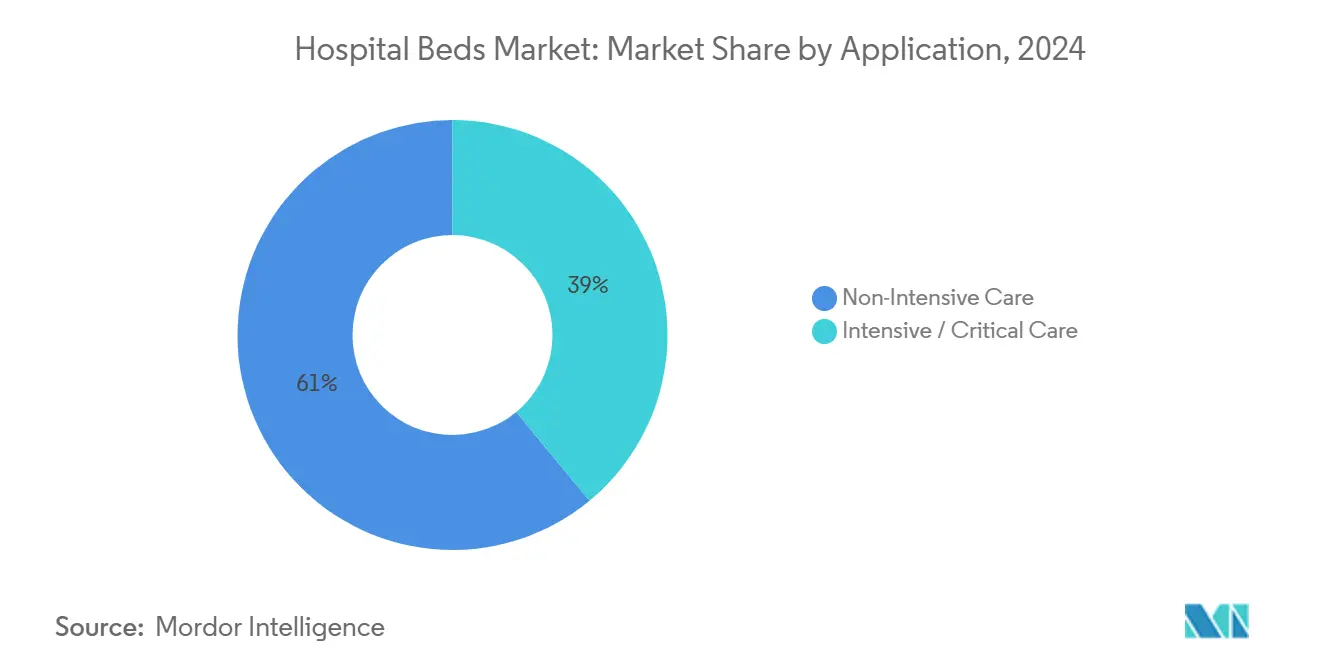

- حسب التطبيق، استحوذت الرعاية غير المكثفة على 61.0% من حجم سوق الأسِرَّة الطبية في عام 2024؛ الرعاية المكثفة/الحرجة تتقدم بمعدل نمو سنوي مركب قدره 5.7% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 50.8% من إجمالي الإيرادات في عام 2024، بينما قطاع الرعاية الصحية المنزلية ينمو بأسرع معدل بنمو سنوي مركب قدره 6.8% حتى عام 2030.

- حسب الجغرافيا، استحوذت أوروبا على حصة 30.0% من سوق الأسِرَّة الطبية في عام 2024؛ آسيا والمحيط الهادئ مهيأة للارتفاع بمعدل نمو سنوي مركب قدره 8.1% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق الأسِرَّة الطبية العالمية

تحليل تأثير المحركات

| تحليل تأثير المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وعبء الأمراض المزمنة | +1.8% | أوروبا، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| مشاريع التوسع العالمية في السعة | +1.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| التحول نحو الأسِرَّة الكهربائية والذكية | +1.4% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| الرعاية القائمة على القيمة والتركيز على مكافحة العدوى | +1.2% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| ارتفاع الطلب على الرعاية المنزلية وطويلة المدى يحفز تبني الأسِرَّة المتخصصة | +1.3% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التمويل الحكومي واستثمارات التأهب للأوبئة في سعة الرعاية الحرجة | +1.0% | أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو السكان المسنين والمصابين بالأمراض المزمنة يحرك الطلب على الأسِرَّة

من المتوقع أن يصل البالغون الذين تبلغ أعمارهم 65 عامًا فأكثر إلى 81 مليونًا في الولايات المتحدة بحلول عام 2040، مما يكثف الطلب على الأسِرَّة المجهزة بميزات الوقاية من إصابات الضغط والحد من السقوط. ربطت دراسة أُجريت عام 2024 في مجلة Frontiers in Public Health بين ارتفاع الناتج المحلي الإجمالي والإنفاق المستهدف على الرعاية الصحية مع زيادة توافر الأسِرَّة لكبار السن، مؤكدة على العوامل الاقتصادية وراء هذا السحب الديموغرافي. تحدد المستشفيات الأسطح العلاجية ووسائل المساعدة على الحركة المدمجة والمراقبة المستمرة للعلامات الحيوية لتحسين النتائج السريرية للمرضى الهشين. يستجيب المصنعون بخطوط منتجات مجزأة تلبي احتياجات الرعاية للسمنة والخرف والملطفة. الشريحة الفرعية المميزة الناتجة تتوسع بشكل أسرع من سوق الأسِرَّة الطبية الإجمالي حيث يقوم مقدمو الخدمة بتقدير وفورات التكلفة من تقليل المضاعفات.

توسع البنية التحتية للرعاية الصحية ومشاريع إضافة السعة عالميًا

عمليات الإنشاء واسعة النطاق في الاقتصادات الناشئة تعزز الطلب الأساسي. خطة المغرب لإضافة 6,600 سرير عبر المرافق الإقليمية والجامعية توضح كيف تخلق المشاريع الممولة حكوميًا تغييرًا متدرجًا في الحجم[1]إدارة التجارة الدولية، "المغرب - الرعاية الصحية،" trade.gov. في الوقت نفسه، يمكن أن تصل نسبة الإشغال في المستشفيات الأمريكية إلى 85% بحلول عام 2032، مما يؤكد على الحاجات المتوازية للتوسع الفعلي وكفاءة الإنتاجية. برامج البنية التحتية تحدد بشكل متزايد منصات الأسِرَّة النمطية التي يمكن ترقيتها إلى حدة أعلى دون تغيير هيكلي، مما يحفز دورة التجديد في الأسواق الناضجة والطلب الجديد في المناطق النامية.

التطور التكنولوجي نحو الأسِرَّة الكهربائية والذكية يعزز النتائج

أصبحت الأسِرَّة الكهربائية مراكز اتصال تربط البيانات المتولدة من المريض بالسجلات الإلكترونية، وتؤتمت الدوران الجانبي، وتطلق تنبيهات استدعاء الممرضة عند ارتفاع خطر السقوط. سجل نموذج أولي مدعم بالتعلم العميق معدل إيجابية حقيقية بنسبة 95% في اكتشاف عدم راحة المريض، مما يوضح كيف تقلل أجهزة الاستشعار والخوارزميات من الأحداث الضارة. تعطي المستشفيات الأولوية لمثل هذه الميزات رغم التسعير المميز لأنها تخفض التكلفة الإجمالية للرعاية بتقصير مدة البقاء وتجنب إصابات الضغط. يتمتع البائعون الذين يقدمون تحديثات البرمجيات عبر الهواء وواجهات برمجة التطبيقات المفتوحة بميزة تنافسية حيث تصبح قابلية التشغيل البيني معيارًا للشراء.

التحول إلى الرعاية القائمة على القيمة ومعايير مكافحة العدوى المشددة

نماذج الدفع التي تعاقب على الحالات المكتسبة من المستشفى تسرع استبدال الأصول القديمة. يستهدف سرير وحدة العناية المركزة Progressa+ من هيلروم تقليل إصابات الضغط، متماشيًا مع السداد على مقاييس الجودة[2]مجلة إنديانا بِزنِس، "صُنع في إنديانا: الأسِرَّة الطبية من شركة هيل-روم هولدِنغز". أبلغت سترايكر عن انخفاض بنسبة 91.7% في مثل هذه الإصابات مع منصة ProCuity ZMX، مما يحدد عائد الاستثمار للأسطح الذكية[3]شركة سترايكر، "ProCuity ZMX،" stryker.com. بروتوكولات مكافحة العدوى بعد الجائحة تؤكد على الأسطح السلسة والطلاءات المضادة للميكروبات والتصاميم سهلة التنظيف، مما يحول هذه الخصائص فعليًا إلى ضرورات الشراء.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع التكلفة الرأسمالية في البلدان منخفضة ومتوسطة الدخل | -1.3% | أفريقيا، جنوب آسيا | متوسط المدى (2-4 سنوات) |

| العقبات التنظيمية والتسديدية | -1.1% | الولايات المتحدة، الاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| عقود البائعين المهيمنة تحد من التسعير التنافسي | -0.9% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| نقص التمريض الماهر ومقدمي الرعاية يقلل من استخدام الميزات المتقدمة | -0.8% | أوروبا، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية وقيود الميزانية في الأسواق منخفضة ومتوسطة الدخل

اقتربت تكاليف البناء من 4 ملايين دولار أمريكي لكل سرير بديل في عام 2024، مما يضع ضغطًا على ميزانيات رأس المال ويضيق التبني على الوحدات الأساسية. توضح المستشفيات في أوريغون الضغط، حيث سجل 70% منها هوامش سلبية أو ضئيلة، مما يفرض دورات استبدال أطول وترقيات انتقائية[4]جمعية مستشفيات وأنظمة الصحة في أوريغون، "مستشفيات أوريغون على الحافة،" oregonhospitals.org. القيود المالية تدفع إلى سوق متدرج حيث تتجمع الأسِرَّة المميزة الغنية بالميزات في المراكز الثلاثية، بينما تهيمن النماذج الأساسية على المرافق الثانوية.

العقبات التنظيمية والتسديدية الصارمة تؤثر على دورات الشراء

قواعد التغطية المتنوعة عبر برامج Medicare وMedicaid والخطط التجارية تعقد حسابات عائد الاستثمار، مما يطيل قرارات الشراء. القاعدة المقترحة لنظام IPPS للسنة المالية 2025، مع ارتفاع معدل التشغيل بنسبة 2.6% فقط، تضغط ميزانيات رأس المال حتى مع تشديد معايير الامتثال. يواجه المصنعون الأصغر تكاليف غير متناسبة لاعتماد السلامة الكهربائية والأمان السيبراني وقابلية التشغيل البيني، مما يسرع التوحيد في سوق الأسِرَّة الطبية.

تحليل الشرائح

حسب النوع: الأسِرَّة الكهربائية تقود تحول الرعاية المترابطة

استحوذت الأسِرَّة الطبية الكهربائية على 42.0% من سوق الأسِرَّة الطبية في عام 2024، مدعومة بالوضعية الآلية وأجهزة استشعار الحمولة والتكامل مع السجلات الطبية الإلكترونية التي تتماشى مع تكليفات تحسين الجودة. من المتوقع أن توسع هذه الشريحة الفرعية حجم سوق الأسِرَّة الطبية حيث تقوم المستشفيات بالتوحيد القياسي حول المنصات التي تجمع بيانات قابلة للتنفيذ عند السرير. النماذج شبه الكهربائية، التي توازن بين القدرة على تحمل التكاليف والمحركات المؤازرة لتحريك الرأس والقدم، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.3%، مما يجذب المرافق متوسطة المستوى التي تترقى من الإطارات اليدوية. تحتفظ الأسِرَّة اليدوية بصلتها في إغاثة الكوارث والمستشفيات الميدانية حيث موثوقية الطاقة محدودة، لكن حصتها تتناقص حيث تفضل تحليلات التكلفة الإجمالية للملكية الخيارات الكهربائية.

عبر جميع التكوينات، يدمج البائعون وحدات البلوتوث والواي فاي التي تدفع تحديثات البرمجيات وتمكن تنبيهات الصيانة التنبؤية، مما يترجم إلى انخفاض وقت التوقف وعبء العمالة. أظهر تجريب عام 2024 أن تليمِتري الأسِرَّة الذكية قلل الصيانة غير المجدولة بنسبة 28%، مما يطيل عمر الأصول. المصنعون الذين يحزمون برمجيات الاشتراك لتحليل الوضعية يفتحون إيرادات متكررة، مما يميزهم داخل سوق الأسِرَّة الطبية التنافسي.

تتأثر حصة سوق الأسِرَّة الطبية أيضًا بتطور عامل الشكل، بما في ذلك الإطارات منخفضة الارتفاع التي تقلل خطر السقوط لكبار السن والمتغيرات للسمنة المقدرة لـ 500 كيلوغرام. المواد الجديدة مثل قضبان جانبية من سبيكة المغنيسيوم والطلاءات المضادة للميكروبات تلبي بروتوكولات مكافحة العدوى بينما تقلل الوزن، مما يعزز سهولة النقل. مع نضج هذه التقنيات، تنحني منحنيات التكلفة، مما يسهل الانتشار في المستشفيات الثانوية ويدفع الأحجام التدريجية لسوق الأسِرَّة الطبية.

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

حسب الاستخدام: أسِرَّة الرعاية طويلة المدى تتفوق على استبدالات الرعاية الحادة

من المتوقع أن تنمو أسِرَّة الرعاية طويلة المدى بمعدل نمو سنوي مركب قدره 8.0%، مما يعكس التعقيدات السريرية للأمراض المتعددة في الشيخوخة السكانية. مقدمو خدمات التمريض الماهر والتأهيل يطالبون بمراتب قليلة القص واكتشاف الوزن التلقائي للدوران الدقيق، ووحدات تحكم ترفيه المريض المدمجة لتحسين نقاط الرضا. ينتفخ حجم سوق الأسِرَّة الطبية لهذا الاستخدام حيث يحفز الدافعون بيئات ما بعد الحادة التي تقصر الإقامات باهظة التكلفة في المرضى الداخليين.

احتفظت الرعاية الحادة بـ 33.1% من الإيرادات في عام 2024 بسبب دورة الاستبدال الدورية للمعدات عالية التآكل في وحدات الجراحة والطب الجراحي. تحدد المستشفيات أسِرَّة متعددة الحدة تتحول من الطب الجراحي إلى رعاية الانخفاض التدريجي عبر استبدال وحدات الأسطح، مما يحسن استخدام الأسطول. الشرائح الفرعية للأمومة وطب الأطفال تتطلب تصاميم متخصصة، بما في ذلك وحدات المخاض والولادة والتعافي قابلة التعديل وأسِرَّة الأطفال مع قياس التأكسج النبضي المدمج، مما ينتج جيوب طلب متخصصة.

تبني الرعاية المنزلية للإطارات المحمولة شبه الكهربائية مع ألواح خشبية جمالية يرتفع حيث تخرج المستشفيات المرضى مبكرًا لإدارة السعة. تظهر نماذج السرير كخدمة الإيجار، حيث يتعامل الموردون مع الصيانة والمراقبة عن بعد، مما يخفف عبء مقدم الرعاية وينشئ تيار إيرادات مساعد داخل سوق الأسِرَّة الطبية.

حسب التطبيق: الرعاية غير المكثفة تهيمن على الحجم لكن أسِرَّة الرعاية الحرجة تحتل القيمة

مثلت الرعاية غير المكثفة 61% من شحنات 2024، مدعومة ببرامج تجديد الأجنحة العامة التي تعطي الأولوية لإنذارات منع السقوط ووضعيات الإنعاش القلبي الرئوي بضغطة واحدة. الأسِرَّة الذكية محسنة التكلفة التي تدمج أجهزة استشعار أساسية دون حزمة ميزات وحدة العناية المركزة الكاملة تكتسب زخمًا حيث يوزن مقدمو الخدمة عائد الاستثمار مقابل الميزانيات الضيقة. من المتوقع أن تظل حصة سوق الأسِرَّة الطبية لأسِرَّة الأجنحة العامة مستقرة، لكن إيرادات الوحدة قد تنخفض مع انخفاض تكاليف المكونات.

أسِرَّة الرعاية المكثفة/الحرجة، على العكس، تحكم التسعير المميز بسبب واجهات أجهزة التنفس المدمجة والعلاج الإيقاعي والدوران الجانبي. الاتصال بوحدة العناية المركزة عن بعد يمكن أطباء العناية المركزة خارج الموقع من مراقبة الاتجاهات، مما يساهم في تقصير مدة البقاء وزيادة الإنتاجية. معدل النمو السنوي المركب المتوقع بنسبة 5.7% مدعوم بخطط المرونة المدفوعة بالجائحة التي تتطلب التحويل المرن لغرف العمليات إلى وحدات عناية مركزة مؤقتة.

مع تبني الأنظمة الصحية لنماذج الرعاية قابلة التعديل للحدة، الأسِرَّة القادرة على إعادة التكوين النمطي مطلوبة، مما يطمس حدود التطبيق. هذا الاتجاه يدفع التدريب المتقاطع للموظفين التمريضيين ويبسط الخدمات اللوجستية، مما يعزز استخدام السعة داخل حجم سوق الأسِرَّة الطبية.

ملاحظة: حصص الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تبقى المستشفيات المشترين الأساسيين بينما الرعاية الصحية المنزلية تزداد

سيطرت المستشفيات على 50.8% من الإيرادات في عام 2024، مركزة الترقيات على الأسِرَّة التي تبسط سير العمل وسط نقص الموظفين. وحدات استدعاء الممرضة المنشطة صوتيًا والكشف التلقائي للخروج تقلل أوقات الاستجابة وتتماشى مع مقاييس الجودة. التكامل مع أنظمة الموقع في الوقت الفعلي (RTLS) يمكن تتبع الأصول وتحليلات تدفق المرضى، مدعومًا عمليات مركز القيادة.

الشريحة الفرعية للرعاية الصحية المنزلية تتوسع بمعدل نمو سنوي مركب قدره 6.8% حيث يصادق الدافعون على نماذج المستشفى في المنزل. أنظمة مثل Mass General Brigham تستهدف 70 سريرًا افتراضيًا، مؤكدة كيف أن تقديم الرعاية الحادة اللامركزية يعيد تشكيل معايير الشراء نحو الإطارات خفيفة الوزن والتجميع بدون أدوات وجماليات التصميم ذات المستوى الاستهلاكي. مراكز الجراحة الخارجية تفضل أرائك التعافي قصيرة الإقامة مع ألواح النقل المدمجة لتسريع الخروج؛ المصنعون يصممون هذه مع التنجيد القابل للمسح والبصمات القابلة للطي من أجل كفاءة المساحة.

في مرافق الرعاية طويلة المدى والتأهيل، الاستثمار يعتمد على الإطارات المتينة مع أعمار خدمة 10 سنوات والتكلفة الإجمالية المنخفضة للملكية، مشجعة عقود التوريد متعددة السنوات التي تقفل التسعير واتفاقيات الخدمة داخل سوق الأسِرَّة الطبية.

التحليل الجغرافي

استحوذت أوروبا على 30.0% من الإيرادات العالمية في عام 2024، مرسخة بالمعايير السريرية الصارمة والديموغرافية الشائخة والطلب المدفوع بالاستبدال في ألمانيا وفرنسا والمملكة المتحدة. تتفاوت كثافة الأسِرَّة على نطاق واسع، مع احتفاظ ألمانيا بـ 766 سريرًا لكل 100,000 من السكان، مما يعكس الاستثمارات التاريخية في السعة ec.europa.eu. الأنظمة في أوروبا الشرقية تتحدث لتتماشى مع إرشادات مكافحة العدوى في الاتحاد الأوروبي، مما يدفع تبني الإطارات الكهربائية منخفضة الارتفاع. البلدان الاسكندنافية تركز على التصاميم المريحة للتخفيف من إصابات الجهاز العضلي الهيكلي للموظفين، مما يزيد الطلب على المنصات قابلة التعديل الارتفاع في سوق الأسِرَّة الطبية.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.1% خلال الفترة 2025-2030، مدفوعة بعمليات بناء البنية التحتية والمبادرات السياسية التي توسع التغطية الشاملة. اليابان تقود في تبني الأسِرَّة الذكية المميزة، بينما خطط بناء الصين الإقليمية تؤكد على الشراء بالحجم لتعزيز الكثافة الأساسية. برنامج آيوشمان بهارات في الهند يحفز الطلب في مدن المستوى الثاني، رغم أن قيود الميزانية تفضل الواردات شبه الكهربائية. الشركات الناشئة في سنغافورة وكوريا الجنوبية تقوم بتسويق الأسِرَّة المدمجة بالذكاء الاصطناعي التي تستهدف أسواق التصدير الإقليمية، مدعومة انتشار التكنولوجيا عبر رابطة دول جنوب شرق آسيا. يستفيد حجم سوق الأسِرَّة الطبية في آسيا والمحيط الهادئ إضافيًا من ارتفاع تبني الرعاية المنزلية حيث تسعى العائلات لحلول الشيخوخة في المكان وسط محدودية مرافق الرعاية طويلة المدى.

تبقى أمريكا الشمالية نواة الابتكار، مع مقدمي الخدمة الأمريكيين الذين يعطون الأولوية للأسِرَّة التي تدعم التحليلات التنبؤية وأتمتة سير عمل التمريض. من المتوقع أن يرتفع الإشغال رغم اتجاهات التحول الخارجي، مما يحافظ على دورات الاستبدال. كندا تستثمر في تحديث الرعاية طويلة المدى، مرقية المرافق بأسطح مقدرة للسمنة وإعادة توزيع الضغط. بينما الشرق الأوسط وأفريقيا وأمريكا الجنوبية توسع المراكز الثلاثية في المراكز الحضرية بينما تتصارع مع النقص الريفي؛ دول الخليج تشتري منصات وحدة العناية المركزة المميزة للمستشفيات الرائدة، بينما أسواق أمريكا اللاتينية تفضل النماذج شبه الكهربائية منافسة التكلفة، مما ينشئ فرص تسعير متدرجة داخل سوق الأسِرَّة الطبية.

المشهد التنافسي

الموردون الخمسة الأوائل- شركة باكستر إنترناشونال (هيلروم)، شركة سترايكر، مجموعة لينِت المحدودة، شركة بارامونت بِد المحدودة، وأرْجو-يحتلون مجتمعين تقريبًا حصة 60.0%، مما ينتج هيكلاً مركزًا بشكل معتدل يكافئ الحجم وعضلة البحث والتطوير. الشركات الرائدة تستثمر بكثافة في دمج أجهزة الاستشعار والأمان السيبراني وقابلية التشغيل البيني السحابي، موضعة نفسها كمقدمي منصات رقمية بدلاً من بائعي أثاث. استحواذ سترايكر عام 2024 على care.ai عزز محفظة المراقبة المستقلة، مدمجًا اكتشاف السقوط بالرؤية الحاسوبية مع وحدات الأسِرَّة لتخفيف قيود موظفي التمريض.

جهاز Voalte Linq المنشط صوتيًا القابل للارتداء من باكستر يوسع نظام السرير البيئي، مما يمكن التواصل بدون استخدام اليدين وتوجيه الإنذار في الوقت الفعلي، وبذلك يحسن تعاون فريق الرعاية. لينِت تؤكد على الهندسة المريحة وتقدم واجهة برمجة التطبيقات المفتوحة للتكامل مع الطرف الثالث، متماشية مع استراتيجيات تقارب تقنية المعلومات بالمستشفيات. الأبطال الإقليميون مثل كانغ مِي الصينية ومِدمارك الهندية يستهدفون شرائح القيمة بنطاقات شبه كهربائية بينما يطلقون خطوط أسِرَّة ذكية تجريبية، مكثفين المنافسة على الأسعار في الأسواق الناشئة.

التحالفات الاستراتيجية مع موردي المراتب وبائعي البرمجيات ومنصات الصحة عن بعد تصبح عوامل تمييز حرجة. نماذج الاشتراك التي تحزم لوحات التحليلات والتشخيص عن بعد والصيانة الوقائية تقدم قابلية التنبؤ لميزانيات المستشفيات والإيرادات المتكررة للمصنعين. ومع ذلك، ارتفاع تكاليف المواد الخام والإلكترونيات يضغط على الهوامش، مما يدفع اللاعبين لتوطين سلاسل التوريد وإدخال تصاميم نمطية تتشارك المكونات عبر عائلات المنتجات، معززة القدرة التنافسية داخل سوق الأسِرَّة الطبية.

قادة صناعة الأسِرَّة الطبية

-

شركة باكستر إنترناشونال (هيلروم)

-

شركة سترايكر

-

مجموعة لينِت المحدودة

-

شركة بارامونت بِد المحدودة

-

أرْجو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أبلغت شركة باكستر إنترناشونال عن مبيعات الربع الأول من عام 2025 بقيمة 2.63 مليار دولار أمريكي، مرتفعة بأنظمة دعم المرضى.

- فبراير 2025: قدمت أجيليتي Essentia™، سرير متعدد الحدة مع مساعد الحركة SlideRail™ وهدف ارتفاع السطح 11.5 بوصة.

- فبراير 2025: أعلنت باكستر عن إيرادات السنة المالية 2024 بقيمة 10.64 مليار دولار أمريكي بعد تخلصها من وحدة رعاية الكلى للتركيز على المنتجات الطبية الأساسية.

- فبراير 2025: استحوذت سترايكر على إناري ميديكل مقابل 4.9 مليار دولار أمريكي، موسعة التناغم في الأجهزة.

- ديسمبر 2024: حصل مرفق باكستر بلوفِنغر على جائزة شِنغو للتميز التشغيلي في تصنيع الأسِرَّة الذكية.

- أغسطس 2024: اشترت سترايكر care.ai، مدمجة المراقبة المستقلة في منصات الأسِرَّة.

نطاق تقرير سوق الأسِرَّة الطبية العالمية

وفقًا لنطاق التقرير، الأسِرَّة الطبية هي معدات مستشفى مخصصة للمرضى طريحي الفراش أو المرضى الذين يحتاجون للرعاية. الأسِرَّة الطبية تسمح بوضعية أفضل للمرضى، وتسهل النقل، وتمنع خطر السقوط من السرير. يتم تجزئة سوق الأسِرَّة الطبية حسب النوع والاستخدام والتطبيق والمستخدم النهائي والجغرافيا. حسب النوع، يتم تجزئة السوق إلى الأسِرَّة الطبية الكهربائية والأسِرَّة الطبية شبه الكهربائية والأسِرَّة الطبية اليدوية. حسب الاستخدام، يتم تجزئة السوق إلى الرعاية طويلة المدى والرعاية الحادة والأمومة والاستخدامات الأخرى. حسب التطبيق، يتم تجزئة السوق إلى الرعاية غير المكثفة والرعاية المكثفة. حسب المستخدم النهائي، يتم تجزئة السوق إلى المستشفيات والرعاية المنزلية والمستخدمين النهائيين الآخرين. حسب الجغرافيا، يتم تجزئة السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل شريحة، يتم تحديد حجم السوق والتنبؤات على أساس القيمة (بالدولار الأمريكي).

| الأسِرَّة الطبية الكهربائية |

| الأسِرَّة الطبية شبه الكهربائية |

| الأسِرَّة الطبية اليدوية |

| الرعاية طويلة المدى |

| الرعاية الحادة |

| الأمومة |

| الاستخدامات الأخرى |

| الرعاية غير المكثفة |

| الرعاية المكثفة / الحرجة |

| المستشفيات |

| الرعاية الصحية المنزلية |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | الأسِرَّة الطبية الكهربائية | |

| الأسِرَّة الطبية شبه الكهربائية | ||

| الأسِرَّة الطبية اليدوية | ||

| حسب الاستخدام | الرعاية طويلة المدى | |

| الرعاية الحادة | ||

| الأمومة | ||

| الاستخدامات الأخرى | ||

| حسب التطبيق | الرعاية غير المكثفة | |

| الرعاية المكثفة / الحرجة | ||

| حسب المستخدم النهائي | المستشفيات | |

| الرعاية الصحية المنزلية | ||

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الأسِرَّة الطبية؟

يبلغ سوق الأسِرَّة الطبية 4.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 6.74 مليار دولار أمريكي بحلول عام 2030.

أي شريحة منتج تحتل أكبر حصة سوق الأسِرَّة الطبية؟

تصدرت الأسِرَّة الطبية الكهربائية بـ 42.0% من الإيرادات في عام 2024.

لماذا تكتسب الأسِرَّة الذكية زخمًا في المستشفيات؟

الأسِرَّة الذكية تدمج أجهزة الاستشعار والاتصال التي تقلل إصابات الضغط، وتؤتمت مراقبة المريض، وتخفض عبء العمل التمريضي، متماشية مع حوافز الرعاية القائمة على القيمة.

أي منطقة تتوسع بأسرع معدل في سوق الأسِرَّة الطبية؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.1% من 2025 إلى 2030 بسبب الاستثمارات واسعة النطاق في البنية التحتية والشيخوخة الديموغرافية.

كيف تعالج المستشفيات قيود الميزانية عند ترقية الأسِرَّة؟

مقدمو الخدمة يتبنون النماذج شبه الكهربائية للأجنحة الأساسية، ويتفاوضون على عقود صيانة الاشتراك، ويعطون الأولوية لوحدات الحدة العالية لنشر الأسِرَّة الذكية المميزة لتوازن التكلفة والفائدة السريرية.

ما التأثير الذي سيكون لنقص القوى العاملة على الطلب المستقبلي للأسِرَّة؟

مع احتمالية ارتفاع الإشغال الأمريكي إلى 85% بحلول عام 2032، تستثمر المستشفيات في أسِرَّة تؤتمت إعادة الوضعية وتصعيد الإنذار لتعويض فجوات التوظيف وتعظيم السعة الحالية.

آخر تحديث للصفحة في: