حجم وحصة سوق تطبيقات الخدمات المالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 187.37 مليار دولار أمريكي |

| حجم السوق (2030) | 343.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.13% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تطبيقات الخدمات المالية بواسطة موردور إنتليجنس

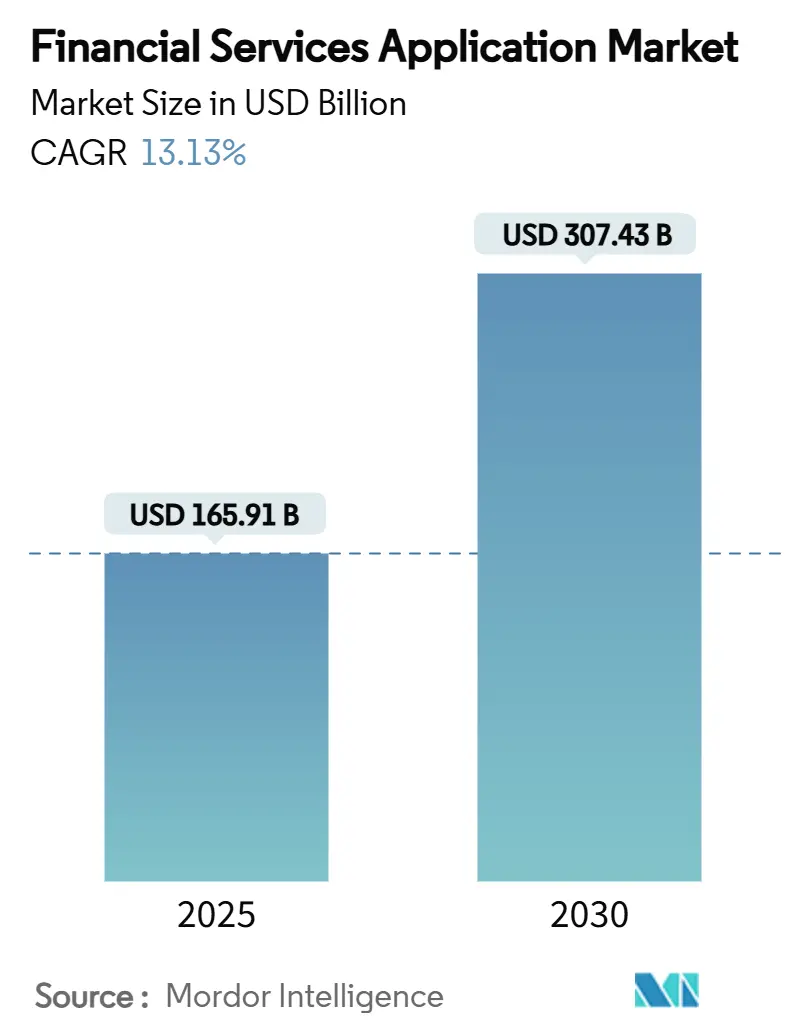

بلغ حجم سوق تطبيقات الخدمات المالية 165.91 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إجمالي 307.43 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.13% يؤكد على نمو هيكلي وليس دوري. ينبع الطلب القوي من المواعيد النهائية التنظيمية، والبنى السحابية الأصيلة، وأدوات تجربة العملاء المدعومة بالذكاء الاصطناعي التي تعيد تعريف كيفية بناء المؤسسات وتشغيل مكدساتها التقنية. البنوك المعرفة بالبرمجيات، وسكك الدفع الفورية، وولايات البنوك المفتوحة تدفع المشترين نحو أنظمة بيئية منصة تحل محل حلول نقطة مجزأة. الباعة الذين يمزجون الذكاء الاصطناعي والتحليلات ومحركات سير العمل منخفضة الرمز في بيئة واحدة يحققون حصة حيث تعطي البنوك وشركات التأمين وشركات أسواق رؤوس الأموال الأولوية للسرعة والامتثال والتخصيص. في الوقت نفسه، قلل التمويل الاستثماري القوي والشراكات واسعة النطاق من حواجز الدخول، مما يمكن مقدمي التكنولوجيا المالية المتخصصين من تقديم قدرات متخصصة تندمج بسهولة في المنصات الأساسية.

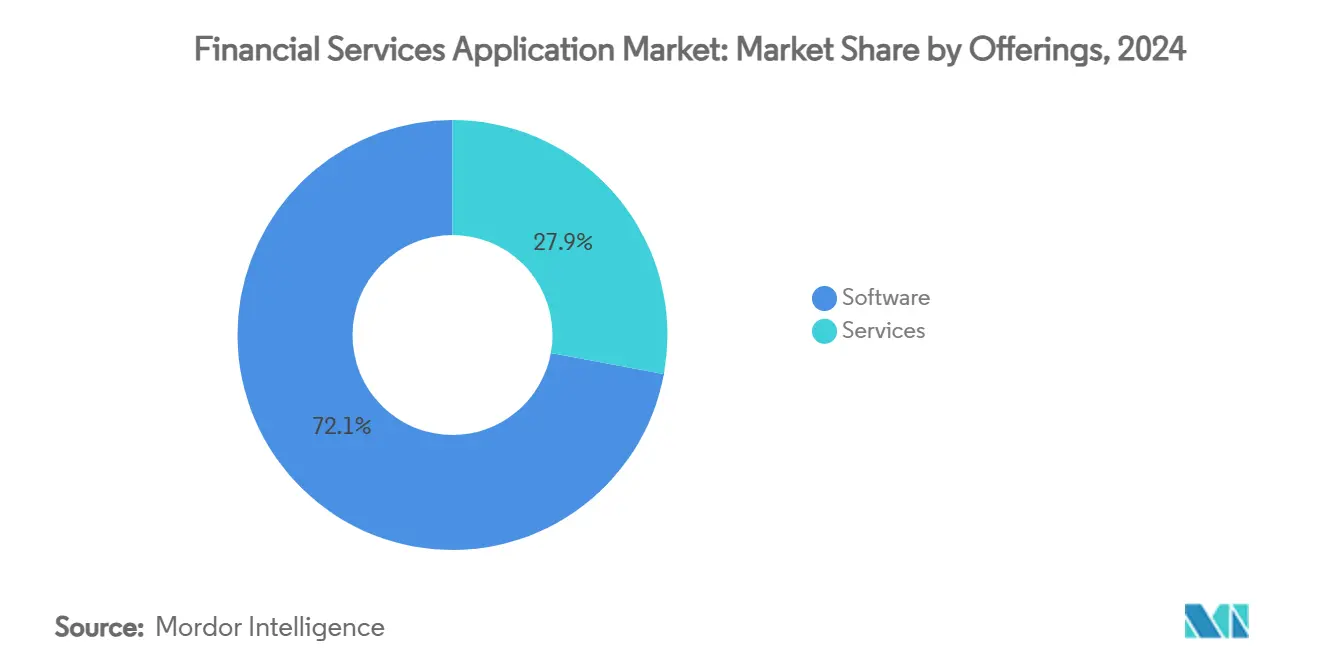

- حسب العرض، شكلت البرمجيات 72.1% من الإيرادات في عام 2024؛ مجموعات ذكاء الأعمال والتحليلات والذكاء الاصطناعي تتوسع بمعدل نمو سنوي مركب قدره 14.8% حتى عام 2030.

- حسب النشر، استحوذت نماذج السحابة على 62.4% من الحصة في عام 2024، بينما يرتفع استخدام السحابة العامة بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

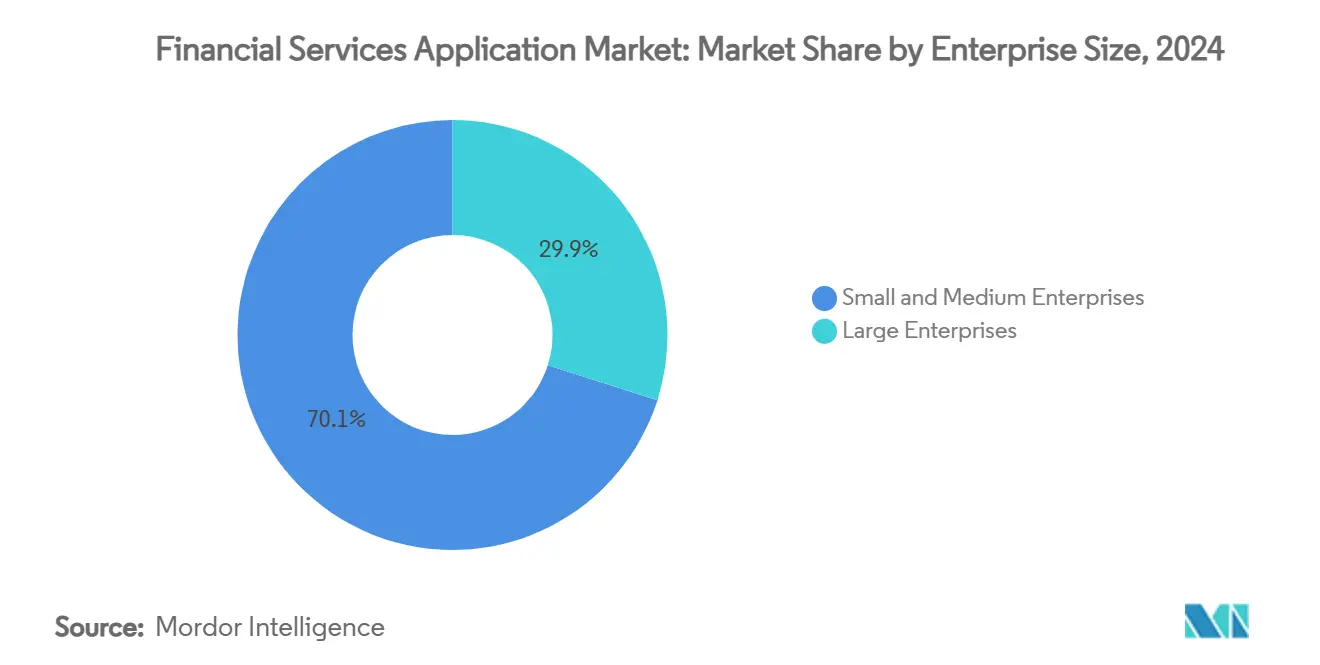

- حسب حجم المؤسسة، هيمنت المؤسسات الكبيرة على 70.1% من الإيرادات في عام 2024؛ المؤسسات الصغيرة والمتوسطة تظهر أسرع معدل نمو سنوي مركب قدره 15.6% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت البنوك بـ 71.3% من الطلب في عام 2024، بينما تتقدم التكنولوجيا المالية والبنوك الرقمية الجديدة بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030.

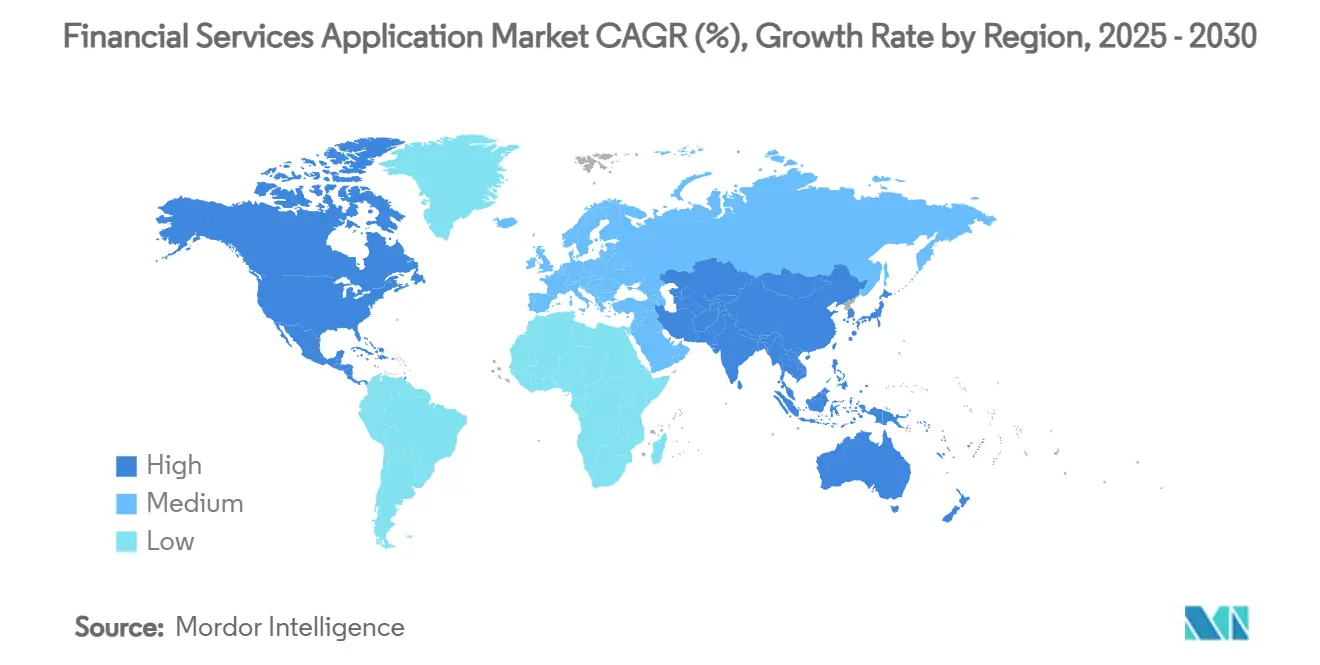

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 38.4% في عام 2024؛ من المتوقع أن تنمو آسيا-المحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12.9% حتى عام 2030.

اتجاهات ورؤى سوق تطبيقات الخدمات المالية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل التراكمي | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحديث السريع للنواة السحابية الأولى | +3.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| التخصيص الفائق المدفوع بالذكاء الاصطناعي | +2.8% | عالمي، الأقوى في آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| واجهات برمجة التطبيقات للبنوك المفتوحة | +2.1% | أوروبا تتوسع إلى أمريكا الشمالية وآسيا-المحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الدفع التنظيمي للمدفوعات الفورية | +1.9% | عالمي، متدرج حسب السوق | المدى المتوسط (2-4 سنوات) |

| منصات تحقيق الدخل من البيانات البديلة | +1.4% | أمريكا الشمالية، أوروبا ناشئة في آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مشاريع تجريبية للتشفير الآمن الكمي | +0.8% | الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحديث السريع للنواة السحابية الأولى بين البنوك من الدرجة الأولى

النوى التراثية تقيد قابلية التوسع، لذلك تحول البنوك الرائدة أعباء العمل إلى محركات سحابية أصيلة تدعم التمويل المدمج والتحليلات الفورية والنشر المستمر. تشغيل بنك كوميرس على منصة تيمينوس قلل دورات إطلاق المنتج من شهور إلى أسابيع وأظهر كيف تحسن البنية التحتية المرنة تجربة العملاء [1]تيمينوس، "بنك كوميرس يبدأ التشغيل على منصة تيمينوس المصرفية،" temenos.com. المؤسسات الأوروبية وأمريكا الشمالية تعيد التفاوض على عقود الاستعانة بمصادر خارجية لتسريع إلغاء تشغيل المكدسات المحلية، مما يحرر رؤوس الأموال للابتكار. المنظمون وضحوا أن استخدام السحابة العامة مقبول إذا تم الوفاء بقواعد المرونة التشغيلية، مما يفتح المزيد من الميزانيات. عند نضج قوالب الترحيل، يمكن للمقرضين من المستوى المتوسط إعادة استخدام المخططات المثبتة، مما يوسع سوق تطبيقات الخدمات المالية القابل للوصول[2]تيمينوس، "بنك كوميرس يبدأ التشغيل على منصة تيمينوس المصرفية،" temenos.com.

التخصيص الفائق المدفوع بالذكاء الاصطناعي لرفع حصة المحفظة

البنوك الآن تدمج الذكاء الاصطناعي التوليدي مباشرة داخل سير عملها الأساسي لصياغة عروض واعية بالسياق، ودفع سلوك الادخار، وتسعير المخاطر ديناميكياً. وحدة الذكاء الاصطناعي المؤمنة من تيمينوس تشغل الاستنتاج في الوقت الفعلي وتلبي قواعد الخصوصية المصرفية، مما يساعد المقرضين على تخصيص الرسائل التي ترفع اعتماد المنتج. مؤسسات آسيا-المحيط الهادئ تقرن البيانات البديلة - مثل تدفقات دخل اقتصاد العمل المؤقت - مع تسجيل الذكاء الاصطناعي للوصول إلى المقترضين لأول مرة. المتبنون الأوائل يبلغون عن مكاسب بأرقام مضاعفة في نسب البيع المتقاطع، مما يثبت أن التخصيص الخوارزمي يرفع الإيرادات أسرع من ترقيات الأسعار. المراقبة المستمرة للنماذج تبقى أساسية، ومع ذلك المؤسسات التي تربط الذكاء الاصطناعي بأنابيب البيانات النظيفة توسع فجوة الخدمة مع الأقران الأبطأ.

واجهات برمجة التطبيقات للبنوك المفتوحة تحفز التعاون بين التكنولوجيا المالية والبنوك

توجيهات خدمة الدفع في الاتحاد الأوروبي أجبرت البنوك على فتح بيانات العملاء من خلال واجهات برمجة التطبيقات المعيارية، مما حول البيانات من أصل ملكي إلى عملة تعاون. المطورون من طرف ثالث الآن ينسجون تجميع الحسابات والإقراض الفوري وأدوات الميزانية مباشرة في تطبيقات المستهلك، مما يوسع المشاركة بينما يخفض تكلفة الاستحواذ للجهات الراسخة [ECB.EUROPA.EU]. منظمو أمريكا الشمالية يصيغون قواعد مماثلة، والمشاريع التجريبية في الصندوق الرملي عبر آسيا-المحيط الهادئ تشير إلى امتصاص عالمي واسع. البنوك التي تتمحور حول بنى واجهات برمجة التطبيقات الأولى تنقر على دخل الرسوم من شركاء النظام البيئي بدلاً من المنافسة وجهاً لوجه، مما يجعل البنوك المفتوحة رافعة نمو دائمة لسوق تطبيقات الخدمات المالية.

الدفع التنظيمي لسكك الدفع الفورية

الأوامر مثل لائحة المدفوعات الفورية في الاتحاد الأوروبي تلزم كل بنك بمعالجة تحويلات اليورو في ثوان بحلول عام 2025، مما يؤدي إلى إصلاحات منصة تتجاوز بكثير وحدة الدفع. إطلاق بنك كوميرس لـ FedNow من خلال مكدس تيمينوس أظهر أن تحليلات المخاطر وضوابط الاحتيال وأدوات السيولة يجب أن تعمل جميعها في الوقت الفعلي. النوافذ الزمنية الضيقة للتنفيذ تسرع قرارات الشراء، والبائعون الذين يقدمون وحدات متكاملة مسبقاً يحصلون على ميزة حاسمة. الأسواق التي أكملت بالفعل عمليات الطرح، مثل الهند والبرازيل، تظهر نمو حجم المعاملات المستدام الذي يبرر إنفاق الترقية، مما يحبس عقود البرمجيات متعددة السنوات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل التراكمي | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكاليف ترحيل البنوك الأساسية | -2.4% | عالمي، أعلى في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| الربط بالبائع وتعقيد السحابة المتعددة | -1.8% | عالمي، يؤثر على المؤسسات الكبيرة | المدى الطويل (≥ 4 سنوات) |

| ندرة بيانات الذكاء الاصطناعي التوليدي الجاهزة للمجال | -1.3% | يختلف حسب نظام الخصوصية | المدى القصير (≤ 2 سنة) |

| عدم يقين الامتثال لما بعد الكم | -0.9% | القطاعات الحساسة للأمان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف ترحيل البنوك الأساسية

البنوك التي تضع ميزانية لرسوم الترخيص فقط غالباً ما تكتشف أن تنظيف البيانات والتشغيل المتوازي وإعادة تدريب الموظفين تضاعف إجمالي الإنفاق من ثلاثة إلى خمسة أضعاف. ذكرت IBS Intelligence أن 55% من المؤسسات ترى تعقيد التراث كعقبة التحول الأساسية. المقرضون من الحجم المتوسط يواجهون العبء الأكبر لأنهم يفتقرون إلى فرق إدارة التغيير المخصصة، مما يؤدي إلى انزلاقات الجدول الزمني التي تتآكل العائد على الاستثمار المتوقع. كل تأخير يؤجل المشاريع اللاحقة مثل تحليلات الذكاء الاصطناعي وطرح واجهات برمجة التطبيقات المفتوحة، مما يثبط نمو الطلب على المدى القريب لسوق تطبيقات الخدمات المالية.

الربط بالبائع وتعقيد السحابة المتعددة

الاعتماد على فائق الحوسبة الواحد أو المنصة يضيق من القوة التفاوضية ويرفع حواجز الخروج حيث تصبح الواجهات وسياسات الأمان ومهارات الموظفين ملكية خاصة. محاولات التحوط من المخاطر عبر السحابة المتعددة تقدم سلاسل أدوات جديدة للقابلية للملاحظة والتشفير والشبكات التي تنتفخ مصروف التشغيل. بنك إنجلترا علم تركز السحابة كتهديد نظمي، مما يشير إلى تدقيق أكثر صرامة لعقود الاستعانة بمصادر خارجية. المؤسسات الكبيرة يجب أن تزن مكاسب المرونة مقابل النفقات العامة للحوكمة، مما يبطئ بعض دورات الشراء ويهدئ توقعات النمو.

تحليل القطاعات

حسب العروض: هيمنة البرمجيات تقود ابتكار الذكاء الاصطناعي

حلول البرمجيات احتفظت بـ 72.1% من حصة سوق تطبيقات الخدمات المالية في عام 2024 حيث انجذبت المؤسسات نحو مجموعات موحدة تقلل جهد التكامل. وحدات ذكاء الأعمال والتحليلات والذكاء الاصطناعي متوقعة أن تسجل معدل نمو سنوي مركب قدره 14.8% حتى عام 2030، مدفوعة بالطلب على تسجيل المخاطر التنبؤية والتخصيص الفائق.

الخدمات مثل الاستشارات والترحيل والعمليات المدارة تملأ فجوات القدرة للبنوك بدون فرق تقنية المعلومات العميقة. عند توسع اعتماد السحابة، البائعون يجمعون مسرعات التنفيذ وأدوات الكود المنخفض لتقليص جداول البدء الزمنية، مما يحافظ على إيرادات الخدمة في مسار صعودي ثابت.

حسب النشر: السحابة العامة تسرع التحول الرقمي

عمليات النشر السحابية مثلت 62.4% من حجم سوق تطبيقات الخدمات المالية في عام 2024، مع ارتفاع استخدام السحابة العامة بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030[3]مامبو، "من التراث إلى الحافة الرائدة،" mambu.com . مناطق التوفر العالية وخيارات السحابة السيادية والمخططات المعتمدة من المنظمين خففت مخاوف الأمان السابقة.

نماذج السحابة الخاصة والموقع المحلي تستمر في الولايات القضائية مع قواعد إقامة البيانات الصارمة، ومع ذلك تحليلات التكلفة والعائد تفضل بشكل متزايد إعادة تشكيل أعباء العمل إلى خدمات مصغرة سحابية أصيلة. البائعون يستجيبون بإصدارات معبأة في حاويات تعمل بشكل مطابق عبر البيئات، مما يعطي البنوك مسار خروج متدرج من مراكز البيانات التراثية.

حسب حجم المؤسسة: المؤسسات الصغيرة تقود الديمقراطية

المؤسسات الكبيرة ما زالت تولد 70.1% من الإيرادات في عام 2024 بفضل عمليات متعددة البلدان المعقدة التي تتطلب وظائف واسعة. ومع ذلك، المؤسسات الصغيرة والمتوسطة تتوسع بمعدل نمو سنوي مركب قدره 15.6% حيث خفضت أسعار الاشتراك والتكوين منخفض الكود حواجز الدخول.

هؤلاء اللاعبون الأصغر غالباً ما يستهدفون مجتمعات متخصصة أو شرائح غير مخدومة جيداً ويعتمدون على منصات السحابة لتقديم خدمات مصرفية كاملة الخدمة بدون إنفاق رأسمالي ثقيل. نجاحهم يصدق الرؤية أن الميزة التنافسية تأتي من حميمية العملاء بدلاً من امتلاك بنية تحتية مكلفة، مما يوسع قاعدة العملاء لسوق تطبيقات الخدمات المالية.

حسب المستخدم النهائي: ابتكار التكنولوجيا المالية يتحدى الخدمات المصرفية التقليدية

البنوك شكلت 71.3% من الطلب في عام 2024، مما يعكس الالتزامات التنظيمية والميزانيات العمومية الكبيرة التي تستلزم منصات شاملة. التكنولوجيا المالية والبنوك الرقمية الجديدة، رغم كونها أصغر بالمصطلحات المطلقة، تنمو بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030 حيث تدمج التمويل في تجارب رقمية يومية.

شركات التأمين وشركات أسواق رؤوس الأموال تعتمد وحدات متخصصة لإدارة المخاطر والمحفظة والخزانة، لكنها تنقر بشكل متزايد على البنية التحتية المشتركة للبرمجيات كخدمة لخفض تكاليف الوحدة. التقارب عبر القطاعات - مثل شركات التأمين التي تقدم محافظ الدفع - ينشئ فرص ترخيص جديدة للبائعين المعيارية.

التحليل الجغرافي

قادت أمريكا الشمالية بـ 38.4% من الإيرادات في عام 2024، مدعومة باعتماد السحابة المبكر والتمويل الاستثماري القوي والوضوح التنظيمي حول البنوك المفتوحة. البنوك الأمريكية تجرب نماذج الائتمان المدفوعة بالذكاء الاصطناعي ومحركات الدفع الفورية، بينما المقرضون الكنديون والمكسيكيون يعطون الأولوية لمنصات الادخار الحديثة وخدمات إصدار البطاقات.

آسيا-المحيط الهادئ مقررة لتحقيق أعلى معدل نمو سنوي مركب قدره 12.9%، مدفوعة بسلوك المستهلك الأول للهاتف الذكي، والحوافز الحكومية للمدفوعات الرقمية، وإطلاق البنوك الرقمية الجديدة السريع. أسواق مثل الهند تستفيد من سكك الدفع الفورية على مستوى البلاد، بينما تركز أستراليا وسنغافورة على أطر البيانات المفتوحة التي تحفز تبديل الحسابات وابتكار المنتجات.

أوروبا تبقى شريحة مشتري كبيرة الحجم مقادة بالتنظيم. PSD2 والأمر الوشيك للمدفوعات الفورية يلزم كل مؤسسة ائتمان بترقية أمان واجهات برمجة التطبيقات وتحليلات الاحتيال وأدوات السيولة بالتزامن. جنباً إلى جنب مع المنافسة ما بعد البريكست بين مراكز التكنولوجيا المالية في المملكة المتحدة وألمانيا وفرنسا، المنطقة تحافظ على أنابيب البائعين نشطة رغم الرياح المعاكسة الاقتصادية الكلية.

المشهد التنافسي

المجال مجزأ بشكل معتدل: بائعو المنصات العالمية يتعايشون مع متخصصي التكنولوجيا المالية ذوي التركيز العميق. القادة مثل تيمينوس وفيسيرف وFIS يجمعون المعالجة الأساسية والتحليلات وتطبيقات القناة، مما يضعهم كمتاجر شاملة للتحول الرقمي. حجمهم يمكن الاستثمار متعدد السنوات في الذكاء الاصطناعي التوليدي والتشفير الآمن الكمي وأدوات الكود المنخفض.

المتخصصون يتميزون من خلال السرعة أو الوظيفة - أمثلة تشمل محركات مخاطر الائتمان بالذكاء الاصطناعي فقط وموصلات الدفع عبر الحدود. الشراكات والاندماج والاستحواذ تبقى شائعة؛ تنازل تيمينوس عن مولتيفوندز وصفقة فيسيرف المعلقة مع بايفير تظهر تقليم المحفظة لمضاعفة التركيز على السحابة والتمويل المدمج.

المؤسسات تدرج بشكل متزايد البائعين الذين يظهرون واجهات برمجة التطبيقات المفتوحة والبنى المرجعية المعتمدة من المنظمين وخريطة طريق لترقيات دون توقف. تفضيل المنصة هذا يسرع التوحيد، ومع ذلك دخول التكنولوجيا المالية المستدام يحافظ على ضغط الأسعار والابتكار عالياً، مما يوازن المشهد.

قادة صناعة تطبيقات الخدمات المالية

-

شركة أكسنتشر المحدودة

-

شركة FIS

-

شركة فيسيرف المحدودة

-

شركة IBM

-

شركة إنفوسيس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: باعت تيمينوس عملها مولتيفوندز مقابل 400 مليون دولار أمريكي لشحذ تركيزها على منصات البنوك السحابية الأصيلة.

- فبراير 2025: اختار بنك ألديرمور تيمينوس لتحديث مدخرات الأعمال الصغيرة، موحداً أنظمة تراثية متعددة.

- يناير 2025: اعتمد بنك CEC تيمينوس للخدمات المصرفية للأفراد والشركات لتحسين رشاقة الخدمة.

- يناير 2025: أبلغت تيمينوس عن ARR وترخيص البرمجيات للسنة المالية-24 في الطرف العلوي للتوجيه، مشيرة إلى طلب قوي.

نطاق تقرير سوق تطبيقات الخدمات المالية العالمية

تطبيقات الخدمات المالية هي المنتجات والخدمات التي تقدمها المؤسسات لمختلف المعاملات المالية وغيرها من الخدمات المالية ذات الصلة، مثل خدمات الاستشارات وخدمات التكامل والتدقيق وإدارة المخاطر والامتثال.

سوق تطبيقات الخدمات المالية مقسم حسب العرض (البرمجيات (إدارة التدقيق والمخاطر والامتثال، وتطبيقات ذكاء الأعمال والتحليلات، ومعالجة المعاملات التجارية، وتجربة العملاء، وتقنية المعلومات للمؤسسات) والخدمة (الاستشارات والتكامل والتدريب والدعم والعمليات والصيانة))، والنشر (السحابة والموقع المحلي)، وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات بدلالة القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات | منصات البنوك الأساسية |

| التدقيق والمخاطر والامتثال | |

| معالجة المعاملات التجارية | |

| مجموعات ذكاء الأعمال والتحليلات والذكاء الاصطناعي | |

| تجربة العملاء وإدارة علاقات العملاء | |

| تقنية المعلومات للمؤسسات (تخطيط موارد المؤسسات، الموارد البشرية، التمويل) | |

| الخدمات | الاستشارات |

| التكامل والترحيل | |

| التدريب والدعم | |

| العمليات والخدمات المدارة |

| السحابة |

| الموقع المحلي |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| البنوك |

| التأمين |

| أسواق رؤوس الأموال |

| التكنولوجيا المالية / البنوك الرقمية الجديدة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب العروض | البرمجيات | منصات البنوك الأساسية | |

| التدقيق والمخاطر والامتثال | |||

| معالجة المعاملات التجارية | |||

| مجموعات ذكاء الأعمال والتحليلات والذكاء الاصطناعي | |||

| تجربة العملاء وإدارة علاقات العملاء | |||

| تقنية المعلومات للمؤسسات (تخطيط موارد المؤسسات، الموارد البشرية، التمويل) | |||

| الخدمات | الاستشارات | ||

| التكامل والترحيل | |||

| التدريب والدعم | |||

| العمليات والخدمات المدارة | |||

| حسب النشر | السحابة | ||

| الموقع المحلي | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب المستخدم النهائي | البنوك | ||

| التأمين | |||

| أسواق رؤوس الأموال | |||

| التكنولوجيا المالية / البنوك الرقمية الجديدة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا-المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو النمو المتوقع لسوق تطبيقات الخدمات المالية حتى عام 2030؟

من المتوقع أن يرتفع السوق من 165.91 مليار دولار أمريكي في عام 2025 إلى 307.43 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 13.13%.

أي عرض يحصل على أكبر حصة من الإنفاق اليوم؟

مجموعات البرمجيات تحمل 72.1% من إيرادات عام 2024، بقيادة وحدات ذكاء الأعمال والتحليلات والذكاء الاصطناعي التي تنمو بمعدل نمو سنوي مركب قدره 14.8%.

لماذا يتسارع اعتماد السحابة العامة بين البنوك؟

الأطر الأمنية المعتمدة من المنظمين والتكلفة الإجمالية الأقل للملكية دفعت عمليات النشر السحابية إلى حصة 62.4% في عام 2024، مع تقدم أعباء العمل السحابية العامة بمعدل نمو سنوي مركب قدره 18.2%.

أي منطقة تتوسع بأسرع معدل؟

آسيا-المحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع قدره 12.9% حيث يقود المستهلكون الأول للهاتف المحمول واللوائح الداعمة امتصاص الخدمات المصرفية الرقمية.

آخر تحديث للصفحة في: