حجم وحصة سوق وسائط التباين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

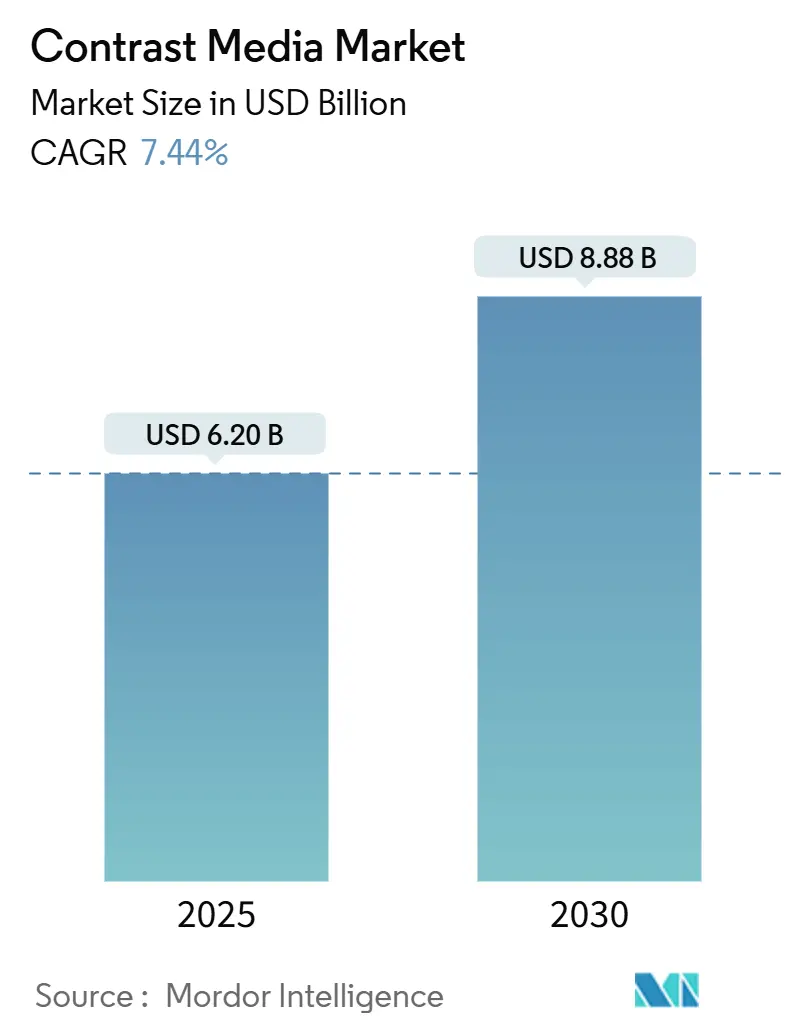

| حجم السوق (2025) | 6.20 مليار دولار أمريكي |

| حجم السوق (2030) | 8.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.44% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

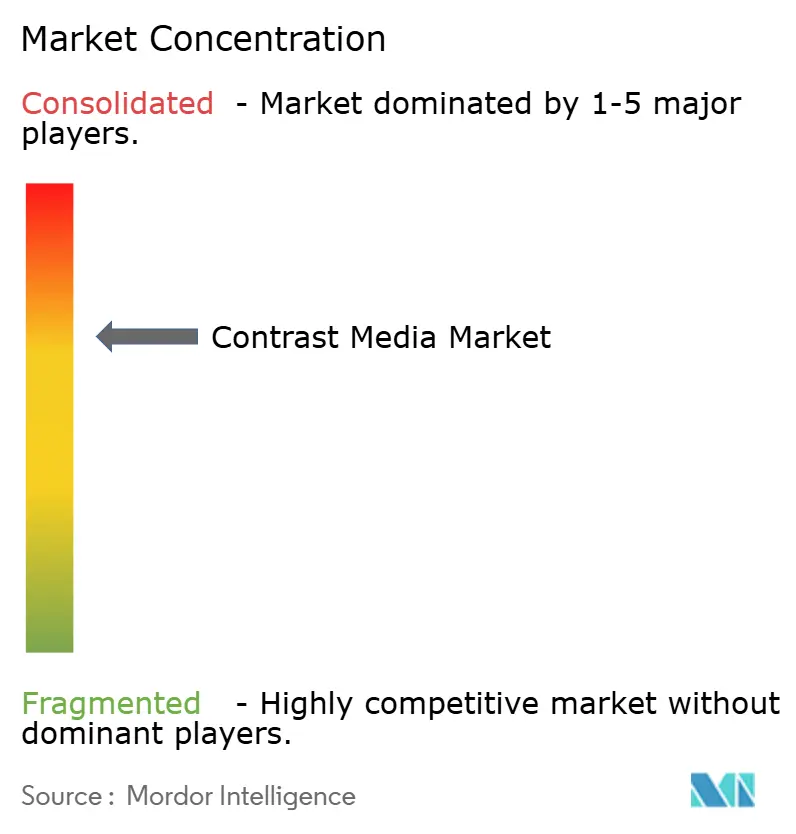

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وسائط التباين بواسطة مورور إنتلجنس

وصل سوق وسائط التباين إلى 6.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 8.88 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.44% خلال فترة التوقعات. ينبع التوسع من الارتفاع المستمر في أحجام التصوير التشخيصي، والموافقات التنظيمية الأسرع لعوامل الغادولينيوم الحلقية الكبيرة، والاستثمار المستمر في قدرات التصنيع التي تحمي الإمداد. تقوم المستشفيات بتبسيط البروتوكولات لصالح التركيبات الحلقية الكبيرة الأكثر أماناً بينما تعمل أيضاً على توسيع استخدام العوامل اليودية منخفضة الجرعة لكبح الأحداث الضائرة. يتسابق البائعون لأتمتة الجرعات من خلال أجهزة الحقن المدعومة بالذكاء الاصطناعي، والتي تقلل الهدر وتساعد مراكز التصوير على تصفية قوائم انتظار المرضى. تجلس الاستدامة الآن إلى جانب السلامة كمعيار أساسي للشراء، مما يدفع البحث نحو البدائل القابلة للتحلل الحيوي أو المعتمدة على المنغنيز. في الوقت نفسه، فإن تحول التصوير الروتيني إلى المواقع الخارجية يعيد توزيع الطلب نحو التغليف ذي الدفعات الأصغر وأنظمة التسليم للمريض الواحد.

النقاط الرئيسية للتقرير

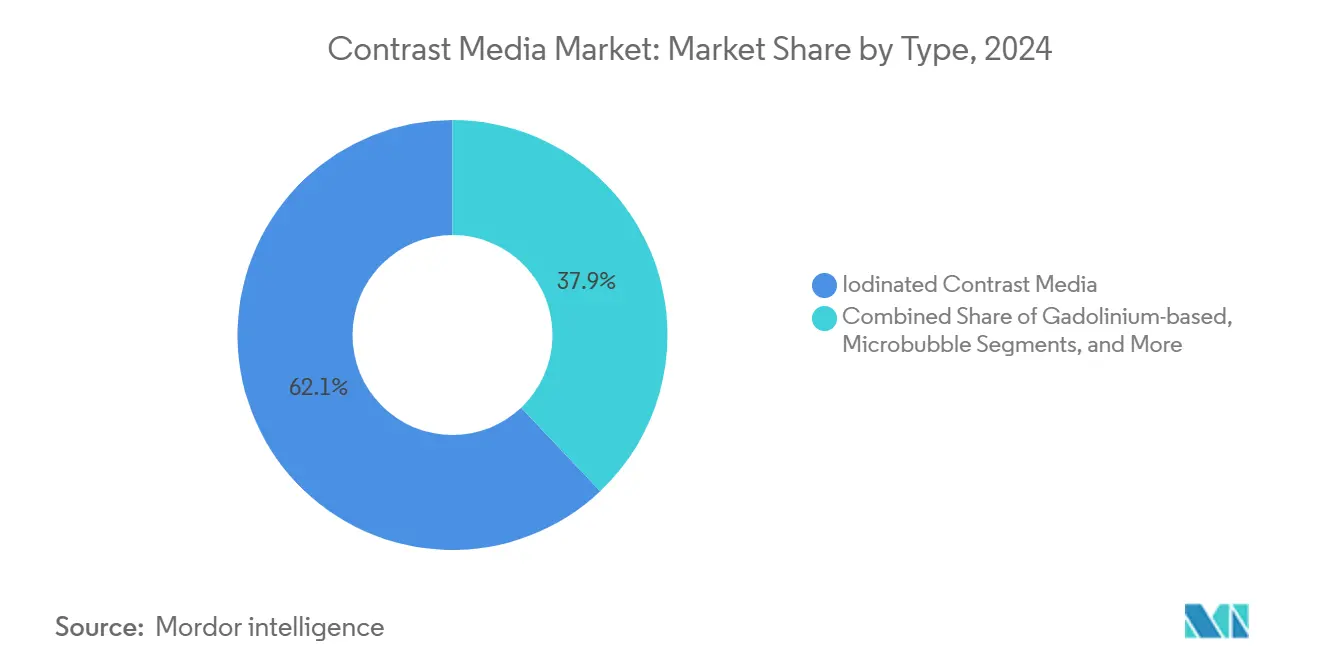

- حسب النوع، تصدرت الوسائط اليودية بنسبة 62.1% من حصة سوق وسائط التباين في عام 2024، بينما من المتوقع أن تتوسع عوامل الفقاعات الدقيقة بمعدل نمو سنوي مركب قدره 14.8% حتى عام 2030.

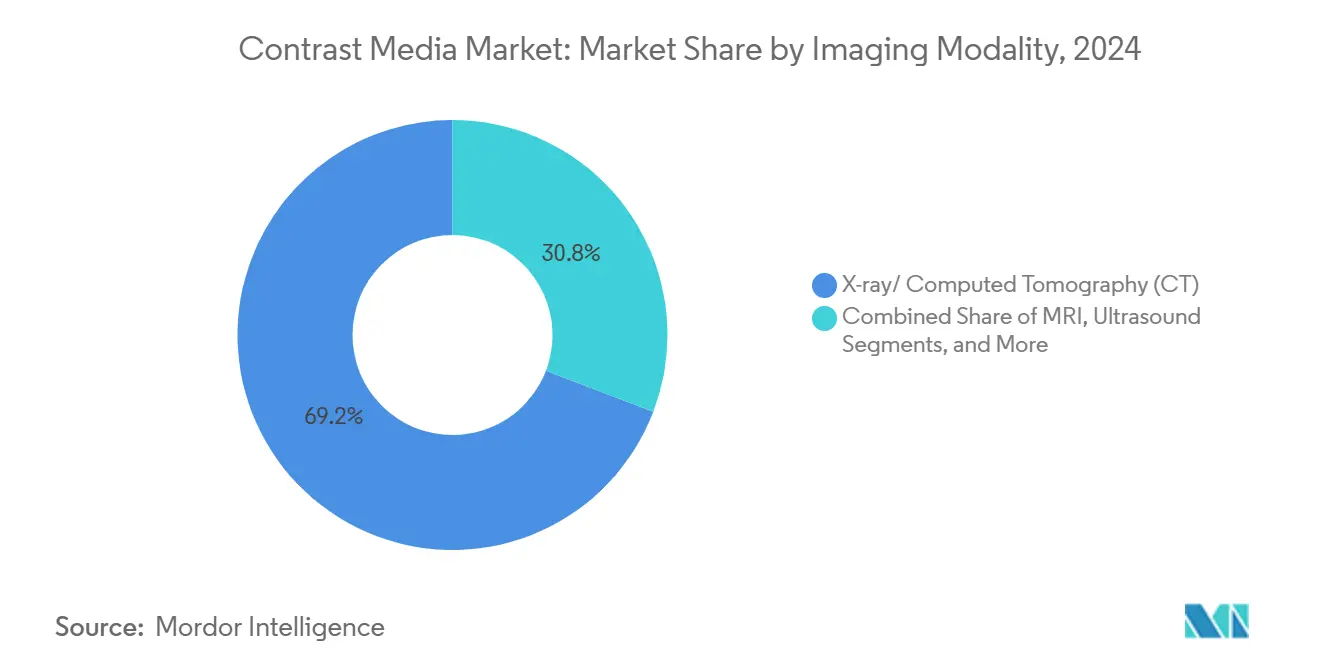

- حسب طريقة التصوير، استحوذت الأشعة السينية/CT على 69.2% من حجم سوق وسائط التباين في عام 2024؛ الموجات فوق الصوتية تتقدم بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030.

- حسب الإشارة، شكلت التطبيقات القلبية الوعائية 31.2% من حجم سوق وسائط التباين في عام 2024؛ الاضطرابات العصبية تمثل القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.3%.

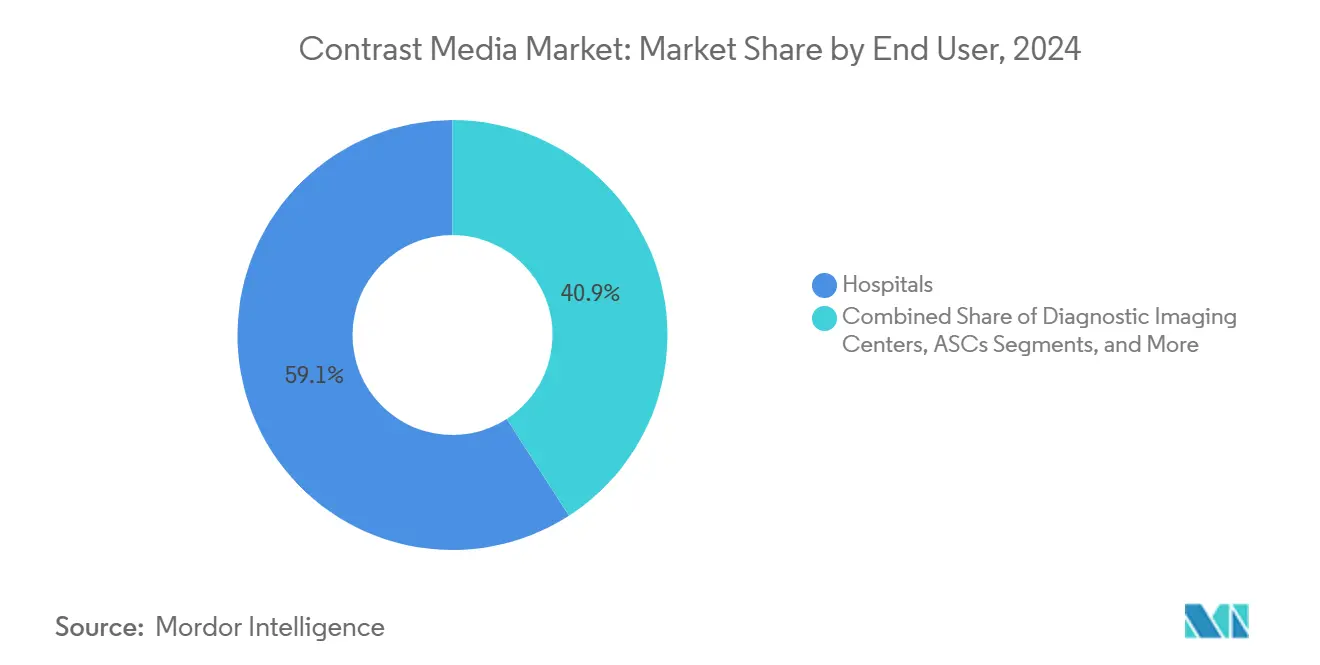

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 59.1% من حجم سوق وسائط التباين في عام 2024، بينما تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 7.8% حتى عام 2030.

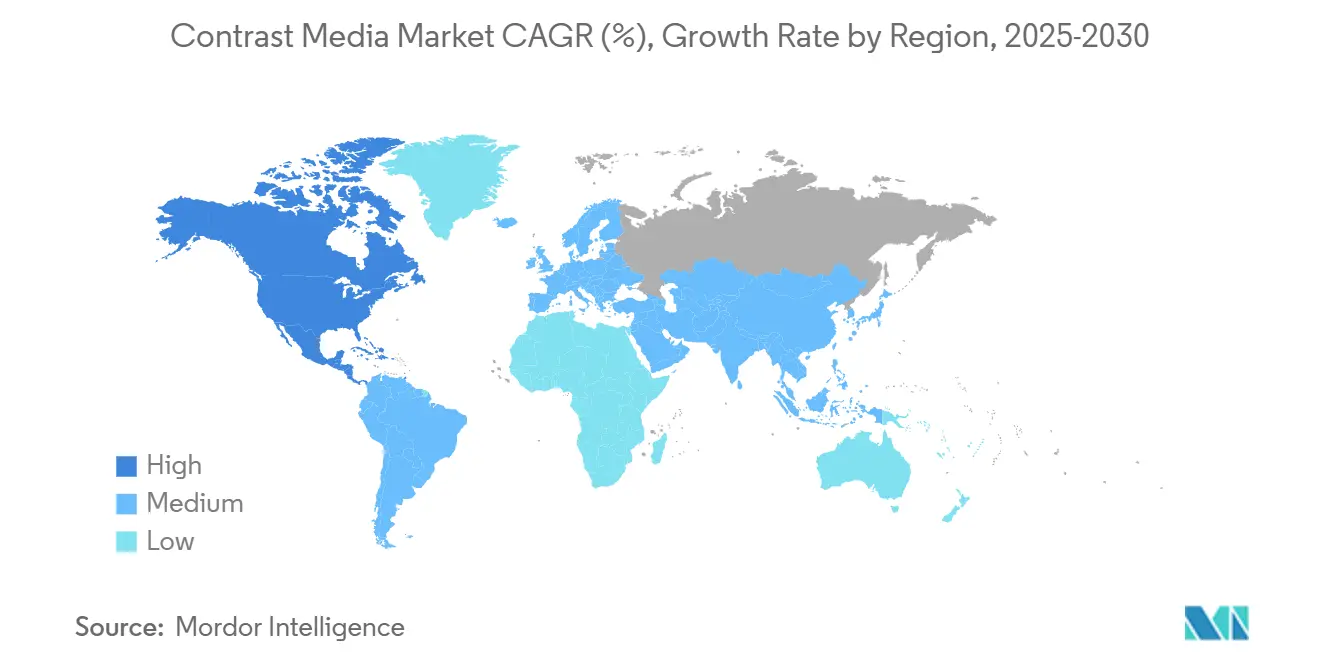

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 36.1% من حصة سوق وسائط التباين في عام 2024، بينما تحتفظ آسيا والمحيط الهادئ بأقوى توقعات نمو حتى عام 2030.

اتجاهات ورؤى سوق وسائط التباين العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الموافقات المعجلة لغادوبوترول وغادوبيكلينول الحلقيان الكبيران مما يرفع طلب الاستبدال | +1.9 % | عالمي | متوسط الأجل (3-4 سنوات) |

| النشر السريع لعوامل يودية منخفضة الجرعة في الصين لمعالجة قيود إمداد اليود | +1.2 % | الصين؛ انتشار إلى جوهر آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| أنظمة الحقن الآلية المدفوعة بالذكاء الاصطناعي تقلل من هدر التباين وتمكن من إنتاجية مسح أعلى | +1.5 % | عالمي | قصير الأجل (≤ 2 سنة) |

| صعود الموجات فوق الصوتية في نقطة الرعاية في أقسام الطوارئ يغذي امتصاص عامل الفقاعات الدقيقة | +1.0 % | عالمي | طويل الأجل (≥ 5 سنوات) |

| توسع تعويض التأمين لتصوير الثدي المعزز بالتباين في الاتحاد الأوروبي-5 يعزز أحجام الإجراءات | +0.8 % | الاتحاد الأوروبي-5 | قصير الأجل (≤ 2 سنة) |

| الانتقال إلى التصوير المقطعي القلبي للمرضى الخارجيين في الولايات المتحدة عقب تحديثات CMS OPPS | +0.6 % | الولايات المتحدة | متوسط الأجل (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

غادوبوترول وغادوبيكلينول الحلقيان الكبيران: الموافقات السريعة تعزز الطلب

المنظمون في جميع أنحاء العالم يسرعون في الموافقة على المركبات الحلقية الكبيرة مثل غادوبوترول وغادوبيكلينول لأنها تحتفظ بكمية أقل من الغادولينيوم في أنسجة الجسم من أسلافها الخطية. وكالة الأدوية الأوروبية أزالت بالفعل عدة تركيبات خطية من السوق، مما يحفز المستشفيات على تحويل بروتوكولات التصوير بالرنين المغناطيسي. بيانات المركز الألماني لبحوث السرطان تؤكد احتباس الأنسجة الأقل للعوامل الحلقية الكبيرة، وهو تأكيد يتردد صداه مع أطباء الأعصاب وأطباء القلب الذين يجرون عمليات مسح متابعة متكررة.[1]المركز الألماني لبحوث السرطان، "عوامل GBCA الحلقية الكبيرة تظهر احتباس أنسجة مخفض،" dkfz.de نظراً لأن حوالي 400 مليون جرعة غادولينيوم تُدار سنوياً، فإن تحويل البروتوكول يخلق دورة استبدال كبيرة ترفع كل من طلب الوحدة ومتوسط أسعار البيع. البائعون الذين حصلوا على موافقات مرحلة مبكرة يستفيدون الآن من الحصرية الممتدة لتمويل المخلبات من الجيل التالي مع أقفاص جزيئية أكثر إحكاماً. دافعو أمريكا الشمالية يحدثون أيضاً جداول السداد لصالح العوامل الحلقية الكبيرة، مما يسرع منحنيات التبني، ويساعد سوق وسائط التباين على إضافة حجم دون التضحية بالهامش.

أنظمة الحقن الآلية المدفوعة بالذكاء الاصطناعي تقلل الهدر

أجهزة الحقن الذكية تجمع وزن المريض، معدل الترشيح الكبيبي، ونوع المسح لتعديل معدلات التدفق في الوقت الفعلي. بحوث المؤتمر الأوروبي للأشعة المقدمة في عام 2024 أظهرت متوسط توفير في التباين بنسبة 30% لكل مسح CT دون التضحية بوضوح التشخيص[2]المؤتمر الأوروبي للأشعة، "أجهزة الحقن المدعومة بالذكاء الاصطناعي تقطع 30% من هدر التباين،" healthcare-in-europe.com. عند التكامل مع أنظمة أرشفة الصور والاتصالات (PACS)، يسجل البرنامج تلقائياً أرقام الدفعات للمساعدة في تتبع بيانات مراقبة الأدوية. أجنحة التصوير تبلغ عن توفير وقت يصل إلى ثلاث دقائق لكل فحص، مما يترجم إلى فتحات مسح إضافية واستخدام أعلى للغرف. في الأسواق التي تتعافى من النقص المرتبط بالجائحة، تضاعف ميزة تقليل الهدر كرافعة استمرارية الأعمال. الصانعون يدمجون خوارزميات ملكية في أجهزة الحلقة المغلقة، مما يخلق تكاليف تبديل عالية تقوي الموضع التنافسي في سوق وسائط التباين.

صعود الموجات فوق الصوتية في نقطة الرعاية يعزز امتصاص الفقاعات الدقيقة

أقسام الطوارئ تعتمد بشكل متزايد على الموجات فوق الصوتية جانب السرير لفرز الصدمات، انسداد القلب، والنزيف البطني. عوامل التباين الفقاعية الدقيقة، التي تتكون من كرات غازية مغلفة بالدهون بحجم أقل من خلايا الدم الحمراء، تعزز بشكل ملحوظ التصور الوعائي. ملفها الأمني الكلوي يجعلها مثالية عند وجود موانع للعوامل اليودية أو الغادولينيوم. مقال مايو 2023 في الأشعة وصف كيف تضخم الفقاعات الدقيقة المتذبذبة إشارات التشتت العكسي، مما يمكن الأطباء من اكتشاف آفات الكبد ونقص التروية القلبية في دقائق[3]الجمعية الأشعاعية لأمريكا الشمالية، "الفقاعات الدقيقة تعزز تشخيص الموجات فوق الصوتية الطارئة،" rsna.org. بائعو الموجات فوق الصوتية المحمولة بدأوا في تجميع حاقنات الفقاعات الدقيقة، مما يبسط التبني لطاقم الإسعاف في البيئات الريفية. على المدى الطويل، يمكن للفقاعات الدقيقة المستهدفة التي تحمل روابط للعلامات الالتهابية أن تحول الموجات فوق الصوتية إلى طريقة تصوير جزيئي، مما يطيل مسار النمو لسوق وسائط التباين.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار إمداد اليود العالمية تضغط على هوامش الشركات المصنعة للمعدات الأصلية | -1.4 % | عالمي | قصير الأجل (≤ 2 سنة) |

| التدقيق البيئي المتزايد حول انبعاثات مياه الصرف الغادولينية | -1.1 % | أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 5 سنوات) |

| تقاضي التفاعلات السلبية يثبط تبني الأطباء للعوامل الجديدة | -0.9 % | الولايات المتحدة والاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| قيود MDR الأوروبية الوشيكة على عوامل الغادولينيوم الخطية تضيق حافظات المنتجات | -1.2 % | أوروبا | متوسط الأجل (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار اليود العالمية تضغط على هوامش الشركات المصنعة للمعدات الأصلية

أسعار اليود الفورية تضاعفت ثلاث مرات بين عامي 2021 و2023، مما ضرب هياكل التكلفة لمنتجي يوهكسول ويوديكسانول. إغلاق شانغهاي عام 2022 أكد الهشاشة بتقليل إنتاج جي إي هيلث كير بنسبة 80%، مما أجبر المستشفيات على خفض الاستخدام بنسبة تصل إلى 85%. الصانعون الآن يعتمدون على مصادر مزدوجة لليود الخام من تشيلي واليابان، لكن تكاليف الشحن والمخاطر الجيوسياسية تستمر. بعض البائعين يجربون تركيبات أقل يوداً، لكن تلك يمكن أن ترفع أحجام الجرعة، مما يحيد التوفير. شركات التأمين نادراً ما تعدل السداد بسرعة كافية لتغطية طفرات المدخلات المفاجئة، مما يضغط على الهوامش الإجمالية ويبطئ الإنفاق الرأسمالي على المصانع الجديدة. حتى تهدأ تقلبات الأسعار، سيفضل موظفو المشتريات البائعين ذوي الإمداد المتنوع، مما يعيد تشكيل تفضيلات المشتري بمهارة داخل سوق وسائط التباين.

التدقيق البيئي المتزايد حول مياه الصرف الغادولينية

مسارات الإزالة الروتينية ترسل مخلبات الغادولينيوم غير المستقلبة إلى مياه الصرف البلدية التي لا يمكن للعلاج القياسي التقاطها. دراسات منشورة بـ MDPI اكتشفت مستويات غادولينيوم متزايدة في اتجاه مجرى محطات المعالجة الحضرية، مما أثار دعوات لحدود التصريف. المنظمون الأوروبيون يقيمون أنظمة جمع إجبارية، والتي يمكن أن تجبر المستشفيات على تركيب مرشحات التقاط مكلفة. الصانعون يواجهون متطلبات استرداد محتملة أو تفويضات عامل قابل للتحلل الحيوي. ميزانيات البحث تتحول نحو مخلبات المنغنيز أو الحديد التي تتحلل بسهولة أكبر لكن لا تزال تطابق براعة التصوير للغادولينيوم. العبء الامتثالي المضاف قد يطيل دورات تطوير المنتج ويخفف امتصاص GBCAs الحلقية الكبيرة الموجودة، مما يطبق ضغطاً هبوطياً على سوق وسائط التباين على المدى الطويل.

تحليل القطاعات

حسب النوع: هيمنة العوامل اليودية مع تسارع الفقاعات الدقيقة

مثلت المحاليل اليودية 62.1% من سوق وسائط التباين في عام 2024، مدعومة بالدور المحوري للتصوير المقطعي في التشخيصات الطارئة والأورام. تلك القيادة تستمر حتى مع أن صدمات الإمداد تسلط الضوء على الحاجة للمصادر المزدوجة والتركيبات منخفضة التركيز. البائعون يحسنون اللزوجة والضغط الأسموزي للاقتران مع ماسحات CT عد الفوتون التي تقدم صوراً عالية الدقة باستخدام 40% أقل من اليود. الفئة اليودية تستفيد أيضاً من مسارات السداد الراسخة عبر معظم دول منظمة التعاون الاقتصادي والتنمية. لكن معدلات النمو تتباطأ حيث اعتبارات السلامة البيئية والكلوية تدفع التجريب مع كيمياء بديلة.

قطاع الفقاعات الدقيقة، المغذى بالموجات فوق الصوتية في نقطة الرعاية، في مسار لمعدل نمو سنوي مركب قدره 14.8% حتى عام 2030. التبني يقفز عندما يرى أطباء الطوارئ أن الفقاعات الدقيقة تضخم تصوير التروية القلبية في أقل من خمس دقائق دون التعرض لإشعاع مؤين. الشركات الناشئة تعمل على تركيبات مجففة بالتجميد تمدد عمر التخزين إلى سنتين، مما يموضع الفقاعات الدقيقة للتبني في البيئات قليلة الموارد. الأضواء الخضراء التنظيمية في اليابان لمؤشرات الكبد الطب الأطفال توسع أكثر المجموعة القابلة للمعالجة. نتيجة لذلك، الفقاعات الدقيقة تقدم أقوى رفع تدريجي لحجم سوق وسائط التباين على مستوى القطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التصوير: سيطرة CT مع زخم الموجات فوق الصوتية

الأشعة السينية/CT حافظت على 69.2% من حجم سوق وسائط التباين الإجمالي في عام 2024 لأن CT يبقى الطريقة الأولى للصدمة، السكتة الدماغية، وتقييم مرحلة السرطان. أجهزة الكشف عد الفوتون تعد بصور أحد بجرعات أقل، مما قد يستدام نمو الحجم حتى في المناطق الناضجة. ومع ذلك، برامج تحسين الجرعة الخاصة بالطريقة تخفض استخدام المليلتر لكل مسح، مما يخفف نمو الإيرادات المرتبط بالحجم وحده. في الوقت نفسه، البائعون يربطون مبيعات التباين بعقود خدمة المعدات طويلة الأجل، مما يحبس ولاء المستشفى.

معدل النمو السنوي المركب المتوقع للموجات فوق الصوتية البالغ 11.5% حتى عام 2030 يعتمد على اختراقات الفقاعات الدقيقة التي تدفع الطريقة ما وراء التصوير التشريحي إلى تقييم تروية الأنسجة في الوقت الفعلي. الفقاعات الدقيقة المستهدفة جزيئياً التي تستهدف أوراماً تعبر عن VEGF في تجارب مبكرة، مما يقترح استبدالات مستقبلية بعيداً عن MRI في بعض سير عمل الأورام. الاستخدام الأوسع للموجات فوق الصوتية في طب التوليد وغرف الطوارئ يوسع قاعدة المستخدمين، مما ينشر الوعي بالقدرات المعززة بالتباين. مجتمعة، هذه التطورات تحصن دور الموجات فوق الصوتية في توسيع سوق وسائط التباين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الإشارة: انتشار القلب والأوعية الدموية مع طفرة عصبية

التصوير القلبي الوعائي استحوذ على 31.2% من حجم سوق وسائط التباين في عام 2024، مدعوماً بتصوير الأوعية التاجية CT وMRI التروية. الشيخوخة السكانية ومعدلات السمنة المتصاعدة تستدام أحجام الإجراءات، بينما المعالجة اللاحقة لـ CT المعززة بالذكاء الاصطناعي تدفع طلب مسح تدريجي لتوصيف اللويحة. المستشفيات تستكشف أيضاً بروتوكولات اليود المنخفض التي تحافظ على الإضاءة بينما تخفف اعتلال الكلية في مرضى فشل القلب.

التطبيقات العصبية مقررة لتتفوق على جميع الأخريات بمعدل نمو سنوي مركب قدره 9.3% حتى عام 2030. انتشار الزهايمر المتزايد المتوقع أن يصل إلى 8.5 مليون أمريكي بحلول عام 2030-يتطلب MRI معزز بالتباين متكرر للتشخيص التفريقي[4]جمعية الزهايمر، "حقائق وأرقام مرض الزهايمر 2024،" alz.org. السلامة المتفوقة لـ GBCAs الحلقية الكبيرة تسرع تبني قسم الأعصاب حتى بين المرضى الذين يتطلبون مراقبة مدى الحياة. أنظمة MRI عالية المجال 7-تسلا التي تحصل على تصريح FDA تعزز أكثر قابلية اكتشاف الآفة، مما يحفز حجم تباين أعلى لكل فحص. هذه الاتجاهات تثبت علم الأعصاب كمحرك محوري في توسيع سوق وسائط التباين.

حسب المستخدم النهائي: قوة المستشفى مع توسع المراكز الخارجية

المستشفيات احتفظت بـ 59.1% من حجم سوق وسائط التباين في عام 2024، مستفيدة من التصوير على مدار الساعة والقدرة على الدراسات التدخلية المعقدة. عقود الشراء الجماعي الموحدة تعطيها نفوذ تسعير لكن تحبسها أيضاً في اتفاقيات مورد متعددة السنوات تستقر إيرادات الصانع. المستشفيات متبنون مبكرون لحاقنات مدفوعة بالذكاء الاصطناعي، مما يعزز دورة فاضلة من مكاسب الكفاءة وإنتاجية مريض أعلى.

مراكز الجراحة الخارجية تنمو بأسرع وتيرة عند معدل نمو سنوي مركب قدره 7.8%، مدفوعة بحوافز دافع تعيد توجيه التصوير منخفض الحدة خارج المستشفيات. هذه المرافق تقدر قوارير جرعة واحدة التي تقلل الهدر وتكبح خطر العدوى. ملف السلامة لعوامل الفقاعات الدقيقة يتناسب مع البيئات الخارجية التي تفتقر للدعم الكلوي، مما يزيل حواجز التبني. مدمجة، النقلة الخارجية تموضع ASCs كطريق جديد للبائعين لتوسيع سوق وسائط التباين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

الجغرافيا: أمريكا الشمالية تقود السوق

أمريكا الشمالية استحوذت على 36.18% من سوق وسائط التباين في عام 2024 بناءً على البنية التحتية الواسعة للتصوير وأنظمة السداد التي تكافئ الطرائق المتقدمة. استخدام GBCA الحلقي الكبير يتجاوز 90% من جميع جرعات تباين MRI، مما يوضح الامتثال السريع للاستشارات الأمنية. عمليات المسح العصبي المرتبطة بمراقبة الزهايمر والتصلب المتعدد تساهم في طلب خط أساس ثابت، بينما برامج CT القلبية تتوسع استجابة لمبادئ توجيهية محدثة لمرض الشريان التاجي المزمن. أجهزة الحقن المدفوعة بالذكاء الاصطناعي تنتشر بسرعة بسبب الدعم القوي لرأس المال المخاطر للتكنولوجيا الصحية، مما يعطي المرافق الأمريكية وصولاً مبكراً لابتكارات قطع الهدر التي تحميها من صدمات أسعار المواد الخام.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً حتى عام 2030، مرفوعة بالحجم الإجرائي الكبير للصين، البصمة الإشعاعية المتوسعة للهند، وترقيات التكنولوجيا الجارية في اليابان. سياسة المشتريات الوطنية للصين لعوامل اليود المنخفض تحفز نمو الحجم دون استهلاك يود متناسب، مما يعزز سلاسل إمداد مرنة. في أكتوبر 2024، FUJIFILM حصلت على موافقة محلية لعامل فقاعة دقيقة طب الأطفال، مما يشير إلى انفتاح تنظيمي على التركيبات الجديدة وتوسيع مجموعة المرضى القابلة للمعالجة. الشراكات بين القطاعين العام والخاص في الهند تمول تركيبات CT جديدة في مدن الطبقة الثانية، مما يجلب التصوير المعزز بالتباين لسكان كانوا محرومين سابقاً ويدعم نمو سوق وسائط التباين الإجمالي.

أوروبا تحافظ على طلب أساسي مستقر بينما تميل نحو الاستدامة. عدة خدمات صحية وطنية تقدم مكافآت مالية للمستشفيات التي تنشر GBCAs حلقية كبيرة أو تطبق التقاط مياه الصرف. نتائج أبريل 2025 قبل السريرية من Spago Nanomedical السويدية على عامل MRI نانو جسيم توضح مساهمة المنطقة في ابتكار الكيمياء الخضراء. المستشفيات الأوروبية الأكبر تنضم لكونسورتيومات لتقييم عوامل تباين المنغنيز، متوقعة قوانين التخلص من الغادولينيوم المستقبلية. مع تشديد اللوائح، سياسات الشراء الأوروبية ستفضل على الأرجح البائعين بخرائط طريق بيئية واضحة، مما يؤثر على الديناميكيات التنافسية في سوق وسائط التباين.

المشهد التنافسي

الإمداد العالمي يبقى موحداً بشكل معتدل بين باير، جي إي هيلث كير، براكو إيماجنغ، غيربت، ولانثيوس. معاً هؤلاء الخمسة يسيطرون على حصة الأغلبية، لكن نقص عام 2022 كشف الاعتماد المفرط على حفنة من مصانع اليود. جي إي هيلث كير التزمت منذ ذلك الحين بـ 138 مليون دولار أمريكي لمنشأة كورك الجديدة لإضافة 25 مليون جرعة تباين بحلول عام 2027، مكملة توسعات سابقة في النرويج. باير حصلت على تصريح FDA في أبريل 2025 لحاقن موجه بالذكاء الاصطناعي يعاير تلقائياً حمل اليود، مما يؤطر البرنامج كمميز بدلاً من مبيعات استهلاكية خالصة. استحواذ براكو على NanoPET Pharma يوسع موطئ قدمها في التصوير الجزيئي، مكانة متوقعة أن تقود تسعيراً ممتازاً.

الصانعون الآسيويون مثل Beijing Beilu وJiangsu Hengrui يستفيدون من الألفة بالسوق المحلي لكسب العطاءات الإقليمية. موافقة هنغروي في يناير 2025 على تركيبة يودية منخفضة التركيز تستهدف المستشفيات التي تبحث عن أمان الإمداد وسط تكاليف اليود المتقلبة. التغليف الإيكولوجي لغيربت يقطع البلاستيك بنسبة 40%، مما يوائم علامتها التجارية مع قوانين الاقتصاد الدائري للاتحاد الأوروبي. الشركات الناشئة في إسرائيل والولايات المتحدة تطارد التركيبات القابلة للتحلل الحيوي أو المعتمدة على المنغنيز، آملة أن رياحاً تنظيمية خلفية حول التخلص من الغادولينيوم تسرع دخول السوق.

دورات الابتكار تدور بشكل متزايد حول التكامل مع أجهزة التصوير. سيمنس هيلثينيرز تتعاون مع براكو لمزامنة تدفق الحاقن مع دوران بوابة CT عد الفوتون، محسنة توقيت الجرعة. فيليبس وباير تطوران معاً برنامجاً يتنبأ بطلب التباين بناءً على المسحات المجدولة، مما يمكن لوجستيات صيدلية في الوقت المناسب. مجتمعة هذه الحركات تؤكد تحولاً تنافسياً من الاستهلاكيات السلعية إلى حزم خدمة مدعومة بالبيانات تعمق حبس البائع وتستدام قوة التسعير داخل سوق وسائط التباين.

قادة صناعة وسائط التباين

-

شركة باير الألمانية

-

جي إي هيلث كير

-

براكو إيماجنغ الإيطالية

-

مجموعة غيربت

-

شركة لانثيوس الطبية للتصوير المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت جي إي هيلث كير عن استثمار بقيمة 138 مليون دولار أمريكي في منشأة تصنيع وسائط التباين الجديدة في كورك، أيرلندا، مصممة لإنتاج 25 مليون جرعة إضافية سنوياً بحلول عام 2027 لمعالجة الطلب المتوقع المضاعف خلال العقد القادم.

- أبريل 2025: حصلت شركة باير الألمانية على موافقة إدارة الغذاء والدواء الأمريكية لنظام حقن وسائط التباين الجديد المدفوع بالذكاء الاصطناعي، والذي يستخدم خوارزميات التعلم الآلي لتحسين الجرعات بناءً على معايير خاصة بالمريض، مما يقلل من هدر التباين بنسبة تصل إلى 30% مع الحفاظ على جودة الصورة التشخيصية.

- مارس 2025: أكملت براكو إيماجنغ استحواذها على NanoPET Pharma GmbH، مما يوسع محفظة عوامل التباين المتخصصة لتطبيقات التصوير الجزيئي ويقوي موضعها في قطاع الطب الدقيق سريع النمو.

- فبراير 2025: أعلنت لانثيوس الطبية للتصوير عن نتائج ناجحة للتجارب السريرية المرحلة الثالثة لعامل تباين MRI الجديد المعتمد على المنغنيز، مما يموضعه كبديل محتمل للعوامل المعتمدة على الغادولينيوم للمرضى الذين يعانون من ضعف كلوي ومعالجة الاهتمامات البيئية المرتبطة بالغادولينيوم.

- ديسمبر 2024: أطلقت مجموعة غيربت مبادرة التغليف الصديق للبيئة لمنتجات وسائط التباين، مما يقلل من استخدام البلاستيك بنسبة 40% ويطبق مواد قابلة لإعادة التدوير عبر خط إنتاجها استجابة لمتطلبات الاستدامة المتزايدة للمستشفيات.

- مارس 2025: وسعت شركة Taejoon Pharm Co. Ltd. قدرتها الإنتاجية لوسائط التباين اليودية بنسبة 15% في منشأة التصنيع في كوريا الجنوبية لمعالجة الطلب المتزايد في منطقة آسيا والمحيط الهادئ.

نطاق تقرير سوق وسائط التباين العالمي

وفقاً لنطاق التقرير، وسائط التباين هي مادة تستخدم لتعزيز تباين صورة وبالتالي، تجعل الصورة أكثر تفصيلاً ودقة. تستخدم وسائط التباين بشكل متزايد في تقنيات التصوير الطبي المختلفة، مثل MRI وCT.

سوق وسائط التباين مقسم حسب النوع، طريقة التصوير، الإشارة، المستخدم النهائي، والجغرافيا. حسب النوع، السوق مقسم إلى وسائط التباين اليودية، وسائط التباين المعتمدة على الغادولينيوم، وسائط التباين الفقاعية الدقيقة، وسائط التباين المعتمدة على الباريوم، وأخرى. حسب طريقة التصوير، السوق مقسم إلى الأشعة السينية/التصوير المقطعي المحوسب (CT)، التصوير بالرنين المغناطيسي (MRI)، والموجات فوق الصوتية، والتصوير النووي (SPECT / PET). حسب الإشارة، السوق مقسم إلى أمراض القلب والأوعية الدموية، علم الأورام، اضطرابات الجهاز الهضمي، الاضطرابات العصبية، الاضطرابات الكلوية، الاضطرابات العضلية الهيكلية، ومؤشرات أخرى. حسب المستخدم النهائي، السوق مقسم إلى مستشفيات، مراكز التصوير التشخيصي، مراكز الجراحة الخارجية، ومعاهد أكاديمية وبحثية. حسب الجغرافيا، السوق العالمي مقسم إلى أمريكا الشمالية (الولايات المتحدة، كندا، المكسيك)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي، جنوب أفريقيا، بقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل، الأرجنتين، بقية أمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليار دولار أمريكي) للقطاعات المذكورة أعلاه.

| وسائط التباين اليودية |

| وسائط التباين المعتمدة على الغادولينيوم |

| وسائط التباين الفقاعية الدقيقة |

| وسائط التباين المعتمدة على الباريوم |

| أخرى |

| الأشعة السينية / التصوير المقطعي المحوسب (CT) |

| التصوير بالرنين المغناطيسي (MRI) |

| الموجات فوق الصوتية |

| التصوير النووي (SPECT / PET) |

| أمراض القلب والأوعية الدموية |

| علم الأورام |

| اضطرابات الجهاز الهضمي |

| الاضطرابات العصبية |

| الاضطرابات الكلوية |

| الاضطرابات العضلية الهيكلية |

| مؤشرات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مراكز الجراحة الخارجية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب النوع | وسائط التباين اليودية | |

| وسائط التباين المعتمدة على الغادولينيوم | ||

| وسائط التباين الفقاعية الدقيقة | ||

| وسائط التباين المعتمدة على الباريوم | ||

| أخرى | ||

| حسب طريقة التصوير | الأشعة السينية / التصوير المقطعي المحوسب (CT) | |

| التصوير بالرنين المغناطيسي (MRI) | ||

| الموجات فوق الصوتية | ||

| التصوير النووي (SPECT / PET) | ||

| حسب الإشارة | أمراض القلب والأوعية الدموية | |

| علم الأورام | ||

| اضطرابات الجهاز الهضمي | ||

| الاضطرابات العصبية | ||

| الاضطرابات الكلوية | ||

| الاضطرابات العضلية الهيكلية | ||

| مؤشرات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| مراكز الجراحة الخارجية | ||

| المعاهد الأكاديمية والبحثية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يدفع النمو في سوق وسائط التباين بين عامي 2025 و2030؟

النمو المستمر في إجراءات التصوير، الموافقات التنظيمية السريعة لعوامل الغادولينيوم الحلقية الكبيرة، تبني أجهزة الحقن الموجهة بالذكاء الاصطناعي التي تكبح الهدر، وأحجام التصوير الخارجي المتزايدة تتضافر لإنتاج معدل نمو سنوي مركب قدره 7.44% حتى عام 2030.

أي نوع من عوامل التباين سينمو بأسرع وتيرة خلال فترة التوقعات؟

عوامل الموجات فوق الصوتية الفقاعية الدقيقة متوقعة للتوسع بمعدل نمو سنوي مركب قدره 14.8% حيث أقسام الطوارئ والمراكز الخارجية تفضل التصوير خالي الإشعاع مع ملفات آمنة كلوياً.

كيف تؤثر قيود إمداد اليود على تطوير المنتج؟

الصانعون يجارون تركيبات يودية منخفضة التركيز تحافظ على جودة الصورة، بينما المستشفيات تتبنى حاقنات مدعومة بالذكاء الاصطناعي لتحسين الجرعات، مما يخفف ضغط الهامش الناشئ من أسعار اليود المتقلبة.

لماذا تُفضل GBCAs الحلقية الكبيرة على التركيبات الخطية؟

العوامل الحلقية الكبيرة تظهر احتباس أنسجة غادولينيوم أقل بشكل ملحوظ، مما يدفع المنظمين لسحب العديد من المنتجات الخطية ويجبر المستشفيات على تحديث بروتوكولات MRI لتحسين سلامة المريض.

أي المناطق تحمل أقوى آفاق النمو؟

آسيا والمحيط الهادئ تقود في النمو بسبب توسع البنية التحتية للرعاية الصحية، الدعم الحكومي للتصوير المتقدم، والموافقات التنظيمية لعوامل جديدة خاصة بطب الأطفال والكبد.

كيف تشكل الاهتمامات البيئية استراتيجيات السوق؟

المنظمون يدققون في مياه الصرف الغادولينية، مما يدفع الصانعين نحو البدائل القابلة للتحلل الحيوي أو المعتمدة على المنغنيز ويحفز المستشفيات للاستثمار في تقنيات الالتقاط، مما يؤثر على قرارات الشراء وأولويات البحث والتطوير.

آخر تحديث للصفحة في: