حجم وحصة سوق أوساط الاستنبات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

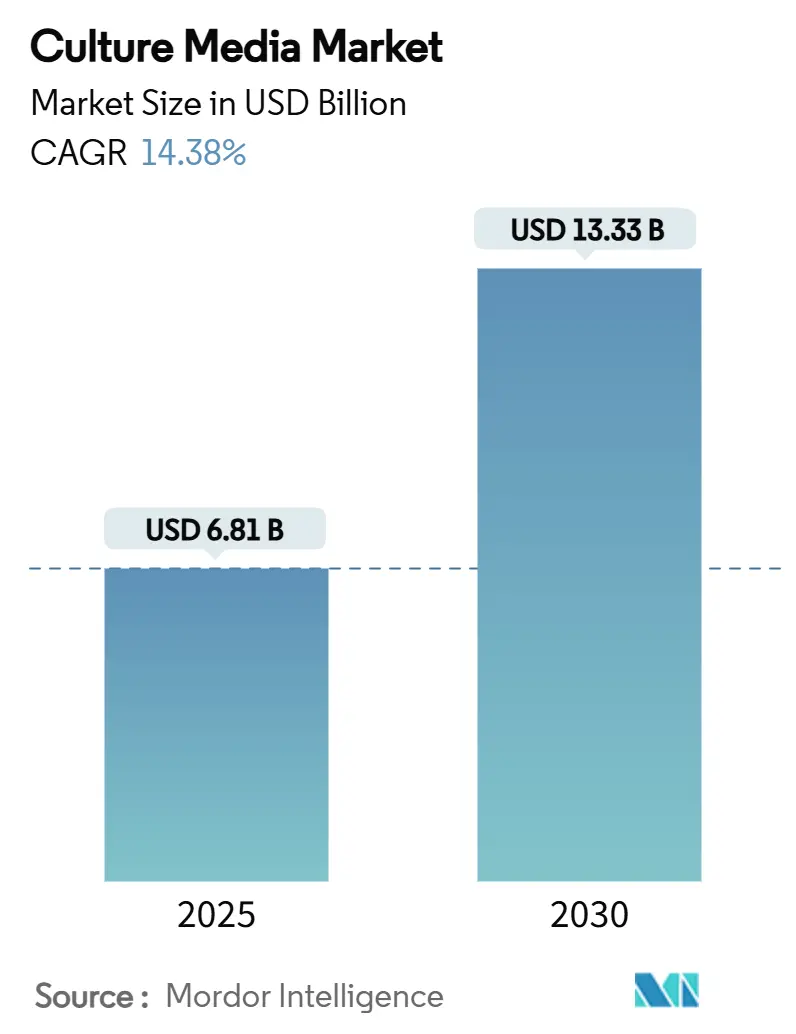

| حجم السوق (2025) | 6.81 مليار دولار أمريكي |

| حجم السوق (2030) | 13.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أوساط الاستنبات بواسطة موردور إنتليجنس

بلغ حجم سوق أوساط الاستنبات 6.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.33 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 14.38%. الطلب المتزايد على مدخلات المعالجة الحيوية من الجيل التالي، وتوسيع خطوط إنتاج لقاحات الرنا المرسال، وتسارع تسويق الأدوية البيولوجية المماثلة هي القوى الرئيسية التي توسع من الاعتماد. تحافظ التركيبات المجففة على الهيمنة بسبب اقتصاديات سلسلة التوريد، لكن شعبية الصيغ الكروموجينية تشير إلى التحول المطرد للمختبرات نحو المواد الاستهلاكية الجاهزة للأتمتة. يميل الطلب الإقليمي نحو أمريكا الشمالية بفضل بيئتها التنظيمية الراسخة وخط تمويل رأس المال المغامر، بينما تضع سياسة آسيا والمحيط الهادئ المدعومة ببناء المرافق المنطقة لأسرع توسع في الوحدات. يتزايد الضغط التنافسي حيث يدمج الموردون ذوو الخدمة الكاملة مصادر المواد الخام، والأجهزة أحادية الاستخدام، والتحليلات الداخلية لالتقاط إنفاق سير العمل الشامل. الحوافز المالية التي تفضل المعالجة الحيوية المحلية، إلى جانب منصات تحضير الأوساط الآلية، تفتح فرصًا جديدة في سوق يظل حساسًا لتضخم المواد الخام ومخاطر اللوجستيات.

النتائج الرئيسية للتقرير

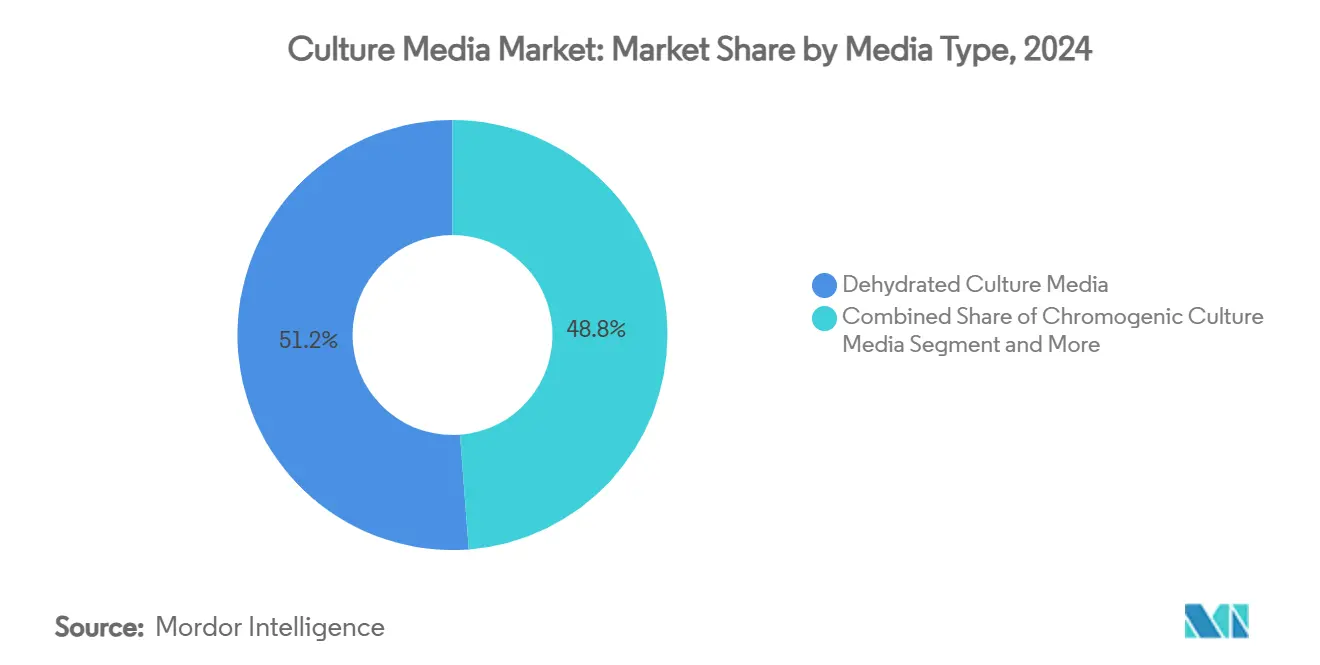

- حسب نوع الوسط، تصدرت أوساط الاستنبات المجففة بحصة 51.25% من سوق أوساط الاستنبات في عام 2024؛ من المتوقع أن تتقدم أوساط الاستنبات الكروموجينية بمعدل نمو سنوي مركب قدره 15.65% حتى عام 2030.

- حسب التركيبة، احتلت الخيارات الخالية من المصل 36.32% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتسارع أوساط استنبات الخلايا الجذعية بمعدل نمو سنوي مركب قدره 15.85% حتى عام 2030.

- حسب الحالة الفيزيائية، مثلت الأوساط السائلة 62.89% من حجم سوق أوساط الاستنبات في عام 2024 والأوساط شبه الصلبة/الهلامية في طريقها لتحقيق معدل نمو سنوي مركب قدره 16.85% حتى عام 2030.

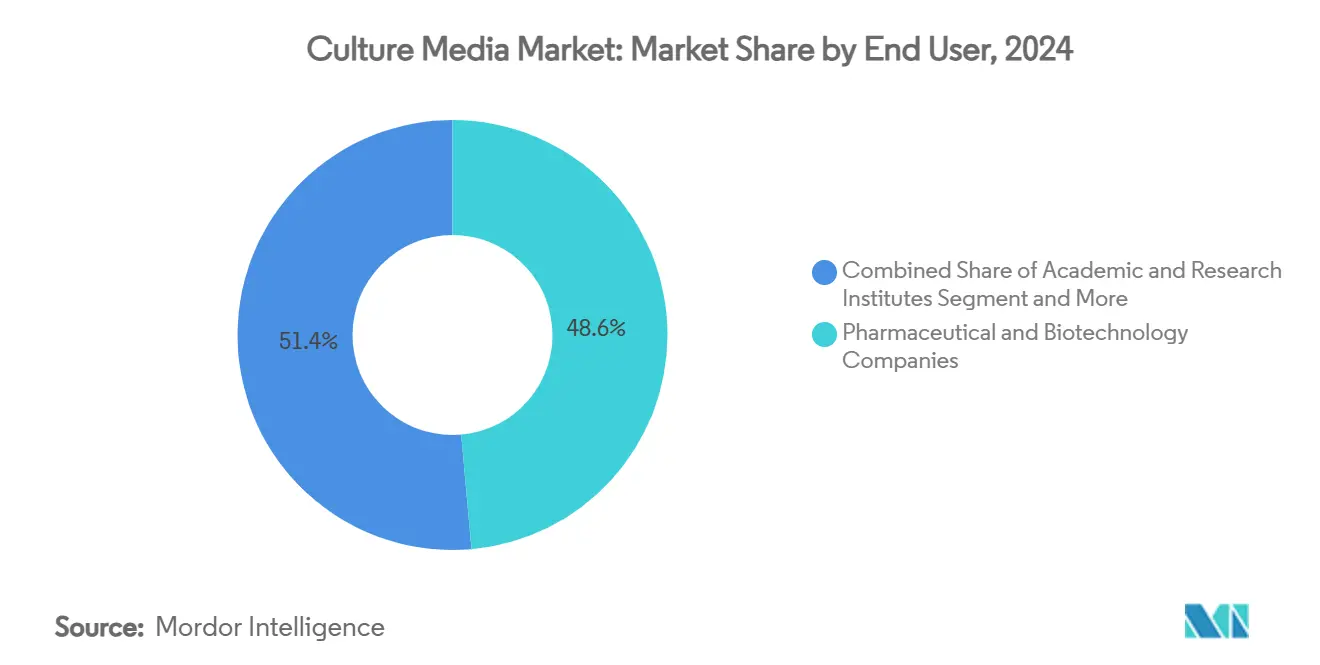

- حسب المستخدم النهائي، هيمنت شركات الأدوية والتكنولوجيا الحيوية على 48.65% من حصة حجم سوق أوساط الاستنبات في عام 2024؛ من المتوقع أن تنمو منظمات التطوير والتصنيع التعاقدية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 15.55% حتى عام 2030.

- حسب أتمتة التحضير، احتفظت الطرق اليدوية بحصة 60.15% في عام 2024، لكن من المتوقع أن تسجل الأنظمة الآلية معدل نمو سنوي مركب قدره 15.35% حتى عام 2030.

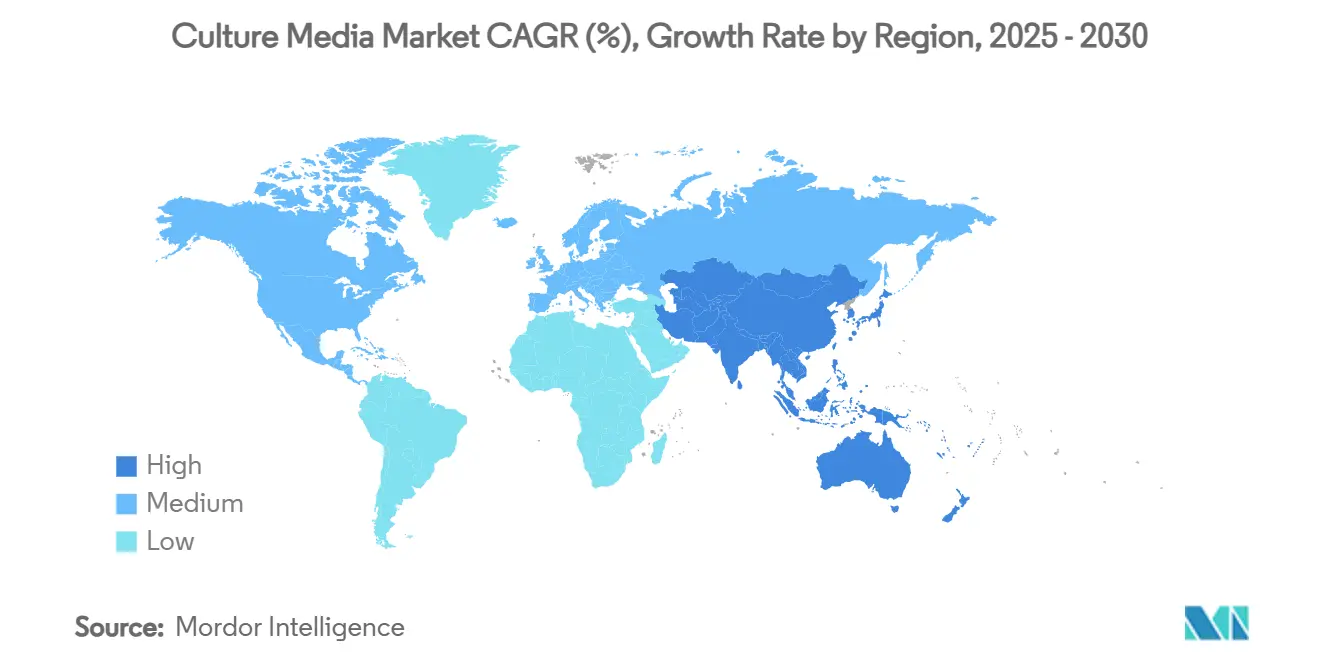

- حسب الجغرافيا، احتلت أمريكا الشمالية 39.25% من حصة سوق أوساط الاستنبات في عام 2024؛ آسيا والمحيط الهادئ مهيأة لأسرع نمو بمعدل نمو سنوي مركب قدره 16.45% بين عامي 2025 و2030.

اتجاهات ورؤى سوق أوساط الاستنبات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول من الأوساط المعتمدة على المصل إلى الأوساط الخالية من المكونات الحيوانية | +3.2% | عالمي، مكاسب مبكرة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسعات سريعة وواسعة النطاق لقدرة لقاحات الرنا المرسال / الناقل الفيروسي | +4.1% | عالمي، مركز في الولايات المتحدة وألمانيا وبلجيكا | قصير المدى (≤ 2 سنة) |

| ازدهار تصنيع الأدوية البيولوجية المماثلة يخلق طلبًا على الأوساط بالجملة | +2.8% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| اعتماد أنظمة تحضير الأوساط الآلية بالكامل في منظمات التصنيع التعاقدية والشركات الدوائية الكبرى | +2.4% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الحوافز المالية للمعالجة الحيوية المحلية | +1.9% | وطني، الولايات المتحدة، الهند، كوريا الجنوبية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول من الأوساط المعتمدة على المصل إلى الأوساط الخالية من المكونات الحيوانية

تفضل الجهات التنظيمية الآن الأوساط الخالية من المكونات الحيوانية، مما يدفع الشركات المصنعة إلى التخلي عن مدخلات المصل وزيادة الاعتماد على البدائل المحددة كيميائيًا. تتحكم المتغيرات الخالية من المصل بالفعل في حصة 36.32% وتستمر في الحصول على مكاسب حيث تزيد إرشادات إدارة الغذاء والدواء من التدقيق في العوامل العارضة. أوساط الخلايا الجذعية، التي تتوسع بمعدل نمو سنوي مركب قدره 15.85%، تؤكد القسط الذي يضعه منتجو الطب التجديدي على الكيمياء المحددة. مركز أبحاث ميرك بقيمة 300 مليون يورو لتطوير الأجسام المضادة والرنا المرسال يمثل رأس المال المتدفق إلى منصات خالية من المكونات. الاتساق المتزايد من دفعة إلى أخرى، وتنقية أبسط في المراحل اللاحقة، وانخفاض خطر التلوث ترسو المبرر التجاري للحلول الخالية من المكونات الحيوانية، مما يجعل الانتقال رياحًا هيكلية أساسية لسوق أوساط الاستنبات.

توسعات سريعة وواسعة النطاق لقدرة لقاحات الرنا المرسال / الناقل الفيروسي

الأصول الإنتاجية المنشأة خلال الجائحة تحولت نحو لقاحات السرطان، والعلاجات الجينية، والوقاية من جدري القرود، مما يحافظ على الطلب المتكرر على أوساط الناقل الفيروسي المتخصصة. خطة بافاريان نورديك لتسليم 10 مليون جرعة من جدري القرود بحلول نهاية 2025 تعكس الاستخدام المستمر لهذه المرافق الجديدة[1]BioProcess International Staff, "Bavarian Nordic talks mpox manufacturing expansion," BioProcess International, bioprocessintl.com. الأوساط المحسنة لإنتاج الرنا المرسال عالي الإنتاجية والعدوى الفيروسية محورية لمصنعي المنصات الذين يديرون برامج متعددة من خلال نفس الأجنحة. من خلال دعم التوحيد القياسي عبر المنتجات، يقترب موردو أوساط الاستنبات من الشراكات التي تشمل تحليلات التحكم في العمليات وحزم الأجهزة أحادية الاستخدام. نظرًا لإلحاح القطاع، تمتد التزامات الشراء في كثير من الأحيان عبر آفاق متعددة السنوات، مما يحسن رؤية الإيرادات لبائعي الأوساط العاملين في هذا الركن عالي النمو من سوق أوساط الاستنبات.

ازدهار تصنيع الأدوية البيولوجية المماثلة يخلق طلبًا على الأوساط بالجملة

منحدرات براءات الاختراع لعدة أدوية بيولوجية رائدة تفتح خط أنابيب واسعًا للأدوية البيولوجية المماثلة، مما يكثف الحاجة إلى مركزات الأوساط عالية الحجم والفعالة من حيث التكلفة. يتوقع المحللون أن يصل قطاع منظمات التطوير والتصنيع التعاقدية للأدوية البيولوجية العالمية إلى 92.37 مليار دولار أمريكي بحلول عام 2034 مع تسارع طلبات الأدوية البيولوجية المماثلة. كوريا الجنوبية والهند ترسوان التوسع، مع مصنع MilliporeSigma بقيمة 300 مليون يورو يوضح الدفع الاستراتيجي لالتقاط الطلب الآسيوي. لأن منتجي الأدوية البيولوجية المماثلة يفضلون الموثوقية من دفعة إلى أخرى بنقاط أسعار تنافسية، يتمتع البائعون الذين يقدمون أوساط مجففة أو مسحوقة بالجملة تمتزج بسلاسة في الأنظمة المستمرة بميزة. تأرجح الحجم المتأصل في الأدوية البيولوجية المماثلة يعزز بالتالي سوق أوساط الاستنبات من خلال رفع تكرار الطلبات وتوسيع البصمات الجغرافية للشراء.

اعتماد أنظمة تحضير الأوساط الآلية بالكامل في منظمات التصنيع التعاقدية والشركات الدوائية الكبرى

الأتمتة تجيب على تفويض مزدوج لكفاءة العمالة والدقة التنظيمية. التحضير اليدوي لا يزال يمثل 60.15% من الاستخدام، لكن المنصات المتكاملة المصممة للاقتران مع المفاعلات الحيوية وروبوتات التعامل مع السوائل تتوسع بمعدل نمو سنوي مركب قدره 15.35%. تعاون BD مع Biosero يعرض كيف تشمل تدفقات العمل الروبوتية الآن الوزن، والاستعادة، وضمان العقم في تمريرة واحدة. الاعتماد أقوى ضمن منظمات التصنيع التعاقدية التي تتلاعب بوصفات عملاء متعددة تتطلب سجلات دفعات قابلة للتتبع ومصدقة بالكامل. بالتوازي، وحدات الذكاء الاصطناعي تتنبأ بنفاد المغذيات وتعدل استراتيجيات التغذية، مما يمكن التحكم في الجودة في الوقت الفعلي الذي لا تستطيع الإجراءات التقليدية اليدوية تكرارها. مع تقارب راحة هامش التشغيل مع متطلبات الامتثال، يترسخ التحضير الآلي كمحرك أفق طويل لسوق أوساط الاستنبات.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم المواد الخام الصيدلانية وهشاشة سلسلة التوريد | -2.1% | عالمي، حاد في المناطق المقيدة في التوريد | قصير المدى (≤ 2 سنة) |

| التباين من دفعة إلى أخرى يعيق الموافقات التنظيمية للأوساط المعقدة | -1.6% | عالمي، خاصة التركيبات الجديدة | متوسط المدى (2-4 سنوات) |

| نقص عالمي في علماء تحسين الأوساط المهرة | -1.3% | مراكز المعالجة الحيوية الناشئة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم المواد الخام الصيدلانية وهشاشة سلسلة التوريد

الأسعار المتصاعدة للأحماض الأمينية، وعوامل النمو، والمياه عالية النقاء، مضافة إلى اختناقات النقل، تستمر في الضغط على الهوامش. اضطرابات عصر كوفيد-19 كشفت هشاشة سلاسل التوريد الطويلة، مما دفع الشركات للتحوط بمخزونات أمان أكبر، وبالتالي زيادة احتياجات رأس المال العامل. بينما تخفف استراتيجيات المصادر المزدوجة بعض التعرض، إلا أنها ترفع تكاليف التأهيل وتضع المختبرات الأصغر في وضع غير مؤات. وبالتالي، رغم أن حوافز السياسة تشجع الإنتاج المحلي، النمو قريب المدى في سوق أوساط الاستنبات يخمد بسبب إرهاق تمرير التكلفة بين المستخدمين النهائيين الذين يجب أن يحافظوا على مرونة الميزانية لمشاريع التحقق ورأس المال.

التباين من دفعة إلى أخرى يعيق الموافقات التنظيمية للأوساط المعقدة

التباين في العناصر النادرة، أو الأسمولية، أو الأس الهيدروجيني بين الدفعات يمكن أن يعرض جودة المنتج للخطر ويؤخر الإيداعات. تطبيقات الخلايا الجذعية والناقل الفيروسي حساسة بشكل خاص، لأن التقلبات الطفيفة تغير ملفات التعبير الجيني. وكالات مثل إدارة الغذاء والدواء والوكالة الأوروبية للأدوية تشدد متطلبات التحليل، مما يلزم المنتجين بتركيب مقاييس طيفية متقدمة ومخططات تحكم متعددة المتغيرات. الاختبار الإضافي يطيل جداول التطوير ويرفع نفقات CMC، مما يعيد توزيع رأس المال بعيدًا عن إطلاق منتجات جديدة. لذلك يتدفق الاستثمار إلى تكنولوجيا التحليل العملياتية القادرة على المراقبة في الوقت الفعلي، لكن حتى تصبح مثل هذه الأنظمة سائدة، يبقى التباين رياحًا معاكسة في سوق أوساط الاستنبات.

تحليل القطاعات

حسب نوع الوسط: هيمنة المجفف تواجه اضطراب الكروموجيني

مثلت التركيبات المجففة 51.25% من حصة سوق أوساط الاستنبات في عام 2024، مدعومة بفترة صلاحية طويلة وملفات شحن اقتصادية. البدائل الكروموجينية، مع ذلك، تتسارع بمعدل نمو سنوي مركب قدره 15.65% مع انتشار أنظمة الخطوط الآلية للأطباق في أماكن الاختبار السريرية والغذائية. هذا التوسع يشير إلى تفضيل المختبرات للركائز المتمايزة مسبقًا والمتغيرة اللون التي تقصر أوقات القراءة وتقلل الخطأ البشري. خلال نافذة التوقعات، من المتوقع أن تتآكل الحلول الكروموجينية من هيمنة المجفف، خاصة في مختبرات المستشفيات عالية الإنتاجية. مع ذلك، حساسية السعر في الاقتصادات الناشئة تحافظ على قاعدة كبيرة للمنتجات المجففة، مما يضمن بقاءها حجر زاوية في سوق أوساط الاستنبات.

الخصائص الصديقة للأتمتة تجعل الأوساط الكروموجينية الرفيق المنطقي لمجموعات أتمتة المختبر الكاملة، حيث تتطلب تتبع الأطباق بالرمز الشريطي والحضانة الروبوتية خصائص فيزيائية موحدة. البائعون القادرون على توفير تنسيقات مكدسة جاهزة ومتوافقة مع الأتمتة يلتقطون بالتالي حصة غير متناسبة. التركيبات المجففة تبقى مفضلة للشحن بالجملة إلى مراكز الخلط الإقليمية، مما يسمح للمشترين بتوسيع الكميات دون دفع الوزن المائي. عروض القيمة المتضادة تدعم نهج محفظة مختلطة للموردين الرائدين الذين يوازنون بين نقاط قوة المجفف التقليدية والابتكارات الكروموجينية عالية الهامش.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيبة: قيادة الخالي من المصل تتسارع نحو التطبيقات المتخصصة

مثلت المنتجات الخالية من المصل 36.32% من الإيرادات في عام 2024، مما يعكس الدفع التنظيمي نحو المكونات المحددة وبعيدًا عن مخاطر المصل البقري. أوساط الخلايا الجذعية، الفئة الفرعية الأسرع ارتفاعًا، تستفيد من محور القطاع نحو العلاجات الذاتية والأخرى التي تتطلب ظروف خالية من المغذيات. توقعات النمو تظهر أوساط الخلايا الجذعية تتسلق معدل نمو سنوي مركب قدره 15.85% حتى عام 2030 على ظهر تجارب الطب التجديدي التي تدخل دراسات المرحلة المتأخرة.

اعتماد الخلائط المحددة كيميائيًا في تصنيع الأجسام المضادة والرنا المرسال واسع النطاق يتكثف بالمثل، بسبب قابليتها للتتبع والأداء المتسق. تعاون البائعين مع متخصصي تطوير خطوط الخلايا ينتج وصفات مخصصة تسرع تحسين العيار، مما يضمن تأمينًا أعمق للعملاء. في الوقت نفسه، الأوساط المتخصصة والمخصصة المصممة للاحتياجات الأيضية الفريدة لـ CAR-T، أو الفيروسات المدمرة للورم، أو زراعة العضويات تفرض نقاط أسعار مميزة، مما يوسع مزيج الإيرادات داخل سوق أوساط الاستنبات.

حسب الحالة الفيزيائية: هيمنة الأوساط السائلة تتحدى بابتكار الهلام

التنسيقات السائلة التقطت 62.89% من حجم سوق أوساط الاستنبات في عام 2024 حيث تكمل سهولة استخدامها الاستغناء الآلي وتغذيات المفاعل الحيوي مغلقة الحلقة[2]Becton, Dickinson and Company, "BD and Biosero Collaborate to Enable Robotic Integration with Flow Cytometers Used in Drug Discovery and Development," bd.com. التحضيرات شبه الصلبة أو الهلامية، النامية بمعدل نمو سنوي مركب قدره 16.85%، تنحت مساحة في زراعة العضويات، ونماذج الخلايا ثلاثية الأبعاد، وفحوصات الأحياء الدقيقة المتقدمة التي تحاكي البيئات الحية. المتغيرات المسحوقة تبقى حيوية للمناطق التي تفتقر إلى البنية التحتية لسلسلة التبريد وللمستخدمين الذين يفضلون الترطيب في الموقع.

مصفوفات الهلام المدمجة مع مكونات المصفوفة خارج الخلوية تفتح صلة فسيولوجية عالية المستوى في تدفقات عمل فحص الدواء، مما يدفع الشركات الصيدلانية لاقترانها مع التصوير عالي المحتوى. الأوساط السائلة تستمر في هيمنة تصنيع GMP، لكن المكاسب التدريجية بواسطة تنسيقات الهلام ستعيد تعريف أولويات البحث والتطوير للموردين. الوجود الراسخ للأوساط المسحوقة في مختبرات اختبار الغذاء والمراكز الأكاديمية يضمن تقسيمًا ثلاثيًا حيث الأداء، واللوجستيات، والتكلفة تملي تفضيل المستخدم.

حسب المستخدم النهائي: قيادة الأدوية مع تسارع منظمات التصنيع التعاقدية

استهلكت شركات الأدوية والتكنولوجيا الحيوية 48.65% من الشحنات في عام 2024، مستفيدة من أوساط الاستنبات لدعم كل من خطوط الأنابيب السريرية والمخزونات التجارية. منظمات التصنيع التعاقدية، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 15.55% حيث تخرج شركات الأدوية البيولوجية إنتاج الأدوية البيولوجية المعقدة، والعلاج الخلوي، وجداول إنتاج العلاج الجيني. المعاهد الأكاديمية والبحثية تحافظ على خط أساس مستقر، امتصاص تنسيقات أوساط متنوعة للعلوم الاستكشافية.

البصمات القابلة للتوسع لمنظمات التصنيع التعاقدية والمرافق متعددة العملاء تفضل الأوساط الموحدة والمرتبطة بالأتمتة التي يمكن أن تتمحور عبر الطرق دون فترة توقف. الارتفاع السريع للقطاع يضخم فرص البائعين لاتفاقيات التوريد طويلة الأجل وحزم الخدمة المتكاملة، بما في ذلك تحليلات الأوساط وتعديل التركيبة. الشركات المصنعة للأدوية، بدورها، تستمر في إعطاء الأولوية لشراكات الموردين القوية التي تضمن الاتساق من دفعة إلى أخرى عبر المواقع العالمية، مما يدعم حصتها المهيمنة لكن المعتدلة تدريجيًا من سوق أوساط الاستنبات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب أتمتة التحضير: الطرق اليدوية تستسلم للأنظمة المتكاملة

التحضير اليدوي لا يزال يدعم 60.15% من تدفقات العمل في عام 2024، لكن نقص العمالة وولايات توثيق الجودة توجه المتبنين نحو الأتمتة الجاهزة. الأنظمة التي تدمج الموازين، وصمامات توزيع المسحوق، والمرشحات المعقمة ضمن وحدة واحدة من المتوقع أن تتوسع معدل نمو سنوي مركب قدره 15.35% حتى عام 2030.

المتحركون الأوائل يبلغون عن وفورات في ساعات العمل بأرقام مزدوجة وتقارير انحراف أقل، مما يدفع المنظمين إلى رؤية الأتمتة بشكل إيجابي في نتائج التفتيش. مع انخفاض تكاليف رأس المال ونضج نماذج التأجير المعيارية، من المتوقع أن تتسع الشركات التكنولوجيا الحيوية الأصغر للقاعدة المثبتة. وبالتالي، الموردون الذين يقدمون أطراف التعامل مع السوائل المتوافقة، ومشغلات البرمجيات المصدقة، والقياس عن بُعد للخدمة سيجمعون شريحة متزايدة من إيرادات سوق أوساط الاستنبات المرتبطة باتجاه الأتمتة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 39.25% من سوق أوساط الاستنبات في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 13.8% حتى عام 2030. الولايات المتحدة ترسو الزخم الإقليمي من خلال إعادة توظيف البنية التحتية للرنا المرسال الممولة من الجائحة لخطوط الأورام والأمراض النادرة، بينما إرشادات إدارة الغذاء والدواء الواضحة حول تحقق الأوساط تدعم ثقة الصناعة. النشر الرأسمالي مثل منشأة اختبار الأمان الحيوي لميرك بقيمة 290 مليون دولار في ماريلاند وتوسع قدرة المحاقن لـ BD يرسخ النظم البيئية للموردين. التمويل المغامر ينجذب نحو شركات العلاج الخلوي الناشئة، مما يعزز الطلب المطرد على التركيبات عالية الأداء والخالية من المكونات الحيوانية.

آسيا والمحيط الهادئ مهيأة لتسجيل أسرع توسع بمعدل نمو سنوي مركب قدره 16.45%، مدعومة بالبرامج الوطنية التي تعامل التكنولوجيا الحيوية كقطاع استراتيجي. تطبيع الصين لأنماط طلب المختبرات بعد كوفيد-19، وحوافز كوريا الجنوبية لإنتاج الأدوية البيولوجية المماثلة، وإعفاءات الهند من الرسوم على واردات المعالجة الحيوية كلها ترفع أحجام الأوساط الإقليمية. منشأة MilliporeSigma الكورية بقيمة 300 مليون يورو تظهر التزام الشركات متعددة الجنسيات بالتوريد المحلي. الأسواق الأسترالية واليابانية، المبنية على قواعد بحثية قوية وأطر GMP متناغمة، تتبنى أوساط الخلايا الجذعية عالية المواصفات بمعدلات تشغيل فوق المتوسط.

أوروبا التقطت 28.5% من إيرادات عام 2024 وتهدف لمعدل نمو سنوي مركب قدره 12.9% بحلول عام 2030، مع ألمانيا، والمملكة المتحدة، وفرنسا تشكل الثالوث الرائد. مركز البحوث المتقدمة الألماني في دارمشتات يضخم البحث والتطوير الإقليمي في الأجسام المضادة والرنا المرسال، بينما تستفيد المملكة المتحدة من إرث مجموعات اللقاحات وقدرة MHRA التنظيمية. المبادرات الفرنسية لابتكار الأدوية البيولوجية تحافظ على استمرارية الطلب للمدخلات الخالية من المصل والمحددة كيميائيًا. إرشادات EMA التي تنسق التوثيق ومتطلبات الجودة عبر الدول الأعضاء تخفض حواجز التفويض للموردين، مما يضع أوروبا كسوق تصدير مستقر لكن تنافسي لأوساط الاستنبات.

المشهد التنافسي

سوق أوساط الاستنبات يبقى مجزأ بشكل معتدل، لكن الدمج يكتسب وتيرة حيث يدمج الموردون المواد الاستهلاكية المتدفقة مع التحليلات، والترشيح، والمفاعلات الحيوية أحادية الاستخدام. إنشاء داناهير لمنصة معالجة حيوية بقيمة 7.5 مليار دولار عبر اندماج Cytiva-Pall يمثل الاندفاع نحو محافظ الخدمة الواحدة. التكامل الرأسي يسمح للبائعين بتأمين العملاء من خلال تجميع الأوساط، والراتنج، والأجهزة تحت عقود خدمة موحدة. الخطوط السلعية تواجه ضغط الهامش من اللاعبين الإقليميين، لكن الأوساط المتخصصة المصممة للخلايا الجذعية، أو الناقل الفيروسي، أو تطبيقات العضويات تتمتع بتسعير مرن.

ساتوريوس أبلغت عن مبيعات 3.4 مليار يورو في عام 2024، تستهدف نمو سنوي 6% حتى عام 2028 من خلال التركيز على المواد الاستهلاكية المتكررة على معدات رأس المال[3]Sartorius, "Sartorius Group IR Presentation," sartorius.com. ثيرمو فيشر العلمية تستفيد من قنوات فيشر العلمية لبيع الأوساط متقاطعة مع مجموعات التحليل، بينما ميرك تستثمر في توسع المستودعات العالمية لقطع أوقات التسليم. المخربون الناشئون يؤكدون على التوائم الرقمية واستراتيجيات التغذية الموجهة بالذكاء الاصطناعي، يقدمون خدمات النماذج الأولية السريعة التي تضغط جداول التطوير للشركات الناشئة التي تفتقر إلى خبرة زراعة الخلايا الداخلية.

التركيز الاستراتيجي يتمحور حول تحالفات تحضير الأوساط الآلية، مع تعاون BD على التكامل الروبوتي وBeckman Coulter تطرح أجهزة صانع التدرج التي تتماشى مع خطوات التنقية. الموردون يحلون أيضًا الإنتاج لتحوط ضد صدمات اللوجستيات، كما يتضح من ترقية مركز التوزيع الألماني لميرك. النتيجة الصافية هي ساحة تنافسية تقدر مرونة سلسلة التوريد، والذكاء التنظيمي، والقدرة على تأثيث تغطية تدفق العمل الشاملة، كل ذلك يحدد الهندسة المعمارية المتطورة لسوق أوساط الاستنبات.

قادة صناعة أوساط الاستنبات

-

ميرك (MilliporeSigma)

-

ساتوريوس

-

ثيرمو فيشر العلمية المحدودة

-

داناهير (Cytiva)

-

لونزا المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت AnalytiChem أوساط Redipor الجاهزة للاستخدام، مما يشير إلى أن وحدات الحفظ المركزة على الراحة مهيأة لتنقيب من التحضير الداخلي.

- أكتوبر 2024: أنشأت Evonik شبكة كفاءة عالمية لحلول زراعة الخلايا، خطوة تضع في المقدمة طموح المورد الكيميائي لالتقاط حصة المحفظة المتدفقة.

نطاق تقرير سوق أوساط الاستنبات العالمية

حسب نطاق التقرير، أوساط الاستنبات هي وسط خاص أو مادة تشجع على نمو، ودعم، وبقاء الكائنات الدقيقة. يتم تقسيم سوق أوساط الاستنبات حسب نوع الوسط، والتركيبة، والحالة الفيزيائية، والمستخدم النهائي، وأتمتة التحضير، والجغرافيا. حسب نوع الوسط، يتم تقسيم السوق إلى أوساط الاستنبات الكروموجينية، وأوساط الاستنبات المجففة، وأوساط الاستنبات المحضرة/الجاهزة للاستخدام. حسب التركيبة، يتم تقسيم السوق إلى أوساط معتمدة على المصل، وأوساط خالية من المصل، وأوساط محددة كيميائيًا، وأوساط استنبات الخلايا الجذعية، والأوساط المتخصصة/المخصصة. حسب الحالة الفيزيائية، يتم تقسيم السوق إلى أوساط سائلة، وأوساط مسحوقة، وأوساط شبه صلبة / هلامية. حسب المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، ومنظمات التطوير والتصنيع التعاقدية (CDMOs)، والمعاهد الأكاديمية والبحثية، والمختبرات السريرية والتشخيصية، ومختبرات اختبار الأغذية والمشروبات. حسب أتمتة التحضير، يتم تقسيم السوق إلى تحضير الأوساط اليدوي وأنظمة تحضير الأوساط الآلية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط، وأفريقيا، وأمريكا الجنوبية. يغطي تقرير السوق أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالميًا. يقدم التقرير القيمة (بمليار دولار أمريكي) للقطاعات المذكورة أعلاه.

| أوساط الاستنبات الكروموجينية |

| أوساط الاستنبات المجففة |

| أوساط الاستنبات المحضرة / الجاهزة للاستخدام |

| الأوساط المعتمدة على المصل |

| الأوساط الخالية من المصل |

| الأوساط المحددة كيميائيًا |

| أوساط استنبات الخلايا الجذعية |

| الأوساط المتخصصة / المخصصة |

| الأوساط السائلة |

| الأوساط المسحوقة |

| الأوساط شبه الصلبة / الهلامية |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) |

| المعاهد الأكاديمية والبحثية |

| المختبرات السريرية والتشخيصية |

| مختبرات اختبار الأغذية والمشروبات |

| تحضير الأوساط اليدوي |

| أنظمة تحضير الأوساط الآلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الوسط | أوساط الاستنبات الكروموجينية | |

| أوساط الاستنبات المجففة | ||

| أوساط الاستنبات المحضرة / الجاهزة للاستخدام | ||

| حسب التركيبة | الأوساط المعتمدة على المصل | |

| الأوساط الخالية من المصل | ||

| الأوساط المحددة كيميائيًا | ||

| أوساط استنبات الخلايا الجذعية | ||

| الأوساط المتخصصة / المخصصة | ||

| حسب الحالة الفيزيائية | الأوساط السائلة | |

| الأوساط المسحوقة | ||

| الأوساط شبه الصلبة / الهلامية | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات التطوير والتصنيع التعاقدية (CDMOs) | ||

| المعاهد الأكاديمية والبحثية | ||

| المختبرات السريرية والتشخيصية | ||

| مختبرات اختبار الأغذية والمشروبات | ||

| حسب أتمتة التحضير | تحضير الأوساط اليدوي | |

| أنظمة تحضير الأوساط الآلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق أوساط الاستنبات بحلول عام 2030؟

التوقعات تضع السوق عند 13.33 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 14.38% خلال الفترة.

لماذا تنمو التركيبات الكروموجينية بشكل أسرع من الخيارات المجففة؟

المنتجات الكروموجينية تتكامل بسلاسة مع أنظمة المختبر الآلية وتوفر قراءات مسببات أمراض سريعة قائمة على اللون، مما يدفع معدل نمو سنوي مركب قدره 15.65%.

أي منطقة ستنمو أسرع في مبيعات أوساط الاستنبات بحلول عام 2030؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.45%، مدفوعة ببناء قدرة الأدوية البيولوجية المماثلة وحوافز التكنولوجيا الحيوية الحكومية.

كيف تؤثر منظمات التصنيع التعاقدية على الطلب على أوساط زراعة الخلايا؟

معدل النمو السنوي المركب لمنظمات التصنيع التعاقدية البالغ 15.55% يعكس اتجاه الاستعانة بمصادر خارجية للأدوية البيولوجية، مما يعزز طلبات الأوساط عالية الاتساق والجاهزة للأتمتة في المرافق متعددة المنتجات.

ما التحديات التي يمكن أن تقيد النمو في استهلاك أوساط الاستنبات؟

تضخم المواد الخام، والهشاشة اللوجستية، والتباين من دفعة إلى أخرى تضيف تكلفة ومخاطر تنظيمية، مما يقلل من معدل النمو السنوي المركب المتوقع بمجموع 3.7 نقطة مئوية.

آخر تحديث للصفحة في: