حجم وحصة سوق كاميرات طبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.9 مليار دولار أمريكي |

| حجم السوق (2030) | 5.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

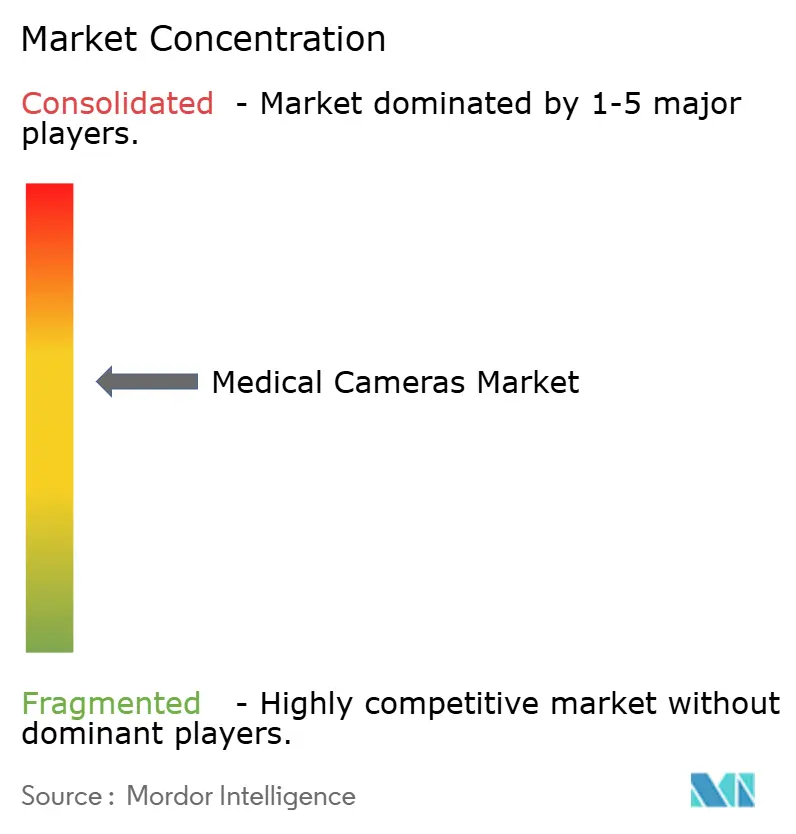

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق كاميرات طبية من قِبل Mordor Intelligence

يُقدر حجم سوق كاميرات طبية بـ 3.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.27% خلال فترة التوقعات (2025-2030).

يُدفع هذا التوسع بالانتقال من الدقة العادية إلى التصوير عالي الوضوح 4K و8K، وارتفاع الجراحة طفيفة التوغل، والنمو المستمر للإجراءات في طب الأورام وأمراض القلب وأمراض الجهاز الهضمي. يتزايد الطلب على مناظير داخلية أحادية الاستخدام وكبسولية مع تشديد بروتوكولات مكافحة العدوى، بينما تسعى المستشفيات لترقيات تقنية تُقصر أوقات العمليات وتُسرع تعافي المرضى. تكتسب منطقة آسيا والمحيط الهادئ مكانة بارزة حيث تعزز البرامج الحكومية تصنيع الأجهزة الطبية المحلية، إلا أن أمريكا الشمالية تحتفظ بأكبر قاعدة مُركبة بسبب التبني المبكر لمنصات التصوير المتميزة. يتمحور الزخم التنافسي حول دمج الذكاء الاصطناعي (AI) في أنظمة الكاميرات لتقديم كشف آفات آلي وتوصيف أنسجة في الوقت الفعلي.

النقاط الرئيسية للتقرير

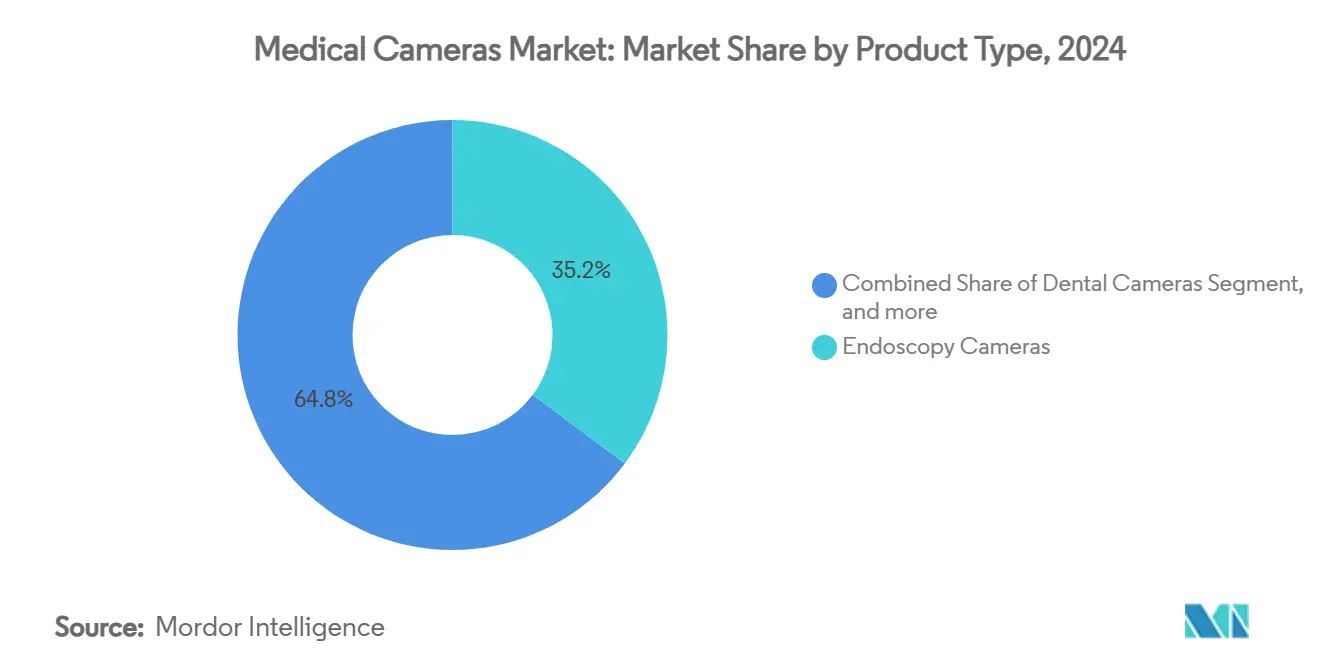

- حسب نوع المنتج، حققت كاميرات التنظير الداخلي 35.16% من حصة سوق كاميرات طبية في عام 2024؛ وتتقدم كاميرات التنظير الكبسولية والقابلة للتصرف بمعدل نمو سنوي مركب قدره 8.03% حتى عام 2030.

- حسب الدقة، استحوذت الأنظمة عالية الوضوح على 49.03% من حجم سوق كاميرات طبية في عام 2024، في حين تتوسع منصات 4K/8K بمعدل نمو سنوي مركب قدره 8.68% حتى عام 2030.

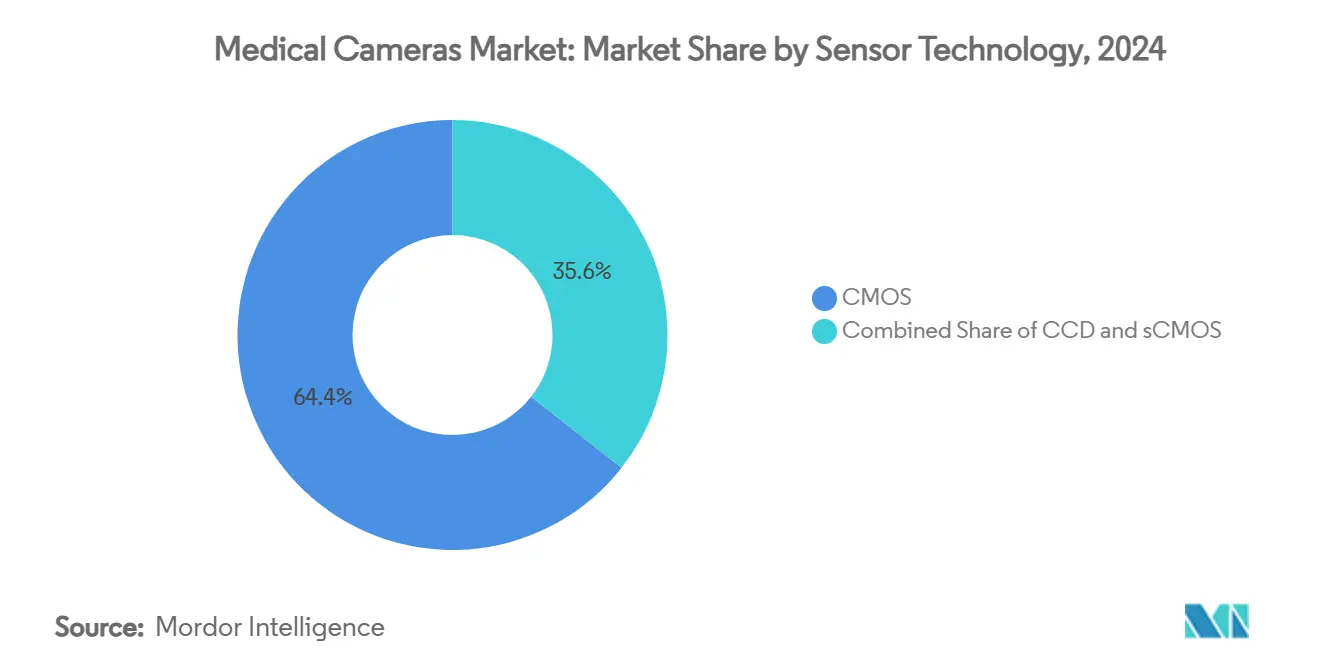

- حسب تقنية أجهزة الاستشعار، تصدرت CMOS بحصة 64.36% من حجم سوق كاميرات طبية في عام 2024، بينما تُسجل sCMOS أسرع معدل نمو سنوي مركب قدره 9.43%.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة إيرادات قدرها 54.84% في عام 2024؛ وتنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 8.19% حتى عام 2030.

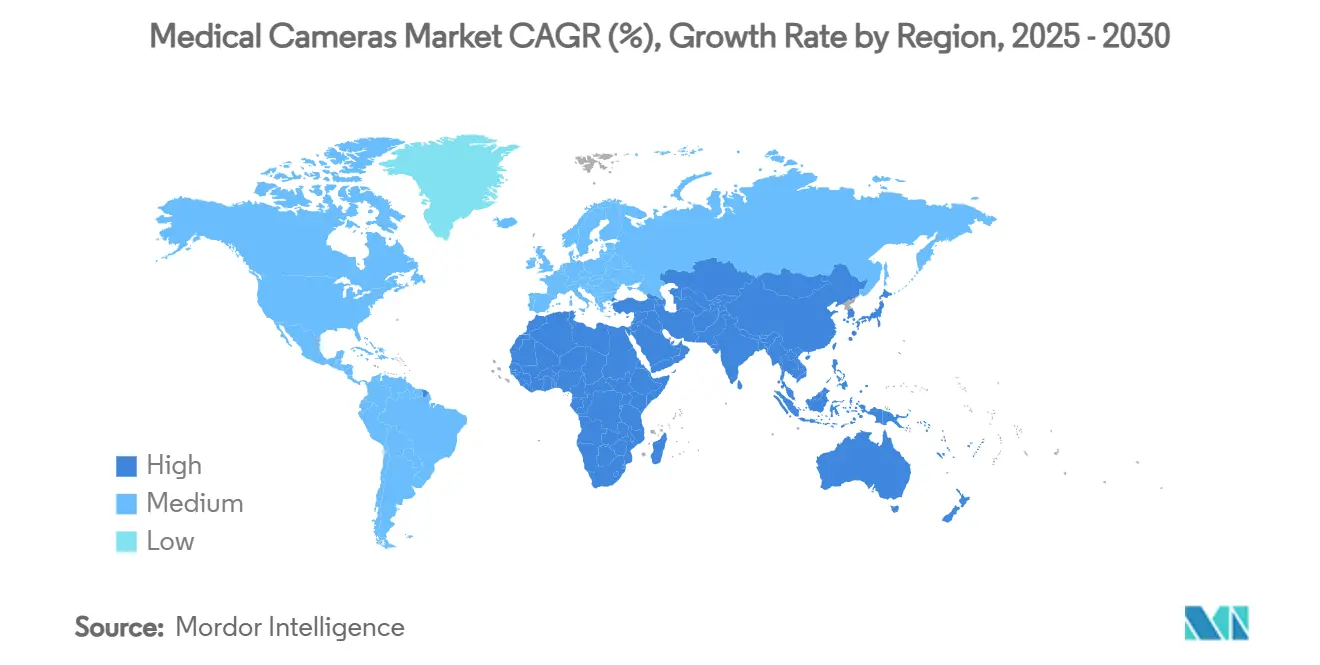

- جغرافياً، استحوذت أمريكا الشمالية على 35.17% من الإجمالي العالمي في عام 2024، إلا أن آسيا والمحيط الهادئ متوقعة أن تُسجل معدل نمو سنوي مركب قدره 10.19% حتى عام 2030.

اتجاهات ورؤى سوق كاميرات طبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على التصور عالي الوضوح 4K/8K في الجراحات طفيفة التوغل | +1.8% | أمريكا الشمالية، أوروبا، التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد إجراءات التنظير الداخلي عالمياً | +1.5% | نمو متسارع في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد انتشار الأمراض المزمنة التي تتطلب تدخلات جراحية | +1.2% | أعلى تأثير حيث تشيخ السكان | المدى الطويل (≥ 4 سنوات) |

| دمج توصيف الأنسجة في الوقت الفعلي بقوة الذكاء الاصطناعي | +1.0% | أمريكا الشمالية وأوروبا في المقدمة | المدى المتوسط (2-4 سنوات) |

| طفرة في الطلب على الكاميرات اللاسلكية والكبسولية والنانوية | +0.9% | امتصاص قوي في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| التحول نحو غرف العمليات المختلطة وسير عمل التصوير المتكامل | +0.8% | أمريكا الشمالية وأوروبا محورية، اعتماد آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على التصور عالي الوضوح 4K/8K في الجراحات طفيفة التوغل

يُفيد الجراحون أن كثافة البكسل الأربعة أضعاف نسبة إلى HD تكشف الأنماط الوعائية الدقيقة وهوامش الورم الدقيقة التي مرت سابقاً دون ملاحظة، مما يُمكن الاستئصال المبكر ويُقلل الحاجة لإجراءات متكررة.[1]Olympus Corporation, "4K Camera Head CH-S700-08-LB Launch Announcement," olympus-global.com أوضاع التصوير المتخصصة مثل التصوير ضيق النطاق والضوء الأزرق مُجمعة مع هذه الكاميرات 4K، مما يُحسن تمييز الأنسجة الخبيثة عن الحميدة. تُوثق المراكز الأكاديمية أوقات عمليات أقصر لأن التصور الأوضح يُقلل الاعتماد على التصوير المساعد. تبقى الميزانيات الرأسمالية عقبة لأن مجموعة 4K كاملة تكلف أكثر من 200,000 دولار أمريكي، إلا أن خطط التأجير وبيانات إثبات النتائج تُسهل قرارات الشراء. مع انخفاض أسعار المكونات، من المتوقع أن تُرقي مستشفيات المجتمع أنظمة HD القديمة خلال دورات الاستبدال المجدولة.

تزايد اعتماد إجراءات التنظير الداخلي عالمياً

تتزايد أحجام الإجراءات العالمية للتنظير الداخلي الهضمي والرئوي إلى جانب برامج الفحص وتفضيل التدخلات اليومية. توفر رؤوس الكاميرات المُمكنة بالذكاء الاصطناعي التي ترفع كشف الأورام الغدية بنسب مئوية ثنائية الأرقام يُشجع الدافعين على توسيع التعويض، مما يُدفع تجديد المعدات عبر أوروبا وأمريكا الشمالية.[2]Fujifilm Medical Systems, "FDA Clears CAD EYE Functionality," fujifilm.com المناظير أحادية الاستخدام تُلغي عمالة إعادة المعالجة وتُقلل خطر التلوث المتبادل - ضرورة تعززت بعد جائحة كوفيد-19. تتوسع مراكز الجراحة الخارجية (ASCs) في القدرة لامتصاص الفائض من المستشفيات، مما يُجبر المصنعين على ضبط التسعير لهؤلاء المشترين الحساسين للتكلفة. الداخلون الجدد للسوق الذين يُقدمون وحدات كاميرات قابلة للتصرف ولاسلكية في وضع جيد لالتقاط طلب ASCs.

تزايد انتشار الأمراض المزمنة التي تتطلب تدخلات جراحية

أمراض القلب والأوعية الدموية والسكري والسرطان مجتمعة ترفع عدد الإجراءات التشخيصية والعلاجية بالمنظار المطلوبة خلال حياة المريض. يستفيد المرضى المسنون من شقوق أصغر وتعافٍ أسرع مرتبط بتقنيات طفيفة التوغل الموجهة بالكاميرا، مما يترجم إلى تكلفة إجمالية أقل للرعاية للمزودين. تحليلات الأنسجة في الوقت الفعلي المدعومة بالذكاء الاصطناعي تُقلل الحاجة لتدخلات متعددة، مما يُعزز إنتاجية الجراح ويُقلل تعرض المريض للتخدير.[3]MDPI, "Real-Time Tissue Characterization Using AI in Minimally Invasive Surgery," mdpi.com مخططو الأنظمة الصحية في آسيا والمحيط الهادئ يُعطون الأولوية لأجنحة جراحية مُجهزة بالكاميرات في المرافق المُشيدة حديثاً، مما يُدفع التزامات شراء متعددة السنوات التي تُستقر دفاتر طلبات المصنعين. هذه العوامل الهيكلية تدعم نمو طلب ثابت بغض النظر عن الدورات الاقتصادية قصيرة المدى.

دمج توصيف الأنسجة في الوقت الفعلي بقوة الذكاء الاصطناعي

خوارزميات التعلم العميق المُدربة على مجموعات بيانات مرضية كبيرة تُحدد الآن الآفات وتُعلم مواقع النزيف في أجزاء من الثانية، مما يُحول الكاميرات إلى أدوات دعم قرار. التعليق التوضيحي الآلي للمناطق المشبوهة يُقصر منحنيات التعلم للجراحين المبتدئين ويُوحد النتائج عبر المؤسسات. المسارات التنظيمية تطول حيث تطلب الوكالات مجموعات بيانات تصديق كبيرة؛ أطر زمنية نموذجية لتصريح 510(k) تمتد الآن إلى ستة أشهر للأجهزة المُمكنة بالذكاء الاصطناعي. تُخفف الشركات المخاطر من خلال تحديثات برمجيات معيارية تُتيح تطور الخوارزميات ما بعد الموافقة تحت خطط مراقبة التغيير المُحددة مسبقاً. الشراكة مع موردي السحابة تُسهل المعالجة الخارجية، مما يُمكن رؤوس كاميرات أخف تُحسن بيئة العمل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية والصيانة لأنظمة الكاميرات | -1.5% | الأشد في الاقتصادات الناشئة | المدى القصير (≤ 2 سنة) |

| أطر زمنية صارمة لموافقة FDA / CE | -0.8% | الولايات المتحدة والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| مخاطر الأمن السيبراني في أجهزة التصوير المتصلة بالشبكة | -0.6% | الأسواق المتقدمة التي تعتمد التوصيل | المدى القصير (≤ 2 سنة) |

| هشاشة سلسلة التوريد لأشباه موصلات درجة أجهزة الاستشعار | -0.5% | عالمية مع تقلبات إقليمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية والصيانة لأنظمة الكاميرات

برج 4K متميز يقرن بصريات عالية الجودة ومعالجات وشاشات التي تتجاوز معاً 200,000 دولار أمريكي لكل غرفة عمليات. عقود الخدمة السنوية وإعادة معايرة أجهزة الاستشعار تُضخم التكلفة مدى الحياة، مما يردع المرافق المقيدة الميزانية من التبني السريع. مستشفيات الأسواق الناشئة غالباً ما تؤجل الترقيات حتى موافقة أموال المعدات متعددة السنوات، مما يُطيل دورات الاستبدال. المصنعون يُقدمون خطوط إنتاج متدرجة وتمويل دفع-لكل-إجراء لتخفيض الحواجز المقدمة. في الوقت نفسه، أشكال الكاميرات القابلة للتصرف تُلغي نفقة التعقيم لكن تتطلب إثبات أن اقتصاديات لكل حالة تبقى مُفضلة ما وراء عتبة التعادل للاستخدام.

أطر زمنية صارمة لموافقة FDA / CE

المصممون الذين يدمجون الذكاء الاصطناعي أو وظائف لاسلكية في كاميرات طبية يجب أن يتنقلوا إرشادات متطورة حول تصديق البرمجيات واختبار سلامة التردد الراديوي. مذكرات 510(k) يمكن أن تتجاوز 180 يوماً عندما تختلف مزاعم الجهاز عن السوابق، مما يُؤخر اعتراف الإيرادات ويُمدد فترات استرداد البحث والتطوير. شهادة CE الأوروبية تستلزم تقييمات منفصلة للأجهزة والبرمجيات المُضمنة تحت لائحة الأجهزة الطبية، مما يفرض أحمال توثيق تواجه الشركات الصغيرة صعوبة في تلبيتها. اجتماعات تعاونية قبل التقديم مع المنظمين والموافقات الطورية المعيارية هي تكتيكات ناشئة لضغط الوقت للسوق.

تحليل القطاعات

حسب نوع المنتج: كاميرات التنظير الداخلي ترسي الطلب

ساهمت كاميرات التنظير الداخلي بـ 35.16% في سوق كاميرات طبية في عام 2024 حيث تبقى لا غنى عنها عبر أجنحة أمراض الجهاز الهضمي والمسالك البولية والرئة. النماذج الكبسولية وأحادية الاستخدام تتصاعد بمعدل نمو سنوي مركب قدره 8.03%، مما يعكس ضرورات مكافحة العدوى التي تتوافق مع معايير التعقيم ما بعد الجائحة. المصنعون يُصغرون البصريات إلى أقطار تحت المليمتر، مما يُمكن أجهزة قابلة للبلع تنقل صوراً لاسلكياً لثماني ساعات، مما يوسع الوصول إلى برامج فحص نائية. كاميرات الفحص المجهري أثناء العمليات، مُمثلة بأنظمة روبوتية 4K لجراحة الأعصاب، تجتذب جراحي الأعصاب الساعين للعمق الستيريوسكوبي. كاميرات الأسنان والأمراض الجلدية تحتل مواضع متخصصة، مع تصوير آفات الجلد المُحسن بالذكاء الاصطناعي المُهيأ لتوسع طب الأمراض الجلدية عن بُعد.

التحول نحو أشكال أحادية الاستخدام يُتحدى سير عمل إعادة المعالجة الراسخة في المستشفيات إلا أنه يُقدم كفاءات سلسلة التوريد بإزالة معدات التعقيم. صناع الكاميرات الذين يُجمعون المناظير والمعالجات وتحليلات الذكاء الاصطناعي في مجموعات متكاملة يُحققون إيرادات متكررة أعلى لكل إجراء. مع ارتفاع اعتماد الكبسولات والمُصرفات، يجب على البائعين ضمان نقل بيانات آمن ومتانة البطارية لإرضاء معايير الموثوقية السريرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدقة: أنظمة 4K/8K تكتسب زخماً

بقي الوضوح العالي الدقة المهيمنة في عام 2024، حيث التقط 49.03% من الإيرادات حيث تستمر الأساطيل القديمة في خدمة الحالات الروتينية. مع ذلك، وحدات 4K/8K تتقدم بمعدل نمو سنوي مركب قدره 8.68%، مدفوعة بتفضيل الجراحين للوضوح المُحسن وإدراك العمق. حجم سوق كاميرات طبية لمعدات فائقة الوضوح يتوسع بأسرع ما يكون في طب العيون وجراحة الأعصاب حيث دقة تحت المليمتر حرجة. المستشفيات التي تُرقي إلى 4K تُحقق مكاسب سير العمل عندما تُتيح الشاشات الأكبر تصوراً جماعياً دون إعادة وضع متكررة.

الترقية، مع ذلك، تتطلب مسجلات متوافقة وعرض نطاق شبكة للتعامل مع تدفق البيانات المُضاعف أربعة أضعاف. لتسهيل الانتقال، يُقدم الموردون وحدات تحكم هجينة تُقيس آلياً بين تغذية HD و4K، مما يحفظ التوافق مع الشاشات الموجودة. مكاسب قابلة للإثبات في كشف الآفات ومقاييس وقت العملية المُقللة تُسرع موافقات الشراء، خاصة عندما تُوثق نماذج العائد على الاستثمار الاسترداد خلال أربع سنوات.

حسب تقنية أجهزة الاستشعار: sCMOS ترفع مستوى الأداء

مصفوفات CMOS قدمت قيادة التكلفة وحصة سوق قدرها 64.36% في عام 2024 حيث تحتفظ قدرة الإلكترونيات الاستهلاكية بأسعار وحدة منخفضة. sCMOS، مع ضجيج قراءتها تحت 2-إلكترون ونطاق ديناميكي قدره 25,000:1، هي الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.43%، متميزة في الضوء المنخفض والجراحة الموجهة بالفلورسنس. المتبنون المبكرون في طب الأورام يُقرنون sCMOS مع فلوروفورات تحت الحمراء القريبة لتمييز هوامش الورم أثناء العملية. رغم أن تكلفة المكونات أعلى، تُقدر المستشفيات مكاسب جودة الصورة عندما تُقصر الإجراءات وتنخفض التدخلات المتابعة.

طلب CCD يستمر في التراجع لأن القراءة الأبطأ وسحب الطاقة الأعلى يرفعان توليد الحرارة، مما يُعقد التعقيم. البائعون يُطورون CCD من منصات جديدة، مُركزين البحث والتطوير على تعبئة sCMOS التي تتحمل دورات الأوتوكلاف المتكررة. خلال نافذة التوقعات، من المتوقع أن يقترب نفوذ sCMOS من 30% من إجمالي شحنات الكاميرات مع تحسن اقتصاديات الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: نمو ASC يُعيد تعريف الشراء

سيطرت المستشفيات على 54.84% من شحنات عام 2024 بفضل الاستخدام متعدد التخصصات والميزانيات الرأسمالية القوية. مع ذلك، تتوسع مراكز الجراحة الخارجية في أحجام الحالات بمعدل نمو سنوي مركب قدره 8.19%، مدفوعة بحوافز الدافعين التي تُفضل بيئات خارجية لاحتواء التكلفة. حجم سوق كاميرات طبية المُخصص لـ ASCs يرتفع حيث تُجهز هذه المراكز غرف الإجراءات بأبراج كاميرا خفيفة الوزن ومعيارية مُحسنة للدوران السريع.

ASCs تضع علاوة على مناظير قابلة للتصرف لمكافحة العدوى وعقود خدمة تضمن وقت التشغيل دون طاقم طبي حيوي في الموقع. العيادات المتخصصة الأمراض الجلدية وطب العيون وأمراض الجهاز الهضمي تستفيد من كاميرات مخصصة لتسريع سير عمل تشخيصي عالي الإنتاجية. في الوقت نفسه، خدمات التصوير المتنقلة ومستشفيات البيطرة تُشكل قاعدة عملاء ناشئة لكن نامية حيث تصل الكاميرات المُصغرة إلى نقاط سعر تحت 1,000 دولار أمريكي.

التحليل الجغرافي

بقيت أمريكا الشمالية أكبر مشتري إقليمي بحصة إيرادات قدرها 35.17% في عام 2024 حيث رقت المستشفيات إلى مجموعات 4K جاهزة للذكاء الاصطناعي والتعويض يدعم الجراحة طفيفة التوغل. تقود الولايات المتحدة أحجام الإجراءات عالمياً، مساعدة برموز فواتير مُفضلة وتفضيل جراح راسخ للتدخلات المنظارية. تتبع كندا بتمويل على مستوى المقاطعة يُعطي الأولوية لتحسينات مكافحة العدوى مثل التصوير أحادي الاستخدام.

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 10.19%، مُغذاة بالاستثمار العام في البنية التحتية الجراحية واعتماد سريع للتنظير الكبسولي وتشجيع التصنيع المحلي في الصين والهند. مستشفيات الصين تُرمم غرف العمليات لتلبية اعتماد الفئة-3، غالباً تُحدد جهوزية 4K في المناقصات. خطة حوافز MedTech الهندية تُخفض رسوم الاستيراد على مكونات بصرية، مما يُحسن القدرة على تحمل التكاليف لمرافق الفئة الثانوية.

تُسجل أوروبا طلباً ثابتاً حيث تنتقل مستشفيات ألمانيا وفرنسا إلى غرف عمليات متكاملة، رغم أن قيود الميزانية تُعدل سرعة الاستبدال. البلدان الاسكندنافية متبنيات مبكرات لكاميرات الكبسولة اللاسلكية لفحص القولون والمستقيم، مما يعكس نفوذاً عالياً للصحة عن بُعد. في الشرق الأوسط، المدن الطبية الرائدة في السعودية والإمارات العربية المتحدة تُحدد غرف عمليات مختلطة مع أجنحة تنظير ثلاثية الأبعاد مُدمجة، مما يخلق جيوباً من طلب عالي القيمة. أمريكا اللاتينية وأفريقيا مساهمتان أصغر لكنهما تشهدان شراء مُمول من بنوك تنمية متعددة الأطراف مُركزة على ترقيات مكافحة العدوى.

المشهد التنافسي

يُظهر سوق كاميرات طبية توحداً معتدلاً: أفضل خمسة بائعين يتحكمون في إيرادات عالمية كبيرة. شركة Olympus Corporation تحتفظ بقاعدة مُركبة رائدة في التنظير المرن، مستفيدة من خط أنابيب مستهلكات واسع يُرسي ولاء العملاء. شركة Stryker Corporation تتوسع في منصات التصور + التحليلات من خلال استحواذات شركة Nico Corporation وشركة Care.ai، مُدمجة الذكاء الاصطناعي في سير عمل جراحي. شركة Sony Corporation تُخصب ابتكار التصوير الاستهلاكي في الروبوتات الجراحية، مُطلقة رؤوس كاميرا ثلاثية الأبعاد 8K تُتداخل مع المجاهر.

شركة Carl Zeiss Meditec AG تُركز على مجهرية العصب والعين حيث البصريات المتميزة تُحكم هوامش عالية، بينما تُستهدف Fujifilm أمراض الجهاز الهضمي بكشف الآفات بمساعدة الذكاء الاصطناعي. الشركات الناشئة تُتابع رقائق كاميرات نانوية أصغر من 1 مم³ لتطبيقات وعائية وأطفال. التمييز التنافسي ينتقل من دقة الصورة المحضة نحو اتساع تطبيقات الذكاء الاصطناعي والتصميم المريح وقوة الأمن السيبراني. إيداعات براءات الاختراع حول ضغط الفيديو اللاسلكي واستنتاج الذكاء الاصطناعي الحافة تتصاعد، مُشيرة إلى كثافة ابتكار مستدامة.

الاندماجات والتحالفات تدور حول ملء فجوات البرمجيات أو تأمين تزويد أجهزة الاستشعار. صناع الكاميرات يُبرمون اتفاقيات رقاقة طويلة المدى مع مصانع أشباه الموصلات للعزل ضد اضطرابات التزويد المكشوفة أولاً. حُزم الخدمة كاشتراك التي تُلف الأجهزة وتحديثات البرمجيات ولوحات تحليلات تكتسب جذباً، مُوائمة إيرادات البائع مع نمو الإجراءات.

قادة صناعة كاميرات طبية

-

Canfield Scientific, Inc.

-

Olympus Corporation

-

Richard Wolf GmbH

-

Stryker Corporation

-

Carestream Dental LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: RadNet تستحوذ على See-Mode Technologies لتعزيز قدرات فحص الذكاء الاصطناعي بالموجات فوق الصوتية لسرطان الغدة الدرقية، موسعة محفظة التصوير التشخيصي من خلال التكامل التقني الاستراتيجي.

- مايو 2025: Carl Zeiss Meditec AG تُعلن انتقال قيادة مع Maximilian Foerst خلفاً للدكتور Markus Weber كرئيس ومدير تنفيذي، مُوضعة الشركة للنمو المستمر في ابتكار التقنية الطبية.

- مايو 2025: Olympus Corporation تحصل على تصريح FDA لمناظير سلسلة EZ1500 المُزودة بتقنية Extended Depth of Field، مُعززة وضوح الصورة لإجراءات الجهاز الهضمي من خلال التصوير المتزامن القريب والبعيد المُركز.

- مارس 2025: Canon Medical Systems USA تُعلن تصريح FDA وتوفر السوق لحل Adora DRFi الهجين الآلي للتصوير الشعاعي والفلوروسكوبي، مُعززة كفاءة سير عمل التصوير.

نطاق تقرير سوق كاميرات طبية العالمية

حسب نطاق هذا التقرير، كاميرات طبية هي الأجهزة التي يستخدمها الجراحون والطاقم السريري لالتقاط صور ملونة أثناء المجهرية والإجراءات الجراحية. سوق كاميرات طبية مُقسم حسب النوع (كاميرات الأسنان، كاميرات الأمراض الجلدية، كاميرات التنظير الداخلي، كاميرات طب العيون، كاميرات المجهرية الجراحية، وكاميرات أخرى)، الدقة (كاميرات عادية الوضوح وكاميرات عالية الوضوح)، المستخدم النهائي (المستشفيات، العيادات المتخصصة، مراكز الجراحة الخارجية ومستخدمين نهائيين آخرين) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يُغطي التقرير أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة عبر مناطق رئيسية عالمياً. يُقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| كاميرات الأسنان |

| كاميرات الأمراض الجلدية |

| كاميرات التنظير الداخلي |

| كاميرات طب العيون |

| كاميرات المجهرية الجراحية |

| كاميرات التنظير الكبسولية والقابلة للتصرف |

| كاميرات أخرى |

| كاميرات عادية الوضوح |

| كاميرات عالية الوضوح |

| كاميرات فائقة الوضوح (4K/8K) |

| CCD |

| CMOS |

| sCMOS |

| المستشفيات |

| العيادات المتخصصة |

| مراكز الجراحة الخارجية |

| مراكز التصوير التشخيصي |

| مستخدمين نهائيين آخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | كاميرات الأسنان | |

| كاميرات الأمراض الجلدية | ||

| كاميرات التنظير الداخلي | ||

| كاميرات طب العيون | ||

| كاميرات المجهرية الجراحية | ||

| كاميرات التنظير الكبسولية والقابلة للتصرف | ||

| كاميرات أخرى | ||

| حسب الدقة | كاميرات عادية الوضوح | |

| كاميرات عالية الوضوح | ||

| كاميرات فائقة الوضوح (4K/8K) | ||

| حسب تقنية أجهزة الاستشعار | CCD | |

| CMOS | ||

| sCMOS | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| مراكز التصوير التشخيصي | ||

| مستخدمين نهائيين آخرين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق كاميرات طبية؟

حجم سوق كاميرات طبية هو 3.65 مليار دولار أمريكي في عام 2025، مع إيرادات متوقعة أن تصل إلى 5.18 مليار دولار أمريكي بحلول عام 2030.

أي نوع كاميرا يحتل أكبر حصة سوقية اليوم؟

تساهم كاميرات التنظير الداخلي بـ 35.16% من الإيرادات العالمية، مما يجعلها فئة المنتج الرائدة.

لماذا تنمو كاميرات طبية 4K و8K بهذه السرعة؟

يُفيد الجراحون بتصور أوضح ومعدلات كشف آفات أعلى وأوقات عمليات أقصر، مما ينتج عنه معدل نمو سنوي مركب قدره 8.68% لأنظمة 4K/8K.

أي منطقة تتوسع بأسرع ما يكون؟

آسيا والمحيط الهادئ متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 10.19% حتى عام 2030، مدفوعة باستثمارات البنية التحتية وأحجام إجراءات متزايدة.

كيف يُغير الذكاء الاصطناعي استخدام الكاميرات الطبية؟

خوارزميات الذكاء الاصطناعي المُضمنة في الكاميرات الجديدة تُقدم كشف آفات في الوقت الفعلي وتصنيف أنسجة، مما يرفع دقة التشخيص ويُوحد نتائج جراحية.

ما التحديات التي يمكن أن تُبطئ نمو السوق؟

التكاليف الرأسمالية العالية والموافقات التنظيمية الطويلة والثغرات السيبرانية واضطرابات تزويد أشباه الموصلات يمكن أن تُعدل معدلات التبني خلال السنتين القادمتين.

آخر تحديث للصفحة في: