حجم وحصة سوق الطب الشرعي للشبكات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 2.96 مليار دولار أمريكي |

| حجم السوق (2030) | 5.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطب الشرعي للشبكات بواسطة موردور إنتليجنس

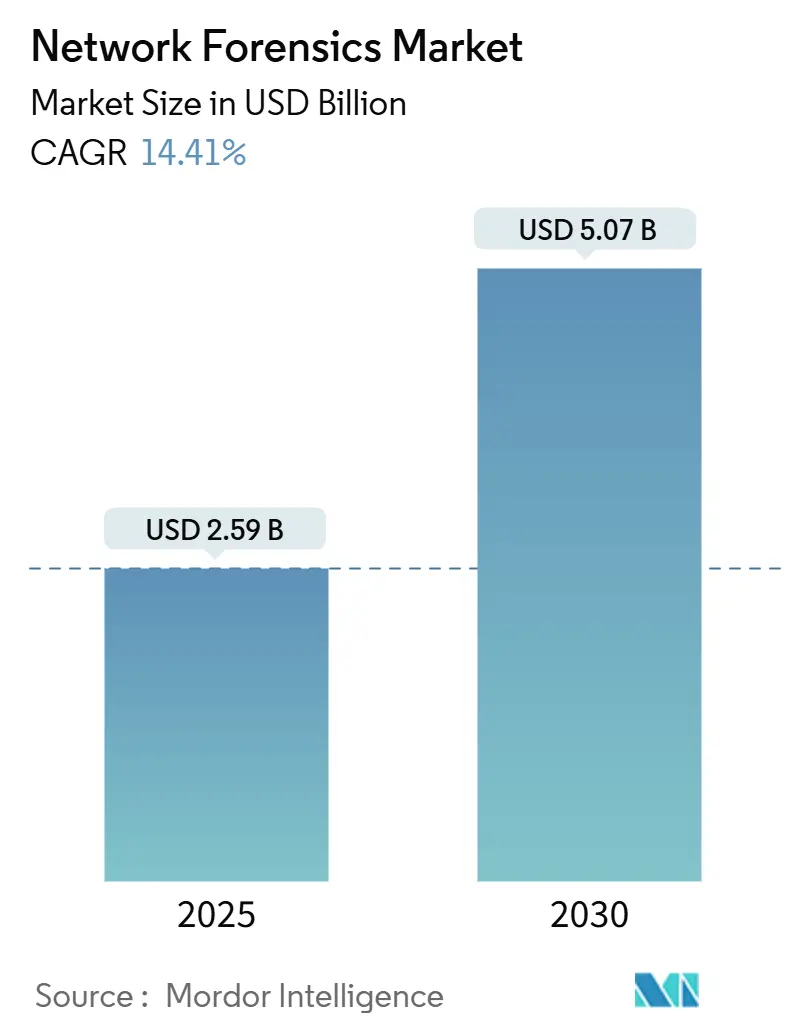

يُقدر حجم سوق الطب الشرعي للشبكات بـ 2.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.07 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 14.41%. منحنى التبني شديد الانحدار لأن الرؤية على مستوى الحزم أصبحت لا غنى عنها لتشخيص الانتهاكات السريعة والإبلاغ التنظيمي والامتثال لتأمين الأمن السيبراني. زخم الإنفاق قوي بشكل خاص حيث تكشف حركة المرور السحابية الهجينة وطرح شبكات الجيل الخامس وتدفقات الشرق-الغرب المشفرة عن النقاط العمياء التي تتجاهلها أدوات المحيط التقليدية. لذلك يدمج البائعون وظائف الطب الشرعي في منصات اكتشاف الشبكة والاستجابة (NDR)، مما يقلل من انتشار الأدوات ويخفض متوسط الوقت للاستجابة. كما يرفع الطلب شركات التأمين التي تتطلب الآن أدلة الحزم لتصديق المطالبات والمنظمون مثل هيئة الأوراق المالية والبورصات الأمريكية وقانون المرونة التشغيلية الرقمية للاتحاد الأوروبي، والذين يفرضون الكشف في الوقت المناسب والموثق جيداً للحوادث.[1]Fortinet, "What Is The Digital Operational Resilience Act (DORA)?", www.fortinet.com

النقاط الرئيسية للتقرير

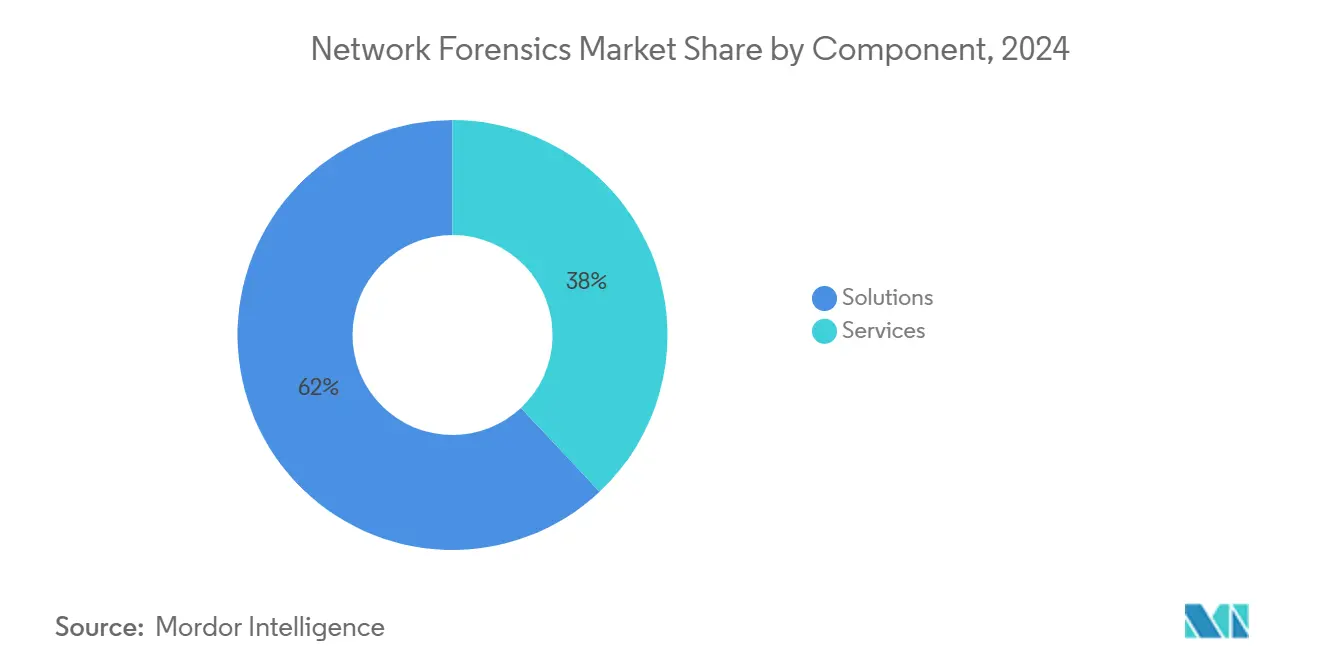

- من ناحية المكونات، تصدرت الحلول بنسبة 62% من حصة سوق الطب الشرعي للشبكات في عام 2024، بينما من المقرر أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 18% حتى عام 2030.

- من ناحية نموذج النشر، احتلت التركيبات في الموقع 53% من حجم سوق الطب الشرعي للشبكات في عام 2024؛ من المتوقع أن تنمو الخيارات المستضافة سحابياً بمعدل نمو سنوي مركب قدره 22.5% بين 2025-2030.

- من ناحية حجم المؤسسة، سيطرت الشركات الكبيرة بحصة 58% من حجم سوق الطب الشرعي للشبكات في عام 2024؛ تسجل الشركات الصغيرة والمتوسطة أسرع نمو بمعدل نمو سنوي مركب قدره 19.3% حتى عام 2030.

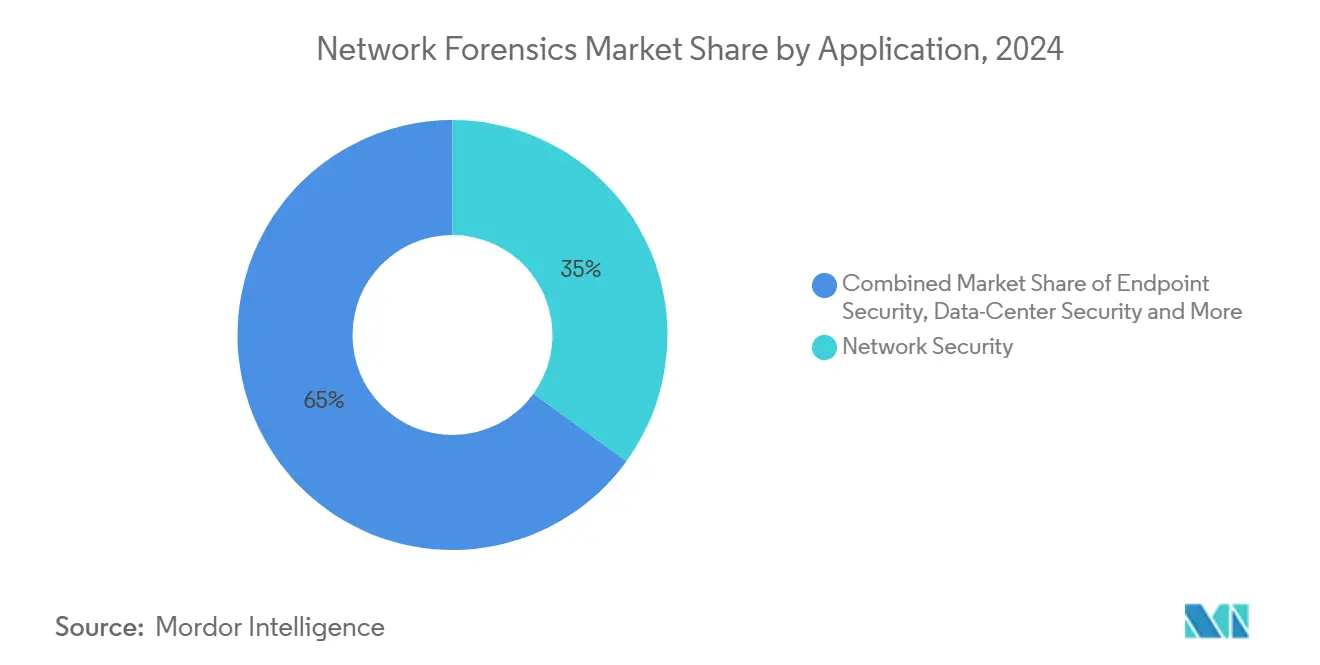

- من ناحية التطبيق، استحوذ أمان الشبكة على 35% من حصة سوق الطب الشرعي للشبكات في عام 2024، بينما من المتوقع أن يرتفع أمان نقاط النهاية بمعدل نمو سنوي مركب قدره 21% حتى عام 2030.

- من ناحية صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية وخدمات التأمين بحصة إيرادات قدرها 28% في عام 2024؛ تتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 17.5% حتى عام 2030.

اتجاهات ورؤى سوق الطب الشرعي للشبكات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار احتياجات رؤية حركة المرور السحابية والهجينة لتكنولوجيا المعلومات | +3.2% | عالمي (أمريكا الشمالية وأوروبا الأساسية) | متوسط الأجل (2-4 سنوات) |

| تصاعد تواتر وتطور الهجمات السيبرانية | +4.1% | عالمي | قصير الأجل (≤ سنتان) |

| أوامر الإبلاغ الصارمة عن الانتهاكات (اللائحة العامة لحماية البيانات، هيئة الأوراق المالية والبورصات، DORA) | +2.8% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تقارب اكتشاف الشبكة والاستجابة والطب الشرعي لتقليل انتشار الأدوات | +1.9% | عالمي، التبني المبكر في أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| طرح شبكات الجيل الخامس المستقلة لتوسيع التقاط حركة مرور الشرق-الغرب | +1.5% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | طويل الأجل (≥ 4 سنوات) |

| سياسات تأمين الأمن السيبراني التي تفرض أدلة على مستوى الحزم | +2.3% | أمريكا الشمالية وأوروبا، آسيا والمحيط الهادئ الناشئة | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتشار احتياجات رؤية حركة المرور السحابية والهجينة لتكنولوجيا المعلومات

فاقت هجرة السحابة المراقبة التقليدية، تاركة 73% من الشركات غير قادرة على استخلاص رؤى قابلة للتنفيذ من مجموعات الأدوات الحالية. حركة المرور الشرق-الغرب بين أحمال العمل المؤقتة تختفي غالباً قبل أن تلتقطها جامعات البيانات القديمة، مما يدفع الطلب على محركات الالتقاط السحابية الأصلية التي تؤتمت جمع الأدلة عبر مجالات متعددة من البنية التحتية كخدمة ومنصة كخدمة. العروض الناشئة تدمج التقاط الحزم وحفظ القطع الأثرية وإعادة بناء الجدول الزمني في سير عمل واحد، مما يحسن كفاءة التحقيق ويدعم إنفاذ السياسة المتسق عبر البيئات المحلية والسحابية العامة والهجينة. بدأ المزودون في دمج تدرج التخزين الذكي، مما يمكن الاحتفاظ طويل الأجل دون تصعيد خطي في التكلفة ويضمن قدرة المنظمين على تدقيق الأدلة الشرعية عند الطلب.

تصاعد تواتر وتطور الهجمات السيبرانية

ارتفعت تكاليف الانتهاكات العالمية إلى 4.88 مليون دولار أمريكي في عام 2024، بينما ارتفعت حوادث سرقة بيانات الاعتماد بنسبة 84%، مما يغذي اعتماد تحليلات الشبكة التي تظهر ارتفاعات المصادقة الشاذة ومنارات الحركة الجانبية.[2]Arthur J. Gallagher, "2025 Cyber Insurance Market Conditions Outlook, www.ajg.com تبقى مؤسسات الرعاية الصحية تحت الحصار حيث واجه 93% انتهاكاً في غضون ثلاث سنوات، مما دفعها لنشر التقاط مستمر للحزم يحدد بدقة وقت البقاء ومنشأ الهجوم. [3] TechMagic, "Top 5 Healthcare Cyber Threats and How to Avoid Them.", www.techmagic.co تدمج الشركات الآن القياسات الشبكية المعززة في روتينات البحث عن التهديدات التي تقارن مراجعاً نقاط النهاية والهوية وسجلات السحابة، مما يرفع المعايير للخصوم ويسرع الطب الشرعي لما بعد الحوادث لأصحاب المصلحة القانونيين والتنظيميين والتأمينيين.

طرح شبكات الجيل الخامس المستقلة لتوسيع التقاط حركة مرور الشرق-الغرب

تقسم هندسة الجيل الخامس القائمة على الخدمة الكتل التقليدية إلى وظائف سحابية أصلية منفصلة، مما يضاعف كثافة جلسات الشرق-الغرب. تعتمد تجارب التصنيع والرعاية الصحية بالفعل على شرائح الجيل الخامس التي تتعامل مع أحمال عمل القياس والروبوتات والتصوير، لكن هذه تحمل نقاط تعرض جديدة. المجسات المتخصصة تفك ترميز بروتوكول النفق العام لخدمة الراديو بالحزم (GTP) ورؤوس HTTP/2 وHTTP/3 بمعدل الخط، مما يتيح للمشغلين تصور سلوك المشترك وإحباط إساءة استخدام طبقة الإشارة. عقد الالتقاط المعبأة القابلة للتوسع توفر تخزين حزم مرن حتى يواكب المشغلون توقعات الإنتاجية المتضاعفة أربع مرات بحلول عام 2028.

سياسات تأمين الأمن السيبراني التي تفرض أدلة على مستوى الحزم

شددت شركات التأمين الشروط مع تضخم الأقساط إلى جانب شدة برامج الفدية. تشترط السياسات الآن أدلة حزم قابلة للإثبات لتسوية المطالبات، مما يرفع الطب الشرعي للشبكات من أفضل الممارسات إلى متطلب على مستوى مجلس الإدارة. استفسارات العملاء تنشأ بشكل متزايد من محادثات نقل المخاطر بدلاً من ميزانيات الأمان، مما يوسع القاعدة القابلة للعنونة خارج القطاعات عالية التنظيم. كما توصي شركات التأمين بنوافذ احتفاظ دنيا، مما يجبر المشترين على تحديث هياكل التخزين واستراتيجيات إلغاء التكرار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص في المحققين المهرة على مستوى الحزم | -1.8% | عالمي، شديد في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| رأس المال المرتفع لأجهزة الالتقاط >40 جيجابت في الثانية | -1.6% | الأسواق الناشئة، الشركات الصغيرة والمتوسطة عالمياً | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص في المحققين المهرة على مستوى الحزم

من المتوقع أن يتوسع الطلب على محللي أمن المعلومات بنسبة 32% بين 2022-2032، لكن الجامعات وخطوط التدريب تتأخر، تاركة 54% من أصحاب العمل غير قادرين على ملء أدوار تحليل الحزم.[4]Drummond, Rachel, "Computer Forensics Examiner Job Outlook & Salary Info." Forensics Colleges, www.forensicscolleges.comالنقص يرفع خطوط الرواتب الأساسية فوق 119,000 دولار أمريكي ويزيد من المخاطر التشغيلية عندما تفوق التنبيهات قدرة الفرز. تستجيب المؤسسات بتحويل التحليل الروتيني إلى كتيبات تشغيل مساعدة بالذكاء الاصطناعي، والاستعانة بمصادر خارجية لمراقبة المستوى الأول لشركاء الخدمة المُدارة وإعطاء الأولوية لقابلية استخدام الأدوات حتى يتمكن غير المتخصصين من التنقل في جداول الحزم الزمنية بأقل فترة إعداد.

رأس المال المرتفع لأجهزة الالتقاط >40 جيجابت في الثانية

الشركات التي تعالج عشرات البيتابايت شهرياً تواجه غالباً بطاقات أسعار بملايين الدولارات للمجسات عالية المستوى والتخزين بالبيتاسكيل. العائق المالي حاد للشركات الصغيرة والمتوسطة ووكالات القطاع العام التي تملي أوامر الامتثال لديها الاحتفاظ لأسبوعين. العروض من الجيل التالي تؤكد على إلغاء التكرار المسرع بـ FPGA والفهرسة الذكية والتدرج السحابي المتفجر، مما يقلل البصمات المحلية للأجهزة. التراخيص القائمة على الاستهلاك وتجمع الأجهزة يضفي مزيداً من الديمقراطية على التبني ويسمح بالتوسع التدريجي المتماشي مع نمو حركة المرور.

تحليل القطاعات

حسب المكونات: تهيمن الحلول مع تسارع امتصاص الخدمات

أنتجت الحلول 62% من إيرادات سوق الطب الشرعي للشبكات في عام 2024، موقف مدعوم بالطلب على التقاط الحزم عالي السرعة وتحليلات السلوك ورؤية الحركة المشفرة. سرعة الميزات نشطة، مع البائعين الذين يدمجون خوارزميات التعلم الآلي التي تؤسس ملفات حركة المرور الأساسية وتظهر الانحرافات في ثوان. قطاع الخدمات أصغر اليوم لكنه يتوسع بمعدل نمو سنوي مركب قدره 18% لأن المؤسسات تحتاج دعم التكامل والضبط والتحقيق المستمر بينما تبقى المواهب نادرة. المزودون يجمعون التقييم واحتياطيات الاستجابة للحوادث والاكتشاف المُدار لتحويل تراخيص لمرة واحدة إلى تدفقات إيرادات متكررة. خلال أفق التوقع، برامج الذهاب إلى السوق المشتركة بين بائعي الأجهزة ومنتجي النظم العالميين ستزيد من تضخيم التبني، خاصة في الصناعات المنظمة التي تتطلب استرداد الأدلة على مدار 24 ساعة.

أنماط الاستثمار تشير إلى أن الحلول الجاهزة للأتمتة ستهيمن على ميزانيات رأس المال، بينما تنمو الخدمات الاستشارية كطبقات استراتيجية تعظم قيمة الأدوات. النموذج المختلط يدعم إدارة دورة الحياة من النشر إلى تشريح ما بعد الحوادث، مضمناً احتفاظ سوق الطب الشرعي للشبكات بجذب قوي عبر شخصيات مشتري متنوعة.

حسب نمط النشر: زخم السحابة يستمر

احتفظت عمليات النشر في الموقع بحصة 53% من حجم سوق الطب الشرعي للشبكات في عام 2024 لأن العديد من كيانات المالية والحكومة والدفاع تتطلب الحضانة المحلية للأدلة. مع ذلك، عمليات النشر السحابية الأصلية ترتفع بمعدل نمو سنوي مركب قدره 22.5% مع هجرة حركة المرور إلى البرمجيات كخدمة والبنية التحتية كخدمة والمكدسات المعبأة. جامعات السحابة تنسق جمع الأدلة عبر المناطق، والتوسع التلقائي أثناء الأحداث الحجمية وفصل التخزين عن الحوسبة، مما يقلل النفقات المقدمة. الهندسات الهجينة تظهر حيث تبقى البيانات الحساسة في الموقع، لكن أحمال العمل المتفجرة والقطاعات الأقل تنظيماً تستفيد من جامعات السحابة.

مزودو المنصات يشحنون الآن أجهزة استشعار خفيفة الوزن قابلة للنشر في مجموعات Kubernetes أو كمقطورات جانبية، مضمنين تكافؤ القياس بين الشبكات الافتراضية ونطاقات المحولات الفيزيائية. فرق الامتثال تقدر مسارات التدقيق غير القابلة للتغيير التي تمكنها متاجر كائنات السحابة، بينما فرق المالية تقدر الاستهلاك القائم على نفقات التشغيل الذي يتماشى مع الإنفاق مع تباين حركة المرور الموسمية. معاً هذه الديناميكيات تعزز محوراً دائماً نحو طوبولوجيات الجمع الموزعة ضمن سوق الطب الشرعي للشبكات الأوسع.

حسب حجم المؤسسة: الشركات الكبيرة تقود بينما تسارع تبني الشركات الصغيرة والمتوسطة

استحوذت الشركات الكبيرة على 58% من إيرادات عام 2024 بفضل مصفوفات حركة المرور الشاسعة التي تطلب أقمشة التقاط متعددة الجيجابت. هذه المؤسسات غالباً ما تدمج الطب الشرعي في خطوط أنابيب إدارة معلومات الأمان والأحداث لخلق مراكز أدلة موحدة. كما تجرب التحقيقات المدفوعة بالذكاء الاصطناعي التي تسرع اكتشاف السبب الجذري وتدعم حملات التحقق من الفريق الأحمر. الشركات الصغيرة والمتوسطة، رغم كونها مقيدة تاريخياً بالميزانيات والتوظيف، تتبنى الآن الطب الشرعي المقدم سحابياً بمعدل نمو سنوي مركب قدره 19.3%، بمساعدة طبقات التسعير المبسطة وأوامر تأمين الأمن السيبراني.

خرائط طريق البائعين تتضمن بشكل متزايد أجهزة سهلة النشر مع سير عمل موجه، مما يمكن الفرق محدودة الموارد من تحقيق معايير الامتثال. مع انخفاض اقتصاديات الحجم لنقاط الأسعار، من المتوقع أن يحقن اختراق الشركات الصغيرة والمتوسطة حجماً جديداً في سوق الطب الشرعي للشبكات، موسعاً الطلب القابل للعنونة خارج عملاء Fortune 1000 والحكومات الوطنية.

حسب التطبيق: أمان الشبكة يهيمن، تكامل نقاط النهاية يرتفع

احتل أمان الشبكة 35% من حصة سوق الطب الشرعي للشبكات في عام 2024 لأن التقاط الحزم يبقى الأساس لاكتشاف الحركة الجانبية وصحة البنية التحتية. التقاط الحزم الكامل المستمر يسلم القطع الأثرية الإثباتية الأساسية لتحليل السبب الجذري والملاحقة القضائية. أمان نقاط النهاية يسجل معدل نمو سنوي مركب قدره 21% مع اقتران المؤسسات لقياس المضيف مع تدفقات الشبكة لتحقيق رؤية متطبقة. التحليلات المترابطة تكشف تكتيكات التهرب التي تتجاوز نقاط الرؤية الواحدة، وبالتالي تثري جودة الاكتشاف.

أمان مركز البيانات يكتسب أيضاً جذباً مع حجب حركة المرور الشرق-الغرب ضمن أقمشة معرفة بالبرمجيات لمسارات المهاجم. المشغلون ينشرون هندسات صنبور مقسمة دقيقاً مقترنة بفهارس عالية السرعة تعيد تشغيل المحادثات في ميكروثوان، مما يحافظ على اتفاقيات مستوى الخدمة والإخلاص الشرعي. المراقبة الخاصة بالتطبيق مجمعة الآن في مكدسات المراقبة، مما يتيح لفرق DevSecOps استكشاف الأعطال في الأداء والشذوذ الأمني عبر نفس مستوى البيانات-تقارب يعمق لزوجة السوق.

حسب صناعة المستخدم النهائي: الخدمات المصرفية والمالية وخدمات التأمين تقود، الرعاية الصحية ترتفع بسرعة

مثلت المؤسسات المالية 28% من مبيعات عام 2024 نظراً لواجبات مراقبة الاحتيال والتدقيق والامتثال الصارمة. التقاط الحزم في الوقت الفعلي يسهل تحكيم النزاعات ويحمي سكك الدفع ويدعم فحوصات المنظم. الرعاية الصحية، التي تتوسع بمعدل نمو سنوي مركب قدره 17.5%، تدفع البائعين لتسليم سلاسل أدلة متماشية مع HIPAA وكتيبات تشغيل احتواء برامج الفدية. مبادرات الباب الرقمي الأمامي مثل التطبيب عن بعد توسع أسطح الهجوم، مما يجعل قياس الشبكة لا غنى عنه لتشخيص ما بعد الانتهاك.

مشغلو الاتصالات يدمجون الطب الشرعي لحماية وظائف نواة الجيل الخامس وضمان وقت تشغيل الخدمة، بينما وكالات الحكومة والدفاع تتطلب إعادة بناء حركة المرور العميقة لمواجهة حملات التجسس. تجار التجزئة يلتقطون تدفقات بيانات حامل البطاقة لتدقيقات PCI-DSS، والمصنعون يرسمون خرائط لحركة مرور التكنولوجيا التشغيلية لكشف البرمجيات الخبيثة التي تستهدف وحدات تحكم منطقية قابلة للبرمجة. مجتمعة، هذه المتطلبات المتنوعة تحافظ على النمو متعدد القطاعات عبر سوق الطب الشرعي للشبكات.

التحليل الجغرافي

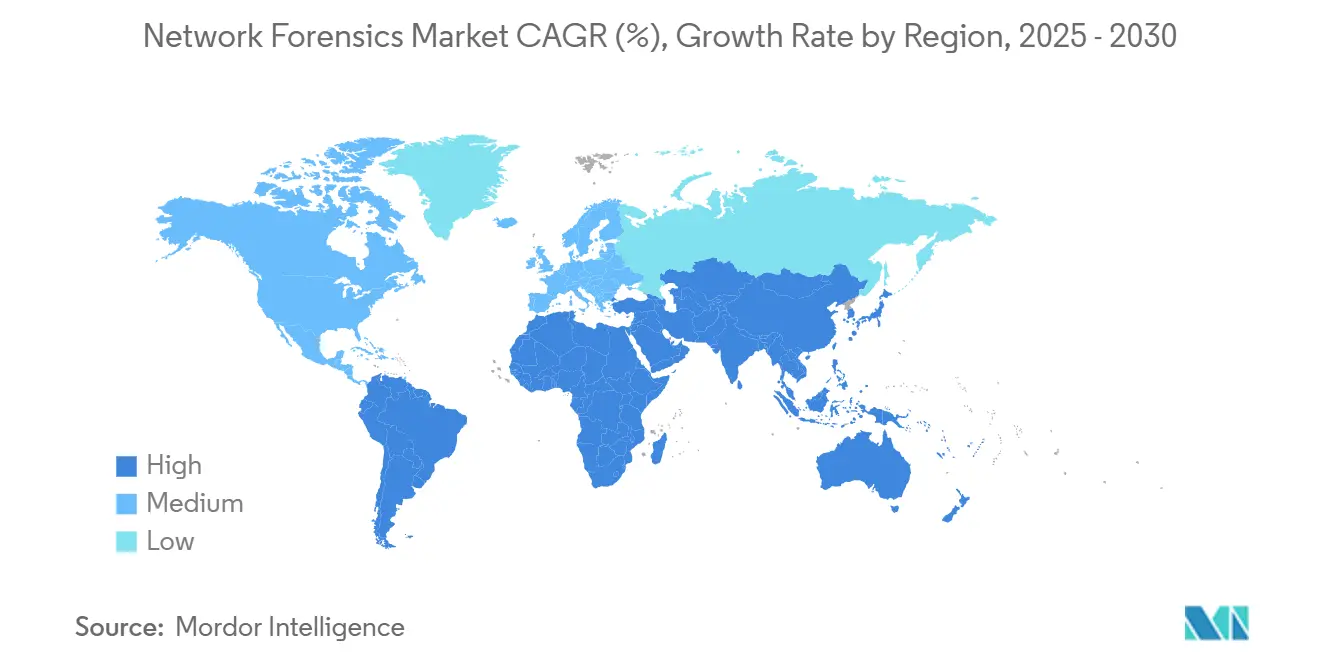

احتلت أمريكا الشمالية حصة 40% في عام 2024، مدفوعة بقواعد الكشف لهيئة الأوراق المالية والبورصات التي تفرض الإبلاغ عن الانتهاكات خلال أربعة أيام وبنظام تأمين سيبراني متقدم يربط التغطية بجودة الأدلة. الشركات الأمريكية تنشر تحليلاً مدعوماً بالذكاء الاصطناعي للتغلب على نقص المهارات والحفاظ على سجلات شاملة للتحقيق القانوني أو التنظيمي المحتمل. كندا تتبع مساراً مماثلاً، مدعومة بإخطارات انتهاك الخصوصية الإلزامية والوجود المركز لمشغلي البنية التحتية الحيوية.

استحوذت أوروبا على 28% من إيرادات سوق الطب الشرعي للشبكات في عام 2024، مستفيدة من إنفاذ اللائحة العامة لحماية البيانات وبداية DORA في يناير 2025. مراكز البنوك في المملكة المتحدة وألمانيا وفرنسا ضاعفت ميزانيات التقاط الحزم لتحقيق إخطار الحوادث خلال 24 ساعة. مشاريع القطاع العام المركزة على ممرات الجيل الخامس توجه 865 مليون يورو (931 مليون دولار أمريكي) في بناء الشبكات، مما يحفز طبقات مراقبة أمنية جديدة. أطر مشاركة البيانات عبر الحدود داخل الاتحاد الأوروبي تحفز أيضاً الطلب على سير العمل الشرعي الموحد الذي يلبي معايير قبول الأدلة متعددة الولايات القضائية.

آسيا والمحيط الهادئ هي المسرح الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.9% للفترة 2025-2030. توسع التمويل الرقمي في الصين ومزادات الجيل الخامس في الهند وإصلاحات البنية التحتية الحيوية في أستراليا تخلق فرصاً مستدامة. قطاع الطب الشرعي الرقمي في كوريا الجنوبية وحده متوقع عند 3.52 مليار دولار أمريكي بحلول عام 2025، مما يعكس الاستثمار العام-الخاص في المرونة السيبرانية الوطنية. بينما يبقى نقص المهارات حاداً، خدمات الأمان المُدارة تعوض الفجوات المحلية وتسرع الامتصاص بين الشركات متوسطة الحجم. تعرض المنطقة للحملات المرعية من الدولة يرفع أكثر من صلة أدوات سوق الطب الشرعي للشبكات التي يمكنها إعادة بناء التطفل المتطور متعدد المراحل.

المشهد التنافسي

مجال البائعين يظهر توحداً معتدلاً مع امتصاص مجموعات الأمن السيبراني الكبيرة للشركات الناشئة الشرعية المتخصصة، بهدف تسليم أقمشة أمنية من طرف إلى طرف. استحواذ Cisco في عام 2024 على Splunk يدمج المراقبة الكاملة المكدسة وإعادة تشغيل الحزم في محفظة واحدة، مما يمكن تآزرات البيع المتبادل عبر قاعدة التثبيت المثبتة لديها. Palo Alto Networks عززت خدمة Prisma Access بفك تشفير TLS 1.3، مما يقوي تحليل الحركة المشفرة ويحبس العملاء في منصة الأمان السحابية.

المتخصصون مثل ExtraHop وNIKSUN وDarktrace يميزون من خلال التقاط المسرع بـ FPGA والتحليلات اللاأدراكية بالبروتوكول والخوارزميات ذاتية التعلم التي تتكيف مع خطوط الأساس الديناميكية. كما يشاركون مع شركات أجهزة التقاط الحركة لتجاوز عوائق رأس المال المرتفع عبر هندسات مرجعية مشتركة. تحالف Axellio مع Garland Technology وMira Security يوضح هذه الاستراتيجية بدمج رؤية الصنبور وفك تشفير الحركة وتوزيع التخزين عالي السرعة في حل مجمع.

خرائط طريق استراتيجية تتقارب على ثلاث مسؤوليات: رؤية الحركة المشفرة والنشر اللاأدراكي بالسحابة وإنتاجية المحلل. البائعون يستثمرون في مساعدين ذكيين اصطناعيين يولدون تلقائياً جداول زمنية للحوادث ويوصون بالخطوات التحقيقية التالية ويظهرون فجوات السياسة. في الوقت نفسه، أطر API المفتوحة تسهل التكامل مع أنظمة تنسيق الأمان والأتمتة والاستجابة (SOAR)، مما يسمن سوق الطب الشرعي للشبكات كمصدر قياس أساسي لخطوط أنابيب الدفاع المؤتمتة بالكامل.

قادة صناعة الطب الشرعي للشبكات

-

Broadcom Inc. (Symantec Corporation)

-

Cisco Systems Inc.

-

IBM Corporation

-

Netscout Systems Inc.

-

Valvi Solutions Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: قدمت Axellio جهاز فك تشفير خارج النطاق يعالج حركة المرور فوق 200 جيجابت في الثانية، مستهدفة المؤسسات التي تتصارع مع نسب تشفير 95%.

- أبريل 2025: أضافت Palo Alto Networks فك تشفير TLS 1.3 إلى Prisma Access، مبسطة سير عمل التقاط الحزم للتحليل النازل.

- فبراير 2025: كشفت CrowdStrike عن Falcon Go، حزمة نقاط نهاية ميسورة التكلفة للشركات الصغيرة والمتوسطة التي تقترن بدقة مع التقاط الحزم القائم على السحابة لتوسيع التغطية الإثباتية.

- يناير 2025: رسمت Axellio وGarland Technology وMira Security شراكة لتسليم رؤية TLS 1.3 المتكاملة وتوزيع الحزم عالي السرعة.

نطاق تقرير سوق الطب الشرعي للشبكات العالمية

أصبح أمان الشبكة أحد أهم الجوانب في المشهد المتصل الحالي، مع كمية حركة البيانات التي تتعامل معها البنى التحتية للشبكة تزداد بمعدل غير مسبوق. الطب الشرعي للشبكات يمكن الشركات من حماية البيانات بشكل أفضل وإدراك نقاط الضعف في النظام. مع الاستثمارات المتزايدة في الأمان في المشهد التكنولوجي، يظهر الطب الشرعي للشبكات كواحد من الحلول الرائدة في الصناعة.

| الحلول |

| الخدمات |

| في الموقع |

| القائم على السحابة |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| أمان نقاط النهاية |

| أمان مركز البيانات |

| أمان الشبكة |

| أمان التطبيقات |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية وخدمات التأمين |

| التجزئة والتجارة الإلكترونية |

| الحكومة والدفاع |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| أخرى (الطاقة، التعليم) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| إفريقيا | جنوب إفريقيا | |

| بقية إفريقيا | ||

| حسب المكونات | الحلول | ||

| الخدمات | |||

| حسب نمط النشر | في الموقع | ||

| القائم على السحابة | |||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | ||

| الشركات الكبيرة | |||

| حسب التطبيق | أمان نقاط النهاية | ||

| أمان مركز البيانات | |||

| أمان الشبكة | |||

| أمان التطبيقات | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| الخدمات المصرفية والمالية وخدمات التأمين | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والدفاع | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| أخرى (الطاقة، التعليم) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وإفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| إفريقيا | جنوب إفريقيا | ||

| بقية إفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع لسوق الطب الشرعي للشبكات؟

النمو مدفوع بقوانين الإبلاغ عن الانتهاكات الأكثر صرامة وارتفاع حركة المرور السحابية المشفرة الشرق-الغرب وبنود تأمين الأمن السيبراني التي تتطلب الآن أدلة على مستوى الحزم.

أي قطاع مكونات سيتوسع بأسرع ما يمكن حتى عام 2030؟

من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 18% مع حاجة المؤسسات للخبرة المتخصصة لنشر وضبط وتشغيل منصات الطب الشرعي وسط نقص عالمي في المواهب.

كيف يؤثر اعتماد الجيل الخامس على استثمارات الطب الشرعي للشبكات؟

هندسات الجيل الخامس المستقلة تضاعف جلسات الشرق-الغرب بين الوظائف المتجمعة، لذلك يتطلب المشغلون مجسات عالية السرعة وتحليلات يمكنها فك ترميز البروتوكولات الجديدة بحجم.

لماذا تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد حلول الطب الشرعي للشبكات؟

أدوات الالتقاط المسلمة سحابياً مع تسعير الدفع حسب الاستخدام، مقترنة بمتطلبات المؤمن، تتيح للشركات الصغيرة والمتوسطة تأمين الأدلة دون نفقات رأسمالية كبيرة.

أي منطقة تقدم أعلى إمكانات نمو بعد عام 2025؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع قدره 17.9%، مدعومة بالرقمنة المتسارعة في الصين والهند وكوريا الجنوبية والاستثمار المتزايد في خدمات الأمان المُدارة.

كيف يفيد تقارب اكتشاف الشبكة والاستجابة والطب الشرعي فرق الأمان؟

المنصات الموحدة تلغي تبديل الأدوات وتقلل متوسط الوقت للاستجابة وتحافظ على مستودع أدلة واحد، مما يعزز إنتاجية المحلل ويخفض تكلفة التشغيل.

آخر تحديث للصفحة في: