حجم وحصة سوق أمن الطيران السيبراني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

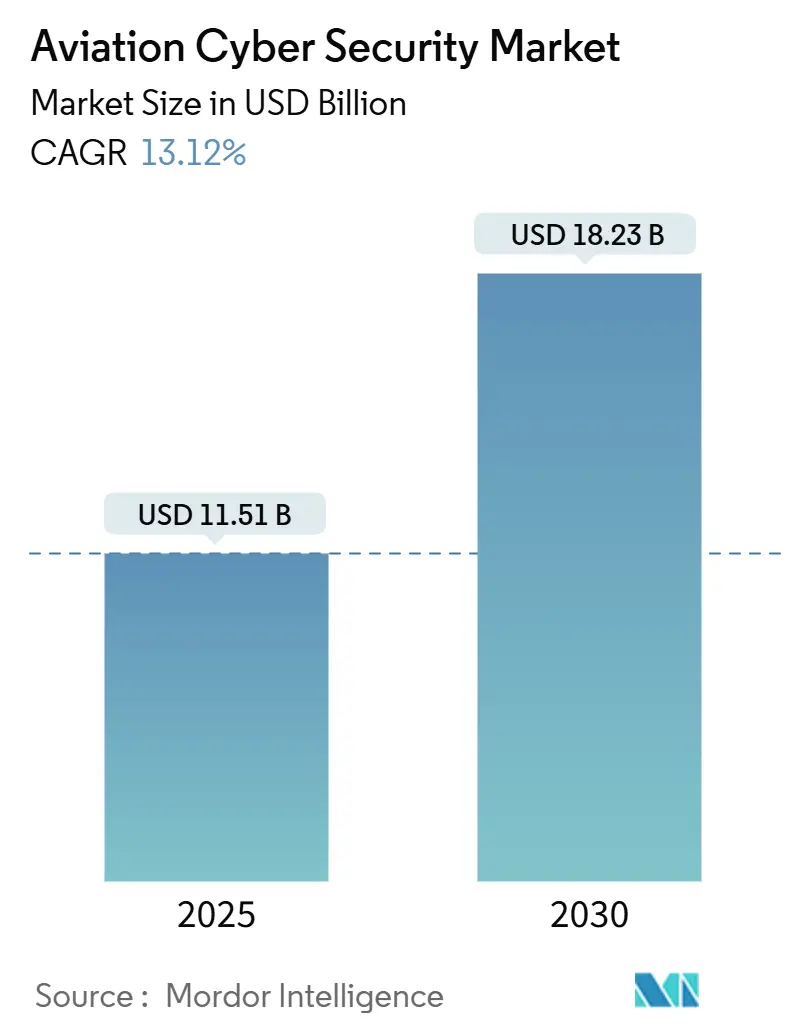

| حجم السوق (2025) | 11.51 مليار دولار أمريكي |

| حجم السوق (2030) | 18.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.12% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمن الطيران السيبراني من قبل مورور إنتليجنس

يبلغ حجم سوق أمن الطيران السيبراني 11.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.23 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 13.12% خلال فترة التوقعات. ازداد تكرار الهجمات السيبرانية منذ عام 2020، والهجرة السريعة إلى السحابة، وتزايد الأصول المتصلة عبر المطارات والطائرات وأنظمة مراقبة الحركة الجوية (ATC) يدعم هذا التوسع. التمويل التنظيمي لأمريكا الشمالية، والقواعد المتناسقة الأوروبية، وبناء البنية التحتية لشرق الأوسط ترفع مستويات الإنفاق بشكل جماعي. تتحول أولويات التكنولوجيا نحو بنيات الثقة الصفرية، وخدمات الاستقصاء والاستجابة المدارة، والتشفير المقاوم للكم، بينما يسعى المشغلون إلى الاستعانة بمصادر خارجية لمعالجة النقص المستمر في القطاع من المواهب الأمنية المتخصصة في مجال الطيران. يهدف تكثيف نشاط الاندماج بين الشركات الراسخة والبائعين المتخصصين إلى سد فجوات القدرات في حماية التكنولوجيا التشغيلية (OT)، واستخبارات التهديدات، وأتمتة الامتثال عبر سوق أمن الطيران السيبراني.

النقاط الرئيسية للتقرير

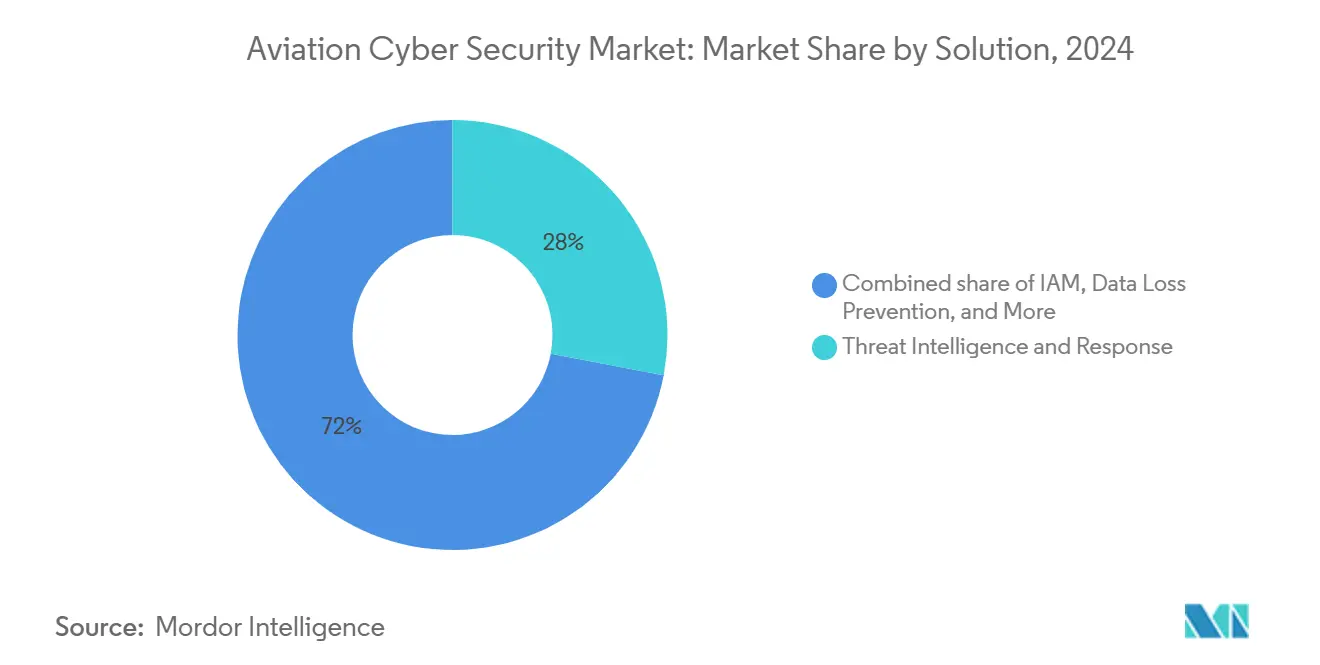

- حسب الحل: احتلت استخبارات التهديدات والاستجابة 28% من إيرادات 2024؛ تحقق خدمات الأمان المدارة أسرع نمو بمعدل نمو سنوي مركب قدره 13.8% حيث يستعين المشغلون بمصادر خارجية للخبرة المتخصصة.

- حسب نوع الأمان: هيمن أمان الشبكة على 32% من حصة سوق أمن الطيران السيبراني في عام 2024، بينما يتقدم أمان السحابة بمعدل نمو سنوي مركب قدره 15.1% على خلفية اعتماد السحابة الهجينة.

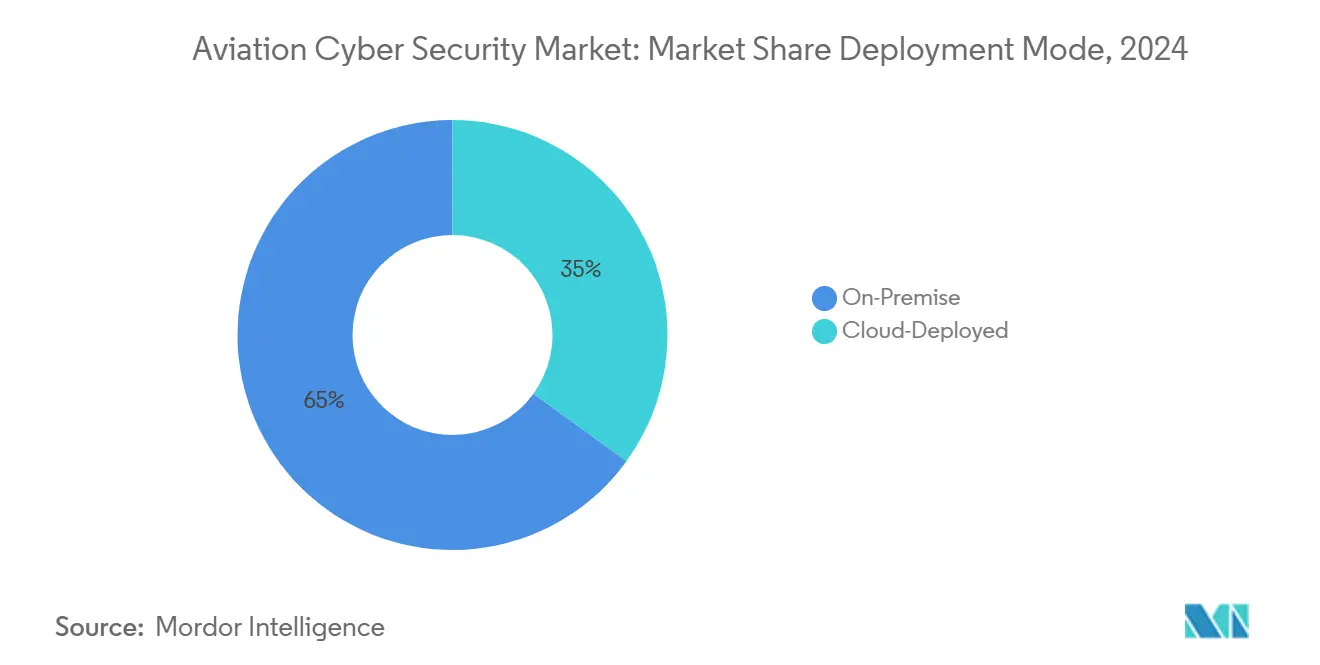

- حسب النشر: احتل النشر في الموقع 65% من إيرادات 2024؛ تحقق السحابة أسرع نمو بمعدل نمو سنوي مركب قدره 17.3% بسبب تزايد طلب الطرف الثالث.

- حسب التطبيق: قادت إدارة المطارات بإيرادات 35% في عام 2024، بينما من المتوقع أن تتوسع إدارة مراقبة الحركة الجوية بمعدل نمو سنوي مركب قدره 14.2% حتى عام 2030، مما يعكس التحديث المتسارع لمراقبة الحركة الجوية ضمن حجم سوق أمن الطيران السيبراني.

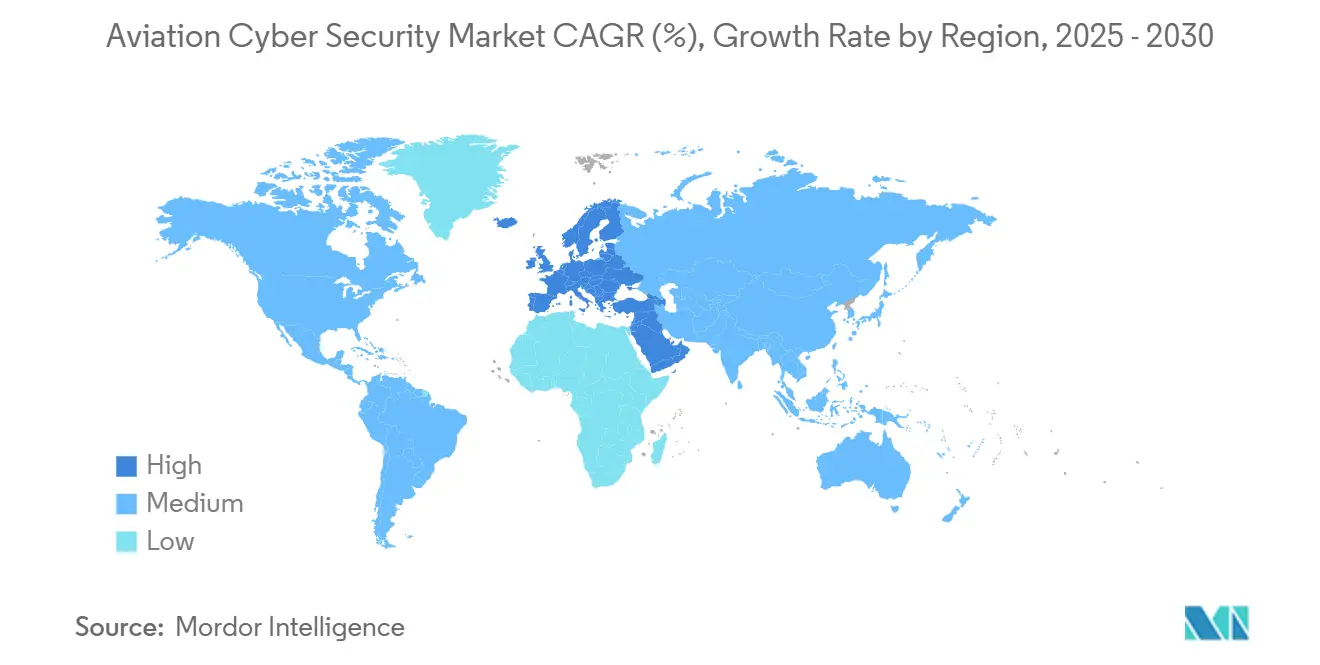

- حسب المنطقة: شكلت أمريكا الشمالية 40% من إيرادات 2024، بينما يسجل الشرق الأوسط أعلى معدل نمو سنوي مركب إقليمي قدره 12.5% حتى عام 2030، مما يعكس الاستثمارات الواسعة في المطارات وتزايد شدة التهديدات.

اتجاهات ورؤى سوق أمن الطيران السيبراني العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في النظم البيئية الرقمية المتكاملة للطيران مما يوسع سطح الهجمات السيبرانية | +2.8% | عالمي، مع تأثير مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التبني السريع لأنظمة الطيران المفتوحة البنية وأجهزة استشعار إنترنت الأشياء في أساطيل الطائرات | +2.1% | أمريكا الشمالية وآسيا والمحيط الهادئ الأساسية، تسرب إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| النمو في منصات عمليات المطارات المعتمدة على السحابة وتطبيقات الطيران SaaS | +1.9% | عالمي، التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| دمج 5G والاتصال عبر الأقمار الصناعية في شبكات مراقبة الحركة الجوية التي تتطلب أمان الثقة الصفرية | +1.7% | آسيا والمحيط الهادئ الأساسية، توسع إلى أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| صعود مشغلي eVTOL والتنقل الجوي الحضري الذين ينفذون الأمان بالتصميم | +1.4% | أمريكا الشمالية وأوروبا، برامج تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في النظم البيئية الرقمية المتكاملة للطيران مما يوسع سطح الهجمات السيبرانية

إن تقارب خدمات الركاب، وتكنولوجيا التشغيل في المطارات، وروابط بيانات الطائرات، واللوجستيات الخاصة بطرف ثالث يعيد تعريف سوق أمن الطيران السيبراني. في أغسطس 2024، أدى خرق ميناء سياتل إلى تعطيل الأنظمة المحيطية، مما أظهر كيف يمكن للحركة الجانبية أن تعطل العمليات حتى عندما يتم الحفاظ على سلامة الطيران.[1]Port of Seattle, "Cyber Incident Update August 2024," portseattle.org خصصت إدارة أمن النقل الأمريكية 136.17 مليون دولار أمريكي نحو دفاعات سيبرانية مركزة على الطيران للسنة المالية 2025، مما يشير إلى أن الاستراتيجيات المركزة على المحيط لم تعد كافية.[2]Transportation Security Administration, "FY 2025 Budget Request," dhs.gov أصحاب المصلحة يعطون الآن الأولوية للبنى الشاملة التي تخطط وتؤمن الترابطات عبر سوق أمن الطيران السيبراني بأكمله.

التبني السريع لأنظمة الطيران المفتوحة البنية وأجهزة استشعار إنترنت الأشياء في أساطيل الطائرات

تقلل المعايير المفتوحة تكاليف دورة الحياة وتمكن ترقيات التوصيل والتشغيل، لكنها تنشر نقاط ضعف متطابقة عبر الأساطيل. اقتراح إدارة الطيران الفيدرالية في أغسطس 2024 يؤكد على المخاطر من أجهزة الكمبيوتر المحمولة للصيانة، وشبكة Wi-Fi في المطار، وأجهزة استشعار البلوتوث التي يمكن أن تتحول إلى مجالات حرجة للطيران. تضيف النصائح الأمنية لوكالة الأمن السيبراني وأمن البنية التحتية التي تعرض عيوب في أجهزة إرسال تجنب التصادم إلحاحاً[3]Cybersecurity and Infrastructure Security Agency, "ICS Advisory ICSA-24-245-01," cisa.gov . لذلك يجب على شركات الطيران وشركات تصنيع المعدات الأصلية أن تمزج ممارسات البرمجة الآمنة مع مراقبة وقت التشغيل لتخفيف التعرض المنهجي ضمن سوق أمن الطيران السيبراني.

النمو في منصات عمليات المطارات المعتمدة على السحابة وتطبيقات الطيران SaaS

تعيد هجرة السحابة توجيه الدفاعات نحو الهوية والتشفير والتحليلات في الوقت الفعلي. يُظهر استطلاع شركة سيتا لشركات الطيران لعام 2024 أن 77% من شركات النقل في أمريكا الشمالية تصنف الأمن السيبراني ضمن المراكز الثلاثة الأولى، مع 82% تنشر الذكاء الاصطناعي في اكتشاف التهديدات السحابية. تمزج العقارات الهجينة أجهزة الكمبيوتر المركزية التقليدية مع الخدمات الدقيقة المعتمدة على الحاويات، مما يجبر المشغلين على التوفيق بين نماذج الثقة المتباينة داخل سوق أمن الطيران السيبراني.

دمج 5G والاتصال عبر الأقمار الصناعية في شبكات مراقبة الحركة الجوية التي تتطلب أمان الثقة الصفرية

يؤدي التحول إلى روابط الصوت والبيانات المعتمدة على بروتوكول الإنترنت إلى تحديث مراقبة الحركة الجوية ولكنه يوسع أيضاً ناقلات الهجوم. يفرض تحديث المجال الجوي الوطني لإدارة الطيران الفيدرالية الثقة الصفرية لروابط الأرض إلى الجو. سجل مركز الاستجابة لطوارئ الحاسوب في يوروكونترول قفزة بنسبة 530% في الحوادث السيبرانية لشركات الطيران بين عامي 2019 و2020، مما يعزز الحجة للمصادقة المستمرة والتجزئة الدقيقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الأنظمة التقليدية المجزأة التي تعيق الحوكمة الأمنية الموحدة | -1.8% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقص المتخصصين في الأمن السيبراني لمجال الطيران في الأسواق الناشئة | -1.5% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا الأساسية، مع تسرب إلى أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تكاليف التصديق والتحقق من صلاحية الطيران مما يؤخر عمليات النشر | -1.2% | عالمي، مع تعقيد تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| تخصيص محدود للميزانية بين المطارات الإقليمية والعامة | -0.9% | عالمي، حاد بشكل خاص في الأسواق الناشئة والمناطق الريفية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأنظمة التقليدية المجزأة التي تعيق الحوكمة الأمنية الموحدة

تجد دراسات قاعدة الصناعات الدفاعية أن 98% من منظمات الطيران تحتفظ بشراكات سلسلة التوريد التي تعرضت لحوادث سيبرانية، مما ينشر المخاطر عبر شبكات مراقبة الحركة الجوية والأمتعة التي يبلغ عمرها عقود. يبقى التشفير والمصادقة متعددة العوامل والتسجيل المركزي غائباً عن العديد من العقد التقليدية، مما يجبر شركات الطيران على التلاعب بضوابط زائدة عن الحاجة تزيد التكلفة بينما تترك فجوات مادية.

ارتفاع تكاليف التصديق والتحقق من صلاحية الطيران مما يؤخر عمليات النشر

حتى التصحيحات الإضافية يجب أن تجتاز مراجعات صارمة لصلاحية الطيران. يلزم EASA Part-IS، الساري المفعول في أكتوبر 2025، المشغلين بتصديق أنظمة إدارة أمن المعلومات المتوافقة مع ISO/IEC 27001، مما يمدد دورات المشاريع ومتطلبات الموارد. المطارات الأصغر تؤجل الترقيات، مما يخلق صناعة أمن طيران سيبراني بسرعتين ويبطئ الزخم العام.

تحليل القطاعات

حسب الحل: خدمات الأمان المدارة تحقق الكفاءة التشغيلية

استحوذت حلول استخبارات التهديدات والاستجابة على 28% من إيرادات 2024 ضمن حصة سوق أمن الطيران السيبراني، مما يثبت تحول القطاع نحو المراقبة الاستباقية. تظهر خدمات الأمان المدارة معدل نمو سنوي مركب قدره 13.8% حتى عام 2030. ينبع هذا الزخم من مجموعة محدودة من المحللين المطلعين على الطيران والحاجة إلى تلبية تفويضات التسجيل التنظيمية على مدار 24×7 دون تضخيم العدد الداخلي للموظفين.

تتجه شركات تصنيع المعدات الأصلية وشركات الطيران إلى العروض المدارة التي تجمع SIEM، واكتشاف الشذوذ في تكنولوجيا التشغيل، ولوحات معلومات الامتثال. من المتوقع أن يزداد حجم سوق أمن الطيران السيبراني للخدمات المدارة بالتزامن مع مواعيد الإبلاغ الإلزامي للحوادث وطرح الثقة الصفرية. تتمحور تمايز البائع الآن حول امتلاك مهندسين معتمدين للطيران قادرين على التكامل مع أسير الطيران وسير عمل مراقبة الحركة الجوية بدلاً من نماذج توظيف SOC العامة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الأمان: تتسارع تحولات أمان السحابة

احتفظ أمان الشبكة بـ 32% من إنفاق 2024، مما يؤكد الاعتماد المتبقي على جدران الحماية المحيطية. لكن أمان السحابة يقود النمو بمعدل نمو سنوي مركب قدره 15.1% حيث تنتقل أعباء العمل متعددة السحابات المحتواة لتسجيل وصول الركاب، وجدولة الطاقم، والصيانة التنبؤية خارج المباني. يستفيد حجم سوق أمن الطيران السيبراني لضوابط السحابة من حملات التعليم حول المسؤولية المشتركة وطرح مناطق السحابة السيادية المصممة خصيصاً للقطاعات المنظمة.

تمتد حماية نقطة النهاية من أجهزة الطاقم اللوحية إلى أجهزة استشعار صحة المحرك، مما يجبر البائعين على توحيد محركات السياسة عبر الأجهزة المتميزة. كما تتسارع جدران الحماية على مستوى التطبيق، وبوابات واجهة برمجة التطبيقات، ومسح الأكواد في وقت التشغيل لأن أدوات SaaS لتخطيط الطيران يجب أن تجتاز كلاً من عمليات تدقيق الأمن السيبراني والسلامة قبل الإصدار في سوق أمن الطيران السيبراني.

حسب وضع النشر: هجرة السحابة تعيد تشكيل بنية الأمان

لا تزال عمليات النشر في الموقع تمثل 65% من نفقات 2024 حيث تبقى أعباء العمل الحرجة للسلامة مُتحكم بها مادياً لأسباب تنظيمية. ومع ذلك، ترتفع الحلول المنتشرة على السحابة بمعدل نمو سنوي مركب قدره 17.3%. تنسق شركات الطيران هجرات مرحلية: برامج الولاء ومحاسبة الإيرادات أولاً، تليها تحليلات الصيانة بمجرد نضوج سير عمل سيادة البيانات. يقلل هذا النهج المرحلي من مخاطر استمرارية الأعمال بينما يمكن طيارين إثبات مفهوم الثقة الصفرية المحورية لصناعة أمن الطيران السيبراني.

تتطلب الطوبولوجيات الهجينة أنفاقاً مشفرة ووساطة هوية متسقة بين مراكز بيانات المطار والسحب فائقة الحجم. يكسب البائعون الذين يقدمون تنسيق سياسات موحد عبر هذه المستويات حصة، ويستمر سوق أمن الطيران السيبراني في التحول نحو المنصات التي تصور وضعية المخاطر عبر المجالات البرية والجوية والسحابية في وحدة تحكم واحدة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تحديث مراقبة الحركة الجوية يحفز النمو

ادّعت إدارة المطارات 35% من إيرادات القطاع لعام 2024. تخلق أكشاك الخدمة الذاتية للركاب، وعلامات إنترنت الأشياء للأمتعة، وأنظمة أتمتة المباني تعرضاً واسعاً لتكنولوجيا التشغيل، مما يجبر على مشاريع جرد الأصول والتجزئة الدقيقة. مراقبة الحركة الجوية، رغم كونها أصغر، تُظهر أسرع معدل نمو سنوي مركب قدره 14.2% حيث تفسح الرادارات التقليدية، وVHF، وناقلات البيانات الخاصة المجال أمام التبادلات المعتمدة على بروتوكول الإنترنت. سيتسارع حجم سوق أمن الطيران السيبراني المخصص لترقيات مراقبة الحركة الجوية حيث يفتح مقدمو خدمات الملاحة الجوية الوطنية منح التحديث.

تدمج منصات إدارة شركات الطيران وحدات تخفيف اضطرابات الطيران بالذكاء الاصطناعي وتحسين الوقود، مما يجعل أمان واجهة برمجة التطبيقات أمراً حرجاً. تكتسب إدارة الشحن الجوي الأولوية حيث تتوسع التجارة الإلكترونية عبر الحدود، مما يرفع متطلبات سجلات سلسلة الحراسة المرتكزة على البلوك تشين والمسح المستمر للامتثال عبر سوق أمن الطيران السيبراني.

تحليل الجغرافيا

تقود أمريكا الشمالية سوق أمن الطيران السيبراني بإيرادات 40% في عام 2024، مدعومة ببند الأمن السيبراني لإدارة الطيران الفيدرالية البالغ 35 مليون دولار أمريكي للسنة المالية 2026 وتخصيص إدارة أمن النقل البالغ 136.17 مليون دولار أمريكي لتعزيز المطارات. تدمج جميع شركات النقل الأمريكية الكبرى الآن كشف التهديدات المدفوع بالذكاء الاصطناعي، وتتبنى NAV CANADA الكندية ANSP مخططات الثقة الصفرية التي تحاكي أفضل الممارسات الفيدرالية. تستفيد النظام البيئي للبائعين في المنطقة أيضاً من أولويات الدفاع في بيع حلول معززة بشكل متقاطع في الأساطيل التجارية.

تحتفظ أوروبا بتبني قوي من خلال EASA Part-IS وتنسيق CERT يوروكونترول. يقلل التنسيق الأوروبي الشامل من الازدواجية ويزيد من مشاركة المخابرات المجمعة. تُبرز شراكة تاليس لمدة ثلاث سنوات مع CEA لتطوير GenAI موثوق للدفاع الابتكار الإقليمي المستهدف لتسريع الاستقصاء والاستجابة. تضيف GDPR بعداً آخر للامتثال، مما يحث على جهود التشفير والترميز المميز للخصوصية بالتصميم داخل سوق أمن الطيران السيبراني.

يحقق الشرق الأوسط معدل نمو سنوي مركب قدره 12.5% مدفوعاً بتوسع محاور الخليج وقفزة موثقة بنسبة 183% في DDoS خلال الربع الأول من عام 2024، مما يدفع المشغلين لتأمين محافظ متعددة المطارات بسرعة. تفرض شركات النقل الرائدة في المنطقة الآن تغطية SOC مدارة لأنظمة الأرض وتنشر تنوع المسارات عبر الأقمار الصناعية لمواجهة محاولات الانتحال. تتبع آسيا والمحيط الهادئ، بقيادة الصين واليابان والهند، عن كثب من خلال إضافات الأسطول واسعة النطاق، ومنح المطارات الذكية الحكومية، وأول قمة وزارية إقليمية للأمن السيبراني في الطيران استضافتها دلهي في سبتمبر 2024. تشجع خطوط الأساس التنظيمية المتنوعة كلاً من البائعين الدوليين والمتخصصين الإقليميين على تخصيص العروض لأنظمة التصديق المختلفة.

المشهد التنافسي

يبقى سوق أمن الطيران السيبراني مجزأً بشكل معتدل. تستفيد عمالقة الطيران مثل هانيويل وتاليس وكولينز آيروسبيس من معرفة الأنظمة المدمجة والعلاقات طويلة الأمد مع شركات تصنيع المعدات الأصلية لبيع أجنحة الأمن السيبراني بشكل متقاطع. تضيف شراء هانيويل لـ SCADAfence بقيمة 52 مليون دولار أمريكي في أبريل 2024 تحليلات رؤية تكنولوجيا التشغيل التي تتطابق جيداً مع أنظمة إدارة مباني المطارات. تسعى سيسكو وبالو ألتو نتوركس إلى شراكات مع مكاملي المطارات لدمج جدران الحماية من الجيل التالي وعروض SOC-as-a-service المتوافقة مع عمليات تدقيق إدارة الطيران الفيدرالية وEASA.

من المتوقع أن يتسارع زخم الاستحواذ حيث يستكشف المقاولون الرئيسيون شركات التحليلات المتخصصة الناشئة، والتشفير المقاوم للكم، واكتشاف الشذوذ المعتمد على الذكاء الاصطناعي. تمنح عضوية تحالف التشفير ما بعد الكم ميزة المحرك الأول للشركات التي تحضّر خوارزميات مستندة إلى الشبكة لتحديثات برامج الطيران الثابتة. المعطلون مثل RunSafe Security، المدعومة من BMW i Ventures، يروجون لتعزيز الهدف المتحرك لحماية توزيعات لينكس المدمجة داخل وحدات تحكم المحرك.

المنافسة تتمحور بشكل متزايد حول الخدمات. يعطي المشغلون الأولوية للمراقبة على مدار 24×7، وأتمتة الإبلاغ التنظيمي، والاستعداد الجنائي حيث تقترب مواعيد Part-IS وInnovate28. البائعون القادرون على دمج تسجيل مخاطر سلامة الطيران مع القياس عن بُعد السيبراني يعززون عروض القيمة، ويضعون حواجز جديدة أمام دخول مقدمي أمن تكنولوجيا المعلومات العاميين الذين يحاولون المشاركة في سوق أمن الطيران السيبراني.

قادة صناعة أمن الطيران السيبراني

-

شركة سيسكو سيستمز المحدودة

-

مجموعة تاليس

-

شركة لوكهيد مارتن

-

شركة هانيويل الدولية المحدودة

-

شركة رايثيون تكنولوجيز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: منحت البحرية الأمريكية روكويل كولينز عقداً لدعم دورة الحياة بقيمة 16.6 مليون دولار أمريكي لترقيات الأمن السيبراني للطيران E-6B، مما يوسع سيرة كولينز الدفاعية ويمنح الشركة مصداقية مرجعية لحملات الأساطيل التجارية.

- مايو 2025: أصدرت إدارة الطيران الفيدرالية مخطط تحديث المجال الجوي الوطني مع تخصيص 35 مليون دولار أمريكي لطيارين الثقة الصفرية، مما يضمن خطوط أنابيب البائعين المرتبطة بطرح مراقبة الحركة الجوية من الجيل التالي حتى عام 2030.

- ديسمبر 2024: حصلت نورثروب جرومان على جائزة طائرة TACAMO بقيمة 3.5 مليار دولار أمريكي تتميز بمقاومة النبضة الكهرومغناطيسية التي ترفع الأساس للمعايير المعززة عبر برامج الطائرات الاستراتيجية.

- ديسمبر 2024: تعرضت خطوط اليابان الجوية لهجوم DDoS أدى إلى تأخير أكثر من 40 رحلة، مما حفز شركات النقل الإقليمية على تسريع الاستعانة بمصادر خارجية لـ SOC والتكرار متعدد السحابات.

نطاق تقرير سوق أمن الطيران السيبراني العالمي

تعتمد صناعة الطيران بشدة على البنية التحتية لتكنولوجيا المعلومات لعملياتها الأرضية والجوية. يؤثر أمان هذه الأنظمة للخطوط الجوية بشكل مباشر على السلامة والكفاءة التشغيلية للصناعة ويؤثر بشكل غير مباشر على الخدمة والسمعة والصحة المالية. يسلط التقرير الضوء على الأمن السيبراني في قطاع الطيران حسب الحل والتطبيق الممتد من إدارة شركات الطيران، وإدارة الشحن الجوي، وإدارة مراقبة الحركة الجوية، وإدارة المطارات.

| استخبارات التهديدات والاستجابة |

| إدارة الهوية والوصول |

| منع فقدان البيانات |

| إدارة الأمان والثغرات الأمنية |

| الأمان المداري |

| أمان الشبكة |

| أمان نقطة النهاية |

| أمان التطبيقات |

| أمان السحابة |

| أمان الروابط اللاسلكية والأقمار الصناعية |

| في الموقع |

| منتشر على السحابة |

| إدارة شركات الطيران |

| إدارة الشحن الجوي |

| إدارة المطارات |

| إدارة مراقبة الحركة الجوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| بلدان الشمال | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| كينيا | |

| باقي أفريقيا |

| حسب الحل | استخبارات التهديدات والاستجابة | |

| إدارة الهوية والوصول | ||

| منع فقدان البيانات | ||

| إدارة الأمان والثغرات الأمنية | ||

| الأمان المداري | ||

| حسب نوع الأمان | أمان الشبكة | |

| أمان نقطة النهاية | ||

| أمان التطبيقات | ||

| أمان السحابة | ||

| أمان الروابط اللاسلكية والأقمار الصناعية | ||

| حسب وضع النشر | في الموقع | |

| منتشر على السحابة | ||

| حسب التطبيق | إدارة شركات الطيران | |

| إدارة الشحن الجوي | ||

| إدارة المطارات | ||

| إدارة مراقبة الحركة الجوية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| بلدان الشمال | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أمن الطيران السيبراني؟

يقف السوق عند 11.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 18.23 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الإنفاق على حلول أمن الطيران السيبراني؟

تحتل أمريكا الشمالية 40% من إيرادات 2024، مدعومة ببرامج تمويل إدارة الطيران الفيدرالية وإدارة أمن النقل القوية.

لماذا يعتبر أمان السحابة نوع الأمان الأسرع نمواً؟

تقوم شركات الطيران والمطارات بهجرة أعباء عمل الركاب والصيانة والتحليلات إلى بنى السحابة الهجينة، مما يحفز معدل نمو سنوي مركب قدره 15.1% للضوابط المركزة على السحابة.

كيف تؤثر متطلبات التصديق على الجداول الزمنية للمشاريع؟

تتطلب قواعد EASA Part-IS وإدارة الطيران الفيدرالية التحقق الواسع، مما يضيف غالباً سنوات متعددة وتكلفة كبيرة قبل أن تتمكن الأنظمة من دخول الخدمة.

ما هو الدور الذي تلعبه خدمات الأمان المدارة في هذا السوق؟

تنمو خدمات الأمان المدارة بمعدل نمو سنوي مركب قدره 13.8% حيث يستعين المشغلون بمصادر خارجية للمراقبة على مدار 24×7 والامتثال للبائعين ذوي الخبرة المخصصة للطيران.

أي قطاع تطبيق سيتوسع بأسرع وتيرة؟

ستشهد حلول الأمن السيبراني لمراقبة الحركة الجوية معدل نمو سنوي مركب قدره 14.2% بسبب تحديث بروتوكول الإنترنت وتفويضات الثقة الصفرية عبر البنى التحتية الوطنية لمقدمي خدمات الملاحة الجوية.

آخر تحديث للصفحة في: