حجم وحصة سوق التنظير العصبي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

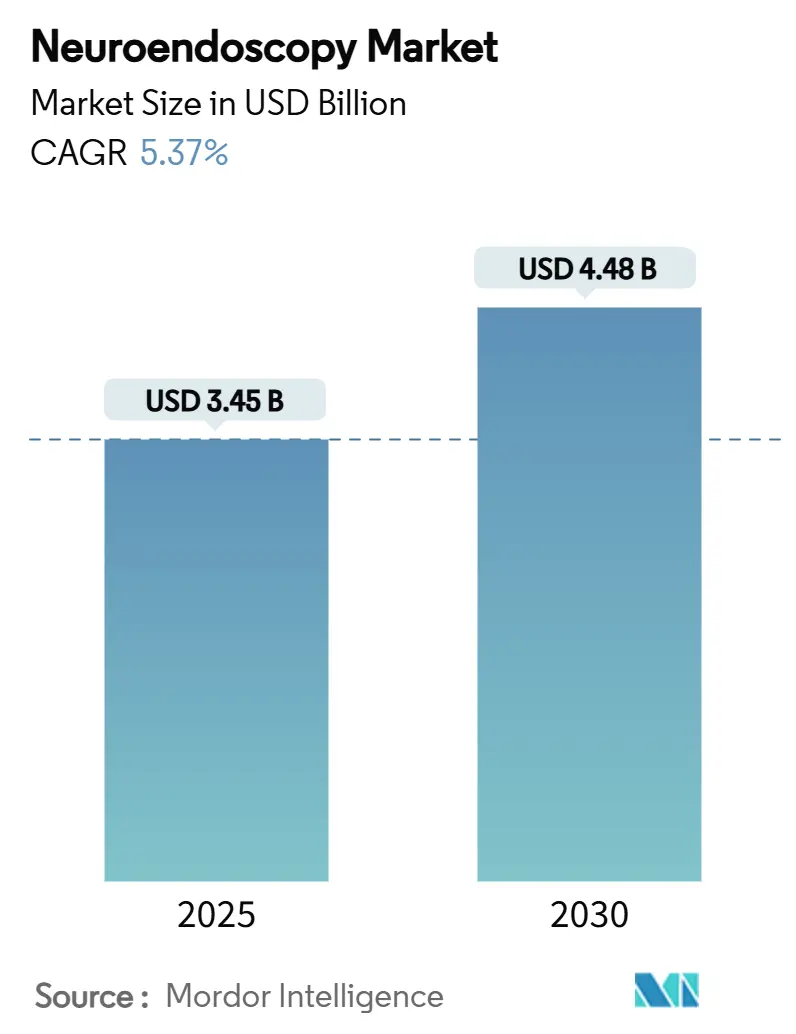

| حجم السوق (2025) | 3.45 مليار دولار أمريكي |

| حجم السوق (2030) | 4.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.37% CAGR |

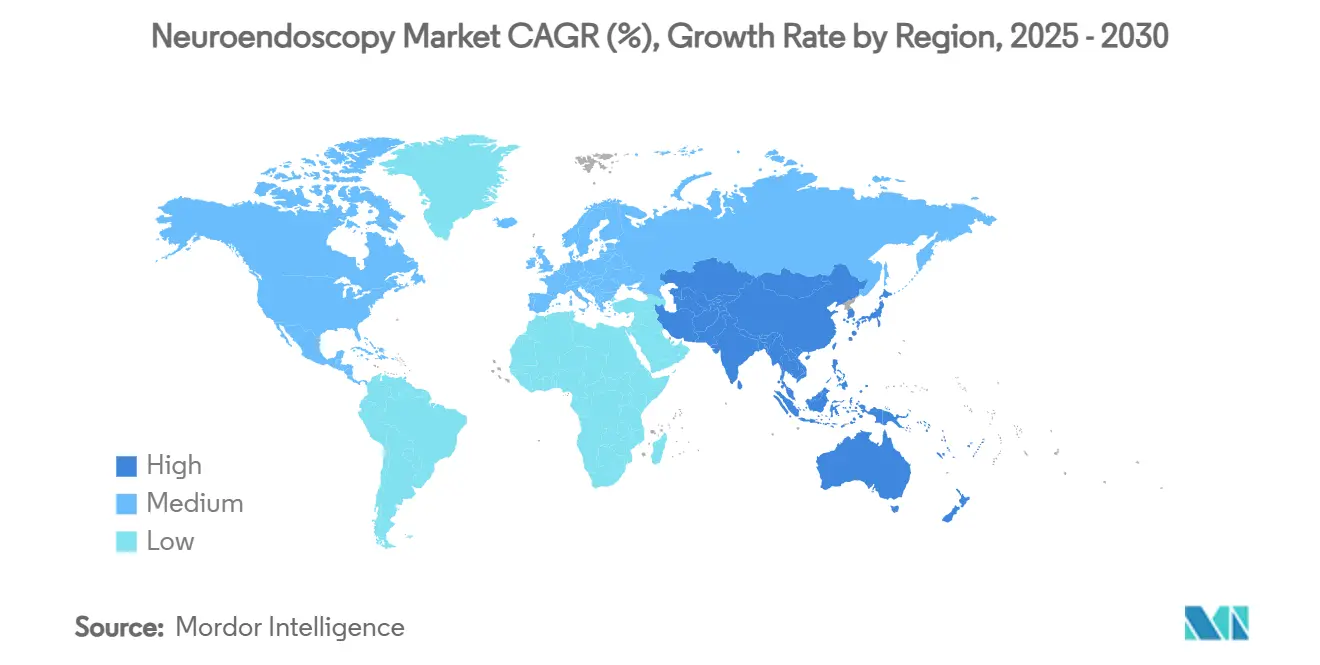

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التنظير العصبي من قبل Mordor Intelligence

يبلغ حجم سوق التنظير العصبي 3.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.48 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.37%. يعكس هذا التوسع تزايد التفضيل للإجراءات طفيفة التداخل التي تقلل فترة التعافي مع الحفاظ على الوظيفة العصبية. يستمر الزخم من خلال التلقيح المتقاطع بين البصريات عالية الدقة وبرامج التنقل والروبوتات وتحليل الصور المدعوم بالذكاء الاصطناعي، والتي توسع معاً تطبيقات جراحة الأعصاب التنظيرية وترفع دقة الإجراءات. تحتل الأدوات أحادية الاستخدام - رغم كونها لا تزال أقلية - حصة متنامية مع تكثف أولويات مكافحة العدوى، والقاعدة المتنامية المثبتة للأبراج المتكاملة مع التنقل تقلل الحواجز أمام التبني السريري. تبقى الديناميكيات التنافسية مركزة بدرجة معتدلة: تستفيد الشركات متعددة الجنسيات الكبرى من التوزيع العالمي وحجم البحث والتطوير، ومع ذلك تحقق الشركات الناشئة المتخصصة تقدماً في الأجهزة أحادية الاستخدام والمنصات المخصصة للأطفال. تستمر المقاومة حيث تكافح المستشفيات لتمويل المعدات الرأسمالية وحيث يبطئ منحنى التعلم الحاد من تبني الجراحين، خاصة خارج المراكز من الدرجة الأولى.

النتائج الرئيسية للتقرير

- حسب التطبيق، توسعت الإجراءات عبر الجمجمة بمعدل نمو سنوي مركب قدره 9.5% إلى 2030 بينما احتفظت التقنيات داخل البطينية بحصة إيرادات قدرها 43% في عام 2024.

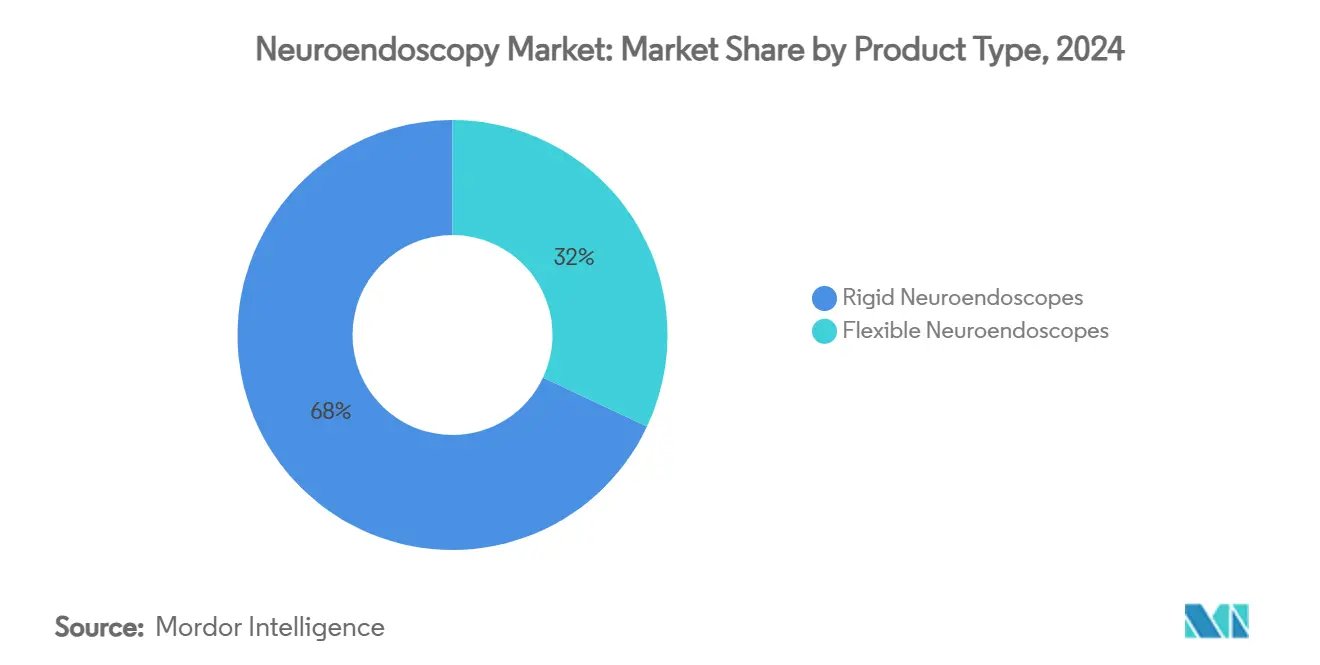

- حسب نوع المنتج، احتفظت المناظير الصلبة بـ 68% من حصة سوق التنظير العصبي في عام 2024؛ ومن المتوقع أن تنمو المناظير المرنة بمعدل نمو سنوي مركب قدره 8.3% حتى عام 2030.

- حسب قابلية الاستخدام، سيطرت الأدوات القابلة لإعادة الاستخدام على 67% من حصة حجم سوق التنظير العصبي في عام 2024؛ وتسجل فئة الأدوات أحادية الاستخدام معدل نمو سنوي مركب قدره 7.9% إلى 2030.

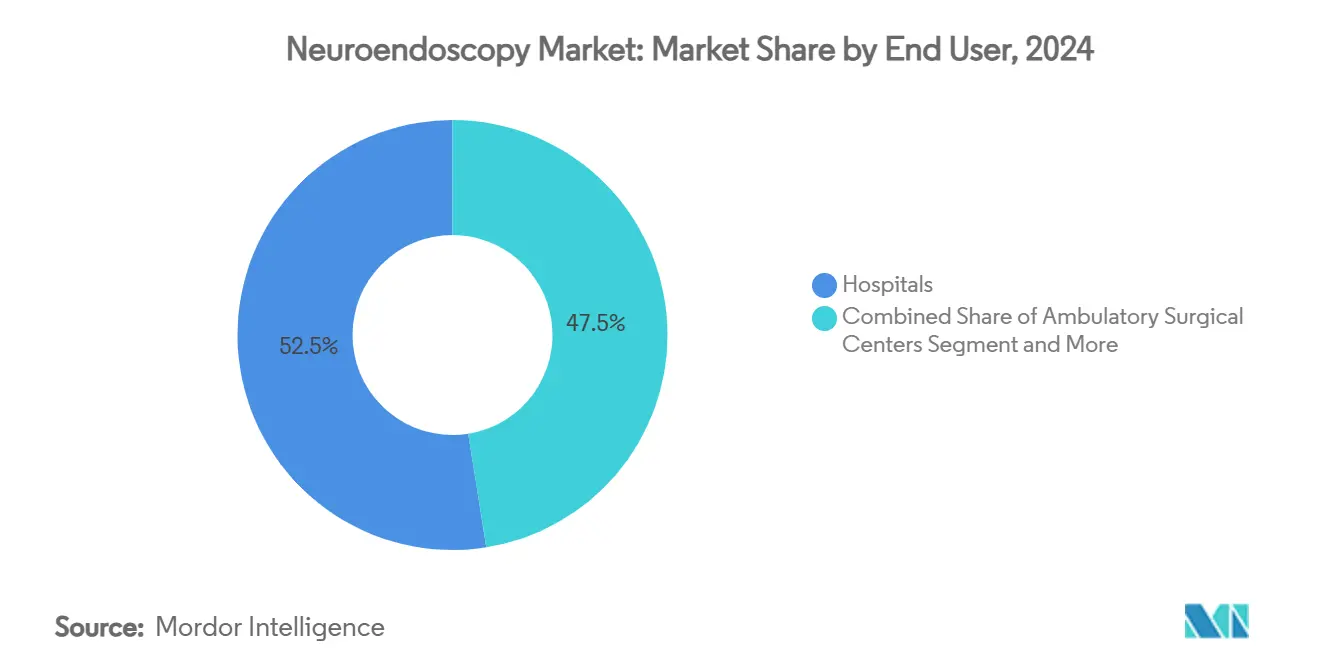

- حسب المستخدم النهائي، سيطرت المستشفيات على 52.5% من حجم سوق التنظير العصبي في عام 2024، بينما من المقرر أن تسجل المراكز الجراحية المتنقلة معدل نمو سنوي مركب قدره 8% بين 2025-2030.

- حسب الخصائص الديموغرافية للمرضى، شكل البالغون 70% من حصة حجم السوق في عام 2024 وتتوسع مجموعة الأطفال بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 38% من الإيرادات في عام 2024؛ وتسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 9.1% خلال 2025-2030.

اتجاهات ورؤى سوق التنظير العصبي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| تزايد العبء العالمي لأورام الدماغ وقاعدة الجمجمة زيادة الطلب على التنظير العصبي طفيف التداخل | +1.8 | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية في البصريات والتصور والتنقل تعزيز النتائج السريرية | +1.2 | أمريكا الشمالية وأوروبا وأسواق منطقة آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع البنية التحتية للرعاية الصحية وقدرة جراحة الأعصاب في الاقتصاديات الناشئة | +1.5 | جوهر منطقة آسيا والمحيط الهادئ (الصين، الهند)، مع انتشار إلى منطقة الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| السياسات التنظيمية والاسترداد المواتية الداعمة لاعتماد أجهزة التنظير العصبي | +0.9 | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| شيخوخة السكان وقابليتهم للاضطرابات العصبية تحفز حجم الإجراءات | +1.1 | عالمي، مع تأثير أعلى في اليابان وأوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد العبء العالمي لأورام الدماغ وقاعدة الجمجمة يزيد الطلب على التنظير العصبي طفيف التداخل

يؤثر الانتشار العالمي لاضطرابات الجهاز العصبي على 3.8 مليار شخص، وتفرض أورام الجهاز العصبي المركزي عبئاً متزايداً من المرض. لا يزال الورم الأرومي الدبقي متعدد الأشكال صعب الإدارة، مما يحفز الجراحين لاعتماد مناهج تقلل تعطيل القشرة مع تحقيق أقصى استئصال آمن. تظهر الدراسات السريرية المنشورة في عام 2024 أن الاستئصالات التنظيرية العصبية تتطلب مناطق فتح الجمجمة أصغر بنسبة تصل إلى 70% من الجراحة المجهرية التقليدية، مع معدلات استئصال مماثلة وانخفاض حدوث المضاعفات. تعزز هذه النتائج التحول نحو التقنيات طفيفة التداخل مع ازدياد أعباء الحالات.

التطورات التكنولوجية في البصريات والتصور والتنقل تعزز النتائج السريرية

حسنت إعادة البناء ثلاثية الأبعاد في الوقت الفعلي المقترنة بالتنظير العصبي من دقة وضع التحويلة لاستسقاء الدماغ، مما قلل مضاعفات سوء الوضع في التجارب متعددة المراكز الأخيرة. توفر الأذرع الروبوتية المصممة لغرض محدد استقراراً للأدوات في الممرات الضيقة وتوفر ترشيح الرعاش دون المليمتري، مما يمد الوصول إلى الآفات التي لم تكن قابلة للوصول سابقاً. معاً، ترفع هذه التطورات ثقة الجراح وتقصر أوقات العمليات في مواقع التبني المبكر.

توسع البنية التحتية للرعاية الصحية وقدرة جراحة الأعصاب في الاقتصاديات الناشئة

تخصص الصين والهند ميزانيات رأسمالية قياسية لجناح جراحة الأعصاب، ويطلق الموردون المحليون مناظير أحادية الاستخدام بأسعار تنافسية تقل عن المستوردة. أظهر معهد سري ساتيا ساي في الهند أن نموذج عدم التكلفة على المريض يمكن أن يقدم 34,000 جراحة أعصاب على مدى عقدين مع منصات تنظيرية حديثة، مما يبرز الجدوى لتوسيع الحجم في السياقات محدودة الموارد[1]Sumit Thakar et al., "Value-Based, No-Cost-To-Patient Neurosurgery …," LWW.COM, lww.com.

السياسات التنظيمية والاسترداد المواتية الداعمة لاعتماد أجهزة التنظير العصبي

أفاد تحليل فعالية التكلفة لعام 2024 الذي يقارن العلاج بالليزر الموجه بالرنين المغناطيسي مع فتح الجمجمة المفتوح لنخر الإشعاع عن نسبة فعالية التكلفة الإضافية البالغة -183,464 دولار أمريكي لكل سنة حياة معدلة بالجودة بسبب قصر مدة الإقامة وانخفاض معدلات المضاعفات. تغذي الأدلة على أن المسارات طفيفة التداخل تقلل النفقات في قرارات تغطية الدافعين في الولايات المتحدة وأوروبا، مما يسرع دورات الشراء الرأسمالي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والصيانة العالية لأنظمة التنظير العصبي المتقدمة تقيد التبني في البيئات محدودة الموارد | -1.2 | عالمي، مع تأثير أعلى في المناطق النامية | متوسط المدى (2-4 سنوات) |

| منحنى التعلم الحاد ومحدودية تدريب الجراحين تؤثر على معدلات اعتماد الإجراءات | -0.8 | عالمي، مع تأثير أعلى في المناطق ذات مراكز التدريب المتخصصة الأقل | قصير المدى (≤ 2 سنوات) |

| المخاوف حول إعادة معالجة الأجهزة والعقامة والتقاضي المرتبط | -0.6 | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والصيانة العالية للأنظمة المتقدمة تقيد التبني

غالباً ما يتجاوز شراء الأبراج الجاهزة للتنقل العصبي والكاميرات عالية الدقة والمناظير الصلبة الميزانية السنوية للمعدات في القسم في البيئات منخفضة الدخل. تؤدي عقود المعايرة والخدمة المستمرة إلى إجهاد الأموال أكثر، مما يوسع الفجوة بين المرافق عالية الدخل ومتوسطة الدخل حيث تتزايد احتياجات جراحة الأعصاب.

منحنى التعلم الحاد ومحدودية تدريب الجراحين تؤثر على معدلات الاعتماد

تتطلب جراحة الأعصاب التنظيرية مهارة في المناولة ثنائية اليد ضمن المجالات المكتظة. تظهر الاستطلاعات أن ما يقرب من ثلث الجراحين يترددون في التبني بسبب فرص التدريب غير الكافية والخطر المتصور للمضاعفات خلال الحالات المبكرة[2]"Australian Spine Surgeons' Perspectives on Endoscopic Spine Surgery," E-NEUROSPINE.ORG, e-neurospine.org. يوسع مديرو البرامج المناهج القائمة على المحاكي، ومع ذلك تبقى القدرة غير كافية نسبة إلى الطلب العالمي.

تحليل القطاعات

حسب نوع المنتج: الصلبة تهيمن بينما تكتسب الأدوات أحادية الاستخدام زخماً

استحوذت المناظير الصلبة على 68% من إيرادات 2024، مما يدعم ميزة حصة سوق التنظير العصبي للأنظمة التي تقدم بصريات واضحة تماماً مناسبة لممرات داخل البطينية وقاعدة الجمجمة. تتسارع المناظير المرنة بمعدل نمو سنوي مركب قدره 8.3% من 2025 إلى 2030. يقوم المصنعون بتقليص أقطار الطرف البعيد إلى أقل من 4 مم ودمج كاميرات الرقاقة على الطرف التي تنافس نظيراتها القابلة لإعادة الاستخدام في الدقة. تعرض الطبقات المضافة للواقع المعزز الآن علامات تشريحية مباشرة على شاشات الجراح، وهي قدرة قيد التقييم في التجارب متعددة المراكز.

تهدف التطورات في البصريات البوليمرية والتغليف القابل للتدوير إلى تخفيف المخاوف البيئية التي تستشهد بها مجالس استدامة المستشفيات. تشير تقييمات دورة الحياة المبكرة إلى أن الإنتاج المحايد الكربون لنماذج أحادية الاستخدام مختارة قابل للتحقيق إذا تجاوزت مدخلات الطاقة المتجددة 60% من إجمالي الاستهلاك التصنيعي. مع تضييق التسعير بين مجموعات قابلة لإعادة الاستخدام ممتازة ومجموعات أحادية الاستخدام جاهزة، تعيد المستشفيات معايرة تحليلات القيمة التي تعتبر توقف التشغيل بسبب تلف المنظار أو تراكم إزالة التلوث.

حسب قابلية الاستخدام: الأدوات القابلة لإعادة الاستخدام تواجه تحديات الاستدامة

تشكل الوحدات القابلة لإعادة الاستخدام 67% من حجم سوق التنظير العصبي لعام 2024 بفضل الاستهلاك على مدى مئات الإجراءات. ومع ذلك، تتطلب بروتوكولات إزالة التلوث سير عمل متعدد الخطوات يرفع تكاليف العمالة والمواد الكيميائية بينما يعرض المرافق لانتهاكات الامتثال. حذرت NICE من أن المناظير أحادية الاستخدام يمكن أن تكون غير فعالة من حيث التكلفة عندما توجد بنية تحتية لإعادة المعالجة عالية الإنتاجية، ومع ذلك فإنها تقر أيضاً بفشل إعادة المعالجة كنقطة اشتعال تقاضي.

تغييرات التصميم الصناعي - كابلات الضوء القابلة للفصل ونوافذ الياقوت المقاومة للخدش وآليات الانثناء المعززة - تمد عمر المناظير القابلة لإعادة الاستخدام إلى ما يتجاوز 2,000 دورة، مما ينحني منحنيات التكلفة لصالح الاحتفاظ. العمل المتوازي على البوليمرات القابلة للتحلل الحيوي للقنوات أحادية الاستخدام يشير إلى تقارب نهائي حيث يمكن تلبية المقاييس السريرية والاقتصادية والبيئية في آن واحد.

حسب التطبيق: المناهج عبر الجمجمة توسع آفاق الإجراءات

احتفظت الجراحات داخل البطينية، بقيادة فغر البطين الثالث التنظيري، بـ 43% من إيرادات 2024. ينمو حجم سوق التنظير العصبي لتقنيات عبر الجمجمة بأسرع ما يكون، مسجلاً معدل نمو سنوي مركب قدره 9.5% حيث تسمح مداخل ثقب المفتاح فوق المدارية بالوصول إلى أمهات الدم والأورام السحائية وورم القحف البلعومي بينما تحد من إزالة العظام إلى متوسط فتحة 3.77 سم. توثق السلاسل السريرية 81% من النتائج المواتية لقص أمهات الدم بهذا النهج المختلط و89% للآفات المشغلة للمساحة.

تبقى المسارات عبر الأنف محورية لأورام الغدة النخامية؛ سجلت المجموعات العشوائية التي دمجت أنبوب معدي محفوظ أثناء الاستئصال انخفاضاً في الغثيان بعد العملية ودرجات التهاب الحلق المنخفضة وإقامات أقصر للمرضى الداخليين[3]Xi Chen et al., "Reserved gastric tube in endonasal surgery," WJGNET.COM, wjgnet.com. يؤكد التنويع في مساعدة الالتفافة الدماغية الوعائية وفتح كيس داخل الجافية الشوكي على الفائدة المتوسعة، مما يضع نمو سوق التنظير العصبي عبر تخصصات فرعية متعددة.

حسب المستخدم النهائي: المراكز المتنقلة تقود هجرة الإجراءات

احتفظت المستشفيات بـ 52.5% من إيرادات 2024 حيث تتطلب استئصالات الأورام المعقدة وحالات استسقاء الدماغ الحادة دعم وحدة العناية المركزة. ومع ذلك، تسجل المراكز الجراحية المتنقلة معدل نمو سنوي مركب قدره 8% إلى 2030، مدفوعة بالدافعين الذين يوجهون الخزعات الاختيارية وفتح الأكياس منخفضة الخطر إلى أماكن أقل تكلفة. تعزز كفاءات سير العمل - بما في ذلك تصريف نفس اليوم والتسعير المجمع - رضا المرضى وتحرر أسرة المرضى الداخليين للرعاية عالية الحدة. تظهر أيضاً العيادات المتخصصة المخصصة لأمراض قاعدة الجمجمة أو استسقاء الدماغ الطفولي، مستفيدة من الخبرة المركزة لتقصير قوائم الانتظار.

تستمر المعاهد الأكاديمية في توليد ابتكار التقنيات والحفاظ على أعداد إجراءات ثابتة ولكن أصغر؛ يضخم تأثيرها على الإرشادات وتدريب الجراحين التبني المتدفق عبر المرافق المجتمعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الخصائص الديموغرافية للمرضى: التطبيقات الطفولية تظهر نمواً متسارعاً

يشكل البالغون 70% من إجراءات 2024، ومع ذلك تتزايد حالات الأطفال بمعدل نمو سنوي مركب قدره 7.5% نظراً لقدرة التنظير العصبي على حماية الأنسجة العصبية النامية. يضاهي فغر البطين الثالث التنظيري مع كي الضفيرة المشيمية الآن التحويل في الرضع، مقدماً انخفاضاً في معدلات العدوى والمراجعة. يعاني ما يصل إلى 56.7% من مرضى أورام الدماغ الطفولية من استسقاء الدماغ، مما يجعل التنظير البطيني جزءاً لا يتجزأ من الرعاية متعددة التخصصات. تفصل تقارير الحالات دوره في العلاج المدمج لورم النخاع المنتشر، مما يؤكد أكثر على تعدد استخدامات الطريقة.

حسنت المناظير المصغرة - الأقطار الخارجية أقل من 2 مم - والملاقط المرنة للخزعة المصممة خصيصاً للبطينات الأصغر من ملفات الأمان. تمثل إطلاقات الأجهزة المركزة على الأطفال لذلك حدوداً للنمو الاستراتيجي للمصنعين الساعين للتمايز.

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 38% من الإيرادات في 2024، مدعومة بشبكات المستشفيات المتقدمة ومسارات التصريح السريع من إدارة الغذاء والدواء وكثافة تدريب جراحة الأعصاب العالية. تتكامل منصات التخطيط المدعومة بالذكاء الاصطناعي بشكل متزايد مع أنظمة التنقل، مما يشحذ هوامش الاستئصال ويعزز معدلات نجاح المرور الأول.

تعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.1% إلى 2030. شيخوخة سكان اليابان، إلى جانب التغطية الشاملة، تدفع دورات تجديد المعدات القوية. ينتج المنتجون المحليون في الصين، مثل Scivita Medical Technology، تحدياً للشركات الأجنبية المهيمنة، مما يشير إلى تحول في مزيج الموردين. يوسع التوسع في المستشفيات العامة والخاصة في الهند الوصول إلى الجناح التنظيري، بينما ترفع التبادلات التدريبية مع المراكز العالمية مستويات الكفاءة الإجرائية.

تحتفظ أوروبا بحصة ذات معنى حيث تشجع أنظمة الصحة الوطنية الاستراتيجيات طفيفة التداخل لتقليم مدد الإقامة. تشهد منطقة الشرق الأوسط وأفريقيا استثمارات موجهة في المراكز الثلاثية ضمن مجلس التعاون الخليجي وجنوب أفريقيا. في أمريكا اللاتينية، تقود البرازيل والأرجنتين التبني، مدعومتين بالشراكات الأكاديمية والتوعية الخيرية؛ أظهرت مؤسسة التوعية بجراحة الأعصاب تأثيراً قابلاً للتوسع من خلال 1,985 جراحة أجريت عبر البيئات منخفضة الموارد.

المشهد التنافسي

تركز السوق معتدل: تستفيد Medtronic وKARL STORZ وOlympus من الوصول العالمي، لكن الشركات المتخصصة تضيق الفجوات عبر البحث والتطوير المركز. تؤكد موافقة إدارة الغذاء والدواء لشركة Medtronic لعام 2024 على تحفيز الدماغ العميق أثناء النوم على قيادتها في المنصات المتكاملة التي تتناسب مع أبراج التنظير العصبي. وسعت KARL STORZ خط التصور أحادي الاستخدام في أبريل 2025، مستهدفة القطاعات الحساسة لمكافحة العدوى. استثمرت ClearPoint Neuro في الأنظمة التوضعية الموجهة بالرنين المغناطيسي المتوافقة مع منافذ التنظير، مما يعزز مراقبة المسار في الوقت الفعلي.

تسلط براءات الاختراع المودعة الضوء على خوارزميات تتبع الأدوات التي تتعرف تلقائياً على نوع الأداة واتجاهها، واعدة بتقليل عمليات النشر في الموقع الخطأ وتبسيط سجلات الجراحة الرقمية. يركز المتحدون الإقليميون على الطبقات السعرية الأقل والمؤشرات الطفولية. تبقى الفرص لتصميم مناظير أحادية الاستخدام أكثر خضرة ودمج تصوير الفلورة وتطوير أبراج محمولة لمهام جراحة الأعصاب الميدانية.

قادة صناعة التنظير العصبي

-

Adeor Medical AG

-

B. Braun Melsungen AG

-

Clarus Medical

-

KARL STORZ SE & Co. KG

-

Machida Endoscope Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلقت Karl Storz منظار الحنجرة المرئي أحادي الاستخدام Slimline C-MAC S للتصور الجراحي العصبي.

- يناير 2024: حصلت EndoSound على تصريح FDA 510(k) لنظام EndoSound Vision System، مما يمكن توجيه الموجات فوق الصوتية عالية الدقة أثناء إجراءات التنظير العصبي.

نطاق تقرير سوق التنظير العصبي العالمي

وفقاً لنطاق التقرير، التنظير العصبي هو إجراء جراحي طفيف التداخل حيث يزيل جراح الأعصاب الورم من خلال ثقوب صغيرة في الجمجمة أو عبر الفم أو الأنف. يتم تقسيم سوق التنظير العصبي حسب المنتج (المناظير العصبية الصلبة والمناظير العصبية المرنة)، والتطبيق (التنظير العصبي عبر الأنف، والتنظير العصبي داخل البطينية، والتنظير العصبي عبر الجمجمة)، وقابلية الاستخدام (المناظير العصبية القابلة لإعادة الاستخدام والمناظير العصبية أحادية الاستخدام)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المناظير العصبية الصلبة | مناظير الفيديو |

| مناظير الألياف | |

| المناظير العصبية المرنة |

| المناظير العصبية القابلة لإعادة الاستخدام |

| المناظير العصبية أحادية الاستخدام / القابلة للتصرف |

| التنظير العصبي عبر الأنف |

| التنظير العصبي داخل البطينية |

| التنظير العصبي عبر الجمجمة |

| المستشفيات |

| المراكز الجراحية المتنقلة |

| العيادات المتخصصة |

| معاهد البحث والأكاديمية |

| البالغون |

| الأطفال |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | المناظير العصبية الصلبة | مناظير الفيديو |

| مناظير الألياف | ||

| المناظير العصبية المرنة | ||

| حسب قابلية الاستخدام | المناظير العصبية القابلة لإعادة الاستخدام | |

| المناظير العصبية أحادية الاستخدام / القابلة للتصرف | ||

| حسب التطبيق (نوع الجراحة) | التنظير العصبي عبر الأنف | |

| التنظير العصبي داخل البطينية | ||

| التنظير العصبي عبر الجمجمة | ||

| حسب المستخدم النهائي | المستشفيات | |

| المراكز الجراحية المتنقلة | ||

| العيادات المتخصصة | ||

| معاهد البحث والأكاديمية | ||

| حسب الخصائص الديموغرافية للمرضى | البالغون | |

| الأطفال | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق التنظير العصبي في 2025؟

يبلغ حجم سوق التنظير العصبي 3.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.48 مليار دولار أمريكي بحلول عام 2030.

أي تطبيق للتنظير العصبي ينمو بأسرع معدل؟

تتوسع الإجراءات عبر الجمجمة بمعدل نمو سنوي مركب قدره 9.5%، مما يعكس تبنياً أوسع لحالات قاعدة الجمجمة وأمهات الدم.

أي منطقة ستحقق أقوى نمو إلى 2030؟

من المقرر أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.1%، بقيادة الصين واليابان والهند، بفضل الاستثمار في البنية التحتية والإنتاج المحلي للأجهزة.

لماذا تكتسب المناظير العصبية أحادية الاستخدام زخماً؟

تقلل المناظير أحادية الاستخدام من خطر العدوى المتقاطعة وتبسط سير العمل، مما يدفع معدل نمو سنوي مركب قدره 7.9% رغم المخاوف البيئية.

ما هو الحاجز الرئيسي لتبني التنظير العصبي على نطاق أوسع؟

تبقى التكاليف الرأسمالية العالية ومنحنى التعلم الحاد للجراح العقبات الأساسية، خاصة في المستشفيات محدودة الموارد.

أي الشركات تقود الابتكار في التنظير العصبي؟

تستفيد Medtronic وKARL STORZ وOlympus من منصات التصوير والتنقل المتكاملة، بينما يركز المختصون مثل Scivita على الأجهزة أحادية الاستخدام الفعالة من حيث التكلفة.

آخر تحديث للصفحة في: