حجم وحصة سوق الحشايا والأختام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 78.95 مليار دولار أمريكي |

| حجم السوق (2030) | 96.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحشايا والأختام من قبل Mordor Intelligence

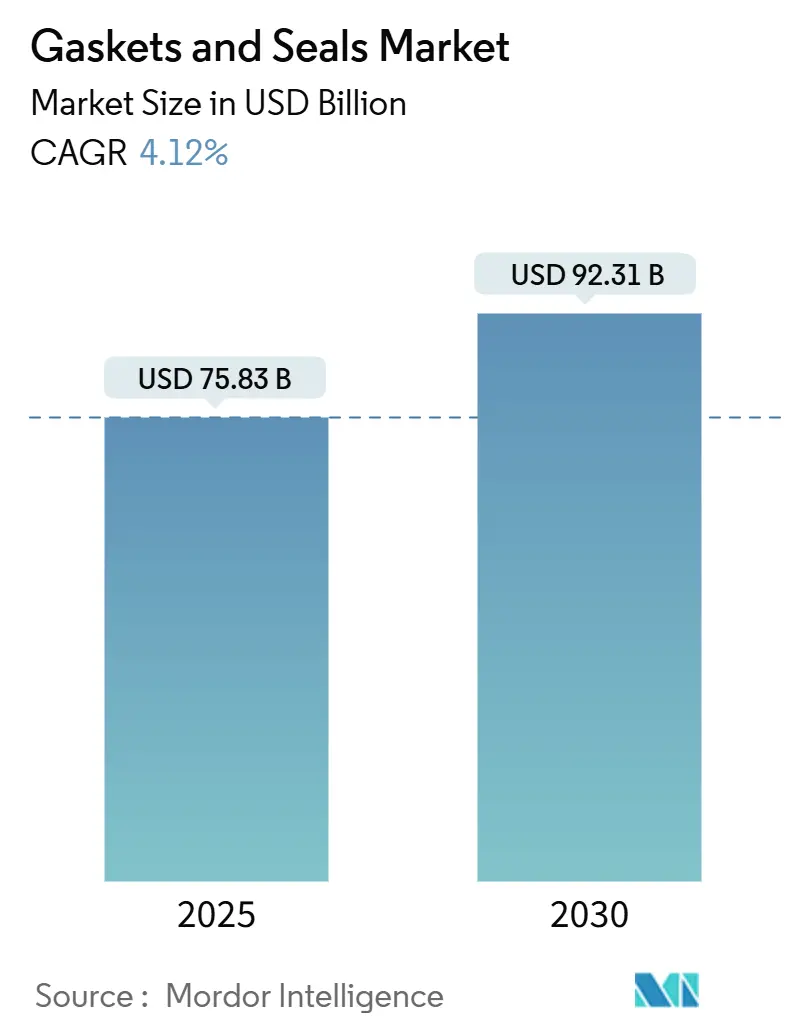

يُقدر حجم سوق الحشايا والأختام بـ 75.83 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 92.31 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 4.12% خلال فترة التنبؤ (2025-2030). سيستمر الطلب القوي من قطاعات النفط والغاز، ومعالجة المواد الكيميائية، وكهربة السيارات، والأتمتة الصناعية في تعزيز التوسع المستقر. الابتكار السريع في المواد، وخاصة في المطاطات الحيوية والمركبات الخالية من PFAS، يزيل المقايضات في الأداء التي كانت تحد من الخيارات المستدامة. المراقبة الرقمية تحول المكونات الثابتة إلى نقاط بيانات، مما يمكّن خدمات الصيانة التنبؤية التي تقلل من التوقف غير المخطط له وتخلق مصادر إيرادات جديدة. تستجيب الشركات المصنعة بعمليات الاستحواذ في إدارة التشحيم واتفاقيات الخدمة التي تضمن قيمة ما بعد البيع طويلة المدى. الضغوط على سلسلة التوريد المحيطة بمواد الفلورو-مطاط الخام تدفع إلى استراتيجيات الحصول المزدوج والبحث المتسارع في الكيمياء البديلة، مما يقلل من التعرض لصدمات الأسعار.

الاستنتاجات الرئيسية للتقرير

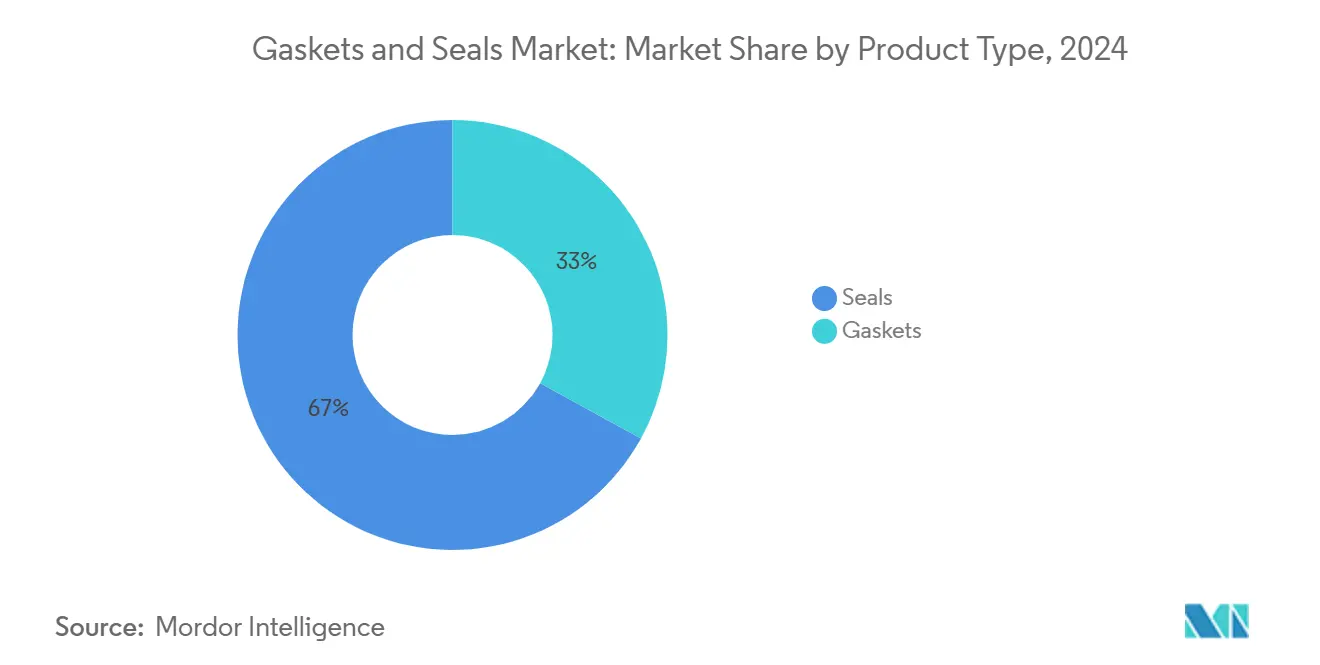

- حسب نوع المنتج، تصدرت الأختام بـ 67% من حصة سوق الحشايا والأختام في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 5.3% إلى 2030.

- حسب المادة، استحوذت المعادن على حصة 35% من حجم سوق الحشايا والأختام في 2024، بينما المطاط ينمو بأسرع معدل 6.3% سنوياً حتى 2030.

- حسب قناة المبيعات، مثلت مشتريات المعدات الأصلية 65% من حجم سوق الحشايا والأختام في 2024؛ قناة ما بعد البيع/الصيانة والإصلاح والعمليات ترتفع بمعدل نمو سنوي مركب 4.8%.

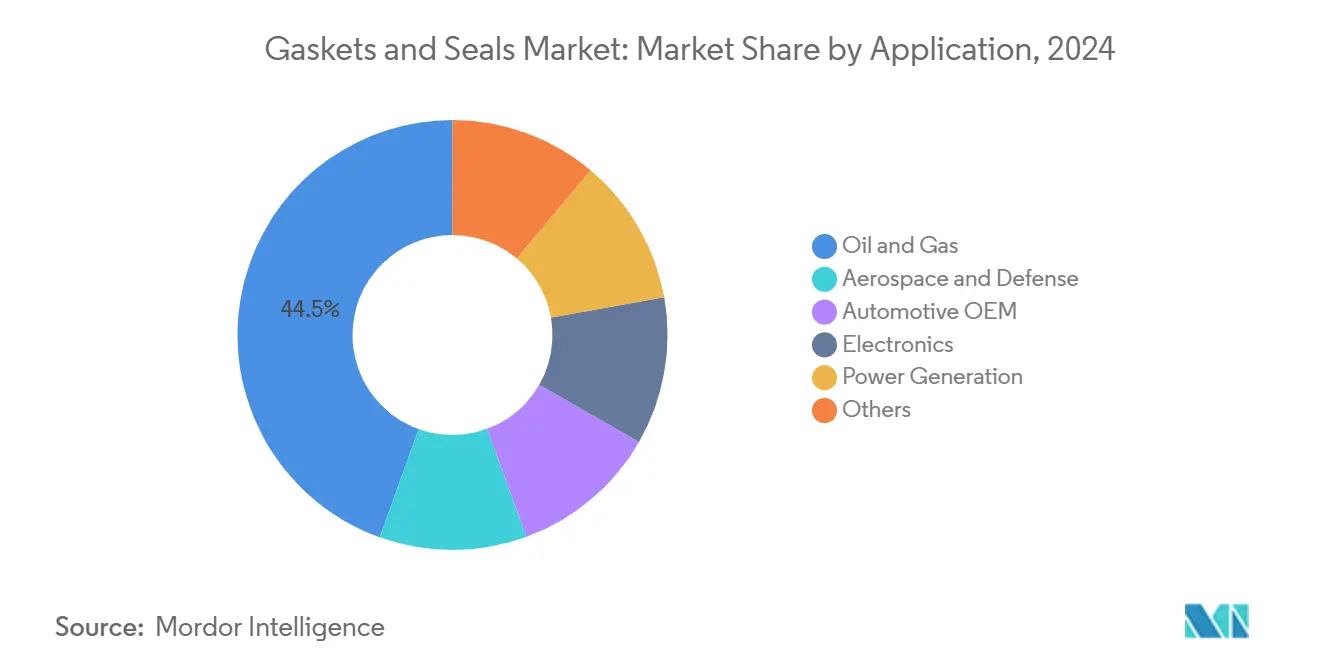

- حسب التطبيق، استحوذ قطاع النفط والغاز على 44.5% من حصة سوق الحشايا والأختام في 2024 ويتقدم بمعدل نمو سنوي مركب 5.3% خلال 2025-2030.

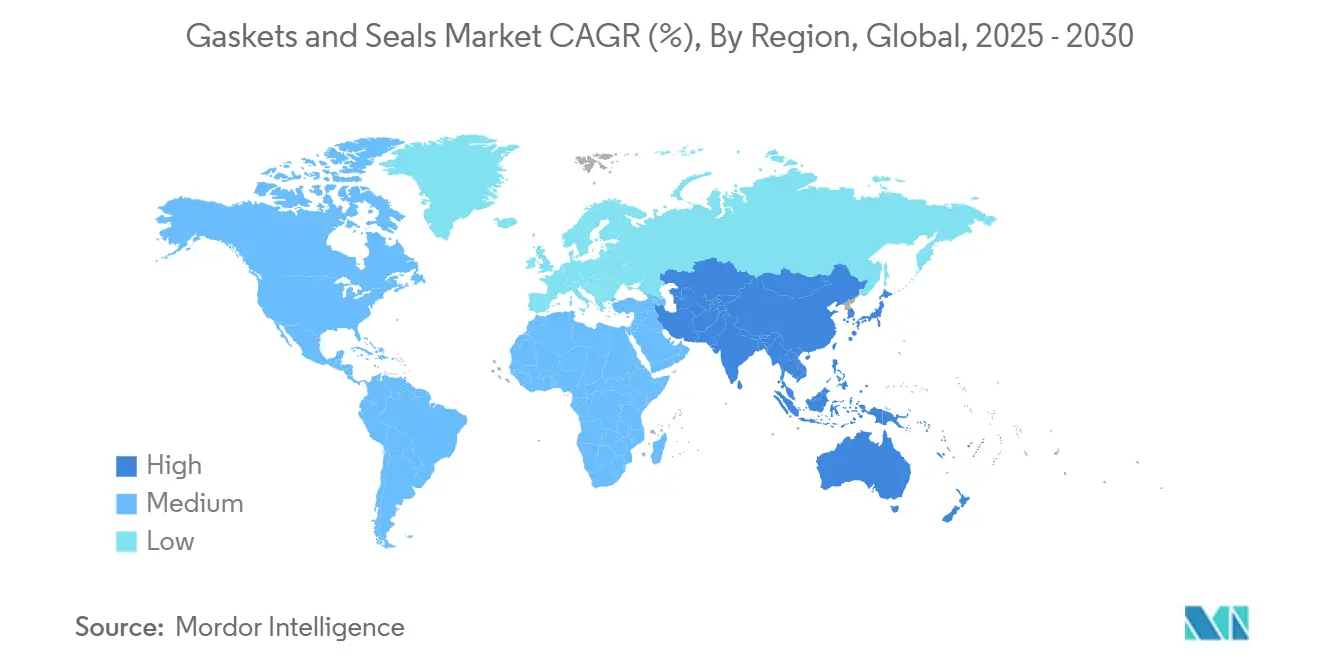

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة إيرادات 47% في 2024 وتسجل معدل نمو سنوي مركب 6.2% إلى 2030.

اتجاهات ورؤى سوق الحشايا والأختام العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة استخدام النفط والغاز | +1.2% | الشرق الأوسط، أمريكا الشمالية، روسيا | المدى المتوسط (2-4 سنوات) |

| الطلب من القطاعات الكيماوية والبتروكيماوية | +0.8% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| طلب كهربة السيارات | +0.7% | أوروبا، أمريكا الشمالية، الصين | المدى القصير (≤2 سنوات) |

| الارتفاع في الأتمتة الصناعية | +1.0% | أمريكا الشمالية، أوروبا، وآسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| استثمارات الطيران والدفاع | +0.6% | أمريكا الشمالية، أوروبا، وآسيا والمحيط الهادئ الناشئة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة استخدام الحشايا والأختام في صناعة النفط والغاز

يدفع استكشاف الاحتياطيات غير التقليدية وقواعد السلامة الأكثر صرامة المشغلين إلى تحديد حلول الإحكام المتقدمة التي تتحمل الضغوط الشديدة والوسائط العدوانية. أصبحت حلقات النتريل والفيتون O-rings الآن معياراً في مانعات الانفجار ورؤوس الآبار بسبب مقاومتها الكيميائية القوية[1]Global O-Ring and Seal, "Nitrile and Viton O-Rings in Oil & Gas," globaloring.com. الأختام الميكانيكية التي تمنع الانبعاثات الهاربة تدعم الامتثال التنظيمي بينما تقلل من فقدان المنتج وإطلاق غازات الدفيئة. المنتجات المخصصة مثل DeltaV-Seal من Pipeotech توفر ضماناً مضاداً للغازات لمدة 10 سنوات لوصلات الأفلنج. الاعتماد أقوى في محطات تصدير الغاز الطبيعي المسال، حيث تكاليف التوقف تتصاعد بسرعة. الإنفاق الرأسمالي على الأصول المتوسطة عبر الشرق الأوسط وأمريكا الشمالية يبقي سوق الحشايا والأختام مرتبطاً بقوة بنمو البنية التحتية للطاقة.

الطلب المتزايد من القطاعات الكيماوية والبتروكيماوية

تكثيف العمليات والمحافظ الكيميائية الأوسع يعرض مواد الإحكام لمذيبات ومؤكسدات وأحماض أكثر قسوة، مما يتطلب توافقاً أكبر للمواد. أختام الجرافيت المرن تدعم الآن درجات حرارة تصل إلى 5400 درجة فهرنهايت في المفاعلات عالية الحرارة. تقوم الشركات المصنعة بتخصيص خلائط البيرفلوروإلاستومر لمواد الكيمياء الخضراء الخام التي تهاجم المركبات التقليدية. إعلانات الاستثمار بإجمالي 87 مليار دولار أمريكي للطاقة البتروكيماوية الآسيوية الجديدة تشير إلى أن أحجاماً كبيرة من الأختام الثابتة والديناميكية ستكون مطلوبة بمجرد تشغيل المصانع. الموردون المتكاملون يجمعون مجموعات الإحكام المهندسة مع وحدات المراقبة التنبؤية، مما يضمن عقود ما بعد البيع المستقبلية. معاً، هذه التحركات تدعم سوق الحشايا والأختام حتى مع إزالة الكربون من الشركات الكيماوية.

الطلب المتزايد من صناعة السيارات

الكهربة تحول أهداف الأداء نحو إدارة الحرارة، وتخفيف الوزن، وقابلية إعادة التدوير. المطاطات الحرارية المبركنة مثل Sarlink TPV تحل محل EPDM التقليدي في خطوط مبردات البطارية، موفرة ضغطاً أقل ومقاومة أسهل لاستعادة نهاية العمر. مركب Fortrex من Cooper Standard يقلل الوزن بنسبة تصل إلى 30% دون التضحية بسلامة الإحكام. صانعو المركبات يطلبون الآن أختاماً متعددة الوظائف تجمع بين تخميد الضوضاء وحماية دخول المياه، مما يعزز المحتوى لكل مركبة. الانتصارات المبكرة في حشايا حزم البطاريات تترجم إلى طلبات عالية الحجم لأن كل منصة كهربائية تحمل العديد من الوحدات المتطابقة. إطلاق النماذج السريع يترجم إلى إيرادات أدوات متكررة للموردين المتخصصين، مما يدعم النمو في سوق الحشايا والأختام.

زيادة في استثمارات الطيران والدفاع

صانعو الطائرات التجارية يتطلبون أختاماً تتعامل مع التعرض للوقود، والأوزون، وتقلبات درجات الحرارة الواسعة بينما تدعم هياكل الطائرات الأخف. تبقى اللاصقات البوليسولفيد معياراً لإحكام خزانات الوقود لأنها تحتفظ بالمرونة بين -80 درجة فهرنهايت و250 درجة فهرنهايت. المطاطات المعززة بالجرافين تعد بتقليل الوزن بنسبة 20-30% إلى جانب استقرار كيميائي أعلى، مما يجذب اهتمام أنظمة الدفع من الجيل التالي[2]The Graphene Council, Graphene in Aerospace Applications,

www.thegraphenecouncil.org. برامج الدفاع تطلب أختام قمرة القيادة منخفضة النفاذية التي تمنع التجمد على الارتفاع. دورات التأهيل الطويلة تكثف لزوجة المورد، مما يخلق تدفقات إيرادات دائمة للمصنعين المعتمدين داخل سوق الحشايا والأختام.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الصيانة والتشحيم المنتظم | -0.5% | عالمياً | المدى القصير (≤2 سنوات) |

| تقلب مواد الفلورو-مطاط الخام | -0.8% | آسيا والمحيط الهادئ، عالمياً | المدى القصير (≤2 سنوات) |

| معايير الجودة الصارمة | -0.3% | أمريكا الشمالية، أوروبا | المدى المتوسط (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الصيانة والتشحيم المنتظم

يسعى مشغلو الصناعة إلى تمديد أوقات التشغيل، ومع ذلك تعتمد الأختام لا تزال على التشحيم الصحيح لتجنب التآكل المبكر. فشل المحامل المرتبط بنقص التشحيم يبقى سبباً رئيسياً للتوقف. تناولت SKF هذه الفجوة بالاستحواذ على أعمال التشحيم وإدارة التدفق من John Sample Group لتقديم برامج تشحيم متكاملة. رغم وجود تصاميم ذاتية التشحيم، التكاليف المقدمة الأعلى تحد من الاعتماد الواسع خارج الآلات عالية القيمة. مصانع المعالجة الأصغر غالباً ما تؤخر الصيانة الوقائية، مما يعرض المشغلين لتسريبات الأختام المفاجئة. هذه الحاجة للخدمة الروتينية تقيد التوسع السريع لحلول خالية من الصيانة وتضيف تكلفة تشغيلية للمستخدمين النهائيين.

تقلب أسعار مواد الفلورو-مطاط الخام

HF و F-alkenes تخدم كمدخلات حرجة لمركبات الفلورو-مطاط المستخدمة في أختام الكيمياء والطيران. النقص المتوقع في توريد المطاط في 2025 رفع أسعار العقود، مما ضغط هوامش المصنعين. الجهود التنظيمية المتوازية لتقييد مواد PFAS تهدد اضطراب التوريد الإضافي. جمعية مصنعي الصمامات تجادل بأن البدائل لا يمكنها بعد مطابقة أداء PTFE الفريد، مما يخلق عدم يقين لمنتجي الأختام المصب. استجابت Avient بدرجات LubriOne الخالية من PTFE التي تحتفظ بالخصائص الاحتكاكية، لكن التأهيل واسع النطاق سيستغرق وقتاً. حتى تنضج البدائل الآمنة، تقلبات التكلفة وعوائق الامتثال ستثقل على سوق الحشايا والأختام.

تحليل الشرائح

حسب المنتج: هيمنة الأختام تستمر على المعدات الديناميكية

حققت الأختام 67% من إيرادات 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 5.3% حتى 2030 مع توسع ترقيات الآلات الدوارة ومنصات المركبات الكهربائية. أختام الأعمدة للمضخات والضواغط تشهد نمواً قوياً في الوحدات لأن متطلبات الموثوقية تشتد في أسواق الطاقة والكيمياء المتقلبة. تقنية الاستشعار الناعم التي تستنتج قوة الاحتكاك من قراءات الحرارة توفر رؤية فورية دون تفكيك، مما يقلل تكاليف الخدمة ويعزز ثقة المستخدم.

الحشايا تبقى جزءاً لا يتجزأ من الوصلات الثابتة، والابتكار يركز على التصاميم المعدنية الكاملة التي تتحمل الدورات الحرارية في خطوط أنابيب الهيدروجين. وحدات DeltaV-Seal من قطعة واحدة تلغي الحاجة لاحتجاز العزم بعد التركيب، مما يبسط مهام التشغيل. رغم أن هذا القطاع الفرعي يتخلف في الإيرادات المطلقة، التسعير العالي لكل وحدة يرفع قيمة سوق الحشايا والأختام كلما قام المشغلون بتجديد الأصول القديمة بالمنتجات المتميزة. بناة المعدات يحددون بشكل متزايد مجموعات الحشايا-الأختام أثناء التقييم، مما يضمن التوافق المتبادل ويقلل تعقيد إعادة الطلب.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المادة: المعادن تتصدر، ومع ذلك المطاط يتسارع مع الاختراقات الاصطناعية

ساهمت المعادن بحصة 35% من حجم سوق الحشايا والأختام في 2024. حشايا الفولاذ المقاوم للصدأ الملفوفة حلزونياً وأختام Inconel المنشطة بالزنبرك تبقى خيارات افتراضية للخدمة الشديدة. ومع ذلك، مركبات المطاط تظهر أسرع زخم بتوقع معدل نمو سنوي مركب 6.3%. TFE تحتفظ بمكانة استراتيجية للصمامات منخفضة الاحتكاك جداً، لكن تدقيق PFAS يدفع الاختبار المتوازي لخلائط PEKK و PEEK المعدلة. خلال نافذة التنبؤ، من المتوقع أن تكسب الحلول مختلطة المواد التي تقرن حاملات معدنية مع طلاءات مطاطية حصة، متوازنة الصلابة والمرونة للتمدد الحراري التفاضلي.

الشركات المصنعة تقسم خطوط المنتجات حسب أصل المادة، مما يمنح المشترين خيارات شفافة لتلبية أهداف الاستدامة الداخلية. المشترون الكبار، خاصة في أوروبا، يدمجون عتبات تحليل دورة الحياة في المناقصات، مما يفضل الموردين القادرين على التحقق من المحتوى المنسوب حيوياً. هذه الديناميكيات تزيد التمييز داخل سوق الحشايا والأختام وتخلق ممرات تسعير تكافئ وفورات الكربون الموثقة.

حسب قناة المبيعات: أحجام المعدات الأصلية تهيمن، لكن ما بعد البيع يتفوق مع عقود الخدمة

احتفظ طلب المعدات الأصلية بـ 65% من الإيرادات في 2024 حيث كل مركبة أو مضخة أو ضاغط مصنع يتضمن أختاماً متعددة. خطوط الإنتاج عالية الإنتاجية تفضل اتفاقيات التوريد المباشر التي تضمن التسليم في الوقت المناسب. تحت هذه العقود، يلتزم الموردون بصيغ أسعار متعددة السنوات مرتبطة بمؤشرات المواد الخام، مما يحافظ على الهوامش رغم تقلب المواد الخام.

قناة ما بعد البيع/الصيانة والإصلاح والعمليات تتوسع بمعدل نمو سنوي مركب 4.8% لأن أساطيل المعدات المركبة تشيخ. الصناعات كثيفة الأصول الآن تصدر إدارة الأختام إلى مقدمي خدمات متخصصين؛ برنامج John Crane لخمس سنوات مع SK Advanced يمثل هذا التحول. أدوات المخزون الرقمي تطابق الأختام الاحتياطية مع قواعد بيانات المعدات المركبة، مما يقلل مخاطر الطلب الخاطئ. النمو في الصيانة التنبؤية يعزز دورات الاستبدال الاستباقي، مما يدعم فواتير ما بعد البيع في سوق الحشايا والأختام.

حسب التطبيق: النفط والغاز يبقى المرساة بينما الاستخدامات النهائية المتنوعة ترتفع

ساهم النفط والغاز بـ 44.5% من حصة سوق الحشايا والأختام في 2024 ومن المتوقع أن ينمو سنوياً 5.3% حتى 2030. شبكات الأنابيب الطويلة وقطارات الإسالة تتطلب آلاف حشايا الأفلنج التي تبقى محكمة الغاز لعقود. المشغلون يختارون حشايا العزل الآمنة من الحرائق مثل VCXT لتجنب التآكل الجلفاني عندما تتصل المعادن المختلفة. بالمقابل، قطاع السيارات المعدات الأصلية يستفيد من الكهربة حيث أغطية البطاريات وأنظمة التبريد تخلق نقاط إحكام جديدة. منصة Fortrex من Cooper Standard تدعم إغلاقات أخف دون المساس بحدود دخول المياه.

طلبيات الطيران والدفاع، رغم كونها أصغر في الحجم، تحقق هوامش متميزة بسبب الاعتماد الصارم. حشايا الجرافيت المرن المهندسة لمركبات إطلاق الفضاء تبرز طلب القطاع للأداء فوق الدرجات الصناعية المعيارية. توليد الطاقة هو مساحة أخرى متطورة حيث مواد الجرافيت الخالية من PFAS تساعد مشغلي التوربينات في تلبية معايير الانبعاثات الناشئة. إجمالياً، تنوع التطبيق يحمي سوق الحشايا والأختام من صدمات الصناعة الواحدة بينما يرفع متوسط أسعار البيع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على سوق الحشايا والأختام بحصة إيرادات 47% في 2024 وتسجل معدل نمو سنوي مركب 6.2% إلى 2030. برامج التصنيع في الصين والهند وجنوب شرق آسيا تدعم أحجاماً كبيرة من المعدات الدوارة التي تعتمد على أختام الأعمدة ومجموعات الحشايا. الحوافز الحكومية في الهند للطاقة البتروكيماوية تحفز طلباً جديداً، والموردون الإقليميون يوائمون المحافظ مع قواعد المحتوى المحلي الصارمة.

الاستكشاف في المياه العميقة ومعالجة الصخر الزيتي في الولايات المتحدة من أمريكا الشمالية تحتاج مواد حشايا قوية لمنع الانفجارات، مما يرفع متوسط أسعار البيع. اعتماد الأختام المدعومة بـ Perceptiv ينتشر عبر معالجة الأغذية ومصانع اللب والورق، مما يثبت القيمة التجارية لمنصات الصيانة الرقمية. مجموعات السيارات المتوسعة في المكسيك تمتص أختاماً مقولبة عالية الحجم، بمساعدة اتفاقيات التجارة التي تشدد عتبات المحتوى الإقليمي.

أوروبا تقدم منظراً ناضجاً ولكن مدفوعاً بالابتكار. صانعو السيارات يدفعون حشايا وحدات البطارية المقاومة للحرائق بينما منتجو المعدات خارج الطريق يتحولون إلى أختام هيدروليكية خالية من PFAS قبل المواعيد النهائية التنظيمية.

المشهد التنافسي

السوق مجزأ للغاية، مع أكثر من 100 مصنع إقليمي يوردون الأحجام الشائعة بينما الشركات العالمية تستحوذ على المكانات عالية القيمة. من المتوقع أن يستمر التوحيد الاستراتيجي حيث يسعى الموردون للحجم لتحمل البحث في بدائل PFAS. الابتكار في المواد يبقى المميز التنافسي الرئيسي. على سبيل المثال، مطاط Fortrex من Cooper Standard يوفر كثافة أقل وضغطاً محسناً، مما يكسب أعمالاً في أنظمة أبواب المركبات الكهربائية.

قادة صناعة الحشايا والأختام

-

Freudenberg Sealing Technologies

-

Trelleborg AB

-

Dana Limited

-

Flowserve Corporation

-

SKF

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أغسطس 2024: John Crane، فرع من Smiths Group plc، حصلت على عقد برنامج إدارة أختام الغاز لمدة 5 سنوات من SK Advanced في كوريا الجنوبية، يغطي صيانة وإعادة تأهيل أختام الغاز الجاف.

- مايو 2024: استحوذت مجموعة KLINGER على DIUNIS Wilhelm Gärtner GmbH Stanztechnik، موسعة نطاق الحشايا غير المعدنية.

- فبراير 2024: John Crane، فرع من Smiths Group plc، فازت بعقود لتوريد أختام الغاز الجاف لثلاثة ضواغط ثاني أكسيد الكربون فائق الحرجة لمشروع هيدروجين أزرق في تكساس، الولايات المتحدة الأمريكية.

نطاق تقرير السوق العالمي للحشايا والأختام

الحشايا والأختام هي مكونات مطاطية تستخدم لإحكام الوصلة بين أسطح الاقتران، منع تسرب السوائل والغازات. عادة ما تُصنع من مواد متنوعة مثل المطاط والسيليكون والفلين والورق والمعدن والنحاس والرغوة. هذه المكونات تقدم فوائد عديدة، مثل الموثوقية الاستثنائية والقوة المتزايدة والمرونة ومقاومة درجات الحرارة والضغط المرتفعة والقدرة على تحمل الأحمال الضاغطة الكبيرة.

سوق الحشايا والأختام مقسم حسب المنتج والمادة والتطبيق والجغرافيا. حسب المنتج، السوق مقسم إلى حشايا (حشايا معدنية، حشايا مطاطية، حشايا فلين، حشايا غير أسبستية، حشايا ملفوفة حلزونياً، حشايا أخرى (حشايا شبه معدنية)) وأختام (أختام أعمدة، أختام مقولبة، أختام هياكل المركبات، أختام أخرى (أختام الشوك والمكبس)). حسب المادة، السوق مقسم إلى ألياف، جرافيت، PTFE، مطاط، ومواد أخرى (معدن، فلين، بوليمرات، ولباد). حسب التطبيق، السوق مقسم إلى طيران، سيارات، إلكترونيات، نفط وغاز، توليد طاقة، وتطبيقات أخرى. التقرير أيضاً يغطي حجم السوق والتوقعات لسوق الحشايا والأختام لـ 15 دولة رئيسية عبر المناطق الرئيسية.

لكل شريحة، تم تحديد حجم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| الحشايا | الحشايا المعدنية |

| الحشايا المطاطية | |

| حشايا الفلين | |

| الحشايا غير الأسبستية | |

| الحشايا الملفوفة حلزونياً | |

| الحشايا الأخرى (الحشايا شبه المعدنية) | |

| الأختام | أختام الأعمدة |

| الأختام المقولبة | |

| أختام هياكل المركبات | |

| الأختام الأخرى (أختام الشوك والمكبس) |

| الألياف |

| الجرافيت والجرافيت المرن |

| PTFE |

| المطاط |

| أخرى |

| المعدات الأصلية |

| ما بعد البيع / الصيانة والإصلاح والعمليات |

| الطيران والدفاع |

| السيارات المعدات الأصلية |

| الإلكترونيات |

| النفط والغاز |

| توليد الطاقة |

| أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| البلدان الشمالية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المنتج | الحشايا | الحشايا المعدنية |

| الحشايا المطاطية | ||

| حشايا الفلين | ||

| الحشايا غير الأسبستية | ||

| الحشايا الملفوفة حلزونياً | ||

| الحشايا الأخرى (الحشايا شبه المعدنية) | ||

| الأختام | أختام الأعمدة | |

| الأختام المقولبة | ||

| أختام هياكل المركبات | ||

| الأختام الأخرى (أختام الشوك والمكبس) | ||

| حسب المادة | الألياف | |

| الجرافيت والجرافيت المرن | ||

| PTFE | ||

| المطاط | ||

| أخرى | ||

| حسب قناة المبيعات | المعدات الأصلية | |

| ما بعد البيع / الصيانة والإصلاح والعمليات | ||

| حسب التطبيق | الطيران والدفاع | |

| السيارات المعدات الأصلية | ||

| الإلكترونيات | ||

| النفط والغاز | ||

| توليد الطاقة | ||

| أخرى | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| البلدان الشمالية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الحشايا والأختام؟

حقق السوق 75.83 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 92.31 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 4.12%.

أي منطقة تقود الطلب العالمي؟

احتفظت آسيا والمحيط الهادئ بـ 47% من الإيرادات العالمية في 2024 وتنمو بمعدل نمو سنوي مركب 6.2%، مدفوعة بالتوسع التصنيعي في الصين والهند.

لماذا تنمو الأختام أسرع من الحشايا؟

التطبيقات الديناميكية في السيارات والطيران والمعدات الدوارة تعتمد على الأختام للأداء الخالي من التسرب، مما يؤدي إلى معدل نمو سنوي مركب 5.3% للقطاع حتى 2030.

كيف تؤثر الأتمتة الصناعية على تقنية الإحكام؟

الأختام المدعومة بإنترنت الأشياء مثل خط Perceptiv من Regal Rexnord توفر بيانات صحة فورية تقلل الأعطال بنسبة 55%، مما يجعل الصيانة التنبؤية ميزة معيارية.

ما المواد التي تكتسب شعبية للإحكام المستدام؟

EPDM الحيوي (NORDEL REN) والسيليكون (ELASTOSIL eco) توفر بصمات كربونية مخفضة دون التضحية بالخصائص الميكانيكية، مما يدعم أهداف ESG للشركات.

آخر تحديث للصفحة في: