حجم وحصة سوق الصمامات المبردة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

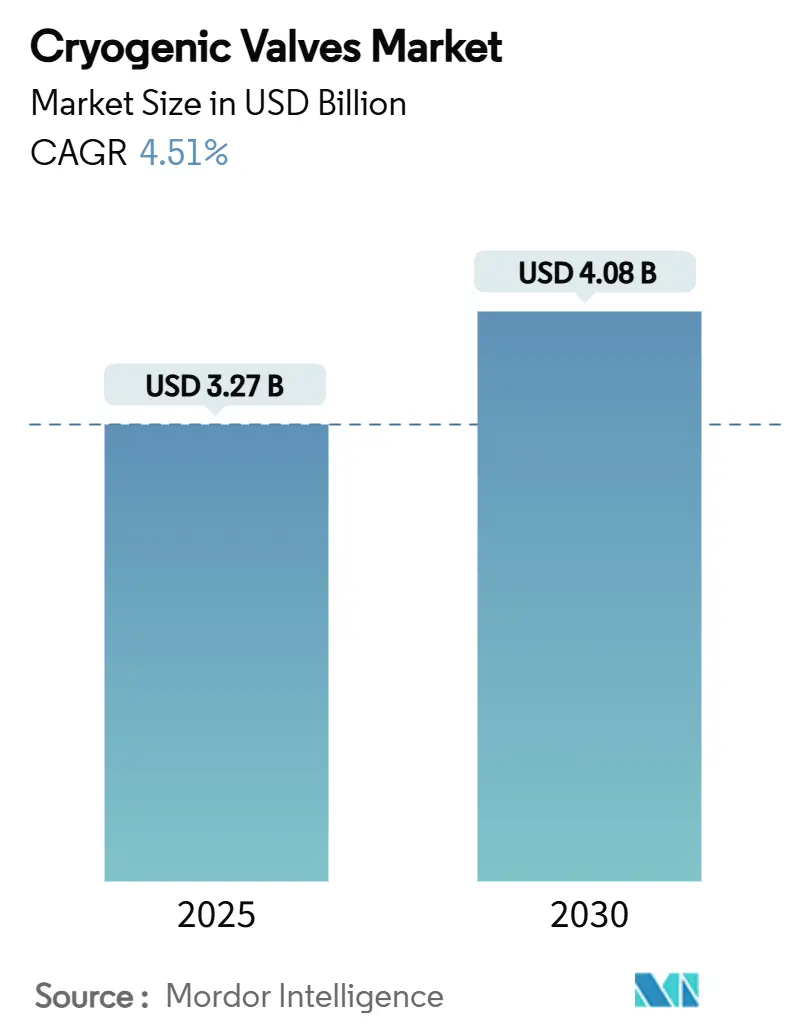

| حجم السوق (2025) | 3.27 مليار دولار أمريكي |

| حجم السوق (2030) | 4.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصمامات المبردة من قبل موردور إنتليجنس

يُقدر حجم سوق الصمامات المبردة بـ 3.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.08 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.51% خلال فترة التوقعات (2025-2030). الاستثمار المتزايد في محطات الغاز الطبيعي المسال ومشاريع الهيدروجين الأخضر وتوسعات البتروكيماويات يدعم هذا المسار المستقر. تتطلب كل منشأة واسعة النطاق مئات الصمامات القادرة على الإغلاق المحكم في درجات حرارة أقل من -150 درجة مئوية، ويفضل المالكون الموردين القادرين على اعتماد المنتجات بسرعة لعدة معايير. تبقى منطقة آسيا والمحيط الهادئ أكبر مشترٍ إقليمي للمعدات، بينما تقدم أمريكا الشمالية فرص عالية القيمة مرتبطة بمحطات الهيدروجين التجريبية. المنتجون القادرون على دمج عمق الهندسة المبردة مع خدمات ما بعد البيع يجذبون عقود مكافآت متميزة، حيث يسعى المستخدمون النهائيون للموثوقية طويلة المدى وصيانة سريعة التنفيذ.

النقاط الرئيسية للتقرير

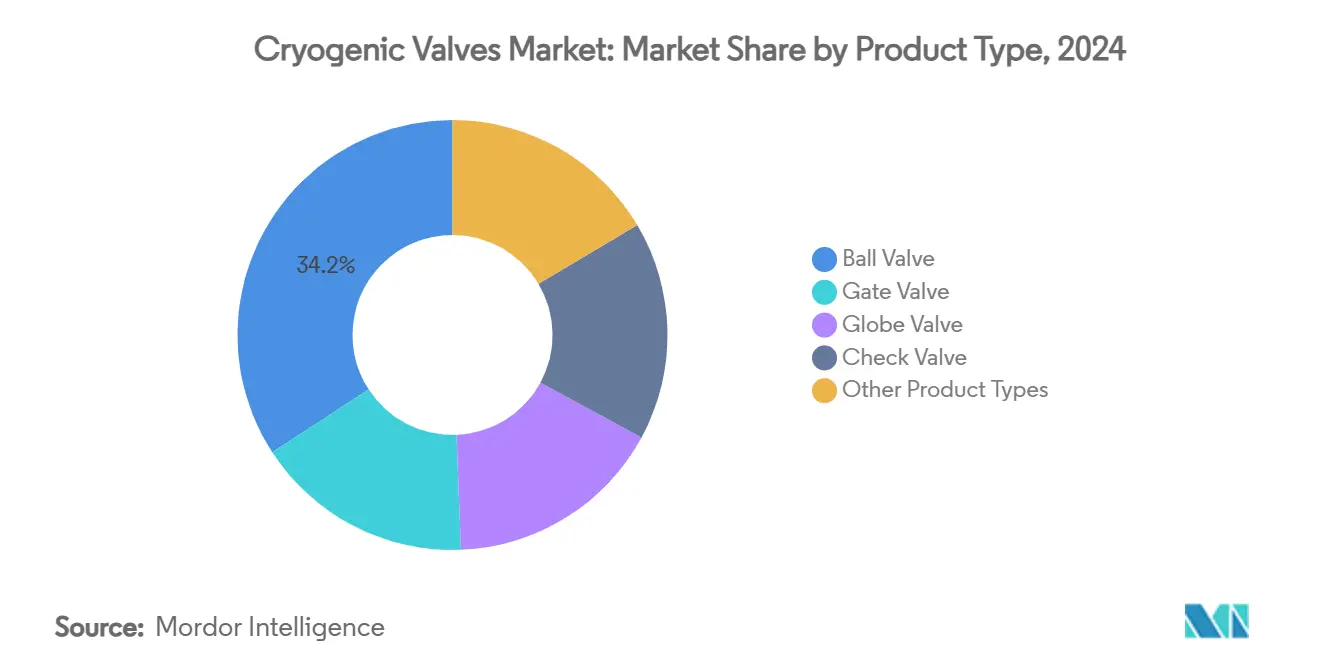

- حسب نوع المنتج، تصدرت الصمامات الكروية بنسبة 34.18% من حصة سوق الصمامات المبردة في عام 2024؛ من المتوقع أن تحقق الصمامات الكروية أسرع معدل نمو سنوي مركب قدره 5.41% حتى عام 2030.

- حسب التشغيل، هيمنت الأنظمة اليدوية بنسبة 59.82% من حصة حجم سوق الصمامات المبردة في عام 2024، بينما من المتوقع أن يتوسع التشغيل الهوائي بمعدل نمو سنوي مركب قدره 5.57% بين 2025-2030.

- حسب الغاز المتعامل معه، استحوذ الغاز الطبيعي المسال على حصة 45.47% من حجم سوق الصمامات المبردة في عام 2024، بينما من المقرر أن تنمو تطبيقات الهيدروجين بمعدل نمو سنوي مركب قدره 5.86% حتى عام 2030.

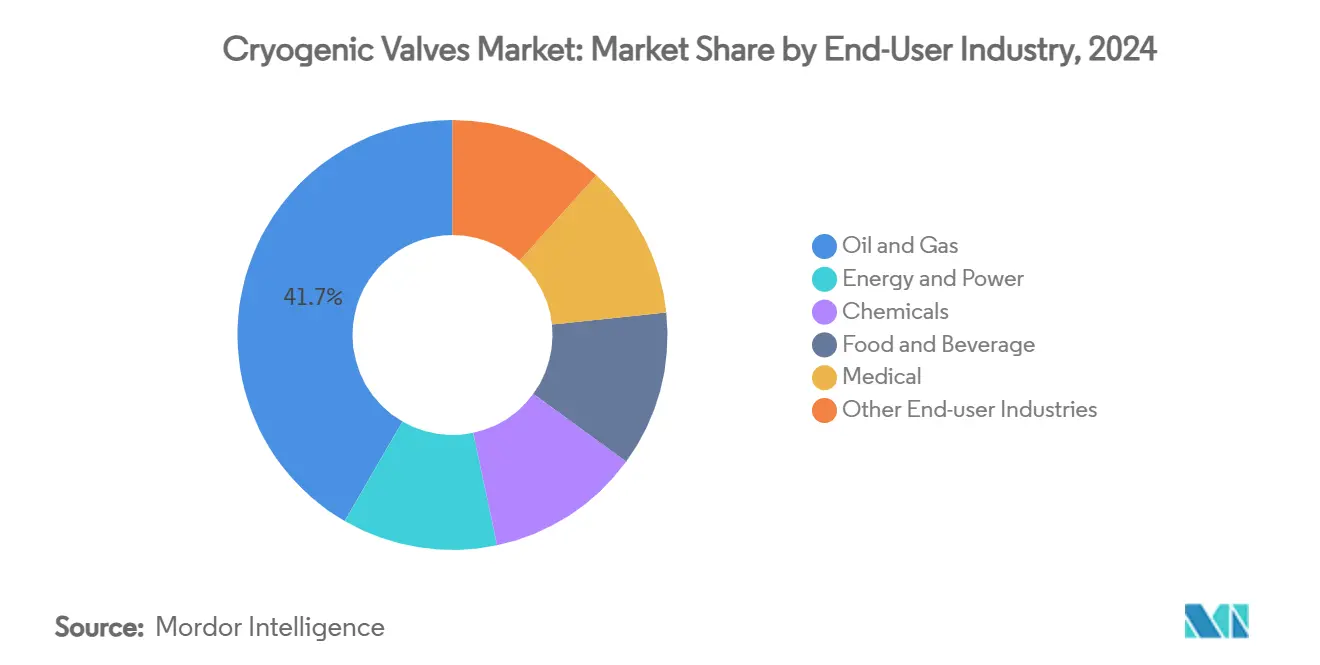

- حسب المستخدم النهائي، احتل قطاع النفط والغاز حصة 41.65% من حجم سوق الصمامات المبردة في عام 2024؛ تسجل منشآت الطاقة والكهرباء أعلى توقعات نمو سنوي مركب قدره 5.34%.

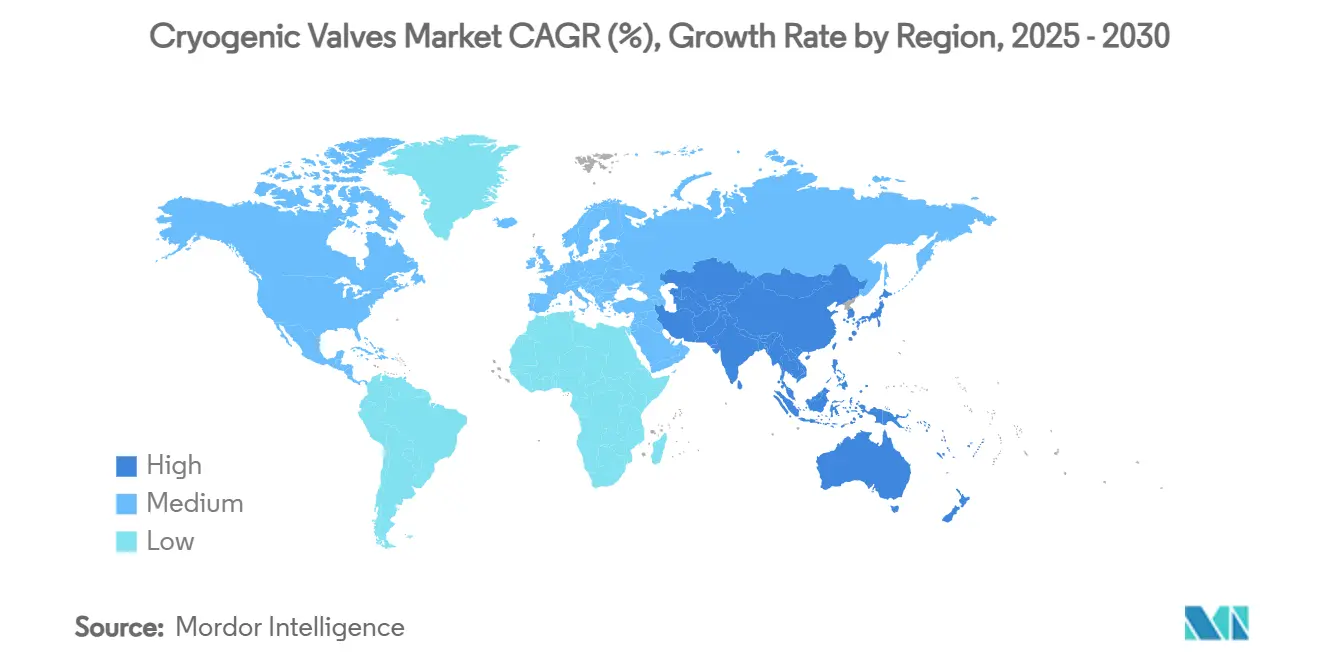

- حسب الجغرافيا، احتفظت منطقة آسيا والمحيط الهادئ بحصة 26.55% من سوق الصمامات المبردة في عام 2024 وهي أسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 5.72% حتى عام 2030.

اتجاهات ورؤى سوق الصمامات المبردة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمارات المتزايدة في البنية التحتية للغاز الطبيعي المسال | +1.8% | عالمي؛ التركيز على آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| النمو في الطلب على الغازات الصناعية | +1.2% | عالمي؛ قوي في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تسريع خط مشاريع اقتصاد الهيدروجين | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| إضافات الطاقة في مصانع البتروكيماويات والغازات المتخصصة | +0.7% | عالمي؛ التركيز على الشرق الأوسط وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزويد الغاز الطبيعي المسال صغير النطاق في الموانئ العالمية | +0.5% | في جميع أنحاء العالم على طول طرق الشحن الرئيسية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمارات المتزايدة في البنية التحتية للغاز الطبيعي المسال

التوسعات المقررة بين 2024-2028 ستزيد طاقة إسالة الغاز الطبيعي المسال العالمية بنسبة 40%، مع تجاوز الولايات المتحدة لقطر كأكبر مصدر بينما تشتري منطقة آسيا والمحيط الهادئ الجزء الأكبر من الشحنات الإضافية. حصلت بيكر هيوز على عقود معدات غاز طبيعي مسال بقيمة 5.6 مليار دولار أمريكي لقطارين في لويزيانا، مما يوضح شهية المقاولين لشركاء الصمامات المثبتين ميدانياً القادرين على ضمان الأداء منخفض التسرب للغاية[1]Baker Hughes, "Q4 2024 Investor Presentation," bakerhughes.com. من المتوقع أن يتجاوز الطلب على التزويد البحري 16 مليون طن سنوياً بحلول عام 2030، مما يدفع الموانئ لتحديد مجموعات النقل المبردة الآلية التي تدمج صمامات الإغلاق الطارئة. تقوم إنتربرايز برودكتس بارتنرز بتوسيع طاقة التبريد في قناة هيوستن الملاحية بمقدار 300,000 برميل/يوم، مما يخلق طلبات جديدة لصمامات الإيقاف ثلاثية الإزاحة المقدرة حتى -162 درجة مئوية. ستضيف ترقية الفاضلي لأرامكو السعودية البالغة 7.7 مليار دولار أمريكي 1.3 مليار قدم مكعب/يوم من معالجة الغاز الحلو، حيث يتم تجهيز كل قطار بمسارات تدفق مبردة احتياطية للتعامل مع المبردات المختلطة.

النمو في الطلب على الغازات الصناعية

ستقدم وحدات فصل الهواء النمطية الأربع لإير ليكيد في تكساس 9,000 طن/يوم من الأكسجين لمجمع الهيدروجين منخفض الكربون لإكسون موبيل وتولد أكبر تيار أرجون في القارة، مما يضع طلباً طويل المدى على صانعي الصمامات القادرين على الاعتماد لخدمة الأكسجين[2]Air Liquide, "Large ASU Investment in Texas," airliquide.com. التوسع في الرعاية الصحية يبقي استهلاك الأكسجين السائل في ارتفاع، والمستشفيات تفرض تصاميم الصمامات التي تمنع تساقط الجسيمات في دوائر المرضى. معالجات الأغذية تفضل أنفاق النيتروجين السائل للتجميد السريع، مع صمامات تتحمل الدورات الحرارية السريعة حتى -196 درجة مئوية مع الحفاظ على التشطيبات الصحية. محطات فصل الهواء التي تعمل بالطاقة المتجددة تتطلب تقليم تحكم سريع الاستجابة حتى يتمكن المشغلون من تنظيم الإنتاج لتتماشى مع تعريفات الشبكة المتذبذبة.

تسريع خط مشاريع اقتصاد الهيدروجين

يُفيد اتحاد H-Mat التابع لوزارة الطاقة الأمريكية أن تخزين الهيدروجين المبرد يحقق 73.46 كجم/م³ عند -223 درجة مئوية، مما يضاعف الكثافة الغازية تقريباً ويكثف الطلب على صمامات الضغط العالي خالية التسرب. تخطط وكالة ناسا لمنشأة اختبار هيدروجين مخصصة في مركز غلين للأبحاث لدعم دفع الطيران، بالاعتماد على خمسة عقود من الخبرة المبردة التي يجب على الموردين تكرارها في الأجهزة التجارية. يمول هورايزون يوروب مُسيّلات تستهدف استخدام طاقة 8-10 كيلووات ساعة/كجم، وهي خطوة تغيير ستستخدم مئات من الصمامات الكروية الدقيقة للتحكم في التدفق فائق التبريد. مطورو خزانات مبردة مضغوطة 700 بار يحددون سبائك الفولاذ المقاوم للصدأ عالية الضغط مع حشوات منخفضة الانبعاثات. البحوث الجامعية في أنظمة تغذية الهيدروجين الخالية من المضخات توضح فرص الصمامات المستقبلية بنمط الأدوات عبر قطاع النقل.

إضافات الطاقة في مصانع البتروكيماويات والغازات المتخصصة

سيوفر مجمع بايتاون لإير ليكيد البالغة قيمته 850 مليون دولار أمريكي 9,000 طن/يوم من الأكسجين و6,500 طن/يوم من النيتروجين، بالإضافة إلى الأرجون والزينون والكريبتون، حيث يتم فصل كل تيار بواسطة التقطير منخفض الحرارة الذي يعتمد على مصفوفات الصمامات محكمة الإغلاق. سيزيد مشروع الفاضلي لأرامكو السعودية إنتاج الكبريت بمقدار 2,300 طن/يوم، مما يستدعي السبائك القادرة على مقاومة كل من الصدمة الباردة وتآكل الغاز الحامض. تضيف إنتربرايز برودكتس بارتنرز خدمات غاز وميض ومبردة منفصلة، مما يوسع مزيج علم المعادن المطلوب للصمامات للعمليات متعددة الدرجات. بناء حلقات التقاط الكربون يدفع المشغلين لاختيار الصمامات المؤهلة لدورات تغيير طور ثاني أكسيد الكربون تحت الصفر، مما يوسع المواصفات أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيدات السلامة والامتثال | -0.8% | عالمي؛ صارم في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تقلب أسعار الفولاذ المقاوم للصدأ والنيكل | -0.6% | مراكز التصنيع العالمية، خاصة آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| فجوات سلسلة التوريد في المكونات الملحومة بالفراغ | -0.4% | عالمي؛ التطبيقات المتخصصة الأكثر تأثراً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيدات السلامة والامتثال

يفرض ASME B31.3 مواد مختبرة بالصدمة تحت -425 درجة فهرنهايت؛ الصمامات المتوافقة تستخدم سبائك الفولاذ المقاوم للصدأ الأوستنيتي أو الألومنيوم المثبتة بواسطة اختبار تشاربي. تحديث ASME VIII لعام 2025 يقدم دراسات حالة مبردة جديدة، مما يدفع المصممين لإضافة أغطية أسمك أو أختام منفاخية لتلبية القواعد الجديدة. يتطلب MSS SP-158-2021 اختبارات غاز عالية الضغط تزيد تكاليف التطوير، ولكن المرافق تصر بشكل متزايد على الشهادة لتقليل مخاطر الانقطاع. رمز الولايات المتحدة 49 CFR يُلزم الصمامات بحمل ضغط اختبار الخزان دون تسرب وتتضمن واقيات قوية ضد الضرر الميكانيكي، مما يشكل خيارات التخطيط على المقطورات. دورات إعادة الشهادة لمدة خمس سنوات لصمامات الأمان تولد إيرادات خدمة متكررة ولكنها ترفع تكاليف الملكية للمشغلين الصغار. المصنعون الأصغر يكافحون لمواكبة عمل المعايير متعددة الولايات القضائية، مما يمنح العلامات التجارية الراسخة ميزة تنافسية.

تقلب أسعار الفولاذ المقاوم للصدأ والنيكل

أسعار النيكل التي تتأرجح بأكثر من 40% خلال عام 2024 خلقت صداع في الميزانيات لمشاريع الصمامات المحبوسة في عقود EPC بسعر ثابت. الدرجات الأوستنيتية 304L و316L تبقى مهيمنة بسبب قابلية الانحناء واحتفاظ الصلابة عند -196 درجة مئوية، لكن تقلب تكلفتها يسرع البحث في خيارات الفولاذ المقاوم للصدأ المزدوج والألومنيوم-البرونز التي يمكن أن توفر 15% من إنفاق المواد الخام. المصنعون الرائدون يوقعون الآن اتفاقيات توريد متعددة السنوات لضمان الطن والتحوط ضد ارتفاع التكاليف، بينما يستثمر البعض في مسابك دقة داخلية لإزالة مخاطر توفر المكونات المصبوبة.

تحليل القطاعات

حسب نوع المنتج: الصمامات الكروية تحافظ على الصدارة بينما تتسارع الصمامات الكروية

احتفظت الصمامات الكروية بحصة مهيمنة قدرها 34.18% في سوق الصمامات المبردة في عام 2024، بسبب الإغلاق المحكم المثبت والصيانة المباشرة. المصنعون يوردون تصاميم ذات ساق ممتدة تعزل المقعد عن الغازات المسالة المغلية، مما يقلل تراكم الجليد وتلف المقعد. سلسلة فيشر HP من إيمرسون تستخدم حلقات PTFE منشطة بالنابض للحفاظ على إغلاق الفئة السادسة عند -198 درجة مئوية. الصمامات الكروية، رغم أنها أصغر في القاعدة المركبة، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.41% حيث تفضل مشاريع إسالة الهيدروجين دقة التنظيم الخاصة بها. من المتوقع أن يتسع حجم سوق الصمامات المبردة للصمامات الكروية بشكل ملحوظ في المحطات التجريبية المنتجة لـ 8-10 طن/ساعة من الهيدروجين السائل، حيث تستدعي كل منها تحكماً متغير التدفق لإدارة حرارة تحويل أورثو-بارا.

التحسينات التقنية تستمر عبر كلا الخطين. صانعو الصمامات الكروية يضيفون أختام غطاء الجرافيت المعتمدة لـ ISO 15848-1 الفئة أ للانبعاثات الهاربة المنخفضة للغاية، وهو عامل مهم للمشغلين الساعين لائتمانات ESG. مصنعو الصمامات الكروية الأصليون ينشرون مقابس محدبة تقدم خصائص نسبة مئوية متساوية، مما يعزز استقرار العملية في أجهزة التمدد متعددة المراحل. صمامات البوابة والفحص تحتفظ بالاستخدامات المتخصصة: صمامات البوابة تستوعب خطوط تحميل الغاز الطبيعي المسال كاملة التجويف حتى 42 بوصة، بينما صمامات الفحص المبردة ثنائية الصفيحة تمنع الموجة العكسية في حلقات إعادة تدوير الغاز المتبخر. صمامات الفراشة والمقبس المتخصصة تملأ فجوات مثل خدمة الهيليوم عند كثافة منخفضة للغاية حيث عزم الدوران المنخفض للغاية أمر ضروري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التشغيل: الأنظمة اليدوية تهيمن لكن الزخم الهوائي يتراكم

مثلت مشغلات التروس اليدوية وعجلة اليد 59.82% من سوق الصمامات المبردة في عام 2024، محل تقدير للبساطة وقابلية الأمان الجوهري أثناء فقدان الطاقة. محطات تصدير الغاز الطبيعي المسال تعتمد على صمامات العزل اليدوية لتأمين خطوط الشحن أثناء حالات الطوارئ جانب الرصيف. القطاع، مع ذلك، ينمو ببطء حيث يتطلع أصحاب المنشآت للتشغيل عن بُعد لخفض العمالة. سيتوسع التشغيل الهوائي بمعدل نمو سنوي مركب قدره 5.57% حتى عام 2030، مستفيداً من هواء المصنع أو النيتروجين لتقديم أوقات حركة سريعة تحت منطق الإغلاق عند الفشل. مواقع الهيدروجين تفضل محركات هوائية لتجنب مخاطر الاشتعال المرتبطة بالمحركات الكهربائية.

المحركات الكهربائية تحقق استيعاب متخصص حيث تكون التغذية الراجعة للموضع الغنية بالبيانات ضرورية، مثل في أنفاق التجميد بالنيتروجين المدارة رقمياً التي تضبط التدفق بدقة للحفاظ على قوام المنتج. الحلول المختلطة التي تربط علبة تروس قابلة للفصل بمحرك هوائي تجمع التجاوز اليدوي مع السرعة الآلية، مما يلتقط الطلب في التركيبات ثنائية الاستخدام. المصنعون الأصليون يدمجون بشكل متزايد أجهزة تحديد المواضع الذكية التي تقيس احتكاك الساق وعدد الدورات، مما يغذي مؤرخي المصانع الذين يطلقون أوامر عمل الخدمة قبل حدوث التسرب. هذا النموذج للصيانة التنبؤية يقوي روابط ما بعد البيع ويزيد إيرادات المدى الزمني لكل صمام مركب.

حسب الغاز: الغاز الطبيعي المسال يحتفظ بالقيادة بينما الهيدروجين يضع وتيرة النمو

ولدت تطبيقات الغاز الطبيعي المسال 45.47% من حجم سوق الصمامات المبردة في عام 2024. كل قطار إسالة يدمج أكثر من 800 صمام عملية وعزل وأمان مقدرة لـ -162 درجة مئوية، مما يضمن خط أساس كبير للاستبدالات حيث تصل المرافق الأقدم في ساحل الخليج وأستراليا إلى دورات الإصلاح الشامل. الهيدروجين، الأصغر حالياً، جاهز لأسرع معدل نمو سنوي مركب قدره 5.86% حتى عام 2030. سوق الصمامات المبردة يستجيب بسبائك جديدة تحد من هشاشة الهيدروجين مع الحفاظ على صلابة درجة الحرارة المنخفضة، إلى جانب تقنية ختم المنفاخ التي تحد من فقدان الكتلة الهاربة إلى أقل من 1 × 10-⁶ sccs.

النيتروجين والأكسجين السائل يبقيان حيويين رغم قطاعات نمو أبطأ. المستخدمون النهائيون في الأغذية والإلكترونيات والرعاية الصحية يطلبون تشطيبات داخلية فائقة النظافة، مما يدفع موردي الصمامات لصقل الأجزاء المبتلة إلى Ra ≤ 0.4 ميكرومتر. الغازات المتخصصة مثل الهيليوم والزينون والنيون، رغم صغر الحجم، تقود تسعير متميز؛ الصمامات هنا يجب أن تحرس ضد التسرب الدقيق الذي سيضيع منتج يكلف 20-100 دولار أمريكي لكل متر مكعب. بشكل عام، اتساع المحفظة عبر غازات مبردة متعددة يحسن مرونة المورد ضد الإنفاق الدوري في أي مجموعة سلع واحدة.

حسب صناعة المستخدم النهائي: النفط والغاز لا يزال الأكبر، انتقال الطاقة يعزز قطاع الكهرباء

امتلكت شركات النفط والغاز 41.65% من سوق الصمامات المبردة في عام 2024. محطات الإسالة وإعادة التغويز وتصدير غاز البترول المسال تقدم طلبات متكررة وعالية القيمة لصمامات كروية وبوابة 8-12 بوصة مصممة لخدمة فئة 900. لكن أسرع معدل نمو سنوي مركب قدره 5.34% يكمن في الطاقة والكهرباء، مدفوع بمحطات عرض الهيدروجين على نطاق المرافق ووحدات فصل الهواء المرتبطة بالمتجددات. هذه المشاريع تفضل الصمامات الكروية المقترنة بمحركات رقمية لتعديل التدفق استجابة لتقلبات إنتاج الرياح والطاقة الشمسية.

المنتجون الكيميائيون يطبقون الفصل المبرد لاستخراج تيارات الأرجون والكريبتون وثاني أكسيد الكربون، مستخدمين مجمعات متعددة المنافذ مكتظة بصمامات إبرة صغيرة التجويف. معالجات الأغذية والمشروبات تتبنى أنفاق النيتروجين السائل للحفاظ على الجودة، مختارة صمامات كروية صحية مع أختام متوافقة مع إدارة الغذاء والدواء الأمريكية لإجراءات التنظيف في المكان. المستشفيات ومصنعي الأدوية يتطلبون صمامات أكسجين ونيتروجين معتمدة للخدمة غير المشحمة، مما يوسع منافذ الإيرادات المتخصصة. مرافق اختبار الطيران تستخدم الهيليوم حتى -270 درجة مئوية، وهو أقصى يتطلب مواد ساق مخصصة. التنويع عبر مثل هذه القطاعات يوسد الموردين ضد التقلب في مشاريع الغاز الطبيعي المسال الضخمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 26.55% من سوق الصمامات المبردة في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.72% حتى عام 2030. انعكاس سياسة الغاز إلى الكهرباء في الصين والطلب المدفوع بموجة الحر في الهند يحييان نمو الواردات، بينما تستثمر اليابان وكوريا الجنوبية في مراكز إعادة التحميل التي تعيد وضع الشحنات من الولايات المتحدة. قطارات الإسالة الأسترالية المتقادمة تدخل دورات التجديد، مما يدفع خدمات الصمامات لما بعد البيع. خرائط طريق الهيدروجين الحكومية في الصين وكوريا الجنوبية وأستراليا تخلق عطاءات إضافية لصمامات كروية عالية الضغط في مواقع المُسيّل التجريبية.

أمريكا الشمالية تستفيد من أن الولايات المتحدة تصبح أكبر مصدر للغاز الطبيعي المسال في العالم ومن التمويل الفيدرالي العدواني لمراكز الهيدروجين. مشاريع الإسالة البنية في ساحل الخليج تشترط عضوية رابطة مصنعي الصمامات في أمريكا الشمالية، مما يفضل الموردين المحليين مع المخزونات المحلية. استثمار إير ليكيد في بايتاون بالإضافة إلى عدة مباني امتلاك-بناء للأكسجين السائل متوسطة النطاق تحافظ على استيعاب مستقر لصمامات الغاز الصناعي. أول شحنة غاز طبيعي مسال كندية مقررة لعام 2027 من كولومبيا البريطانية ستضيف طلب نصف الكرة الغربي.

أوروبا، رغم واردات الغاز الطبيعي المسال الأكثر ليونة في عام 2024، تلتزم بشدة بالهيدروجين. طاقة التحليل الكهربائي المخططة في ألمانيا البالغة 10 جيجاوات ترتبط بمخططات الإسالة والتخزين تحت الأرض، حيث تحدد كل منها صمامات عزل منخفضة التسرب للغاية. يمول هورايزون يوروب تجارب خزانات الهيدروجين السائل المتنقلة بين إسبانيا وهولندا، مما يولد طلبات صمامات معالجة الشحن المتخصصة. موانئ الشمال الأوروبي تسرع طرح تزويد الغاز الطبيعي المسال دعماً لتحالفات الشحن في الممر الأخضر.

الشرق الأوسط وأفريقيا يشهدان معالجة غاز خضراء واسعة النطاق. توسعة أرامكو السعودية في الفاضلي، والحقل الشمالي الجنوبي في قطر ومجمعات البتروكيماويات العمانية المتعددة تحتاج علم معادن مبرد دائم يقاوم مركبات الغاز الحامض. أبو ظبي تستكشف الأمونيا الزرقاء، التي ستستورد فلسفات التصميم من قطارات الغاز الطبيعي المسال إلى حزم الصمامات. في أفريقيا، محطة الغاز الطبيعي المسال البرية المؤجلة في موزمبيق، بمجرد استقرار الأمن، تعد بدورة جديدة من شراء الصمامات.

أمريكا الجنوبية تبقى ناشئة لكنها واعدة. البرازيل تراقب وحدات التخزين العائمة وإعادة التغويز لإدارة عجز الغاز الموسمي، مما يتطلب رفوف صمامات مبردة مدمجة. شيل فاكا مويرتا في الأرجنتين قد يغذي في النهاية مشاريع بارجة تصدير الغاز الطبيعي المسال، رغم أن عدم اليقين في الجدول الزمني يخفف الطلب قريب المدى. قطاع التعدين في تشيلي يتحقق من الأكسجين السائل لكفاءة العملية، مما يقدم احتمالات صمامات صغيرة لكن عالية الهامش.

المشهد التنافسي

التوحيد يعيد تشكيل سوق الصمامات المبردة. الاندماج بالأسهم فقط لشارت إنداستريز وفلوسيرف، المقدر بـ 19 مليار دولار أمريكي، يخلق كياناً متكاملاً رأسياً يمتد عبر مضخات العمليات والصمامات وخدمات ما بعد البيع متوقع أن يحقق 300 مليون دولار أمريكي وفورات تكلفة سنوية خلال ثلاث سنوات. استحواذ فلوسيرف السابق بقيمة 290 مليون دولار أمريكي على موجاس إنداستريز يعزز قدرة العزل للخدمة الشديدة، مما يضع المجموعة لواجبات الهيدروجين. اشترت PSG المملوكة لدوفر شركة كرايوجينيك ماشينري كورب، واشترت OPW مارشال إكسيلسيور، موسعة محافظ الطاقة النظيفة.

التفريق التقني يبقى حيوياً. تصميم المقبس المتوازن فيشر HP من إيمرسون يحافظ على تحكم محكم تحت فروق 300 بار، بينما صمامات سامسون إيه جي الكروية العلوية الدخول تسمح بمبادلات التقليم في الموقع التي تقطع فترة التوقف 40%. الشركات الناشئة مثل هيليوم كرايوجينيكس تسوق مبردات ستيرلنج مصغرة تدمج صمامات دقيقة خاصة، مشيرة لمستقبل التبريد اللامركزي. بيكر هيوز تستفيد من الضاغطات بالإضافة إلى حزم الصمامات في عطاءات تسليم مفتاح، فائزة بعقود الغاز الطبيعي المسال متعددة القطارات بقيمة 5.6 مليار دولار أمريكي.

الخدمة تبقى حجر زاوية الإيرادات. مجموعة شارت-فلوسيرف المجمعة تتوقع 42% من المبيعات من عقود ما بعد البيع، مما يعكس تفضيل المشغل للقطع الغيار المجمعة وبرامج الفحص السنوية. المصنعون الأصليون ينشرون بشكل متزايد التوائم الرقمية التي تسجل دورات الصمامات وتتوقع تآكل المقعد، مما يقوي لزوجة العميل. إقليمياً، المصنعون اليابانيون يحتفظون بسمعة الأفضل في فئتها لصمامات الأكسجين المبنية في الغرفة النظيفة؛ البيوت الأوروبية تقود في المجمعات المعزولة بالفراغ؛ والعلامات التجارية الأمريكية تهيمن على عزل الغاز الطبيعي المسال كبير التجويف.

الكثافة التنافسية معتدلة: أفضل خمسة موردين معاً يسيطرون على تقريباً 55% من طاقة الإسالة المركبة، بينما مئات المتخصصين المحليين يخدمون قطاعات متخصصة مثل الديوارات والمجمدات المعملية. ضغط السعر يستمر في الصمامات الكروية السلعية، لكن مشاريع الهيدروجين والطيران عالية المواصفات تقود هوامش متميزة. الموردون القادرون على دعم الشهادة السريعة لـ ASME وCE-PED وKGS بشكل متزامن يلتقطون فرص متعددة القارات.

قادة صناعة الصمامات المبردة

-

شركة إيمرسون إلكتريك

-

بيكر هيوز

-

فلوسيرف كوربوريشن

-

فيلان

-

سامسون إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت شارت إنداستريز وفلوسيرف كوربوريشن عن اندماج متكافئ بالأسهم فقط بقيمة 19 مليار دولار أمريكي، مما يشكل لاعباً متمايزاً في تقنيات العمليات الصناعية مع توقع وفورات تكلفة 300 مليون دولار أمريكي.

- فبراير 2025: فازت بيكر هيوز بعقد من بيكتيل لتوريد معدات تقنية الغاز، بما في ذلك ثمانية ضاغطات تبريد رئيسية، لقطارين إسالة بإجمالي 11 مليون طن سنوياً في لويزيانا.

نطاق تقرير سوق الصمامات المبردة العالمي

الصمام المبرد مصمم عموماً للاستجابة للضغط العالي، الذي يدفع الصمام إلى وضع مفتوح للسماح للغاز أو الوسائط الأخرى بالتدفق بسهولة. السوق مقسم حسب نوع المنتج والغاز وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، السوق مقسم إلى صمام كروي وصمام فحص وصمام بوابة وصمام كروي وأنواع منتجات أخرى. حسب الغاز، السوق مقسم إلى النيتروجين السائل والهيليوم السائل والهيدروجين والأكسجين وغازات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى الكيماويات والنفط والغاز والطاقة والكهرباء والأغذية والمشروبات والطبي وصناعات المستخدمين النهائيين الأخرى. التقرير يغطي أيضاً الحجم والتوقعات لسوق الصمامات المبردة في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم عمل تحجيم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| صمام كروي |

| صمام بوابة |

| صمام كروي |

| صمام فحص |

| أنواع منتجات أخرى |

| يدوي |

| هوائي |

| كهربائي |

| النيتروجين السائل |

| الغاز الطبيعي المسال |

| الهيدروجين |

| الأكسجين |

| غازات أخرى |

| النفط والغاز |

| الطاقة والكهرباء |

| الكيماويات |

| الأغذية والمشروبات |

| الطبي |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | صمام كروي | |

| صمام بوابة | ||

| صمام كروي | ||

| صمام فحص | ||

| أنواع منتجات أخرى | ||

| حسب التشغيل | يدوي | |

| هوائي | ||

| كهربائي | ||

| حسب الغاز | النيتروجين السائل | |

| الغاز الطبيعي المسال | ||

| الهيدروجين | ||

| الأكسجين | ||

| غازات أخرى | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| الطاقة والكهرباء | ||

| الكيماويات | ||

| الأغذية والمشروبات | ||

| الطبي | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق الصمامات المبردة الحالي؟

السوق مقدر بـ 3.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 4.08 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الطلب على الصمامات المبردة؟

آسيا والمحيط الهادئ تحتل المركز الإقليمي الأول بـ 26.55% من الإيرادات في عام 2024، مدفوعة بنمو واردات الغاز الطبيعي المسال وتوسع البنية التحتية للغاز.

أي نوع منتج لديه أكبر حصة في سوق الصمامات المبردة؟

الصمامات الكروية تقود بحصة 34.18% بسبب أداء الإغلاق المحكم في تطبيقات الغاز الطبيعي المسال والبتروكيماويات.

أي قطاع غاز من المتوقع أن ينمو بأسرع وتيرة؟

صمامات معالجة الهيدروجين من المتوقع أن تسجل أعلى معدل نمو سنوي مركب قدره 5.86% حتى عام 2030 حيث تتسارع استثمارات الهيدروجين الأخضر.

ما المعايير التي تحكم سلامة الصمامات المبردة في أمريكا الشمالية؟

اللوائح الرئيسية تتضمن ASME B31.3 أنابيب العمليات، تحديثات معايير أوعية الضغط ASME VIII، بروتوكولات اختبار MSS SP-158، وقواعد النقل 49 CFR.

آخر تحديث للصفحة في: