حجم وحصة سوق احتجاز وتخزين الكربون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.15 مليار دولار أمريكي |

| حجم السوق (2030) | 6.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.21% CAGR |

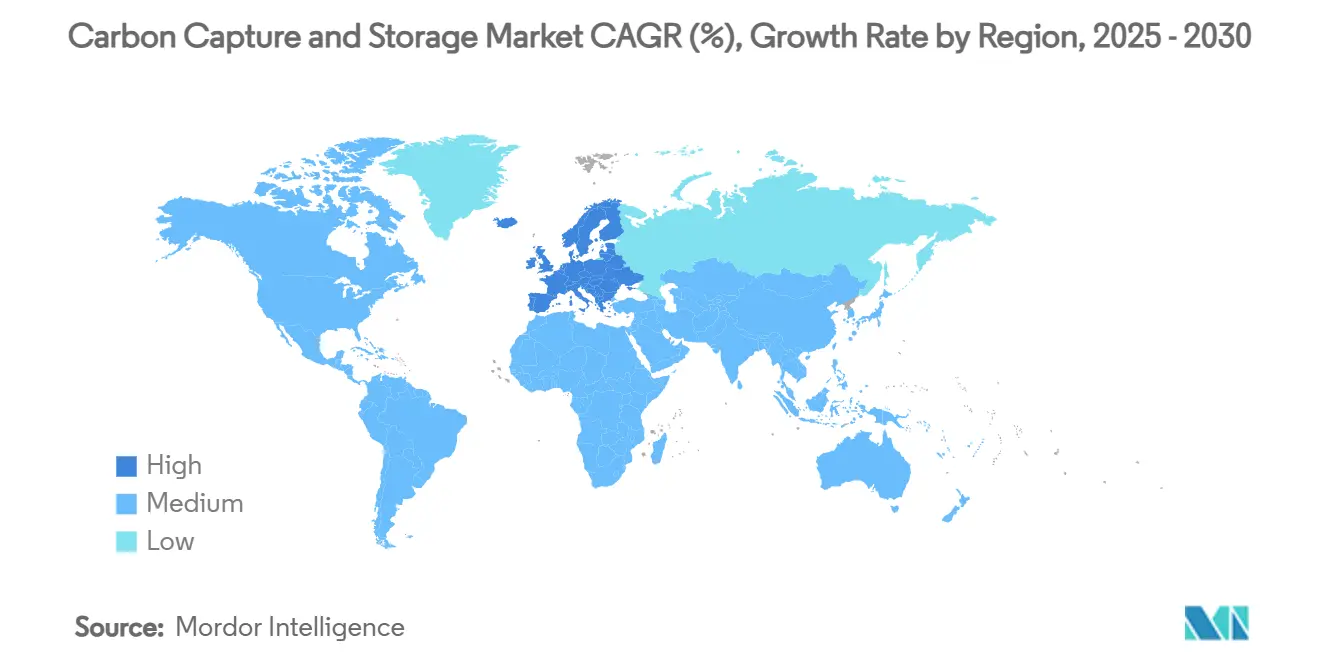

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق احتجاز وتخزين الكربون بواسطة موردور إنتليجنس

يُقدر حجم سوق احتجاز وتخزين الكربون بـ 2.76 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.37 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 14.21% خلال فترة التوقع (2025-2030). تشكل الضغوط التنظيمية المتزايدة، ونضج تقنيات الاحتجاز، والاعتراف بأن الصناعات الثقيلة لا تستطيع تحقيق التزامات صافي الصفر بدون حلول تخفيف مخصصة الأساس لهذا التوسع. تقوم الحكومات بتشديد حدود الانبعاثات، وتوسيع مخططات تسعير الكربون، ورفع الحوافز الضريبية، مما يخلق إشارة سعرية نقلت احتجاز وتخزين الكربون من التجارب على نطاق تجريبي إلى النشر التجاري. كما يجذب تقارب السياسة الداعمة وانخفاض تكلفة التكنولوجيا رؤوس الأموال الخاصة من شركات النفط الكبرى والتكتلات الصناعية التي ترى في احتجاز وتخزين الكربون تحوطاً ضد المسؤولية الكربونية المستقبلية. المنافسة من الطاقة المتجددة تخفف من التوقعات، إلا أن قطاعات مثل الأسمنت والصلب والمواد الكيميائية والمصافي لديها بدائل عملية قليلة، مما يجعل احتجاز وتخزين الكربون متطلباً هيكلياً وليس خياراً انتقالياً.

النتائج الرئيسية للتقرير

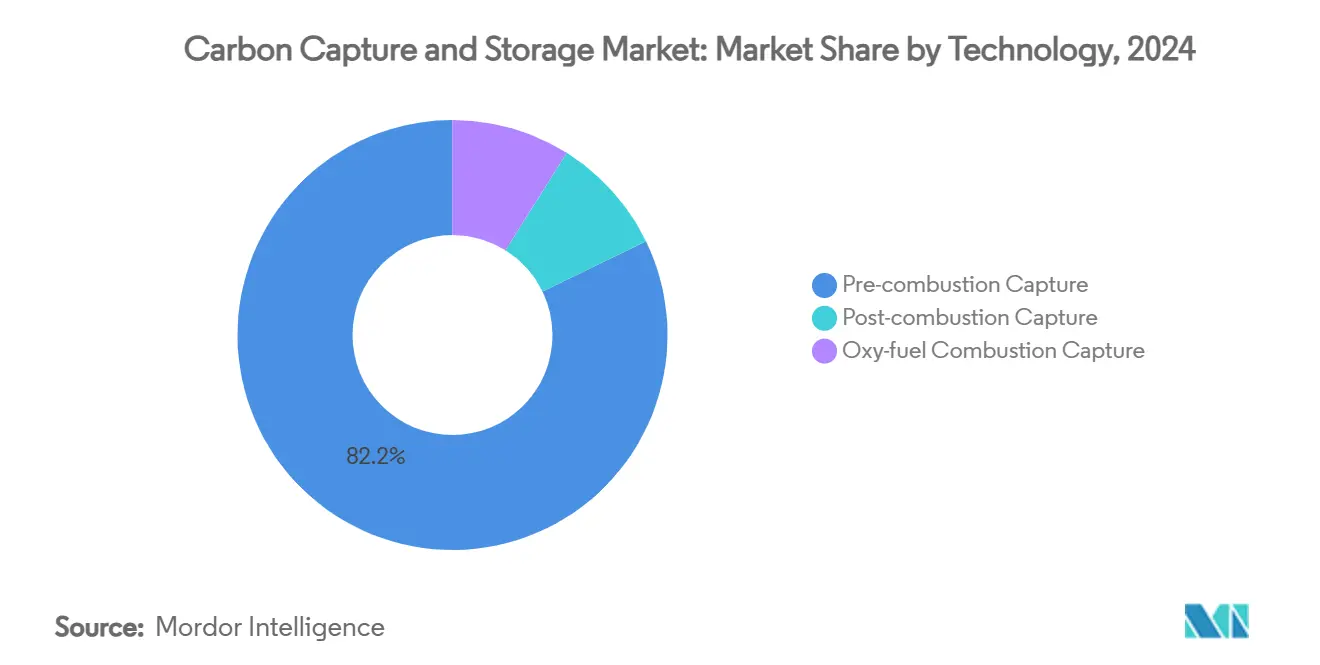

- من ناحية التكنولوجيا، احتل احتجاز ما قبل الاحتراق 82.19% من حصة سوق احتجاز وتخزين الكربون في عام 2024 بينما من المتوقع أن يسجل احتجاز الاحتراق الأوكسجيني معدل نمو سنوي مركب قدره 18.51% حتى عام 2030.

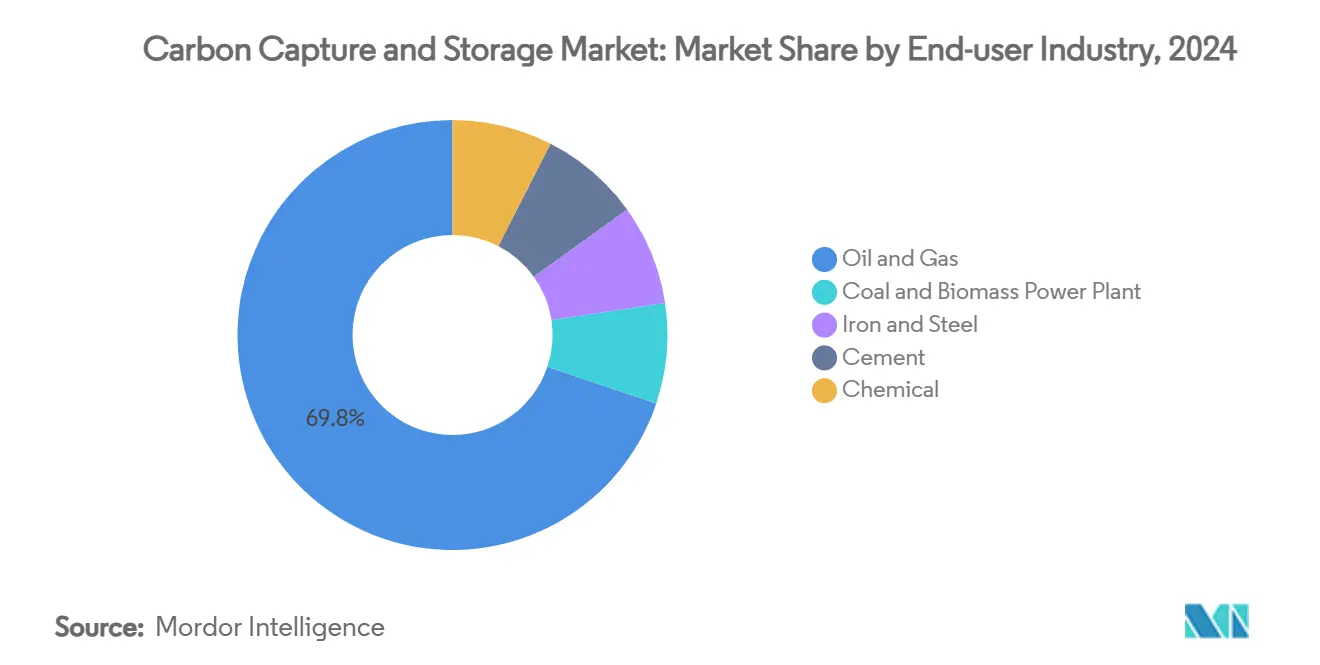

- من ناحية الصناعة المستخدمة النهائية، استحوذ قطاع النفط والغاز على 69.83% من حجم سوق احتجاز وتخزين الكربون في عام 2024، في حين من المقرر أن يتوسع القطاع الكيميائي بمعدل نمو سنوي مركب قدره 25.76% بين 2025-2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 51.24% في عام 2024 ومن المتوقع أن تحقق أوروبا أسرع معدل نمو سنوي مركب إقليمي بنسبة 26.64% خلال فترة التوقع.

اتجاهات ورؤى سوق احتجاز وتخزين الكربون العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب الناشئ على مشاريع الاستخلاص المعزز بثاني أكسيد الكربون | +2.8% | أمريكا الشمالية والشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| توسيع مخططات تسعير الكربون وأنظمة تداول الانبعاثات | +3.2% | عالمياً، مع قيادة الاتحاد الأوروبي وكاليفورنيا | المدى الطويل (≥ 4 سنوات) |

| تشريعات صافي الصفر الوطنية الأكثر صرامة | +4.1% | عالمياً، مع تركيز في الاقتصادات المتقدمة | المدى الطويل (≥ 4 سنوات) |

| توسيع مشاريع الوقود الاصطناعي منخفض الكربون | +1.9% | أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| بناء مشاريع احتجاز الهواء المباشر التي تحتاج للتخزين | +1.5% | أمريكا الشمالية وشمال أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب الناشئ على مشاريع الاستخلاص المعزز بثاني أكسيد الكربون

يستعيد الاستخلاص المعزز للنفط بروزه لأنه ينشئ تدفقات إيرادات مزدوجة-تحقيق دخل من الكربون المحتجز مع توسيع الإنتاج من المكامن الناضجة. تقوم شركات النفط الكبرى بإقران مصانع الأسمدة والصلب والبتروكيماويات مع الحقول المنضبة، محولة مراكز الاحتجاز إلى أصول مولدة للربح خلال مرحلة الاعتماد المبكرة. يخفض النهج فترات الاسترداد، ويؤمن العملاء المرساة، ويسرع بناء البنية التحتية في المناطق التي تمتلك بالفعل شبكات خطوط أنابيب واسعة. كما يوفر خبرة عملية في التعامل مع كميات كبيرة من ثاني أكسيد الكربون، مؤسساً جسراً نحو مشاريع التخزين الخالص عندما ينحسر الطلب على الاستخلاص المعزز مع الوقت. تساعد رؤية الإيرادات من البراميل الإضافية المستثمرين على تبرير رأس المال الأولي المرتفع المطلوب لمحطات الاحتجاز وآبار الحقن، مما يسهل الانتقال نحو خدمات عزل مستقلة.

توسيع مخططات تسعير الكربون وأنظمة تداول الانبعاثات

تمتد أسواق الكربون الآن إلى ما وراء نظام الحد الأقصى والمتاجرة لتشمل تعديلات الحدود والرسوم القطاعية، مغيرة الحساب الاقتصادي للمصنعين الذين يصدرون إلى المناطق المنظمة[1]المفوضية الأوروبية، "آلية تعديل حدود الكربون: أسئلة وأجوبة"، europa.eu. تطبق آلية تعديل حدود الكربون في الاتحاد الأوروبي سعراً وهمياً على السلع المستوردة كثيفة الانبعاثات، مجبرة المنتجين الأجانب على الاستثمار في احتجاز وتخزين الكربون أو المخاطرة بفقدان حصتهم في السوق. مددت كاليفورنيا نظام الحد الأقصى والمتاجرة حتى عام 2030 وشددت تخصيصات البدلات، مما جعل احتجاز وتخزين الكربون أداة لتجنب تكلفة الامتثال بدلاً من إضافة للمسؤولية الاجتماعية للشركات. تنضج أسواق الكربون الطوعية، ورغم استمرار الأسئلة حول الإضافية، إلا أنها ما زالت تنشئ طرقاً ثانوية لتحقيق الدخل من أطنان التخزين المتحققة. كل من هذه الروافع السياسية ترفع الحد الأدنى لسعر التخفيف، مقلصة الفجوة الاقتصادية بين تكاليف الاحتجاز وحوافز السوق.

تشريعات صافي الصفر الوطنية الأكثر صرامة

تتسلسل أهداف صافي الصفر الملزمة قانونياً لعام 2050 إلى معايير على مستوى القطاعات تجبر الجهات الكبيرة المصدرة للانبعاثات على إظهار مسارات إزالة الكربون ذات مصداقية، واحتجاز وتخزين الكربون مذكور صراحة في معظم الاستراتيجيات. تربط استراتيجية إزالة الكربون الصناعية في المملكة المتحدة موافقات التصاريح للمصانع الجديدة بتقديم خطط تنفيذ احتجاز وتخزين الكربون. يشير مشروع قانون ألمانيا لرفع الوقف على التخزين البري إلى انعطاف سياسي يضع الحتميات المناخية قبل الاهتمامات العامة التاريخية. يخفض الوضوح حول المسؤولية والمراقبة والوصاية طويلة المدى علاوات المخاطر التي تثني المؤسسات المالية، محولة الطموح السياسي إلى نماذج أعمال قابلة للتمويل. يحول التوافق بين التشريعات الوطنية والالتزامات المناخية متعددة الأطراف احتجاز وتخزين الكربون من تقنية اختيارية إلى ضرورة هيكلية، مدعماً التوسع السريع المتوقع بعد عام 2025.

توسيع مشاريع الوقود الاصطناعي منخفض الكربون

لا تستطيع الطيران والشحن تحقيق أهداف المناخ لعام 2050 من خلال الكهربة وحدها؛ لذا تتطلع إلى الكهرباء إلى السوائل والميثانول الإلكتروني التي تحتاج ثاني أكسيد الكربون المحتجز كمادة وسيطة. وقعت شركات الطيران اتفاقيات شراء للوقود المستدام للطيران، بينما يختبر مصممو محركات البحرية مثل فارتسيلا وحدات احتجاز الكربون على متن السفن التي تغذي إنتاج الوقود الإلكتروني المغلق الحلقة. تنشئ هذه التطورات قنوات إيرادات بديلة لمشغلي الاحتجاز، مما يسمح بتسعير أعلى من التخزين الدائم مع دعم الاستخدام الدائري للكربون. تكتسب مسارات الوقود الاصطناعي قدرة تنافسية في الولايات القضائية التي تعتمد تفويضات مثل مبادرة الاتحاد الأوروبي ReFuelEU، مرسخة الطلب طويل المدى على تدفقات ثاني أكسيد الكربون الحيوية والصناعية ودعم اقتصاديات المشاريع للمتحركين الأوائل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية والتشغيلية العالية لمحطات احتجاز وتخزين الكربون | -3.5% | عالمياً، خاصة في الاقتصادات النامية | المدى القصير (≤ 2 سنوات) |

| الجاذبية المتنامية للطاقة المتجددة الأرخص | -2.1% | عالمياً، مع أقوى تأثير في المناطق ذات الموارد المتجددة الممتازة | المدى المتوسط (2-4 سنوات) |

| المعارضة العامة لخطوط أنابيب ثاني أكسيد الكربون البرية | -1.8% | الريف في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية والتشغيلية العالية لمحطات احتجاز وتخزين الكربون

تتطلب المرافق على النطاق الصناعي بشكل روتيني 500-800 مليون دولار أمريكي من الاستثمار الأولي، مما يجعل التمويل بالأسهم صعباً حيث اليقين السياسي ضعيف. حتى أنظمة المذيبات المبتكرة مثل CycloneCC من Carbon Clean، التي تخفض تكلفة الاحتجاز إلى 30 دولاراً أمريكياً للطن، لم تثبت بعد وفورات الحجم بمعدلات تجارية. تزداد التكلفة التشغيلية أيضاً بسبب عقوبات الطاقة التي تقلل كفاءة المحطة الأساسية بنسبة 15-30%، مجبرة المشغلين إما على شراء كهرباء إضافية أو قبول إنتاج أقل. يبقى الوصول للتمويل المتنازل محدوداً في الاقتصادات النامية، مؤخراً الاعتماد رغم الحاجات الكبيرة لتقليل الانبعاثات. تطيل كثافة رأس المال بالتالي فترات الاسترداد وتضيق مجموعة المعتمدين الأوائل على الشركات الكبيرة أو المؤسسات المملوكة للدولة القادرة على امتصاص المخاطر.

الجاذبية المتنامية للطاقة المتجددة الأرخص

تقل عروض الطاقة الشمسية والرياح بشكل متكرر عن الطاقة الأحفورية الجديدة، ويمكن لمرافق الهيدروجين الأخضر المشتركة الموقع تقديم وسائط صفرية الكربون بدون أعباء الاحتجاز. بالنسبة لمنتجي الطاقة، يصبح إضافة احتجاز وتخزين الكربون لوحدة فحم موجودة أقل إقناعاً عندما تحقق الطاقة المتجددة مع التخزين تكاليف مستوية مشابهة أو أقل. مع توسيع بطاريات الشبكة مدة التفريغ، تكتسب الطاقة المتجددة القابلة للإرسال حصة السوق، مما يؤدي لتآكل القاعدة القابلة للعنونة للوحدات الأحفورية المجهزة بـ احتجاز وتخزين الكربون. تشدد الأطر السياسية التي تفضل تقليل الانبعاثات المحايد للموارد عن غير قصد منافسة التقنيات، مطالبة مؤيدي احتجاز وتخزين الكربون بإبراز التخفيف الفريد للانبعاثات المتعلقة بالعمليات التي لا تستطيع الطاقة المتجددة لمسها.

تحليل القطاعات

حسب التكنولوجيا: هيمنة ما قبل الاحتراق تواجه تعطيل الوقود الأوكسجيني

استحوذ احتجاز ما قبل الاحتراق على 82.19% من حصة سوق احتجاز وتخزين الكربون في عام 2024 لأنه يتماشى مع مُصلحات البخار-الميثان وغازات الكتلة الحيوية الشائعة بالفعل في المصافي والمجمعات الكيميائية. يستفيد القطاع من عقود من البيانات التشغيلية والتكلفة الإضافية المنخفضة عند التركيب خلال الإنشاءات الجديدة. لكن العملية تفرض عقوبة طاقة بنسبة 20-25%، وتجديد المذيب يبقى كثيف رأس المال. من المتوقع أن ينمو الاحتراق الأوكسجيني بمعدل نمو سنوي مركب قدره 18.51% حتى 2030، مدفوعاً بمشاريع مثل مصنع الأسمنت في بريفيك الذي يحتجز انبعاثات العمليات بدون فصل واسع لغازات العادم. بحرق الوقود في أكسجين نقي، يصبح تدفق العادم تقريباً ثاني أكسيد كربون نقي، مبسطاً الضغط النهائي. يقدم مقدمو التكنولوجيا وحدات وقود أوكسجيني نمطية مناسبة للتطديث، واقتصادات فصل الهواء المحسنة تعزز القدرة التنافسية ضد بدائل ما بعد الاحتراق. مع سعي الصناعات الثقيلة لتخفيضات عميقة مع أقل فقدان للكفاءة، من المتوقع أن تتوسع حصة السوق للوقود الأوكسجيني بسرعة، متحدية القيادة طويلة الأمد لما قبل الاحتراق في سوق احتجاز وتخزين الكربون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: القطاع الكيميائي يتسارع متجاوزاً القادة التقليديين

هيمنت مؤسسات النفط والغاز على 69.83% من حجم سوق احتجاز وتخزين الكربون في عام 2024، مستفيدة من أنظمة الاستخلاص المعزز بثاني أكسيد الكربون الناضجة وشبكات خطوط الأنابيب الواسعة. توفر وحدات الاحتجاز في محطات معالجة الغاز كميات فورية، والمعرفة الجيولوجية تسرع اختيار مواقع التخزين. لكن الصناعة الكيميائية ستنمو بمعدل نمو سنوي مركب قدره 25.76% حتى عام 2030 مع دمج منتجي الأمونيا والميثانول للهيدروجين الأزرق في التدفقات الموجودة لتلبية معايير كثافة الكربون. يثبت مصنع CF Industries في لويزيانا، الذي يحتجز 500,000 طن من ثاني أكسيد الكربون سنوياً، اقتصاديات تنافسية عندما تجتمع ائتمانات 45Q مع اتفاقيات الشراء المؤمنة. يبقى الحديد والصلب والأسمنت مستخدمين ضروريين لأن انبعاثات العمليات لا يمكن تجنبها من خلال تغيير الوقود وحده. تفتح أنظمة الاحتجاز النمطية بحجم 400 طن من ثاني أكسيد الكربون يومياً سوق المجموعات الصناعية متوسطة الحجم، موسعة قاعدة التركيب إلى ما وراء الشركات الكبرى ومُمكنة منتجي الكيماويات والزجاج والجير الأصغر من المشاركة في سوق احتجاز وتخزين الكربون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة سوق احتجاز وتخزين الكربون بنسبة 51.24% في عام 2024، مدعومة بائتمانات 45Q الضريبية السخية التي توفر 85 دولاراً أمريكياً للطن لاحتجاز الهواء المباشر و60 دولاراً للاحتجاز من مصدر نقطي. يركز ساحل الخليج الأمريكي المصدرين وممرات خطوط الأنابيب والطبقات المائية المالحة، مُمكناً مفاهيم المراكز مثل شبكة قناة هيوستن الشحنية المقترحة من إكسون موبيل بقيمة 100 مليار دولار أمريكي. تكمل كندا المنطقة بائتمان ضريبي استثماري بنسبة 60% لمعدات احتجاز الهواء المباشر و50% لأنظمة الاحتجاز الأخرى، محفزة مشاريع مشتركة مثل شراكة Strathcona Resources وCanada Growth Fund بقيمة 2 مليار دولار أمريكي. تضع المكسيك نفسها كشريك نقل عبر الحدود، مستكشفة حلول تخزين مشتركة في الحقول البحرية المنضبة.

من المتوقع أن تسجل أوروبا أسرع معدل نمو سنوي مركب بنسبة 26.64% بين 2025-2030، مدعومة بصندوق الابتكار، ونظام تداول الانبعاثات الأوروبي، ومشروع Longship الرائد في النرويج، الذي بدأ حقن ثاني أكسيد الكربون في Northern Lights في عام 2025. يرفع قانون احتجاز وتخزين الكربون المسودة في ألمانيا حظر التخزين البري ويفتح حوض شمال ألمانيا، بينما تقدم هولندا مركز Porthos وتدفع المملكة المتحدة مجموعات HyNet وTeesside. تنضج اتفاقيات النقل عبر الحدود، والبنية التحتية المشتركة تخفض تكاليف الوحدة للمصدرين الصناعيين الأصغر. يسرع الجمع بين تسعير الكربون والتعريفات الحدودية والمنح العامة المخصصة الاستثمار الخاص، مؤكداً أن أوروبا ستردم الفجوة مع أمريكا الشمالية المتحركة مبكراً.

تمثل آسيا والمحيط الهادئ أكبر جانب صاعد طويل المدى، مدفوعة بتعهد الصين بالحياد لعام 2060 وأول عرض توضيحي للأسمنت بالوقود الأوكسجيني في عام 2025، الذي أكد ملائمة التكنولوجيا للصناعات الإقليمية. تطور اليابان مسارات شحن مع أستراليا لثاني أكسيد الكربون المسيل، رابطة المناطق الصناعية الثقيلة بالتخزين البحري في حوض Bonaparte. تستهدف إندونيسيا 15 مشروع احتجاز وتخزين كربون بحلول عام 2030، مستفيدة من الطبقات المائية العميقة المالحة الوفيرة، بينما تخصص الصفقة الخضراء الجديدة لكوريا الجنوبية نفقات احتجاز وتخزين الكربون عبر الصلب والبتروكيماويات. تصارع المنطقة، لكن، مع لوائح مجزأة والوصول للتمويل الميسور، عوامل قد تؤخر الانطلاق الكامل حتى ما بعد عام 2030.

المشهد التنافسي

يتميز سوق احتجاز وتخزين الكربون بتركيز معتدل: المشغلون الخمسة الأوائل-إكسون موبيل، وSLB Capturi، وشل، وإكوينور، وتوتال إنرجيز-يسيطرون على أكثر بقليل من 45% من قدرة الاحتجاز المركبة، مما يعكس مجموعات رؤوس أموال عميقة ومحافظ مشاريع متكاملة عمودياً. تنشر شركات النفط الكبرى احتجاز وتخزين الكربون لحماية الأصول الأساسية مستقبلياً مع تحقيق دخل من الخبرة تحت السطحية. يتنافس المتخصصون التقنيون مثل Aker Carbon Capture وCarbon Clean وSvante على النمطية ومقاييس التكلفة لكل طن، غالباً شراكة مع شركات الهندسة-التوريد-البناء للوصول للمشاريع العالمية. يمثل تشكيل SLB Capturi، وهو مشروع مشترك عام 2025 بين SLB وAker Carbon Capture، التحول من البحث والتطوير إلى التسويق المبسط، جامعاً المذيبات الملكية مع قدرة تنفيذ المشاريع[2]SLB، "إعلان إطلاق المشروع المشترك SLB Capturi"، slb.com.

تتشكل الكثافة التنافسية أيضاً بفرص المساحة البيضاء في وحدات موحدة 400 طن يومياً، مُمكنة نشر التوصيل والتشغيل للمصدرين متوسطي الحجم. يدعي CycloneCC من Carbon Clean تقليل مساحة بنسبة 90% عن التصاميم التقليدية، مستهدفاً مصانع الأسمنت والزجاج والصلب التي تفتقر للمساحة للماصات الكبيرة. ينشئ متخصصو احتجاز الهواء المباشر مثل Climeworks وHeirloom سوقاً فرعياً موازياً لائتمانات الانبعاثات السلبية، متنوعين تدفقات الإيرادات بعيداً عن ميزانيات المصدرين. اللاعبون الذين يدمجون الاحتجاز والنقل والتخزين الدائم والاستخدام الاختياري لثاني أكسيد الكربون سيكتسبون قوة تسعيرية، بينما يجب على باعة المعدات المتخصصين إثبات الديمومة والأداء عبر الغازات الصناعية المتنوعة للحفاظ على الحصة.

قادة صناعة احتجاز وتخزين الكربون

-

شركة أوكسيدنتال بتروليوم

-

شركة إكسون موبيل

-

شركة شل

-

توتال إنرجيز

-

إكوينور

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: بدأت CF Industries عمليات احتجاز الكربون في مرفق الأمونيا في لويزيانا، لتصبح أول مشروع احتجاز وتخزين الكربون على النطاق التجاري في صناعة الأسمدة الأمريكية. يمكن للمرفق احتجاز 500,000 طن متري من ثاني أكسيد الكربون سنوياً. يوضح هذا التطور الجدوى الاقتصادية لتقنية احتجاز وتخزين الكربون في التصنيع الكيميائي ويقدم نموذجاً لتطبيق الصناعة الأوسع.

- مايو 2025: أكملت SLB Capturi أول عملية احتجاز ثاني أكسيد الكربون في مشروع Brevik CCS في النرويج، محتجزة 1,000 طن من ثاني أكسيد الكربون من مصنع الأسمنت لشركة Heidelberg Materials. هذا المرفق هو أول منشأة احتجاز الكربون على النطاق الصناعي في موقع إنتاج أسمنت في العالم. يثبت المشروع بقيمة 200 مليون يورو الجدوى التجارية لتقنية احتجاز وتخزين الكربون في التطبيقات الصناعية ذات الانبعاثات العالية.

نطاق تقرير سوق احتجاز وتخزين الكربون العالمي

احتجاز وتخزين الكربون هو تقنية يمكنها احتجاز ما يصل إلى 90% من انبعاثات ثاني أكسيد الكربون المنتجة من مصادر مختلفة تستخدم الوقود الأحفوري في توليد الكهرباء والعمليات الصناعية، منعاً لثاني أكسيد الكربون من دخول الغلاف الجوي. المرحلة الأولى في عملية احتجاز وتخزين الكربون هي احتجاز ثاني أكسيد الكربون المنبعث عند حرق الوقود الأحفوري أو نتيجة للعمليات الصناعية، مثل صنع الأسمنت والصلب أو في الصناعة الكيميائية.

ينقسم سوق احتجاز وتخزين الكربون حسب التكنولوجيا والصناعة المستخدمة النهائية والجغرافيا. حسب التكنولوجيا، ينقسم السوق إلى احتجاز ما قبل الاحتراق واحتجاز الاحتراق الأوكسجيني واحتجاز ما بعد الاحتراق. ينقسم السوق حسب الصناعات المستخدمة النهائية إلى النفط والغاز ومحطات توليد الطاقة من الفحم والكتلة الحيوية والحديد والصلب والكيميائية والأسمنت. يغطي التقرير أيضاً حجم السوق والتوقعات لـ 12 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تقديم تحجيم السوق والتوقعات بناءً على الإيرادات (بالدولار الأمريكي).

| احتجاز ما قبل الاحتراق |

| احتجاز ما بعد الاحتراق |

| احتجاز الاحتراق الأوكسجيني |

| النفط والغاز |

| محطة توليد الطاقة من الفحم والكتلة الحيوية |

| الحديد والصلب |

| الأسمنت |

| الكيميائية |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| النرويج | |

| هولندا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التكنولوجيا | احتجاز ما قبل الاحتراق | |

| احتجاز ما بعد الاحتراق | ||

| احتجاز الاحتراق الأوكسجيني | ||

| حسب الصناعة المستخدمة النهائية | النفط والغاز | |

| محطة توليد الطاقة من الفحم والكتلة الحيوية | ||

| الحديد والصلب | ||

| الأسمنت | ||

| الكيميائية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| النرويج | ||

| هولندا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق احتجاز وتخزين الكربون؟

يُقدر سوق احتجاز وتخزين الكربون بـ 2.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.37 مليار دولار أمريكي بحلول عام 2030.

أي تقنية تهيمن على سوق احتجاز وتخزين الكربون؟

يتصدر احتجاز ما قبل الاحتراق بحصة سوقية 82.19% في عام 2024، أساساً بسبب تكامله في عمليات الهيدروجين والتغويز.

أي قطاع استخدام نهائي ينمو بأسرع وتيرة في اعتماد احتجاز وتخزين الكربون؟

القطاع الكيميائي هو المستخدم النهائي الأسرع نمواً، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 25.76% بين 2025-2030.

لماذا من المتوقع أن تسجل أوروبا أعلى نمو إقليمي لاحتجاز وتخزين الكربون؟

تستفيد أوروبا من أدوات سياسية قوية مثل نظام تداول الانبعاثات الأوروبي وصندوق الابتكار ومن مشاريع بارزة مثل Northern Lights في النرويج، مما يدفع معدل نمو سنوي مركب إقليمي بنسبة 26.64%.

ما هي القيود الرئيسية التي تحد من اعتماد احتجاز وتخزين الكربون على نطاق أوسع؟

التكاليف الرأسمالية والتشغيلية العالية، والقدرة التنافسية المتزايدة من ناحية التكلفة للطاقة المتجددة، ومقاومة المجتمع لخطوط أنابيب ثاني أكسيد الكربون البرية هي الحواجز الأساسية.

آخر تحديث للصفحة في: