حجم وحصة سوق الصمامات الصناعية

استعراض السوق

| فترة الدراسة | 2024 - 2030 |

|---|---|

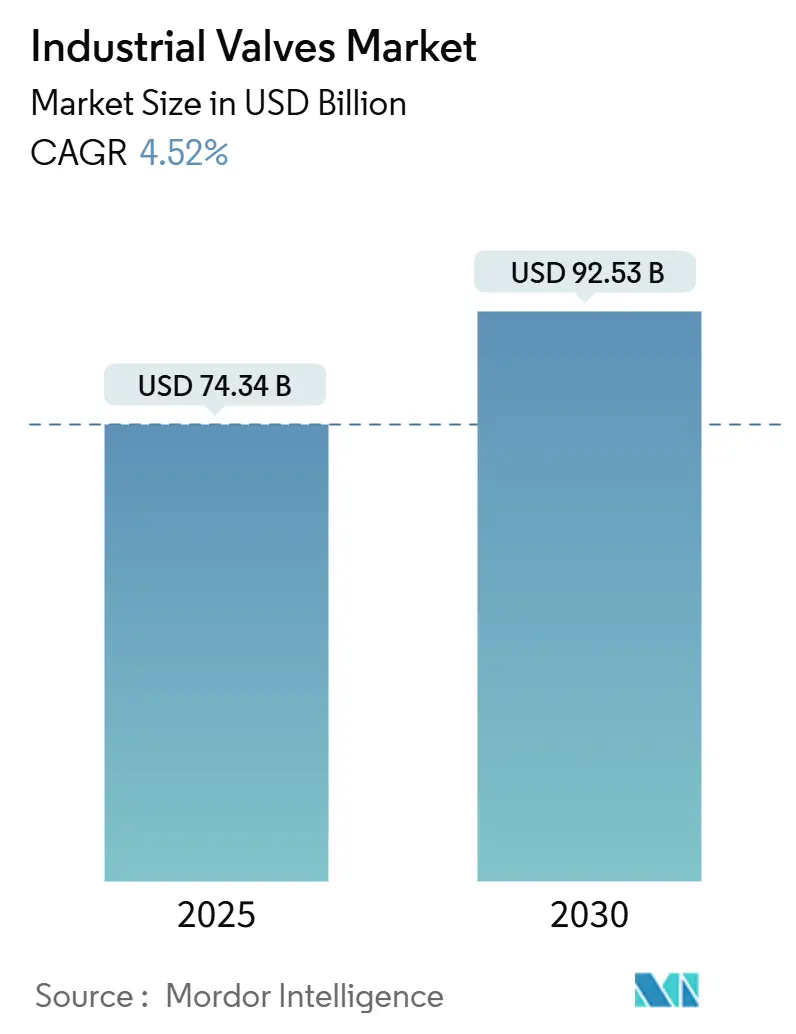

| حجم السوق (2025) | 74.34 مليار دولار أمريكي |

| حجم السوق (2030) | 92.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.52% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصمامات الصناعية من قبل مردور إنتليجنس

يُقدر حجم سوق الصمامات الصناعية بـ 74.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 92.53 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.52% خلال فترة التوقع (2025-2030). هذا التوسع المستقر مدعوم بالنمو المتزامن في البنية التحتية للهيدروجين والغاز الطبيعي المسال وتحلية المياه، إلى جانب التعافي الدوري في الإنفاق البحري على النفط والغاز. ترفع الاستثمارات المتزايدة في الصيانة التنبؤية واللوائح الأكثر صرامة للانبعاثات الهاربة من دورات الاستبدال، بينما تجبر اختناقات سلسلة التوريد لسبائك النيكل على استبدال المواد. تتزايد شدة المنافسة لأن الموردين من الطبقة الأولى يتسابقون للحصول على شهادات للصمامات لخدمة الهيدروجين ولدمج التشخيص الرقمي، وهذه الديناميكيات معاً تحافظ على مرونة سوق الصمامات الصناعية خلال انتقال الطاقة.

النتائج الرئيسية للتقرير

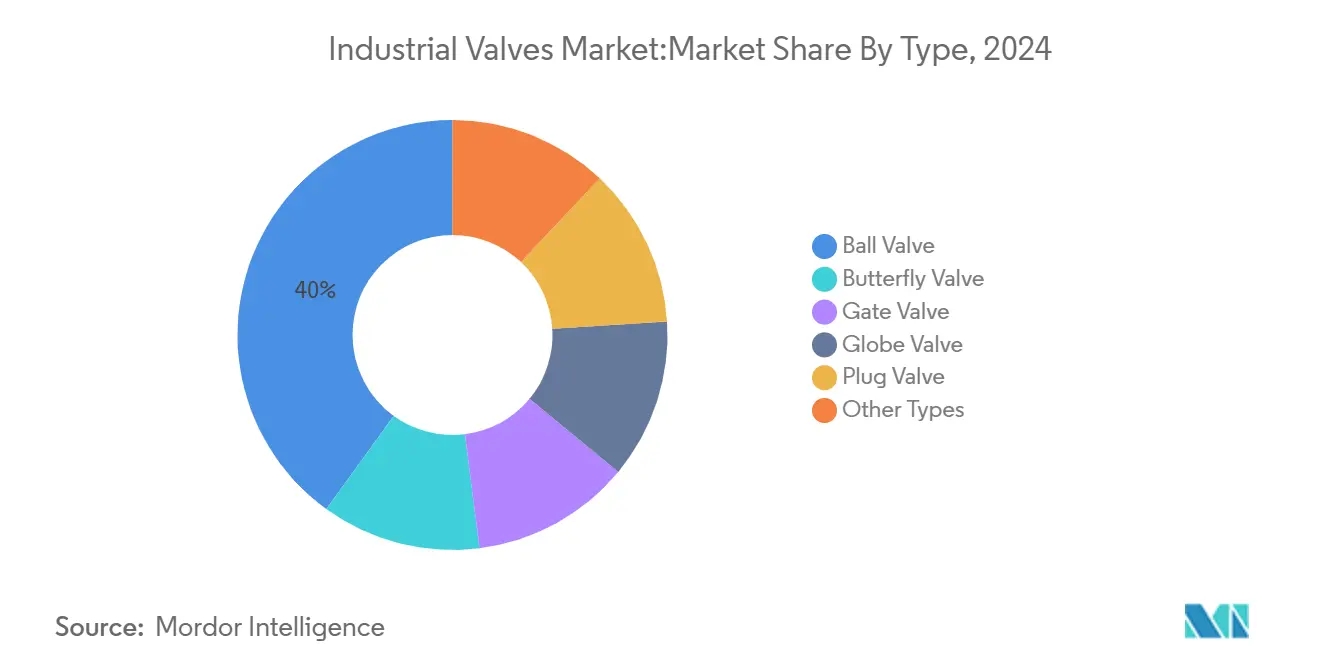

- حسب نوع الصمام، تصدرت صمامات الكرة بحصة إيرادات 40% في 2024؛ من المتوقع أن تتوسع صمامات الفحص بمعدل نمو سنوي مركب 7.11% حتى 2030.

- حسب فئة المنتج، استحوذت صمامات الربع دورة على 54% من حصة سوق الصمامات الصناعية في 2024، بينما من المتوقع أن تنمو صمامات متعددة الدورات بمعدل نمو سنوي مركب 5.8% حتى 2030.

- حسب وظيفة الصمام، هيمنت صمامات العزل على 60% من حجم سوق الصمامات الصناعية في 2024؛ صمامات الفحص والأمان تتقدم بمعدل نمو سنوي مركب 7.2% حتى 2030.

- حسب مادة الجسم، احتل الفولاذ 45% من إيرادات 2024، بينما تتقدم الأجسام القائمة على السبائك بمعدل نمو سنوي مركب 7.5% حتى 2030.

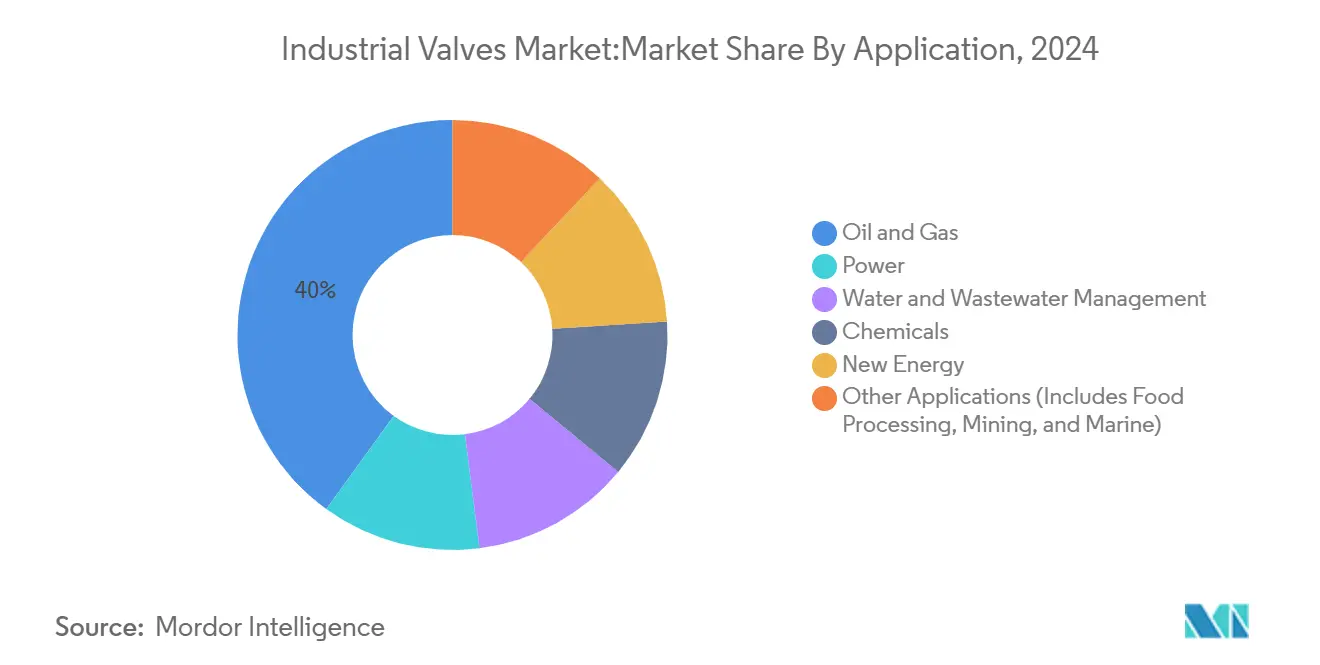

- حسب التطبيق، استحوذ النفط والغاز على 40% من إيرادات 2024؛ قطاع الطاقة الجديدة هو الأسرع نمواً بمعدل نمو سنوي مركب 9.38% حتى 2030.

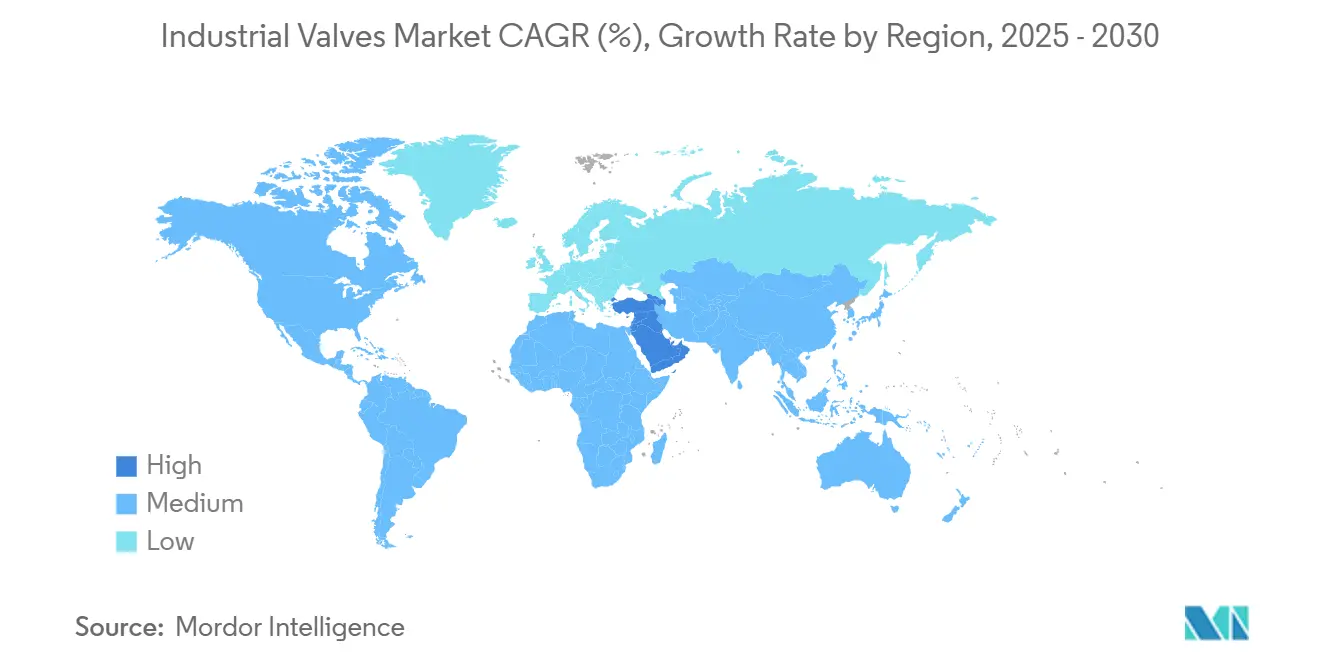

- حسب الجغرافيا، مثلت آسيا والمحيط الهادئ 40% من الطلب في 2024، ومن المقرر أن تحقق منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب 6.51% حتى 2030.

اتجاهات ورؤى سوق الصمامات الصناعية العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مشاريع الهيدروجين واحتجاز الكربون | +1.2% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| إنشاءات محطات الغاز الطبيعي المسال | +1.0% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| استثمارات محطات تحلية المياه | +0.7% | الشرق الأوسط، شمال أفريقيا | المدى المتوسط (2-4 سنوات) |

| اعتماد الصيانة التنبؤية | +0.5% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| تعافي نفقات الطاقة البحرية والطاقة الرأسمالية | +0.6% | عالمي، مع التركيز على البرازيل وخليج المكسيك | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

مشاريع الهيدروجين واحتجاز الكربون

توسع وديان الهيدروجين ومراكز احتجاز الكربون عبر أوروبا وأمريكا الشمالية يترجم إلى متطلبات عاجلة لصمامات الضغط العالي والنقاء العالي التي تتحمل هشاشة الهيدروجين وتآكل ثاني أكسيد الكربون. تستضيف القارة بالفعل 512 منشأة هيدروجين عاملة بسعة إنتاجية تبلغ 11.23 مليون طن، ويستمر مطورو المشاريع في تفضيل تصاميم الربع دورة المعتمدة لخدمة توازن المحطة للمحلل الكهربائي[1]Panagiotou Afroditi, "The European Hydrogen Market Landscape," Clean Hydrogen Joint Undertaking, observatory.clean-hydrogen.europa.eu . يستجيب موردو الصمامات بعروض مصممة خصيصاً مثل سلسلة HV-7000 من إيمرسون، التي تقدم تخفيض ضغط على مرحلتين حتى 700 بار لتزويد المركبات بالوقود. الدفع لضمان جاهزية الهيدروجين يرفع تكاليف التأهيل لكنه يخلق في الوقت نفسه نوافذ تسعير متميزة، مضيفاً حجماً معتبراً لسوق الصمامات الصناعية. حدود الانبعاثات الهاربة الصارمة للهيدروجين تعزز الطلب على صمامات الكرة المعدنية المقاعد التي تتميز بأختام الساق منخفضة النفاذية. مع تخصيص الأطر السياسية الممولة عامة 90 مليار يورو للهيدروجين حتى 2030، فإن خطوط أنابيب المشاريع كبيرة بما يكفي لدعم نمو الطلبات بأرقام مزدوجة مستدامة لحزم الصمامات المتخصصة

إنشاءات محطات الغاز الطبيعي المسال

من المتوقع أن يزيد استهلاك الغاز الطبيعي المسال العالمي بحلول عام 2040، مدفوعاً بالمستخدمين الصناعيين في الصين ومراكز الطلب الجديدة عبر جنوب وجنوب شرق آسيا. تقود الصين وحدها إضافات السعة العالمية لإعادة التغويز، بينما الولايات المتحدة في طريقها لرفع صادرات الغاز الطبيعي المسال 18% في 2025، من زيادة 2% في 2024. كل قطار تسييل جديد أو رصيف إعادة تغويز يتطلب آلاف الصمامات الكروية والسدادة والبوابة المبردة. رغم تضخم تكاليف العمالة حتى 20% على ساحل الخليج الأمريكي، تبقى عقود التوريد قوية، مما يجعل البنية التحتية للغاز الطبيعي المسال محفزاً قريب المدى لسوق الصمامات الصناعية. تهيمن مبيعات المعدات الأصلية، لكن مشاريع الإرجاع الهادفة إلى إزالة اختناقات المحطات الموجودة تضيف إيرادات تجديد مربحة للمحركات والمحددات الذكية.

استثمارات محطات تحلية المياه

تشغل دول مجلس التعاون الخليجي 67 مليون متر مكعب/يوم من تحلية مياه البحر وتخطط للوصول إلى 80 مليون متر مكعب/يوم بحلول 2050، مما يمثل أكثف مجموعة في العالم من أصول التناضح العكسي والتقطير متعدد التأثيرات. لأن المحلول الملحي شديد التآكل، تحدد المحطات صمامات الفولاذ المقاوم للصدأ المزدوجة أو التيتانيوم مع تشذيب فائق السبائك، مما يرفع متوسط أسعار البيع نسبة لخدمة المياه العذبة. مع قيام الإمارات العربية المتحدة والمملكة العربية السعودية بتحديث الشبكات إلى أغشية موفرة للطاقة، تتجاوز توقعات دورة الحياة لصمامات العزل والفحص 25 عاماً، مما يفضل العلامات التجارية المتميزة. هذه الملفات تعزز مسار سوق الصمامات الصناعية، مع توسع طلب الوحدة بالتزامن مع أنظمة خطوط الأنابيب والسحب والتخلص من التركيز التي تحيط بكل مجمع تحلية.

اعتماد الصيانة التنبؤية

المحطات الرقمية الأصلية، خاصة المرافق الكيميائية في أمريكا الشمالية، تدمج أجهزة الاستشعار الذكية وبوابات إنترنت الأشياء الصناعي في شبكات الصمامات القديمة للتنبؤ بأنماط الفشل. مستشعر MVQ من IFM، على سبيل المثال، يقلل إلى النصف عمالة التركيب ويوفر التحقق المستمر من الموضع لتقليل التوقف غير المخطط. بيانات الصحة المستمرة تدفع المشغلين لاستبدال صمامات العزل القديمة أسرع من جداول التشغيل حتى الفشل التقليدية، مما يضيف تدفق سوق ثانوي موثوق لسوق الصمامات الصناعية. التشخيص المدعوم بالبرمجيات يضخم المنافسة على قدرة التحليلات بدلاً من سعر السلع الأساسية، مما يشجع الموردين على ربط اشتراكات SaaS بالمحركات الجديدة للحصول على إيرادات لاصقة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص السبائك القائمة على النيكل | -0.8% | عالمي | المدى القصير (≤ 2 سنة) |

| تقلبات أسعار الحديد المطاوع | -0.4% | أوروبا، أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| لوائح الانبعاثات الهاربة | -0.3% | أمريكا الشمالية، أوروبا | المدى المتوسط (≈3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص السبائك القائمة على النيكل

ارتفع امتصاص قطاع البطاريات طلب النيكل بأكثر من 200% بين 2019 و2023، مما أدى إلى تشديد المعروض لسبائك درجة الصمامات. مع سيطرة تدفقات إندونيسيا إلى الصين على 93% من لب التغذية، تتجاوز مسبوكات السبائك العالية الآن 40 أسبوع زمن التسليم، مما يعرقل تسليم الصمامات المبردة وخدمة الحامض. يتحول المصنعون إلى بدائل مزدوجة منخفضة النيكل، لكن دورات التأهيل تبطئ التحول. السحب حاد لمشاريع الغاز الطبيعي المسال والهيدروجين التي تتطلب فولاذ 9% نيكل أو تشذيب إنكونيل، مما يقلم النمو قريب المدى في سوق الصمامات الصناعية.

تقلبات أسعار الحديد المطاوع

الفائض من الفولاذ المقاوم للصدأ وسعر النيكل يخلقان اقتصاديات مسبك غير متوقعة في أوروبا، بينما يقابل تخفيف تكلفة الطاقة بارتفاع أقساط الشحن والتأمين. يواجه مشترو المرافق بالتالي زيادات أسعار القائمة 4-6%، كما أعلنت شركة روماك إندستريز في مارس 2025. ضغط الميزانية يمكن أن يؤخر مشاريع المياه البلدية، مما يخفف طلبات الصمامات قصيرة الدورة. رغم أن العديد من اتفاقيات الإطار تمرر تكاليف المواد للمستخدمين النهائيين، فإن السلطات المقيدة نقدياً تؤجل التجديدات الأصغر، مما يبطئ التدوير في سوق الصمامات الصناعية حتى تستقر الأسعار.

تحليل القطاعات

حسب النوع: صمامات الكرة تحتفظ بالهيمنة بينما تتسارع صمامات الفحص

احتلت صمامات الكرة 40% من سوق الصمامات الصناعية في 2024، بسبب إغلاقها بدون تسرب، حركة الربع دورة السريعة، والتوافق مع خطوط الأنابيب القابلة للتنظيف. تركز الابتكارات الحديثة في المنتجات على تصاميم مقاعد البوليمر التي تتحمل نفاذية الهيدروجين، مما يمكّن من تخصصات متميزة داخل عائلة صمامات الكرة الأوسع. في الوقت نفسه، من المتوقع أن تنمو صمامات الفحص، الحاسمة لمنع التدفق العكسي، بمعدل نمو سنوي مركب 7.11%، مدعومة بارتفاع الاستثمارات في عزل مضخة مزرعة خزان الغاز الطبيعي المسال وشبكات المياه البلدية. تكتسب الأنماط الصامتة ثنائية الصفيحة حصة لأنها تقلل من مطرقة المياه، مما يحمي الأصول النهائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: صمامات الربع دورة تحافظ على القيادة وسط التحديثات الذكية

صمامات الربع دورة، التي تشمل تركيبات الكرة والفراشة والسدادة، استحوذت على 54% من إيرادات 2024. بصماتها المدمجة وعزم الدوران المنخفض وأوقات التشغيل القصيرة تستمر في دعم خيارات الشراء في مشعبات المصافي وحلقات توزيع المياه. تنمو صمامات متعددة الدورات بشكل أسرع (معدل نمو سنوي مركب 5.8%) حيث يكون الخنق الدقيق بالغ الأهمية، لكن تفويضات الأتمتة المتزايدة لا تزال تفضل تصاميم الربع دورة لأن منصات التركيب ISO-5211 تسهل تكامل المحرك. العروض الجديدة مثل سلسلة AVENTICS XV من إيمرسون تضاعف تدفق الهواء للأجيال السابقة، مما يقلل وقت الدورة في الشبكات الهوائية.

حسب وظيفة الصمام: صمامات العزل تحافظ على الأنظمة الحاسمة

مثلت صمامات العزل 60% من إيرادات 2024، بفضل ضرورتها لتقسيم الأنابيب أثناء الصيانة أو الطوارئ. في المجالات عالية الخطورة، يطالب المشغلون بتقنيات العمى الخطي بدون تسرب التي تضمن العزل المزدوج الإيجابي والنزف. تشكل صمامات الفحص والأمان معاً الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 7.2%، حيث تتطلب ناقلات الغاز الطبيعي المسال ومقطورات الهيدروجين حماية مفرطة ضد الضغط الزائد. شهادة معايير السلامة الوظيفية SIL-3 أصبحت الآن شرطاً مسبقاً للعديد من العطاءات، مما يشدد حواجز الموافقة ويرفع متوسط أسعار البيع عبر سوق الصمامات الصناعية.

حسب مادة الجسم: الفولاذ يهيمن لكن السبائك تكتسب زخماً

أجسام الفولاذ، التي تجمع درجات الكربون والمقاوم للصدأ، استحوذت على 45% من دوران 2024 بسبب نقطة التوازن بين التكلفة والأداء في أغلفة درجة الحرارة والضغط الرئيسية. لكن المواد القائمة على السبائك تتوسع بمعدل نمو سنوي مركب 7.5%، مدفوعة بوسائط عدوانية مثل الغاز الحمضي والمحلول الملحي وكبريتيد الهيدروجين في صناعات الطاقة والمعالجة. تقلبات أسعار النيكل تسرع الاستبدال، مع حلول السوبر دوبلكس أو البرونز النيكل-الألومنيوم محل فولاذ 9%-نيكل التقليدي في بعض المجالات المبردة.

ابتكار المواد يستهدف أيضاً حدود الانبعاثات الهاربة: السبائك منخفضة الكربون تسهل تحمل الآلات الدقيقة التي تقلل احتكاك الساق وتآكل التعبئة. مع ترجمة البحث والتطوير المعدني إلى معايير صمامات جديدة، يستفيد سوق الصمامات الصناعية من دورة تحديث مستقرة تكافئ الموردين القادرين على التحقق من السبائك البديلة بسرعة. قيود المسابك الإقليمية لا تزال تشكل اختناقات، لكن برامج التأهيل المعولمة تقصر الوقت للوصول للسوق.

حسب التطبيق: النفط والغاز يقود بينما الطاقة الجديدة تتصاعد

حققت تطبيقات النفط والغاز 40% من إيرادات سوق الصمامات الصناعية في 2024، مدعومة بتحسن اقتصاديات المشاريع البحرية في البرازيل وخليج المكسيك. مع ذلك، من المتوقع أن يصعد قطاع الطاقة الجديدة، الشامل للهيدروجين واحتجاز الكربون وحلقات نقل الحرارة المتجددة، بمعدل نمو سنوي مركب 9.38% بسبب إزالة الكربون المدعومة بالسياسات. كل منزلقة محلل كهربائي تدمج عشرات الصمامات الدقيقة، وضواغط احتجاز الكربون تتطلب صمامات بوابة منخفضة درجة الحرارة ومحكمة الإغلاق.

المشغلون يقومون أيضاً بتجديد خطوط أنابيب الغاز الموجودة بأكمام جاهزة للهيدروجين، مما يحفز طلباً إضافياً للأختام الخالية من الإلاستومر. مع نضج خرائط الطريق المحايدة كربونياً، يمكن لحجم سوق الصمامات الصناعية لتطبيقات الطاقة الجديدة أن يسد الفجوة مع خدمة الهيدروكربون القديمة.

التحليل الجغرافي

تقود آسيا والمحيط الهادئ سوق الصمامات الصناعية بـ 40% من إنفاق 2024. زخم المنطقة ينبع من مجمعات البتروكيماويات في الصين، وإنشاءات معالجة المياه الموزعة في الهند، وصعود محطات استقبال الغاز الطبيعي المسال. من المتوقع أن تشغل الصين الجزء الأكبر من مشاريع إعادة التغويز العالمية قبل 2030، مما يزيد المتطلبات في الموقع لصمامات العزل والإغلاق الطارئ المبردة.

توسعات صادرات الغاز الطبيعي المسال الأمريكية المخططة بنسبة 18% في 2025 تشير إلى موجة تركيب قريبة المدى لحزم تخفيف الضغط ومكافحة الارتفاع والتفجير[2]U.S. DOE, "Public GPLNG Request for Extension," energy.gov . التحديثات الرقمية تكتسب وتيرة في ممرات الكيماويات بساحل الخليج، حيث التحليلات التنبؤية تقصر دورات التفكيك. حوافز احتجاز الكربون في كندا تحفز أيضاً الطلب على صمامات السبائك المقاومة للتآكل في شبكات نقل ثاني أكسيد الكربون.

سوق أوروبا يعكس التزامات الهيدروجين المتسارعة والامتثال البيئي واستبدال البنية التحتية القديمة. الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً بمعدل نمو سنوي مركب 6.51%. تشكل المملكة العربية السعودية والإمارات العربية المتحدة معاً 65% من إنتاجية تحلية مجلس التعاون الخليجي، وتوسعهما إلى 80 مليون متر مكعب/يوم بحلول 2050 يؤكد على خطوط أنابيب شراء صمامات كبيرة

المشهد التنافسي

سوق الصمامات الصناعية مجزأ للغاية. يؤكد منافسو الطبقة الأولى على التمييز الرقمي. تستمر إيمرسون في دمج تحليلات الحافة في مجموعات AVENTICS وASCO، مقدمة تشخيصات متكاملة تقلل متوسط وقت الإصلاح. تبقى منافسة الأسعار شرسة في صمامات الفراشة المصبوبة من الحديد الأساسية، حيث يستفيد مصنعو المعدات الأصلية الآسيويون من تكاليف العمالة المنخفضة.

قادة صناعة الصمامات الصناعية

-

شركة إيمرسون إلكتريك

-

شركة فلوسيرف

-

شركة كيتز

-

ميتسو

-

SLB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: وقعت IMI عقد صمام مكافحة الارتفاع يغطي محطات ضاغط بحر الشمال، مما يعزز بصمتها في الطاقة البحرية،

- أكتوبر 2024: أتمت شركة فلوسيرف الاستحواذ على MOGAS Industries بقيمة 305 مليون دولار أمريكي، مما يعزز عروض الخدمة الشديدة.

- يوليو 2024: قدمت إيمرسون عائلة الصمامات الهوائية AVENTICS XV، مقدمة تدفق أعلى في تنسيقات مدمجة لأتمتة المصانع.

نطاق تقرير سوق الصمامات الصناعية العالمي

الصمامات الصناعية هي أجهزة ميكانيكية تفتح أو تغلق أو تعرقل جزئياً الممرات لتنظيم تدفق السائل أو الغاز داخل النظام.

سوق الصمامات الصناعية مقسم حسب النوع والمنتج والتطبيق والجغرافيا. حسب النوع، ينقسم السوق إلى الصمام الفراشي وصمام الكرة والصمام الكروي وصمام البوابة والصمام السدادة وأنواع أخرى (صمام الإبرة، إلخ). حسب المنتج، ينقسم السوق إلى صمام الربع دورة وصمام متعدد الدورات. حسب التطبيق، ينقسم السوق إلى الطاقة وإدارة المياه ومياه الصرف الصحي والكيماويات والنفط والغاز وتطبيقات أخرى، بما في ذلك معالجة الأغذية والتعدين والبحرية. يغطي التقرير أيضاً حجم السوق والتوقعات للسوق في 27 دولة عبر المناطق الرئيسية.

لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| صمام الكرة |

| الصمام الفراشي |

| صمام البوابة |

| الصمام الكروي |

| الصمام السدادة |

| أنواع أخرى |

| صمام الربع دورة |

| صمام متعدد الدورات |

| منتجات أخرى |

| صمامات العزل |

| صمامات التنظيم |

| صمامات الفحص والأمان |

| الفولاذ (الكربوني والمقاوم للصدأ) |

| القائم على السبائك (الدوبلكس، الإنكونيل، إلخ) |

| الحديد المصبوب/المطاوع |

| سبائك النيكل المبردة |

| أخرى |

| النفط والغاز |

| الطاقة |

| إدارة المياه ومياه الصرف الصحي |

| الكيماويات |

| الطاقة الجديدة |

| تطبيقات أخرى (تشمل معالجة الأغذية، التعدين، والبحرية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| فيتنام | |

| ماليزيا | |

| تايلاند | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| دول الشمال | |

| تركيا | |

| روسيا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| مصر | |

| نيجيريا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | صمام الكرة | |

| الصمام الفراشي | ||

| صمام البوابة | ||

| الصمام الكروي | ||

| الصمام السدادة | ||

| أنواع أخرى | ||

| حسب المنتج | صمام الربع دورة | |

| صمام متعدد الدورات | ||

| منتجات أخرى | ||

| حسب وظيفة الصمام | صمامات العزل | |

| صمامات التنظيم | ||

| صمامات الفحص والأمان | ||

| حسب مادة الجسم | الفولاذ (الكربوني والمقاوم للصدأ) | |

| القائم على السبائك (الدوبلكس، الإنكونيل، إلخ) | ||

| الحديد المصبوب/المطاوع | ||

| سبائك النيكل المبردة | ||

| أخرى | ||

| حسب التطبيق | النفط والغاز | |

| الطاقة | ||

| إدارة المياه ومياه الصرف الصحي | ||

| الكيماويات | ||

| الطاقة الجديدة | ||

| تطبيقات أخرى (تشمل معالجة الأغذية، التعدين، والبحرية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| فيتنام | ||

| ماليزيا | ||

| تايلاند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| دول الشمال | ||

| تركيا | ||

| روسيا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| مصر | ||

| نيجيريا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الصمامات الصناعية؟

يقف حجم سوق الصمامات الصناعية عند 74.34 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 92.53 مليار دولار أمريكي بحلول 2030.

أي نوع من الصمامات يحتل أكبر حصة في سوق الصمامات الصناعية؟

تقود صمامات الكرة بحصة 40% في 2024، مما يعكس الاستخدام الواسع في خطوط الأنابيب وعزل المعالجة.

لماذا تعتبر مشاريع الهيدروجين مهمة لموردي الصمامات؟

مشاريع إنتاج الهيدروجين واحتجاز الكربون تتطلب صمامات ضغط عالي ونفاذية منخفضة، مما يضيف حوالي 1.2% لمعدل النمو السنوي المركب الإجمالي للسوق حتى 2030.

أي منطقة تنمو بأسرع وتيرة للصمامات الصناعية؟

من المتوقع أن تحقق منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب 6.51% حتى 2030، مدفوعة باستثمارات تحلية المياه والبتروكيماويات.

كيف تؤثر قضايا سلسلة التوريد على تصنيع الصمامات؟

نقص سبائك النيكل يمدد أوقات تسليم المسبوكات إلى ما بعد 40 أسبوع، مما يجبر المصنعين على اعتماد سبائك بديلة وإعادة تصميم المنتجات.

آخر تحديث للصفحة في: