حجم وحصة سوق المركبات التجارية بخلايا الوقود

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

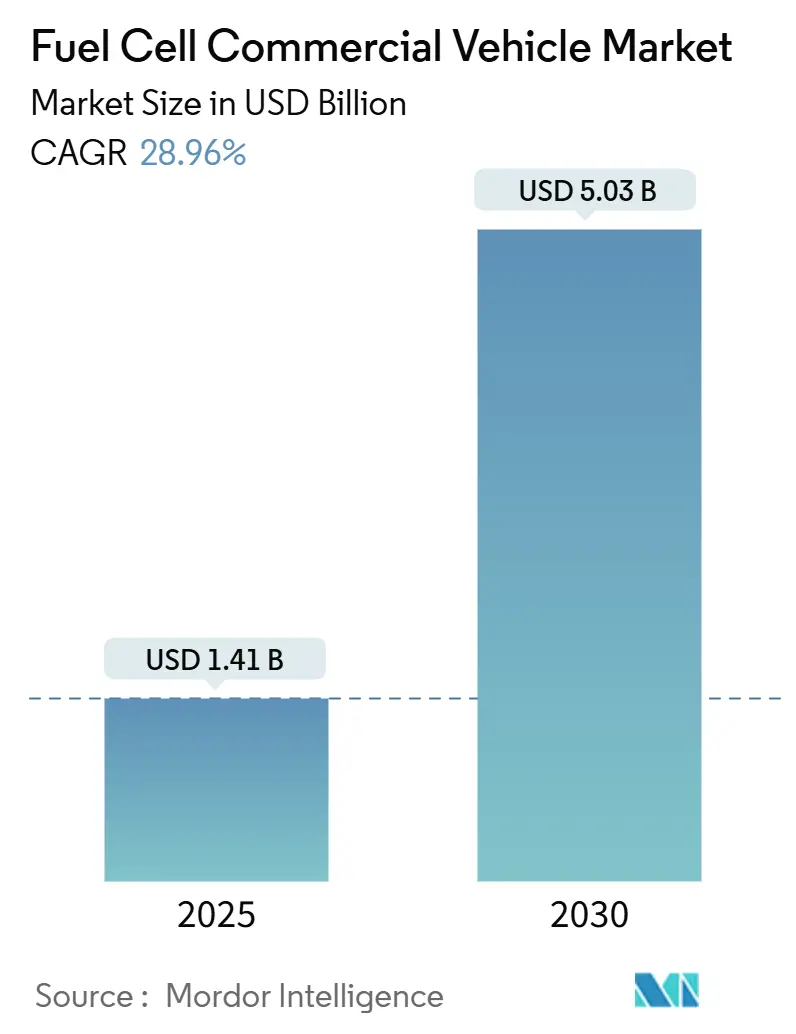

| حجم السوق (2025) | 1.41 مليار دولار أمريكي |

| حجم السوق (2030) | 5.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 28.96% CAGR |

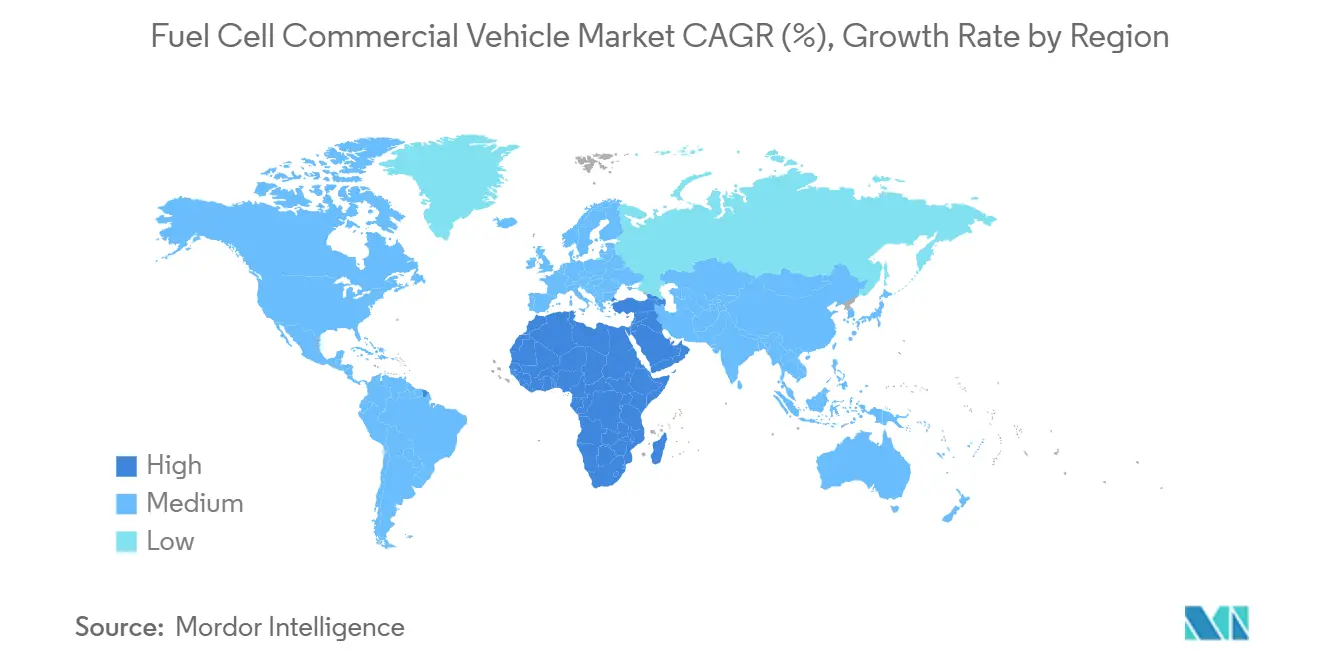

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المركبات التجارية بخلايا الوقود من مردور إنتليجنس

يقدر سوق المركبات التجارية بخلايا الوقود الهيدروجينية بـ 1.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.03 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 28.96%. البيئة التنظيمية الصارمة، والانخفاض السريع في تكاليف الهيدروجين المعتمد على الطاقة المتجددة، وتوسع التزامات الشركات بصافي انبعاثات صفرية للشحن تدفع أحجام المبيعات نحو الارتفاع سنوياً. المكاسب التكنولوجية، ولا سيما هدف تكلفة نظام خلايا الوقود البالغ 80 دولاراً أمريكياً/كيلووات بحلول عام 2025، تساعد الأساطيل الكبيرة على عبور عتبات إجمالي تكلفة الملكية على الطرق التي تزيد عن 400 كم. الممرات الهيدروجينية الإقليمية المثبتة حول روتردام ولوس أنجلوس تزيل قلق البنية التحتية في المرحلة المبكرة بينما تحدد سلطات الموانئ أهدافاً ثابتة للشحن صفري الانبعاثات. هذه القوى تشجع الشركات المصنعة للمعدات الأصلية على توسيع نطاق الإنتاج، وخفض التكاليف لكل وحدة، وإطلاق نماذج تجارية للخدمات اللوجستية طويلة المدى، وليس فقط الحافلات الحضرية.

النقاط الرئيسية للتقرير

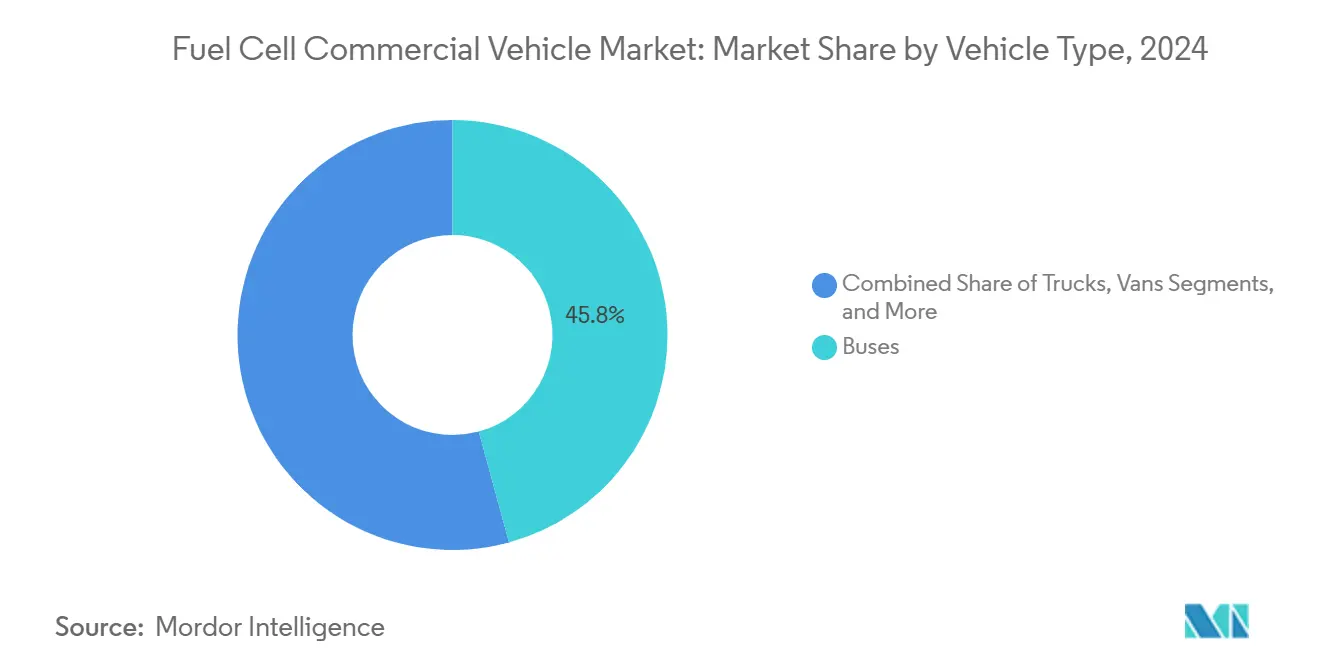

- حسب نوع المركبة، قادت الحافلات السوق بنسبة 45.76% من حصة سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024، بينما من المتوقع أن تنمو الشاحنات بمعدل نمو سنوي مركب قدره 31.10% حتى عام 2030.

- حسب نوع خلية الوقود، هيمنت PEMFC بحصة 81.25% في عام 2024؛ من المتوقع أن تتوسع SOFC بمعدل نمو سنوي مركب قدره 31.25% حتى عام 2030.

- حسب نطاق الطاقة، استحوذت الفئة 100-200 كيلووات على 52.56% من حجم سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024، بينما من المقرر أن ترتفع الأنظمة فوق 200 كيلووات بمعدل نمو سنوي مركب قدره 29.30% حتى عام 2030.

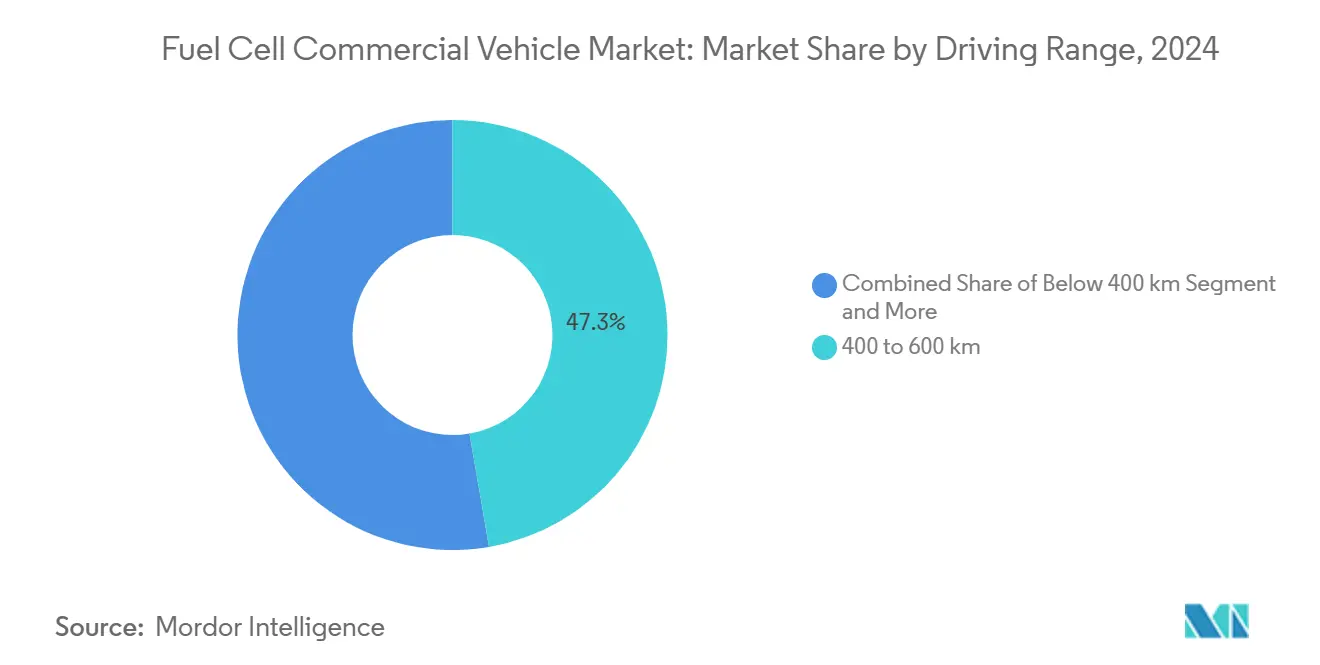

- حسب نطاق القيادة، استحوذت فئة 400-600 كم على 47.29% من حصة السوق في عام 2024، بينما من المتوقع أن ترتفع المركبات التي تتجاوز 600 كم بمعدل نمو سنوي مركب قدره 30.15% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت أساطيل النقل العام بحصة 48.25% من حجم سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024؛ الشحن واللوجستيات طويلة المدى تتقدم بمعدل نمو سنوي مركب قدره 31.45% حتى عام 2030.

- حسب المنطقة، قادت منطقة آسيا والمحيط الهادئ بحصة 41.62% في عام 2024، بينما من المتوقع أن تكون منطقة الشرق الأوسط وأفريقيا المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 29.05% حتى عام 2030.

اتجاهات ورؤى سوق المركبات التجارية بخلايا الوقود العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح الانبعاثات الصارمة للشاحنات والحافلات | +7.8% | أوروبا؛ انتشار إلى أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تفويضات صفر الانبعاثات لأساطيل الحافلات الحضرية | +5.2% | أمريكا الشمالية (كاليفورنيا والنظراء) | المدى القصير (≤ سنتان) |

| انخفاض تكاليف إنتاج الهيدروجين في الصين | +4.5% | آسيا والمحيط الهادئ بقيادة الصين | المدى المتوسط (2-4 سنوات) |

| تكافؤ إجمالي تكلفة الملكية للشاحنات طويلة المدى فوق 400 كم في البلدان الاسكندنافية | +4.2% | أوروبا (التجمع الاسكندنافي) | المدى المتوسط (2-4 سنوات) |

| تحالفات الشحن الصفرية للشركات | +3.9% | عالمية، مركزة في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ممرات الهيدروجين المتمركزة حول الموانئ | +3.4% | مدن الموانئ الرئيسية في أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

لوائح الانبعاثات الصارمة للمركبات التجارية

تتطلب حزمة "Fit-for-55" للاتحاد الأوروبي خفض الانبعاثات بنسبة 90% من المركبات الثقيلة بحلول عام 2040، مع أهداف مؤقتة بنسبة 45% بحلول عام 2030 و65% بحلول عام 2035[1]المفوضية الأوروبية، "تقليل انبعاثات ثاني أكسيد الكربون من المركبات الثقيلة"، climate.ec.europa.eu. للحد من الانبعاثات من قطاع النقل، تشمل معايير ثاني أكسيد الكربون المنقحة الآن طيفاً أوسع من المركبات الثقيلة (HDVs). تشمل اللوائح المحدثة الآن الحافلات، والحافلات السياحية، والمقطورات، والشاحنات المهنية، والتي تمثل مجتمعة أكثر من 90% من مبيعات المركبات الثقيلة. تسرّع الشركات المصنعة للمعدات الأصلية برامج خلايا الوقود لتلبية المعايير الأكثر صرامة، خاصة للعمليات طويلة المدى حيث تبقى كتلة البطارية ووقت الشحن تحديات.

تفويضات صفر الانبعاثات لأساطيل الحافلات الحضرية في أمريكا الشمالية

تجبر لائحة النقل النظيف المبتكر في كاليفورنيا مشغلي النقل على التحول إلى أساطيل صفرية الانبعاثات بنسبة 100% بحلول عام 2040. يجب أن تكون المشتريات بالفعل بنسبة 25% صفرية الانبعاثات، لتصل إلى 50% بحلول عام 2026. المنح الفيدرالية البالغة 1.5 مليار دولار أمريكي في عام 2024 مولت حوالي 600 حافلة إضافية، ونمت نشر حافلات كهربائية بخلايا الوقود بالحجم الكامل بنسبة 55% سنوياً. تفضل الوكالات منصات خلايا الوقود للكتل فوق 250 كم، والتي تتطلب حزم بطاريات مزدوجة إذا تم تنفيذها بمركبات كهربائية بالبطارية الخالصة، مما يضر بسعة الجلوس. تفيد الوكالات أيضاً أن التزود بالوقود غير المتأثر بدرجة الحرارة المحيطة يبسط تخطيط الخدمة في المناخات الشمالية الباردة.

تحالفات الشحن الصفرية للشركات تسرّع التزامات الشراء من الشركات المصنعة للمعدات الأصلية

سجل أسطول NorCAL ZERO من هيونداي المكون من 30 شاحنة XCIENT ما يقرب من 450,000 ميل منذ سبتمبر 2023[2]شركة هيونداي موتور، "هيونداي موتور تكشف النقاب عن شاحنة XCIENT الثقيلة الجديدة بخلايا الوقود في معرض ACT Expo 2025"، hyundai.com. التجارب المماثلة للأساطيل من فورد وHTWO Logistics تؤمن طلبات مركبات متعددة السنوات، مما يخلق حوافز للحجم تقصر فترات الاسترداد للشركات المصنعة للمعدات الأصلية وموردي الهيدروجين. مع ربط المزيد من الشاحنين أهداف انبعاثات النطاق 3 بجداول مبادرة الأهداف المستندة إلى العلم، تتلقى الشركات المصنعة للمعدات الأصلية رؤية حجم أوضح، مما يمكّن من دورات إنتاج مكدس عالية السعة ويقلل من هوامش الربح لكل مركبة. بدأت وكالات التصنيف الائتماني في رؤية طلبات الشاحنات المدعومة بالتحالف كتدفقات إيرادات بدرجة استثمارية، مما يقلل من تكلفة رأس المال لمنصات تأجير الشاحنات الهيدروجينية الناشئة.

ممرات الهيدروجين المتمركزة حول الموانئ تحفز التبني المبكر

روتردام ولوس أنجلوس تجمعان إمداد الهيدروجين النظيف ومحطات التزود بالوقود وتجارب الشاحنات الثقيلة في ممرات متكاملة. كاليفورنيا وحدها تخطط لـ 100 محطة لخدمة 1.5 مليون مركبة صفرية الانبعاثات بحلول عام 2025. من المقرر أن يتشكل مركز الهيدروجين النظيف في كاليفورنيا بدعم كبير قدره 1.2 مليار دولار أمريكي من تحالف أنظمة الطاقة الهيدروجينية النظيفة المتجددة (ARCHES)، مستهدفاً معلماً إنتاجياً قدره 45,000 طن يومياً بحلول عام 2045[3]لجنة الطاقة في كاليفورنيا، "خطة البنية التحتية للمركبات صفرية الانبعاثات 2024"، energy.ca.gov. المبادرات المتمركزة حول الموانئ ترسي الأساس للتبني الأوسع للمركبات بخلايا الوقود الهيدروجينية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للبنية التحتية لمحطات التزود بالوقود الهيدروجيني | -5.20% | عالمية، حادة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المنافسة من الشاحنات الكهربائية بالبطارية في المسافات القصيرة | -4.80% | المناطق ذات شبكات الشحن الناضجة | المدى القصير (≤ سنتان) |

| الطرح البطيء لإمداد الهيدروجين الأخضر في الأسواق الناشئة | -4.70% | آسيا (باستثناء الصين)، أفريقيا، أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| مخاوف متانة خلايا الوقود في دورات الخدمة الثقيلة | -3.90% | عالمية، المناخات الأقسى الأكثر تضرراً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف متانة خلايا الوقود في دورات الخدمة الثقيلة

رغم التطورات التكنولوجية الحديثة، لا تزال أنظمة خلايا الوقود للتطبيقات الثقيلة تواجه مخاوف كبيرة في المتانة. تتطلب الشاحنات الثقيلة أنظمة قادرة على العمل لمدة 25,000 ساعة تشغيل على الأقل. يستهدف اتحاد شاحنات خلايا الوقود مليون ميل 30,000 ساعة بحلول عام 2030. إنجاز جامعة كاليفورنيا في لوس أنجلوس لعام 2025 بأكثر من 200,000 ساعة في اختبارات المختبر يعالج قلق العمر الافتراضي لكنه لا يزال يتحرك نحو التحقق التجاري على نطاق واسع. هذه التكنولوجيات لم تُسوّق بعد على نطاق واسع ولم تُدمج في مركبات الإنتاج.

المنافسة من الشاحنات الكهربائية بالبطارية في المسافات القصيرة

الشاحنات الكهربائية بالبطارية تتفوق بالفعل على الديزل في إجمالي التكلفة في الصين وهي في المسار الصحيح للتكافؤ في الاتحاد الأوروبي والولايات المتحدة بحلول عام 2030.[4]وكالة الطاقة الدولية، "نظرة عامة على المركبات الكهربائية العالمية 2025 - الملخص التنفيذي"، iea.org عمليات طرح أجهزة الشحن السريع وفترات الراحة الإلزامية للسائقين تفضل حلول الشحن في المستودعات تحت 200 كم، مما يحد من الحجم القابل للوصول قريب الأمد للهيدروجين على الطرق المحلية. في المقابل، الشاحنات بخلايا الوقود الهيدروجينية أقل فعالية من ناحية التكلفة من الشاحنات الكهربائية بالبطارية، مما يشير إلى مشهد تنافسي في كهربة المركبات التجارية.

تحليل القطاعات

حسب نوع المركبة: الحافلات تقود التبني بينما الشاحنات تسرّع

احتفظت الحافلات بـ 45.76% من حصة سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024 حيث استفادت وكالات النقل من خطوط التمويل المخصصة لاستبدال أساطيل الديزل المتقادمة. استحوذت سولاريس على 65% من تسجيلات الحافلات بخلايا الوقود الأوروبية، مما يعكس تخصص الشركات المصنعة للمعدات الأصلية في العمليات القائمة على المستودعات. الطلبات مثل 40 حافلة كهربائية بخلايا الوقود من هيئة النقل في مقاطعة أورانج تؤكد على جذب القطاع. الزخم يستفيد من الطرق القابلة للتنبؤ والتزود بالوقود العائد للمستودع، وهي سمات تناسب أنظمة الغاز المضغوط 350 بار وتبسط العمليات اليومية لفرق الصيانة. أطر المشتريات التي تجمع المركبات مع عقود التزود بالوقود تحسن من يقين الميزانية للمشترين في القطاع العام.

من المتوقع أن تتفوق الشاحنات على الحافلات بمعدل نمو سنوي مركب قدره 31.10% من 2025 إلى 2030، مما يحرك سوق المركبات التجارية بخلايا الوقود الهيدروجينية نحو الخدمات اللوجستية للشحن. نيكولا TRE FCEV بمدى 500 ميل ومنصة XCIENT من الفئة 8 من هيونداي متموضعة للخدمات اللوجستية من مركز إلى مركز، مستغلة التزود بالوقود لمدة 20 دقيقة ومساحة حمولة أعلى مقارنة بالمركبات الكهربائية بالبطارية. تحالفات الشحن للشركات توفر ضمانات الشراء التي تساعد البنوك على تمويل محطات التزود بالوقود الجديدة. مع استقرار إمداد الهيدروجين الأخضر، يُتوقع تكافؤ إجمالي التكلفة على خطوط 400-600 كم لفتح عمليات الطرح على المستوى الوطني عبر ممرات الشحن في البلدان الاسكندنافية ووسط أوروبا.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع خلية الوقود: هيمنة PEMFC تتحدى بابتكار SOFC

هيمنت تقنية PEMFC على 81.25% من سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024، محل تقدير لبدء التشغيل السريع والتحمل لتغييرات الحمولة المتكررة. استمرار انخفاض حمولة البلاتين لكل مكدس، مما يغلق فجوات التكلفة بينما يلبي دورات خدمة حافلات المدينة. التجارب الميدانية في كاليفورنيا تظهر حافلات PEMFC تتجاوز 20,000 ساعة مع تدهور أقل من 10%، مما يعزز ثقة المشغل في خدمة المناوبات المتعددة.

من المتوقع أن تنمو خلية الوقود الأكسيد الصلب (SOFC) بمعدل نمو سنوي مركب قدره 31.25% حتى عام 2030. الكفاءة الكهربائية تصل إلى 60%، مقترنة بالتحمل للهيدروجين منخفض النقاء، تدعم سيناريوهات التكامل طويل المدى والطاقة المساعدة. تقدم علوم المواد قلل درجات حرارة التشغيل إلى 700 درجة مئوية، مما يسمح بالتسخين الأسرع ومكونات الإدارة الحرارية الأصغر. الاعتماد المنخفض على معادن مجموعة البلاتين يعد بتكاليف مكدس أقل على نطاق واسع، مما يمهد الطريق للتبني الموسع بمجرد وصول المتانة إلى 30,000 ساعة.

حسب نطاق الطاقة: قطاع 100-200 كيلووات يحسن الأداء والتكلفة

الأنظمة المقدرة 100-200 كيلووات استحوذت على 52.56% من حجم سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024، تخدم الشاحنات متوسطة الخدمة وحافلات المدينة حيث سقوف الوزن والتكلفة ضيقة. تفضل الشركات المصنعة للمعدات الأصلية هذا النطاق لخلطات الطرق تحت 300 كم، حيث تبقى متطلبات الطاقة معتدلة وتصغير الحزمة يحقق توفيرات في خزانات التخزين والإلكترونيات الطاقية.

من المتوقع أن ترتفع نطاقات الطاقة فوق 200 كيلووات بنسبة 29.30% سنوياً حتى عام 2030 بسبب تزايد الطلب على شاحنات الفئة 8. برنامج اختبار هيكل سوبر ديوتي من فورد يستهدف نطاق 300 ميل بينما يستوعب حمولة 10,000 رطل. المكادس الأصغر عالية الطاقة تتزاوج مع خزانات 700 بار، محافظة على حمولات الشحن حتى مع مضاعفة احتياطي طاقة المركبة للرحلات عبر البلاد.

حسب نطاق القيادة: نطاق 400-600 كم يستحوذ على النقطة الحلوة الحالية للسوق

نافذة القيادة 400-600 كم حصلت على حصة 47.29% من سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024، موازنة الحمولة مع حجم الخزان. مواصفات XCIENT من هيونداي البالغة 724 كم تقع داخل هذه النافذة وأثبتت موثوقيتها في طرق كاليفورنيا المختلطة الانحدارات. مشغلو النقل الذين يشغلون حافلات بين المدن يفيدون أيضاً بدورات خدمة فعالة دون تخزين مفرط على متن الطائرة.

المركبات التي تقدم أكثر من 600 كم في المسار لمعدل نمو سنوي مركب قدره 30.15% حتى عام 2030. التطورات في مركبات 700 بار والهيدروجين السائل منخفض الحرارة تقلل وزن الخزان بنسبة 15%، مما يمكّن من توسعات النطاق المحايدة للحمولة. متغير TRE الهيدروجين السائل من نيكولا يحتوي على 70 كجم من الوقود ويوفر حوالي 805 كم، مما يجعل واجب المناوبتين قابلاً للتطبيق دون إعادة تعبئة مؤقتة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: أساطيل النقل العام تقود بينما الخدمات اللوجستية للشحن تسرّع

بسبب التمويل الفيدرالي والولائي المباشر، استحوذت أساطيل النقل العام على 48.25% من سوق المركبات التجارية بخلايا الوقود الهيدروجينية في عام 2024. تخصيص إدارة النقل الفيدرالية لعام 2024 البالغ 1.5 مليار دولار أمريكي غطى شراء ما يقرب من 600 حافلة، منها حصة كبيرة كانت حافلات كهربائية بخلايا الوقود. الخطط النموذجية من وكالات مثل سانتا كلارا VTA تخصص خلايا الوقود للطرق بين الضواحي الأطول، مما يسمح للحافلات الكهربائية بالتعامل مع الحلقات الأقصر.

الشحن واللوجستيات طويلة المدى مقررة للنمو بنسبة 31.45% سنوياً حتى 2030 حيث يبحث الشاحنون عن النطاق والتزود السريع بالوقود والأداء المستقر في الطقس البارد. تجربة HTWO Logistics من هيونداي في جورجيا تجدول 21 شاحنة لحركات المصنع الداخلية، معرضة التكامل العمودي المبكر من إنتاج الهيدروجين إلى نشر المركبات. مع دخول مراكز الهيدروجين الأخضر على الخط، من المتوقع أن توسع الشركات الناقلة الاستخدام من خدمات نقل الموانئ إلى خطوط الجذع الوطنية.

التحليل الجغرافي

قادت منطقة آسيا والمحيط الهادئ سوق المركبات التجارية بخلايا الوقود الهيدروجينية بحصة 41.62% في عام 2024، مدعومة بقدرة الصين على الهيدروجين الأخضر البالغة 125,000 طن سنوياً والتصنيع واسع النطاق للمكونات. المزايا التكلفية في إنتاج المحلل الكهربائي وحصص الشراء المحلي بنت سلسلة قيمة محلية تشمل المكادس والإلكترونيات الطاقية والخزانات. اليابان وكوريا الجنوبية تعزز ميزة المنطقة ببرامج البحث والتطوير طويلة الأمد وخطوط الإنتاج المبكرة للشركات المصنعة للمعدات الأصلية.

أوروبا تتبع عن كثب، مدفوعة بتخفيضات ثاني أكسيد الكربون الملزمة التي تتطلب انبعاثات أقل بنسبة 45% للمركبات الثقيلة بحلول عام 2030 و90% بحلول عام 2040. تغطية التزود بالوقود وصلت إلى 187 محطة بحلول مايو 2024، وارتفعت تسجيلات حافلات خلايا الوقود بنسبة 82% خلال نفس الفترة. المشاريع عبر الحدود، مثل تعاون H2Accelerate، تهدف إلى ربط اسكندنافيا بشمال إيطاليا بـ 150 محطة بحلول عام 2030.

أمريكا الشمالية تستفيد من مزيج من الحوافز الفيدرالية والولائية. مركز ARCHES في كاليفورنيا، المدعوم بـ 1.2 مليار دولار أمريكي، يستهدف 45,000 طن/يوم من الهيدروجين بحلول عام 2045. وزارة الطاقة الأمريكية تريد 30% من مبيعات المركبات متوسطة وثقيلة الخدمة الجديدة أن تكون صفرية الانبعاثات بحلول عام 2030، مما يدفع أساطيل تجريبية للشركات المصنعة للمعدات الأصلية للشاحنات عبر شمال غرب المحيط الهادئ وساحل الخليج والبحيرات الكبرى.

من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 29.05% حتى عام 2030، تبني على موارد الطاقة الشمسية والرياح الوفيرة بالإضافة إلى شبكات أنابيب الغاز الحالية. المملكة العربية السعودية والإمارات العربية المتحدة تبنيان ممرات شاحنات تجريبية تربط الموانئ بمراكز التوزيع الداخلية، تهدف إلى إزالة الكربون من قطاع الشحن الذي يمثل ربع الانبعاثات الإقليمية.

المشهد التنافسي

تركز السوق معتدل حيث تتسابق الشركات المصنعة للمعدات الأصلية العالمية لتأمين سلاسل التوريد بينما يساهم متخصصو دمج خلايا الوقود بخبرة المكادس. تقود هيونداي وتويوتا وSAIC النشر المبكر، مدعومة باستراتيجيات هيدروجين متكاملة عمودياً تشمل أصول الإنتاج والتزود بالوقود. شاحنات XCIENT من هيونداي في مشروع NorCAL ZERO وحدها سجلت ما يقرب من 450,000 ميل منذ عام 2023، مما يظهر الموثوقية الميدانية.

الشركات الأوروبية الراسخة تلحق بالركب. المشروع المشترك cellcentric بين فولفو ودايملر يجمع ميزانيات البحث والتطوير لتسليم أنظمة خلايا الوقود من سلسلة 300 بحلول منتصف العقد. نموذج GenH2 من مرسيدس-بنز عبر جبال الألب السويسرية بحمولة 40 طن في عام 2024، مشيراً إلى الاستعداد للإنتاج المتسلسل. الشراكات مع Ballard وCummins توفر مكادس مثبتة بينما تسمح للشركات المصنعة للمعدات الأصلية بالتركيز على دمج المركبات.

التكتيكات التنافسية الآن تؤكد على خرائط طريق خفض التكلفة وتحالفات البنية التحتية. المحركون الأوائل يوقعون اتفاقيات شراء متعددة السنوات مع شركات الطاقة الكبرى، يضمنون شراء الهيدروجين بينما يضمنون أحجام المحطات. المنظمون يسرّعون التحول بتشديد سقوف ثاني أكسيد الكربون، مما يضغط على المتأخرين لاقتناء تراخيص تكنولوجية أو المخاطرة بعقوبات الامتثال. التكامل العمودي-من مصانع المحلل الكهربائي إلى صيانة الشاحنات-يظهر كمميز يمكن أن يحلق سنتات لكل كيلوغرام من تكاليف الهيدروجين المسلم ويؤمن إيرادات صيانة مدى الحياة.

قادة صناعة المركبات التجارية بخلايا الوقود

شركة هيونداي موتور

شركة تويوتا موتور

شركة بالارد باور سيستمز

مجموعة فولفو

شركة نيكولا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: كشفت هيونداي النقاب عن شاحنة XCIENT من الفئة 8 الجديدة بخلايا الوقود (180 كيلووات، نطاق 450 ميل) وأكدت خطط إطلاق محطة HTWO Energy Savannah في أواخر عام 2025.

- مارس 2025: فازت New Flyer بطلب قياسي لـ 108 حافلة بخلايا الوقود من SamTrans، أكبر عقد حافلات هيدروجين منفرد في أمريكا الشمالية

- يناير 2025: حصلت ARCHES على 1.2 مليار دولار أمريكي لبناء مركز الهيدروجين الرائد في كاليفورنيا، تهدف إلى إنتاج 45,000 طن/يوم بحلول عام 2045.

- فبراير 2025: تقدمت نيكولا بطلب حماية الفصل 11، مستدعية 95 شاحنة TRE FCEV ومسلطة الضوء على عوائق التمويل للداخلين الجدد.

نطاق تقرير سوق المركبات التجارية بخلايا الوقود العالمي

المركبات التجارية بخلايا الوقود، بما في ذلك الشاحنات والحافلات والشاحنات الصغيرة، مدعومة بخلايا الوقود، والتي غالباً ما تقترن ببطارية صغيرة أو مكثف فائق. هذه خلايا الوقود تولد الكهرباء بجمع الأكسجين من الهواء مع الهيدروجين المضغوط.

سوق المركبات التجارية بخلايا الوقود مقسم حسب نوع المركبة ونطاق الطاقة والجغرافيا. حسب نوع المركبة، السوق مقسم إلى حافلات وشاحنات وشاحنات صغيرة وأنواع مركبات أخرى (شاحنات البيك آب، إلخ). حسب نطاق الطاقة، السوق مقسم إلى أقل من 100 كيلووات، 100 كيلووات - 200 كيلووات، وفوق 200 كيلووات. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم. التقرير يوفر حجم السوق والتوقعات للمركبات التجارية بخلايا الوقود بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحافلات |

| الشاحنات |

| الشاحنات الصغيرة |

| أنواع المركبات الأخرى (شاحنات البيك آب، إلخ) |

| خلية الوقود الغشائية لتبادل البروتون (PEMFC) |

| خلية الوقود حمض الفوسفوريك (PAFC) |

| خلية الوقود الأكسيد الصلب (SOFC) |

| أخرى |

| أقل من 100 كيلووات |

| 100 كيلووات - 200 كيلووات |

| فوق 200 كيلووات |

| أقل من 400 كم |

| 400 كم - 600 كم |

| فوق 600 كم |

| أساطيل النقل العام |

| الشحن واللوجستيات طويلة المدى |

| التسليم للميل الأخير |

| الخدمات البلدية والمرافق |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| المملكة العربية السعودية | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | الحافلات | |

| الشاحنات | ||

| الشاحنات الصغيرة | ||

| أنواع المركبات الأخرى (شاحنات البيك آب، إلخ) | ||

| حسب نوع خلية الوقود | خلية الوقود الغشائية لتبادل البروتون (PEMFC) | |

| خلية الوقود حمض الفوسفوريك (PAFC) | ||

| خلية الوقود الأكسيد الصلب (SOFC) | ||

| أخرى | ||

| حسب نطاق الطاقة | أقل من 100 كيلووات | |

| 100 كيلووات - 200 كيلووات | ||

| فوق 200 كيلووات | ||

| حسب نطاق القيادة | أقل من 400 كم | |

| 400 كم - 600 كم | ||

| فوق 600 كم | ||

| حسب المستخدم النهائي | أساطيل النقل العام | |

| الشحن واللوجستيات طويلة المدى | ||

| التسليم للميل الأخير | ||

| الخدمات البلدية والمرافق | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عنها التقرير

ما هو الحجم المتوقع لسوق المركبات التجارية بخلايا الوقود الهيدروجينية بحلول عام 2030؟

من المتوقع أن يصل سوق المركبات التجارية بخلايا الوقود الهيدروجينية إلى 5.03 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 28.96% خلال 2025-2030.

أين يُتوقع أسرع نمو إقليمي؟

من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 29.05% حيث تستفيد ممرات الهيدروجين الجديدة من موارد الطاقة المتجددة منخفضة التكلفة والبنية التحتية للغاز الحالية.

ما هو أكبر سوق في سوق المركبات التجارية بخلايا الوقود؟

قادت منطقة آسيا والمحيط الهادئ بحصة 41.62% من سوق المركبات التجارية بخلايا الوقود في عام 2024

كيف تقارن الشاحنات الهيدروجينية مع الشاحنات الكهربائية بالبطارية على الطرق القصيرة؟

للمسافات أقل من 200 كم، الشاحنات الكهربائية بالبطارية غالباً ما تظهر إجمالي تكلفة أقل، مما يجعل الهيدروجين أقل تنافسية في قطاعات التسليم المحلية.

آخر تحديث للصفحة في: