حجم وحصة سوق الفواكه والخضروات في جنوب أفريقيا

تحليل سوق الفواكه والخضروات في جنوب أفريقيا بواسطة Mordor Intelligence

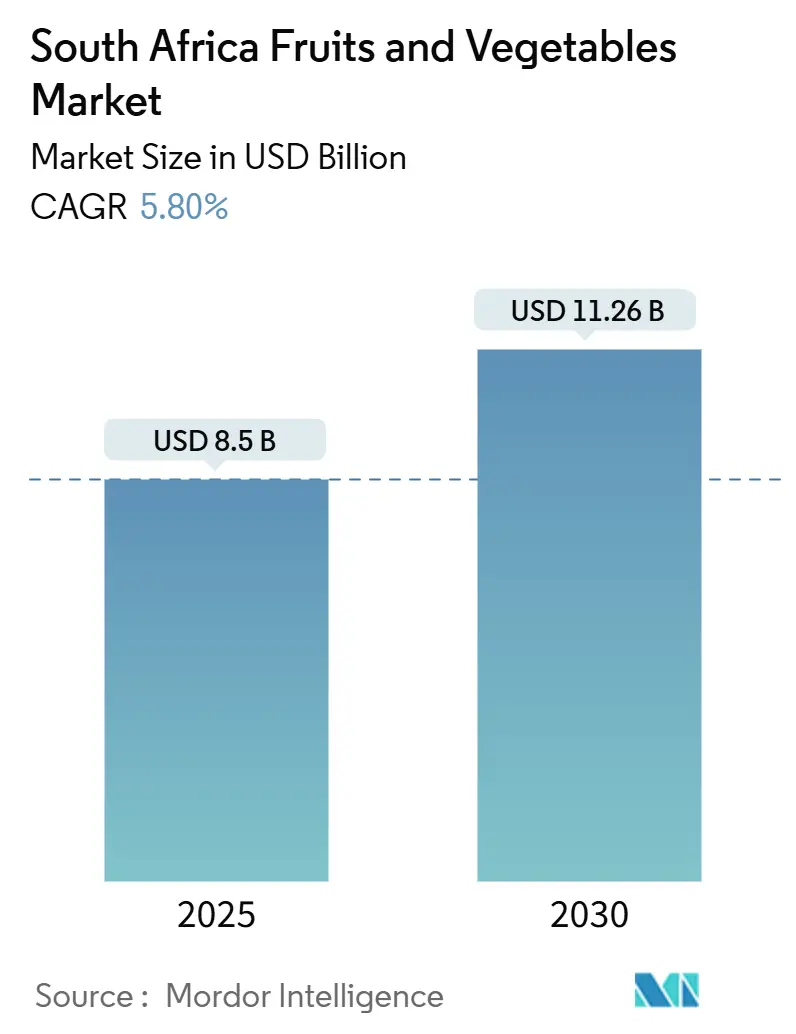

يقدر حجم سوق الفواكه والخضروات في جنوب أفريقيا بنحو 8.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.26 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب (CAGR) قدره 5.80% خلال الفترة المتوقعة. يرتكز الزخم على الخطة الرئيسية للزراعة والمعالجة الزراعية، التي صرفت 3.1 مليار راند جنوب أفريقي (ZAR) (172 مليون دولار أمريكي) في شكل تمويل مختلط، وصادرات زراعية قياسية، وطرح أنظمة إنتاج ذكية مناخيًا تحمي الغلة وسط اتجاهات الاحترار. تساعد ترقيات سلسلة التبريد المدعومة من الحكومة، والري الدقيق، والبحث والتطوير (Research and Development) للأصناف المزروعة المزارعين على التخفيف من نقص المياه وفتح أسعار تصدير متميزة، خاصة للحمضيات والأفوكادو والتوت. في الوقت نفسه، تغذي أولويات العافية لدى المستهلكين الطلب على المنتجات الغنية بالمغذيات، مما يدفع إلى محور استراتيجي نحو فئات الفاكهة عالية القيمة. تحتفظ ويسترن كيب (Western Cape) بالريادة من خلال الاستفادة من مناخاتها المتوسطية الصغرى وموانئ المياه العميقة، ومع ذلك تكتسب ليمبوبو (Limpopo) أرضية سريعة حيث يلاحق المنتجون مخاطر مناخية أقل ويوسعون المساحات شبه الاستوائية.

أهم النقاط المستخلصة من التقرير

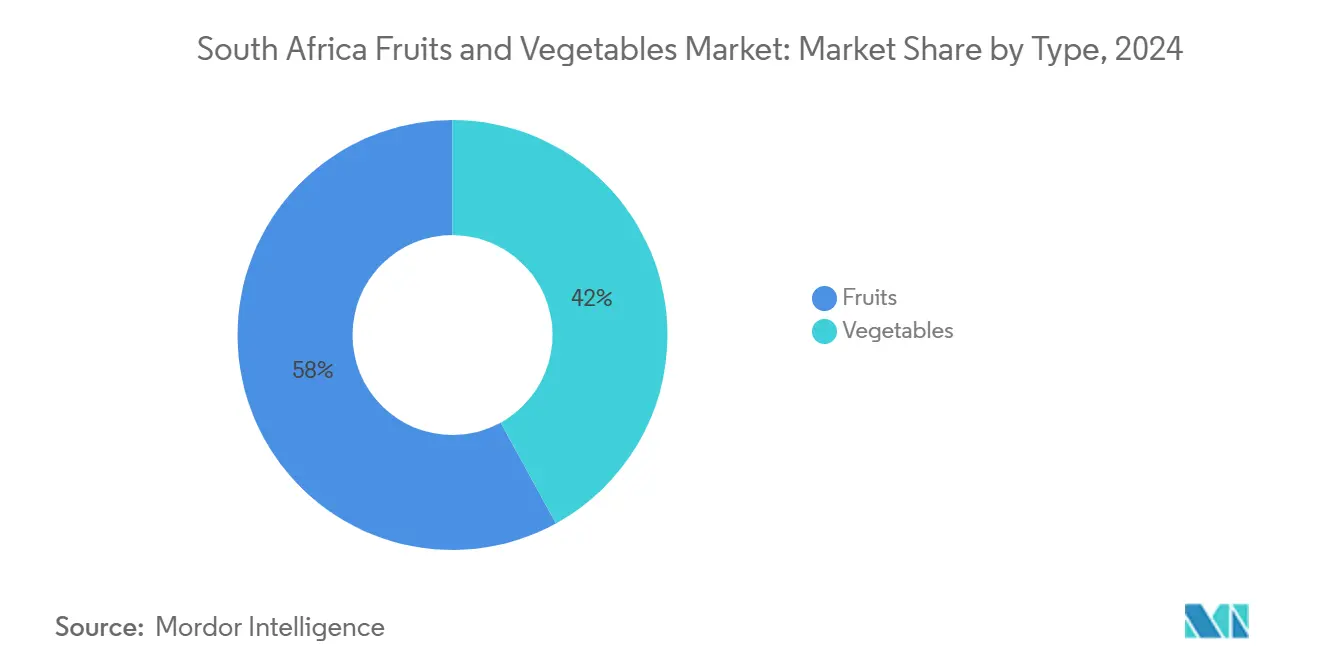

- حسب نوع المنتج، قادت الفواكه بحصة إيرادات بلغت 58% من سوق الفواكه والخضروات في جنوب أفريقيا في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب (CAGR) قدره 5.9% حتى عام 2030، وتتبعها الخضروات بنمو 4%.

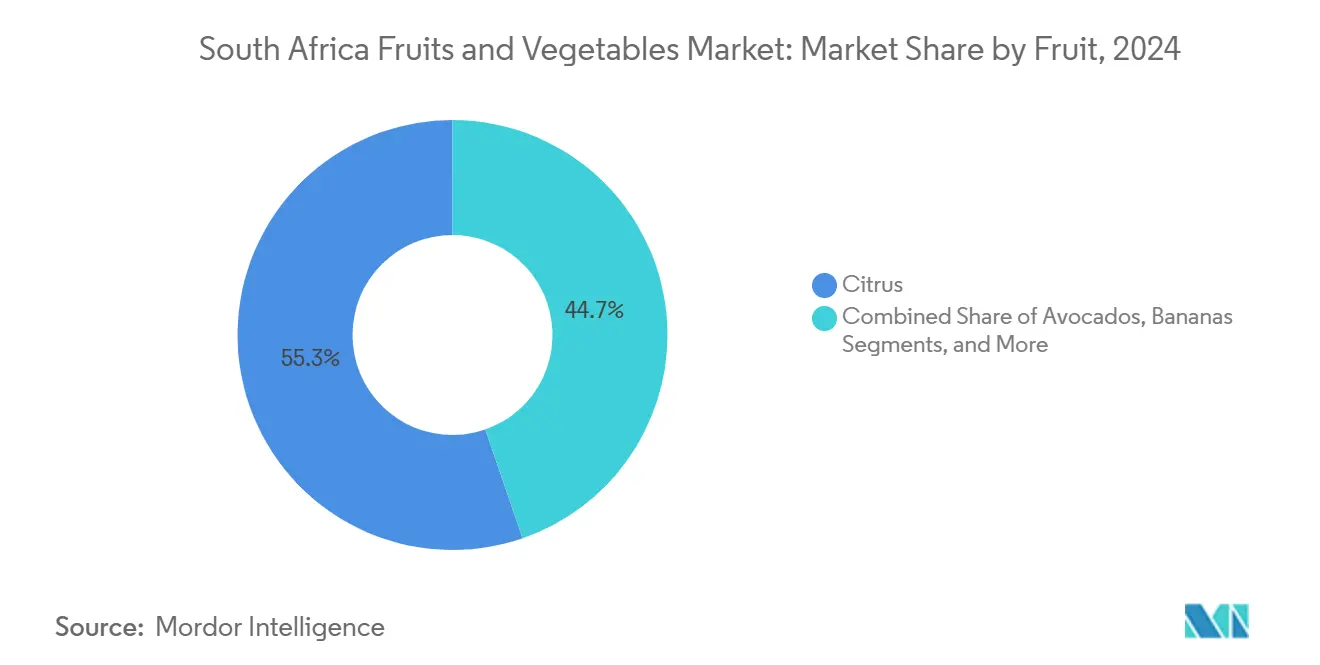

- حسب القطاع الفرعي للفاكهة، استحوذت الحمضيات على 55.3% من إجمالي قيمة الفاكهة في عام 2024، وسجل الأفوكادو أعلى معدل نمو بمعدل نمو سنوي مركب (CAGR) قدره 7.5% حتى عام 2030.

- حسب القطاع الفرعي للخضروات، استحوذت البطاطس على 30.2% من إجمالي قيمة الخضروات في عام 2024، وسجل البصل أسرع ارتفاع بمعدل نمو سنوي مركب (CAGR) قدره 5.6% حتى عام 2030.

اتجاهات ورؤى سوق الفواكه والخضروات في جنوب أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع البحث والتطوير (Research and Development) واعتماد الأصناف المقاومة للمناخ | +1.2% | ويسترن كيب، ليمبوبو، إيسترن كيب | متوسط الأجل (2-4 سنوات) |

| تزايد الطلب على المنتجات الغنية بالمغذيات | +0.8% | وطني؛ مكاسب مبكرة في غوتنغ، ويسترن كيب | قصير الأجل (≤ 2 سنوات) |

| حوافز الحكومة للمعالجة الزراعية | +1.0% | وطني؛ التركيز على المقاطعات الريفية | طويل الأجل (≥ 4 سنوات) |

| التكنولوجيا الزراعية الدقيقة والري الذكي | +0.6% | ويسترن كيب، ليمبوبو، مبومالانجا | متوسط الأجل (2-4 سنوات) |

| لوجستيات التصدير بالجو المتحكم فيه | +0.7% | ويسترن كيب، كوازولو ناتال، إيسترن كيب | متوسط الأجل (2-4 سنوات) |

| استثمارات الزراعة المتجددة | +0.4% | ويسترن كيب، إيسترن كيب، فري ستيت | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع البحث والتطوير (Research and Development) واعتماد الأصناف المقاومة للمناخ

تهدد الزيادات في درجات الحرارة بمقدار 1 درجة مئوية (1 °C) إلى 2 درجة مئوية (2 °C) خلال الثلاثين عامًا القادمة تراكم وحدات البرودة للتفاح والفواكه المتساقطة الأخرى، مما يضغط على معاهد البحوث لتسريع الأصناف المقاومة للجفاف والمقاومة للحرارة. يتجلى التبني بشكل أكبر في ليمبوبو (Limpopo)، حيث ينشر مزارعو الحمضيات الإدارة المتكاملة للآفات والأصناف المطورة حديثًا لحماية الغلة. يوفر برنامج الزراعة الذكية من أجل القدرة على التكيف مع المناخ (Smart Agriculture for Climate Resilience) الإقليمي الدعم الفني والمالي لهذه الابتكارات. تُظهر الأصناف الجديدة تحسنًا في كفاءة استخدام المياه وانخفاض القابلية للإصابة بحروق الشمس، مما يحافظ على استقرار أحجام الصادرات على الرغم من هطول الأمطار غير المنتظم. مع انتقال التجارب من محطات البحوث إلى البساتين التجارية، يُبلغ المزارعون عن معدلات رفض أقل وتعبئة أكثر ثباتًا من الدرجة الأولى، مما يعزز هوامشهم في أسواق التصدير عالية القيمة.

تزايد الطلب على المنتجات الغنية بالمغذيات

أصبح الوعي الصحي الآن دافعًا رئيسيًا للشراء؛ يربط 92% من سكان جنوب أفريقيا التغذية بالعافية، ويبحث 83% عن معلومات النظام الغذائي قبل الشراء. يقوم تجار التجزئة بتخزين الخضروات المحلية مثل القطيفة (amaranth) والموروجو (morogo)، والتي تحمل كثافات مغذيات دقيقة أعلى من المواد الغذائية الأساسية التقليدية، وتدمج وزارة التعليم الأساسي (Department of Basic Education) هذه المحاصيل في قوائم التغذية المدرسية. تستجيب العلامات التجارية في سوق الفواكه والخضروات في جنوب أفريقيا بأحجام عبوات أصغر ولوحات مغذيات تحمل علامات واضحة لجذب المستهلكين المهتمين بالقيمة. تعزز موجة الطلب هذه الحوافز عند بوابة المزرعة لتوسيع مساحة الفاكهة مقارنة بالخضروات، لا سيما في البساتين الموجهة للتصدير.

حوافز الحكومة للمعالجة الزراعية

ترتكز الخطة الرئيسية للزراعة والمعالجة الزراعية (Agriculture and Agro-processing Master Plan) على الإنفاق العام على بيوت التعبئة، والغرف الباردة، وتحديثات الطرق الريفية، وتوزيع 3.1 مليار راند جنوب أفريقي (ZAR) (172 مليون دولار أمريكي) في شكل تمويل مختلط وأكثر من 6 مليار راند جنوب أفريقي (ZAR) (332.9 مليون دولار أمريكي) في شكل منح إرشادية. تشمل البرامج ذات الأولوية منح إعادة توزيع الأراضي بقيمة 20,000 راند جنوب أفريقي (ZAR) - 100,000 راند جنوب أفريقي (ZAR) (1,110 دولار أمريكي إلى 5,549 دولار أمريكي) للوافدين الجدد وبرنامج الأمن الغذائي والتغذية المتكامل (Integrated Food Security and Nutrition Programme)، الذي يوفر الشتلات والأسمدة للمزارعين محدودي الموارد. نمت الزراعة بنسبة 15.8% في الربع الأول (Q1) من عام 2025، مما يعكس تدفقات التحفيز هذه.[1]South African Government, "Statement on the Cabinet Meeting of 11 June 2025," gov.za تستهدف الخطة الوطنية لتنفيذ الأمن الغذائي والتغذوي (National Food and Nutrition Security Implementation Plan) (2024-2030) مكاسب الإنتاجية على المدى الطويل من خلال إضفاء الطابع الرسمي على الخدمات الإرشادية والتمويل المشترك للري، وبالتالي تقليل الحواجز أمام النطاق التجاري. بشكل جماعي، تعزز هذه التدابير الوضع التنافسي لسوق الفواكه والخضروات في جنوب أفريقيا من خلال تثبيت إمدادات المدخلات وتمكين الامتثال للتعبئة مع بروتوكولات التصدير.

التكنولوجيا الزراعية الدقيقة وتبني الري الذكي

تخفض أنظمة الري بالتنقيط (drip systems) الممكّنة بإنترنت الأشياء (IoT) استخدام المياه بنسبة تصل إلى 30% مع الحفاظ على الغلة، وفقًا للتجارب الميدانية المحلية.[2]Younsuk Dong et al., "Implementation of an In-Field IoT System for Precision Irrigation Management," Frontiers in Water, frontiersinwater.org ينتشر التسميد متغير المعدل الموجه بالأقمار الصناعية (Satellite-guided variable-rate fertilization) وصور الطائرات بدون طيار (drone imagery)، متسارعًا بفضل برامج التدريب التي رفعت متوسط غلة الذرة والفاصوليا والبطاطس بنسبة 40% لصغار المزارعين المشاركين. في حين أن تكاليف الأجهزة الأولية والاتصال الريفي المتقطع تحد من التبني، يقوم المجمعون بتأجير الأجهزة من خلال نماذج الدفع لكل استخدام (pay-per-use)، مما يخفف الضغط الرأسمالي على المزارعين الناشئين. يستفيد سوق الفواكه والخضروات في جنوب أفريقيا بالتالي من انخفاض البصمة المائية للوحدة وبيانات التتبع الأفضل، وهي سمات يطلبها بشكل متزايد المشترون في الاتحاد الأوروبي (EU) والشرق الأوسط. من المتوقع أن يؤدي الطرح المستمر لشبكات الجيل الرابع (4G) والشبكات واسعة النطاق منخفضة الطاقة (low-power wide-area networks) إلى تقليص الفجوة الرقمية، وترجمة الكفاءة التي تحركها التكنولوجيا إلى مكاسب أوسع في الغلة.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| الحواجز الصحية النباتية غير الجمركية | -1.4% | وطني؛ صادرات ويسترن كيب | متوسط الأجل (2-4 سنوات) |

| الجفاف وموجات الحر الناجمة عن المناخ | -1.1% | ويسترن كيب، نورثرن كيب، إيسترن كيب | طويل الأجل (≥ 4 سنوات) |

| اختناقات الموانئ وسلسلة التبريد | -0.9% | ويسترن كيب، كوازولو ناتال، إيسترن كيب | قصير الأجل (≤ 2 سنوات) |

| تصاعد تكاليف المدخلات | -0.6% | وطني؛ تأثير أعلى على المزارعين الناشئين | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الحواجز الصحية النباتية غير الجمركية

يطلب الاتحاد الأوروبي (EU) الآن معالجة باردة عند 0 درجة مئوية (0 °C) إلى -1 درجة مئوية (-1 °C) لمدة 16 يومًا على واردات الحمضيات من جنوب أفريقيا، مما يفرض تكاليف امتثال تقارب 4 مليار راند جنوب أفريقي (ZAR) (225 مليون دولار أمريكي) ويقيد سعة الحاويات المبردة (reefer) خلال موسم الذروة. تضغط التعريفات الجمركية الأمريكية (US) الموازية بنسبة 30% على سلع مزرعية مختارة على الهوامش مقارنة بالمنافسين البرازيليين والتشيليين، مما يجبر المصدرين الجنوب أفريقيين على التودد إلى منافذ الشرق الأوسط وآسيا ذات الوجود التاريخي المحدود. يُظهر التحليل الأكاديمي أن كل زيادة بنسبة 1% في النفقات المتعلقة بالتدابير غير الجمركية (non-tariff measure) تقلل من كفاءة التجارة الإقليمية بنسبة 0.67% داخل أسواق مجموعة التنمية للجنوب الأفريقي (SADC). تضغط فرق العمل الحكومية الصناعية من أجل مواءمة البروتوكولات وتستثمر في مرافق التشعيع (irradiation) لتنويع خيارات الصحة النباتية، ومع ذلك تظل الجداول الزمنية للحل غير مؤكدة. في غضون ذلك، يجب على المزارعين وضع ميزانية لفترات عبور أطول، وأقساط تأمين أعلى، وخطر رفض الشحنات - وكلها تقلل من الربحية.

الجفاف وموجات الحر الناجمة عن المناخ

أدت فترات الجفاف المتكررة متعددة السنوات منذ عام 2015 إلى استنزاف خزانات المزارع، مما أدى إلى تخفيضات في استخدام المياه تصل إلى 60% في بساتين ويسترن كيب (Western Cape) وأسفر عن خسائر اقتصادية بلغت 5.9 مليار راند جنوب أفريقي (ZAR) (327 مليون دولار أمريكي).[3]World Wildlife Fund South Africa, "Agricultural Water File: Farming for a Drier Future," wwf.org.za تؤدي موجات الحر إلى تدهور حجم الفاكهة ولونها، مما يؤدي إلى ارتفاع معدلات التعبئة من الدرجة الثانية (class-2) وانخفاض عائدات التصدير. تشير النمذجة إلى أن وحدات البرودة للتفاح في سيريس (Ceres) يمكن أن تنخفض بشكل حاد هذا العقد، مما يعرض صلاحية الأصناف للخطر دون أصول جذرية (rootstock) متكيفة أو تحولات في الارتفاع. يضيف عدم اليقين بشأن حقوق المياه مخاطر تمويل حيث يدقق المقرضون في وصول المقترضين إلى الري الموثوق به. تستجيب السلطات الإقليمية بأهداف إلزامية لتوفير المياه في المزرعة بنسبة 30% وإزالة الطمي من السدود بتمويل مشترك، ومع ذلك فإن تأخر التنفيذ يهدد آفاق المحاصيل على المدى القريب.

تحليل القطاعات

حسب نوع المنتج: الفواكه تدفع النمو المتميز

قادت الفواكه بحصة قيمة بلغت 58% في عام 2024 وتتتبع معدل نمو سنوي مركب (CAGR) قدره 5.9%، مدعومة بعلاوات التصدير على الحمضيات والأفوكادو والتوت التي تفوق هوامش الخضروات المحلية. يستمر الطلب المستمر من الصين والخليج في إبقاء بيوت التعبئة (packhouses) بكامل طاقتها، مع توقعات بتسجيل شحنات الليمون والليمون الحامض (lime) نموًا مزدوج الرقم على خلفية الوصول الملائم للصحة النباتية. يُبلغ منتجو الحمضيات عن ارتفاع غلة الدرجة الميدانية حيث تعوض تجارب الأغطية الحرارية (thermal-blanket) حروق الشمس، بينما يستفيد مصدرو الأفوكادو من فترات زمنية أقصر للوصول إلى الهند بعد بروتوكولات ثنائية جديدة. على العكس من ذلك، تواجه الخضروات نموًا ضعيفًا في الطلب بنسبة 4% حيث تتحول الأسر إلى النشويات (starches) عندما ترتفع معدلات التضخم. ومع ذلك، تتمتع البطاطس والسبانخ والخضروات الورقية المحلية بجيوب من نمو الحجم حيث يدافع تجار التجزئة عن كثافة المغذيات. يساعد الري الذكي والزراعة المتجددة في تقليل خسائر ما بعد الحصاد، خاصة للطماطم والفلفل المعرضين للإجهاد الحراري.

من حيث الحجم، تشير حملات الفاكهة المتساقطة إلى مكاسب إضافية: التفاح +7%، والكمثرى +2%، وعنب المائدة +8% على أساس سنوي، مما يعزز الوزن الاستراتيجي للفاكهة ضمن سرد حجم سوق الفواكه والخضروات في جنوب أفريقيا. تظل الخضروات، على الرغم من كونها أقل ربحية، حيوية للأمن الغذائي؛ ارتفع إنتاج البطاطس إلى 2.5 مليون طن متري في عام 2024، بينما رفعت برامج صغار المزارعين القائمة على البيانات غلة حقول الملفوف ولكنها لا تزال تواجه كدمات النقل ومعدلات رفض تجار التجزئة التي تزيد عن 20%. يتعاون أصحاب المصلحة بشكل متزايد على الصناديق جيدة التهوية (ventilated crates) ومراجعات سلسلة التبريد للحد من هذه الخسائر. على مدى الأفق المتوقع، من المتوقع أن يؤدي التنويع في التوت عالي مضادات الأكسدة (high-antioxidant) وأصناف البطاطا الحلوة (sweet potato) المقاومة للمناخ إلى زيادة تحويل القيم نحو فئات الفاكهة.

حسب القطاعات الفرعية للخضروات: استقرار البطاطس يتناقض مع انتعاش البصل

سلمت البطاطس 30.2% من قيمة الخضروات في عام 2024، مدعومة بارتفاع الإنتاج بنسبة 49% منذ عام 2000 إلى 2.5 مليون طن متري. يكافح المزارعون الناشئون مع البذور القديمة، ومع ذلك تعمل مختبرات زراعة الأنسجة (tissue-culture) على توسيع نطاق الدرنات الصغيرة (mini-tubers) لتقليل عبء المرض.

يتوقع البصل معدل نمو سنوي مركب (CAGR) قدره 5.6% حتى عام 2030، مدفوعًا بعروض تجار التجزئة وتحسين قابلية التخزين التي تتيح قوة تسعير في أواخر الموسم. شهد مايو 2025 ارتفاعًا في أسعار التجزئة بنسبة 23%، مما شجع الاستثمار في السقائف ذات التحكم المحيطي (ambient-controlled sheds) التي تقلل من الإنبات (sprouting). ارتفعت أسعار الجزر بنسبة 8%، بينما أدى فائض المعروض من الطماطم إلى خفض الأسعار بنسبة 9%، مما دفع مزارعي الدفيئة (greenhouse) إلى استكشاف خيارات التصدير. بشكل جماعي، تحافظ هذه التحولات على أهمية ركيزة الخضروات لسوق الفواكه والخضروات في جنوب أفريقيا على الرغم من نموها الإجمالي الأبطأ.

حسب القطاعات الفرعية للفاكهة: هيمنة الحمضيات تلتقي بابتكار الأفوكادو

مثلت الحمضيات 55.3% من قيمة الفاكهة في عام 2024. من المتوقع أن يرتفع إنتاج البرتقال بنسبة 3% إلى 1.69 مليون طن متري حتى بدون نمو المساحة، مما يدل على مكاسب كفاءة الغلة. يتوسع الماندرين (Mandarins) واليوسفي (tangerines) بنسبة 8% لتلبية الطلب على الوجبات الخفيفة (snacking) في آسيا، بينما يستقر إنتاج الجريب فروت (grapefruit) عند 420,000 طن متري على الرغم من تقلص الهكتارات من خلال تحسين إدارة البساتين. يرتفع الأفوكادو كأسرع خط فواكه توسعًا بمعدل نمو سنوي مركب (CAGR) قدره 7.5%، مدفوعًا بتخطيط الأصناف القائم على البيانات لـ Westfalia وأوقات عبور أقصر إلى الهند.

يُنتج التعلم الآلي (Machine learning) توقعات تُعلم تواريخ القطف التي تُحسن مستويات المادة الجافة (dry-matter)، مما يرفع متوسط أسعار التصدير. يقود مزارعو الفاكهة المتساقطة الأصول الجذرية (rootstocks) المعوضة لوحدات البرودة والري بالنقص المنظم (regulated deficit irrigation) للحفاظ على كتل التفاح والكمثرى. يخفف تنويع القطاعات الفرعية من مخاطر سوق الفواكه والخضروات في جنوب أفريقيا ضد مخاطر المحصول الواحد بينما يسمح بتدوير رأس المال في البساتين عالية الهامش.

تحليل الجغرافيا

لعبت ويسترن كيب (Western Cape) دورًا هامًا في سوق الفواكه والخضروات في جنوب أفريقيا، نظرًا لمناخها المتوسطي، وبساتين الفاكهة المتساقطة الناضجة، وقربها من محطات الحاويات المبردة (reefer) المتخصصة في كيب تاون (Cape Town). توجه المقاطعة 43% من سحوباتها من المياه العذبة إلى الري، ويتبنى المزارعون الآن جدولة دقيقة توفر 30% من المياه المستخدمة دون خفض الغلة. تدمج سياسات الزراعة الذكية من أجل القدرة على التكيف مع المناخ (Smart Agriculture for Climate Resilience) التأمين والإرشاد لحماية صغار المزارعين من الإجهاد الحراري، ومع ذلك يهدد انخفاض وحدات البرودة كتل التفاح، مما يدفع إلى تحول مدروس نحو اللوز (almonds) والرمان (pomegranates).

تبرز ليمبوبو (Limpopo) كأسرع مقاطعة نموًا، مدعومة بالبيئات شبه الاستوائية المواتية لتوسع الحمضيات والأفوكادو والتوت الأزرق (blueberry). يوظف قطاع الحمضيات الفرعي وحده 100,000 عامل ويضيف 19.1 مليار راند جنوب أفريقي (ZAR) (1.06 مليار دولار أمريكي) كقيمة إجمالية، مع الإدارة المتكاملة للآفات والري الدقيق (micro-irrigation) مما يعزز جودة التعبئة.[4]The Case of Citrus Farmers in Limpopo," Jàmbá: Journal of Disaster Risk Studies, jamba.org.za تسلط شحنات الأفوكادو التاريخية لـ Westfalia إلى الهند الضوء على استعداد المنطقة للتصدير، وتواصل السلطات الإقليمية تبسيط روابط الطرق إلى مابوتو (Maputo)، مما يقلل من فترات الانتظار إلى آسيا بثلاثة أيام.

تظل إيسترن كيب (Eastern Cape) جبهة نمو كامنة، فهي تستضيف 38% من قطيع الماعز (goat) الوطني وأراضي صالحة للزراعة وفيرة غير مستغلة، ومع ذلك تحد البنية التحتية السيئة للطرق والري من البستنة. يهدف إطار استثماري بقيادة البنك الدولي (World Bank) إلى إعادة 3,100 كيلومتر (km) من القنوات إلى العمل ودمج 50,000 من صغار المزارعين في سلاسل القيمة التجارية، وهو ما يمكن أن يعيد تقييم مساهمة المقاطعة خلال العقد القادم. إلى الشمال، تهيمن مبومالانجا (Mpumalanga) وفري ستيت (Free State) على الحبوب ولكنهما لا يزالان يوفران خطوط خضروات متخصصة، بينما تصارع كوازولو ناتال (KwaZulu-Natal) تفشي مرض الحمى القلاعية (foot-and-mouth disease) الذي يعطل اللوجستيات المحلية. تدعم غوتنغ (Gauteng)، كمركز تجزئة للبلاد، الطلب الحضري وخدمات التخزين البارد على الرغم من الإنتاج الأولي المحدود.

التطورات الأخيرة في الصناعة

- يونيو 2025: يزدهر الكمثرى الجنوب أفريقي في سوق غير موسمي في الصين، حيث تكتسب أصناف مثل Forelle و Cheeky شعبية بسبب قوامها الهش (crisp) ونكهتها الحلوة. على الرغم من ارتفاع تكاليف الاستيراد، تساعد أسعار التجزئة المستقرة والعروض الترويجية المستهدفة على تعزيز جاذبيتها بين المستهلكين الصينيين.

- مايو 2025: تتفاوض جنوب أفريقيا مع الولايات المتحدة (U.S.) لخفض تعريفة مقترحة بنسبة 30% على صادراتها من الفاكهة، بهدف استعادة القدرة التنافسية ضد البلدان التي تواجه تعريفات بنسبة 10% فقط. تستكشف الحكومة أيضًا أسواقًا بديلة بينما تستفيد من رئاستها لمجموعة العشرين (G20) للتأثير على مناقشات التجارة.

- مايو 2025: تنتعش قطاعات الفاكهة والنبيذ والمحاصيل في جنوب أفريقيا في عام 2025، حيث يُظهر حصاد عنب المائدة والنبيذ نموًا قويًا على أساس سنوي مدفوعًا بالطقس الملائم والممارسات المحسنة.

نطاق تقرير سوق الفواكه والخضروات في جنوب أفريقيا

الفواكه والخضروات هي محاصيل بستانية غنية بالفيتامينات والمعادن والمواد الكيميائية النباتية (phytochemicals) وهي جزء أساسي من زراعة البلاد. يتم النظر فقط في الفواكه والخضروات الطازجة في نطاق التقرير. يتم تقسيم سوق الفواكه والخضروات في جنوب أفريقيا إلى فواكه وخضروات. ويشمل أيضًا تحليل الإنتاج (الحجم)، وتحليل الاستهلاك (القيمة والحجم)، وتحليل الواردات (القيمة والحجم)، وتحليل الصادرات (القيمة والحجم)، وتحليلات اتجاهات الأسعار للفواكه والخضروات في جنوب أفريقيا. يقدم التقرير حجم السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) والحجم (بالطن المتري) لكل ما ورد أعلاه.

| الخضروات | البطاطس |

| البصل | |

| الطماطم | |

| الجزر | |

| الملفوف والكرنب (Cabbage and Brassicas) | |

| القرع واليقطين (Pumpkins and Squash) | |

| أخرى (سبانخ، ذرة حلوة، إلخ.) | |

| الفواكه | الحمضيات (برتقال، ليمون/ليمون حامض، جريب فروت) |

| التفاح والكمثرى | |

| عنب المائدة | |

| الأفوكادو | |

| الموز | |

| الفواكه ذات النواة الحجرية (Stone Fruits) | |

| الفواكه الغريبة (Exotic) والفواكه الأخرى (فاكهة التنين، فاكهة العاطفة، إلخ.) |

| حسب النوع | الخضروات | البطاطس |

| البصل | ||

| الطماطم | ||

| الجزر | ||

| الملفوف والكرنب (Cabbage and Brassicas) | ||

| القرع واليقطين (Pumpkins and Squash) | ||

| أخرى (سبانخ، ذرة حلوة، إلخ.) | ||

| الفواكه | الحمضيات (برتقال، ليمون/ليمون حامض، جريب فروت) | |

| التفاح والكمثرى | ||

| عنب المائدة | ||

| الأفوكادو | ||

| الموز | ||

| الفواكه ذات النواة الحجرية (Stone Fruits) | ||

| الفواكه الغريبة (Exotic) والفواكه الأخرى (فاكهة التنين، فاكهة العاطفة، إلخ.) | ||

أهم الأسئلة التي تمت الإجابة عليها في التقرير

ما هي القيمة الحالية لسوق الفواكه والخضروات في جنوب أفريقيا؟

يبلغ سوق الفواكه والخضروات في جنوب أفريقيا 8.5 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب (CAGR) قدره 5.8%، ليصل إلى 11.26 مليار دولار أمريكي بحلول عام 2030.

ما هي المقاطعة التي تمتلك أكبر حصة من قيمة الإنتاج؟

تحافظ ويسترن كيب (Western Cape) على أعلى حصة إنتاج من قيمة سلع الفاكهة والخضروات الوطنية، وذلك بفضل مناخها الملائم ووصولها إلى الموانئ.

ما هي فئة المنتجات الأسرع نموًا؟

تتفوق الفواكه على الخضروات، مع معدل نمو سنوي مركب (CAGR) متوقع بنسبة 5.9% مدفوعًا بطلب تصدير قوي على الحمضيات والأفوكادو والتوت.

آخر تحديث للصفحة في: