حجم وحصة سوق الأثاث القابل للطي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.86 مليار دولار أمريكي |

| حجم السوق (2030) | 7.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

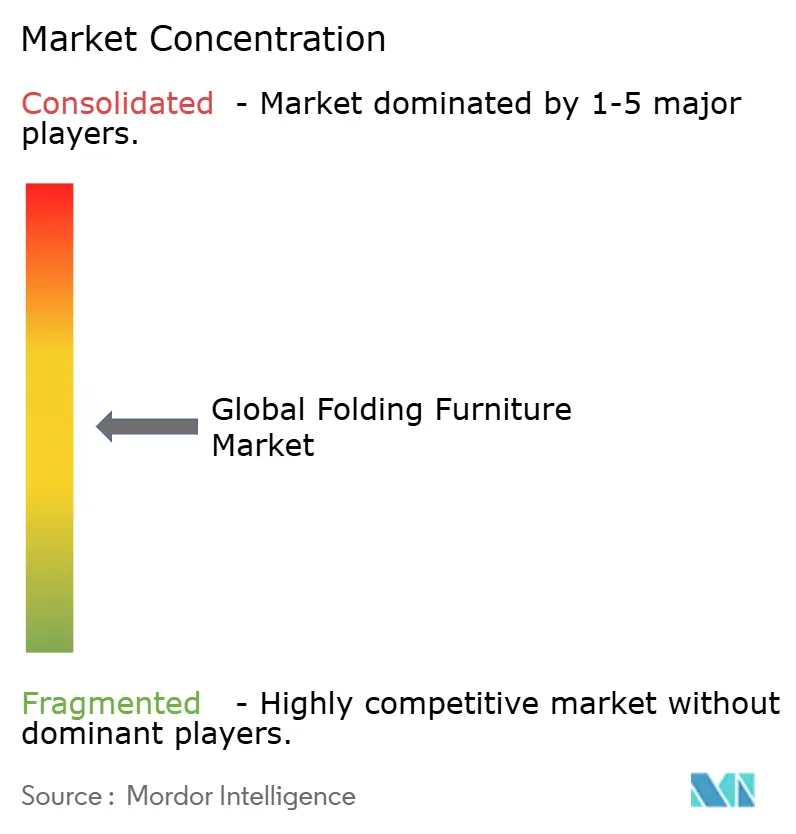

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأثاث القابل للطي من قبل Mordor Intelligence

يُقدر حجم سوق الأثاث القابل للطي بـ 4.86 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 7.15 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 8.03% خلال فترة التوقعات (2025-2030).

يتداول سكان المناطق الحضرية الجماليات مقابل المنفعة العملية مع تقلص المساحات الأرضية، وقد حولت موجة العمل المختلط الزوايا الاحتياطية إلى مناطق مكاتب منزلية تتطلب مكاتب أو مقاعد قادرة على الاختفاء بعد ساعات العمل. يُفيد تجار التجزئة الآن أن مشتري 2025 يسردون التنوع كعامل قرار أساسي، مما يدفع الأجهزة التي يمكن أن تتحول من الجلوس إلى أسرة النوم أو من محطة العمل إلى الرفوف في حركة واحدة. المعادن تحل محل الإطارات الأثقل - انخفضت أوزان الوحدات منذ 2023 - مع الحفاظ على تصنيفات التحميل ANSI/BIFMA، مما يشجع المستهلكين الذين ينتقلون كثيراً. تتوسع منطقة آسيا والمحيط الهادئ على أساس بناء الشقق الصغيرة، ومنح الإسكان العام، ومراكز الإنتاج التنافسية التكلفة. لا يزال الطلب السكني يقود المبيعات، لكن المشترين التجاريين - الفنادق والمدارس ومراكز المؤتمرات - يتسارعون بشكل أسرع مع دعوة عمليات التجديد بعد الجائحة إلى تخطيطات قابلة لإعادة التكوين. يصارع اللاعبون مع تقلبات أسعار الفولاذ والمخاوف المستمرة من المتانة في الضيافة الراقية، لكن آليات التحويل "باللمسة الواحدة" المسجلة ببراءة اختراع، ومنافذ الشحن المدمجة، وشهادات GREENGUARD تعمل على توسيع الهوامش المتميزة وجذب المستهلكين الأثرياء.

النقاط الرئيسية للتقرير

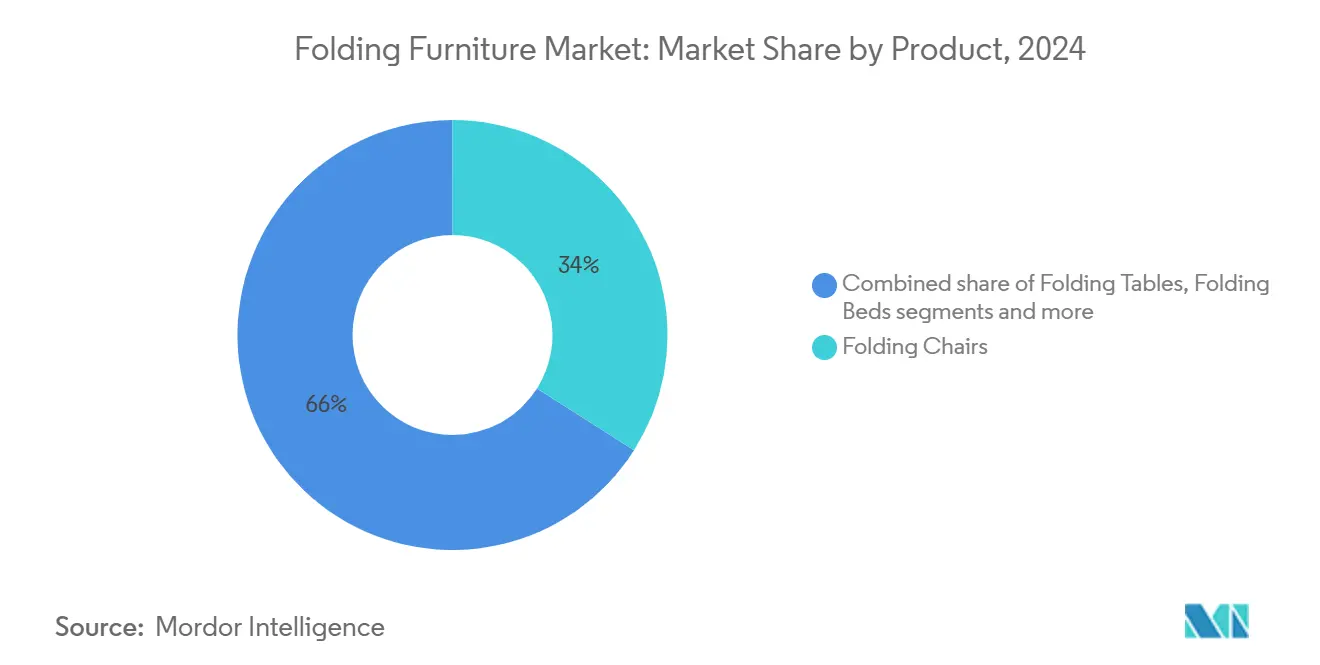

- حسب فئة المنتج، تصدرت الكراسي القابلة للطي بنسبة 34% من حصة سوق الأثاث القابل للطي في 2024؛ من المتوقع أن تسجل الأسرة القابلة للطي أسرع معدل نمو سنوي مركب بنسبة 7.2% حتى 2030.

- حسب المادة، حقق الخشب حصة إيرادات بنسبة 36% في 2024، بينما من المتوقع أن تتوسع المنتجات المعدنية بمعدل نمو سنوي مركب قدره 8.3% حتى 2030.

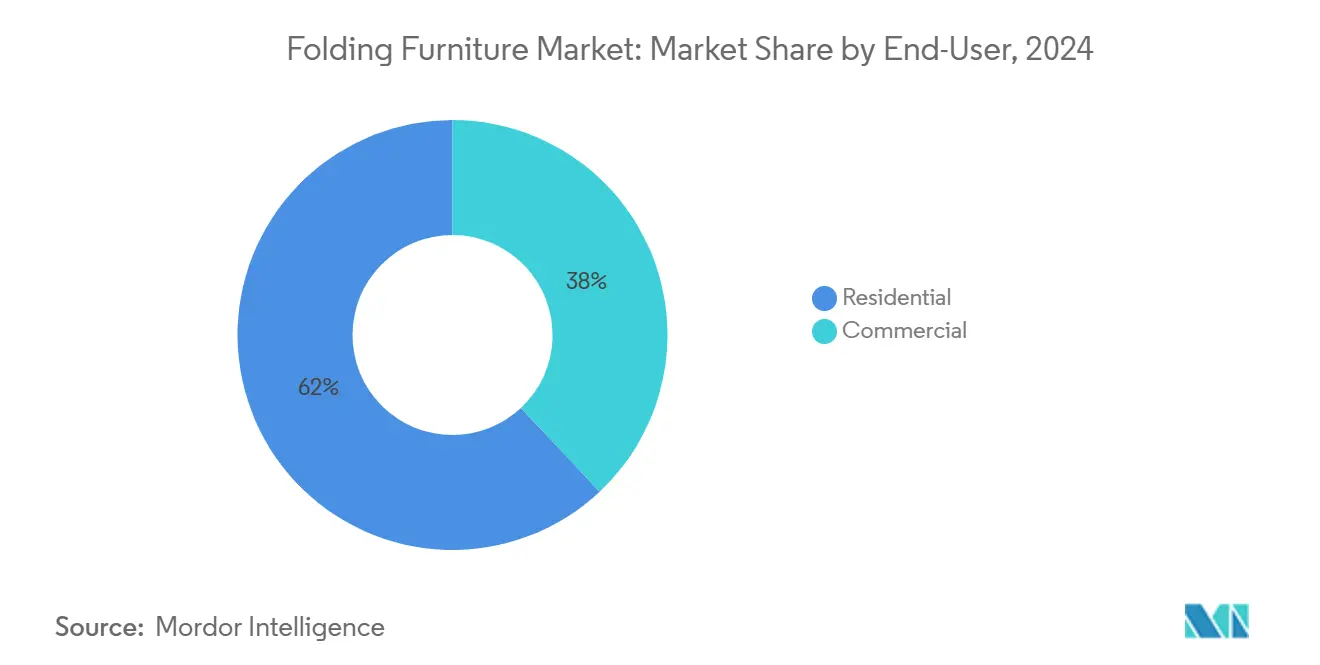

- حسب المستخدم النهائي، احتل القطاع السكني 62% من حجم سوق الأثاث القابل للطي في 2024، بينما يتقدم الطلب التجاري بمعدل نمو سنوي مركب قدره 8.1%.

- حسب قناة التوزيع، استحوذت تجارة التجزئة B2C على 79% من المبيعات في 2024؛ تنمو المشتريات المباشرة B2B بمرونة هامش أقوى.

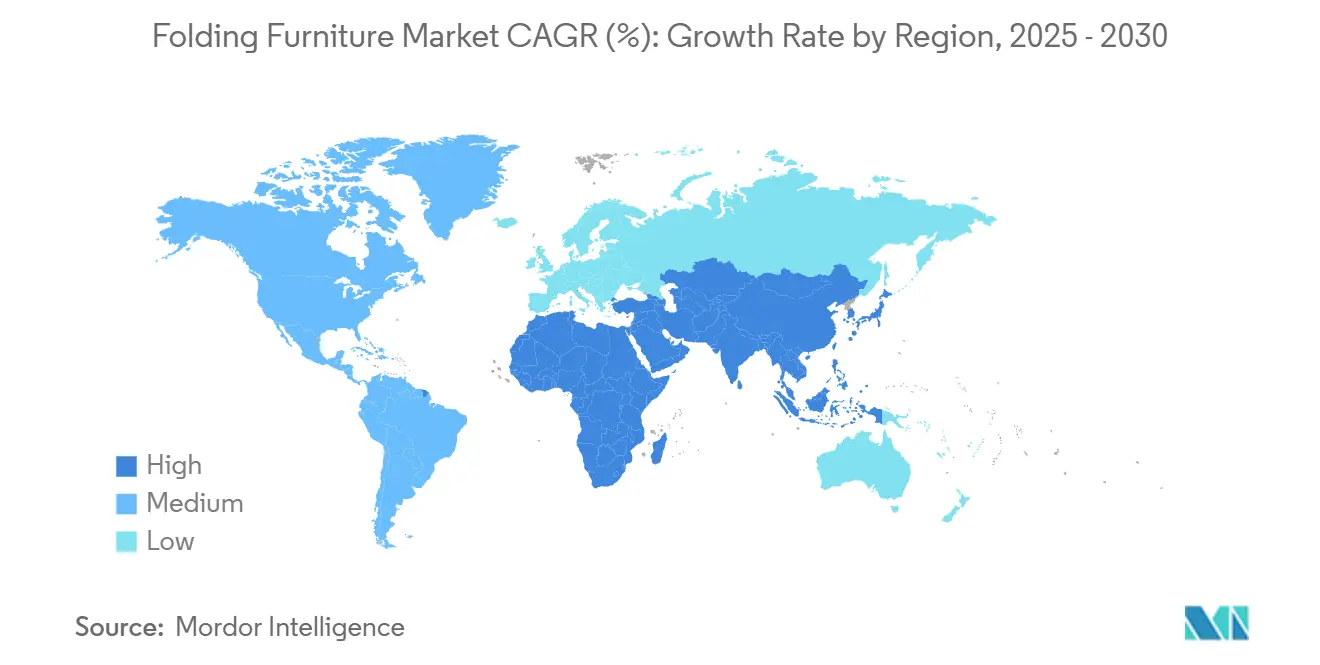

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بنسبة 40% من الإيرادات في 2024 ومن المقرر أن تتسارع بمعدل نمو سنوي مركب قدره 7.8% حتى 2030.

اتجاهات ورؤى سوق الأثاث القابل للطي العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع للشقق الصغيرة التي تتطلب أثاثاً موفراً للمساحة | +2.1% | آسيا والمحيط الهادئ، أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ثقافة العمل المختلط تعزز الأثاث القابل للطي للمكتب المنزلي | +1.8% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| إعانات الإسكان الحكومية تسرع اعتماد الأثاث متعدد الأغراض | +1.5% | أمريكا الشمالية، أوروبا، والأسواق الناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على الأثاث متعدد الوظائف | +1.2% | عالمي | المدى الطويل (≥ 4 سنوات) |

| نمو التطبيقات التجارية | +0.8% | عالمي، مع التركيز على آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع للشقق الصغيرة التي تتطلب أثاثاً موفراً للمساحة

ازداد انتشار الأثاث القابل للطي في المساكن الحضرية التي تقل مساحتها عن 500 قدم مربع، مما يعكس المدن الكبرى في آسيا والمحيط الهادئ وأوروبا حيث تتقلص المخططات الأرضية القابلة للعيش سنوياً. يعطي السكان الأولوية للقابلية على التحول على الديكور، موجهين الإنفاق نحو أنظمة مدمجة تحول المطابخ إلى مكاتب أو غرف النوم إلى صالات. الموردون الذين يصممون مفاصل سلسة منخفضة الاحتكاك وإطارات نحيفة يؤثرون الآن على معايير الشراء أكثر من لوحات الألوان. لذلك، يضمن سوق الأثاث القابل للطي قاعدة طلب متكررة تظهر حساسية محدودة للدورات الاقتصادية ويحافظ على مبيعات التجديد مرتفعة مع بقاء دوران الشقق الصغيرة نشطاً.

ثقافة العمل المختلط تعزز الأثاث القابل للطي للمكتب المنزلي

يشير مسح JLL العالمي لمستقبل العمل 2024، الذي جمع آراء من 2,300 من قادة العقارات المؤسسية عبر 25 سوقاً، إلى أن 65% من الشركات تنوي زيادة مرونة مكان العمل بحلول 2030 [1]فريق بحث JLL، "مسح مستقبل العمل العالمي 2024،" JLL, jll.com. هذا التحول يغذي الطلب على المكاتب القابلة للطي ومحطات العمل التي تختفي بمجرد انتهاء يوم العمل. النماذج الراقية تشمل الآن قنوات الكابلات المدمجة، والأرجل قابلة التعديل في الارتفاع، ومزالج القفل السريع التي تكرر خصائص الراحة البشرية للـأثاث المكاتب الثابت. المصنعون الذين استهدفوا هذا المجال المتخصص يكسبون هوامش أقوى من نطاقاتهم التراثية، مما يشير إلى مجموعة ربح دائمة مع ترسخ العمل المختلط.

الطلب المتزايد على الأثاث متعدد الوظائف

يريد سكان المناطق الحضرية بشكل متزايد أثاثاً يمكن أن يغير الأدوار طوال اليوم - فكر في طاولة قهوة ترتفع إلى سطح طعام أو وحدة جدارية تنفتح إلى سرير ضيوف. هذا الشهية تتجاوز توفير المساحة البسيط؛ إنها تعكس رغبة في أنماط حياة مرنة تتيح لنفس المساحة بالقدم المربع خدمة العمل والترفيه والراحة دون تنازل. الصنّاع الذين يحيكون الميزات الذكية - مراكز شحن USB-C، والمصاعد المفعلة بالصوت، أو آليات الطي بلمسة واحدة - في تصاميمهم يفوزون بالجمهور الثري ويحققون هوامش أكبر من الخطوط القياسية. توقع أن تتراكم الزخم مع معاملة المزيد من الناس لمنازلهم كمراكز قابلة للتكيف بدلاً من تخطيطات ثابتة.

نمو التطبيقات التجارية

الفنادق والمدارس والمكاتب القائمة على النشاط تحدد أثاثاً قابلاً لإعادة التكوين لرفع الإيرادات لكل قدم مربع وإنشاء فصول دراسية قابلة للتكيف. الشركات المؤسسية تتحول نحو نماذج تقاسم المكاتب يحفز الطلبات بالجملة للطاولات المتينة وخفيفة الوزن والكراسي المتداخلة. المشاريع التجارية تتطلب أحجام طلبات أكبر وعقود صيانة طويلة المدى، مما يستقر استخدام قدرة المصنع وتوقعات الهوامش.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف المتانة تحد من مشتريات الضيافة المتميزة | -0.6% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار الفولاذ تضغط هوامش المصنعين | -0.4% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| المنافسة القائمة على السعر تآكل ولاء العلامة التجارية | -0.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف المتانة تحد من مشتريات الضيافة المتميزة

الفنادق الراقية لا تزال تشك في أن الإطارات القابلة للطي تتعب بسرعة أكبر من البدائل الثابتة، مما يحد من الاعتماد رغم شهادات ANSI/BIFMA X5.1 الصارمة [2]رابطة مصنعي الأثاث التجاري والمؤسسي، "ANSI/BIFMA X5.1-2022 مقاعد المكاتب،" BIFMA, bifma.org. المشغلون الفاخرون يطالبون ببيانات اختبار الإجهاد متعددة السنوات ومفاصل صامتة تحمي جودة نوم الضيوف. المصنعون الذين ينشرون التحقق من التحميل من طرف ثالث يخففون تدريجياً من فجوة الإدراك، رغم أن دورات المبيعات تبقى أطول من مشاريع الضيافة متوسطة المستوى.

تقلبات أسعار الفولاذ تضغط هوامش المصنعين

قفزت أسعار الفولاذ الفورية العالمية بشكل غير منتظم في 2024-2025، مما ضغط على منتجي السوق المتوسط الذين يفتقرون إلى تطور التحوط أو موضع العلامة التجارية المتميزة[3]جين دو، "تقلبات الفولاذ تضرب مصنعي الأثاث في 2025،" Furniture Today, furnituretoday.com. العديد قدم إطارات مختلطة من الألومنيوم أو المركبة التي تقطع مدخل الفولاذ بنسبة 30%، لكن تكاليف إعادة التشغيل ومنحنيات التعلم قطعت مؤقتاً EBITDA. الاعتماد الأوسع لعقود السلع الآجلة والعقود المرتبطة بالمؤشرات يجب أن يروض التهديد خلال السنوات القادمة.

تحليل القطاعات

حسب المنتج: الزخم ينتقل من الكراسي إلى الأسرة

ساهمت الكراسي القابلة للطي بنسبة 34% من الإيرادات في 2024، ترسخ سوق الأثاث القابل للطي بوجود منتشر في المنازل والمدارس والفعاليات. الكنتورات القطنية المحدثة، وظهور الشبكة، والحواف المولدة تعكس الآن مقاعد المهام التقليدية، مما يعزز القيمة المتصورة. القاعدة المثبتة للقطاع تغذي أيضاً إيرادات الوسائد وانزلاق وبراغي الاستبدال في السوق الثانوية. الأسرة القابلة للطي، رغم كونها أصغر في الحجم، تتسلق بأسرع وتيرة بمعدل نمو سنوي مركب 7.2% حتى 2030. الطلب يتجذر في الشقق الصغيرة حيث الإطارات المثبتة على الجدار تستعيد مساحة الأرضية النهارية، وفي غرف الضيوف التي تتحول إلى مساحات مكاتب منزلية بين عشية وضحاها. المكابح المساعدة المدمجة تقصر الإعداد إلى ثوانٍ، خطاف شراء حاسم يستشهد به المهنيون الشباب.

المصنعون يلقحون تلميحات التصميم بين هذه الفئات، مما ينتج عنه هجن كرسي-سرير قابلة للتحويل تنزلق في الطبقة المتميزة. في الوقت نفسه، تحتفظ الطاولات القابلة للطي بحصة كبيرة عبر أماكن المؤتمرات وإيجارات الطعام، مستفيدة من الإطارات المطلية بالمسحوق التي تقاوم الخدوش أثناء النقل. الأرائك والمقاعد الثنائية ومكعبات التخزين تمثل قطاعات فرعية ناشئة لكن واعدة تركب نفس اتجاه المعيشة متعددة الوظائف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: الخشب يحتفظ بسحره بينما المعدن يتسارع

يتمتع الخشب بحصة 36% من إيرادات 2024، مما يقود طاولات القهوة القابلة للطي المسطح، ومجموعات الطعام القابلة للتوسيع، ومكاتب اللابتوب من الخيزران المفضلة لدى سكان المدن الحساسين للأناقة. متغيرات الخشب المطاطي المحصود بشكل مستدام، والخيزران، والأخشاب المستصلحة ترفع الملف البيئي دون التضحية بالصلابة. المعدن، مع ذلك، يتقدم بمعدل نمو سنوي مركب 8.3% حيث سبائك الفولاذ عالية الشد والألومنيوم من سلسلة 6000 تحلق 30% من وزن المنتج لكن تحمل أحمالاً ثابتة 250 رطل. هذه المكاسب تحمي المفاصل من البلى المبكر وتمكن من صور ظلية أنحف تناسب صناديق السيارات وخزائن الشقق.

ابتكارات المركبات تعيد تشكيل مسار حجم سوق الأثاث القابل للطي لوحدات الحفظ المتميزة. نوى ألواح الليف المربوطة بالمسحوق الملفوفة في قشرة تحقق إحساس الخشب بينما تتفوق على الأخشاب الصلبة في مقاومة الالتواء. الإطارات المختلطة التي تشطر شعاع الألومنيوم بين ألواح الخشب الرقائقي تعزز مناطق الإجهاد وتجتاز اختبارات إسقاط BIFMA. سباق الأسلحة المادية في النهاية يوسع التمايز ويتيح للعلامات التجارية فرض سلالم أسعار متنوعة عبر القنوات.

حسب المستخدم النهائي: السكني يهيمن، التجاري يتسارع

الشقق والمنازل الصغيرة لا تزال ترسي 62% من الطلب 2024، مما يجعل الطبقة السكنية أكبر مجموعة إيرادات في سوق الأثاث القابل للطي. الانتشار ينحرف بأعلى نسبة بين الوحدات أقل من 800 قدم مربع، حيث يتلاعب المشترون بمناطق المعيشة والنوم والعمل في بصمة مفتوحة واحدة. المتسوقون الأصليون الرقميون للقطاع يحتضنون تطبيقات الواقع المعزز التي تؤكد الملاءمة وتُظهر رسوم متحركة للتحويل في الموقع، رافعة معدلات تحويل التجارة الإلكترونية.

المشترون التجاريون يغذون نمواً أسرع بمعدل نمو سنوي مركب 8.1% حتى 2030. الضيافات تعيد تجهيز قاعات المآدب إلى غرف استراحة؛ الفصول الدراسية تضيف مكاتب متحركة لأنشطة الجماعة؛ المراكز المؤسسية تحتضن مساحات الاجتماع للعصف الذهني، ثم تطوي الطاولات للفصول اليوغا. فرق المشتريات تزن نسب التكلفة الإجمالية للملكية، مركزة على متانة دورة الحياة، وكفاءة التكديس، والضمانات الممتدة. العلامات التجارية التي تلبي معايير ANSI/BIFMA وGREENGUARD غالباً ما تحسم صفقات الإطار متعددة السنوات، مؤمنة رؤية الإنتاج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجزئة تقود، B2B المباشر يكسب

منافذ التجزئة والتجارة الإلكترونية الخالصة نقلت معاً 79% من حصة 2024، مما يوضح الحمض النووي المدفوع بالمستهلك لسوق الأثاث القابل للطي. الأسواق المتخصصة تتجاوز الآن المنصات العامة للمشتريات عبر الإنترنت حيث يبحث المتسوقون عن وحدات الحفظ المتخصصة وأدوات تخطيط الغرف ثلاثية الأبعاد التي تتصور دورات الطي. مراكز المنزل لا تزال تنقل كراسي إطار معدني مستوى المبتدئين بالحجم، بينما صالات العرض البوتيك تدفع أنظمة معيارية منسقة بنقاط أسعار متميزة. خيارات النقر والجمع والشحن السريع تقصر نوافذ التسليم، توقع مقنن بواسطة مستأجري اقتصاد العمل الحر الذين ينتقلون كثيراً.

التوزيع المباشر B2B يحتل شريحة 21% من حجم سوق الأثاث القابل للطي ويجذب هوامش إجمالية أعلى. المصنعون يرعون فرقاً خاصة بالقطاعات العمودية للضيافة والتعليم والتجهيزات المؤسسية، يربطون التدريب في الموقع ومجموعات الصيانة. قدرات OEM سريعة الاستجابة - قطع قوالب جديدة في غضون ستة أسابيع - تشجع سلاسل الفنادق ومناطق المدارس العامة على توحيد المواصفات. التداخل متعدد القنوات يتقدم في صالات العرض التي تديرها العلامة التجارية والتي تتضاعف كبوابات تجارية، والمشترون المؤسسيون الكبار يختبرون بشكل متزايد العروض التوضيحية في النوافذ المنبثقة للمستهلكين قبل الطلب بالجملة.

تحليل الجغرافيا

تثبت منطقة آسيا والمحيط الهادئ سوق الأثاث القابل للطي بنسبة 40% من الإيرادات في 2024 وتحافظ على معدل نمو سنوي مركب 7.8% حتى 2030 مع كثافة المدن الكبرى بشكل أسرع من توسعات البنية التحتية. الصين تستفيد من الطلب المحلي وسلاسل الإمداد الجاهزة للتصدير، بينما الطبقة الوسطى المزدهرة في الهند توجه منصات التجارة الإلكترونية نحو مكاتب وأسرة قابلة للطي تحل صداع المساحة في مدن المستوى الثاني. الروافع السياسية - مبادرة سنغافورة للمنزل الذكي وخصومات MyHome في ماليزيا - تكافئ صراحة الأثاث المدمج، معززة الاعتماد السائد. اليابان تستمر في إطلاق آليات موفرة للمساحة مستوحاة من الأوريغامي يتم اعتمادها عالمياً، وكوريا الجنوبية تدمج أجهزة استشعار إنترنت الأشياء في الإطارات التي تحسب دورات الطي وتُعلم احتياجات الصيانة.

تحتل أمريكا الشمالية المرتبة الثانية بالقيمة، مدفوعة بالتحيز المتميز للولايات المتحدة وميل الاستدامة في كندا. العليات الحضرية في نيويورك وسان فرانسيسكو وتورونتو تعامل مجموعات الطعام القابلة للطي كضرورات يومية، بينما أصحاب المنازل في الضواحي يشترون طاولات محمولة للتجمعات الموسمية وصالات الألعاب المنزلية. انتفاضة العمل المختلط تحفز الطلب الأمريكي على مكاتب الجلوس والوقوف القابلة للطي التي تختفي بعد يوم العمل، محافظة على الحدود الذهنية في مساحات المعيشة المشتركة. نمو الضيافة في المكسيك يوجه حوافز السياحة الحكومية إلى تخطيطات غرف الضيوف المرنة التي تحسن معدلات الإشغال.

تعرض أوروبا تطور تصميم عالي ومعايير متانة صارمة مصاغة في بصمات مدن عمرها قرون تتطلب استخداماً إبداعياً للمساحة بالقدم المربع. المملكة المتحدة تقود اعتماد الأثاث القابل للطي الذكي، مدمجة محركات مرتبطة بـBluetooth وروتين Alexa. ثقافة الهندسة في ألمانيا تقدر مفاصل الدقة المصنعة بتفاوتات الميكرون، دعماً لدروع التسعير المتميزة. فرنسا تمزج التصميم الراقي مع العظام الوظيفية، رائدة في أسرة جدارية نحيفة مموهة كألواح فنية. إيطاليا وإسبانيا تسجلان نمواً فوق المتوسط مع تجديد الفنادق البوتيك للديكورات الداخلية للفعاليات متعددة الأغراض، بينما عواصم أوروبا الشرقية مثل وارسو وبوخارست تفتح أرضاً خصبة للواردات الجماعية.

المشهد التنافسي

يبقى سوق الأثاث القابل للطي معتدلاً، تاركاً مساحة واسعة للمتحدين الرشيقين. IKEA تستفيد من المصادر المتكاملة عمودياً ولوجستيات التعبئة المسطحة، معززة قيادة التكلفة والوصول العالمي. Resource Furniture LLC تدافع عن مجال راقي عبر تسجيل براءة اختراع آليات السرير الجداري المتوازنة بالثقل التي يرفعها المستخدمون بإصبعين، نحت خندق من خلال الملكية الفكرية. استحواذ Lifetime Products على Plastic Development Group يوسع قدرة طاولة القمة البلاستيكية، مما يشير إلى زخم التوحيد المركز على اقتصاديات الحجم.

التكنولوجيا قد غيرت ساحات المعارك التنافسية. Zinus Inc. تكسب حصة عبر موصلات القفل المفاجئ الخالية من الأدوات التي تقطع وقت التجميع إلى خمس دقائق، مسرة المستأجرين الحذرين من عقوبات المالك من التركيبات الجدارية. Hettich تضيف مفاصل إغلاق ذاتي صامتة في تعاونات OEM، يستثمر خبرة الأجهزة عبر إطارات المكتب والسرير والخزانة. شهادات ANSI/BIFMA تظهر كمعايير بوابة في RFPs، دافعة المصانع متوسطة الحجم للاستثمار في أجهزة اختبار الدورة والغرف البيئية. علامات GREENGUARD تفتح ميزانيات الشراء في قطاعات التعليم والرعاية الصحية التي تعطي الأولوية لجودة الهواء الداخلي.[4]جون سميث، "لماذا شهادة BIFMA تضع المعيار لجودة الأثاث،" BIFMA, bifma.org

تكثف المنافسة السعرية في السوق المتوسط حيث كراسي أنبوب فولاذي سلعية تغمر القنوات عبر الإنترنت. ومع ذلك، القطاعات المتميزة والقيمة ترى هوامش أكثر ثباتاً - الطرف المرتفع عبر براءات اختراع التصميم والتكاملات الذكية، الطرف المنخفض عبر حجم الحجم ومجموعات الميزات القشيفة. الوافدون الجدد المباشرون للمستهلك ينشرون دروس فيديو اجتماعية لإزالة الغموض عن تركيب السرير الجداري وتجنب تعديلات تاجر التجزئة. الشركات الراسخة تستجيب بإطلاق أدوات التكوين الرقمية وحزم الترقية بالاشتراك التي تبدل الألواح البالية بتشطيبات منعشة.

________________________________________

قادة صناعة الأثاث القابل للطي

-

Leggett & Platt Inc.

-

Dorel Industries Inc.

-

IKEA

-

Lifetime Products Inc.

-

Meco Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: دمجت Dorel Home عملياتها السكنية في قسم Cosco لتحديد تركيزها على الأثاث القابل للطي.

- مايو 2025: أعادت MityLite تأكيد شهادة GREENGUARD عبر خطوط المنتجات القابلة للطي، مؤكدة انبعاثات VOC المنخفضة

- يوليو 2024: قدمت Titus Group أنظمة الأبواب القابلة للطي Set F450 Bi-Fold وSet P700 Hideaway للخزائن وغرف النوم، مضيفة حركة أكثر سلاسة وكفاءة مساحة أفضل لخط أجهزتها.

- يونيو 2024: Howe، بالعمل مع Jones & Partners، كشفت عن Folding Surfaces، مقعد مزدوج الطي متنقل يوسع محفظتها من الأثاث الموفر للمساحة للبيئات المرنة.

نطاق تقرير سوق الأثاث القابل للطي العالمي

الأثاث القابل للطي يمكن طيه إلى شكل أو موضع يستخدم مساحة أقل مثل الكرسي/الطاولة القابلة للطي. يغطي التقرير تحليلاً خلفياً كاملاً لسوق الأثاث القابل للطي، والذي يشمل تقييماً للسوق الأبوي، والاتجاهات الناشئة حسب القطاعات والأسواق الإقليمية، والتغييرات المهمة في ديناميكيات السوق، ونظرة عامة على السوق. يحتوي التقرير أيضاً على تقييمات نوعية وكمية من خلال تحليل البيانات التي جمعها محللو الصناعة والمشاركون في السوق عبر النقاط الرئيسية في سلسلة قيمة الصناعة.

يتم تقسيم سوق الأثاث القابل للطي حسب النوع (الكراسي، الطاولات، الأرائك، الأسرة، والأثاث الآخر)، التطبيق (السكني والتجاري)، قناة التوزيع (الأسواق الكبرى/الهايبر ماركت، المتاجر المتخصصة، عبر الإنترنت، وقنوات التوزيع الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات أعلاه.

| الكراسي القابلة للطي |

| الطاولات القابلة للطي |

| الأسرة القابلة للطي |

| الأرائك والمقاعد الثنائية القابلة للطي |

| المكاتب ومحطات العمل القابلة للطي |

| وحدات التخزين القابلة للطي |

| الأثاث القابل للطي الآخر |

| الخشب |

| المعدن |

| البلاستيك |

| المواد الأخرى |

| السكني |

| التجاري |

| B2C/التجزئة | مراكز المنزل |

| متاجر الأثاث المتخصصة | |

| عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| B2B/مباشرة من المصنعين |

| أمريكا الشمالية | كندا |

| الولايات المتحدة | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| BENELUX (بلجيكا وهولندا ولوكسمبورغ) | |

| NORDICS (الدنمارك وفنلندا وآيسلندا والنرويج والسويد) | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المنتج | الكراسي القابلة للطي | |

| الطاولات القابلة للطي | ||

| الأسرة القابلة للطي | ||

| الأرائك والمقاعد الثنائية القابلة للطي | ||

| المكاتب ومحطات العمل القابلة للطي | ||

| وحدات التخزين القابلة للطي | ||

| الأثاث القابل للطي الآخر | ||

| حسب المادة | الخشب | |

| المعدن | ||

| البلاستيك | ||

| المواد الأخرى | ||

| حسب المستخدم النهائي | السكني | |

| التجاري | ||

| حسب قناة التوزيع | B2C/التجزئة | مراكز المنزل |

| متاجر الأثاث المتخصصة | ||

| عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| B2B/مباشرة من المصنعين | ||

| حسب الجغرافيا | أمريكا الشمالية | كندا |

| الولايات المتحدة | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| BENELUX (بلجيكا وهولندا ولوكسمبورغ) | ||

| NORDICS (الدنمارك وفنلندا وآيسلندا والنرويج والسويد) | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة وماليزيا وتايلاند وإندونيسيا وفيتنام والفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو المسار المتوقع لنمو سوق الأثاث القابل للطي حتى 2030؟

من المتوقع أن يرتفع السوق من 4.86 مليار دولار أمريكي في 2025 إلى 7.15 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب 8.03%.

أي منطقة تقدم أقوى توقعات نمو للأثاث القابل للطي؟

تقود آسيا والمحيط الهادئ بنسبة 40% من الإيرادات في 2024 وأسرع معدل نمو سنوي مركب إقليمي 7.8% حتى 2030، مدعومة بالتحضر السريع وحوافز الإسكان.

أي فئات المنتجات تتوسع بأسرع وتيرة؟

تسجل الأسرة القابلة للطي أعلى معدل نمو سنوي مركب 7.2% مع سعي المستهلكين الحضريين للقطع متعددة الوظائف، بينما تبقى الكراسي القابلة للطي أكبر مولد إيرادات بحصة 34%.

كيف تتغير اتجاهات المواد في الصناعة؟

يحتفظ الخشب بأكبر حصة 36%، لكن المنتجات المعدنية تتوسع بشكل أسرع بمعدل نمو سنوي مركب 8.3% بسبب السبائك خفيفة الوزن عالية القوة التي تسهل النقل والتجميع.

أي تحديات تؤثر أكثر على ربحية المصنعين؟

تصورات المتانة في الضيافة المتميزة وتقلبات أسعار الفولاذ تقطع الهوامش، دافعة الاستثمار في المواد المركبة والاختبارات المعتمدة من BIFMA الموسعة.

آخر تحديث للصفحة في: