حجم وحصة سوق النظارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 172.92 مليار دولار أمريكي |

| حجم السوق (2030) | 226.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النظارات من قبل موردور إنتليجنس

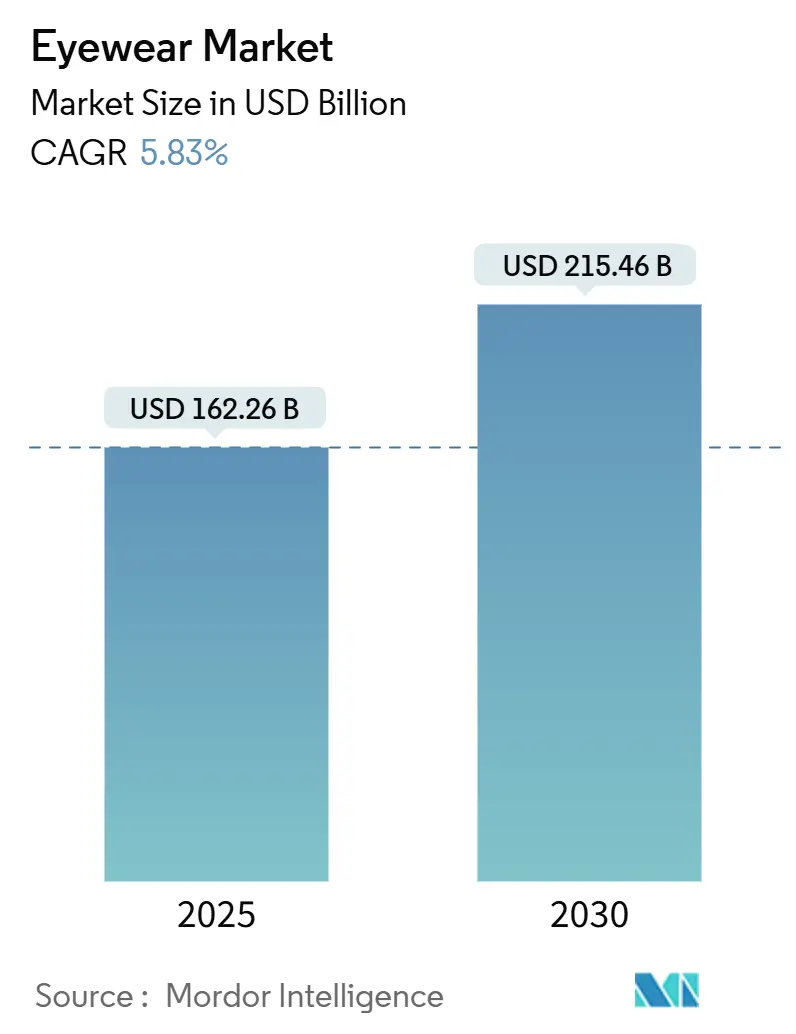

من المتوقع أن يصل سوق النظارات العالمي، المقدر بـ 162.26 مليار دولار أمريكي في عام 2025، إلى 215.46 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.83%. ينبع نمو السوق من زيادة الوعي الصحي واعتماد النظارات الذكية والإدراك المزدوج للنظارات كضرورة طبية وبيان أزياء. التطورات التكنولوجية تعيد تشكيل الصناعة. إطارات الواقع المعزز تجمع بين البيئات الرقمية والفيزيائية، موسعة نطاقها ما وراء تصحيح الرؤية التقليدي. الذكاء الاصطناعي يحسن عملية التركيب، مما يمكن من اختيار النظارات بدقة. هذه التكاملات التكنولوجية تولد مصادر إيرادات إضافية تتجاوز مبيعات العدسات والإطارات التقليدية. التعاونات الفاخرة وقوانين الحماية من الأشعة فوق البنفسجية الصارمة وتوسع القناة الإلكترونية تدعم الطلب المستقر. في الوقت نفسه، مخاطر التقليد وتقلبات تكاليف المواد الخام تتحدى الحفاظ على الهامش، مما يحث الشركات على الاستثمار في أدوات المصادقة وسلاسل الإمداد المتنوعة والتموضع المتميز لحماية قوة التسعير.

الوجبات الرئيسية من التقرير

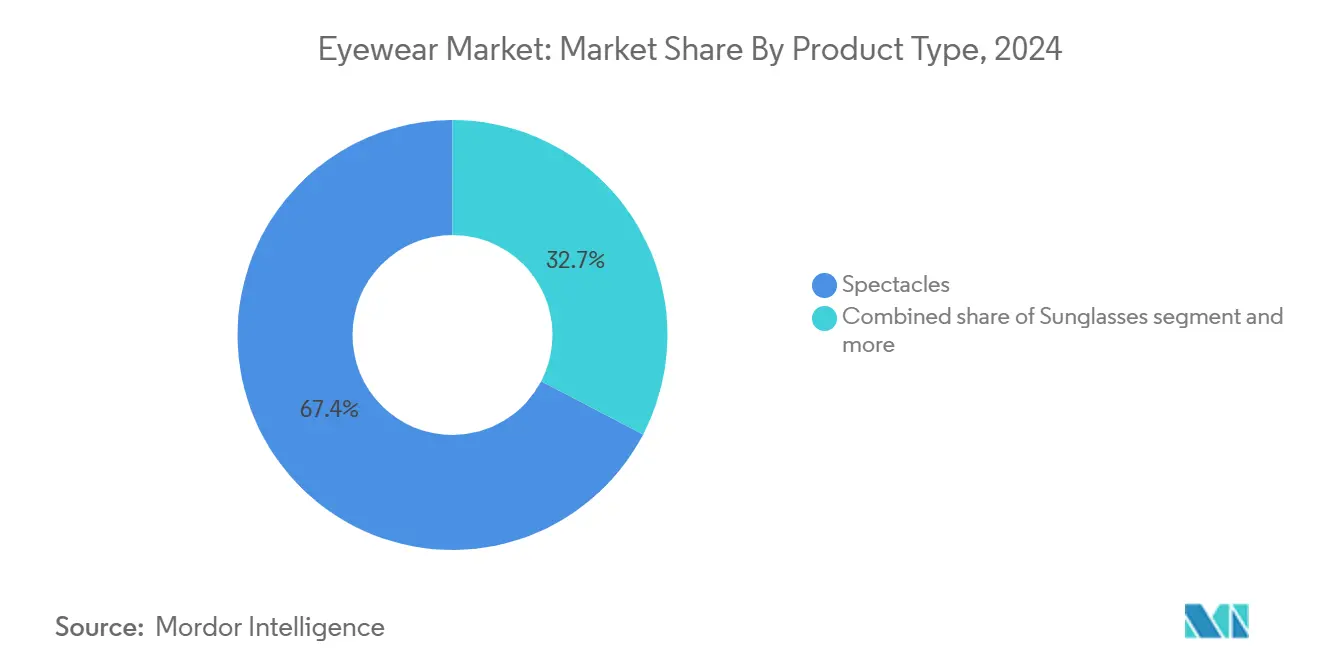

- حسب نوع المنتج، قادت النظارات الطبية بحصة إيرادات 67.35% في عام 2024؛ من المتوقع أن تنمو النظارات الشمسية بمعدل نمو سنوي مركب قدره 6.24% حتى عام 2030.

- حسب الفئة، استحوذت الفئة الشعبية على 68.55% من حصة سوق النظارات في عام 2024، بينما سجلت الفئة المتميزة أعلى معدل نمو سنوي مركب متوقع عند 6.54% حتى عام 2030.

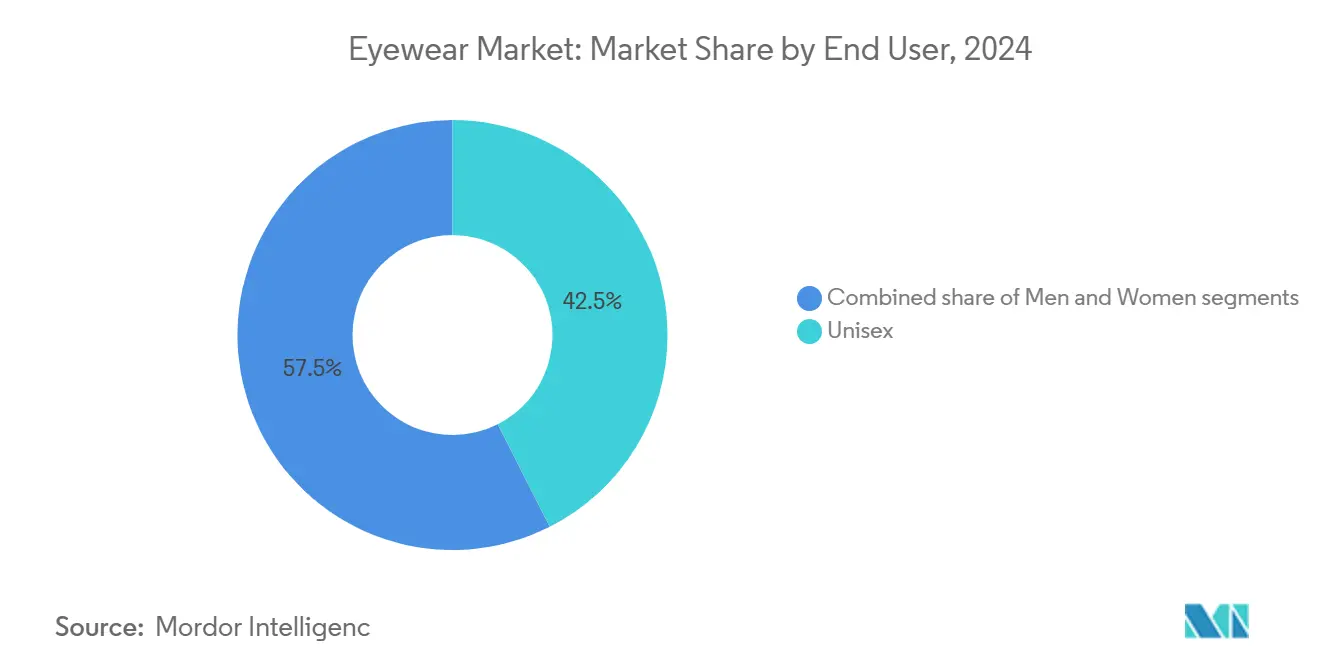

- حسب المستخدم النهائي، هيمنت الموديلات للجنسين بحصة 42.54% في عام 2024؛ من المقرر أن تتوسع نظارات النساء بمعدل نمو سنوي مركب قدره 7.25% بين 2025-2030.

- حسب قناة التوزيع، شكلت المتاجر غير المتصلة 84.55% من حجم سوق النظارات في عام 2024، بينما تتقدم القناة الإلكترونية بمعدل نمو سنوي مركب قدره 7.64% حتى عام 2030.

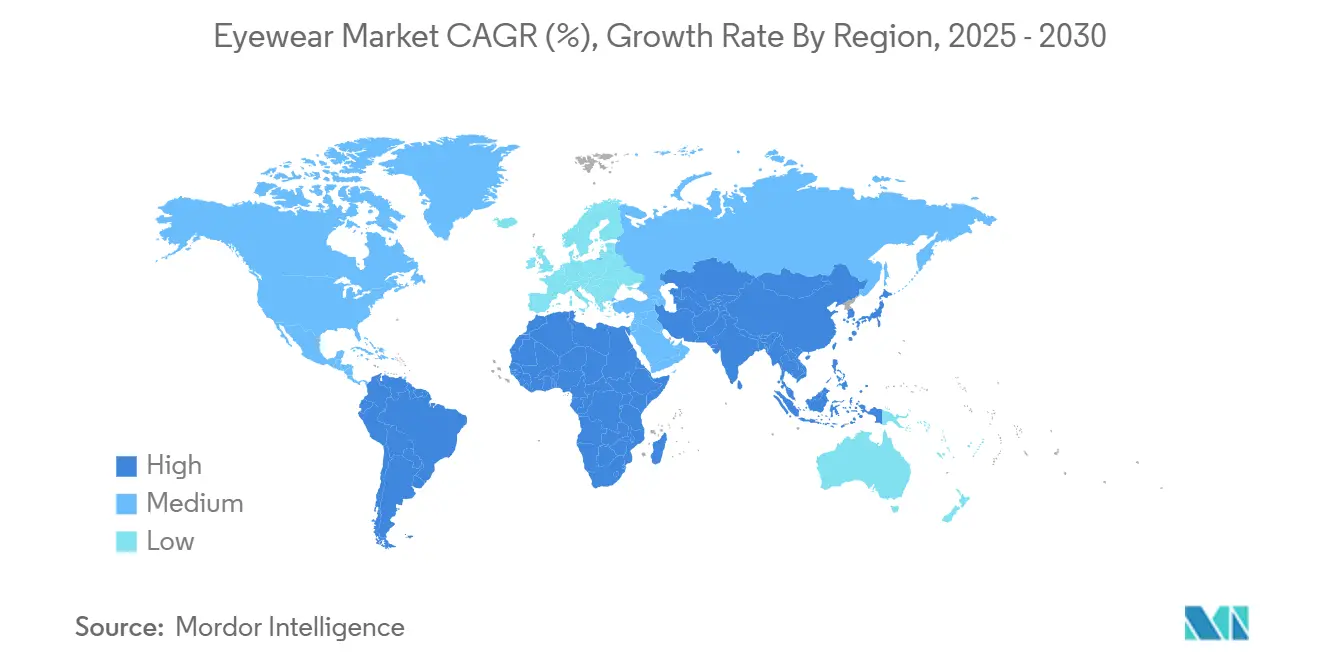

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 33.53% من إيرادات عام 2024، لكن من المتوقع أن تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 8.04% حتى عام 2030.

اتجاهات ورؤى سوق النظارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على النظارات الشمسية الفاخرة والمتميزة | +1.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار مشاكل الرؤية | +1.5% | عالمي، أعلى تأثير في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التطورات التكنولوجية والنظارات الذكية | +0.8% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا | المدى القصير (≤ سنتان) |

| تنامي الوعي بالحماية من الأشعة فوق البنفسجية وصحة العين | +0.9% | عالمي، يتسارع في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تأثير تأييد المشاهير ووسائل التواصل الاجتماعي | +0.6% | عالمي، الأقوى في الأسواق الحضرية | المدى القصير (≤ سنتان) |

| توسع التجارة الإلكترونية وخدمات التجربة عبر الإنترنت | +1.1% | عالمي، تقوده الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على النظارات الشمسية الفاخرة والمتميزة

يستمر سوق النظارات الشمسية الفاخرة في النمو حيث ينظر المستهلكون إلى هذه المنتجات كرموز للمكانة تتجاوز غرضها الوظيفي. يعتبر مستهلكو الجيل زد النظارات الشمسية الفاخرة نقطة دخول ميسورة التكلفة إلى الموضة المتميزة. يدفع الدخل المتاح المتزايد وتغيير تفضيلات الموضة وتنامي الوعي بحماية العين طلب المستهلكين على النظارات الشمسية الراقية. يُظهر المستهلكون استعداداً متزايداً لشراء النظارات الشمسية عالية السعر التي تجمع بين التصاميم المبتكرة وأسماء العلامات التجارية المثبتة والمواد عالية الجودة. إن دمج تقنيات العدسات المتقدمة والمواد المستدامة وخيارات التخصيص يعزز جاذبية النظارات الشمسية الفاخرة. التعاونات بين دور الأزياء الراسخة وصناع النظارات تعزز نمو السوق من خلال خلق الحصرية وتقوية قيمة العلامة التجارية. على سبيل المثال، في فبراير 2025، أطلقت ميزون مارجيلا وجنتل مونستر تعاونهما الثالث، بعد مجموعات ناجحة في عامي 2023 و2024. تضم المجموعة ثمانية تصاميم للنظارات الشمسية و12 إطاراً بصرياً، حيث شهدت الإصدارات السابقة معدلات نفاد سريعة.

تزايد انتشار مشاكل الرؤية

تدفع الزيادة العالمية في أخطاء الانكسار مثل قصر النظر وطول النظر واللابؤرية الطلب على النظارات الشمسية الطبية التي تجمع بين تصحيح الرؤية والحماية من الأشعة فوق البنفسجية. تفيد منظمة الصحة العالمية أن ما لا يقل عن 2.2 مليار شخص في جميع أنحاء العالم لديهم ضعف في الرؤية القريبة أو البعيدة، مما يسلط الضوء على إمكانات السوق الكبيرة لحلول تصحيح الرؤية [1]المصدر: منظمة الصحة العالمية، "العمى وضعف البصر"، who.int. وفقاً للمجلة البريطانية لطب العيون في عام 2023، يؤثر قصر النظر على ثلث الأطفال والمراهقين عالمياً، مما يشير إلى حاجة كبيرة لتدخلات تصحيح الرؤية المبكرة [2]المصدر: ليانغ، جينغهونغ، ينغكي بو، "الانتشار العالمي والاتجاه والإسقاط لقصر النظر لدى الأطفال والمراهقين من 1990 إلى 2050: مراجعة منهجية شاملة وتحليل تلوي." المجلة البريطانية لطب العيون، bjo.bmj. تعزز التطورات في تقنية العدسات الضوئية سوق النظارات الشمسية الطبية من خلال تحسين الوظائف. في أبريل 2024، أطلقت شركة إنديزين للتقنيات البصرية الأمريكية عدسات نيوكرومس إف تي-28 فلات توب من البولي كربونات الضوئية، مما عزز قطاع العدسات ثنائية البؤرة بقدرات محسنة للتكيف مع الضوء والمتانة. زيادة وقت الشاشة يؤدي إلى زيادة إجهاد العين الرقمي، مما يدفع اعتماد عدسات تصفية الضوء الأزرق. بالإضافة إلى ذلك، شيخوخة السكان في الأسواق المتقدمة تخلق طلباً مستداماً على منتجات تصحيح الرؤية المتخصصة.

التطورات التكنولوجية والنظارات الذكية

النظارات الذكية تجمع قدرات الواقع المعزز والواقع الافتراضي لتوفير معلومات في الوقت الفعلي وتجارب تفاعلية. هذه الأجهزة القابلة للارتداء تمكن المستخدمين من الوصول إلى المحتوى الرقمي والإشعارات وطبقات الملاحة مباشرة في مجال رؤيتهم. على سبيل المثال، في يونيو 2025، شركة فيوزيكس®، مزود النظارات الذكية المدعومة بالذكاء الاصطناعي وأدلة الموجات وتقنيات الواقع المعزز، شراكة مع شركة وير.إيه أي برايفت المحدودة لتطوير منصة فحص ضمان الجودة. المنصة، التي تعمل على نظارات فيوزيكس إم 400™ الذكية، تدمج خوارزميات الواقع الممتد والذكاء الاصطناعي لعمليات مراقبة الجودة البصرية. الشركات تطبق تقنية التجربة الافتراضية، التي تحقق معدلات تحويل أعلى ومعدلات إرجاع أقل، مما يحسن أداء أعمالها الإلكترونية. إن دمج التخصيص القائم على الذكاء الاصطناعي والقياس البيومتري يخلق مزايا تنافسية للعلامات التجارية المركزة على التكنولوجيا، حيث تمكن هذه الميزات من توصيات منتجات دقيقة وتحسين دقة الملاءمة. على سبيل المثال، علامات تجارية مثل بيلي نيلسن وراي-بان ولينسكارت تقدم ميزة التجربة الافتراضية على مواقعها الإلكترونية.

تنامي الوعي بالحماية من الأشعة فوق البنفسجية وصحة العين

توصي إدارة الأغذية والعقاقير الأمريكية بالنظارات الشمسية ذات تصنيف يو في 400 أو تسمية "100% حماية من الأشعة فوق البنفسجية"، والتي تحجب أكثر من 99% من إشعاع يو في إيه ويو في بي[3]المصدر: إدارة الأغذية والعقاقير، "نصائح للبقاء آمناً في الشمس: من واقي الشمس إلى النظارات الشمسية" fda.gov. هذه العدسات الواقية تعمل كحاجز حاسم ضد الأشعة فوق البنفسجية الضارة التي يمكن أن تلحق الضرر بالعينين. تأكيد مجلس الرؤية على صلة ضوء الأشعة فوق البنفسجية بإعتام عدسة العين والتنكس البقعي قد رفع النظارات الواقية من خيار أزياء إلى ضرورة طبية، مما يؤثر على توسع التغطية التأمينية[4]المصدر: مجلس الرؤية، "مجلس الرؤية يبدأ حملة يوم النظارات الشمسية الوطني 2025"، thevisioncouncil.org. الاختلافات الجغرافية في التعرض للأشعة فوق البنفسجية والظروف المناخية تخلق فرص سوق مميزة، خاصة في المناطق عالية الارتفاع والاستوائية حيث يتزايد اعتماد الحماية المتقدمة من الأشعة فوق البنفسجية. يختلف الطلب على النظارات الواقية من الأشعة فوق البنفسجية بشكل كبير حسب المنطقة، حيث تظهر المناطق الساحلية والاستوائية أنماط استهلاك أعلى. المستهلكون الأصغر سناً، خاصة جيل الألفية والجيل زد، ينظرون إلى النظارات الواقية كمكون أساسي للرعاية الصحية الوقائية وليس كشراء اختياري. هذا التحول في إدراك المستهلك قد ساهم في زيادة اختراق السوق للنظارات الشمسية عالية الجودة الواقية من الأشعة فوق البنفسجية عبر شرائح أسعار مختلفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار المنتجات المقلدة | -0.7% | عالمي، أعلى تأثير في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| جراحات تصحيح الرؤية | -0.4% | الأسواق المتقدمة، تتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| تقلب أسعار المواد الخام | -0.5% | عالمي، أقوى تأثير في مراكز التصنيع | المدى القصير (≤ سنتان) |

| التكاليف العالية للبحث والتصميم والتكنولوجيا | -0.3% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار المنتجات المقلدة

ارتفاع مبيعات النظارات الشمسية المقلدة عبر منصات التجارة الإلكترونية يطرح تحدياً كبيراً. تنبع المشكلة من حسابات البائعين المجهولين والأسعار الجذابة والمنخفضة. هذه العوامل تقود المستهلكين إلى شراء منتجات مقلدة عن غير قصد، مما يضر الصناع والمتجر الشرعيين. النظارات الشمسية المقلدة تطرح مخاطر صحية وأمان جدية، حيث إن موادها دون المعايير والحماية غير الكافية من الأشعة فوق البنفسجية يمكن أن تسبب ضرراً دائماً للعين. هذه المنتجات لا تضر المستهلكين جسدياً فحسب، بل تقوض أيضاً ثقة المستهلك في العلامات التجارية الشرعية. استخدام مواد منخفضة الجودة وعمليات تصنيع غير سليمة وعدم مراقبة الجودة في إنتاج النظارات الشمسية المقلدة يخلق مخاوف أمان كبيرة. وفقاً لإحصائيات مصادرة حقوق الملكية الفكرية من جمارك وحماية الحدود الأمريكية في عام 2024، زادت مصادرات النظارات الشمسية المقلدة إلى 7.7 مليون وحدة من 1.4 مليون في السنة المالية 2023، مما يشير إلى مشكلة متنامية في السوق [5]المصدر: جمارك وحماية الحدود الأمريكية، 'إحصائيات مصادرة حقوق الملكية الفكرية السنة المالية 2024'"، cbp.gov. أيضاً، في يونيو 2025، صادر ضباط الجمارك في مطار أوهير شحنة من الأغراض الفاخرة المقلدة بقيمة 638,000 دولار أمريكي. عند فحص شحنة موسومة نظارات شمسية للموضة،

وجدوا 61 زوجاً مزيناً بعلامات تجارية مقلدة من مصممين مشهورين مثل لوي فيتون وفيرساتشي وشانيل.

جراحات تصحيح الرؤية

الاعتماد المتزايد على جراحة الليزك وجراحات الانكسار الأخرى يؤثر على الطلب العالمي على منتجات النظارات. التقنيات الجراحية المتقدمة، بما في ذلك الإجراءات بدون شفرة وتقنية الموجة الإرشادية، إلى جانب انخفاض تكاليف الإجراء، تزيد معدلات الاعتماد، خاصة بين جيل الألفية ذوي الدخل المتاح الأعلى. انخفضت تكلفة جراحة الليزك بشكل كبير في العقد الماضي، مما جعلها خياراً أكثر جدوى لتصحيح الرؤية. توسع التغطية التأمينية للإجراءات الاختيارية قد حسن أيضاً إمكانية الوصول إلى هذه الجراحات. جراحة الانكسار تقدم للمرضى فوائد مالية طويلة المدى من خلال إلغاء المصاريف المستمرة المتعلقة بمنتجات النظارات، بما في ذلك الإطارات والعدسات والعدسات اللاصقة ولوازم الصيانة. ومع ذلك، ظهور النظارات كإكسسوار أزياء يطرح اتجاهاً مضاداً، حيث يختار المستهلكون الأصغر سناً النظارات الأنيقة كبيانات أسلوب وليس السعي للبدائل الجراحية. هذا التوازن بين الخيارات الجراحية وتفضيلات الموضة يؤثر على قرارات المستهلك واتجاهات نمو السوق.

تحليل الشرائح

حسب نوع المنتج: النظارات الطبية تحتفظ بالقيادة مع ظهور الخيارات الذكية

استحوذت النظارات الطبية على حصة 67.35% من سوق النظارات في عام 2024، مدفوعة بمتطلبات تصحيح الرؤية المتزايدة. نمو الشريحة مستمر بسبب الاستخدام الممتد لوقت الشاشة والديموغرافيا المتشيخة وارتفاع معدلات قصر النظر عالمياً. انتشار الأجهزة الرقمية عبر أنشطة العمل والترفيه قد زاد من مسائل إجهاد العين، بينما التحولات الديموغرافية نحو الأعمار الأكبر قد زادت الحاجة لنظارات القراءة والعدسات ثنائية البؤرة. نمو مبيعات العدسات اللاصقة ينبع من تفضيلات المستهلك لأنماط الحياة النشطة والتحسينات التكنولوجية في مواد العدسات ودورات الاستبدال المجدولة التي تخلق تدفقات إيرادات ثابتة.

من المتوقع أن تنمو شريحة النظارات الشمسية بمعدل نمو سنوي مركب قدره 6.24% حتى عام 2030. مدفوعة بزيادة الوعي بالحماية من الأشعة فوق البنفسجية والتأكيد المتزايد على صحة العين، ترتفع شريحة النظارات الشمسية بسرعة في سوق النظارات العالمي. اتجاهات الموضة، إلى جانب تأييدات المشاهير، قد رفعت النظارات الشمسية إلى بيان أسلوب بارز، مما حفز الطلب عبر فئات عمرية متنوعة. علاوة على ذلك، التطورات التكنولوجية، بما في ذلك النظارات الشمسية المستقطبة والذكية، تجذب المستهلكين الأذكياء تكنولوجياً، مما يدفع نمو السوق.

ملاحظة: ستكون حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الفئة: الشعبية تهيمن لكن المتميزة تتسارع

في عام 2024، هيمنت إطارات السوق الشعبي على السوق، حاصلة على 68.55% من الإيرادات. هذا النجاح نبع من اقتصاديات الحجم في الإنتاج واستراتيجيات التسعير التي تردد مع طيف واسع من مستويات الدخل. المتجر، مستفيدين من التصاميم المعيارية وشبكات الإمداد العالمية القوية، ضمنوا أن تصبح النظارات أساسية للكثيرين. الشريحة الشعبية، بتصنيعها عالي الحجم والتوزيع الفعال، تتفاخر ببصمة تجزئة واسعة، مما يتيح مجموعة منتجات متنوعة بأسعار صديقة للمحفظة. قوة هذه الشريحة واضحة في كل من المناظر الطبيعية الحضرية والريفية، حيث الحساسية السعرية غالباً ما تدفع قرارات الشراء.

من ناحية أخرى، الشريحة المتميزة في مسار صعودي، متوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030. هذا النمو مغذى بالشراء التطلعي واتجاهات الموضة المتغيرة. المستهلكون الأصغر سناً، خاصة، محوريون، يعاملون الإسقاطات محدودة الإصدار والتعاونات مع المصممين كمقتنيات لا بد منها. حتى في مواجهة الرياح الاقتصادية المعاكسة، هذا الحماس قد دعم توسع الشريحة المتميزة. لتبرير أسعارها الأعلى، علامات النظارات المتميزة تؤكد على التصاميم الفريدة والمواد عالية المستوى والتعاونات الحصرية، مما يجذب المستهلكين المميزين الذين يعطون الأولوية للتميز والجودة. علاوة على ذلك، موجة وسائل التواصل الاجتماعي وتأييدات المؤثرين قد ترسخت مكانة النظارات الفاخرة كرمز نمط حياة مرغوب.

حسب المستخدم النهائي: النساء تدفع موجة النمو التالية

استحوذت التصاميم للجنسين على 42.54% من طلب النظارات في عام 2024، مدفوعة بإدارة المخزون المبسطة وقابلية التكيف الواسعة للأسلوب. تحافظ الشريحة على أداء قوي من خلال تفضيلات الموضة المحايدة جنسياً ومناهج التصميم البسيطة. المتجر يستفيدون من تعقيد المخزون المنخفض، بينما يقدر المستهلكون الخيارات المتنوعة التي تتجاوز الحدود الجنسية التقليدية. نجاح فئة الجنسين يعكس أيضاً تغيير مواقف المستهلك تجاه التعبير الجنسي في الموضة والإكسسوارات.

من المتوقع أن تنمو شريحة نظارات النساء بمعدل نمو سنوي مركب قدره 7.25% حتى عام 2030، متجاوزة فئة الرجال. هذا النمو ينبع من دورات استبدال الإطارات المتأثرة بوسائل التواصل الاجتماعي والدخل المتاح المتزايد بين النساء العاملات. تستفيد الشريحة من مشتريات النظارات الشمسية الفاخرة، خاصة بين المستهلكات الساعيات للتحديثات الأسلوبية الموسمية. المستهلكات الواعيات بالموضة ينظرن بشكل متزايد إلى النظارات كإكسسوار أساسي، مما يؤدي إلى مشتريات متعددة عبر أساليب ومناسبات مختلفة. صعود المنصات الرقمية قد سرع اعتماد الاتجاهات وتكرار الشراء، بينما قنوات التوزيع المتوسعة توفر وصولاً أكبر لخيارات نظارات متنوعة.

ملاحظة: ستكون حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الرقمية تكسب على القلعة الفيزيائية

تحتفظ المتاجر غير المتصلة بحصة سوق 84.55% في عام 2024، مما يعكس الطبيعة اللمسية لصناعة النظارات ومتطلبات خدمات التركيب المهنية. المواقع التجارية الفيزيائية توفر خدمات أساسية، بما في ذلك فحوصات العين الشاملة وتعديلات الإطار الدقيقة وتخصيص العدسات وحل المشاكل الفوري التي لا تستطيع القنوات الإلكترونية مطابقتها. هيمنة الشريحة غير المتصلة تنبع من تفضيلات المستهلك لتجربة المنتجات قبل الشراء، خاصة للأغراض عالية القيمة والوصفات المعقدة التي تتطلب توجيهاً مهنياً. بالإضافة إلى ذلك، المتاجر الفيزيائية تقدم استشارات شخصية وتوصيات خبيرة وإتاحة فورية للمنتج، والتي تبقى عوامل حاسمة في صنع قرار المستهلك.

من المتوقع أن تنمو المتاجر الإلكترونية بمعدل نمو سنوي مركب قدره 7.64% حتى عام 2030، مدفوعة بتقنيات التجربة الافتراضية التي تعالج تحديات التركيب التقليدية وتعزز راحة التسوق. تطبيق زوف لتقنية التجربة الافتراضية نتج عنه تحسن أربعة أضعاف في معدلات التحويل مع الحفاظ على معدلات إرجاع منخفضة، مما يثبت فعالية الحلول الرقمية في التغلب على حواجز تجارة النظارات الإلكترونية. أدوات القياس الرقمي المحسنة وكتالوجات المنتجات الواسعة والتسعير التنافسي والراحة المتزايدة للمستهلك مع منصات التسوق الرقمية تدعم كذلك النمو في مبيعات النظارات الإلكترونية. منصات التجارة الإلكترونية تقدم أيضاً مزايا مثل الوصول على مدار الساعة وخيارات التوصيل المنزلي وعمليات إعادة الطلب المبسطة للمشتريات المتكررة.

تحليل الجغرافيا

تستحوذ أمريكا الشمالية على 33.53% من إيرادات سوق النظارات في عام 2024، مدعومة بقوة شرائية عالية للمستهلك وتغطية تأمينية شاملة واستعداد المستهلك لاعتماد إطارات النظارات الذكية. هيمنة السوق في المنطقة معززة كذلك بالبنية التحتية المتقدمة للتجزئة وزيادة الوعي بصحة العين وشيخوخة متزايدة للسكان تتطلب تصحيح الرؤية.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.04% حتى عام 2030، لتظهر كأسرع الأسواق نمواً. هذا النمو ينبع من تزايد حالات قصر النظر وارتفاع مستويات دخل الطبقة الوسطى واعتماد واسع النطاق للتجارة المتنقلة. تبقى الصين سوقاً رئيسياً، خاصة في النظارات الوظيفية، مدعومة ببرامج فحص الرؤية الريفية بقيادة الحكومة. نمو المنطقة معزز كذلك بالرقمنة السريعة وزيادة وقت الشاشة بين الشباب وتوسع اختراق التجارة الإلكترونية.

أوروبا تحافظ على نمو مستقر من خلال الحرفية الراسخة وحضور قوي للعلامات التجارية الفاخرة. الصناع الإيطاليون والفرنسيون يستمرون في التأثير على الاتجاهات العالمية والحفاظ على نقاط أسعار متميزة. تركيز المنطقة على المواد المستدامة وابتكارات البلاستيك الحيوي يساعد في الحفاظ على التنافسية ضد الواردات منخفضة السعر. الصناع الأوروبيون يستثمرون في البحث والتطوير لإنشاء تقنيات عدسات مبتكرة وتصاميم إطارات. أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا تظهر إمكانية نمو، مدفوعة بالتحضر المتزايد وتحسن المرافق الصحية وارتفاع إنفاق المستهلك. هذه المناطق تشهد تطوراً سريعاً في سلاسل البيع بالتجزئة البصرية وتنامي الوعي باحتياجات العناية بالرؤية بين سكانها.

المشهد التنافسي

يُظهر سوق النظارات توحيداً معتدلاً، حيث الشركات الراسخة تقوي مواقعها من خلال الشراكات الاستراتيجية. اللاعبون الرئيسيون يحافظون على مزايا تنافسية من خلال شبكات توزيعهم الواسعة ومحافظ علاماتهم التجارية وقدراتهم التصنيعية. هذه الشراكات تسهل مبادرات البحث المشتركة ومشاركة التكنولوجيا والتوسع المنسق للسوق.

شركات التكنولوجيا تحول المشهد التنافسي. ميتا وآبل تسعيان لقيادة الواقع المعزز من خلال دمج أنظمتهما البيئية في منتجات النظارات، دامجين العروض الافتراضية والتحكم بالإيماءات والاتصال بالأجهزة. الشركات الإقليمية مثل لينسكارت تتوسع من خلال استراتيجيات متعددة القنوات، كما يتضح من استحواذها على أونديز في اليابان. هذا النمو يشمل توسع التجزئة الفيزيائية وتطوير التجارة الإلكترونية وحلول التجربة الرقمية. العلامات التجارية متوسطة المستوى تتمايز من خلال المواد المستدامة والطباعة ثلاثية الأبعاد وحلول القياس المدعومة بالذكاء الاصطناعي، مقدمة إطارات قابلة للتحلل الحيوي وتركيباً مخصصاً وتصاميم شخصية. الشركات تطبق تقنيات تتبع البلوك تشين والنقش المجهري لمكافحة التقليد، مما يزيد التكاليف التشغيلية بينما يعزز ثقة المستهلك.

متطلبات رأس المال في الصناعة ترتفع بسبب الاستثمارات في بحث العدسات الذكية والحساسات البيومترية وتحليلات السحابة. هذه الاستثمارات تدعم عدسات تتكيف مع الوصفات وقدرات مراقبة الصحة وتجارب مستخدم مدفوعة بالبيانات. استحواذ إيسيلورلوكسوتيكا على بولس أوديشن في يناير 2025 يشير إلى تقارب تقنيات السمع والبصريات، مشيراً نحو أجهزة قابلة للارتداء متعددة الحواس تجمع تحسين السمع وتصحيح الرؤية والاتصال الرقمي. الشركات التي تفتقر للموارد للابتكار المستمر تخاطر بإزاحة السوق، بينما الداخلون الجدد جيدو التمويل يمكنهم كسب حصة سوق من خلال تجارب إلكترونية شخصية وتطوير منتجات سريع. هذا التطور يستلزم استثمارات كبيرة في البنية التحتية الرقمية وتصميم واجهة المستخدم وتحسين سلسلة الإمداد.

قادة صناعة النظارات

-

مجموعة سافيلو المحدودة

-

شركة فيلمان

-

إيسيلورلوكسوتيكا

-

شركة كوبر المحدودة

-

جونسون آند جونسون أي جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: روكيد، شركة صينية لتصنيع نظارات الواقع المعزز، أطلقت نظارات آر إيه الفضائية الجديدة عالمياً من خلال علي إكسبريس، منصة التجارة الإلكترونية التابعة لمجموعة علي بابا، بينما تتوسع دولياً وسط منافسة سوقية متزايدة.

- مايو 2025: أطلقت لاواكين ثلاثة نماذج جديدة للنظارات الذكية المدعومة بالذكاء الاصطناعي في هيفي: نظارات لاواكين سيتي الذكية (إصدار الموضة)، ونظارات لاواكين سيتي إير الذكية (إصدار الأعمال)، ونظارات لاواكين فيو الذكية (إصدار السفر).

- أبريل 2025: شركة النظارات الفنلندية آي إكس آي حصلت على تمويل 36.5 مليون دولار أمريكي في الجولة أ لتقديم نظارات التركيز التلقائي. تهدف الشركة إلى تحويل النظارات الطبية التقليدية إلى إكسسوارات محسنة تكنولوجياً للمستخدمين المعاصرين.

- فبراير 2025: لينسكارت، شركة تصنيع النظارات الطبية والشمسية، قدمت أول نظاراتها الذكية بقدرات صوت البلوتوث في الهند. النظارات الذكية فونيك الجديدة تمكن المستخدمين من الاستماع للموسيقى والتفاعل مع المساعدات الصوتية وإجراء مكالمات صوتية دون الحاجة لأجهزة صوتية منفصلة، مثل سماعات الرأس أو الأذن.

نطاق تقرير سوق النظارات العالمي

النظارات تتكون من إكسسوارات ترتدى فوق العينين لتصحيح الرؤية أو حماية العينين من الحطام أو الإشعاع أو الضوء المفرط. سوق النظارات العالمي مقسم حسب نوع المنتج والمستخدم النهائي وقناة التوزيع والجغرافيا. حسب نوع المنتج، السوق مقسم بالنظارات الطبية والنظارات الشمسية والعدسات اللاصقة والنظارات الواقية الأخرى التي تضم مواد عدسات مختلفة. حسب المستخدمين النهائيين، السوق مقسم إلى رجال ونساء وللجنسين. بناءً على قنوات التوزيع، السوق مقسم إلى قنوات غير متصلة وقنوات متصلة. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. التقرير يقدم حجم السوق بشروط القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| النظارات الطبية |

| النظارات الشمسية |

| العدسات اللاصقة |

| أنواع المنتجات الأخرى |

| الشعبية |

| المتميزة |

| الرجال |

| النساء |

| للجنسين |

| المتاجر غير المتصلة |

| المتاجر الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | النظارات الطبية | |

| النظارات الشمسية | ||

| العدسات اللاصقة | ||

| أنواع المنتجات الأخرى | ||

| حسب الفئة | الشعبية | |

| المتميزة | ||

| حسب المستخدم النهائي | الرجال | |

| النساء | ||

| للجنسين | ||

| حسب قناة التوزيع | المتاجر غير المتصلة | |

| المتاجر الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق النظارات الحالي وما سرعة نموه؟

يقف سوق النظارات عند 162.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 215.46 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.83%.

أي فئة منتجات تنمو بأسرع ما يمكن؟

متوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.24% حتى عام 2030، النظارات الشمسية تزداد جاذبية عبر الفئات العمرية، بفضل اتجاهات الموضة وتأييدات المشاهير والابتكارات التكنولوجية.

ما مدى أهمية المبيعات الإلكترونية في سوق النظارات؟

القنوات الإلكترونية تشكل 15.45% من إيرادات عام 2025 وترتفع بمعدل نمو سنوي مركب قدره 7.64% بفضل أدوات التجربة الافتراضية التي تعزز التحويل وتقلل معدلات الإرجاع.

أي منطقة تقدم أفضل آفاق النمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.04% حتى عام 2030 مدفوعة بانتشار عالي لقصر النظر وارتفاع دخل الطبقة الوسطى والاعتماد السريع لتقنيات النظارات الذكية.

آخر تحديث للصفحة في: