حجم وحصة سوق النظارات الشمسية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 23.01 مليار دولار أمريكي |

| حجم السوق (2030) | 31.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النظارات الشمسية من قبل Mordor Intelligence

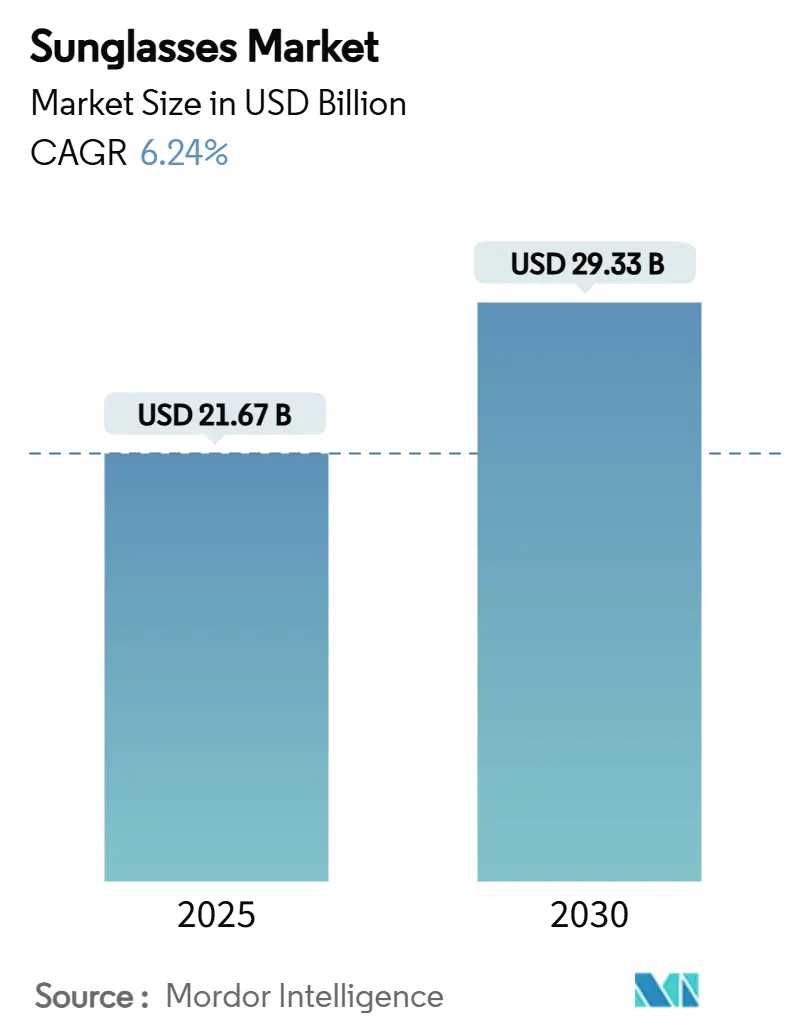

يبلغ حجم سوق النظارات الشمسية 21,67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29,33 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 6,24% خلال فترة التوقعات. إن تعزيز الفهم العام لأضرار الأشعة فوق البنفسجية، ودورات الموضة السريعة، والاختراقات التكنولوجية في تقنيات العدسات تعمل معاً على تعزيز زخم النمو. يتسارع التحول نحو المنتجات المتميزة مع ربط المستهلكين لحماية العينين بالعافية والأناقة والاتصال الرقمي بدلاً من مجرد حجب أشعة الشمس. يشجع النموذج التكنولوجي الشركات الراسخة والناشئة على دفع حدود البحث والتطوير. كما تشكل التباينات الإقليمية الفرص؛ حيث تساهم أمريكا الشمالية بأكبر إيرادات، بينما تسجل آسيا والمحيط الهادئ أسرع مكاسب في الوحدات مع تبني طبقات الطبقة المتوسطة للعلامات التجارية الطموحة. وسط هذه المحركات، ترفع الالتزامات البيئية من قبل المنتجين الرائدين معايير المواد وتخلق رافعات تمييز جديدة من خلال الأسيتات الحيوي والبوليمرات المعاد تدويرها وسلاسل التوريد الشفافة.

النقاط الرئيسية للتقرير

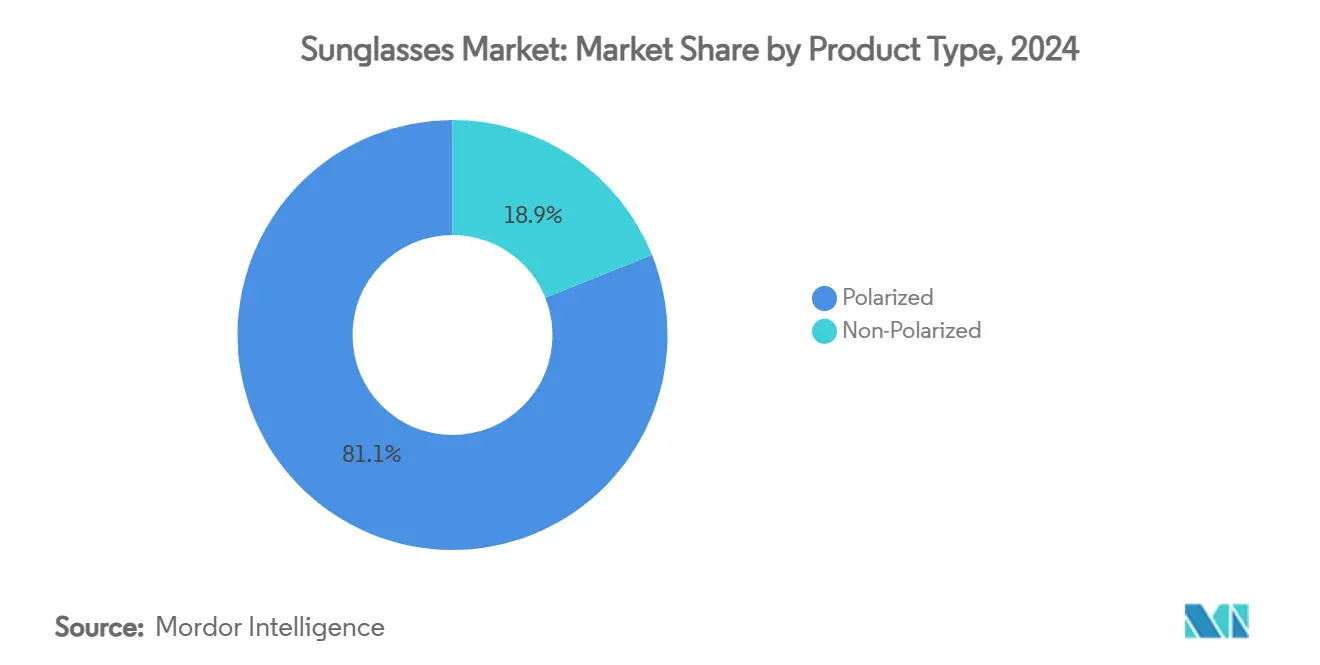

- حسب نوع المنتج، استحوذت النظارات الشمسية المستقطبة على 81,31% من حصة سوق النظارات الشمسية في عام 2024 بينما تتوسع المتغيرات غير المستقطبة بمعدل نمو سنوي مركب قدره 6,89% حتى عام 2030

- حسب المستخدم النهائي، شكلت النساء 54,66% من سوق النظارات الشمسية في عام 2024، بينما من المتوقع أن يسجل قطاع الأطفال معدل نمو سنوي مركب قدره 6,39% حتى عام 2030

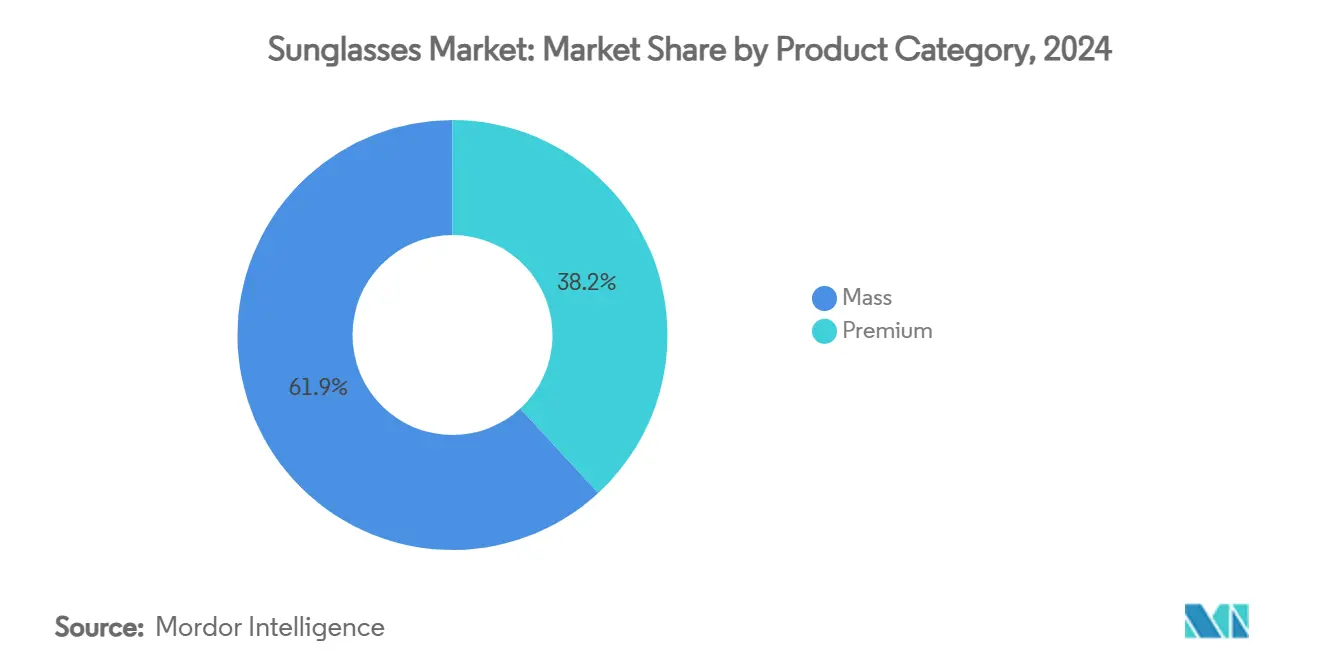

- حسب فئة المنتج، استحوذت العروض الشعبية على 61,85% من إيرادات عام 2024 ومن المتوقع أن تحقق الخطوط المتميزة معدل نمو سنوي مركب قدره 7,20% حتى عام 2030

- حسب قناة التوزيع، حققت المنافذ التقليدية 75,00% من إجمالي المبيعات في عام 2024 والمنصات الإلكترونية على المسار الصحيح لمعدل نمو سنوي مركب قدره 8,50% حتى عام 2030

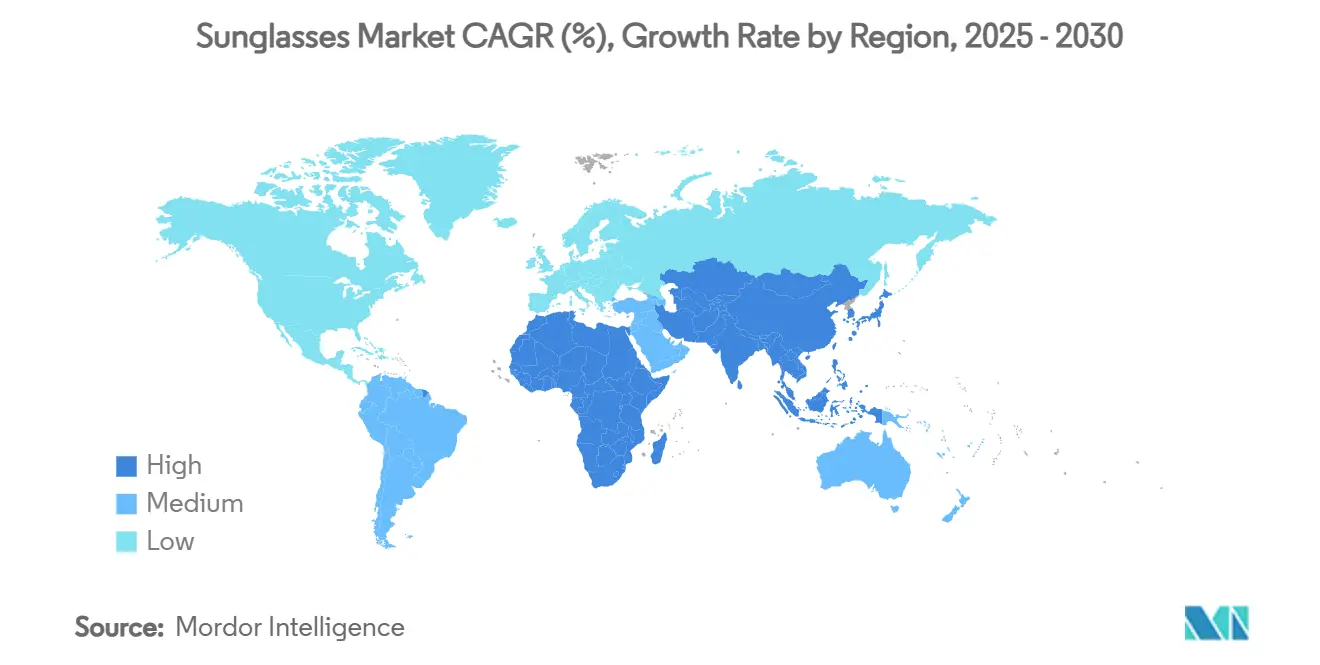

- جغرافياً، هيمنت أمريكا الشمالية بحصة سوقية قدرها 32,63% في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7,60% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للنظارات الشمسية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد وعي المستهلكين بحماية الأشعة فوق البنفسجية وصحة العينين | +1.2% | أمريكا الشمالية وأوروبا تقودان، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| اتجاهات الموضة ودورات المنتجات السريعة | +1.5% | عالمي، واضح في مدن آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| الوعي بالعلامة التجارية وتأثير المشاهير/وسائل التواصل الاجتماعي | +0.9% | أمريكا الشمالية وأوروبا نقاط محورية | المدى القصير (≤ سنتان) |

| الارتفاع في الأنشطة الخارجية والمشاركة الرياضية | +1.1% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الطلب على مواد الإطارات الصديقة للبيئة والقائمة على الأساس الحيوي | +0.7% | أوروبا وأمريكا الشمالية تقودان، آسيا والمحيط الهادئ في ارتفاع | المدى الطويل (≥ 4 سنوات) |

| ابتكار تقنية العدسات | +1.0% | عالمي، اعتماد أسرع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد وعي المستهلكين بحماية الأشعة فوق البنفسجية وصحة العينين

يَنظر المستهلكون المهتمون بالصحة بشكل متزايد إلى النظارات الشمسية كأجهزة طبية أساسية وليس مجرد إكسسوارات موضة، مما يؤدي إلى ارتفاع في القطاع المتميز. لتعزيز هذا التصور، تصنف إدارة الغذاء والدواء الأمريكية النظارات الشمسية كأجهزة طبية من الفئة الأولى تحت 21 CFR 886.5842، مما يتطلب عدسات مقاومة للصدمات ومعايير وسم محددة. في الوقت نفسه، تضمن معايير ISO 12312-1:2022 حماية 100% من الأشعة فوق البنفسجية وتحدد فئات النفاذية، مما يضع معايير الجودة التي تساعد في التمييز بين المنتجات الأصلية والمقلدة. أظهرت الأبحاث التي أجراها مجلس الرؤية في عام 2024 أنه بينما يملك 11% فقط من البالغين نظارات خاصة بالرياضة[1]المصدر: مجلس الرؤية، `مجلس الرؤية يصدر تقرير رؤى مركزة قبل اليوم الوطني للنظارات الشمسية`، visioncouncil.org، فإن أولئك الذين يملكونها يعبرون عن رضا عالٍ، خاصة للمشي لمسافات طويلة وركوب الدراجات. يسلط هذا التفاوت الضوء على طلب كبير غير مستغل مع تحول المستهلكين من النظارات العامة إلى الحماية المتخصصة. علاوة على ذلك، لا يوفر المشهد التنظيمي ميزة تنافسية للمصنعين المتوافقين فحسب، بل يقيم أيضاً حواجز أمام الواردات منخفضة الجودة. مع تزايد وعي المستهلكين بحماية الأشعة فوق البنفسجية وصحة العينين، تتطور النظارات الشمسية من مجرد بيانات موضة إلى منتجات صحية حيوية، مما يغذي طلب السوق ويحفز الابتكار ويوسع قاعدة المستهلكين.

اتجاهات الموضة ودورات المنتجات السريعة

تستغل علامات النظارات الشمسية الفاخرة الشراكات مع المشاهير وتأثير وسائل التواصل الاجتماعي لتسريع دورات الأنماط، مما يقلل من الدورات الموسمية التقليدية. بالنسبة للجيل Z، تمثل النظارات الشمسية الرفاهية المتاحة، مما يدفع الطلب المستمر على مدار السنة خارج موسم الصيف النموذجي. حفزت أولمبياد باريس ارتفاعاً في الطلب على النظارات الشمسية الرياضية، حيث أفادت Oakley بزيادة ملحوظة قدرها 140% في عمليات البحث خلال الحدث. يخلق هذا التطور السريع للاتجاهات تحديات في إدارة المخزون للمتاجر لكنه يكافئ العلامات التجارية القادرة على تحويل اتجاهات المنصات بسرعة إلى إنتاج شامل. يسعى المستهلكون المهتمون بالموضة بشكل متزايد للإصدارات المحدودة والإصدارات التعاونية، مما يجبر شركات النظارات التقليدية على اعتماد استراتيجيات الموضة السريعة. إن اتجاهات الموضة المتطورة ودورات المنتجات المتسارعة تحول النظارات الشمسية إلى سلع موضة استهلاكية سريعة الحركة، مما يشجع المشتريات المتكررة ويعزز الابتكار ويوسع الوصول العالمي للسوق.

الوعي بالعلامة التجارية وتأثير المشاهير/وسائل التواصل الاجتماعي

حولت منصات وسائل التواصل الاجتماعي تسويق النظارات الشمسية من دفعات موسمية إلى مشاركة العلامة التجارية المستمرة، خاصة لاستهداف الجماهير الأصغر سناً. اليوم، تتطلب موافقات المشاهير تكاملاً حقيقياً بدلاً من مجرد وضع المنتج، نظراً لتدقيق المستهلكين المتزايد لأصالة المؤثرين. قادت شركات مثل Warby Parker الطريق في اعتماد تقنية التجربة الافتراضية، مما يسهل عملية الشراء بينما يضمن مشاركة العلامة التجارية من خلال القنوات الرقمية. تسمح الميزات على Instagram و TikTok بالمشتريات المباشرة، متجاوزة قنوات البيع بالتجزئة التقليدية ومعيدة تشكيل المناظر التنافسية. هذا التطور يفضل العلامات التجارية ذات البصمة الرقمية القوية، مما يشكل تحديات للنماذج التقليدية التي تعتمد على البيع بالجملة. غالباً ما يُنظر إلى التسويق عبر المؤثرين من قبل المستهلكين على أنه أكثر أصالة وجدارة بالثقة مقارنة بالإعلانات التقليدية، مما يعزز ولاء العلامة التجارية ويدفع المشتريات المتكررة. الاستفادة الفعالة من موافقات المشاهير ووسائل التواصل الاجتماعي تعزز رؤية العلامة التجارية وتنشئ صلات عاطفية مع الجماهير المستهدفة وتولد طلباً قوياً في السوق على النظارات الشمسية.

الارتفاع في الأنشطة الخارجية والمشاركة الرياضية

إن تزايد شعبية الأنشطة الخارجية مثل المشي لمسافات طويلة وركوب الدراجات والتزلج يدفع الطلب على النظارات عالية الأداء. توفر هذه المنتجات حماية من الأشعة فوق البنفسجية وتقلل من الوهج وتعزز الرؤية أثناء الأنشطة المكثفة. وفقاً لجمعية صناعة الرياضة واللياقة البدنية، شارك 58,6% من سكان الولايات المتحدة في الرياضات الخارجية في عام 2024[2]المصدر: جمعية صناعة الرياضة واللياقة البدنية، "تقرير المشاركة الأساسي لأنشطة الرياضة واللياقة البدنية والترفيه لعام 2025"، sfia.org. يفضل المغامرون العاديون بشكل متزايد العدسات متعددة الاستخدامات التي تتكيف بسلاسة من التنقلات اليومية إلى رحلات نهاية الأسبوع، مما يغذي الطلب على النظارات متعددة الأغراض مع علاجات مضادة للوهج وإطارات متينة. علامات الملابس الرياضية التي تتوسع في ترخيص النظارات تستفيد من فرص التسويق المتقاطع. من خلال دمج التصاميم المنسقة الألوان وموافقات الرياضيين، فإنها تزيد بفعالية من المبيعات. مع تنويع الأنشطة الترفيهية، يجب على الفئات تقسيم العروض بناءً على كثافة النشاط وتخصيص الميزات وفقاً لذلك. هذه الديناميات المتغيرة تدفع نمو السوق العالمي للنظارات الشمسية، بما يتماشى مع تزايد شعبية الأنشطة الخارجية والرياضية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار المنتجات المقلدة | -0.8% | نقاط ساخنة في آسيا والمحيط الهادئ، أسواق ناشئة | المدى المتوسط (2-4 سنوات) |

| المخزون وتقادم الأنماط | -0.5% | المناطق الرائدة في الموضة | المدى القصير (≤ سنتان) |

| ظهور حلول تصحيحية بديلة | -0.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| التدقيق التنظيمي لادعاءات حماية الضوء الأزرق | -0.5% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتشار المنتجات المقلدة

تقوض النظارات الشمسية المقلدة نمو السوق المشروع من خلال تقديم حماية دون المستوى من الأشعة فوق البنفسجية بينما تحاكي جماليات العلامات التجارية المتميزة. الحالات المبلغ عنها للمنتجات المقلدة في التجارة الإلكترونية في إيطاليا بلغت 509 في عام 2023، وفقاً لـ "وزارة الداخلية الإيطالية[3]المصدر: وزارة الداخلية في إيطاليا، "خدمة التحليل الجنائي"، governo.it. تفشل المنتجات المقلدة عادة في معايير ISO 12312-1:2022 لحماية الأشعة فوق البنفسجية ومقاومة الصدمات، مما يخلق مخاطر على سلامة المستهلكين تضر بمصداقية الفئة. تعاني منصات التجارة الإلكترونية بشكل متزايد من صعوبات في إنفاذ اللوائح مع تعزيز المقلدين لقدرتهم على تكرار التغليف والوثائق الأصلية. الأسواق الناشئة، التي تتميز بحساسية أعلى للأسعار، معرضة بشكل خاص، حيث يكون المستهلكون أكثر عرضة لشراء البدائل المقلدة. الوجود الواسع للنظارات الشمسية المقلدة لا يهدد سلامة المستهلكين فحسب بل يحد أيضاً من فرص النمو للعلامات التجارية المشروعة. هذا التشظي في السوق يدخل منتجات منخفضة الجودة، مما يضر بسمعة الصناعة الإجمالية وربحيتها.

المخزون وتقادم الأنماط

مع تسارع دورات الموضة، يعاني المتاجر من إدارة المخزون، ويكافحون للتنبؤ بطول عمر الأنماط ومستويات المخزون المثلى. ديناميكيات الموضة السريعة تقلص نوافذ التخطيط الموسمية التقليدية، مما يجبر المتاجر على الالتزام بالأنماط قبل توطد تفضيلات المستهلكين. سوق النظارات الشمسية الفاخر، بتركيزه على الإصدارات المحدودة والإصدارات التعاونية، يكثف هذا التحدي، حيث تتوازن العلامات التجارية بين الحصرية واحتياجات الحجم. بينما تتنقل العلامات التجارية الرقمية الأصلية مثل Warby Parker في هذه المياه ببراعة من خلال نماذج مباشرة إلى المستهلك والتنبؤ بالطلب المبني على البيانات، تجد الشركات التقليدية التي تعتمد على البيع بالجملة نفسها أكثر عرضة. العلامات التجارية المتوسطة، المحصورة في النيران المتقاطعة، تواجه تحديات متزايدة: فهي لا تملك جاذبية الرفاهية لفرض أسعار متميزة ولا الوصول للسوق الشامل لامتصاص خسائر المخزون. هذا المأزق معقد أكثر في المناطق ذات التحولات الموسمية الواضحة، حيث يثبت أن مخزون الصيف غير المباع صعب التصريف في مكان آخر.

تحليل القطاعات

حسب نوع المنتج: قوة المستقطبة، زخم غير المستقطبة

هيمنت فئة المستقطبة على 81,31% من إيرادات عام 2024 بسبب التخفيف المتفوق للوهج الذي يفيد السائقين وصيادي الأسماك ومتحمسي رياضات الثلج. ضمن هذه الشريحة من سوق النظارات الشمسية، يرسخ الاعتماد من قبل الرياضيين المحترفين والسائقين المهتمين بالسلامة الطلب المستقر. ومع ذلك، تتوقع العدسات غير المستقطبة معدل نمو سنوي مركب قدره 6,89% (2025-2030)، متجاوزة السوق الأوسع للنظارات الشمسية. النمو ينبع من دور الأزياء التي تفضل العدسات دقيقة الألوان لإظهار فنية الإطارات وجماليات وسائل التواصل الاجتماعي. مشترو الجيل Z في البيئات الحضرية غالباً ما يعتبرون النظارات الشمسية كإكسسوارات قابلة للتبديل، مما يدفع المشتريات بناءً على الجدة الأسلوبية بدلاً من الأداء البصري. يتحوط المصنعون بتقديم مجموعات عدسات قابلة للتبديل تتيح للمستخدمين التبديل بين الخيارات المستقطبة والعادية، وبالتالي جمع القيمة عبر مجموعات التفضيلات.

تبقى الحرية الجمالية الأقوى جاذبية للعدسات غير المستقطبة لأن توحيد الصبغة يدعم لوحات الإطارات الجريئة وتدرجات العدسات. يستفيد المصممون من هذه المرونة لإصدار قطرات إصدار محدود بالتزامن مع تعاونات ملابس الشارع. في الوقت نفسه، يضيف موردو المستقطبة طلاءات مرآة وطبقات كارهة للماء وتوافقية الوصفات الطبية للحفاظ على علاوات الأسعار ومقاومة التحويل إلى سلع عامة. تضع السرديات التسويقية بشكل متزايد العناصر المستقطبة كأدوات وظيفية لأنماط الحياة النشطة، بينما تُؤطر النماذج غير المستقطبة كقطع بيان تكمل خزائن الملابس الموسمية.

حسب المستخدم النهائي: النساء يهيمن، الأطفال يتقدمون

مثلت النساء 54,66% من مشتريات عام 2024، قيادة مدينة لكثرة دوران الاستبدال والاستهلاك الرائد للموضة. المتسوقات الإناث غالباً ما يقمن بتنسيق مجموعات لمناسبات مختلفة، مما يدفع ملكية أزواج متعددة. برامج الولاء والتسويق عبر المؤثرين المصممة لأدلة الأنماط تحبس دورات التكرار أكثر. على العكس، سينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 6,39% (2025-2030) مع تأكيد أطباء الأطفال على مخاطر التعرض المبكر للأشعة فوق البنفسجية. مع إعطاء الآباء الأولوية لصحة العينين الوقائية، تؤكد مجموعات الأطفال ذات العلامات التجارية على العدسات المقاومة للتحطم والمواد المضادة للحساسية.

تدمج فئات النساء بشكل متزايد وسادات أنف قابلة للتعديل ومركبات خفيفة الوزن لتعزيز الراحة، معترفة بأن العديد من المستهلكات الإناث يرتدين النظارات الشمسية جنباً إلى جنب مع مستحضرات التجميل أو أغطية الرأس. يميل طلب الرجال للتوجه نحو النماذج الخاصة بالرياضة أو التقنية الثقيلة، ولكنه يبقى ثابتاً بدلاً من الانفجار. التسويق الموجه للأطفال غالباً ما يقرن النظارات الشمسية مع الملابس ذات المواضيع في مجموعات البيع بالتجزئة، مما يحفز المشتريات الاندفاعية عند السداد. الترخيص مع امتيازات الرسوم المتحركة الشعبية يضخم أيضاً الجاذبية دون التنازل عن معايير السلامة.

حسب فئة المنتج: حجم شعبي، انتعاش متميز

احتفظت المنتجات الشعبية بحصة 61,85% في عام 2024، مدعومة بالقدرة على تحمل التكاليف والانتشار الواسع في التجزئة. المستهلكون الموجهون للقيمة، خاصة في الاقتصادات الناشئة، ينجذبون نحو البناء القوي الذي يعد بتغطية الأشعة فوق البنفسجية الأساسية بأسعار في المتناول. الخطوط المتميزة، التي تحقق معدل نمو سنوي مركب قدره 7,20% (2025-2030)، تستغل الدخول المتاحة المتصاعدة والهدايا الطموحة. تسلط المجموعات الراقية الضوء على الأسيتات المصقول يدوياً ومفصلات التيتانيوم وصيغ العدسات المملوكة. ضخ التقنية، مثل المساعدين الصوتيين أو إسقاطات شاشة العرض المرئية، يبرر أكثر مستويات الأسعار المرتفعة.

يحسن المصنعون الشعبيون اقتصادات الحجم من خلال مركزة الإنتاج في مناطق تنافسية التكلفة ودمج شراء المواد الخام. التغليف لا يزال يلتقي بوسم مقاومة الصدمات لإدارة الغذاء والدواء بحيث تبقى الضمانات الوظيفية موثوقة. صناع المتميز يستثمرون في تخطيطات المتاجر البوتيكية وخدمات الإصلاح المخصصة وخدمات النقش المخصصة لتعزيز القيمة التجريبية. شهادات الاستدامة مثل شارات الأسيتات الحيوي تقدم طبقة سرد إضافية تتردد مع المشترين الأثرياء والواعين بيئياً.

حسب قناة التوزيع: تجربة المتجر، موجة رقمية

أنتجت المنافذ التقليدية 75,00% من إيرادات عام 2024 لأن ملاءمة التجربة وتخصيص العدسات تستمر في التأثير على التحويل. المنافذ التقليدية تسهل أيضاً التعديلات المهنية لإدخالات الوصفات الطبية ومحاذاة الإطارات، الخدمات التي تحاكيها المنصات الإلكترونية ولكن لا يمكن أن تحل محلها بالكامل. ومع ذلك، تتقدم قنوات التجارة الإلكترونية بمعدل نمو سنوي مركب قدره 8,50% (2025-2030)، مدعومة بأدوات تحديد الحجم بالواقع المعزز والمرتجعات الخالية من المتاعب التي تخفف التردد. المشغلون متعددو القنوات مثل Warby Parker يدمجون حجز المواعيد والاستلام من المتجر وروابط الدفع المحمولة لطمس حدود القنوات.

تطور المتاجر المادية التشخيصات داخل المتجر مع ماسحات العدسات الرقمية وأكشاك توصيات الأنماط، مما يرفع الخبرة المُدركة. نماذج صالات العرض، حيث يتصفح المستهلكون العينات ويتلقون الأزواج النهائية المسلمة للمنزل، تقلل تكاليف تخزين المخزون ولكنها تحافظ على نقاط اللمس التجريبية. العدد المتزايد من المتاجر ووجودها الواسع، يدعم اللاعبين الرئيسيين في نمو مبيعاتهم التقليدية عبر العالم. على سبيل المثال، اعتباراً من سبتمبر 2023، شغلت EssilorLuxottica 3,834 متجراً مؤسسياً في أمريكا الشمالية، مع 1,661 من هذه كونها مواقع Sunglasses Hut، مما يدل على الأهمية المستمرة للحضور التجزئة المادي في سوق النظارات الشمسية. واجهات المتاجر الإلكترونية تجمع تحليلات تصفح واسعة، تغذي تكرارات التصميم والتسويق الشخصي عبر البريد الإلكتروني الذي يعزز قيمة العمر. الإرشاد التنظيمي الذي يتطلب إفصاحات مقاومة الصدمات ينطبق بالتساوي عبر القنوات، محفزاً رسائل الجودة المتسقة.

التحليل الجغرافي

في عام 2024، ساهمت أمريكا الشمالية بـ 32,63% من المبيعات العالمية، مدعومة بجهود التعليم الصحي القوية وثقافة الترفيه الخارجي النشطة والامتثال للمعايير التنظيمية مثل 21 CFR 886.5842، كما لوحظ من قبل إدارة الغذاء والدواء. تستبدل الأسر بانتظام الأزواج المخدوشة أو المفقودة، مما يضمن دوران وحدات ثابت. الطلب على النظارات الشمسية الجاهزة للوصفات الطبية في ارتفاع مع سعي السكان المسنين لحلول تجمع بين تصحيح الرؤية وحماية الوهج. المتاجر تعزز هوامش الربح من خلال دمج فواتير التأمين. بالإضافة إلى ذلك، جمعيات الصناعة تحافظ على الاهتمام العام، حتى خلال الأشهر الباردة، من خلال حملات اليوم الوطني السنوية للنظارات الشمسية.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7,60% حتى عام 2030، الأسرع بين المناطق. ارتفاع القوة الشرائية للطبقة المتوسطة يتماشى مع التحضر السريع، حيث تنتشر تأثيرات الموضة عبر وسائل التواصل الاجتماعي. قرب التصنيع يسمح للعلامات التجارية بتنفيذ دفعات مجهرية متجاوبة مع الاتجاهات، مما يقصر سلاسل التوريد ويقلل التكاليف الواصلة. ومع ذلك، انتشار المنتجات المقلدة يبقى عائقاً، مما يؤثر على ثقة المستهلكين ويضغط هوامش العلامات التجارية المشروعة. بدأت الحكومات في الصين والهند حملات إنفاذ مشتركة مع وكالات الجمارك لاعتراض الواردات منخفضة الجودة، لكن مراقبة الأسواق الرقمية لا تزال متخلفة. تجمع أوروبا بين التراث والفخامة وقيادة الاستدامة وقواعد CE المنسقة التي تبسط التجارة عبر الحدود. تستفيد العلامات التجارية من إرث التصميم العريق لقرون من إيطاليا وفرنسا لتبرير الموقع المتميز. اللوائح البيئية تشجع الاعتماد السريع للعدسات النايلون المعاد تدويرها والإطارات القائمة على الأساس الحيوي، متماشية مع قيم المشترين الأصغر. سلاسل البصريات في ألمانيا والبلدان الشمالية تجرب برامج إعادة التدوير التي تتبادل خصومات للإطارات المرتجعة في نهاية العمر، مدمجة ممارسات الاقتصاد الدائري.

تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا غير مخترقة بعد ولكنها واعدة. التقلب الاقتصادي يقمع أحياناً المشتريات التقديرية، لكن تحسن البنية التحتية للتوزيع يوسع الوصول. المناطق المعفاة من الرسوم الجمركية في المطارات الدولية تعمل كنقاط ساخنة تجريبية حيث يجرب المسافرون النماذج المتميزة قبل التوفر المحلي. العلامات التجارية التي تعقد شراكات التجميع المحلي يمكن أن تتجنب رسوم الاستيراد وتقلل مخاطر المنتجات المقلدة من خلال قطع أوقات قيادة التوريد.

المشهد التنافسي

سوق النظارات الشمسية العالمي مركز بشكل معتدل، مع لاعبين رئيسيين يشملون EssilorLuxottica SA و Safilo Group S.p.A. و Kering SA و Marcolin SpA و De Rigo Vision S.p.A. EssilorLuxottica، في المقدمة، تسيطر تآزرياً على علوم العدسات وتصميم الإطارات والتوزيع بالجملة، تفتخر بممتلكات تزيد عن 18,000 متجر. هذا النهج المتكامل لا يمنح الكونسورتيوم نفوذاً على موردي المواد الخام فحسب بل يعزز أيضاً براعته التسويقية، محافظاً على امتيازات أيقونية مثل Ray-Ban و Oakley. علاوة على ذلك، تكاملها الرأسي يسرع طرح الابتكارات، مثل Transitions Gen S، من خلال ضغط دورات التكرار عبر حلقات ردود الفعل الداخلية للبحث والتجزئة.

Kering Eyewear و Safilo Group و Marcolin و De Rigo Vision، من خلال اتفاقيات الترخيص، تدير علامات الأزياء المحترمة، محولة رأس المال للعلامة التجارية إلى رسوم ترخيص مربحة للنظارات. في الوقت نفسه، المتخصصون متوسطو الحجم ينحتون أماكن مخصصة بالحرفية الحرفية أو التركيز على الأداء. الوافدون الجدد المباشرون إلى المستهلك يسخرون المنصات الإلكترونية الرشيقة لتقديم تصاميم بأسعار معقولة، باستخدام رؤى اجتماعية لتحسين تدرجات الألوان والأشكال. بينما يجلب صعود النظارات الذكية شركات التكنولوجيا إلى المعركة، تحتفظ اللاعبون البصريون الراسخون بميزة تنافسية مع خبرتهم في الجودة البصرية والمعرفة التنظيمية، المجالات التي غالباً ما تتعثر فيها شركات الإلكترونيات الاستهلاكية.

اللاعبون الرئيسيون في سوق النظارات يوظفون استراتيجيات مثل إطلاق المنتجات والشراكات والتوسعات وعمليات الدمج والاستحواذ لتعزيز حصتهم السوقية. على سبيل المثال، في يونيو 2025، تصدرت Kering Eyewear العناوين باستحواذها على المصنع الإيطالي Lenti، وهي خطوة تهدف إلى توسيع قدرتها الصناعية. مثل هذه المناورات الاستراتيجية لا تعمق القدرات التصنيعية فحسب بل تقلل أيضاً الاعتماد على موردين من طرف ثالث، وتوفر حاجزاً ضد تقلبات العملة، وتحمي الملكية الفكرية. بالتوازي، اتفاقية ترخيص Safilo لعشر سنوات مع Victoria Beckham لا تثري محفظتها الفاخرة فحسب بل تؤكد أيضاً الجدوى المستمرة لترخيص متعدد العلامات التجارية، خاصة عندما يطرح التكامل الرأسي تحديات اقتصادية. وهكذا، يتشكل المشهد التنافسي من خلال التوازن الدقيق بين التصميم الإبداعي الرشيق ومتطلبات الإنتاج كثيف رأس المال.

رواد صناعة النظارات الشمسية

-

EssilorLuxottica SA

-

Safilo Group S.p.A.

-

Kering SA

-

De Rigo Vision S.p.A.

-

Marcolin SpA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أعلنت Safilo Group عن اتفاقية ترخيص عالمية لعشر سنوات مع Victoria Beckham وجددت اتفاقية ترخيص متعددة السنوات مع Carolina Herrera، معززة محفظة علاماتها التجارية الفاخرة.

- يونيو 2025: استحوذت Kering Eyewear على المصنع الإيطالي Lenti، ووسعت قدراتها التصنيعية واستراتيجية التكامل الرأسي للمنافسة بشكل أكثر فعالية مع السيطرة الشاملة لسلسلة القيمة لدى EssilorLuxottica

- ديسمبر 2024: أطلقت Essilor Luxottica منتجات Transitions Gen S و Ray-Ban Change، ممثلة تقدمات في تقنية النظارات الديناميكية التي تجمع بين حماية الأشعة فوق البنفسجية التقليدية والوظائف التكيفية

- يوليو 2024: قدمت Oakley أحدث ابتكاراتها، نظارات QNTM Kato الشمسية، خلال الأولمبياد. يسلط هذا الإطلاق الضوء على الارتباط المتنامي لأوكلي بالألعاب الأولمبية. توفر الأولمبياد منصة عالمية متميزة للرياضيين، مما يجعلها مسرحاً مثالياً لتقديم أحدث ابتكاراتها.

نطاق تقرير السوق العالمي للنظارات الشمسية

النظارات الشمسية هي شكل من أشكال النظارات الواقية المصممة بشكل أساسي لمنع الأشعة فوق البنفسجية والضوء المرئي عالي الطاقة من إتلاف العينين أو إزعاجهما. يتم تقسيم السوق العالمي للنظارات الشمسية حسب نوع المنتج والمستخدم النهائي وقناة التوزيع والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى أنواع مستقطبة وغير مستقطبة. حسب المستخدم النهائي، يتم تقسيم السوق إلى رجال ونساء وجنس موحد. يتم تصنيف قناة التوزيع إلى متاجر التجزئة التقليدية ومتاجر التجزئة الإلكترونية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم إجراء تحديد حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه. المصدر:

| مستقطبة |

| غير مستقطبة |

| رجال |

| نساء |

| أطفال |

| شعبي |

| متميز |

| متاجر التجزئة التقليدية |

| متاجر التجزئة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| السويد | |

| بلجيكا | |

| بولندا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| تايلاند | |

| سنغافورة | |

| إندونيسيا | |

| كوريا الجنوبية | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| المملكة العربية السعودية | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| نوع المنتج | مستقطبة | |

| غير مستقطبة | ||

| المستخدم النهائي | رجال | |

| نساء | ||

| أطفال | ||

| فئة المنتج | شعبي | |

| متميز | ||

| قناة التوزيع | متاجر التجزئة التقليدية | |

| متاجر التجزئة الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| السويد | ||

| بلجيكا | ||

| بولندا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| تايلاند | ||

| سنغافورة | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| المملكة العربية السعودية | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة العالمية الحالية لسوق النظارات الشمسية؟

حجم سوق النظارات الشمسية العالمي هو 21,67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29,33 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يقود المبيعات؟

تقود العدسات المستقطبة بـ 81,31% من إيرادات عام 2024، المفضلة لتقليل الوهج أثناء القيادة والرياضات الخارجية.

أي منطقة تنمو بأسرع وتيرة؟

تُظهر آسيا والمحيط الهادئ أقوى زخم بمعدل نمو سنوي مركب متوقع قدره 7,60% حتى عام 2030، مدفوعة بارتفاع مستهلكي الطبقة المتوسطة واعتماد الموضة.

كيف تؤثر القنوات الإلكترونية على المبيعات؟

تنمو منصات التجارة الإلكترونية بمعدل نمو سنوي مركب قدره 8,50% بسبب أدوات التجربة الافتراضية ونماذج مباشرة إلى المستهلك، رغم أن المتاجر التقليدية لا تزال تهيمن على الأحجام.

آخر تحديث للصفحة في: