حجم وحصة سوق الطلاءات بالبثق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

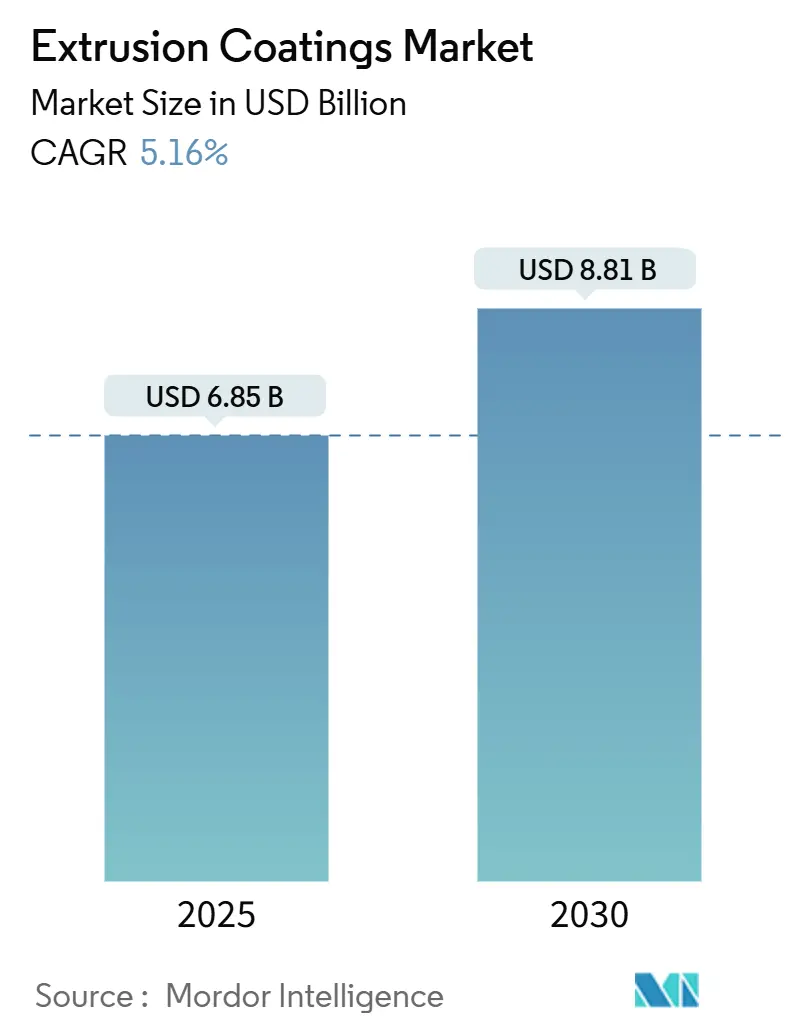

| حجم السوق (2025) | 6.85 مليار دولار أمريكي |

| حجم السوق (2030) | 8.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

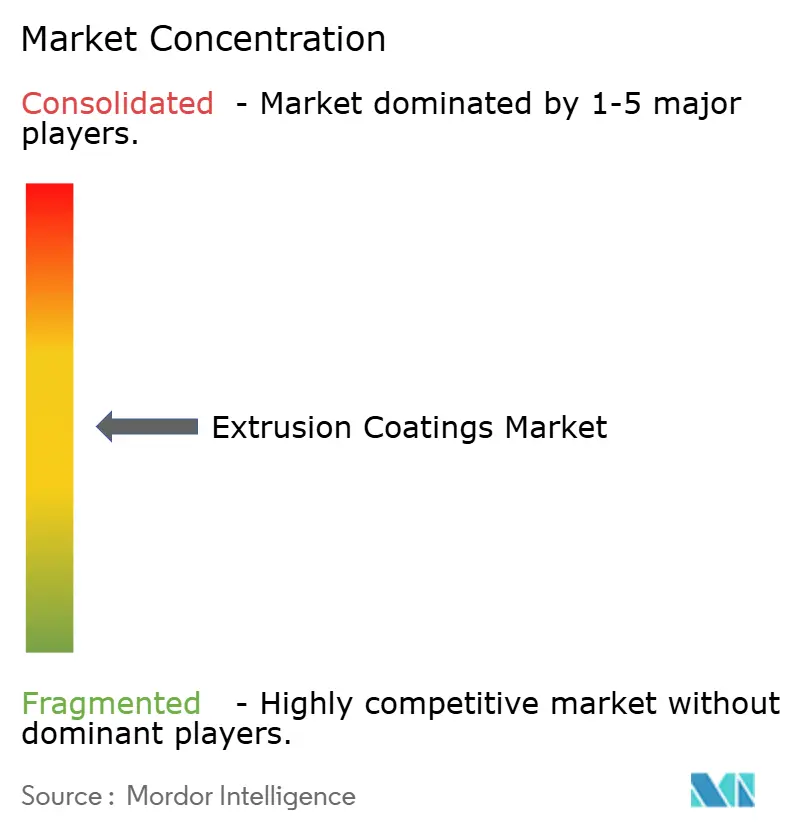

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات بالبثق من قبل Mordor Intelligence

يقف سوق الطلاءات بالبثق عند 6.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.81 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.16% خلال فترة التوقعات. الاعتماد السريع للبوليمرات المعززة بالحاجز في أشكال الطعام السائل وظروف التجارة الإلكترونية والعبوات الصيدلانية المعقمة يرسي قاعدة الطلب الحالية. الرياح الخلفية التنظيمية - من لائحة التعبئة ونفايات التعبئة في الاتحاد الأوروبي إلى التفويضات الوطنية للمحتوى المعاد تدويره - تسرع التحولات نحو هياكل أحادية المادة، بينما التحضر المطرد في آسيا والمحيط الهادئ يوسع أحجام السوق النهائية. التقلب في أسعار المواد الخام البولي أوليفين والبصمة الكربونية للقطاع تبقى رياحاً معاكسة، ومع ذلك فإن الاستثمارات المستدامة في الراتنجات الحيوية والإعادة التدوير الميكانيكية المتقدمة تخفف من هذه المخاطر. قادة السوق يواجهون ضغط التكلفة من خلال التكامل العمودي وعقود الإمداد طويلة الأجل وخطوط تجريبية تصدق على هندسة الطلاءات القابلة لإعادة التدوير على نطاق تجاري.

النقاط الرئيسية للتقرير

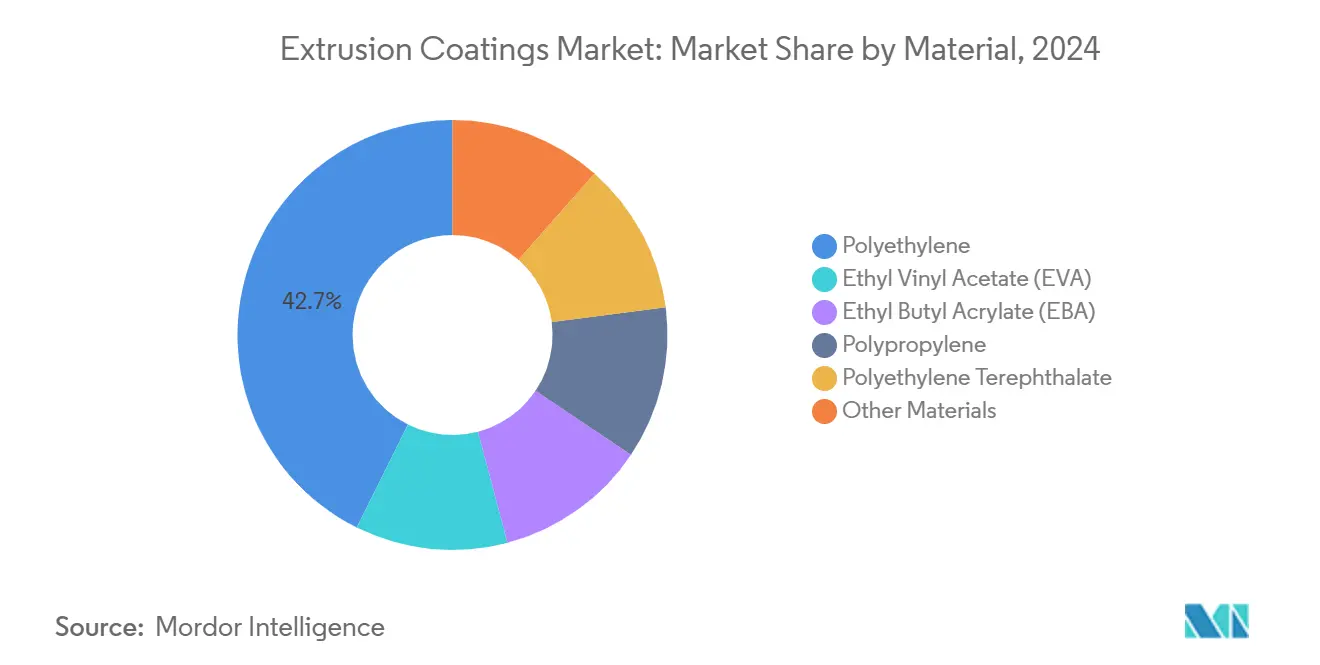

- حسب المادة، استحوذ البولي إيثيلين على 42.65% من حصة سوق الطلاءات بالبثق في عام 2024؛ من المتوقع أن يسجل إيثيل فينيل أسيتات أسرع معدل نمو سنوي مركب بنسبة 5.78% حتى عام 2030.

- حسب الركيزة، استحوذ الورق المقوى والكرتون على 52.58% من سوق الطلاءات بالبثق في عام 2024، في حين أن الأغشية البوليمرية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 6.50% بين 2025-2030.

- حسب التطبيق، تصدرت تعبئة السوائل بحصة إيرادات 48.95% في عام 2024، بينما تتقدم التعبئة الطبية بمعدل نمو سنوي مركب قدره 7.80% حتى عام 2030.

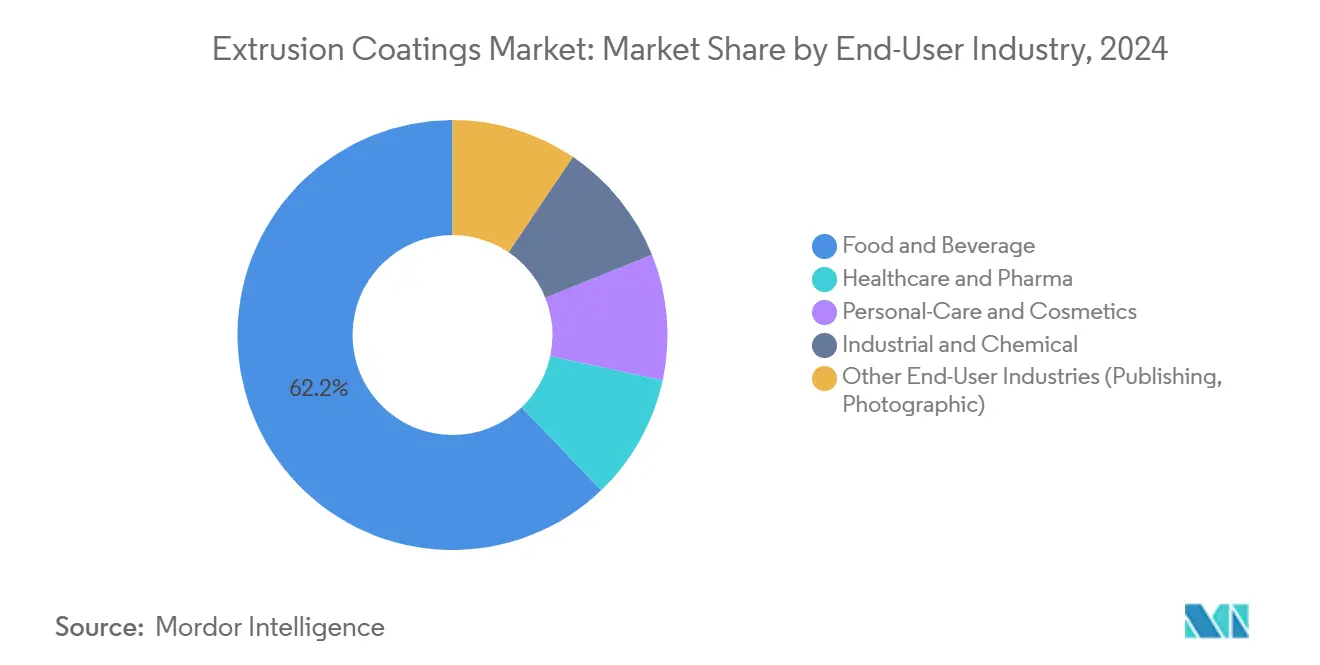

- حسب صناعة المستخدم النهائي، هيمنت الأغذية والمشروبات على 62.18% من حجم سوق الطلاءات بالبثق في عام 2024؛ ستنمو الرعاية الصحية والصيدلة بأسرع معدل نمو سنوي مركب قدره 7.60% حتى عام 2030.

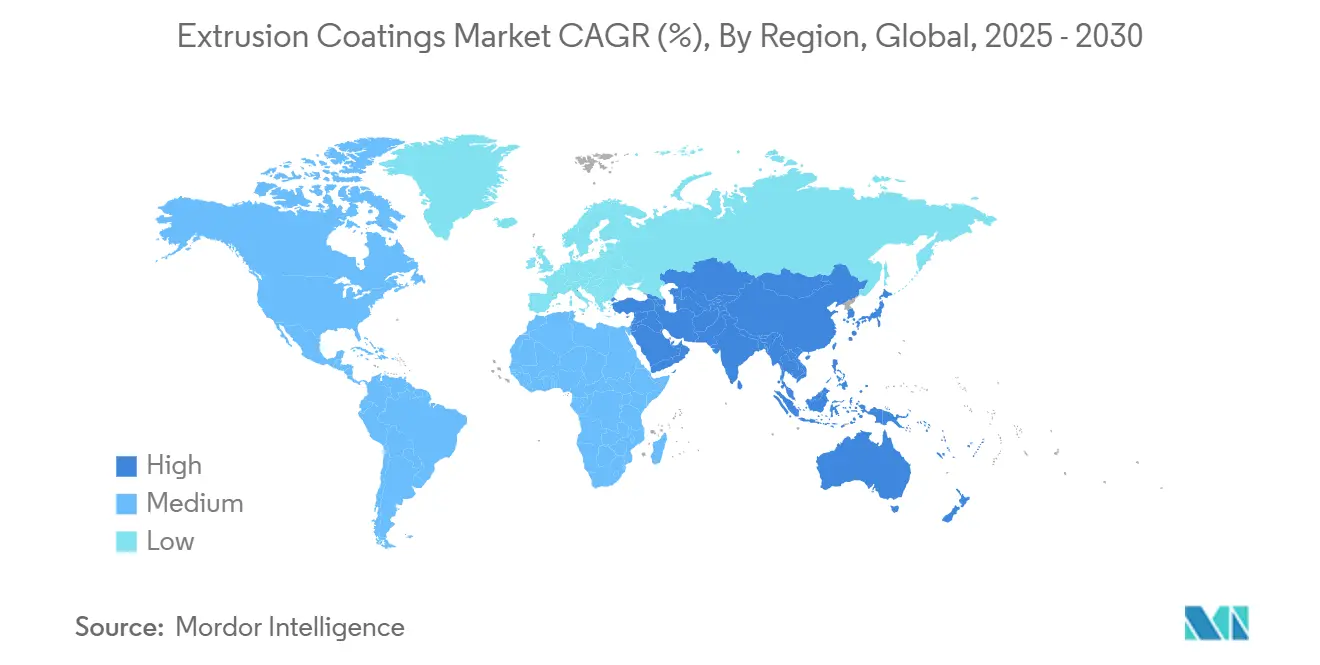

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة 57.19% من حجم سوق الطلاءات بالبثق في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

اتجاهات ورؤى سوق الطلاءات بالبثق العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على تعبئة الأغذية السائلة والمرنة | +1.2% | عالمياً، مع قيادة محورية لآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الارتفاع في أحجام التعبئة الواقية للتجارة الإلكترونية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| توسع التعبئة الطبية والصيدلانية المعقمة | +0.8% | عالمياً، متركزة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| اعتماد الهياكل أحادية المادة القابلة لإعادة التدوير | +0.7% | دفع تنظيمي من الاتحاد الأوروبي، اعتماد عالمي | المدى المتوسط (2-4 سنوات) |

| الاستخدام المتزايد في تطبيقات البناء | +0.6% | محور آسيا والمحيط الهادئ، أسواق الشرق الأوسط وأفريقيا الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على تعبئة الأغذية السائلة والمرنة

تستحوذ كراتين الطعام السائل والأكياس خفيفة الوزن على 48.95% من سوق الطلاءات بالبثق في عام 2024، وهي حصة معززة بالبنية التحتية المحدودة للسلسلة الباردة في الاقتصادات الناشئة وتفضيل مالكي العلامات التجارية للأشكال المستقرة على الرف. الدرجات الجديدة من LDPE وEVA المشتقة من الكتلة الحيوية المطلقة في عام 2024 تضاهي الأداء الحاجز للمنتجات الراسخة ومع ذلك تقطع المواد الخام الأحفورية بنسبة 20%[1]Dow-Mitsui Polychemicals, "Launch of Biomass-Derived EVA and LDPE," mitsui.com. محولو التعبئة يستفيدون من هذه الراتنجات لتقليل سمك الصفائح وتقليل وزن اللوجستيات دون التضحية بسلامة الختم الحراري. مقترنة مع بدائل الألبان النباتية التي تكتسب مساحة على الرف، تؤكد النظرة المستقبلية مكاسب حجمية مطردة عبر آسيا وأمريكا اللاتينية.

الارتفاع في أحجام التعبئة الواقية للتجارة الإلكترونية

تتطلب مراكز الوفاء طبقات طلاء تتحمل التشكيل الآلي والختم عالي السرعة والتعامل في الميل الأخير. البولي إيثيلين المحفز بالميتالوسين يوفر الوضوح والانزلاق ومقاومة الثقب المطلوبة لهذا سير العمل، مما يدفع مالكي العلامات التجارية لتحديد الأغشية بمحتوى معاد تدويره بنسبة 30-50% والتي لا تزال تلبي اختبارات الإسقاط للشحن ASTM. على الرغم من أن القطاع يفتقر لبيانات حجم عالمية قاطعة، تكشف دفاتر طلبات المحولين نمواً بأرقام مزدوجة منذ عام 2023، مما يؤكد التجارة الإلكترونية كركيزة طلب مرنة لمشاركي سوق الطلاءات بالبثق.

توسع التعبئة الطبية والصيدلانية المعقمة

تعتمد الأكياس الطبية وأوراق غطاء البثور وأغطية محاليل الوريد على الهياكل المطلية بالبثق لمعدلات نقل الأكسجين والرطوبة المتحكم فيها. المراجعات التنظيمية للبوليمرات الملامسة للطعام تحت 21 CFR 174-178 تشدد حدود المواد القابلة للاستخراج، مما يحفز اعتماد درجات EVA وEBA عالية النقاء التي تلبي معايير الحاجز والتوافق الحيوي[2]Food and Drug Administration, "Food-Contact Substance Notifications Update," fda.gov. الطب الشخصي والمستحضرات البيولوجية تكثف هذه المتطلبات، مما يرفع حصة القيمة للأشكال الطبية المتخصصة داخل صناعة الطلاءات بالبثق الأوسع.

اعتماد الهياكل أحادية المادة القابلة لإعادة التدوير

قواعد الاتحاد الأوروبي التي تفرض التعبئة القابلة لإعادة التدوير بحلول عام 2028 أطلقت موجة من تصاميم الأغشية المهيمن عليها البولي إيثيلين التي تحافظ على أقل من 5% EVOH بينما تحقق نفاذية الأكسجين ≤ 0.4 cc/m²-يوم. الإطلاقات التجارية مثل Saica Monoflex وخطوط الحاجز قليلة EVOH من Reifenhäuser تؤكد الجدوى التقنية وتظهر وفورات طاقة بنسبة 20% في حلقات الإعادة التدوير الميكانيكية. المحولون يتوقعون تسعيراً مميزاً للصفائح "المصممة لإعادة التدوير" المتحققة، مما يعزز مساهمة هذا العامل المحرك الإيجابية في معدل النمو السنوي المركب.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المواد الخام البولي أوليفين العالي | -0.8% | عالمياً، مع تركيز التصنيع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| زيادة لوائح البصمة الكربونية | -0.6% | قيادة تنظيمية من الاتحاد الأوروبي، اعتماد عالمي | المدى المتوسط (2-4 سنوات) |

| التحول نحو بدائل الحاجز القائمة على الماء | -0.4% | الأسواق المتقدمة، اعتماد تدريجي في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار المواد الخام البولي أوليفين العالي

متوسط أسعار عقود البولي إيثيلين في الصين تأرجح بأكثر من 120 دولار أمريكي/طن بين الربع الأول والرابع من عام 2024، مما ضغط هوامش المحولين وأطلق تحولات في المشتريات نحو المشتريات الفورية. المنتجون المتكاملون يحتمون من التقلب من خلال إمداد الإيثيلين الداخلي، ومع ذلك المطلون الصغار ومتوسطو الحجم يواجهون ضغط رأس المال العامل، مما يؤخر أحياناً استثمارات الخطوط الجديدة. بينما العقود الآجلة والتخزين الاستراتيجي يوفران راحة جزئية، تبقى عدم اليقين في المواد الخام عائقاً قريب المدى على سوق الطلاءات بالبثق.

زيادة لوائح البصمة الكربونية

الرسوم القائمة على دورة الحياة تحت لائحة التعبئة ونفايات التعبئة في الاتحاد الأوروبي توسع إنفاق الامتثال على التدقيقات والكشف والمواد الخام منخفضة الكربون. منتجون مثل Braskem استجابوا بـ PP الدائري الحيوي المشتق من زيت الطبخ المستعمل، مما يقلل CO₂-eq من المهد إلى البوابة بما يصل إلى 70% مقارنة بالمقاييس الأحفورية[3]Braskem America, "Bio-Circular Polypropylene Announcement," braskem.com. ومع ذلك، تأهيل الدرجات الجديدة عبر سلاسل التوريد متعددة الجنسيات يطيل الوقت إلى السوق ويرفع تكاليف الخدمة التقنية، مما يتحدى الشركات ذات ميزانيات البحث والتطوير المحدودة.

تحليل القطاعات

حسب المادة: هيمنة البولي إيثيلين تلاقي ابتكار EVA

استحوذ البولي إيثيلين على 42.65% من حصة سوق الطلاءات بالبثق في عام 2024 ويستمر في ترسيخ التعبئة السائلة والمرنة عالية الحجم. التطورات في الحفز بالميتالوسين ترفع المتانة والبصريات، بينما مبادرات الإعادة التدوير الكيميائية تعد بمواد خام دائرية على نطاق واسع؛ خط تجاري واحد يسلم بالفعل 30,000 ط/س ويستهدف 500,000 ط/س بحلول عام 2026. إيثيل فينيل أسيتات، الذي يتوسع بمعدل نمو سنوي مركب قدره 5.78%، يؤمن منافذ طبية وغذائية متخصصة بسبب الالتصاق المتفوق والمرونة في درجات الحرارة المنخفضة. خلط EVA مع LDPE يمكن أيضاً هندسة الصفائح أحادية المادة التي تناسب تيارات الإعادة التدوير الميكانيكية. البولي بروبيلين وPET والأكريلات المتخصصة تملأ فتحات المتانة والحاجز العالي أو الحرارة العالية لكنها تبقى مساهمة حجمية ثانوية. الابتكار المستمر في الراتنج يؤكد لماذا يحافظ سوق الطلاءات بالبثق على لوحة بوليمر متنوعة حتى مع تشديد تفويضات الاقتصاد الدائري.

موجة ثانية من النمو واضحة في الخلطات المهندسة التي تقلل درجة حرارة بداية الختم وتقطع استخدام الطاقة وتلبي دورات التعقيم القائمة على الجليكول للمستحضرات البيولوجية. هذه التحسينات الوظيفية ترفع تكاليف التبديل للمحولين، مما يرسخ دور البولي إيثيلين كراتنج العمل داخل صناعة الطلاءات بالبثق الأوسع. في المقابل، الحجم المتزايد لـ EVA يشجع تحركات التكامل الخلفي بين موردي آسيا والمحيط الهادئ الحريصين على ضمان محتوى VA المتسق وامتثال ملامسة الطعام.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الركيزة: هيمنة الورق تواجه تحدي ابتكار الأغشية

استحوذ الورق المقوى والكرتون على 52.58% من حجم سوق الطلاءات بالبثق في عام 2024، مما يعكس دورهما الراسخ في الكراتين غير التعفنية وخدمات الطعام للخروج. المضافات البوليمرية الحيوية المتخصصة المطلقة في عام 2025 تسمح بتقليل القياس بما يصل إلى 50% مع الحفاظ على مقاومة الشحوم، مما يساعد مالكي العلامات التجارية على التوافق مع أهداف إعادة تدوير الألياف. الأغشية البوليمرية، التي تنمو بمعدل نمو سنوي مركب قدره 6.50%، تستفيد من سرعات الخطوط العالية والسمك المقلل والتطبيقات المتوسعة في أغشية الانكماش الجماعي وأغشية البريد. متغيرات PP المصبوب تضاهي الآن وضوح BO-PP وكفاءة صنع الأكياس ومع ذلك تكلف أقل بما يصل إلى 15%، مما يسرع اختراقها في أغلفة الطعام الجاف والعناية الشخصية. أوراق المعادن تبقى لا غنى عنها للعبوات الصيدلانية الحرجة للرطوبة رغم تحديات إعادة التدوير. الأقمشة المتخصصة والمنسوجات غير المحاكة تملأ فتحات صناعية مقاومة للكيماويات، لكن اعتمادها مخفف بالتكلفة وتعقيد العملية.

التلقيح المتبادل التكنولوجي ملحوظ: كيمياء البرايمر الخالية من المذيبات المطورة أصلاً لخطوط الأغشية يتم إعادة صياغتها للورق المقوى، مما يعطي المحولين أدوات مشتركة عبر منصات الركيزة. هذا التقارب يؤكد القيمة الاستراتيجية التي توفرها رشاقة الركيزة في عصر يجب فيه على سوق الطلاءات بالبثق توازن الأداء الحاجز وإعادة التدوير وضبط التكلفة في آن واحد.

حسب التطبيق: التعبئة الطبية تعطل قيادة السوائل

حافظت كراتين السوائل والأكياس على إمساكها بنسبة 48.95% بحجم سوق الطلاءات بالبثق في عام 2024، مدعومة بطلب الألبان المحيط في الاقتصادات الناشئة وإطلاق المشروبات النباتية في الغرب. ومع ذلك، معدل النمو السنوي المركب للتعبئة الطبية البالغ 7.80% حتى عام 2030 يعيد تعيين هرمية النمو. التدقيق التنظيمي للمواد القابلة للاستخراج وتوافق التعقيم يؤجج الاعتماد السريع لطلاءات EVA وEBA عالية النقاء التي تحافظ على فعالية الدواء على مدى أعمار رف ممتدة. أغلفة الطعام المرنة والأكياس الواقفة وأكياس الخلطات الجافة تبقى مساهمة مستقرة، في حين أن التغليف الصناعي يهاجر تدريجياً إلى أنظمة قائمة على PP لمقاومة كيميائية محسنة.

هذه الحيوية تؤكد كيف يحور سوق الطلاءات بالبثق باستمرار نحو منافذ عالية القيمة عندما تشبع القطاعات التراثية. في الممارسة، المحولون يعيدون تجهيز الخطوط بكتل تغذية معيارية بحيث يمكن لدورة صباحية من مخزون كرتون العصير التبديل إلى صفيحة كيس طبي قابل للتنفس بحلول فترة ما بعد الظهر، مما يحد من وقت التوقف ويزيد من عائد الأصول.

حسب صناعة المستخدم النهائي: تسارع الرعاية الصحية يتحدى هيمنة الأغذية

احتفظت الأغذية والمشروبات بـ 62.18% من حصة سوق الطلاءات بالبثق في عام 2024، بفضل اختراق الطعام المعبأ المتصاعد، خاصة في أمريكا اللاتينية، حيث عززت المعالجات الكبيرة القدرة الموجهة للتصدير بأرقام مزدوجة. ومع ذلك ستتفوق الرعاية الصحية والصيدلة على جميع القطاعات بمعدل نمو سنوي مركب قدره 7.60%، مدفوعة بالمستحضرات البيولوجية وعلاجات التسريب المنزلي وتفويضات الحاجز المعقم. العناية الشخصية ومستحضرات التجميل تبقى متوافقة مع جماليات العلامة التجارية المميزة، متحولة إلى خلطات PE ذات اللمسة النهائية المطفأة التي ترفع الحضور على الرف. البطانات الكيميائية والصناعية تسعى للمتانة والخمول الكيميائي، مفضلة طلاءات PP وHDPE. النشر والتصوير يستقران على دورات صغيرة ومتخصصة لكنهما يحظيان بعلاوات هامش للتأثيرات اللمسية والبصرية الفريدة.

مالكو العلامات التجارية في كل عمودي يسجلون الآن نقاط الموردين على مقاييس دورة الحياة بقرب من التكلفة، مما يدفع المحولين لتوثيق كثافة الكربون لكل متر مربع. هذا التحول يدمج الأداء البيئي كمميز تجاري عبر صناعة الطلاءات بالبثق.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على 57.19% من حجم سوق الطلاءات بالبثق في عام 2024 ومهيأة للنمو المركب بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030 على ظهر التوسع الواسع النطاق في الراتنج وارتفاع الدخول المتاحة. استراتيجية الاكتفاء الذاتي من البوليمر المستدامة للصين وبناء البتروكيماويات البالغ 87 مليار دولار أمريكي في الهند يوفران مواد خام وفيرة، بينما التحضر السريع يكثف اختراق الطعام المعبأ والتجارة الإلكترونية. وحدة الإيثيلين للمشروع المشترك لـ SABIC في فوجيان، التي بدأت الأعمال في عام 2024، تعزز إمداد الراتنج المحلي حوالي عام 2027.

أمريكا الشمالية تستفيد من تجارب الإعادة التدوير المتقدمة ومعايير FDA الصارمة للتعبئة للحفاظ على القيادة التكنولوجية. تجريد Dow لأصول اللاصق غير الأساسية في أواخر عام 2024 يحرر رأس المال لتوسيعات البوليمر الدائري الموجهة للطلب المستقبلي. أوروبا تحافظ على النفوذ السياسي عبر إعادة التدوير وأهداف الكربون التي تجبر على إعادة الصياغة السريعة لكنها أيضاً تطلق تسعيراً مميزاً لحلول الحاجز المتوافقة. الإضافات السعوية في المكسيك - مثل خط الطلاءات بالبثق البالغ 3.6 مليون دولار أمريكي من AkzoNobel - تشير إلى إعادة التوازن في أمريكا الشمالية لخدمة المحولين الإقليميين.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تتوسع من قاعدة أدنى ومع ذلك تسجل مكاسب قوية. خط أنابيب البنية التحتية السعودي البالغ 1.5 تريليون دولار أمريكي يرفع الطلب على أغلفة مقاومة التآكل، بينما من المتوقع أن يصل قطاع الدهانات والطلاءات في مجلس التعاون الخليجي إلى 4.5 مليار دولار أمريكي بحلول عام 2027. هذه المناطق توفر فرص استراتيجية للمشاريع الجديدة للاعبين متوسطي المستوى الذين يهدفون للتنويع خارج الأسواق الغربية المشبعة.

المشهد التنافسي

يبقى سوق الطلاءات بالبثق مجزأ بشكل معتدل. الكبار العالميون - Dow وDuPont وSABIC وLyondellBasell - يقترنون منصات المحفز الملكية بشبكات المصانع متعددة القارات لضمان المواد الخام وإقفال العملاء. التموضع التنافسي الآن يتوقف على إعادة التدوير المعتمدة وإفصاحات انبعاثات النطاق 3 والتعاون مع OEM الآلات التي تنقح تصاميم القوالب لطلاءات أرق وأكثر انتظاماً. هذا الثالوث من القدرات يميز الراسخين ويرسخ تحول سوق الطلاءات بالبثق نحو دورات الابتكار المقادة بالاستدامة.

قادة صناعة الطلاءات بالبثق

-

LyondellBasell Industries Holdings BV

-

SABIC

-

Dow

-

Borealis AG

-

Exxon Mobil Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: قدمت UPM Specialty Papers وEastman مفهوم تعبئة ورقية متقدم مطلي بالبثق بالبوليمر الحيوي مصمم لتطبيقات الطعام التي تتطلب حواجز الشحوم والأكسجين. يجمع هذا الحل بين مضافات الأداء Solus الحيوية والقابلة للتحلل من Eastman مع البوليمر الحيوي BioPBS، مطلي بالبثق على أوراق القاعدة الحاجزة القابلة للتحلل وإعادة التدوير من UPM.

- يونيو 2024: أعلنت AkzoNobel استثماراً قدره 3.6 مليون دولار أمريكي في منشأة تصنيع طلاءات الملفات والبثق في جارسيا، المكسيك. تهدف هذه المبادرة لتعزيز قدرة الإنتاج والكفاءة التشغيلية لخدمة العملاء بشكل أفضل عبر أمريكا الشمالية، بما في ذلك المكسيك وجنوب غرب الولايات المتحدة.

نطاق تقرير سوق الطلاءات بالبثق العالمي

يشمل تقرير سوق الطلاءات بالبثق العالمي:

| البولي إيثيلين | البولي إيثيلين منخفض الكثافة (LDPE) |

| البولي إيثيلين عالي الكثافة (HDPE) | |

| البولي إيثيلينات الأخرى (LLDPE وm-LLDPE، إلخ) | |

| إيثيل فينيل أسيتات (EVA) | |

| إيثيل بوتيل أكريلات (EBA) | |

| البولي بروبيلين | |

| بولي إيثيلين تيريفثالات | |

| مواد أخرى |

| الورق المقوى والكرتون |

| الأغشية البوليمرية |

| أوراق المعادن |

| ركائز أخرى (الأقمشة المنسوجة وغير المنسوجة، إلخ) |

| تعبئة السوائل |

| التعبئة المرنة |

| التعبئة الطبية |

| تعبئة العناية الشخصية ومستحضرات التجميل |

| الأفلام الفوتوغرافية |

| التعبئة/التغليف الصناعي |

| تطبيقات أخرى (الحماية من التآكل، إلخ) |

| الأغذية والمشروبات |

| الرعاية الصحية والصيدلة |

| العناية الشخصية ومستحضرات التجميل |

| الصناعية والكيميائية |

| صناعات المستخدم النهائي الأخرى (النشر، التصوير) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المادة | البولي إيثيلين | البولي إيثيلين منخفض الكثافة (LDPE) |

| البولي إيثيلين عالي الكثافة (HDPE) | ||

| البولي إيثيلينات الأخرى (LLDPE وm-LLDPE، إلخ) | ||

| إيثيل فينيل أسيتات (EVA) | ||

| إيثيل بوتيل أكريلات (EBA) | ||

| البولي بروبيلين | ||

| بولي إيثيلين تيريفثالات | ||

| مواد أخرى | ||

| حسب الركيزة | الورق المقوى والكرتون | |

| الأغشية البوليمرية | ||

| أوراق المعادن | ||

| ركائز أخرى (الأقمشة المنسوجة وغير المنسوجة، إلخ) | ||

| حسب التطبيق | تعبئة السوائل | |

| التعبئة المرنة | ||

| التعبئة الطبية | ||

| تعبئة العناية الشخصية ومستحضرات التجميل | ||

| الأفلام الفوتوغرافية | ||

| التعبئة/التغليف الصناعي | ||

| تطبيقات أخرى (الحماية من التآكل، إلخ) | ||

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات | |

| الرعاية الصحية والصيدلة | ||

| العناية الشخصية ومستحضرات التجميل | ||

| الصناعية والكيميائية | ||

| صناعات المستخدم النهائي الأخرى (النشر، التصوير) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطلاءات بالبثق؟

حجم سوق الطلاءات بالبثق هو 6.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.81 مليار دولار أمريكي بحلول عام 2030.

أي مادة تقود سوق الطلاءات بالبثق؟

البولي إيثيلين يهيمن بحصة 42.65% في عام 2024، مدعوماً بالتطورات المستمرة في الحفز بالميتالوسين وتكامل إعادة التدوير.

أي تطبيق ينمو بأسرع معدل؟

التعبئة الطبية هي التطبيق الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 7.80% بفضل متطلبات الحاجز الصارمة في سلاسل التوريد الصيدلانية.

لماذا آسيا والمحيط الهادئ أكبر سوق إقليمي؟

آسيا والمحيط الهادئ تحتل حصة 57.19% بسبب القدرة الإنتاجية الهائلة للبوليمر والتصنيع السريع وتوسع طلب الطعام المعبأ عبر الصين والهند.

آخر تحديث للصفحة في: