حجم وحصة سوق الطلاءات المسحوقية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.59 مليار دولار أمريكي |

| حجم السوق (2030) | 17.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.66% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات المسحوقية بواسطة مردور إنتليجنس

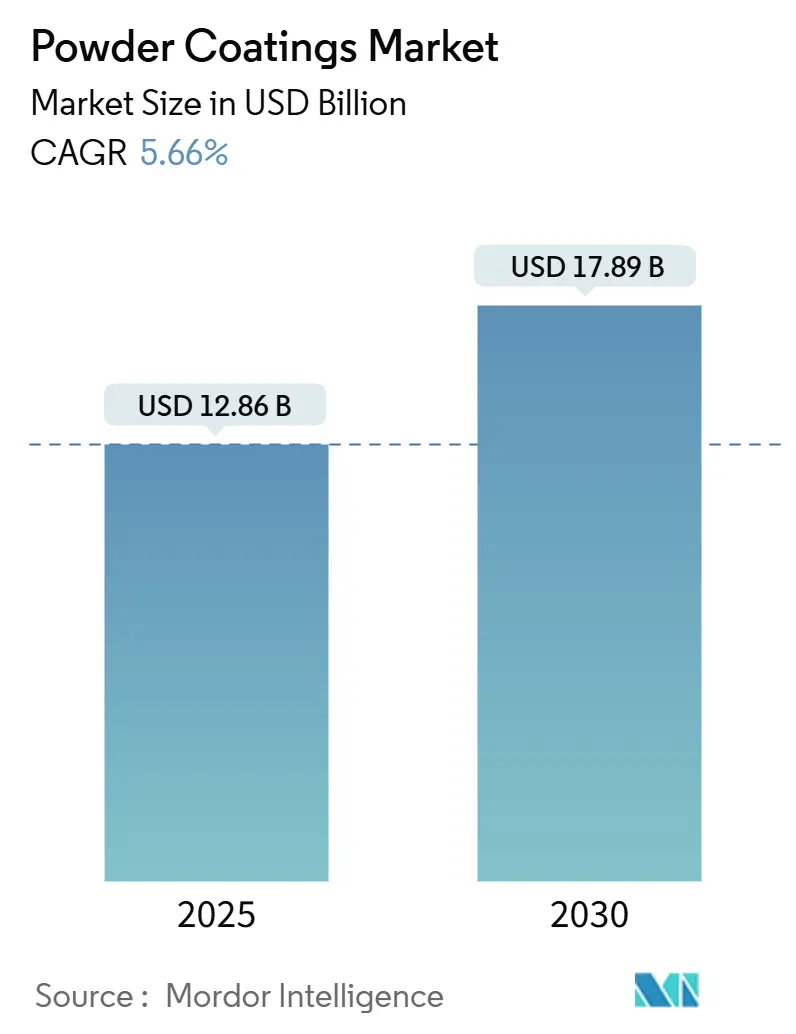

يُقدر حجم سوق الطلاءات المسحوقية بـ 12.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.89 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.66% خلال فترة التوقع (2025-2030). يرتفع الطلب حيث تقدم التكنولوجيا تشطيبات خالية من المذيبات وذات طبقة واحدة تتوافق مع قوانين المركبات العضوية المتطايرة المتشددة مع تقليل نفايات الإنتاج. النشاط الصناعي القوي عبر منطقة آسيا والمحيط الهادئ، وتسارع اعتماد كيمياء درجة الحرارة المنخفضة للركائز الحساسة للحرارة، وجهود الشركات المصنعة للمعدات الأصلية لتوطين سلاسل التوريد هي الاتجاهات العامة التي تدعم سوق الطلاءات المسحوقية. راتنجات البوليستر وتركيبات الخبز المنخفض وأنظمة الأغشية الرقيقة تضع معايير أداء جديدة توسع نطاق الاستخدام النهائي خارج الأجزاء المعدنية التقليدية. رغم أن تقلبات المواد الخام وحدود التطبيق على الأغشية الرقيقة جداً تهدئ الزخم، إلا أن المسار العام يبقى متجهاً بقوة نحو الأعلى، مدعوماً بمكاسب الكفاءة ومتطلبات خفض الكربون.

النقاط الرئيسية للتقرير

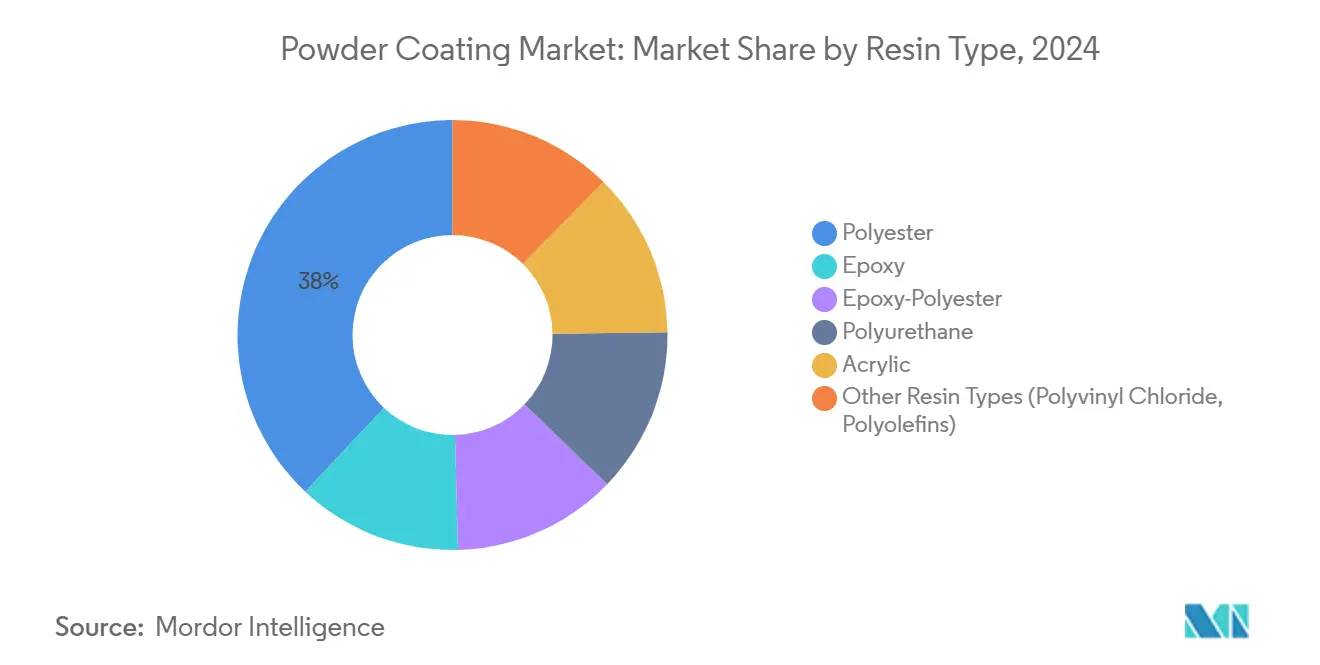

- حسب نوع الراتنج، استحوذ البوليستر على 38% من حصة سوق الطلاءات المسحوقية في عام 2024 ومن المتوقع أن يسجل أسرع معدل نمو سنوي مركب بنسبة 6.25% حتى عام 2030.

- حسب نوع الطلاء، احتفظت الدرجات المتصلبة بالحرارة بـ 90% من حجم سوق الطلاءات المسحوقية في عام 2024، بينما من المتوقع أن تتوسع البدائل البلاستيكية الحرارية بمعدل نمو سنوي مركب قدره 6.01% حتى عام 2030.

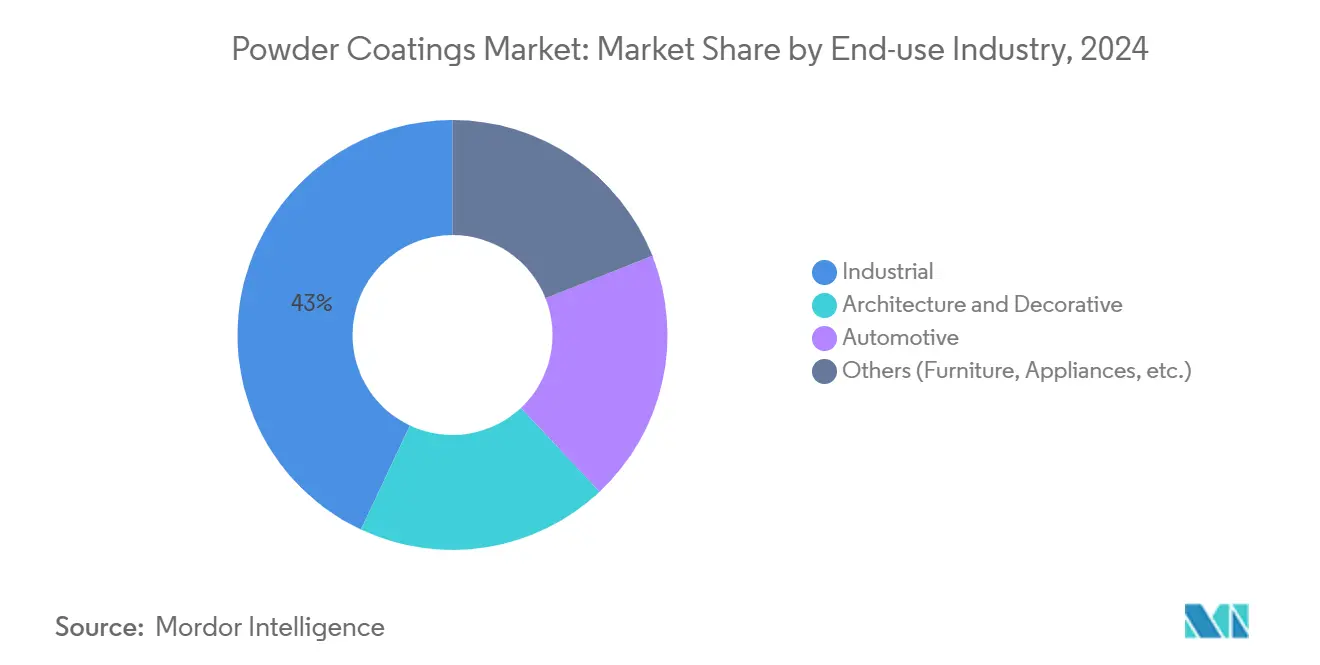

- حسب صناعة الاستخدام النهائي، تصدر القطاع الصناعي بـ 43% من الإيرادات في عام 2024 ومن المتوقع أن يزيد بمعدل نمو سنوي مركب قدره 6.39% بين عامي 2025 و2030.

- حسب الركيزة، تعتبر ألواح الألياف متوسطة الكثافة (MDF) والمركبات الخشبية الأخرى هي فئة الركيزة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.1% (2025-2030). احتفظت ركيزة المعادن بـ 80% من حجم سوق الطلاءات المسحوقية في عام 2024.

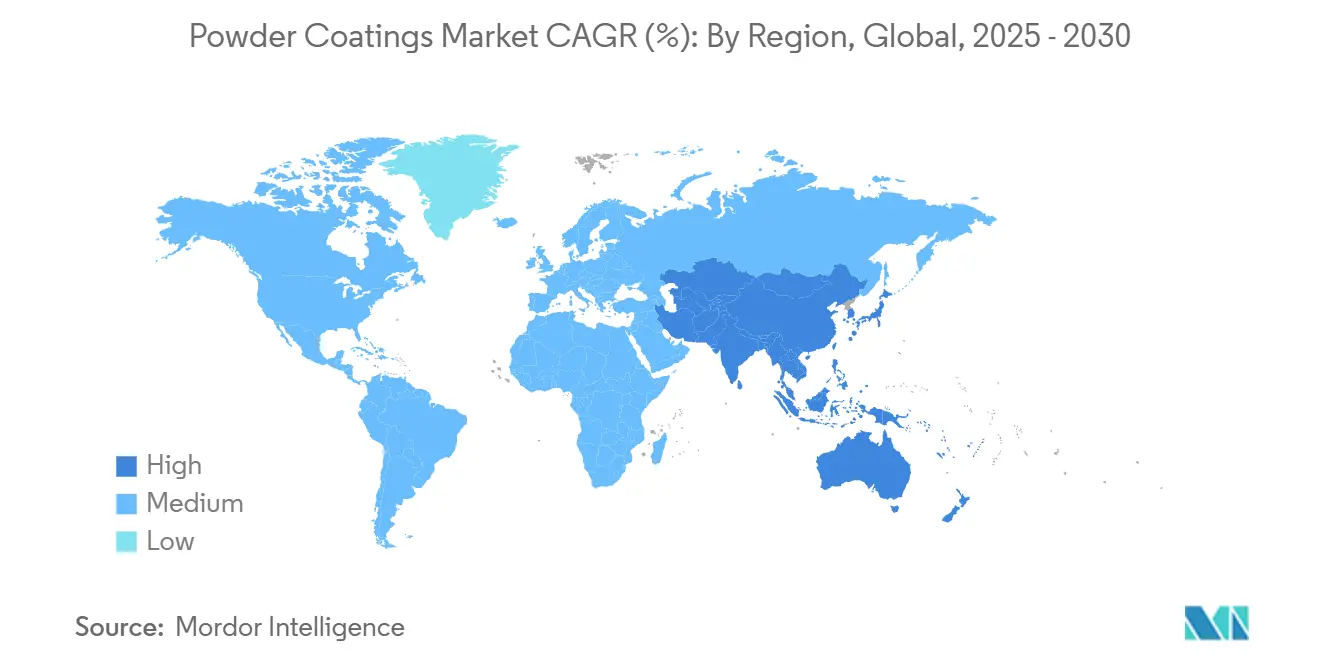

- جغرافياً، هيمنت منطقة آسيا والمحيط الهادئ على سوق الطلاءات المسحوقية بحصة 55% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

اتجاهات ورؤى سوق الطلاءات المسحوقية العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح صارمة لانبعاثات المركبات العضوية المتطايرة وإزالة الكربون تسرّع الطلاءات الخالية من المذيبات | +1.8% | عالمي، مع أعلى تأثير في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| كيمياء الخبز المنخفض تفتح فرص ركائز MDF والحساسة للحرارة | +1.2% | آسيا المحيط الهادئ، مع تزايد الاعتماد في أوروبا | متوسط الأجل (2-4 سنوات) |

| ارتفاع إنتاج الأجهزة المنزلية في آسيان والهند مدعوماً بتدفقات الاستثمار الأجنبي المباشر | +0.9% | آسيا المحيط الهادئ | قصير الأجل (≤ سنتان) |

| إعادة توطين الإنتاج السيارات في المكسيك وأوروبا يعزز طلب الشركات المصنعة للمعدات الأصلية | +0.7% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| مشاريع البنية التحتية الضخمة في دول مجلس التعاون الخليجي تدفع طلاءات بثق الألمنيوم المعماري | +0.5% | الشرق الأوسط، خاصة السعودية والإمارات | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الصارمة لانبعاثات المركبات العضوية المتطايرة تُحوّل تقنيات الطلاء

تنظر الوكالات التنظيمية الآن إلى الطلاءات المسحوقية باعتبارها أقل التشطيبات الصناعية تلويثاً لأن العملية تنتج انبعاثات ضئيلة من المركبات العضوية المتطايرة وتلغي خطوات استعادة المذيبات المكلفة[1]وكالة حماية البيئة الأمريكية، "خطوط نظيفة: استراتيجيات لتقليل بصمتك البيئية," epa.gov. تظهر دراسات دورة حياة السيارات أن تحويل المسحوق يخفض 23.40 كجم من CO₂ و1.47 كجم من المركبات العضوية المتطايرة لكل مركبة مقارنة بالطلاء السائل، مما يخلق عائداً استدامة قابلاً للقياس يتماشى مع خرائط طريق إزالة الكربون للشركات المصنعة للمعدات الأصلية. الصفقة الخضراء الأوروبية ومعايير الانبعاثات الوطنية المحدثة لوكالة حماية البيئة الأمريكية تدفع المطلين لتسريع استبدال البرايمرات القائمة على المذيبات. المُصيغون الرائدون استبقوا الحدود الأكثر صرامة بإطلاق كيمياء خالية من TGIC وخالية من الكروم تتوقع الحظر المستقبلي. مخططات تسعير الكربون المتزايدة تعزز أكثر من الحالة التجارية، حيث تظهر خطوط المسحوق كثافة طاقة أقل من أكشاك السائل متعددة المراحل. نتيجة لذلك، السعة المركبة العالمية لخطوط تشطيب سوق الطلاءات المسحوقية تتوسع أسرع من أي تقنية أخرى.

كيمياء الخبز المنخفض توسع إمكانيات التطبيق

الاختراقات الحديثة تسمح بالعلاج الكامل تحت 120°م، مما يفتح MDF والبلاستيك والمركبات التي كانت تتلوى تحت الجداول التقليدية. الأنظمة الرائدة المعالجة عند 248°ف تمكّن من تشطيبات منخفضة اللمعان ومقاومة للخدش على الأثاث المُجمع وإطارات الصور واللوحات الزخرفية. مجموعة الأثاث في آسيا والمحيط الهادئ هي المستفيد الفوري، حيث يكسب المنتجون طريقاً خالياً من المركبات العضوية المتطايرة للألوان النابضة بالحياة دون طبقات علوية متعددة. مشغلو الخطوط يسجلون أيضاً توفيرات مواد بأرقام مضاعفة لأن المسحوق المطبق كهروستاتيكياً يستعيد الرش الزائد لإعادة الاستخدام، مما يحسن النقل في المرة الأولى. الاسترداد العملي يحدث بسرعة عندما ينخفض طلب الطاقة، نظراً لنقاط الضبط المنخفضة للفرن. الموردون العالميون يواصلون تحسين كيمياء الراتنج لتقصير وقت المعالجة، مما يسمح لسرعات الناقل بالارتفاع والإنتاجية اليومية بالتسلق.

ارتفاع تصنيع الأجهزة المنزلية في آسيا

جذبت دول آسيان 50 مليار دولار أمريكي من الاستثمار الأجنبي المباشر التصنيعي في عام 2023، معظمه مخصص للثلاجات والغسالات وأجهزة التكييف[2]أمانة آسيان، "تقرير استثمار آسيان 2024: مجتمع آسيان الاقتصادي 2025 والاستثمار الأجنبي المباشر," asean.org. صانعو الأجهزة يفضلون مسحوق البوليستر لاحتفاظه بالألوان ومقاومته للرقائق في المطابخ الرطبة، مما يدفع الطنّاج الإضافي لسوق الطلاءات المسحوقية. حيث تتعهد العلامات التجارية بمصانع محايدة الكربون، تؤهل الخطوط الخالية من المذيبات للحصول على حوافز البناء الأخضر، مما يساعد مصدّري الأجهزة على تلبية توجيهات التصميم البيئي الأوروبية. المطلون الذين يطلقون أنظمة البوليستر ذات الأغشية الرقيقة يبلّغون عن تخفيضات في بناء الفيلم تقلل من إجمالي كتلة الطلاء مع الحفاظ على المتانة، وهي ميزة رئيسية عندما تتقلب أسعار الصلب. حلقة التغذية الراجعة هذه تعزز موقع البوليستر كأكبر مجموعة راتنج وأسرعها نمواً حتى عام 2030.

إعادة توطين إنتاج السيارات يدفع الطلب الإقليمي

صعود المكسيك كأكبر شريك استيراد للولايات المتحدة أعاد توجيه استثمارات سعة طلاء الشركات المصنعة للمعدات الأصلية نحو أمريكا الشمالية. مع تسارع إنتاج المركبات الكهربائية، تمكّن الطلاءات المسحوقية الحماية العازلة لعلب البطاريات وتحسين مقاومة التآكل على السبائك خفيفة الوزن. المجمّعون الأوروبيون الذين يعيدون توطين الكميات المتخصصة من آسيا يختارون أيضاً المسحوق لتلبية أهداف الاستدامة اليورو 7. العمالقة العالميون مثل PPG أضافوا سبعة مصانع مسحوق منذ عام 2024 لخدمة جداول التسليم المحلية في الوقت المناسب، مما يشير إلى الثقة في أن سوق الطلاءات المسحوقية سيستمر في تجاوز الطبقات العلوية القائمة على المذيبات في مناطق تجميل الشركات المصنعة للمعدات الأصلية.

تحليل تأثير القيود

| القيد | (~) % تأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| صعوبة الحصول على غشاء رقيق من الطلاء المسحوق | -0.7% | عالمي، مع تأثير أعلى في الصناعات الدقيقة | متوسط الأجل (2-4 سنوات) |

| توافق محدود للمسحوق القابل للعلاج بالأشعة فوق البنفسجية مع الأشكال الهندسية المعقدة | -0.5% | أمريكا الشمالية، أوروبا | قصير الأجل (≤ سنتان) |

| تسعير المواد الخام المتقلب للبوليستر والإيبوكسي يؤثر على الهوامش | -0.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تحديات تطبيق الأغشية الرقيقة تحد من انتشار السوق

الأغشية فائقة النعومة بسمك 25 ميكرون تبقى صعبة الترسب بانتظام، خاصة على الحواف الحادة والتجاويف المدفونة. انخفاض كتلة الطلاء يمكن أن يقلل مقاومة الخدش والعتامة، مما يجعل مساحيق الأغشية الرقيقة أقل جاذبية لعلب الإلكترونيات المتميزة التي تتطلب أسطحاً لا تشوبها شائبة. المطبّقون يعوضون بنوافذ عملية أكثر إحكاماً ومقاييس سمك مضمنة، لكن التقلب يستمر على الأشكال الهندسية المعقدة. البدائل السائلة تحتفظ بالحصة في الهواتف الذكية والحاسوب المحمول لأن الدهانات المذررة تصل بسهولة إلى 10 ميكرون دون قشرة البرتقال. تعديلات المعدات - مثل مسدسات الكورونا المتقدمة والقادوس المميع - ترفع النفقات الرأسمالية، مما يبطئ الاعتماد بين ورش العمل الصغيرة. رغم ذلك، الموردون يصممون توزيعات طحن أدق وعوامل انسياب خاصة لسد الفجوة.

قيود المسحوق القابل للعلاج بالأشعة فوق البنفسجية تقيد النمو

بينما أنظمة العلاج بالأشعة فوق البنفسجية تخفض مكث الفرن إلى ثوان وتناسب البلاستيك، فإنها تتطلب تعرضاً مباشراً في خط الرؤية. التجاويف المظللة على عجلات السيارات أو أجزاء الأجهزة المعقدة يمكن أن تبقى ناقصة العلاج، مما يخاطر بالفشل الميكانيكي. تثبيط الأكسجين على السطح قد يخفف اللمعان ما لم تُركب بطانيات الخمول أو النيتروجين، مما يضيف تكلفة. المصابيح المتخصصة والناقلات الآلية تزيد المساحة نسبة إلى أكشاك المسحوق التقليدية. المبدعون مثل كيلاند بوليمر يسوّقون تقنيات العلاج المزدوج التي تجمع التشابك المنخفض الحرارة مع تشطيب الأشعة فوق البنفسجية لتحسين تغطية الشكل الهندسي، لكن الاعتماد السائد سيعتمد على حزم معدات مبسطة. حتى ذلك الحين، تحتفظ المساحيق الحرارية بالهيمنة عبر التجميعات المعقدة.

تحليل القطاعات

حسب نوع الراتنج: البوليستر يهيمن بالتنوع

تشكل تركيبات البوليستر 38% من حصة سوق الطلاءات المسحوقية في عام 2024، مما يمنح المجموعة موطئ قدم لا يضاهى عبر خطوط العمارة والأجهزة وتشذيب السيارات. توقعاتها بمعدل نمو سنوي مركب قدره 6.25% تعني أن جزء البوليستر من سوق الطلاءات المسحوقية يعكس ثبات الراتنج للطقس ولوحة الألوان الواسعة. إعادة الصياغة إلى متقاطعات خالية من TGIC ومنخفضة الخبز تتماشى مع توجيهات التصميم البيئي، بينما التطورات في التصبغ تحتفظ باللمعان حتى في المناخات الساحلية. يواصل سوق الطلاءات المسحوقية الاستفادة حيث تدمج خلائط البوليستر جزيئات نانوية وظيفية تحسن إطلاق البقع دون المساس بسرعة العلاج.

مسحوق الإيبوكسي يحتفظ بموقع استراتيجي في الأماكن الداخلية الثقيلة مثل معدات التبديل وصمامات الأنابيب بسبب المقاومة الكيميائية الفائقة. لكن هشاشة الأشعة فوق البنفسجية تحد من التعرض الخارجي، مما يحد من نمو الحجم مقابل البوليستر. الهجائن إيبوكسي-بوليستر تخفف الطباشير وتوسع جاذبية الرف للأجهزة المنزلية، مما يدفع الطلب الإضافي في مراكز الإنتاج الآسيوية الناشئة. مساحيق البولي يوريثان تنحت مناطق متميزة حيث تبرر المقاومة الكيميائية والتآكل التكلفة المضافة؛ معالجات كوفيسترو منخفضة الحرارة تفتح العجلات المركبة وأجزاء ألياف الكربون لهذه الكيمياء. حلول الأكريليك وPVC والبوليولفين تعالج متطلبات متخصصة مثل لوحات النقل المضادة للجرافيتي أو رفوف غسالة الأطباق، مما يوضح اتساع الخيارات التي تدعم النمو المتنوع للراتنج.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطلاء: البلاستيك الحراري يكسب على المتصلب بالحرارة

هيمنت الدرجات المتصلبة بالحرارة على 90% من سوق الطلاءات المسحوقية في عام 2024، بفضل الشبكات المتقاطعة غير القابلة للانعكاس التي تقاوم الأشعة فوق البنفسجية والكيمياويات والتآكل. موقعها الراسخ في عجلات السيارات وخطوط الأنابيب وواجهات المباني يحافظ على الحجم مرتفعاً، ومقياس الإنتاج يضمن قيادة التكلفة. لكن، البلاستيك الحراري يتجه صعوداً بمعدل نمو سنوي مركب قدره 6.01% حيث يقدر المعالجون القدرة على إعادة الإذابة أو إصلاح الأسطح، وهي ميزة مقدرة في الآلات الثقيلة وإطارات عربات التسوق. خلال أفق التوقع، قد تتضاعف شريحة البلاستيك الحراري من حجم سوق الطلاءات المسحوقية، خاصة حيث الجلود المرنة المقاومة للصدمات ضرورية.

الابتكار محوري في هذا التحول. IFS Puroplaz PE16 يوضح كيف تحقق البوليولفين المعدلة التصاق يشبه الصلب مع الحفاظ على المرونة، موسعة وصول البلاستيك الحراري إلى السياج الزخرفي وهياكل الملاعب. بالمثل، المساحيق القائمة على النايلون تدعم الأغشية السميكة المقاومة للرقائق على المثبتات البحرية. التركيبات المحسنة المثبطة للهب تجعل البلاستيك الحراري متوافقاً مع العلب الكهربائية، مما يؤكل حصة المتصلب بالحرارة التقليدية. بينما تبقى طاقة المعالجة أعلى لأن البلاستيك الحراري يتطلب تدفق الانصهار في درجات حرارة مرتفعة، البحث المكثف في التسخين الحثي ولوحات الأشعة تحت الحمراء يهدف إلى تضييق هذه الفجوة خلال نشر 2025-2030.

حسب الركيزة: MDF والخشب يعطلان هيمنة المعدن

الركائز المعدنية لا تزال تولد 80% من الطنّاج العالمي، مما يعكس كفاءة التطبيق الكهروستاتيكي وعقود من تحسين الخط. تطورات المعالجة المسبقة، مثل الطلاءات النانوية للزركونيوم، ترفع أكثر التصاق الركيزة، مما يساعد سوق الطلاءات المسحوقية على صد منافسي الصفائح المجلفنة. لكن معدل النمو السنوي المركب لقطاع MDF البالغ 6.1% يتجاوز جميع المواد الأخرى، مدفوعاً بالأفران الموفرة للطاقة التي تعالج عند 120°م دون اصفرار اللوح الليفي. مصدّرو الأثاث يبلّغون عن تخفيضات في وقت الدورة بنسبة 30% بعد التخلي عن البرايمرات السائلة، مما يجعل المسحوق محفزاً للتصنيع الرشيق.

مكونات البلاستيك والمركبات تكسب أرضية أيضاً حيث يسعى صانعو السيارات لتخفيض الوزن. أنظمة المتصلب بالحرارة المزدوج المعالجة تلتصق أولاً عند 110°م ثم تتقاطع بالأشعة فوق البنفسجية، متجنبة تشويه الركيزة على صواني بطاريات ألياف الكربون. البرايمرات الموصلة تمدد تغطية المسحوق إلى الزجاج والسيراميك لتركيبات الإضاءة عالية الجودة. رغم أن الأسطح غير الموصلة تتطلب إعداداً إضافياً، فإن البحث والتطوير المستمر في إضافات النقاط الكربونية يبشر باحتفاظ أفضل بالشحنة، مما قد يفتح فئة أوسع من الركائز بحلول عام 2030.

حسب صناعة الاستخدام النهائي: التطبيقات الصناعية تقود النمو

احتفظت الآلات الصناعية بـ 43% من إيرادات عام 2024، مما يؤكد دورها كأكبر قطاع مستهلك ضمن سوق الطلاءات المسحوقية. التوسع بمعدل نمو سنوي مركب قدره 6.39% حتى عام 2030 يظهر أن المحركات والمضخات والمعدات المصنعة ستستمر في التحويل من المينا الرطب لتقليل إعادة العمل وتلبية عمليات تدقيق ESG للعملاء. الأغشية المسحوقة القوية تقاوم السوائل الهيدروليكية وتمدد فترات الخدمة وتبسط توحيد الأجزاء لأن البرايمرات والطبقات العلوية تتحد في مرور واحد. هذه الموثوقية تدعم قرارات الشراء لبناة آلات البناء الذين يواجهون ضغوط تكلفة الضمان.

الشركات المصنعة للمعدات الأصلية للسيارات تمثل فرصة حيث يتصاعد إنتاج المركبات الكهربائية. إنتربون A5000 يجيب على احتياجات متانة المركبات التجارية بتقديم قوام مقاوم للرقائق يبقى على قيد الحياة رذاذ الحصى مع خفض انبعاثات المذيبات بنسبة 95% مقابل الأنظمة السائلة السابقة. استهلاك العمارة والديكور يستفيد من شهادات البناء الأخضر التي تفضل تشطيبات المسحوق على بثق الألمنيوم وكسوة الواجهات الصلبية. منتجات المعالجة منخفضة الحرارة تطلي الآن وجوه خزائن MDF، مما يمكّن مصنعي الأثاث من التوحيد على خط تشطيب واحد للمعدن والخشب. هذه الامتدادات عبر الصناعات تُرسّخ سوق الطلاءات المسحوقية كعنصر أساسي في التصنيع الحديث.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بـ 55% من الطلب العالمي في عام 2024 وهي في المسار الصحيح لمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030، مما يترجم إلى أكثر من نصف نمو حجم سوق الطلاءات المسحوقية الإضافي خلال الفترة. انتعاش البناء في الصين وتسارع إنتاج السلع الرأسمالية في الهند وارتفاع تجميع السلع البيضاء في آسيان كلها تغذي الاستهلاك الإقليمي. الشركات متعددة الجنسيات تواصل إضافة سعة محلية؛ مصنع أكزو نوبل في جواليور أدخل 5,166 طن/سنة على الخط في سبتمبر 2024، مما يشير إلى ثقة مستمرة في الشهية المحلية.

أمريكا الشمالية تستفيد من سياسات إعادة التوطين. حد وكالة حماية البيئة الأمريكية الصارم للمركبات العضوية المتطايرة يحفز ترقيات المصانع، وممر التجميع في المكسيك يحدد الآن المسحوق على دعائم الهيكل وحافات العجل لتلبية قواعد محتوى USMCA. المُصيغون الإقليميون يبرزون مطابقة الألوان الأسرع لأن المساحيق يمكن معايرتها محلياً دون ضوابط أمان المختبر عالية المذيبات.

قاعدة التركيب الناضجة في أوروبا تركز على الابتكار بدلاً من الحجم. رسم مكافحة الإغراق المؤقت على واردات راتنج الإيبوكسي الآسيوي المُعتمد في عام 2025 يحمي منتجي الاتحاد الأوروبي من تقلبات الأسعار، مما يستقر هوامش المواد الخام لصانعي المسحوق المحليين[3]المفوضية الأوروبية، "لائحة تنفيذ المفوضية (الاتحاد الأوروبي) 2025/393 فرض رسم مكافحة إغراق مؤقت على واردات راتنجات الإيبوكسي," eur-lex.europa.eu. أجندات الاستدامة تحفز البحث والتطوير في الراتنجات القائمة على الحيوي وأنظمة المعالجة المدعومة بالطاقة المتجددة، مما يضمن استمرار قيادة منخفضة الكربون.

سوق الطلاءات المسحوقية في الشرق الأوسط وأفريقيا يشهد ارتفاعاً واضحاً من المشاريع الضخمة بقيمة مليارات الدولارات مثل نيوم وامتدادات مترو الدوحة ومناطق اللوجستيات في الإمارات. التيسير للألمنيوم يسيطر على 21% من قطاع تشطيب البثق الخليجي، مما يؤكد كيف تشكل الأبطال الإقليميون معايير المواصفات. أمريكا اللاتينية تبقى أصغر بالشروط المطلقة، لكن الاستثمارات السيارات في البرازيل والأرجنتين ترفع الاستهلاك تدريجياً، خاصة من طبقات البوليستر العلوية.

المشهد التنافسي

سوق الطلاءات المسحوقية مجزأ؛ أكبر خمسة موردين يولدون حوالي 37% من الإيرادات العالمية. أكزو نوبل وPPG إندستريز وشيروين وليامز وأكسالتا ويوتن يستفيدون من المحافظ الواسعة بالإضافة إلى شبكات الخدمة الفنية العالمية، مما يخلق حواجز تبديل للشركات المصنعة للمعدات الأصلية. خطوط أنابيب الاستحواذ تبقى نشطة-شراء PPG لوحدة مسحوق أرسونيسي عزز موطئ قدمها الإيطالي وملأ فجوات مطابقة الألوان لخطوط الأجهزة. اقتصاديات الحجم تسمح للعمالقة بالتفاوض على عقود بروبيلين جليكول وTGIC بشروط مواتية، مما يخفف صدمات الهامش أثناء ارتفاعات المواد الخام.

المتحدون من الطبقة الوسطى ينحتون مناطق بالمعرفة التطبيقية. المبتكرون الإقليميون يركزون على الظلال المخصصة والرشاقة صغيرة الدفعة، وهي صفات مقدرة من ورش العمل التي تخدم الواجهات المعمارية بمخططات الألوان المصممة خصيصاً. لكن، البحث المكثف رأس المال في الإضافات النانوية والراتنجات القائمة على الحيوي قد يوسع التباينات في الموارد خلال السنوات الخمس القادمة.

قادة صناعة الطلاءات المسحوقية

-

أكزو نوبل ن.ف.

-

أكسالتا كوتينج سيستمز، ذ.م.م.

-

يوتن

-

بي بي جي إندستريز، إنك.

-

شركة شيروين وليامز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت كانساي هيليوس كوتينجز عن استثمار جديد بالدولار الأمريكي لبناء أكبر مصنع مسحوق لها في الولايات المتحدة في جونستاون، أوهايو. يهدف هذا التوسع إلى مضاعفة قدرة الإنتاج للشركة أربع مرات وتعزيز البنية التحتية، مما يعكس التزاماً قوياً بالاستدامة والابتكار والتميز في قدرات الطلاء.

- سبتمبر 2024: بدأت أكزو نوبل الهند الإنتاج التجاري لمنتجات الطلاء المسحوق في مصنعها في جواليور في ماديا براديش. من المتوقع أن يعزز هذا التطوير موقع الشركة في سوق الطلاءات المسحوقية من خلال تعزيز قدرتها الإنتاجية وتلبية الطلب المتزايد في المنطقة.

- أكتوبر 2024: قدمت أكزو نوبل إنتربون A5000 للمركبات التجارية، يستهدف مقاومة فائقة للرقائق ودورات خبز مخفضة. يقدم هذا الخط الجديد حماية فائقة من التآكل ومقاومة الأشعة فوق البنفسجية والمتانة ضد الكيماويات مثل البنزين والديزل والزيت.

نطاق تقرير سوق الطلاءات المسحوقية العالمي

تُستخدم الطلاءات لتوفير اللون/الملمس لمختلف الأشياء. بصرف النظر عن التطبيقات الجمالية، تُستخدم الطلاءات أيضاً لحماية/زيادة العمر الافتراضي للمعادن والمواد الأخرى. نظراً للعوامل المذكورة أعلاه، يتم استخدامها بشكل متزايد في مختلف قطاعات المستخدمين النهائيين، بما في ذلك البناء والبنية التحتية والسيارات والنقل والنفط والغاز والصناعات الأخرى. يُقسم سوق الطلاءات المسحوقية حسب نوع الراتنج وصناعة المستخدم النهائي والجغرافيا. يُقسم السوق حسب نوع الراتنج: الأكريليك والإيبوكسي والبوليستر والبولي يوريثان والإيبوكسي-بوليستر وأنواع الراتنج الأخرى. حسب صناعة المستخدم النهائي، يُقسم السوق إلى العمارة والديكور والسيارات والصناعي وصناعات المستخدمين النهائيين الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الطلاءات المسحوقية في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (مليون دولار أمريكي).

| الإيبوكسي |

| البوليستر |

| إيبوكسي-بوليستر |

| البولي يوريثان |

| الأكريليك |

| أنواع الراتنج الأخرى (بولي فينيل كلورايد، البوليولفين) |

| الطلاءات المسحوقية المتصلبة بالحرارة |

| الطلاءات المسحوقية البلاستيكية الحرارية |

| العمارة والديكور |

| السيارات |

| الصناعي |

| أخرى (الأثاث، الأجهزة، إلخ) |

| المعدن |

| MDF والخشب |

| البلاستيك والمركبات |

| الزجاج والركائز الأخرى غير الموصلة |

| آسيا المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | الإيبوكسي | |

| البوليستر | ||

| إيبوكسي-بوليستر | ||

| البولي يوريثان | ||

| الأكريليك | ||

| أنواع الراتنج الأخرى (بولي فينيل كلورايد، البوليولفين) | ||

| حسب نوع الطلاء | الطلاءات المسحوقية المتصلبة بالحرارة | |

| الطلاءات المسحوقية البلاستيكية الحرارية | ||

| حسب صناعة الاستخدام النهائي | العمارة والديكور | |

| السيارات | ||

| الصناعي | ||

| أخرى (الأثاث، الأجهزة، إلخ) | ||

| حسب الركيزة | المعدن | |

| MDF والخشب | ||

| البلاستيك والمركبات | ||

| الزجاج والركائز الأخرى غير الموصلة | ||

| حسب الجغرافيا | آسيا المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الطلاءات المسحوقية في عام 2025؟

يبلغ حجم سوق الطلاءات المسحوقية 12.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 17.89 مليار دولار أمريكي بحلول عام 2030.

أي نوع راتنج يهيمن على طلب الطلاءات المسحوقية؟

أنظمة البوليستر تتصدر بحصة سوق 38% في عام 2024 وتظهر أعلى توقع بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

لماذا الطلاءات المسحوقية منخفضة الخبز مهمة؟

تُعالج تحت 120°م، مما يمكّن التطبيق على MDF والبلاستيك والمركبات مع خفض استخدام طاقة الفرن وتوسيع وصول السوق.

أي منطقة تقدم أسرع آفاق النمو؟

آسيا المحيط الهادئ تحتفظ بـ 55% من الطلب العالمي وتتقدم بمعدل نمو سنوي مركب قدره 5.89%، مدفوعة بالتوسع التصنيعي وإنفاق البنية التحتية.

ما الذي يقيد الاعتماد الأوسع للطلاءات المسحوقية؟

التحديات تشمل تحقيق أغشية فائقة الرقة على الأجزاء المعقدة، وقيود المساحيق القابلة للعلاج بالأشعة فوق البنفسجية للأشكال الهندسية المظللة، وتسعير المواد الخام المتقلب للبوليستر والإيبوكسي.

كيف يكون تركز مشهد الموردين؟

أكبر خمسة لاعبين يساهمون مجتمعين بحوالي 37% من الإيرادات، مما يشير إلى هيكل سوق مجزأ.

آخر تحديث للصفحة في: