حجم وحصة سوق بدائل السكر في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 2.5 مليار دولار أمريكي |

| حجم السوق (2030) | 2.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.97% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بدائل السكر في أوروبا بواسطة مردر إنتلجنس

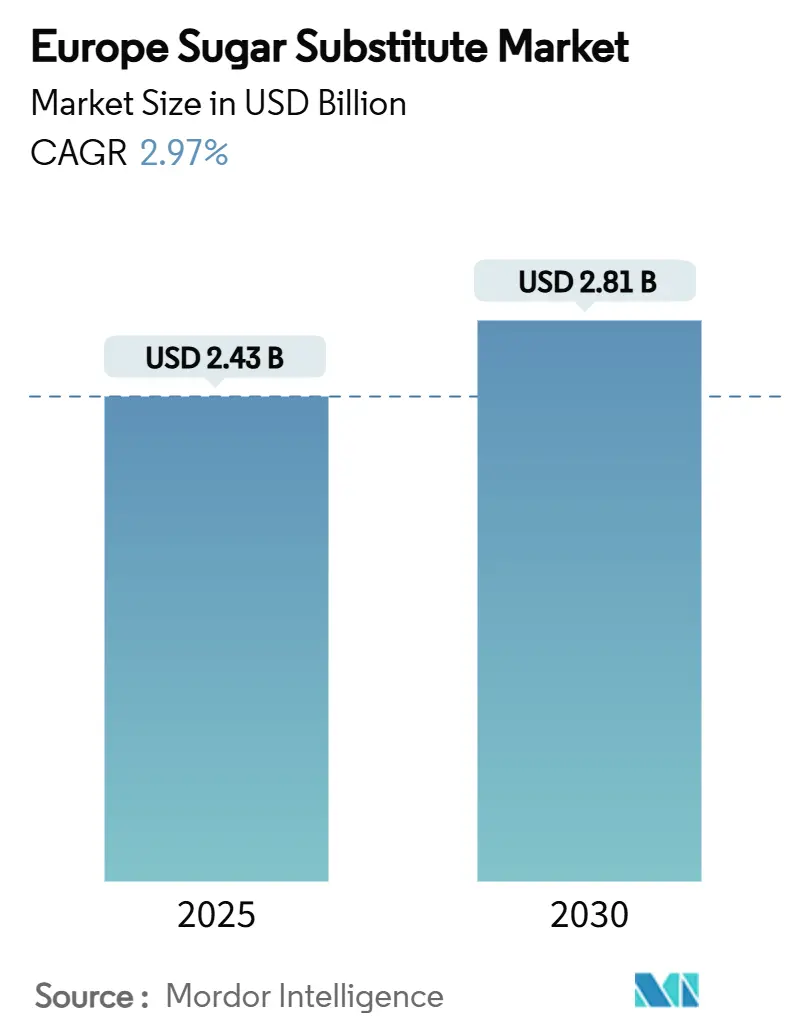

يقف حجم سوق بدائل السكر في أوروبا عند 2.43 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 2.97% إلى 2.81 مليار دولار أمريكي بحلول 2030. هذا النمو مدفوع بإطار تنظيمي راسخ، وإعادة تركيب مستمرة للمنتجات داخل صناعات الأغذية والمشروبات، وتفضيل تدريجي للمستهلكين للبدائل الصحية. القيادة التنظيمية لألمانيا، إلى جانب التدابير المضادة للإغراق على الإريثريتول، ضمنت إنتاجاً محلياً مستقراً، وخففت من تقلبات الأسعار، وعززت ثقة المصنعين في موثوقية الإمداد. ازداد اعتماد الستيفيا وفاكهة الراهب المشتقة من التخمر بشكل كبير، مع ادعاءات التسمية النظيفة التي تحقق علاوات أسعار التجزئة. على الرغم من أن المحليات عالية الكثافة تواصل هيمنتها من ناحية الحجم، إلا أن الكحوليات والبدائل النباتية تستحوذ على إنفاق أعلى للمستهلكين، خاصة مع توسع تطبيقاتها في الصيدلة والتغذية الرياضية. لتقليل البصمة الكربونية لحلول التحلية، تستفيد الشركات من استراتيجيات مثل التخمر الدقيق، والتكامل الرأسي، وتعزيز شفافية دورة الحياة، والتي أصبحت عوامل تمايز تنافسية حرجة.

النتائج الرئيسية للتقرير

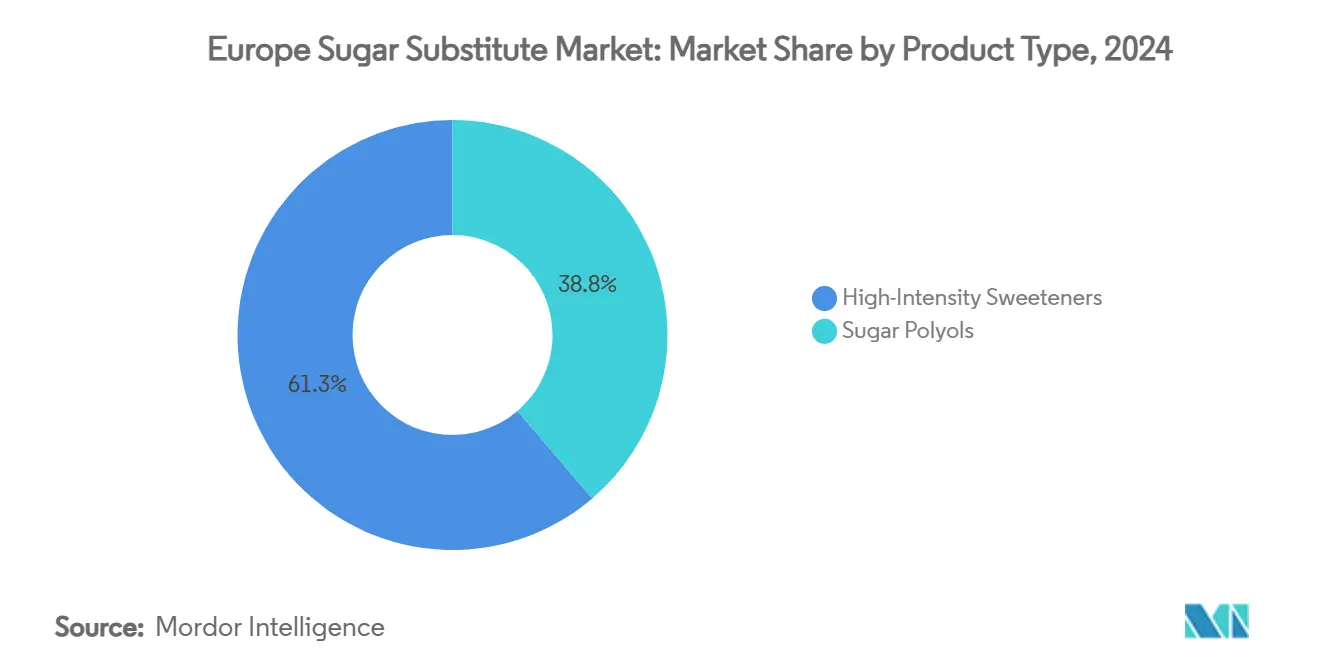

- حسب نوع المحلي، قادت المحليات عالية الكثافة بحصة إيرادات قدرها 61.25% في 2024، في حين يُتوقع أن تتوسع كحوليات السكر بمعدل نمو سنوي مركب قدره 8.31% حتى 2030.

- حسب المنشأ، احتلت المتغيرات الاصطناعية 56.83% من حصة سوق بدائل السكر الأوروبي في 2024، بينما من المتوقع أن تنمو البدائل النباتية بمعدل نمو سنوي مركب قدره 9.17% إلى 2030.

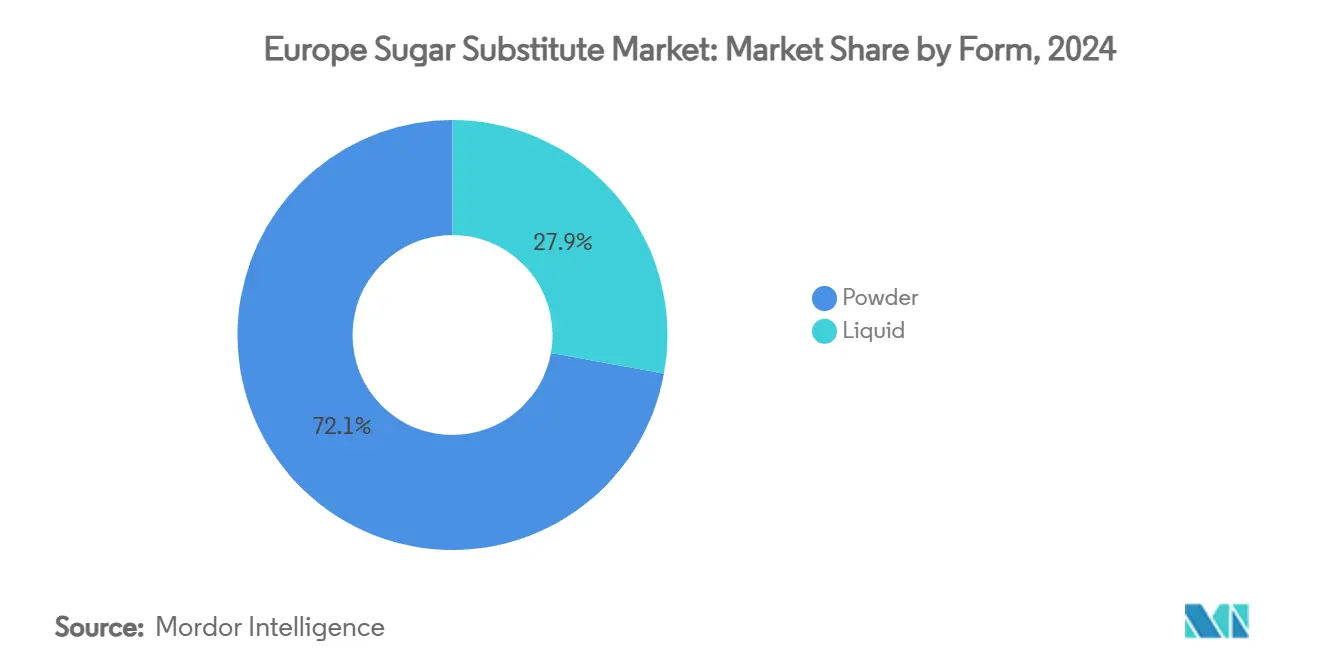

- حسب الشكل، سيطرت المنتجات المسحوقة على 72.13% من حجم سوق بدائل السكر الأوروبي في 2024؛ الأشكال السائلة تتقدم بمعدل نمو سنوي مركب قدره 7.71% إلى 2030.

- حسب التطبيق، شكلت المشروبات 44.67% من حجم سوق بدائل السكر الأوروبي في 2024؛ الصيدلة تُظهر أسرع توسع بمعدل نمو سنوي مركب قدره 8.99% إلى 2030.

- حسب البلد، استحوذت ألمانيا على 19.11% من إيرادات 2024 وتسجل أيضاً أعلى معدل نمو سنوي مركب وطني عند 4.19% إلى 2030.

اتجاهات ورؤى سوق بدائل السكر في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تفضيل التسمية النظيفة للمحليات الطبيعية | +0.8% | ألمانيا، فرنسا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| توسع منتجات السكر المنخفض/الخالي من السكر يغذي نمو السوق | +0.7% | أوروبا | المدى الطويل (≥ 4 سنوات) |

| ارتفاع معدلات السكري والسمنة يغذي الطلب على المحليات قليلة السعرات | +0.6% | ألمانيا، المملكة المتحدة، إيطاليا | المدى الطويل (≥ 4 سنوات) |

| تشريعات الاتحاد الأوروبي لتقليل السكر تُسرع إعادة التركيب | +0.5% | أوروبا | المدى القصير (≤ سنتان) |

| تزايد التحول نحو مكونات ذات بصمة كربونية أقل | +0.3% | ألمانيا، فرنسا، المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| زيادة وعي المستهلكين بالصحة والعافية يقود توسع السوق | +0.4% | أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تفضيل التسمية النظيفة للمحليات الطبيعية

يضع المستهلكون الأوروبيون تركيزاً أكبر على فحص قوائم المكونات، مما يؤدي إلى زيادة كبيرة في الطلب على المحليات المشتقة من النباتات التي تتماشى مع توقعات الشفافية والتسمية النظيفة. هذا التفضيل المتطور للمستهلكين يجبر مصنعي الأغذية على إعادة تقييم استراتيجيات الشراء الخاصة بهم، مع إعطاء الأولوية للبدائل الطبيعية مثل الستيفيا وفاكهة الراهب والمحليات النباتية الأخرى بدلاً من المركبات الاصطناعية لتلبية هذه المتطلبات. التطورات التنظيمية، بما في ذلك موافقة EFSA وFSA على متغيرات الستيفيا المشتقة من التخمر مثل EverSweet من DSM-Firmenich وكارجيل، تُوسع نطاق إمكانيات التركيب مع ضمان الامتثال لمعايير التسمية النظيفة. بالإضافة إلى ذلك، استعداد المستهلكين لدفع علاوة للبدائل الطبيعية يخلق فرص هامش مربحة، حيث يُفضلون بشكل متزايد المنتجات التي تحتوي على محليات نباتية بدلاً من تلك التي تحتوي على مكونات اصطناعية.

توسع منتجات السكر المنخفض/الخالي من السكر يغذي نمو السوق

يشهد قطاع المشروبات الأوروبي تحولاً كبيراً، مع تركيز متزايد على خيارات قليلة السعرات والخالية من السعرات. هذا التحول لا يُعيد تعريف سوق المشروبات فحسب، بل يخلق أيضاً فرص نمو كبيرة لموردي بدائل السكر. علاوة على ذلك، يمتد هذا الاتجاه إلى ما وراء المشروبات، مؤثراً على أسواق الحلويات ومنتجات الألبان والمخبوزات، حيث يُعيد المصنعون بنشاط تركيب منتجاتهم الرائدة لتتماشى مع تفضيلات المستهلكين المتطورة مع الحفاظ على مذاق المنتجات الأصلية. لتلبية هذا الطلب، تقدم مجموعة Tastesense Advanced من كيري حلاً قادراً على تحقيق تقليل يصل إلى 100% في محتوى السكر دون التنازل عن الخصائص الحسية التي يتوقعها المستهلكون. فئة مشروبات الطاقة، بشكل خاص، تقود الابتكار داخل القطاع. العلامات التجارية تُقدم منتجات مُعززة بـ BCAAs والفيتامينات، إلى جانب تركيبات خالية من السكر، لتلبية التركيبة السكانية المتزايدة الواعية صحياً. لدعم هذا التحول على مستوى الصناعة، المبادرات التنظيمية مثل هدف اتحاد جمعيات المشروبات الأوروبية لتقليل السكر بنسبة 10% بحلول 2025 توفر إطاراً قوياً يدعم ويُسرع مسارات النمو طويلة المدى عبر القطاع.

ارتفاع معدلات السكري والسمنة يغذي الطلب على المحليات قليلة السعرات

تواجه أوروبا أزمة صحة عامة متصاعدة، حيث ترتفع معدلات السمنة ومرض السكري من النوع 2، خاصة في المملكة المتحدة وألمانيا وإيطاليا. كاستجابة، يسعى المستهلكون الواعون صحياً بنشاط إلى تقليل تناول السكر دون التنازل عن النكهة. أولئك الذين يديرون السكري أو الوزن يتجهون إلى المنتجات التي تحتوي على بدائل السكر الطبيعية والاصطناعية. صعود اتجاه التسمية النظيفة الذي يُفضل المكونات الطبيعية وغير المعدلة وراثياً والنباتية، عزز من شعبية المحليات الطبيعية مثل الستيفيا وفاكهة الراهب. بالتزامن، الاعتماد المتزايد لعلاجات GLP-1 يوجه المركبين نحو صياغة بدائل وجبات خالية من السكر تتماشى مع بروتوكولات إدارة الوزن. وفقاً لتقرير الصحة الأوروبي لمنظمة الصحة العالمية، يُصنف عام 2024 ما يقرب من 1 من كل 3 أطفال في سن المدرسة في أوروبا كزائدي الوزن، مع 1 من كل 8 يُصارع السمنة[1]المصدر: منظمة الصحة العالمية، "تقرير الصحة الأوروبية 2025," who.int. هذه الأرقام المثيرة للقلق مرتبطة إلى حد كبير بالخيارات الغذائية السيئة، المتأثرة بشدة بالتسويق العدواني للمنتجات عالية السكر. إلى جانب مجال الأغذية والمشروبات، تترك بدائل السكر بصمتها في أدوية السكري والمكملات الفموية والمركبات الغذائية الطبية، جميعها تهدف إلى فقدان الوزن والتحكم في سكر الدم، مما يؤكد على طلب صناعي قوي.

تشريعات الاتحاد الأوروبي لتقليل السكر تُسرع إعادة التركيب

ابتداءً من نوفمبر 2024، تنظيم الاتحاد الأوروبي رقم 1308/2013 يُلزم بمعايير تسويق ووسم موحدة، مما يدفع المصنعين إلى إعادة تركيب المنتجات للبقاء قادرين على المنافسة في السوق المتطور. هذا التنظيم يهدف إلى ضمان الشفافية والاتساق في معلومات المنتج، مما يفيد كلاً من المستهلكين والشركات. ضريبة السكر في إيطاليا، المُقدمة في ظل المشهد التنظيمي للاتحاد الأوروبي، تؤكد على الضغط المتزايد للامتثال بين منتجي الأغذية والمشروبات، مُشجعة إياهم على الابتكار والتكيف مع تفضيلات المستهلكين المتغيرة والمطالب التنظيمية. علاوة على ذلك، أعادت هيئة سلامة الأغذية الأوروبية (EFSA) النظر في موقفها من المحليات الرئيسية، خاصة رفع المدخول اليومي المقبول للسكارين من 5 مغ/كغ إلى 9 مغ/كغ وزن الجسم، مما يُوسع آفاق التركيب للمنتجين ويُمكنهم من استكشاف عروض منتجات جديدة. ضريبة السكر في المملكة المتحدة، التي قللت بشكل ملحوظ من مستويات السكر في المشروبات الغازية، لا تخدم فقط كمخطط لمبادرات مماثلة عبر أوروبا بل تضع أيضاً المسرح لاعتماد أوسع، مُظهرة إمكانية التدابير التنظيمية لقيادة تغييرات كبيرة في الصحة العامة وممارسات الصناعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موافقات الأغذية الجديدة الصارمة للاتحاد الأوروبي تؤخر المحليات الجديدة | -0.4% | أوروبا | المدى المتوسط (2-4 سنوات) |

| قضايا تصور سلامة المستهلك حول المحليات الاصطناعية | -0.3% | ألمانيا، فرنسا، المملكة المتحدة | المدى الطويل (≥ 4 سنوات) |

| زراعة الستيفيا المحلية المحدودة تسبب تقلبات سلسلة الإمداد | -0.2% | أوروبا | المدى القصير (≤ سنتان) |

| التكاليف العالية لإنتاج بدائل السكر تؤثر على نمو السوق | -0.3% | أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

موافقات الأغذية الجديدة الصارمة للاتحاد الأوروبي تؤخر المحليات الجديدة

عملية التقييم الصارمة لـ EFSA للأغذية الجديدة تضمن سلامة المستهلك لكنها تفرض أيضاً حواجز كبيرة لدخول السوق. هذا النهج يُقيد الابتكار ويُغير الديناميكيات التنافسية داخل سوق بدائل السكر الأوروبي. على سبيل المثال، D-allulose يبقى غير مُوافق عليه في أوروبا، رغم حصوله على تراخيص في مناطق أخرى، بسبب تقييمات غير مكتملة ناتجة عن بيانات توصيف مخاطر غير كافية. بالمثل، خلاصة فاكهة الراهب تواجه تناقضات تنظيمية، مع موافقة على الخلاصات المائية بينما تبقى الخلاصات المركزة محظورة بسبب الثغرات في بيانات السلامة. هذه التناقضات تُحد من قدرة المصنعين على تطوير حلول تحلية مثلى. الإرشادات المحدثة لـ EFSA، الفعالة في فبراير 2025، تسعى لتعزيز الوضوح لكنها تواصل إلزام ملفات شاملة. هذه تشمل عمليات إنتاج مفصلة، وبيانات تركيب، ومعلومات سُمية واسعة، غالباً ما تمدد الجداول الزمنية للموافقة إلى ما وراء 18 شهراً للطلبات المعقدة. مثل هذه التأخيرات تؤثر بشكل خاص على شركات التكنولوجيا الحيوية التي تطور محليات التخمر الدقيق، حيث عدم اليقين التنظيمي يُقيد قرارات الاستثمار واستراتيجيات دخول السوق.

التكاليف العالية لإنتاج بدائل السكر تؤثر على نمو السوق

تكاليف الإنتاج للمحليات المتقدمة تبقى أعلى بكثير من تكاليف السكر التقليدي، مما يخلق حواجز اعتماد كبيرة، خاصة في قطاعات السوق الحساسة للأسعار حيث تحقيق التكافؤ في التكلفة يبقى تحدياً رغم التطورات التكنولوجية. على سبيل المثال، حتى مع تحسن العائد بنسبة 51% في التخمر، تكاليف وحدة الإريثريتول لا تزال أعلى بشكل كبير من السكر المكرر. الرسوم المضادة للإغراق تصل إلى 233.3% على الإريثريتول الصيني تُفاقم أكثر من هذا التفاوت في التكلفة. مشاريع زراعة الستيفيا تتطلب استثمارات في الري بالتنقيط، ومشاتل البيوت المحمية، وتدريب المزارعين، مما يزيد بشكل كبير من النفقات الرأسمالية (CAPEX). على الرغم من أن التحويل الحيوي يُقدم فوائد قابلية التوسع، إلا أن متطلب المخمرات من الفولاذ المقاوم للصدأ وعمليات التنقية اللاحقة يتطلب رأس مال كبير، مما يشكل تحديات للاعبين الأصغر في السوق.

تحليل القطاعات

حسب نوع المنتج: جوهر مرن مع رياح كحوليات السكر الخلفية

في 2024، أسيسولفام ك، والأسبارتام، والسوكرالوز، الجزيئات عالية الكثافة، تهيمن على سوق بدائل السكر الأوروبي، مشكلة 61.25% من إجمالي الإيرادات. استخدامها الواسع في التطبيقات الرئيسية مثل المشروبات الغازية، وأكياس المائدة، وعلكة المضغ يُرسخ ريادتها في السوق. هذه الجزيئات تستفيد من وفورات الحجم، مما يضمن الكفاءة في التكلفة والإمداد المستمر، مما يُعزز أكثر من موقعها في السوق. في الوقت نفسه، الكحوليات تنحت قطاع نمو كبير، مع إسقاطات تُظهر معدل نمو سنوي مركب قوي قدره 8.31% حتى 2030. هذا الارتفاع يُعزى إلى حد كبير إلى الدور الأساسي للسوربيتول في شرابات الأطفال، حيث يعمل كمحلي ومثبت، ومزايا الزيليتول المُعترف بها في العناية بالأسنان، بما في ذلك قدرته على تقليل البكتيريا المسببة للتسوس، والشعور بالبرودة المميز للإريثريتول، مما يُعزز استخدامه في الحلويات والمشروبات. مجتمعة، هذه العوامل تقود الاعتماد المتزايد للكحوليات عبر صناعات متنوعة.

ستيفيا ريباودوسايد م، المصنوعة من خلال التخمر الدقيق، تتغلب على العقبات التقليدية للطعم، مثل المرارة والطعم اللاحق، مما يدفع إعادة التركيب في المخبوزات ويُوسع اعتمادها في صناعة الأغذية. هذا الابتكار مهم بشكل خاص حيث يُمكن المصنعين من إنشاء منتجات بمحاسن طعم محسنة مع الحفاظ على ادعاءات طبيعية ونظيفة التسمية. علاوة على ذلك، المدخول اليومي المقبول المُعدل لأسيسولفام ك إلى 15 مغ/كغ وسع نطاق تطبيقه، مُمهداً الطريق لإطلاق كولا خالية من السكر ومشروبات قليلة السعرات أخرى. قطاع بدائل السكر الأوروبي يتماشى أيضاً بشكل أوثق مع تنظيمات الصناعة الصيدلانية، مُحفزاً الاعتماد مزدوج الاستخدام للكحوليات في كلا تركيبات الأغذية والصيدلة. هذا التماشي التنظيمي يُعزز الابتكار، يُمكن المصنعين من تطوير منتجات متعددة الوظائف، ويقود النمو العام للسوق.

حسب المنشأ: موجة نباتية تُعيد تشكيل المحافظ

في 2024، شكلت المتغيرات الاصطناعية 56.83% من إيرادات السوق لكنها صارعت مع التحديات المرتبطة بتصور المستهلك، خاصة المخاوف حول المكونات الاصطناعية والمخاطر الصحية المحتملة. في المقابل، اندفعت البدائل النباتية إلى الأمام، مُتباهية بمعدل نمو سنوي مركب قوي قدره 9.17%، مدفوعة بالطلب المتزايد للمستهلكين على المنتجات الطبيعية ونظيفة التسمية. المبادرات في اليونان وإسبانيا، مثل مشاريع التحويل من التبغ إلى الستيفيا، تُعزز استدامة الكربون من خلال تقليل الاعتماد على ممارسات زراعية تقليدية وتعزيز طرق إنتاج صديقة للبيئة. المتغيرات الاصطناعية، المُعروفة بكثافة حلاوتها العالية، مع السوكرالوز الذي يكون أحلى بـ 600 مرة من السكر، تجد استخداماً واسعاً في الأطعمة المصنعة، ومشروبات الدايت الغازية، والصيدلة بسبب فعاليتها من ناحية التكلفة واستقرارها في تركيبات متنوعة. السوكرالوز وأسيسولفام-ك، اللذان يهيمنان على قطاعي المشروبات والحلويات، يواصلان تفضيلهما لقدرتهما على الحفاظ على محاسن الطعم دون إضافة سعرات.

المستهلكون، خاصة أولئك المصابون بالسكري أو الواعيون بالوزن، ينظرون بشكل متزايد إلى المحليات النباتية كخيارات أكثر صحة وأماناً، متماشين مع الاتجاه المتنامي نحو عادات الأكل الواعية صحياً. الستيفيا، في المقدمة من هذا القطاع، ترى تطبيقاتها تمتد عبر اللبن، والمشروبات، والمخبوزات، مدعومة بأصلها الطبيعي وتأثيرها الأدنى على مستويات سكر الدم. التخمر التكنولوجي الحيوي ينحت مكانة، يمزج الادعاءات الطبيعية مع الكفاءة الصناعية من خلال تمكين إنتاج محليات عالية النقاء على نطاق واسع. بعد الحصول على موافقة EFSA، جليكوسيدات الستيفيول EverSweet من كارجيل وRebaudioside M من DSM-Firmenich وصلت إلى نوافير الصودا الأوروبية، مُقدمة للمصنعين إمداداً موثوقاً من المحليات عالية الجودة. علاوة على ذلك، هناك قبول متزايد من المستهلكين للمنتجات المخمرة بدقة، مع نظر الكثيرين إليها كمطابقة للطبيعة، مما يُخفف الشكوك السابقة ويُمهد الطريق لاعتماد أوسع في صناعة الأغذية والمشروبات.

حسب الشكل: السوائل تكسب عندما تهم السرعة

من 2025 إلى 2030، يُتوقع أن تشهد المحليات السائلة معدل نمو سنوي مركب قدره 7.71%. هذا النمو يُعزى إلى حد كبير إلى دفع صناعة المشروبات لتعزيز كفاءة المعالجة. تفضيل الصناعة للمحليات السائلة ينبع من قابليتها الفائقة للذوبان، مما يُبسط عمليات التصنيع من خلال تمكين خلط أسرع وأكثر توحيداً. بالإضافة إلى ذلك، المحليات السائلة تُقلل الحاجة لمعالجة ميكانيكية واسعة، مما يُخفض استهلاك الطاقة والتكاليف التشغيلية. في الوقت نفسه، في 2024، من المقرر أن تهيمن المحليات المسحوقة على السوق، حاملة حصة كبيرة قدرها 72.13%. بروزها واضح بشكل خاص في قطاعات المخبوزات، والحلويات، والصيدلة، حيث خصائصها الكتلية واستقرارها توفر مزايا مميزة، مثل سهولة التخزين، وعمر رف ممدد، وأداء مستمر في تركيبات متنوعة.

تحول صناعة المشروبات نحو المحليات السائلة ليس مجرد اتجاه بل حركة محسوبة. الفوائد التشغيلية واضحة: المحليات السائلة تُقدم أوقات خلط مُقللة، وذوبان أسرع، وتكامل نكهة أفضل، والتي هي حرجة للحفاظ على اتساق المنتج وتلبية توقعات المستهلكين. مثل هذه المزايا لا ترفع جودة المنتج فحسب بل تُبرر أيضاً استراتيجية تسعير مُتميزة لهذه الحلول، مما يجعلها خياراً جذاباً للمصنعين الهادفين لتمييز عروضهم. من ناحية أخرى، الصناعة الصيدلانية تميل نحو الأشكال المسحوقة، خاصة في إنتاج الأقراص، حيث قابليتها للضغط واستقرارها تضمن جرعة دقيقة وفعالية في التطبيقات الطبية.

حسب التطبيق: الصيدلة تكسب على المشروبات في النمو

الصيدلة تُظهر التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.99% خلال 2025-2030. هذا النمو ينبع من الاستخدام المتزايد لصناعة الصيدلة لكحوليات السكر كمواد مُساعدة في تركيبات الأدوية والطلب المتوسع على الأدوية الخالية من السكر. كحوليات السكر تخدم كمكونات حرجة في المنتجات الصيدلانية، مُقدمة خصائص تحلية وفوائد وظيفية مثل تحسين ربط الأقراص وعمر رف ممدد. قطاع المشروبات يحتفظ بحصة سوق مهيمنة قدرها 44.67% في 2024، مُعزز بالتزام اتحاد جمعيات المشروبات الأوروبية لتقليل محتوى السكر بنسبة 10% بحلول 2025. هذه المبادرة تُستجيب لمخاوف صحة المستهلكين والضغوط التنظيمية. في 2023، وصل استهلاك المشروبات الغازية في الاتحاد الأوروبي (EU) إلى 51,905.7 مليون لتر، وفقاً لـ UNESDA - اتحاد جمعيات المشروبات الغازية الأوروبية[2]المصدر: اتحاد جمعيات المشروبات الغازية الأوروبية (UNESDA), "حجم الاستهلاك السنوي للمشروبات الغازية في الاتحاد الأوروبي", www.unesda.eu.

تطبيقات الأغذية، التي تشمل فئات المخبوزات، والحلويات، ومنتجات الألبان، تشهد تحولاً كبيراً نحو بدائل السكر. هذا التحول مدفوع بالمتطلبات التنظيمية الصارمة لوسم التغذية وزيادة وعي المستهلكين بالآثار الصحية المرتبطة باستهلاك السكر المفرط. النمو القوي لقطاع الصيدلة يُسلط الضوء على الدور المتوسع لكحوليات السكر في كلا تطبيقات المواد المُساعدة وتطوير الأدوية الخالية من السكر. هذه التركيبات تُعزز امتثال المريض، مفيدة بشكل خاص للأفراد المصابين بالسكري الذين يديرون وصفات يومية متعددة مع مراقبة تناول السكر.

تحليل الجغرافيا

في 2024، مثلت ألمانيا 19.11% من دوران سوق بدائل السكر في أوروبا، مع معدل نمو سنوي مركب متوقع قدره 4.19% حتى 2030. وفقاً لـ Statistisches Bundesamt، كان هناك 226 شركة نشطة لمعالجة الحليب في ألمانيا اعتباراً من 2023[3]المصدر: مكتب الإحصاء الفيدرالي، "التقرير السنوي للشركات في قطاع التصنيع", www.destatis.de، مع الدمج المتزايد لبدائل السكر في منتجات الألبان يقود نمو السوق. الجهود التعاونية بين مصنعي الأغذية، والمؤسسات الأكاديمية، والحكومة طبعت بفعالية استخدام الستيفيا والإريثريتول من خلال مبادرات تثقيف المستهلك الممولة جيداً. تقليل ملحوظ في استهلاك السكر بين الأطفال يُؤكد على التغييرات السلوكية الناجحة، مضموناً طلباً مستمراً. بالإضافة إلى ذلك، ألمانيا تستضيف عدة حرم تخمر حيث لاعبون رئيسيون مثل كارجيل وADM، إلى جانب العديد من الشركات الناشئة للتكنولوجيا الحيوية، يُقدمون إنتاج جليكوسيدات جديدة.

فرنسا، وإسبانيا، وإيطاليا، والمملكة المتحدة مجتمعة تُساهم في ما يقرب من نصف إيرادات المنطقة. في فرنسا، إعادة التركيب في منتجات المعجنات ومنتجات الألبان تقود الطلب على واردات الستيفيا عالية النقاء. ضريبة الإنتاج على المشروبات الغازية في إيطاليا زادت من إلحاح إعادة التركيب، رغم الإشراف الصارم من EFSA. في الوقت نفسه، المملكة المتحدة، التي تُشغل إطار موافقة أغذية جديدة خاص بها بعد البريكسيت، تُوافق أحياناً على جزيئات معينة قبل الاتحاد الأوروبي، مُقدمة ميزة تنافسية للمسجلين المبكرين.

أوروبا الوسطى والشرقية كانت أبطأ في اعتماد بدائل المحليات بسبب الحساسية للدخل. لكن، ارتفاع معدلات السمنة وتنظيمات الوسم على مستوى الاتحاد الأوروبي متوقع أن تُسرع الاعتماد. في الدول الاسكندنافية، الانتشار العالي للمنتجات العضوية يتماشى مع التفضيل للمحليات النباتية، مُشجعاً تجار التجزئة على تخزين حلويات موسمية خالية من السكر. علاوة على ذلك، قطاع باقي أوروبا يستفيد من استثمارات الإنتاج المحلية المتزايدة، خاصة في البنلوكس والبلقان، مدفوعة بتقليلات تكلفة الشحن وتأثير الرسوم المضادة للإغراق.

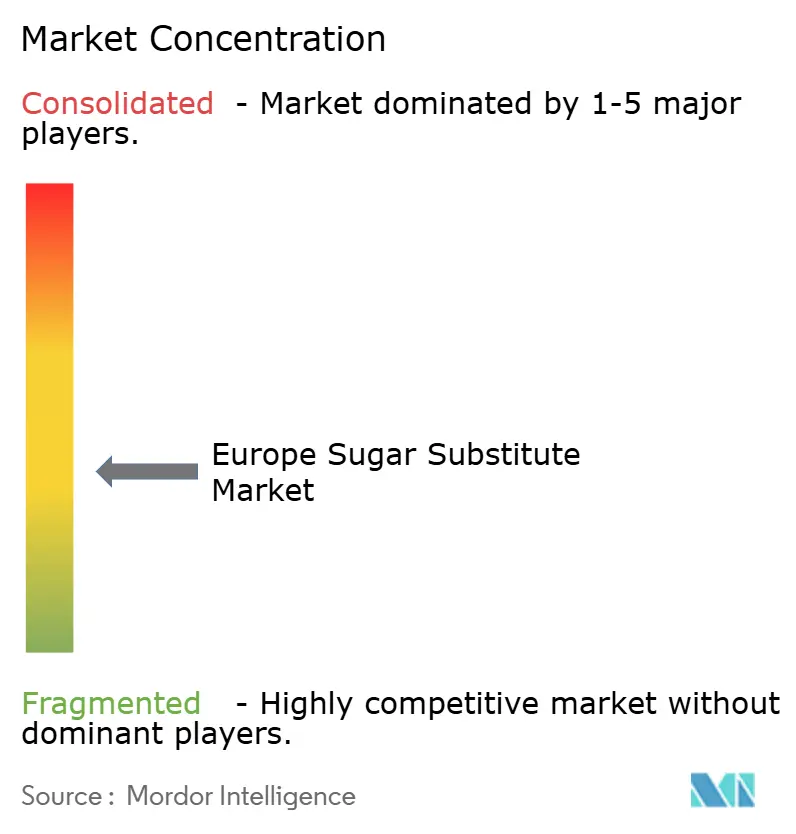

المشهد التنافسي

سوق بدائل السكر الأوروبي مجزأ بشكل معتدل، مع العديد من شركات مكونات الأغذية العالمية تتنافس على حصة السوق. اللاعبون البارزون يشملون شركة كارجيل المحدودة، وشركة آرتشر-دانيلز-ميدلاند، وشركة تيت آند لايل المحدودة، وشركة إنجريديون، وشركة كيري جروب المحدودة يستفيدون من محافظ متكاملة من النشويات، والمحليات، والمُحسنات لتوفير حلول إعادة تركيب شاملة. المشروع المشترك Avansya بين كارجيل وDSM-Firmenich أطلق خط إنتاج Rebaudioside M بسعة 10,000 طن متري، يخدم عملاء المشروبات الأوروبيين.

اللاعبون الناشئون يحققون تقدماً في السوق من خلال توسيع إنتاج التاجاتوز الإنزيمي والفركتوز المُعاد تدويره، على التوالي. هذه الابتكارات تُؤكد على فوائد الصحة الأيضية وتتماشى مع مبادئ الاقتصاد الدائري، مُتعاملة مع كلا تفضيلات المستهلكين وأهداف الاستدامة. بالإضافة إلى ذلك، تقييم دورة الحياة من إنجريديون يُسلط الضوء على أن الستيفيا المصدرة من المزرعة تحقق تقليلاً بنسبة 56% في انبعاثات غازات الدفيئة مقارنة بسكر القصب التقليدي، مُقدمة للمشترين اقتراح استدامة مُقنع من النطاق-3.

مشاركو السوق يتبنون بشكل متزايد استراتيجيات تنافسية متقدمة، بما في ذلك تطوير تقنيات تعديل الطعم الحصرية، وتنفيذ مبادرات وسم الكربون، وتعزيز علاقات قوية مع مجتمعات المزارعين لضمان المصادر المستدامة. الجهود لتخفيف مخاطر جانب الإمداد واضحة من خلال مبادرات مثل إنشاء تعاونيات الستيفيا اليونانية ومشاريع فاكهة الراهب الإسبانية الرائدة، التي تهدف لتقليل مسافات النقل وتعزيز كفاءة سلسلة الإمداد. علاوة على ذلك، الشركات الرائدة تُسرع الملفات التنظيمية مع هيئة سلامة الأغذية الأوروبية (EFSA) ووكالة معايير الأغذية في المملكة المتحدة لضمان فترات الحصرية، مُعززة بذلك موقفها التنافسي في السوق.

قادة صناعة بدائل السكر في أوروبا

-

شركة كارجيل المحدودة

-

شركة آرتشر-دانيلز-ميدلاند

-

شركة تيت آند لايل المحدودة

-

شركة إنجريديون

-

شركة كيري جروب المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2024: أكملت تيت آند لايل استحواذها بقيمة 1.8 مليار دولار أمريكي على CP Kelco، موضعة نفسها كمزود رائد عالمياً لحلول الأغذية والمشروبات المتخصصة مع خبرة محسنة في تقنيات التحلية، والملمس، والتعزيز.

- يوليو 2024: شاركت روكيت مع بونوموس لتعزيز قابلية توسع إنتاج التاجاتوز. هذا التعاون يجمع خبرة روكيت في المحليات القائمة على النشا مع تقنية بونوموس الإنزيمية المتقدمة لمعالجة الطلب المتزايد على بدائل السكر قليلة السكر في تطبيقات الحلويات.

- يونيو 2024: قدمت مجموعة فوديتيف الكيتو-فركتوز، محلي مُشتق من نفايات التفاح والكمثرى، متماشياً مع مبادئ الاقتصاد الدائري. هذا البديل المستدام للسكر يخضع حالياً لتقييم FDA GRAS.

- يوليو 2023: أطلقت شركة تيت آند لايل المحدودة، إضافة جديدة لمحفظة المحليات الخاصة بها TASTEVA SOL Stevia Sweetener. اختراق محمي ببراءة اختراع دولياً في تقنية الستيفيا، هذه الإضافة توسع قدرة تيت آند لايل على مساعدة العملاء في حل مشاكل قابلية ذوبان الستيفيا في الأغذية والمشروبات وتساعد في تلبية طلب المستهلكين على منتجات أكثر صحة وطعماً، مُقللة السكر والسعرات.

نطاق تقرير سوق بدائل السكر في أوروبا

سوق بدائل السكر الأوروبي مقسم حسب المنشأ، الذي يشمل الطبيعي والاصطناعي/الصناعي. بناءً على النوع، السوق مقسم إلى عالي الكثافة، ومنخفض الكثافة، وشراب الفركتوز العالي. بناءً على التطبيق، السوق مقسم إلى الغذاء، والمشروبات، والصيدلة. التقرير يُحلل أكثر السيناريو الإقليمي للسوق، الذي يشمل تحليلاً مفصلاً للمملكة المتحدة، وفرنسا، وألمانيا، وإيطاليا، وإسبانيا، وروسيا، وباقي أوروبا.

| المحليات عالية الكثافة | أسيسولفام البوتاسيوم |

| أدفانتام | |

| أسبارتام | |

| نيوتام | |

| سكارين | |

| سوكرالوز | |

| ستيفيا | |

| فاكهة الراهب | |

| محليات عالية الكثافة أخرى | |

| كحوليات السكر | سوربيتول |

| زيليتول | |

| مالتيتول | |

| إريثريتول | |

| كحوليات سكر أخرى |

| مشتقة من النباتات |

| صناعية |

| مخمرة بيولوجياً |

| مسحوق |

| سائل |

| الغذاء | المخبوزات والحبوب |

| الحلويات | |

| منتجات الألبان وبدائل الألبان | |

| الصلصات والتوابل والضمادات | |

| تطبيقات غذائية أخرى | |

| المشروبات | المشروبات الغازية |

| الشاي والقهوة الجاهزة للشرب | |

| مشروبات الرياضة والطاقة | |

| مشروبات أخرى | |

| الصيدلة | |

| تطبيقات أخرى |

| المملكة المتحدة |

| ألمانيا |

| إسبانيا |

| فرنسا |

| إيطاليا |

| روسيا |

| باقي أوروبا |

| حسب نوع المنتج | المحليات عالية الكثافة | أسيسولفام البوتاسيوم |

| أدفانتام | ||

| أسبارتام | ||

| نيوتام | ||

| سكارين | ||

| سوكرالوز | ||

| ستيفيا | ||

| فاكهة الراهب | ||

| محليات عالية الكثافة أخرى | ||

| كحوليات السكر | سوربيتول | |

| زيليتول | ||

| مالتيتول | ||

| إريثريتول | ||

| كحوليات سكر أخرى | ||

| حسب المنشأ | مشتقة من النباتات | |

| صناعية | ||

| مخمرة بيولوجياً | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | الغذاء | المخبوزات والحبوب |

| الحلويات | ||

| منتجات الألبان وبدائل الألبان | ||

| الصلصات والتوابل والضمادات | ||

| تطبيقات غذائية أخرى | ||

| المشروبات | المشروبات الغازية | |

| الشاي والقهوة الجاهزة للشرب | ||

| مشروبات الرياضة والطاقة | ||

| مشروبات أخرى | ||

| الصيدلة | ||

| تطبيقات أخرى | ||

| حسب البلد | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق بدائل السكر في أوروبا؟

السوق مُقدر بـ 2.43 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 2.81 مليار دولار أمريكي بحلول 2030.

أي بلد يقود السوق في كلا الحجم والنمو؟

ألمانيا تحتل 19.11% من الإيرادات في 2024 وتسجل أسرع معدل نمو سنوي مركب وطني عند 4.19% حتى 2030.

أي نوع محلي ينمو بأسرع شكل؟

كحوليات السكر متوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.31% من 2025 إلى 2030، مدفوعة بالاستخدامات الصيدلانية والتسمية النظيفة.

كيف تؤثر تنظيمات الاتحاد الأوروبي على طلب السوق؟

توجيهات تقليل السكر والضرائب الأعلى على الإنتاج تحفز إعادة التركيب، معززة مباشرة امتصاص المحليات البديلة المُوافق عليها.

آخر تحديث للصفحة في: