حجم وحصة سوق المكملات الغذائية في أوروبا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 25.64 مليار دولار أمريكي |

| حجم السوق (2030) | 38.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.34% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المكملات الغذائية في أوروبا بواسطة موردور إنتليجنس

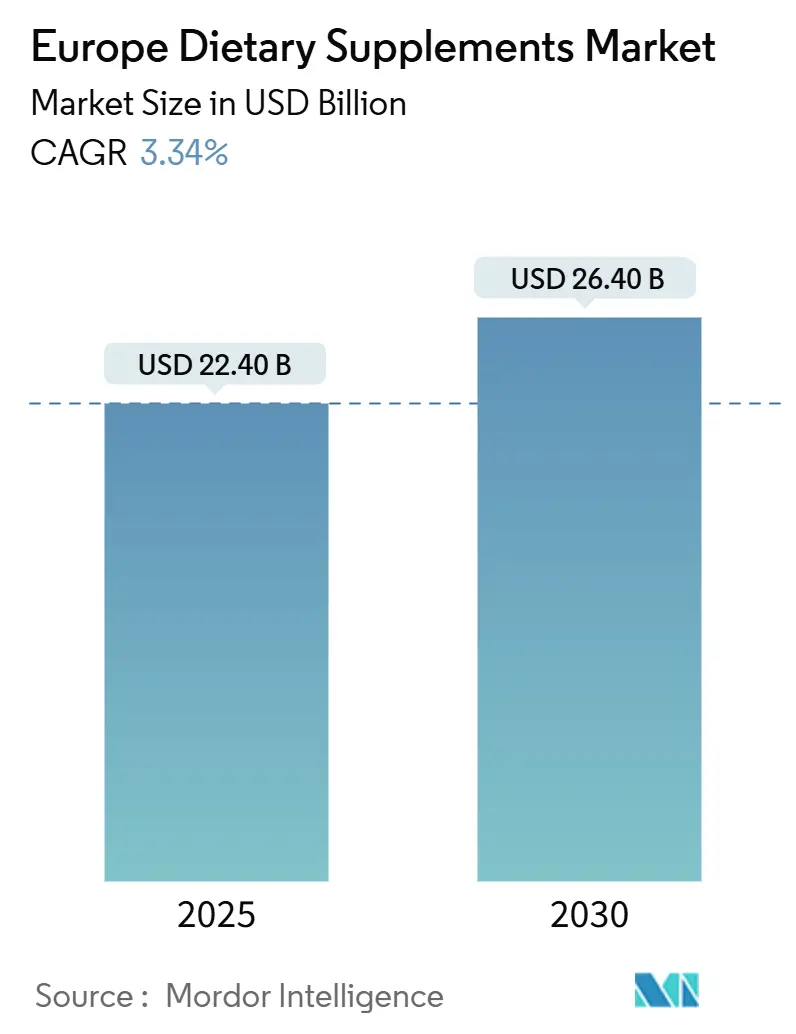

من المتوقع أن ينمو سوق المكملات الغذائية الأوروبي من 22.40 مليار دولار أمريكي في عام 2025 إلى 26.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.34%. النساء، أكبر مجموعة من المستهلكين، تقود طلباً قوياً على المكملات المشتقة من التخليق/التخمير. بينما يبقى التركيز الأساسي على تعزيز المناعة، يظهر البيع بالتجزئة عبر الإنترنت بسرعة كقناة توزيع مهيمنة. تحتل ألمانيا حالياً أكبر حصة في السوق، لكن بولندا مهيأة لتحقيق أسرع نمو حتى عام 2030، مدفوعة بالاهتمام المتنامي بالحلول الغذائية النباتية والشخصية. علاوة على ذلك، تعزز البيئة التنظيمية الأوروبية السوق من خلال رفع معايير الجودة ومنح الفائدة للشركات التي تلتزم بمتطلبات الامتثال. في عام 2024، نفذ الاتحاد الأوروبي متطلبات وسم إلزامية للمكملات الغذائية لتعزيز مراقبة الجودة وحماية المستهلك[1]المصدر: BF-ESSE، "الوسم الإلزامي للمكملات الغذائية في 2024: ما تحتاج لمعرفته،" BF-ESSE، bfesse.com . وفقاً للوائح، يجب على الشركات الالتزام بمعايير الوسم هذه للحفاظ على وصولها إلى السوق في الاتحاد الأوروبي. تفرض هذه اللوائح تضمين رموز تعريف فريدة لتتبع سلسلة التوريد، والكشف التفصيلي عن المكونات، وتفاصيل المصنِّع، والموانع المحتملة. نتيجة لذلك، شهدت الأنشطة المزيفة انخفاضاً كبيراً، وتم تعزيز ثقة المستهلك، وتحسنت مصداقية العلامة التجارية في سوق المكملات الغذائية الأوروبي.

النقاط الرئيسية للتقرير

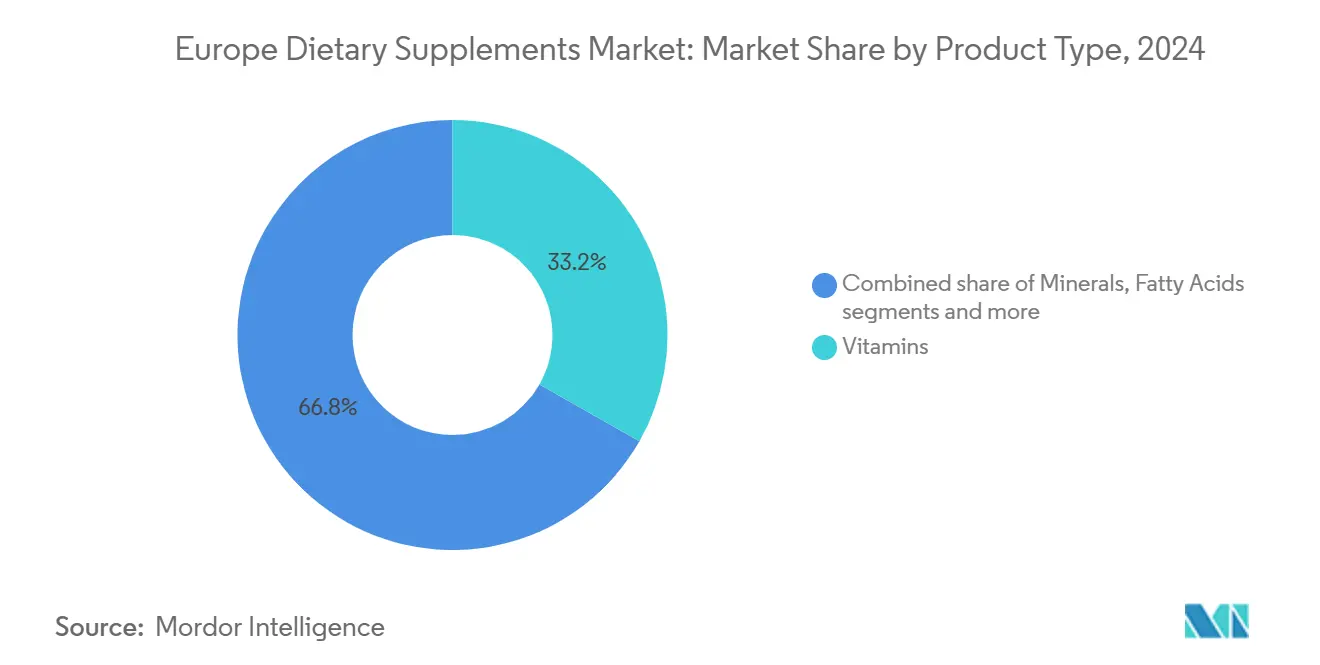

- حسب نوع المنتج، هيمنت الفيتامينات على سوق المكملات الغذائية الأوروبي بحصة 33.21% في عام 2024، بينما من المتوقع أن ينمو قطاع البريبايوتيكس والبروبايوتيكس بمعدل نمو سنوي مركب قدره 9.61% حتى عام 2030.

- حسب الشكل، استحوذت الأقراص على حصة سوقية قدرها 28.17% في عام 2024، بينما من المتوقع أن تتوسع الحلويات المطاطية بمعدل نمو سنوي مركب قدره 10.01% خلال فترة التوقع.

- حسب المصدر، استحوذت المكملات المشتقة من التخليق/التخمير على 56.11% من السوق في عام 2024، بينما من المتوقع أن ينمو القطاع النباتي بمعدل نمو سنوي مركب قدره 9.81% حتى عام 2030.

- حسب مجموعات المستهلكين، مثلت النساء أكبر حصة بنسبة 34.12% في عام 2024، مع توقع أن يحقق قطاع الأطفال أسرع نمو بمعدل نمو سنوي مركب قدره 11.01% حتى عام 2030.

- حسب التطبيقات الصحية، كان تعزيز المناعة المجال الرائد في عام 2024 بحصة سوقية قدرها 22.06%، بينما من المتوقع أن تنمو منتجات العناية بالبشرة والشعر والأظافر بمعدل نمو سنوي مركب قدره 11.52% حتى عام 2030.

- حسب قناة التوزيع، احتلت المتاجر المتخصصة أعلى حصة بنسبة 46.15% في عام 2024، بينما من المتوقع أن ينمو البيع بالتجزئة عبر الإنترنت بمعدل نمو سنوي مركب قوي قدره 13.00% حتى عام 2030.

- جغرافياً، استحوذت ألمانيا على أكبر حصة بنسبة 18.52% في عام 2024، بينما من المتوقع أن تشهد بولندا أسرع نمو، مسجلة معدل نمو سنوي مركب قدره 7.63% حتى عام 2030.

اتجاهات ورؤى سوق المكملات الغذائية في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اتجاهات الرعاية الصحية الوقائية تقود الاستهلاك المنتظم للمكملات | +1.2% | أوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| المكملات التي تستهدف المستهلكات تؤجج النمو | +0.9% | عموم أوروبا | المدى المتوسط (2-4 سنوات) |

| ميل المستهلكين نحو المكملات النظيفة والطبيعية | +0.7% | شمال أوروبا | المدى الطويل (≥ 4 سنوات) |

| شيخوخة السكان في أوروبا تعزز الطلب على المكملات المرتبطة بالعمر | +0.6% | إيطاليا وألمانيا وإسبانيا | المدى الطويل (≥ 4 سنوات) |

| تزايد شعبية التغذية الرياضية واتجاهات اللياقة البدنية يقود استخدام المكملات بين المستهلكين الأصغر سناً | +0.8% | أوروبا الغربية والشمالية (المملكة المتحدة وألمانيا والدول الاسكندنافية) | المدى القصير (≤ سنتان) |

| توسع التجارة الإلكترونية يجعل المكملات أكثر إتاحة ويعزز نمو السوق | +1.0% | عموم أوروبا، الأقوى في المملكة المتحدة وألمانيا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

اتجاهات الرعاية الصحية الوقائية تقود الاستهلاك المنتظم للمكملات

تجعل الأسر الأوروبية الآن المكملات عنصراً أساسياً في روتين الرعاية الصحية الوقائية اليومية، منتقلة من الاستخدام العارض إلى الاستخدام المنتظم. الإنفاق على الصحة الوقائية يتفوق على إجمالي نفقات الرعاية الصحية. دول مثل ألمانيا وفرنسا وهولندا تؤكد على التطعيم والاستشارة الغذائية والفحوصات الصحية الروتينية. هذا الالتزام أدى إلى طلب ثابت على مدار السنة على المكملات. مع تزايد أولوية الأوروبيين للإدارة الاستباقية للصحة، كان هناك ارتفاع ملحوظ في استهلاك المكملات، خاصة للمناعة وصحة الأمعاء والمشاكل المرتبطة بالعمر. إدارة الصحة الوقائية مدفوعة بتزايد الوعي بالفوائد طويلة المدى للحفاظ على الصحة العامة وتقليل خطر الأمراض المزمنة. استجابة لهذا الاتجاه، العلامات التجارية الأوروبية مثل دوبلهرتز وأوركلا هيلث وفيتابيوتيكس توسع خطوط منتجاتها. تركز على الاستخدام اليومي والتغذية الشخصية والحلول المصممة لحالات محددة، معززة حضورها في البيع بالتجزئة بهذه التركيبات المستهدفة. هذه العلامات التجارية تستفيد أيضاً من التقدم في البحث والتطوير لإنتاج منتجات مبتكرة تلبي احتياجات المستهلكين المتطورة، مما يعزز موقفها في السوق.

المكملات التي تستهدف المستهلكات تؤجج النمو

يشهد سوق المكملات الغذائية الأوروبي نمواً في التركيبات الخاصة بالنساء، خاصة في القطاعات المرتبطة بالخصوبة وانقطاع الطمث ومنتجات الجمال من الداخل. المنتجات المصنفة "لها" تُظهر معدلات ارتباط أعلى بالسلة وحساسية أقل للسعر مقارنة بالبدائل المحايدة جنسياً. الابتكار في هذا القطاع يركز على مكملات تخفيف الحالة المزاجية والتوتر، معالجاً تقاطع التغيرات الهرمونية ومتطلبات التوازن بين العمل والحياة. الشركات التي تتواصل بفعالية حول فوائد الرفاهية العاطفية حققت جذباً، خاصة في المملكة المتحدة وفرنسا، حيث زاد الوعي بالصحة النفسية. مكملات صحة المرأة تستمر في التأثير على اتجاهات المكونات الأوسع، حيث تتوسع المكونات النشطة التي تم اختبارها أولاً في التجارب المركزة على النساء إلى منتجات العافية العامة. على سبيل المثال، في مايو 2025، قدمت أوبتيباك منتج Women's Wellbeing، وهو مكمل بروبايوتيك يجمع بين البكتيريا الصديقة والفيتامينات الأساسية. يتميز المنتج بمزيج من الثقافات الحية مكملة بفيتامين د وج وب6 والبيوتين، مصمم لدعم مستويات الطاقة ووظيفة العقل وجهاز المناعة وصحة الجلد والتوازن الهرموني وصحة الميكروبيوم المعوي.

شيخوخة السكان في أوروبا تعزز الطلب على المكملات المرتبطة بالعمر

التحول الديموغرافي في أوروبا يقود الطلب على المكملات التي تعالج المخاوف الصحية المرتبطة بالعمر، حيث من المتوقع أن يصل السكان من عمر 65 عاماً وما فوق إلى 30% بحلول عام 2050، وفقاً لمركز تعزيز الواردات من البلدان النامية[2]المصدر: مركز CBI لتعزيز الواردات من البلدان النامية، "أي الاتجاهات تقدم فرصاً في السوق الأوروبي للمكونات الطبيعية لمنتجات الصحة،" CBI، cbi.eu . وفقاً لبيانات يوروستات، تمتلك إيطاليا أعلى نسبة من السكان المسنين في أوروبا، بحوالي 24.30% اعتباراً من عام 2024[3]المصدر: يوروستات، "متصفح بيانات يوروستات،" المفوضية الأوروبية، ec.europa.eu . هذا السكان المسن يزيد الطلب على المكملات المركزة على صحة العظام والمفاصل ووظيفة الإدراك والدعم القلبي الوعائي. السوق يتطور من الفيتامينات المتعددة العامة نحو المنتجات المتخصصة التي تستهدف مشاكل صحية محددة مرتبطة بالعمر. إضافة إلى ذلك، حققت مكملات الكولاجين لصحة المفاصل وتطبيقات الجمال بروزاً خاصاً. المصنعون يستثمرون في البحث العلمي لإثبات الفوائد المرتبطة بالعمر، كما يُظهر في الدراسات السريرية لببتيدات كولاجين PEPTAN التي تُظهر تحسينات في جودة الشعر وتقليل تساقط الشعر. هذا التركيز على الدليل العلمي أساسي لبناء المصداقية مع المستهلكين المسنين، الذين يقيمون بعناية فعالية المكملات.

ميل المستهلكين نحو المكملات النظيفة والطبيعية

الطلب المتنامي على منتجات التصنيف النظيف يحول سلاسل توريد المكونات في صناعة المكملات الغذائية الأوروبية. المصنعون يبحثون عن مكونات التصنيف النظيف. على سبيل المثال، في يوليو 2024، كشفت لونزا عن إضافات جديدة لمحفظة أشكال الجرعات النظيفة. إدخال كبسولات Capsugel Vcaps Plus Red Radish وSpicy Yellow وسع نطاق الكبسولات النباتية الملونة بالطعام المتاحة لعلامات المكملات التي تسعى لإنتاج منتجات مميزة بصرياً. الشركات التي تستخدم المواد المساعدة المشتقة من النباتات من المتوقع أن تقلل استفسارات المستهلكين حول سلامة المواد المضافة، مما يؤدي إلى تحسين كفاءة خدمة العملاء وتقليل إرجاع المنتجات. الاتجاه زاد أيضاً الشراكات بين مصنعي المكملات والمزارعين الأوروبيين الذين يزرعون النباتات الطبية المتخصصة تحت برامج التتبع، مما يفيد المجتمعات الريفية بينما يقلل انبعاثات النقل. هذه التطورات تشير إلى أن المصادر الإقليمية للمكونات قد تصبح عاملاً تنافسياً مهماً مثل التسعير أو تاريخ العلامة التجارية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| وجود المنتجات المزيفة يعيق النمو | -0.8% | أوروبا الشرقية، عبر الإنترنت | المدى القصير (≤ سنتان) |

| الشك العلمي يقلل ثقة المستهلك في المنتجات غير المثبتة | -0.5% | ألمانيا والدول الاسكندنافية والمملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| اللوائح الصارمة تحد من الادعاءات الصحية على المكملات | -0.4% | عموم أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد التفضيل للتغذية الطبيعية القائمة على الطعام يقلل الاعتماد على المكملات | -0.6% | أوروبا الغربية، خاصة الدول الاسكندنافية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

وجود المنتجات المزيفة يعيق النمو

وجود المكملات المزيفة يبقى قيداً مهماً في السوق، خاصة مؤثراً على كبسولات التجميل عالية الهامش المباعة عبر القنوات الإلكترونية. بينما قللت رموز التعريف الفريدة الإلزامية من المضبوطات التي أبلغت عنها وكالات الإنفاذ، تستمر القوائم المخفضة للسوق الرمادية في الظهور على المنصات عبر الحدود. استجابة لذلك، زادت العلامات التجارية استثماراتها في برامج حماية العلامة التجارية لمراقبة الأسواق وبدء إجراءات الإزالة. الشركات تستفيد أيضاً من تدابيرها لمكافحة التزييف كأدوات تسويقية من خلال التأكيد على ضمانات الأصالة في رسائل علامتها التجارية، محولة بفعالية متطلباً تنظيمياً إلى ميزة بناء ثقة. في مارس 2024، أطلقت المفوضية الأوروبية تحقيقاً رسمياً في عملاق التجارة الإلكترونية الصيني لانتهاكات محتملة لقانون الخدمات الرقمية. يركز التحقيق على إدارة المنصة للمنتجات غير القانونية أو الضارة، بما في ذلك الأدوية المزيفة والطعام والمكملات الغذائية، إلى جانب مشاركة المؤثرين في الترويج لهذه العناصر[4]المصدر: فيكتور رودبيك وأليكسيس ريون، "كسر سلسلة التوريد المزيفة: منظور عالمي،" كنترول ريسكس، controlrisks.com .

الشك العلمي يقلل ثقة المستهلك في المنتجات غير المثبتة

المستهلكون الأوروبيون يطالبون بشكل متزايد بأدلة مراجعة الأقران لمنتجات المكملات، خاصة بعد تقارير إعلامية عن تناقضات جرعة فيتامين ج في المكملات الألمانية. قلل تجار التجزئة مساحة الرفوف للعلامات التجارية بدون بيانات فعالية، مما جعل التحقق العلمي متطلباً أساسياً لدخول السوق. الصيادلة يعملون الآن كمستشارين أساسيين، يوصون بمنتجات ذات دعم سريري ويقودون مبيعات أعلى للبروبايوتيكس المثبتة علمياً مقارنة بالبدائل العامة. استجابة لذلك، تتعاون علامات المكملات التجارية مع الجامعات لإجراء تجارب مستقلة، معترفة بأن الدليل العلمي يساعد في تحويل المستهلكين المشككين إلى عملاء مخلصين.

تحليل القطاع

حسب نوع المنتج: الفيتامينات تهيمن والبروبايوتيكس والبريبايوتيكس تتسارع

في عام 2024، استحوذت الفيتامينات على حصة مهيمنة قدرها 33.21% من سوق المكملات الغذائية الأوروبي. هذه الهيمنة معززة بإجماع علمي قوي واستخدامها الواسع في التدابير الصحية الوقائية وتأييدها في مبادرات الصحة العامة. مبرزة التركيز المتطور للصناعة، أطلقت ILSI Europe فرقة عمل فيتامين K2 في عام 2024، مسلطة الضوء على المغذيات الدقيقة الناشئة. هذه المغذيات، خاصة تلك التي تستهدف صحة العظام والقلب والأوعية الدموية، توسع جاذبية الفئة خارج مجرد العافية العامة.

البريبايوتيكس والبروبايوتيكس، المحددة للنمو بمعدل نمو سنوي مركب قدره 9.61% من 2025 إلى 2030، تركب موجة الوعي المتزايد للمستهلك حول صحة الأمعاء وأدوارها المحورية في المناعة وتنظيم المزاج. المنتجات المصممة لسلالات محددة تتمتع بمعدلات شراء متكررة مرتفعة، والتعاون مع الأطعمة المخمرة يضخم معدلات التجربة والتبني. المعادن تحافظ على طلب ثابت، مدفوع بتسليط الضوء على نقص المغذيات الدقيقة في الرعاية الصحية. في الوقت نفسه، الأوميجا-3 تشهد ارتفاعات في الشعبية خلال حملات صحة القلب والأوعية الدموية. إضافة إلى ذلك، مكملات البروتين والأحماض الأمينية تنحت مساحات في أقسام العافية العامة، مشيدة بفوائدها للعضلات ودورها في تعزيز الشبع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

حسب الشكل: الأشكال المتنوعة تقود نمو السوق

تحتل الأقراص حالياً أكبر حصة سوقية بنسبة 28.17% في عام 2024، بينما من المتوقع أن تنمو الحلويات المطاطية بمعدل نمو سنوي مركب قدره 10.01% خلال 2025-2030. الأقراص هي الشكل المهيمن للمكملات الغذائية، تقدم مزايا مثل الراحة والفعالية من ناحية التكلفة والتصنيع الفعال وفترة صلاحية طويلة. السيطرة الدقيقة على الجرعة وألفة المستهلك تساهم في تبنيها الواسع في السوق. تفضيل المستهلك المتزايد للحلويات المطاطية ينبع من إجهاد الحبوب وتجربة الاستهلاك المحسنة. تطوير تركيبات الحلويات المطاطية الخالية من النشا يمكن المصنعين من دمج مكونات نشطة حساسة للحرارة، موسعاً نطاق تطبيقها. الأكياس المميزة بحجم السفر حققت حصة سوقية على الزجاجات الأكبر في مناطق محددة، مشيرة إلى استعداد المستهلك لدفع أكثر مقابل الراحة ونضارة المنتج. الكبسولات والكبسولات الناعمة تبقى مهيمنة في قطاعات محددة، خاصة لمركزات زيت السمك، بسبب حمايتها الفائقة من الأكسدة، بينما تحافظ المساحيق على شعبيتها بين المستهلكين الذين يدمجون المكملات في العصائر.

التركيبات السائلة تلبي احتياجات المستهلكين المسنين والأطفال الذين يواجهون صعوبة في البلع، مبرزة أهمية سهولة الوصول في تطوير المنتجات. الأشكال الجديدة، مثل كبسولات الحلويات المطاطية المملوءة بالسائل، تجمع فوائد الكبسولات الناعمة مع جاذبية الحلويات المطاطية. هذه الابتكارات في شكل التوصيل تعمل كمميزات للمنتج، مما يمكن الشركات من التميز خارج عروض مكوناتها.

حسب المصدر: تفضيلات المكونات المتطورة وديناميكيات سلسلة التوريد

في عام 2024، تسيطر المكونات المخلقة أو المشتقة من التخمير على حصة 56.11% من السوق، بسبب جودتها الثابتة وقابليتها للتوسع وتوفرها على مدار السنة. هذه الخصائص الأساسية لا تدعم فقط الإنتاج واسع النطاق بل تساعد أيضاً في الالتزام بالمعايير التنظيمية. هذه المكونات تسمح بالجرعات الدقيقة والمحتوى الحيوي المعياري، متماشية بشكل مثالي مع تفويضات مراقبة الجودة في الاتحاد الأوروبي ومعززة لابتكار المنتجات الأوسع.

في الوقت نفسه، البدائل النباتية على المسار للتوسع بمعدل نمو سنوي مركب قوي قدره 9.81%. كثير من المستهلكين يرون المكونات النباتية كأكثر أماناً واستدامة. الشركات سريعة في إبراز هذا التصور، معرضة بشكل بارز شعارات الشهادات على عبواتها. تلبية للاحتياجات الغذائية للنباتيين، المكملات النباتية تدافع أيضاً عن الاستدامة والصحة. السوق يعرض مجموعة متنوعة من مصادر البروتين، من البازلاء والأرز إلى القنب، كلها غنية بالأحماض الأمينية الأساسية الحيوية لتطوير العضلات والصيانة. هذه العروض تتردد بشكل خاص مع الأفراد النشطين وعشاق اللياقة البدنية الباحثين عن خيارات نباتية. في مايو 2025، أطلقت Eat Just مسحوق بروتين نباتي من مكون واحد يحتوي على 30 جرام من البروتين لكل حصة. بينما تحتفظ الأوميجا-3 البحرية بالهيمنة في القطاعات ذات أدلة التوفر الحيوي الواضحة، من الجدير بالذكر أن هيمنة المكونات النباتية يمكن أن تختلف عبر فئات المنتجات.

حسب مجموعة المستهلكين: الديموغرافيا الجنسية والعمرية تقود السوق

في عام 2024، برزت النساء كمجموعة المستهلكين المهيمنة، مسيطرة على حصة سوقية قدرها 34.12%. هذا الارتفاع كان مدفوعاً بطلب قوي على المكملات التي تستهدف الصحة الهرمونية وشيخوخة الجلد والمخاوف المرتبطة بانقطاع الطمث. في يونيو 2024، سلطت علامات تجارية مثل Sirio Pharma الضوء على نهجها المبتكر، كاشفة عن منصات شخصية مصممة لصحة المرأة. عروضها امتدت من الكولاجين ومنتجات الخصوبة إلى تلك التي تدعم انقطاع الطمث. الديموغرافيا النسائية المسنة في أوروبا، خاصة في دول مثل ألمانيا، عززت هذه الحصة السوقية المتنامية.

متوقع للتوسع بمعدل نمو سنوي مركب قدره 11.01% حتى عام 2030، قطاع الأطفال يشهد نمواً، إلى حد كبير بسبب الوعي الأبوي المتزايد حول الرعاية الوقائية. هذا الاتجاه يشمل ارتفاعاً في استخدام الفيتامينات المتعددة والبروبايوتيكس، مؤكداً على المناعة والدعم المعرفي. شاهد على هذا الاتجاه، أطلقت Nutriburst حلويات مطاطية بموضوع Despicable Me 4 في عام 2024، مبرزة جاذبية الأشكال الصديقة للأطفال التي تعزز المشاركة والمبيعات.

في الوقت نفسه، هناك شعبية متزايدة لحزم المكملات المركزة على الأسرة، مشيدة براحتها وقيمتها المتصورة. علامات تجارية مثل Doppelherz وVitabiotics وOrkla Health تعد حزماً متعددة الأجيال، تلبي البالغين والأطفال معاً. هذه الاستراتيجية لا تضخم فقط التبني المنزلي بل تتجنب أيضاً الحاجة للمبيعات المدفوعة بالخصم، مشيرة إلى تحول أوسع نحو حلول العافية الأسرية الشاملة في جميع أنحاء أوروبا.

حسب التطبيق الصحي: النمو في فئات التجميل والعافية

في عام 2024، سيطر قطاع تعزيز المناعة على حصة سوقية مهيمنة قدرها 22.06%، مدعوماً بالوعي الصحي المتزايد في أعقاب الجائحة. المستهلكون يعطون الأولوية لمقاومة المناعة على مدار السنة، مما يؤدي بالعلامات التجارية إلى تنويع عروضها بطرق توصيل مبتكرة ومكونات مثبتة علمياً. على سبيل المثال، قدمت Naturacare أحدث خط مكملات تعزيز المناعة في Vitafoods Europe 2024، مستغلة قوة المستخلصات النباتية والفيتامينات المثبتة، مبرزة الابتكار النابض بالحياة وأهمية القطاع.

من ناحية أخرى، قطاع العناية بالبشرة والشعر والأظافر مُعد للتوسع بمعدل نمو سنوي مركب مثير للإعجاب قدره 11.52%، مدفوعاً بتقارب الجمال والصحة. مع تزايد ربط المستهلكين لمظهرهم الخارجي بالعافية الداخلية، كان هناك ارتفاع ملحوظ في الطلب على مستحضرات التغذية التجميلية، خاصة تلك المشبعة بببتيدات الكولاجين. مدعومة بأدلة علمية تتباهى بفوائد مثل مرونة الجلد المحسنة ودعم المفاصل، هذه المنتجات انتقلت بسلاسة إلى البيع بالتجزئة السائد. هذا الطلب المتنامي يعزز أيضاً التعاون بين شركات المكملات ومستحضرات التجميل، موسعاً وصولها السوقي وجاذبيتها. علاوة على ذلك، الفيتامينات المتعددة تستمر في العمل كمنتج أساسي للعافية الشاملة. في الوقت نفسه، المكملات التي تستهدف صحة العظام والمفاصل تكتسب جذباً، تلبي الديموغرافيا المسنة والأفراد المكتبيين. الفئات التي تركز على الطاقة وإدارة الوزن تسلط الآن الضوء على الحيوية المستدامة، مؤكدة على مكونات مثل الأدابتوجين والكربوهيدرات بطيئة الإطلاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

حسب قناة التوزيع: البيع بالتجزئة عبر الإنترنت يكتسب زخماً في سوق المكملات الغذائية الأوروبي

تحتل المتاجر المتخصصة على 46.15% من الحصة السوقية في عام 2024، بينما من المتوقع أن ينمو البيع بالتجزئة عبر الإنترنت بمعدل نمو سنوي مركب قدره 13% حتى عام 2030، مدفوعاً بسهولة الوصول الرقمي والتسويق المستهدف. على سبيل المثال، Holland & Barrett، واحد من كبار تجار التجزئة للصحة والعافية في أوروبا. في السنة المالية 2023، أبلغت الشركة عن زيادة 10% في الإيرادات، مسجلة انتعاشاً كبيراً مدفوعاً بالاستثمارات الاستراتيجية في المتاجر والتكامل الرقمي. Holland & Barrett جددت أكثر من 400 متجر عبر أوروبا وافتتحت حوالي 35 موقعاً جديداً، مؤكدة على التخطيطات الحديثة وتحسين التنقل بين المنتجات وخدمة العملاء المقادة بالخبراء. منصات التجارة الإلكترونية أطلقت منتجات جديدة بكفاءة، مسرعة دورات ابتكار المنتجات. الصيدليات التي تدمج الوصفات الإلكترونية تشمل الآن توصيات المكملات في استشاراتها الافتراضية، مما يزيد حركة المرور الإلكترونية. في أكتوبر 2024، أطلقت MD Logic Health® مكملاتها الصحية المميزة في السوق الأوروبي، مع تركيز استراتيجي على قناة البيع بالتجزئة عبر الإنترنت والمتاجر الفعلية المحدودة. هذا النهج الأول عبر الإنترنت يعزز سهولة الوصول عبر أوروبا، متماشياً مع تفضيل المنطقة المتزايد لحلول العافية المريحة والشخصية.

أيضاً، منظمات البيع المباشر تحافظ على موقفها السوقي من خلال التوجيه الشخصي للعملاء، مقدمة خدمات تكافح المنصات الإلكترونية لتكرارها. في أكتوبر 2024، أخذت Oriflame Spain الصدارة كأول سوق لـ Oriflame وقدمت حلولاً مصممة تلبي المتطلبات الغذائية المميزة لكل من شركاء العلامة التجارية والمستهلكين، تحت لواء علامة Wellosophy. لكن، السوبرماركت تستفيد من ثقة المستهلك للترويج لفيتاميناتها ذات العلامة التجارية الخاصة، خاصة في أسواق جنوب أوروبا حيث الحساسية السعرية عالية. قنوات توزيع السوق تستمر في التنوع، مفضلة الشركات التي يمكنها إدارة المخزون بفعالية والحفاظ على رسائل متسقة عبر منصات متعددة.

التحليل الجغرافي

تهيمن ألمانيا على سوق المكملات الغذائية الأوروبي بحصة 18.52%، مدعومة باللوائح الصارمة واعتماد المستهلك على توجيه الصيدلي. المبادرات الحكومية التي تعزز تناول المغذيات الدقيقة زادت الوعي العام، مما أدى إلى مبيعات تجزئة ثابتة على مدار السنة. المستهلكون الألمان يُظهرون استعداداً لدفع أسعار أعلى للمنتجات ذات أوراق اعتماد البحث، مشيراً إلى أن التحقق العلمي يقود قرارات الشراء. الاستدامة البيئية أصبحت مهمة بنفس قدر فعالية المنتج، مما يؤدي بالمصنعين إلى التأكيد على الإنتاج المحايد الكربون والتعبئة القابلة لإعادة التدوير.

المملكة المتحدة وفرنسا تمثلان مساهمين رئيسيين في إيرادات المكملات الغذائية الأوروبية، بخصائص سوق مميزة. مستهلكو المملكة المتحدة يفضلون بشكل متزايد منتجات تعزيز الجمال والأداء المعرفي، مدفوعين ببرامج العافية المؤسسية التي تركز على تقليل التوتر. الأسواق الفرنسية تؤكد على المصادر المستدامة والمكونات النباتية التقليدية، مع الصيدليات التي تختار المنتجات التي تكمل اتجاهات الجمال النظيف الوطنية. التفضيلات الثقافية الإقليمية تشكل بشكل كبير تسويق المنتجات، مما يتطلب من الشركات تخصيص رسائلها لأسواق أوروبية مختلفة.

أسواق جنوب وشرق أوروبا تُظهر أنماط تطوير متباينة. إيطاليا تحافظ على أعلى إنفاق فردي على المكملات في أوروبا، خاصة في منتجات صحة الجهاز الهضمي التي تكمل العادات الغذائية التقليدية. إسبانيا تستخدم المكونات النباتية المحلية، بما في ذلك أوراق الزيتون والبيوفلافونويد الحمضي، لإنتاج علامات تجارية محلية مميزة للأسواق الدولية. بولندا تُظهر أعلى معدل نمو متوقع بنسبة 7.63% معدل نمو سنوي مركب، عاكسة زيادة الدخل المتاح وسهولة الوصول الموسعة للصيدليات الإلكترونية. لكن، المفاهيم الخاطئة للمستهلك بين المكملات الغذائية والأدوية المتاحة بدون وصفة طبية تستمر. هذا المزيج من إمكانات النمو واحتياجات تعليم السوق يشير إلى أن استراتيجيات التوسع في مناطق أوروبا الشرقية تتطلب شبكات توزيع قوية إلى جانب مبادرات تعليم المستهلك.

المشهد التنافسي

سوق المكملات الغذائية الأوروبي مجزأ بشكل معتدل. بينما تستفيد الشركات متعددة الجنسيات من اقتصادات الحجم في المشتريات والامتثال التنظيمي، تحافظ العلامات التجارية الأصغر المركزة رقمياً على ميزة تنافسية من خلال التكيف السريع للتركيبة بناءً على ملاحظات المستهلك. قطاعا البروبايوتيكس ومكملات التجميل يُظهران منافسة متزايدة، مما يؤدي بالشركات الراسخة إلى الاستحواذ على الشركات المتخصصة لتعزيز محافظ مكوناتها. هذا الاتجاه يشير إلى أن استراتيجيات الاستحواذ تعطي الآن الأولوية لكل من قيمة العلامة التجارية والقدرات التكنولوجية.

إضافة إلى ذلك، تطور الشركات خدمات التغذية الشخصية باستخدام أدوات التقييم القائمة على الذكاء الاصطناعي، والتي تولد بيانات قيمة للمستهلك وتمكن التسويق المستهدف للفيتامينات والأطعمة الوظيفية. هذه النماذج المباشرة للمستهلك تقلل الاعتماد على البيع بالتجزئة بينما تحسن هوامش الربح والاحتفاظ بالعملاء.

سلاسل الصيدليات الأوروبية تعطي الأولوية بشكل متزايد لمقاييس الاستدامة والأدلة السريرية في عملية اختيار الموردين. التجار بالتجزئة يتطلبون تقييمات شاملة للتأثير البيئي والتحقق العلمي لتقليل مخاطر المخزون. هذا المتطلب يفيد الشركات ذات القدرات البحثية الراسخة وأنظمة التقرير البيئي، مما يخلق حواجز دخول أعلى للمشاركين الجدد في السوق. الاتجاه يشير إلى أن أداء البيئة والمجتمع والحوكمة أصبح مهماً مثل الشروط التجارية في شراكات البيع بالتجزئة.

قادة صناعة المكملات الغذائية في أوروبا

-

شركة باير المحدودة

-

هاليون المحدودة

-

بروكتر آند جامبل

-

سانوفي المحدودة

-

فيتابيوتيكس المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أطلقت SFI Health EMEA مكملات طعام Equazen في البرتغال. خط المنتجات يتكون من مكملات مصاغة لدعم الوظيفة المعرفية خلال مراحل الحياة المختلفة.

- يناير 2025: دخلت مجموعة جديدة من المكملات الغذائية المجمدة، icesupp، السوق في المملكة المتحدة. المكملات تحتوي على الفواكه وبروتين البازلاء كمكونات أساسية، إلى جانب الفيتامينات والمعادن الأساسية. كل كيس مكمل 86 مل يوفر فواكه حقيقية و5 جرام من البروتين و2.5 جرام من الألياف و150 سعر حراري، مصمم لتعزيز مستويات القوة والطاقة. خط المنتجات الأولي يتميز بثلاث نكهات: التوت المخلوط والمانجو وفاكهة الآلام. المكملات توزع في صناديق من 12 كيساً في شكل سائل محيط، والذي يمكن للمستخدمين تجميده في المنزل لتحقيق قوام يشبه الشربات.

- نوفمبر 2024: أطلقت PharmaLinea >Your< Arthro Ease Capsules، مكمل غذائي بعلامة تجارية خاصة لصحة المفاصل. المنتج يحتوي على مكونات مختبرة سريرياً تدعم تجديد الغضروف وتقلل الالتهاب وتخفف ألم المفاصل. الدراسات السريرية تُظهر أن المكمل يقلل ألم المفاصل والانزعاج والتورم والتيبس بينما يحسن وظيفة المفاصل في المرضى الذين يعانون من التهاب المفاصل وألم أسفل الظهر. التركيبة تشمل الكولاجين من النوع الثاني غير المشوه ومستخلص البوسويليا وMSM وفيتامينات ج ود3.

- أكتوبر 2024: قدمت Oriflame Spain حل مكملات التغذية الشخصية تحت علامة Wellosophy التجارية. عرض المكملات الغذائية الجديد يبني على نجاح Wellness Pack (Man/Woman) من Oriflame بتقديم حلول مخصصة مصممة لمتطلبات العملاء الفردية.

نطاق تقرير سوق المكملات الغذائية في أوروبا

يشمل سوق المكملات الغذائية منتجات تقدم مغذيات تكميلية أو مركبات مفيدة لتعزيز المدخول الغذائي. هذه المنتجات تشمل الفيتامينات والمعادن والأعشاب والأحماض الأمينية والإنزيمات. المصنعون ينتجون هذه المكملات بأشكال متعددة، بما في ذلك الأقراص والكبسولات والمساحيق والسوائل. السوق يخدم المستهلكين الساعين لتعزيز مدخولهم الغذائي ومعالجة النقص الغذائي أو تلبية متطلبات صحية محددة.

سوق المكملات الغذائية الأوروبي مصنف حسب النوع والشكل والمصدر ومجموعة المستهلكين والتطبيقات الصحية وقناة التوزيع والبلد. حسب النوع، السوق مقسم إلى الفيتامينات والمعادن والأحماض الدهنية والبروتين والأحماض الأمينية ومكملات البريبايوتيك والبروبايوتيك والمكملات العشبية والإنزيمات والمكملات المخلوطة وأنواع أخرى. من ناحية الشكل، السوق يشمل الأقراص والكبسولات والكبسولات الناعمة والمساحيق والحلويات المطاطية والسوائل وأخرى. السوق مقسم أيضاً حسب المصدر إلى منتجات نباتية وحيوانية ومخلقة/مشتقة من التخمير. مجموعات المستهلكين مقسمة إلى الرجال والنساء والأطفال/الأطفال. التطبيقات الصحية تشمل الصحة العامة والعافية وصحة العظام والمفاصل وإدارة الطاقة والوزن وصحة الجهاز الهضمي والأمعاء وتعزيز المناعة وصحة القلب والأوعية الدموية وإدارة السكري والصحة المعرفية والنفسية والعناية بالبشرة والشعر والأظافر وصحة العين وتطبيقات صحية أخرى. قنوات التوزيع تتكون من السوبرماركت والهايبرماركت والمتاجر المتخصصة وقنوات البيع بالتجزئة عبر الإنترنت والبيع المباشر وقنوات توزيع أخرى. التغطية الجغرافية تشمل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وروسيا وهولندا والسويد والدنمارك والنرويج وبلجيكا وباقي أوروبا. تم حساب حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الفيتامينات |

| المعادن |

| الأحماض الدهنية |

| البروتين والأحماض الأمينية |

| مكملات البريبايوتيك والبروبايوتيك |

| المكملات العشبية |

| الإنزيمات |

| المكملات المخلوطة |

| أنواع المنتجات الأخرى |

| الأقراص |

| الكبسولات والكبسولات الناعمة |

| المساحيق |

| الحلويات المطاطية |

| السوائل |

| أشكال أخرى |

| نباتي |

| حيواني |

| مخلق/مشتق من التخمير |

| الرجال |

| النساء |

| الأطفال/الأطفال |

| الصحة العامة والعافية |

| صحة العظام والمفاصل |

| إدارة الطاقة والوزن |

| صحة الجهاز الهضمي والأمعاء |

| تعزيز المناعة |

| صحة القلب والأوعية الدموية |

| إدارة السكري |

| الصحة المعرفية والنفسية |

| العناية بالبشرة والشعر والأظافر |

| صحة العين |

| تطبيقات صحية أخرى |

| السوبرماركت/الهايبرماركت |

| المتاجر المتخصصة |

| قنوات البيع بالتجزئة عبر الإنترنت |

| البيع المباشر |

| قنوات التوزيع الأخرى |

| ألمانيا |

| المملكة المتحدة |

| إيطاليا |

| فرنسا |

| إسبانيا |

| هولندا |

| بولندا |

| بلجيكا |

| السويد |

| باقي أوروبا |

| حسب نوع المنتج | الفيتامينات |

| المعادن | |

| الأحماض الدهنية | |

| البروتين والأحماض الأمينية | |

| مكملات البريبايوتيك والبروبايوتيك | |

| المكملات العشبية | |

| الإنزيمات | |

| المكملات المخلوطة | |

| أنواع المنتجات الأخرى | |

| حسب الشكل | الأقراص |

| الكبسولات والكبسولات الناعمة | |

| المساحيق | |

| الحلويات المطاطية | |

| السوائل | |

| أشكال أخرى | |

| حسب المصدر | نباتي |

| حيواني | |

| مخلق/مشتق من التخمير | |

| حسب مجموعة المستهلكين | الرجال |

| النساء | |

| الأطفال/الأطفال | |

| حسب التطبيق الصحي | الصحة العامة والعافية |

| صحة العظام والمفاصل | |

| إدارة الطاقة والوزن | |

| صحة الجهاز الهضمي والأمعاء | |

| تعزيز المناعة | |

| صحة القلب والأوعية الدموية | |

| إدارة السكري | |

| الصحة المعرفية والنفسية | |

| العناية بالبشرة والشعر والأظافر | |

| صحة العين | |

| تطبيقات صحية أخرى | |

| حسب قناة التوزيع | السوبرماركت/الهايبرماركت |

| المتاجر المتخصصة | |

| قنوات البيع بالتجزئة عبر الإنترنت | |

| البيع المباشر | |

| قنوات التوزيع الأخرى | |

| حسب الجغرافيا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا |

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق المكملات الغذائية الأوروبي الحالي؟

يقف حجم سوق المكملات الغذائية الأوروبي عند 22.40 مليار دولار أمريكي لعام 2025.

ما هو معدل النمو المتوقع لصناعة المكملات الغذائية الأوروبية؟

من المتوقع أن يزداد السوق بمعدل نمو سنوي مركب قدره 3.34% من 2025 إلى 2030.

أي مجموعة من المستهلكين تتوسع بأسرع وتيرة؟

من المتوقع أن تنمو مكملات الأطفال بحوالي 11.01% معدل نمو سنوي مركب، متفوقة على الديموغرافيات الأخرى.

أي تطبيق صحي يُظهر أعلى نمو؟

مكملات الجمال من الداخل للبشرة والشعر والأظافر تقود النمو حيث يربط المستهلكون المظهر الخارجي بالعافية الداخلية.

آخر تحديث للصفحة في: