حجم وحصة سوق إيثيلين فينيل أسيتات (EVA)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

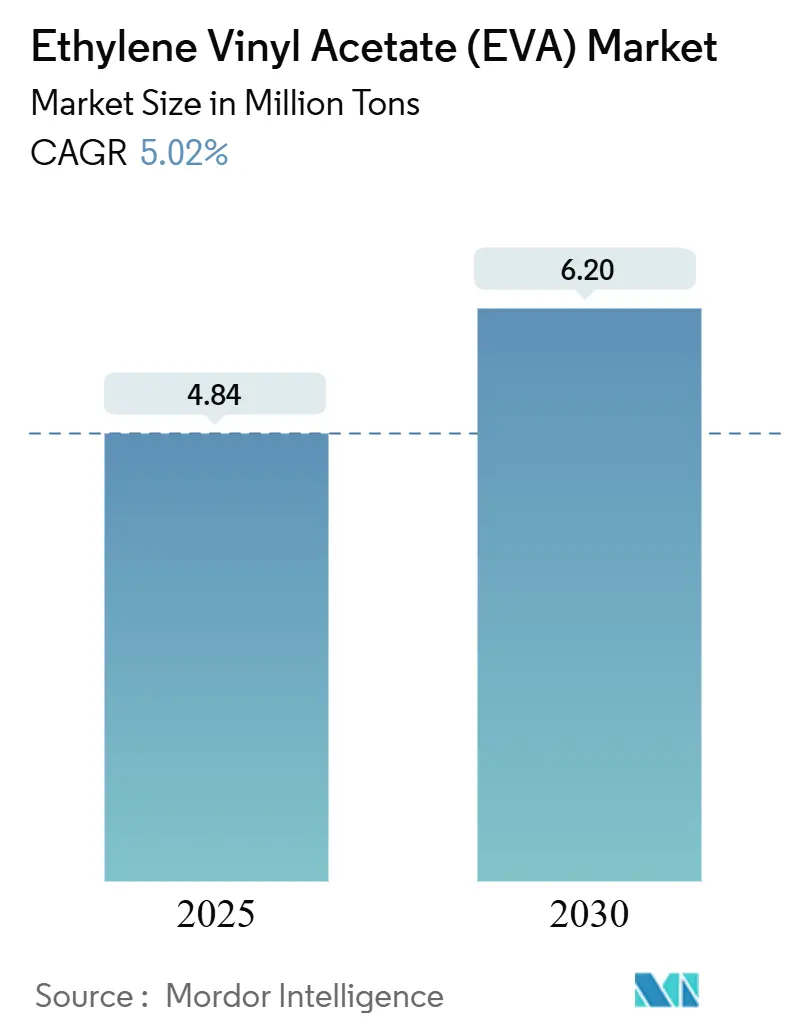

| حجم السوق (2025) | 4.84 مليون طن |

| حجم السوق (2030) | 6.20 مليون طن |

| معدل النمو (2025 - 2030) | 5.02% CAGR |

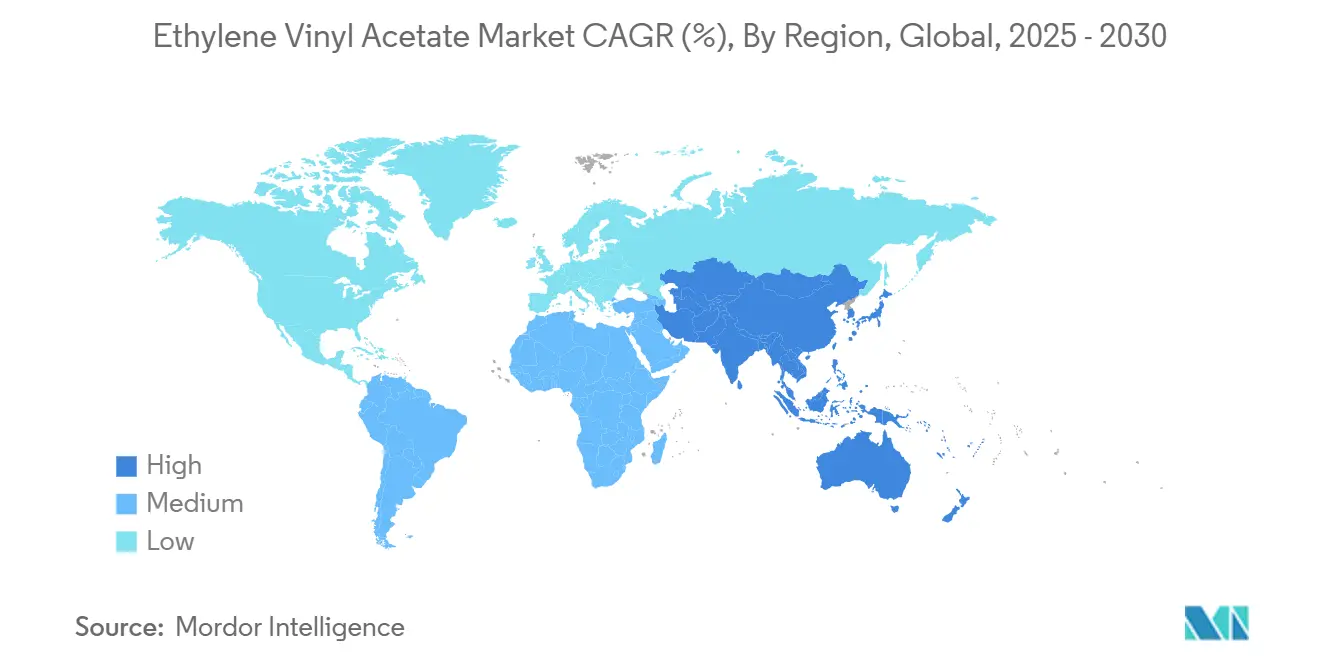

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

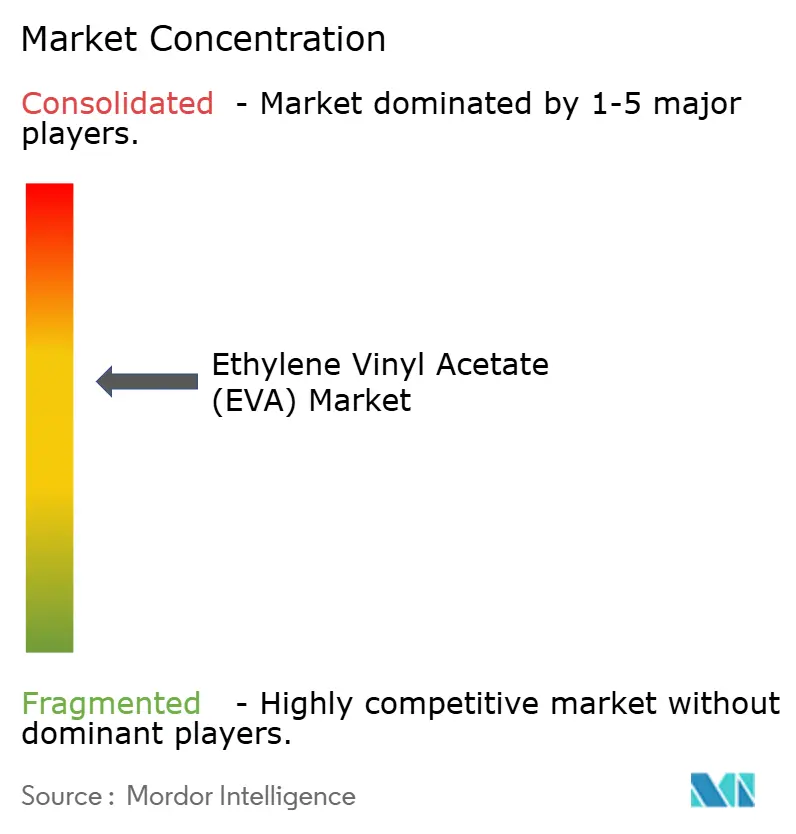

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إيثيلين فينيل أسيتات (EVA) من شركة Mordor Intelligence

يقف سوق إيثيلين فينيل أسيتات عند 4.84 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 6.20 مليون طن بحلول عام 2030، مما يعكس معدل نمو سنوي مركب صحي قدره 5.02% خلال الفترة 2025-2030. من ناحية الحجم، يتوقع هذا توسعاً بمقدار 1.6 مليون طن، مرتكزاً على تنوع استخدامات EVA عبر التعبئة والتغليف المرن ورغاوي الأحذية والتغليف الشمسي والأفلام المتخصصة. إن درجات حرارة التصنيع المنخفضة لـ EVA وتوافقه مع مجموعة واسعة من خلائط البوليمر وقدرته على تلبية متطلبات الختم عبر التلوث الصعبة جعلته لا غنى عنه لأصحاب العلامات التجارية الباحثين عن مكاسب الكفاءة وتقليل الفاقد. إن توطين سلسلة التوريد في آسيا والمحيط الهادئ، إلى جانب تزايد استهلاك الأفلام الزراعية في المناطق القاحلة، يعزز الطلب الإقليمي. وفي الوقت نفسه، تتيح الابتكارات مثل الرغو بثاني أكسيد الكربون فائق التحسس نعالاً أخف ووسائد أقدام تقويمية، مما يزيد من القيمة المضافة لـ EVA في أحذية الأداء. إن تقلب المواد الخام المستمر والتدقيق التنظيمي المتزايد للبلاستيك أحادي الاستخدام يحد من الربحية قريبة المدى، لكن المنتجين يواجهون هذه التحديات من خلال التكامل الرأسي والدرجات المشتقة من الكتلة الحيوية ومشاريع إعادة التدوير المغلقة، مما يحافظ على مسار نمو سوق إيثيلين فينيل أسيتات.

النقاط الرئيسية للتقرير

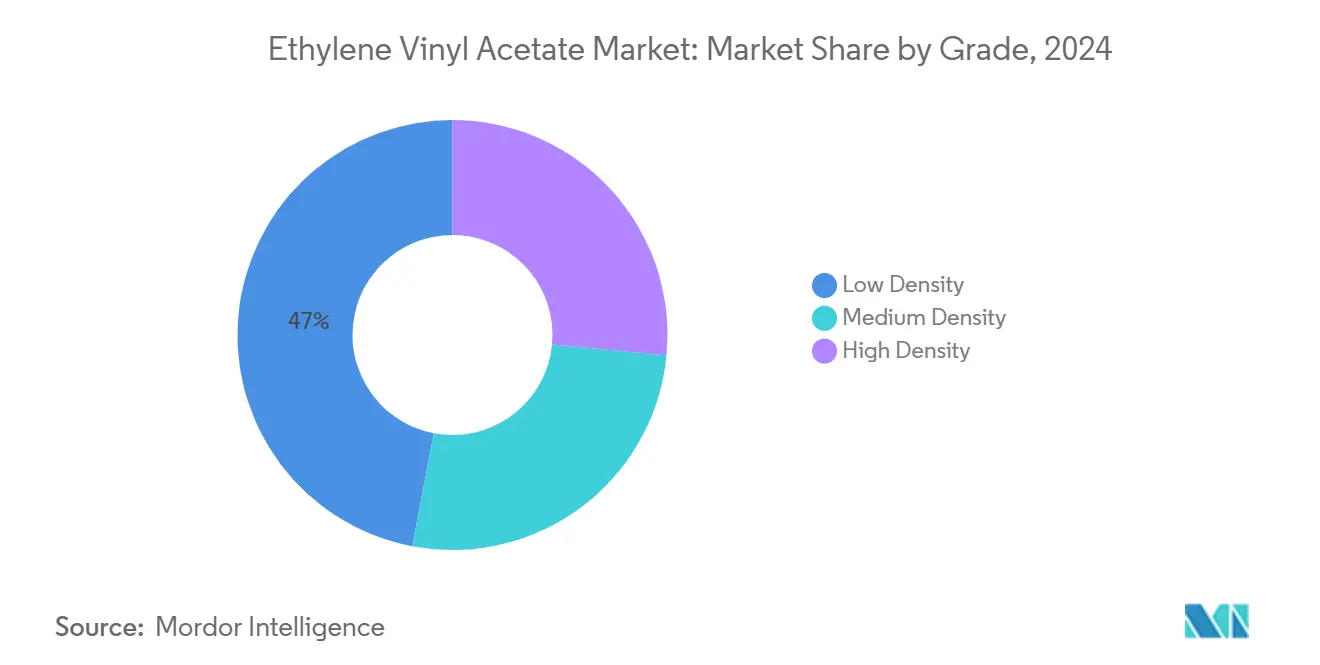

- حسب الدرجة، قادت الدرجات منخفضة الكثافة بنسبة 47% من حصة سوق إيثيلين فينيل أسيتات في عام 2024، بينما من المتوقع أن تتوسع الدرجات عالية الكثافة بمعدل نمو سنوي مركب قدره 6.56% حتى عام 2030.

- حسب التطبيق، استحوذت الأفلام على 43% من حجم سوق إيثيلين فينيل أسيتات في عام 2024؛ ومن المتوقع أن يتقدم تغليف الخلايا الشمسية بمعدل نمو سنوي مركب قدره 7.05% بين عامي 2025-2030.

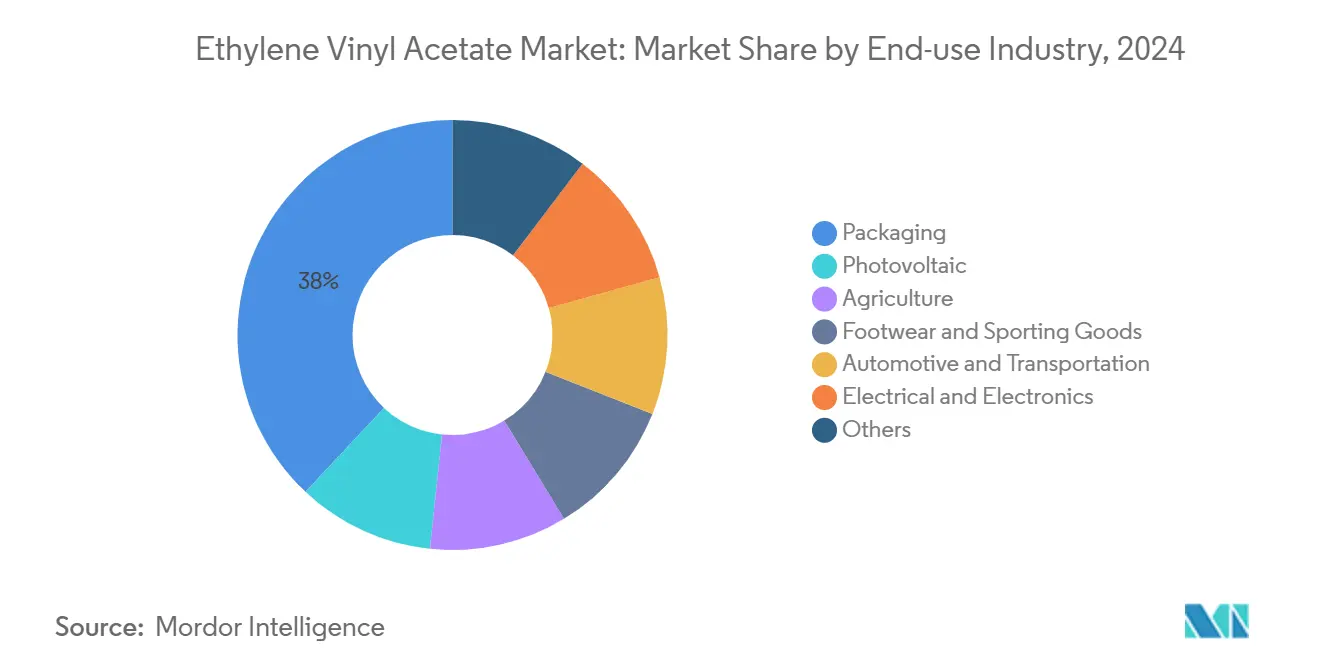

- حسب صناعة الاستخدام النهائي، شكلت التعبئة والتغليف 38% من حجم سوق إيثيلين فينيل أسيتات في عام 2024، في حين أن المنشآت الكهروضوئية ستسجل أسرع معدل نمو سنوي مركب قدره 6.55% حتى عام 2030.

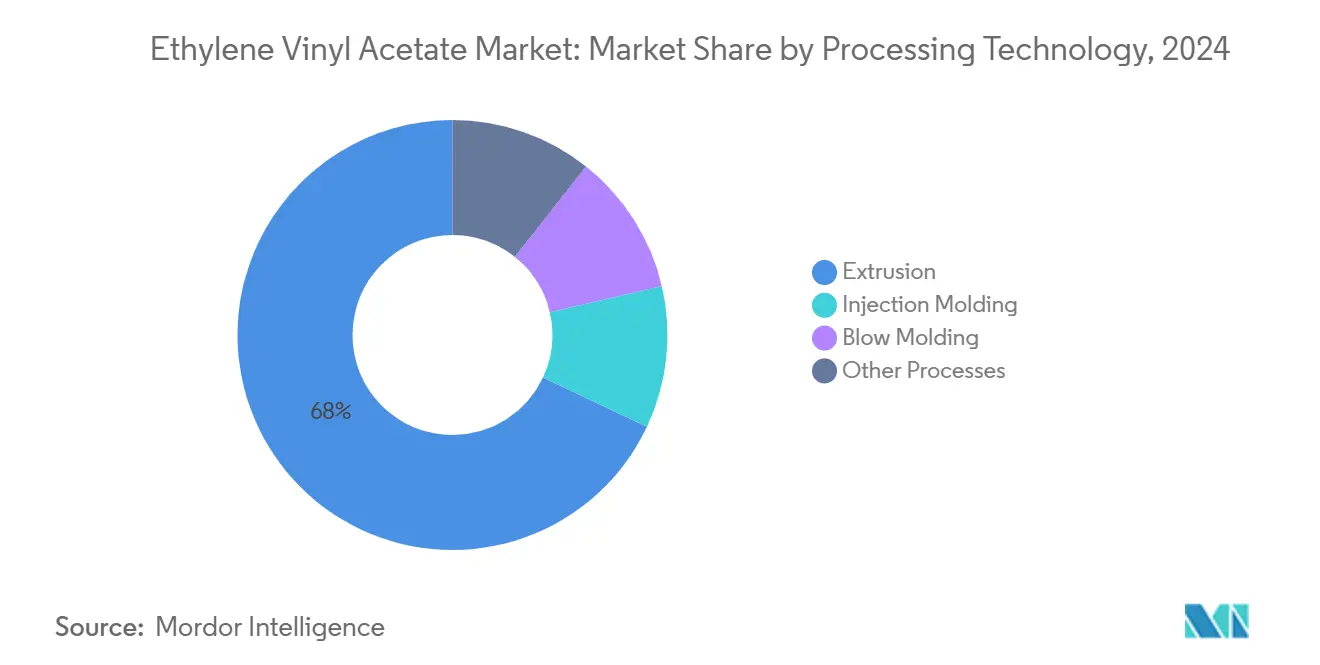

- حسب تقنية التصنيع، قاد البثق بنسبة 68% من حصة سوق إيثيلين فينيل أسيتات في عام 2024، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 6% حتى عام 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 63% من حصة سوق إيثيلين فينيل أسيتات في عام 2024؛ ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

اتجاهات ورؤى سوق إيثيلين فينيل أسيتات (EVA) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رغاوي EVA خفيفة الوزن تدفع تصنيع الأحذية في آسيا والمحيط الهادئ | +1.20% | الصين، فيتنام | قصير المدى (≤ سنتان) |

| تزايد الطلب من التطبيقات الزراعية | +0.90% | الشرق الأوسط، الهند، إسبانيا | متوسط المدى (2-4 سنوات) |

| التحول نحو تعبئة الأغذية المرنة القابلة للإعادة التدوير في أمريكا الشمالية | +0.60% | الولايات المتحدة، كندا | متوسط المدى (2-4 سنوات) |

| نمو الطاقة المتجددة | +1.50% | الصين، الولايات المتحدة، الهند | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب من صناعة التعبئة والتغليف | +0.70% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رغاوي EVA خفيفة الوزن تثور في تصنيع الأحذية

الرغو بثاني أكسيد الكربون فائق التحسس المُقدم في عام 2024 يتيح للمنتجين توليد هياكل EVA مغلقة الخلايا بكثافات تقل عن 0.15 جم/سم³، مما يقلل وزن الحذاء النهائي بما يصل إلى 30% مع تعزيز الارتداد. تبنت علامات الأحذية التجارية هذه التقنية بسرعة عبر المصانع الصينية والفيتنامية لتلبية طلب المستهلكين على الأحذية الرياضية الأخف ولتحقيق أهداف الشركات في تقليل انبعاثات غازات الاحتباس الحراري. الاستثمار في خطوط الرغو الداخلية يوفر الآن أماناً في التوريد، مما يقلل الاعتماد على النعال المُتعاقد عليها خارجياً. إلى جانب توفير الوزن، تستشهد العلامات التجارية بأوقات دورات أقصر وانبعاثات مركبات عضوية متطايرة أقل من الرغو الكيميائي التقليدي، مما يقوي موقع سوق إيثيلين فينيل أسيتات في الأحذية الرياضية والطبية.

تزايد الطلب من التطبيقات الزراعية

أظهرت التجارب الحقلية في شمال غرب الصين القاحل أن أفلام تغطية EVA قللت تبخر التربة بنسبة 75% ورفعت غلة فول الصويا بنسبة 19%[1]Danni Yang et al., "Effect of Film-Mulching soil and Plant Transpiration in Soybean," agronomyjournal.org . هذه التحسينات، إلى جانب الاستطالة العالية ومقاومة التشقق لـ EVA، تدفع ترقيات أفلام البيوت البلاستيكية والسيلاج والأنفاق عبر الهند وشمال أفريقيا. إن التضخم العالمي في تكاليف الأسمدة يميل بالاقتصاديات الزراعية أكثر نحو الأفلام التي تعظم امتصاص المغذيات وكفاءة المياه. مع تعزيز الحكومات للزراعة الذكية مائياً، يستفيد سوق إيثيلين فينيل أسيتات من الإعانات السياسية التي تعوض التكاليف المقدمة للأفلام للمزارعين.

التحول نحو تعبئة الأغذية المرنة القابلة للإعادة التدوير في أمريكا الشمالية

تتطلب كبرى متاجر التجزئة الأمريكية الآن أفلاماً تجتاز بروتوكولات إعادة التدوير في المتاجر وتلبي أداء الختم الحراري الصارم عند 80-90 درجة مئوية. تتيح درجة حرارة بدء الختم المنخفضة لـ EVA هياكل البولي إيثيلين-EVA أحادية المادة التي تحل محل الصفائح المعقدة من PET/PE. يذكر أصحاب العلامات التجارية انخفاضاً بنسبة 12% في استخدام المواد وتحسن سرعات الخطوط بعد التحول إلى تركيبات جديدة بمحتوى VA بنسبة 6-9%. تؤكد تجارب المحولات انخفاضاً بنسبة 25% في إجمالي استهلاك الطاقة مقارنة بالخلائط التقليدية، مما يعزز دور EVA كمعدل مفضل في سوق إيثيلين فينيل أسيتات للتعبئة والتغليف المرن الدائري.

نمو الطاقة المتجددة يدفع الطلب على التغليف الشمسي

في وحدات الطاقة الشمسية من السيليكون البلوري، تقوم صفائح EVA المُرقققة عند 150 درجة مئوية بتغليف الخلايا ومنع دخول الرطوبة والحفاظ على موثوقية الوحدة لمدة 25 عاماً. مع تجاوز التركيبات الشمسية العالمية السنوية 440 جيجاواط في عام 2025، يتبع الطلب على صفائح تغليف EVA مساراً خطياً تقريباً. التعديلات في التركيب، مثل عوامل الربط المتقاطع بالسيلان وماصات الأشعة فوق البنفسجية، قللت الاصفرار بنسبة 35%، مما يطيل شفافية الوحدة[2]H.B. Fuller, "Encapsulants," hbfuller.com . التكافؤ في التكلفة مع الإيلاستومرات البولي أوليفينية الناشئة يحافظ على هيمنة EVA، مما يدعم التوسع طويل المدى لسوق إيثيلين فينيل أسيتات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار مونومر فينيل أسيتات والمواد الخام الإيثيلينية | -0.80% | عالمي | قصير المدى (≤ سنتان) |

| الحملة التنظيمية ضد البلاستيك أحادي الاستخدام في الاتحاد الأوروبي والولايات المتحدة | -1.10% | الاتحاد الأوروبي، الولايات المتحدة | متوسط المدى (2-4 سنوات) |

| تزايد التهديد من البدائل | -0.60% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات مونومر فينيل أسيتات والمواد الخام الإيثيلينية

يمثل VAM والإيثيلين ما يصل إلى 80% من تكلفة إنتاج EVA. التوترات الجيوسياسية وإغلاق المفكك المخطط في عام 2024 أرجحت أسعار VAM الفورية بنسبة 18% من ربع سنوي إلى آخر، مما أضر بهوامش المعالجات. اللاعبون المتكاملون مثل LyondellBasell يحسنون مجموعات المواد الخام ويستغلون اقتصاديات الإيثان الأمريكية المواتية للتخفيف من التعرض. المحولات غير المتكاملة، مع ذلك، يجب أن تتنقل في عقود الأسعار مع مصاعد أوسع، مما يخلق عدم يقين لربحية سوق إيثيلين فينيل أسيتات قصيرة المدى.

الحملة التنظيمية ضد البلاستيك أحادي الاستخدام

لائحة التعبئة والتغليف ونفايات التعبئة والتغليف للاتحاد الأوروبي، الفعالة في فبراير 2025، تلزم جميع التعبئة والتغليف بأن تكون قابلة للإعادة التدوير بالكامل بحلول عام 2030 وتنص على حدود دنيا للمحتوى المعاد تدويره. عدة ولايات أمريكية تفرض الآن رسوم المسؤولية الممتدة للمنتج على أفلام البلاستيك غير القابلة للإعادة التدوير. بينما يمكن لـ EVA أن يساعد الهياكل أحادية المادة، تواجه بعض الصفائح المترابطة أو المعدنية عقبات نهاية الحياة، مما يدفع المركبين لإعادة هندسة الخلائط وتطوير بدائل المواد الخام الحيوية مثل EVA المشتق من الكتلة الحيوية الذي أطلقته Dow-Mitsui في عام 2024[3]Dow-Mitsui Polychemicals, "Biomass EVA Launch," mitsuichemicals.com . تكاليف الامتثال هذه تحد من نمو سوق إيثيلين فينيل أسيتات قصير إلى متوسط المدى لكنها تفتح أيضاً سبلاً للدرجات المستدامة عالية الهامش.

تحليل الشرائح

حسب الدرجة: EVA منخفض الكثافة يرسخ التبني الواسع

استحوذ EVA منخفض الكثافة على 47% من سوق إيثيلين فينيل أسيتات في عام 2024، مما يعكس مرونته الفائقة ووضوحه وسهولة التصنيع عبر خطوط البثق والحقن والقولبة بالنفخ. ضمن هذه الشريحة، من المتوقع أن ترتفع الدرجات عالية الكثافة بمعدل نمو سنوي مركب قدره 6.56% حتى عام 2030 مع انتشار الأحذية والأنابيب الطبية ورغاوي التبطين. تخدم المتغيرات منخفضة فينيل الأسيتات (أقل من 12%) أفلام الانكماش للتعبئة والتغليف، بينما يوفر المحتوى العالي من VA (28-40%) استعادة مرونة لنعال الأحذية الرياضية. تحقق الدرجات متوسطة الكثافة التوازن بين الصلابة والمتانة للأكياس المرققة، بينما يبقى EVA عالي الكثافة متخصصاً في تغليف الأسلاك والكابلات. الخلط المخصص - مثل هجائن EVA-البولي أميد من Celanese لحشايا البطاريات - يتيح للمحولات ضبط مؤشرات الانصهار ونوافذ الختم داخل سوق إيثيلين فينيل أسيتات.

يعزز المنتجون الاستدامة من خلال مزج النافثا الحيوية والمواد الخام المعتمدة لتوازن الكتلة. محفظة Dow-Mitsui المشتقة من الكتلة الحيوية تحل محل الكربون الأحفوري دون تغيير معايير التصنيع، مما يمنح العلامات التجارية طريقاً مباشراً لتقليل انبعاثات النطاق 3. إلى جانب حزم المضافات الجاهزة لإعادة التدوير التي تقلل الاصفرار، تعزز هذه العروض قيادة EVA منخفض الكثافة داخل سوق إيثيلين فينيل أسيتات.

ملاحظة: حصة الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: الأفلام تحتفظ بالقيادة بينما يتسارع التغليف الشمسي

استحوذت الأفلام على 43% من سوق إيثيلين فينيل أسيتات في عام 2024، مدعومة بتعبئة الأغذية وأغطية التمدد وانكماش منصات النقل الصناعية. حقق قادة السوق نسب تقليل السُمك تقارب 20% خلال السنوات الثلاث الماضية، بفضل تحسن تشتيت عوامل الانزلاق وأجهزة استشعار التحكم في السُمك في الوقت الفعلي. الأفلام الزراعية هي شريحة فرعية عالية النمو؛ تحقق أغطية البيوت البلاستيكية المصنوعة من EVA نفاذية ضوء أكبر من 90% وتقلل تكاليف التدفئة في المناخات القارية A&C Plastics. تشكل المواد اللاصقة مجموعة التطبيق الثانية الأكبر، حيث تربط أنظمة EVA المنصهرة الساخنة ركائز متنوعة عند درجات حرارة أقل، مما يقلل تكوين الفحم وصيانة الخطوط.

التغليف الشمسي هو الشريحة الفرعية الأكثر ديناميكية. من المتوقع أن ينمو حجم سوق إيثيلين فينيل أسيتات لصفائح التغليف بمعدل نمو سنوي مركب قدره 7.05% حتى عام 2030 مع توسع إنتاج الألواح الشمسية العالمي. التكلفة المنخفضة لـ EVA تعوض مقاومته المتوسطة للرطوبة مقارنة بإيلاستومرات البولي أوليفين، مما يحافظ على ميزته السوقية. يواصل مصنعو أجهزة التصفيح ضبط أوقات الدورات وأهداف محتوى الهلام لدفع إنتاجية الوحدات، مما يرسخ EVA كالتقنية الراسخة.

حسب صناعة الاستخدام النهائي: هيمنة التعبئة والتغليف، زخم الكهروضوئية

استهلكت التعبئة والتغليف 38% من حجم EVA في عام 2024. تلبي أكياس PE-EVA أحادية المادة الآن عتبات قابلية إعادة التدوير دون التضحية بسلامة الختم الحراري، مما يعزز ضرورة EVA في أكياس الخبز والأطعمة المجمدة ومنتجات العناية الشخصية. بطاقات نقاط الاستدامة لأصحاب العلامات التجارية ترفع الأفلام الرقيقة عالية الوضوح كروافع تقليل الكربون، مما يحافظ على طلب قوي لسوق إيثيلين فينيل أسيتات. في الوقت نفسه، تساهم عمليات النشر الكهروضوئية في استهلاك متزايد بسرعة؛ ينص منتجو الخلايا والوحدات على صفائح EVA بسُمك 0.45-0.55 مم مرققة فوق 145 درجة مئوية، وتسارع تركيبات الأسطح عبر الهند والولايات المتحدة وأوروبا سيحافظ على طلب EVA في مسار تصاعدي.

ملاحظة: حصة الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

تقنية التصنيع: البثق يهيمن مع ابتكارات في الكفاءة

في عام 2024، تقود تقنية البثق الطريق في معالجة EVA، حيث تتمتع بحوالي 55% من الحصة السوقية. قابليتها للتكيف تتيح الإنتاج المتسق للأفلام والصفائح والملامح. الخطوات الحديثة في تقنية البثق تسلط الضوء على كفاءة الطاقة والدقة، مؤكدة بترقيات ملحوظة في أنظمة الرصد والتحكم. القفزة المغيرة للعبة هي دمج الذكاء الاصطناعي في البثق، كما يظهر في مساعد Mastermind AI من Colines، الذي يأتمت ويحسن إدارة خط البثق لتحقيق الكفاءة والتميز في المنتج. القولبة بالحقن، التي تستحوذ على 25% من السوق، تلبي بشكل أساسي التطبيقات التي تتطلب هندسات معقدة، مثل أجزاء الأحذية ومختلف المواد الاستهلاكية. القولبة بالنفخ، التي تحمل حصة 15%، تُستخدم أساساً لصنع الحاويات والمنتجات المجوفة، بينما تشكل مجموعة متنوعة من العمليات المتخصصة النسبة النهائية 5%.

تحتل الاستدامة مركز الصدارة في معالجة EVA، مع تركيز واضح على تقليل استخدام الطاقة وتقليل فاقد المواد. خطوة ملحوظة في هذا المجال هي تقنية البثق بمساعدة الفراغ من مختبر Oak Ridge الوطني، والتي تقلل المسامية الداخلية في مكونات البوليمر بنسبة مثيرة للإعجاب تبلغ 75%. هذا الاختراق لا يعزز قوة أجزاء EVA المبثوقة فحسب، بل يدافع أيضاً عن الاستدامة من خلال تعظيم كفاءة المواد وتقوية السلامة الهيكلية. مع مواجهة الصناعة لضغوط متزايدة لتقليل بصمتها البيئية، تبرز هذه التقنيات الرائدة في التصنيع كمزايا تنافسية حيوية، تمكن المصنعين من إنتاج منتجات عالية المستوى مع الحفاظ على الموارد.

ملاحظة: حصة الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سوق إيثيلين فينيل أسيتات (EVA) في آسيا والمحيط الهادئ

احتفظت آسيا والمحيط الهادئ بحصة حجمية قدرها 63% من سوق إيثيلين فينيل أسيتات في عام 2024. تتمتع الصين بأكبر سعة EVA مركبة، مدعومة بمفككات النافثا المتكاملة وعمليات الأوتوكلاف الموفرة للطاقة. تعتمد سلسلة توريد الأحذية في المنطقة بشدة على مبثقي الرغوة الفيتناميين والإندونيسيين، بينما يستهلك صانعو الألواح الشمسية الصينيون مثل LONGi وJinkoSolar كميات هائلة من أفلام التغليف. الحوافز الحكومية لتحديث البيوت البلاستيكية في الهند تدفع امتصاص الأفلام الزراعية EVA.

تبقى أمريكا الشمالية رائدة التقنية في التعبئة والتغليف المرن القابل للإعادة التدوير. المحولات في الولايات المتحدة رقت خطوط الأفلام المنفوخة برؤوس القوالب متعددة الطبقات التي تبثق طبقات ختم EVA عالية VA مقابل طبقات أساسية عالية الكثافة، مما يقلل إجمالي سُمك الهيكل بنسبة 12-15%. الطلب مدعوم بالإعفاءات الضريبية الفدرالية لتصنيع الكهروضوئية المحلية، مما يدفع التحول المحلي نحو صفائح التغليف ثلاثية الطبقات.

تواجه أوروبا البيئة التنظيمية الأكثر صرامة. صانعو السيارات الألمان والفرنسيون يحصلون على صفائح امتصاص الصوت EVA المترابطة للمركبات الكهربائية، مستغلين التخميد العالي والمقاومة الكيميائية للبوليمر. ومع ذلك، تفرض لائحة التعبئة والتغليف ونفايات التعبئة والتغليف الجديدة مسارات قابلية إعادة التدوير، مما يشجع المركبين على تطوير أنظمة الربط المتقاطع الخالية من البيروكسيد التي تبقى متوافقة مع تيارات إعادة التدوير الحالية. المنتجون في أوروبا الغربية يستثمرون في درجات EVA المصنوعة من النافثا الحيوية لتلبية أهداف الصفر الصافي للعملاء، مما يحافظ على مرونة سوق إيثيلين فينيل أسيتات رغم الضغط التشريعي.

المشهد التنافسي

أهم الشركات في سوق إيثيلين فينيل أسيتات (EVA)

المنافسة في سوق إيثيلين فينيل أسيتات مجزأة بشكل معتدل. مواقع التوريد المتكاملة تمنح اللاعبين الرائدين ميزة تكلفة خلال تقلبات المواد الخام، بينما يعتمد المحولون على التوريد متعدد المناطق للتحوط من تقلبات الأسعار. التوسعات الأخيرة تظهر أولويات استراتيجية متباينة: مشروع إزالة العقد من Sipchem بقيمة 187 مليون دولار أمريكي سيضيف 70,000 طن من EVA عالي الدرجة بحلول عام 2027، مستهدفاً الطلب الكهروضوئي والأحذية، بينما تؤكد Dow-Mitsui على الدرجات المصنوعة من الكتلة الحيوية لاستيعاب المتخصصات الباحثة عن الاستدامة.

الابتكار يتسارع على ثلاثة محاور: التحكم في مورفولوجيا خلية الرغوة للأحذية فائقة الخفة، ومغلفات متقاطعة بالسيلان لوحدات PV طويلة العمر وEVA الحيوي المعتمد لتوازن الكتلة لتقليل البصمة الكربونية. خريطة طريق البحث والتطوير 2024 لـ LyondellBasell تحدد إعادة تصميم المحفز لدفع نوافذ مؤشر تدفق الانصهار أوسع دون التضحية بالوضوح، مما يتيح سرعات خطوط أسرع في بثق الأفلام المصبوبة. في الوقت نفسه، تدمج Celanese التعلم الآلي في البثق التفاعلي لتقليل تكوين الهلام وتحسين التجانس البصري، مما يؤمن غلات أعلى ومعدلات خردة أقل.

عمليات الدمج والاستحواذ تظهر تكاملاً رأسياً انتقائياً. استحواذ INEOS على أصول أكسيد الإيثيلين لـ LyondellBasell في عام 2024 يوفر خيارية المواد الخام لمشتقات EVA النهائية. المنتجون يتشاركون أيضاً مع معيدي التدوير لإغلاق الحلقات؛ تعاون ExxonMobil مع معيد التدوير الميكانيكي في تكساس أنتج أول تشغيل تجاري لفيلم الانكماش PE-EVA المعاد تدويره بعد الاستهلاك في أواخر 2024، مما يؤكد ميل سوق إيثيلين فينيل أسيتات نحو الدائرية.

قادة صناعة إيثيلين فينيل أسيتات (EVA)

-

شركة Celanese Corporation

-

شركة Dow

-

شركة Exxon Mobil Corporation

-

شركة Hanwha Solutions

-

شركة LyondellBasell Industries Holdings B.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- سبتمبر 2024: بدأت Dow-Mitsui Polychemicals تسويق EVA وLDPE المشتق من الكتلة الحيوية بعد تأمين شهادة ISCC PLUS في مصنعها في تشيبا، مما يوفر مكافئات مقللة الكربون للدرجات التقليدية.

- يوليو 2024: منحت Sipchem عقود EPC بقيمة 187 مليون دولار أمريكي لتوسيع مصنع EVA لشركة البوليمرات الدولية بـ 70,000 طن، مما يرفع إجمالي السعة السنوية إلى حوالي 290,000 طن عند بدء التشغيل في عام 2027.

نطاق تقرير سوق إيثيلين فينيل أسيتات (EVA) العالمي

إيثيلين فينيل أسيتات هو الراتنج البلاستيكي الحراري المنتج بواسطة عملية البلمرة المشتركة لمونومر فينيل أسيتات والإيثيلين في مفاعل عالي الضغط. التطبيقات الرئيسية لـ EVA تشمل التعبئة والتغليف وصناعات السلع البلاستيكية والأحذية والأنابيب وعزل الأسلاك والكابلات والألعاب والتغليف الكهروضوئي والفلين والتعبئة الطبية والمواد اللاصقة المنصهرة الساخنة وتصفيح الزجاج.

يُقسم سوق إيثيلين فينيل أسيتات (EVA) حسب الدرجة والتطبيق والجغرافيا. حسب الدرجة، يُقسم السوق إلى كثافة منخفضة وكثافة متوسطة وكثافة عالية. حسب التطبيق، يُقسم السوق إلى أفلام ومواد لاصقة ورغاوي وتغليف الخلايا الشمسية وتطبيقات أخرى. يغطي التقرير أحجام السوق والتوقعات لسوق إيثيلين فينيل أسيتات (EVA) العالمي في 15 دولة عبر المناطق الرئيسية. يقدم التقرير حجم السوق من ناحية الحجم (بالأطنان) لجميع الشرائح المذكورة أعلاه.

| الكثافة المنخفضة |

| الكثافة المتوسطة |

| الكثافة العالية |

| الأفلام |

| المواد اللاصقة |

| الرغاوي |

| تغليف الخلايا الشمسية |

| تطبيقات أخرى |

| التعبئة والتغليف |

| الكهروضوئية |

| الزراعة |

| الأحذية والسلع الرياضية |

| السيارات والنقل |

| الكهربائية والإلكترونيات |

| أخرى |

| البثق |

| القولبة بالحقن |

| القولبة بالنفخ |

| عمليات أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الدرجة | الكثافة المنخفضة | |

| الكثافة المتوسطة | ||

| الكثافة العالية | ||

| حسب التطبيق | الأفلام | |

| المواد اللاصقة | ||

| الرغاوي | ||

| تغليف الخلايا الشمسية | ||

| تطبيقات أخرى | ||

| حسب صناعة الاستخدام النهائي | التعبئة والتغليف | |

| الكهروضوئية | ||

| الزراعة | ||

| الأحذية والسلع الرياضية | ||

| السيارات والنقل | ||

| الكهربائية والإلكترونيات | ||

| أخرى | ||

| حسب تقنية التصنيع | البثق | |

| القولبة بالحقن | ||

| القولبة بالنفخ | ||

| عمليات أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو السريع في الحجم في سوق إيثيلين فينيل أسيتات؟

تزايد الطلب على رغاوي الأحذية خفيفة الوزن والتعبئة المرنة القابلة للإعادة التدوير وصفائح التغليف الشمسي يرفع متطلبات EVA العالمية بمعدل نمو سنوي مركب قدره 5.02% حتى عام 2030.

لماذا يحتل EVA منخفض الكثافة أكبر حصة من سوق إيثيلين فينيل أسيتات؟

مرونته الفائقة ووضوحه وقابلية الختم منخفض الحرارة تجعله الخيار المفضل للأفلام والرغاوي والمواد اللاصقة المنصهرة الساخنة، مؤمناً حصة 47% في عام 2024.

كيف ستؤثر اللوائح على البلاستيك أحادي الاستخدام على سوق إيثيلين فينيل أسيتات؟

تفويضات الاتحاد الأوروبي والولايات المتحدة للتعبئة القابلة للإعادة التدوير تدفع إعادة التركيب نحو هياكل PE-EVA أحادية المادة، محفزة الابتكار لكن مولدة تكاليف امتثال للتصاميم غير القابلة للإعادة التدوير.

أي تطبيق سيشهد أسرع معدل نمو داخل سوق إيثيلين فينيل أسيتات حتى عام 2030؟

من المتوقع أن يسجل التغليف الشمسي معدل نمو سنوي مركب قدره 7.05% مع تسارع تركيبات الطاقة الكهروضوئية العالمية وبقاء EVA المادة المهيمنة لتغليف الوحدات.

كيف يخفف المنتجون من تقلبات أسعار المواد الخام في سوق إيثيلين فينيل أسيتات؟

الشركات المتكاملة الكبرى تؤمن الإيثيلين وVAM من خلال الأصول الاسيرة، بينما يعتمد الآخرون على عقود التوريد طويلة المدى وتنويع التوريد الجغرافي والاستثمار في البدائل المشتقة من الكتلة الحيوية.

آخر تحديث للصفحة في: