حجم وحصة السوق العالمي لنظام معلومات قسم الطوارئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

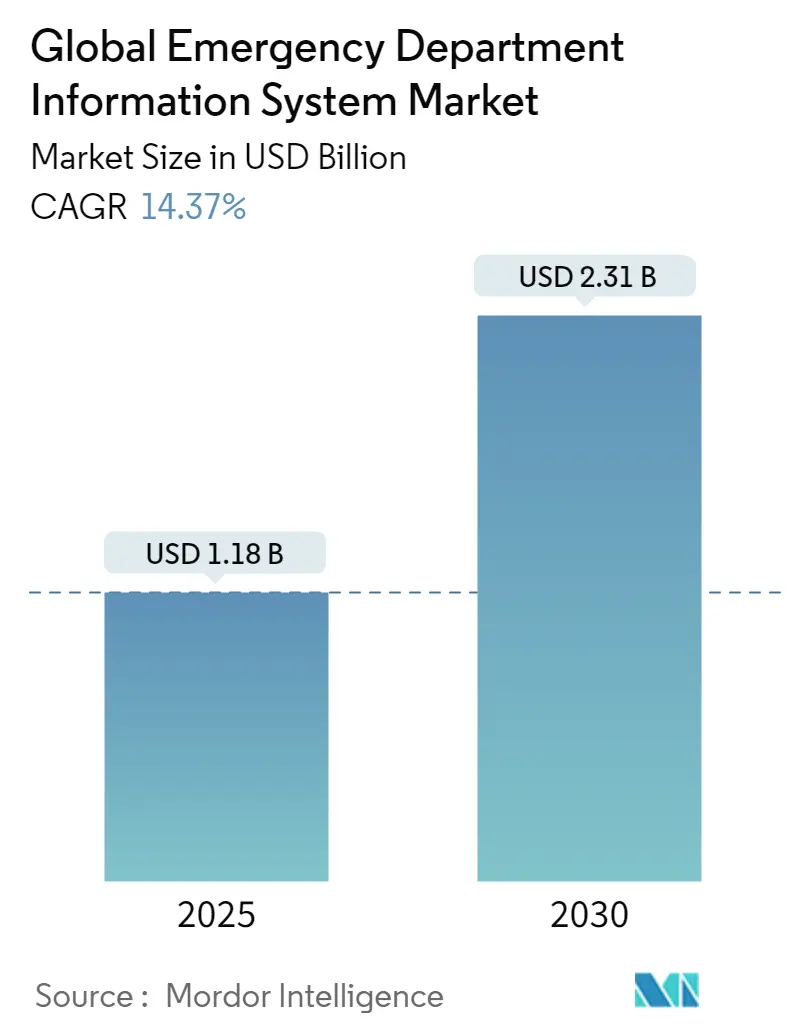

| حجم السوق (2025) | 1.18 مليار دولار أمريكي |

| حجم السوق (2030) | 2.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.37% CAGR |

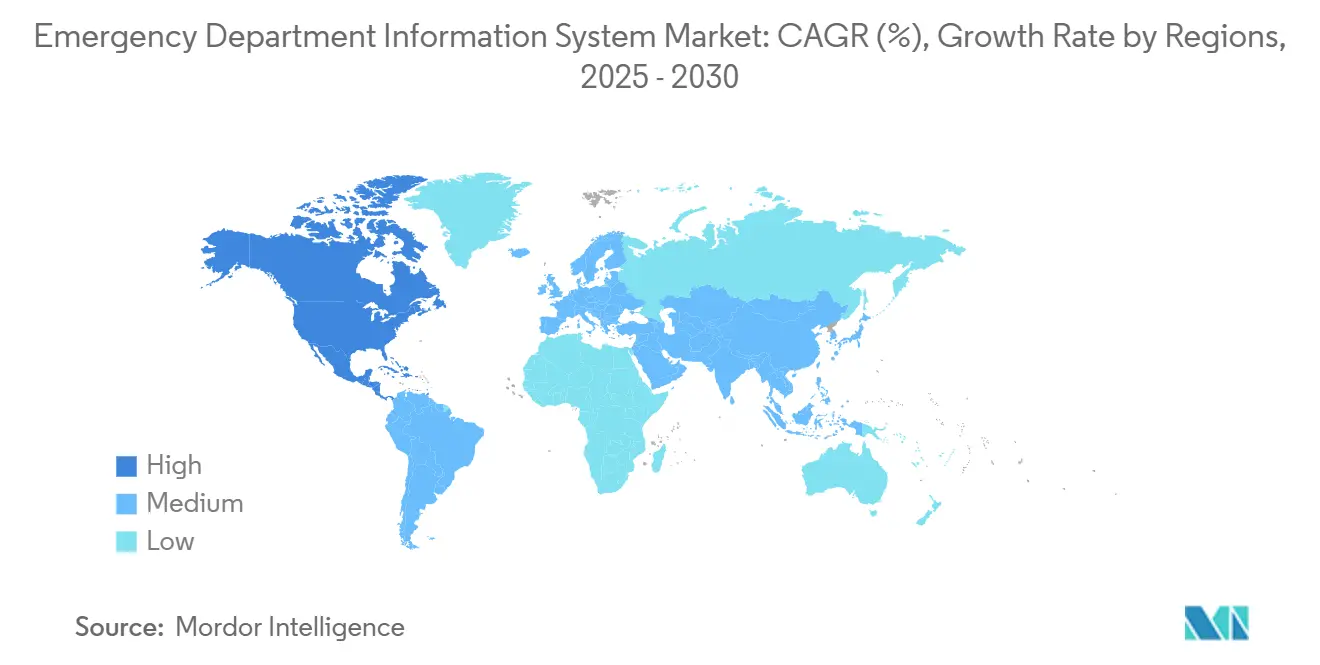

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لنظام معلومات قسم الطوارئ من قبل Mordor Intelligence

بلغ حجم سوق نظام معلومات قسم الطوارئ 1.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.31 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 14.37%. يُدفع الاعتماد الأوسع بواسطة مؤشرات الوقت للعلاج الإلزامية، ودمج دعم القرار السريري المدعوم بالذكاء الاصطناعي، والتحول السريع نحو نشر SaaS في مستشفيات المجتمع. يقوم مقدمو الخدمات بنشر هذه الأنظمة لتقليل الازدحام، والامتثال لتوجيهات الجودة، وتأمين السداد المرتبط بمقاييس المرضى cms.gov. في الوقت نفسه، تدفع توقعات الأمن السيبراني الأكثر صرامة البائعين لدمج بنى الثقة الصفرية دون إبطاء سير العمل السريري. تتطور الديناميكيات التنافسية بسرعة بعد استحواذ Oracle على Cerner، مما فتح مساحة بيضاء للبائعين المتخصصين ووسع قيادة Epic في القاعدة المركبة.

النقاط الرئيسية للتقرير

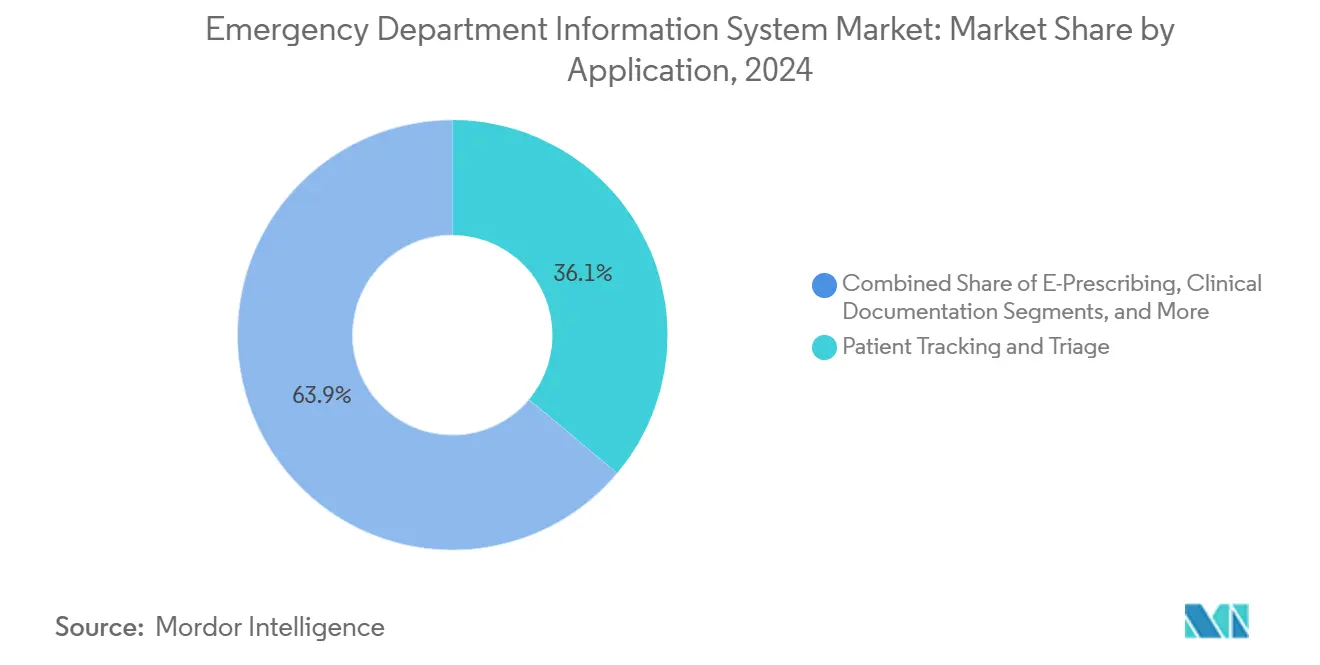

- حسب التطبيق، تصدر تتبع المرضى والفرز بـ 36.19% من حصة سوق نظام معلومات قسم الطوارئ في عام 2024، بينما من المتوقع أن يسجل الوصف الإلكتروني أسرع معدل نمو سنوي مركب قدره 14.82% حتى عام 2030.

- حسب النشر، استحوذت SaaS على 65.27% من حصة حجم سوق نظام معلومات قسم الطوارئ في عام 2024؛ من المتوقع أن تتوسع الأنظمة المحلية بمعدل نمو سنوي مركب قدره 15.12% حتى عام 2030.

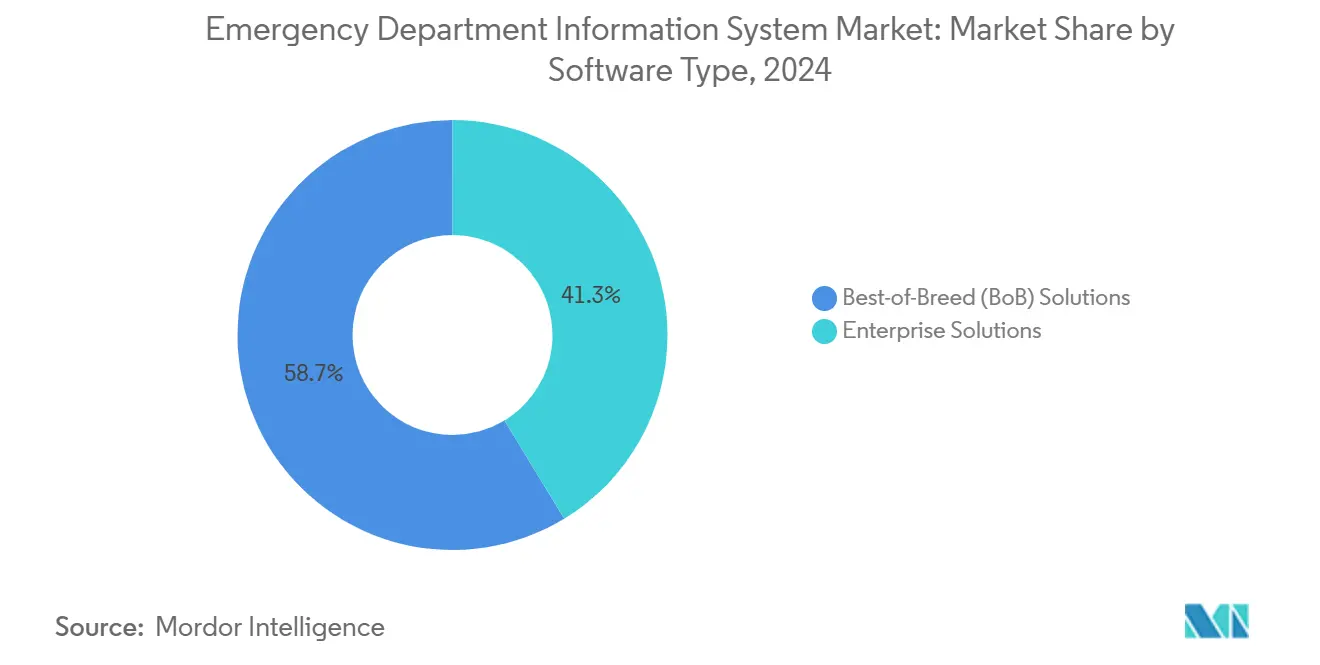

- حسب نوع البرمجيات، هيمنت حلول الأفضل في الفئة بحصة 58.72% في عام 2024، لكن منصات المؤسسات مهيأة لتسجيل أعلى معدل نمو سنوي مركب قدره 15.47% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات متوسطة الحجم (101-299 سرير) على 42.47% من سوق نظام معلومات قسم الطوارئ في عام 2024، بينما من المتوقع أن تسجل المستشفيات الكبيرة (≥300 سرير) معدل نمو سنوي مركب قدره 15.25% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات قدرها 45.25% في عام 2024 وآسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 15.94% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لنظام معلومات قسم الطوارئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| دمج دعم القرار السريري المدعوم بالذكاء الاصطناعي | +2.8% | عالمي مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| نماذج السداد المتمركزة حول المريض للمقاييس النوعية | +2.1% | جوهر أمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥4 سنوات) |

| النمو السريع لأنظمة معلومات قسم الطوارئ القائمة على SaaS في مستشفيات المجتمع | +3.2% | عالمي، الأقوى في البيئات الريفية والمجتمعية | قصير الأجل (≤سنتان) |

| مؤشرات الأداء الرئيسية الإلزامية للوقت للعلاج | +1.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| أطر تبادل البيانات الصحية في الوقت الفعلي (FHIR، TEFCA) | +2.4% | أمريكا الشمالية مع انتشار إلى الأسواق المتقدمة | طويل الأجل (≥4 سنوات) |

| التحليلات الطرفية مع 5G في تدفق البيانات من سيارة الإسعاف إلى قسم الطوارئ | +1.8% | المراكز الحضرية في جميع أنحاء العالم | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج دعم القرار السريري المدعوم بالذكاء الاصطناعي

تطابق أدوات الذكاء الاصطناعي الآن دقة تصنيف الحدة البشرية بنسبة 89% وقد قللت من وقت العلاج القلبي الوعائي الطارئ بـ 205.4 دقيقة، مما يثبت القيمة في فرز الواقع الفعلي [1]Adamson B., "Performance of Large Language Models in Emergency Severity Index Classification," JAMA Network Open, jamanetwork.com. مقدمو الخدمات الكبار مثل HCA Healthcare يديرون التوثيق المحيط عبر 184 قسماً مع قبول 99% من المرضى. بنفس الأهمية، تتفوق النماذج التنبؤية على النتائج التقليدية مع قراءات AUROC فوق 0.92، مما يضع الذكاء الاصطناعي كمميز أساسي في كل من النتائج والكفاءة التشغيلية.

زيادة نماذج السداد المتمركزة حول المريض للمقاييس النوعية

يربط شراء القيمة في Medicare دفع المستشفى بنتائج الإنتاجية والتجربة، مما يجعل أداء قسم الطوارئ رافعة إيرادات مباشرة. انخفاض السداد التجاري يزيد من الإلحاح لتبسيط سير العمل، بينما تدمج تدابير العدالة الجديدة التي تُطرح في عام 2024 المحددات الاجتماعية في مقاييس الطوارئ. المستشفيات التي تتكيف مبكراً يمكنها حماية الهوامش وتخفيف التآكل في الإيرادات بنسبة 3.8% الموثق من 2018 إلى 2022.

النمو السريع لأنظمة معلومات قسم الطوارئ القائمة على SaaS في مستشفيات المجتمع

يقلل التسليم السحابي من النفقات الرأسمالية ومتطلبات الموظفين في تكنولوجيا المعلومات. المرافق المجتمعية التي تستبدل الأنظمة القديمة تظهر توفيرات في التكاليف بعد السنة الأولى من اعتماد SaaS، والمواقع الريفية تستفيد من التحديثات الآلية التي تبقي الفرق المحدودة متوافقة مع أحدث المعايير. النموذج يبسط أيضاً التوسع متعدد المواقع، وهو أمر بالغ الأهمية حيث يخطط مقدمو الخدمات الآسيويون الخاصون لإضافات سريعة للأسرة

مؤشرات الأداء الرئيسية الإلزامية للوقت للعلاج

تُلزم Joint Commission ED-2 وCMS 42 CFR 482.55 مقدمي الخدمات بتسجيل أوقات القرار-الدخول-للمغادرة بدقة، مما يدفع الطلب على لوحات المعلومات في الوقت الفعلي تقريباً [2]Joint Commission, "Specification Manual for National Hospital Inpatient Quality Measures," jointcommission.org. الإنفاذ القادم في يوليو 2025 يكثف التركيز على التقاط الطوابع الزمنية الدقيقة والتقارير الآلية.

ارتفاع أطر تبادل البيانات الصحية في الوقت الفعلي (FHIR، TEFCA)

يتحرك إطار التبادل الموثوق نحو توجيه QHIN الوطني في عام 2025، مما يجعل قدرة FHIR شرطاً مسبقاً لسيولة البيانات الطارئة. سياسات Carequality الجديدة ومعايير عناصر البيانات ONC تضغط أكثر على البائعين لدمج APIs مفتوحة، مما يقصر استرجاع نتائج المختبر ويحسن التسليمات عبر المرافق.

التحليلات الطرفية ونشر 5G في تدفق البيانات من سيارة الإسعاف إلى قسم الطوارئ

سيارات الإسعاف المتصلة بـ 5G في الهند والصين وسعت نطاق الإنقاذ ستة أضعاف وقللت أوقات الاستجابة إلى أقل من 20 دقيقة [3]Li X., "5G Emergency Medical Management System Outcomes," PubMed, pubmed.ncbi.nlm.nih.gov. تُظهر تجارب FirstNet وVodafone أن البث المباشر منخفض الزمن للعلامات الحيوية يمكّن الأطباء في قسم الطوارئ من تحضير التدخلات قبل الوصول، مما يرفع احتمالات البقاء في حالات الصدمة والسكتة الدماغية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مسؤوليات انتهاك الأمن السيبراني وأقساط التأمين | -1.4% | عالمي، الأكبر في أمريكا الشمالية وأوروبا | قصير الأجل (≤سنتان) |

| إرهاق الطبيب المرتبط بواجهات EHR المعقدة | -0.9% | عالمي، حاد في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| معايير البرمجيات الوسطية المجزأة لتكامل الأجهزة | -0.7% | عالمي، يتنوع حسب النظام البيئي للبائع | طويل الأجل (≥4 سنوات) |

| تجميد الميزانيات في المستشفيات العامة بعد الجائحة | -1.2% | عالمي، حاد في الأنظمة العامة | قصير الأجل (≤سنتان) |

| المصدر: Mordor Intelligence | |||

مسؤوليات انتهاك الأمن السيبراني وأقساط التأمين

ارتفع متوسط تكلفة الانتهاك إلى 9.77 مليون دولار أمريكي في عام 2024 ويمكن أن تخسر المستشفيات مليونيْ دولار أمريكي يومياً أثناء الهجمات، مما يدفع مديري الشؤون المالية لتأخير عمليات نشر تكنولوجيا المعلومات غير الأساسية. ارتفاع نسب خسائر التأمين السيبراني يدفع الأقساط للأعلى، خاصة لسير العمل المعتمد على السحابة.

إرهاق الطبيب المرتبط بواجهات EHR المعقدة

يقع التقييم الطبي لسهولة الاستخدام عند 45.9 على SUS، أسفل العتبة المقبولة ومرتبط بشكل وثيق باحتمالات الإرهاق. أطباء الطوارئ، الذين يواجهون بالفعل دورات قرار سريعة، يقاومون الأنظمة التي تضيف نقرات دون قيمة واضحة. يجب على البائعين دمج تعزيز الذكاء الاصطناعي مع واجهات مبسطة للفوز بالاعتماد.

تحليل القطاعات

حسب التطبيق: تتبع المرضى والفرز يقود سير العمل

استحوذ تتبع المرضى والفرز على 36.19% من حصة سوق نظام معلومات قسم الطوارئ في عام 2024 حيث أولت المستشفيات الأولوية لحالة الأسرة في الوقت الفعلي ولوحات معلومات الحدة. هيمنة القطاع معززة بالتركيز التنظيمي على معايير الباب للطبيب وبأدوات الذكاء الاصطناعي التي تكشف الإنتان والسكتة الدماغية أسرع من الفحوصات اليدوية. الوصف الإلكتروني هو الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 14.82%، مدفوع بمراقبة مخاطر المواد الأفيونية التي تلزم الوصفات الإلكترونية عبر العديد من الولايات الأمريكية. يحتفظ التوثيق السريري بوزن كبير حيث ينشر مقدمو الخدمات الكبار التقاط الصوت المحيط لتقليم وقت الشاشة للطبيب. يبقى اعتماد CPOE ثابتاً لأن بروتوكولات سلامة الأدوية تطالب بأوامر حلقة مغلقة. التحليلات الناشئة التي تدمج نتائج الحدة التنبؤية في وحدات الفرز تشير إلى تقارب مستقبلي حيث يغطي سير عمل واحد التقييم الأولي حتى التوثيق.

مستقبلاً، ستتكامل وحدات تتبع المرضى مع قياس التليمتري 5G لاستيعاب علامات الإسعاف الحيوية قبل الوصول بوقت طويل، بينما ستطبق محركات الفرز استعلامات اللغة الطبيعية فوق توصيات التعلم الآلي. المستشفيات التي تواصل تشغيل لوحات التتبع المنعزلة تخاطر بتفويت مثيرات القدرة التي يمكن للذكاء الاصطناعي كشفها بدقائق أسرع. مع تعمق السداد لمقاييس الجودة، حتى المرافق الأصغر ستعتمد لوحات معلومات الفرز المتقدمة التي تتواجد الآن فقط في المراكز الأكاديمية. لذلك سيشهد سوق نظام معلومات قسم الطوارئ ارتفاع اختراق الترخيص لمجموعات متعددة الوحدات التي تدمج التتبع، والوصف، والتوثيق في سجل موحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النشر: SaaS توسع الوصول إلى المواقع محدودة الموارد

احتفظ تسليم SaaS بحصة 65.27% من حجم سوق نظام معلومات قسم الطوارئ في عام 2024. يستشهد مقدمو الخدمات برأس المال المقدم الأقل، والجدول الزمني الأسرع للتشغيل، والتحديثات التنظيمية التلقائية كأسباب رئيسية. مستشفيات المجتمع ذات الفرق الهزيلة لتكنولوجيا المعلومات تنقل الصيانة للبائعين، مما يحرر الميزانيات لإضافات التحليلات. الأنظمة الصحية الكبيرة لا تزال توسع البصمات السحابية لكنها تحتفظ أيضاً بعناقيد محلية للتصوير الحساس للزمن، مما يفسر توقعات معدل النمو السنوي المركب للقطاع البالغ 15.12%. نقص القوى العاملة بعد الجائحة يسرع اعتماد السحابة لأن التحديثات البعيدة تحتاج مهندسين داخليين أقل.

ستتعمق الأنماط الهجينة حيث تعالج بوابات الحافة العلامات الحيوية عالية التردد محلياً بينما تؤرشف بيانات الملخص إلى سحابة مركزية. شروط التأمين السيبراني تتطلب الآن كتب تشغيل استرداد الكوارث الواضحة، مما يفضل بائعي SaaS مع التكرار المدقق. التوسع الدولي يسلط الضوء على تحديات النطاق الترددي لكن البنى متعددة المناطق والمزامنة دون اتصال تخفف الانقطاعات. مع تدقيقات تنظيمية تسأل بشكل متزايد عن مسارات السجل غير القابلة للتغيير، بائعو السحابة الذين يقدمون لوحات معلومات الامتثال في الوقت الفعلي يكسبون حصة الذهن. لذلك سيتمحور النمو في سوق نظام معلومات قسم الطوارئ حول قدرة البائع على مزج اقتصاديات السحابة مع مرونة درجة المستشفى.

حسب نوع البرمجيات: الأفضل في الفئة يحتفظ بميزة متخصصة

احتفظت منصات الأفضل في الفئة بحصة 58.72% في عام 2024 لأن أقسام الطوارئ تحتاج ميزات الحدة التي تفتقر إليها EHRs العامة. خرائط المرضى ملونة الرموز، ومجموعات الأوامر السريعة، وأدوات فرز الذكاء الاصطناعي غالباً ما تصل أولاً في الحلول المتخصصة. مع ذلك، تهدف مجموعات المؤسسات لمعدل نمو سنوي مركب قدره 15.47% حيث يسعى مديرو تكنولوجيا المعلومات لخرائط طريق البائع الواحد ونماذج البيانات الموحدة. معايير FHIR تحل قفل الدخول التاريخي بتمكين تطبيقات متخصصة لتبادل البيانات دون واجهات مخصصة.

الحساب الآن يوازن بين العمق الوظيفي وعبء التكامل. بائعو الأفضل في الفئة يردون بالبرمجيات الوسطية المعبأة وAPIs محايدة البائع لتجنب ضريبة الواجهة. مقدمو المؤسسات يردون بوحدات خاصة بالطوارئ تحاكي تخطيطات المتخصصين بينما تبقي البيانات أصلية. صانعو القرار يديرون بشكل متزايد سيناريوهات التكلفة الإجمالية التي تشمل احتكاك التحديث وتكاليف إعادة تدريب الطبيب. مع توسع تفويضات API المفتوحة، النشريات الهجينة التي تمزج أدوات التخصص العميق مع EHRs الأساسية يمكن أن تصبح التكوين الافتراضي لسوق نظام معلومات قسم الطوارئ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات متوسطة الحجم ترسو القاعدة المركبة

سيطرت المرافق ذات 101-299 سرير على 42.47% من الأنظمة المركبة في عام 2024، مما يعكس أعباء الحالات المتوازنة والميزانيات الرأسمالية. هذه المستشفيات تواجه ضغط الإنتاجية مماثل للمراكز الكبيرة لكن يجب أن تمدد فرق تكنولوجيا المعلومات الأصغر، مما يجعل SaaS الجاهز جذاباً. المؤسسات الكبيرة تُظهر معدل نمو سنوي مركب قدره 15.25% لأنها تقود فرز الذكاء الاصطناعي، والتوثيق المحيط، والتوظيف التنبؤي. النطاق الترددي الواسع وموهبة علم البيانات الداخلية تساعدها على تفعيل النماذج المتقدمة.

المستشفيات الصغيرة ومواقع الوصول الحرج تصارع مع المنصات المتقادمة؛ 42% لا تزال تدير برمجيات قديمة. طلب الاستبدال كبير لكن يُفاز فقط عندما يقدم البائعون تسعير اشتراك وتحويلات أقل وقت تعطل. تراكبات التشاور عن بُعد تكسب جاذبية في المواقع الريفية حيث المتخصصون نادرون. في هذه الأثناء، المراكز الأكاديمية تحزم بيانات EDIS في خطوط أنابيب البحث، مما ينتج أدلة تغذي خرائط طريق البائع. متطلبات المستخدم المتنوعة تدفع الموردين لتنميط العروض، مضمونة أن سوق نظام معلومات قسم الطوارئ يبقى مستجيباً عبر مستويات الحجم.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 45.25% من إيرادات سوق نظام معلومات قسم الطوارئ في عام 2024. تقارير جودة CMS واعتماد Joint Commission يلزمان المستشفيات بتوثيق مقاييس القرار-الدخول-للمغادرة، وأكثر من 130 مليون زيارة سنوية لقسم الطوارئ تكثف الحاجة لتتبع المرضى الدقيق. انخفاضات دفع Medicare المسجلة بين 2018 و2022 تضيف إلحاحاً مالياً لدفعات الكفاءة. طرح TEFCA وحوافز FHIR تُجبر أكثر على ترقيات المنصة التي تضمن التشغيل البيني في الوقت الفعلي. الشبكات الكبيرة مثل Providence Health & Services تسعى لاحتواء التكلفة العدواني، مما يؤكد دور التكنولوجيا في تعويض ضغط السداد.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 15.94% حتى عام 2030. الحكومات تمول تحديث المستشفيات والسلاسل الخاصة تتوقع هوامش ربح عالية من التوسع الرقمي. مراكز القيادة الطبية 5G في الصين توسع نطاق الإنقاذ وتقلل أوقات النقل عبر المناطق، مما يثبت قيمة الاتصال المتقدم. لكن ارتفاع الإفلاسات بين المستشفيات الصينية يسلط الضوء على الصحة المالية غير المتكافئة، مما يتطلب تسعيراً معيارياً يتدرج مع الحجم. في جنوب شرق آسيا، يولي المديرون أولوية لاستثمارات التصوير التشخيصي والرعاية الأولية التي ترتبط بشكل طبيعي بأدوات قسم الطوارئ الرقمية.

أوروبا تسجل اعتماداً ثابتاً مشكلاً بهياكل خدمة صحية وطنية وتنظيمات التشغيل البيني. قانون مستقبل المستشفيات الألماني يوجه أكثر من 4 مليار يورو إلى مشاريع رقمية، والتدقيقات تكشف أن المستشفيات تتفوق في البنية التحتية لكنها تتأخر في اختراق الصحة عن بُعد. مساحة البيانات الصحية الأوروبية ستوحد تنسيقات السجلات، مما يساعد التدفقات عبر الحدود للمرضى. مشاريع مثل eCREAM تهدف لتنسيق توثيق الطوارئ، بينما الدراسات الإيطالية تُظهر أن المستشفيات الأكبر والتعليمية ترقمن أسرع، خاصة حيث غرف الطوارئ تعمل كمراسي تحول. الأنظمة الأوروبية الشرقية تسعى تمويلاً منسقاً لسد فجوات النضج.

المشهد التنافسي

يُظهر سوق نظام معلومات قسم الطوارئ توحداً متوسطاً بعد شراء Oracle بقيمة 28.4 مليار دولار أمريكي لـ Cerner. مسائل التكامل بعد الاستحواذ كلفت Oracle 74 عميل مستشفى في عام 2024 بينما أضافت Epic 176 موقعاً و29,399 سرير، مما يوضح الأولوية التي تضعها المستشفيات على الاستقرار وتطوير المنتج. Epic تواصل تسليط الضوء على تدفق البيانات المتكامل ولوحات المعلومات البديهية. Oracle تضع الذكاء الاصطناعي التحاوري لاستعادة الزخم، بينما MEDITECH تعتمد على التعبئة كخدمة لجذب مستشفيات المجتمع الحساسة للتكلفة.

المتخصصون المتخصصون يتوسعون حيث يفشل الثابتون. MEDHOST، المدعومة الآن من Harris Computer، تستهدف المرافق الريفية والمجتمعية بسير عمل مبسط. الناشئون مثل Mednition يدخلون محركات فرز الذكاء الاصطناعي التي تطبق فوق الأنظمة الموجودة وتشير لخارجين الحدة خلال ثوان. شراء HEALWELL لـ Orion Health بـ 50 مليون دولار أمريكي يدفع قدرات نسيج البيانات عبر حدود البائع، مما يشير لتركيز جديد على التشغيل البيني. في هذه الأثناء، شركات الأمن السيبراني تتشارك مع مقدمي EDIS لدمج تحليلات التهديد في طبقة التطبيق، مما يعكس قلق العميل من تكاليف الانتهاك.

خرائط طريق المنتج تتقارب على التوثيق المحيط، وعروض وقت الانتظار التنبؤية، وAPIs أصلية FHIR. البائعون يستثمرون في معالجة اللغة الطبيعية التي تقلم نقرات الطبيب، والتعلم الآلي الذي يتنبأ بتوظيف الارتفاع. اتفاقيات التكامل مع منصات الصحة عن بُعد للإسعاف تعد بانهيار صوامع البيانات قبل المستشفى وداخل البيت. مع تشديد التدقيق في الميزانية، الموردون الذين يثبتون تخفيضات قابلة للقياس في طول الإقامة ومعدلات المغادرة-دون-أن-يُشاهَد سيستحوذون على حصة موسعة داخل سوق نظام معلومات قسم الطوارئ.

قادة صناعة نظام معلومات قسم الطوارئ العالمية

-

EPOWERdoc, Inc.

-

MEDHOST, Inc.

-

Medsphere Systems Corporation

-

Oracle Health (Cerner)

-

T-Systems International

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2022: وقعت HeartBeam اتفاقية شراكة تجارية (BAA) واتفاقية نقل تكنولوجيا سريرية (CTA) مع Phoebe Putney Health System لتجريب برمجية احتشاء عضلة القلب في قسم الطوارئ.

- يناير 2022: تشاركت Aidoc مع Novant Health لنشر سبع وحدات ذكاء اصطناعي معتمدة من إدارة الغذاء والدواء تهدف لتقليل طول الإقامة في قسم الطوارئ.

نطاق التقرير العالمي لسوق نظام معلومات قسم الطوارئ

حسب نطاق التقرير، نظام معلومات قسم الطوارئ هو أداة برمجية تُستخدم لتتبع وتوثيق سجلات المرضى في قسم الطوارئ. لذلك يُعتبر تطبيقاً فعالاً في قسم الطوارئ. هذه الأنظمة لمعلومات قسم الطوارئ مصممة بمساعدة المهنيين الطبيين، ومديري الرعاية الصحية، والممرضين، والصيادلة، والأطباء لتلبية جميع الاحتياجات المطلوبة للعمل السلس لقسم الطوارئ. سوق نظام معلومات قسم الطوارئ مقسم حسب التطبيق (إدخال الأوامر الطبية المحوسب، التوثيق السريري، تتبع المرضى والفرز، الوصف الإلكتروني، وأخرى)، النشر (نظام معلومات قسم الطوارئ المحلي وBرمجيات كخدمة (SaaS))، نوع البرمجيات (حلول المؤسسات وحلول الأفضل في الفئة (B.O.B.))، المستخدم النهائي (المستشفيات الصغيرة، المستشفيات متوسطة الحجم، المستشفيات الكبيرة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| إدخال الأوامر الطبية المحوسب (CPOE) |

| التوثيق السريري |

| تتبع المرضى والفرز |

| الوصف الإلكتروني |

| أخرى |

| محلي |

| البرمجيات كخدمة (SaaS) |

| حلول المؤسسات |

| حلول الأفضل في الفئة (BoB) |

| المستشفيات الصغيرة (≤100 سرير) |

| المستشفيات متوسطة الحجم (101-299 سرير) |

| المستشفيات الكبيرة (≥300 سرير) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | إدخال الأوامر الطبية المحوسب (CPOE) | |

| التوثيق السريري | ||

| تتبع المرضى والفرز | ||

| الوصف الإلكتروني | ||

| أخرى | ||

| حسب النشر | محلي | |

| البرمجيات كخدمة (SaaS) | ||

| حسب نوع البرمجيات | حلول المؤسسات | |

| حلول الأفضل في الفئة (BoB) | ||

| حسب المستخدم النهائي | المستشفيات الصغيرة (≤100 سرير) | |

| المستشفيات متوسطة الحجم (101-299 سرير) | ||

| المستشفيات الكبيرة (≥300 سرير) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم السوق العالمي لنظام معلومات قسم الطوارئ؟

من المتوقع أن يصل حجم السوق العالمي لنظام معلومات قسم الطوارئ إلى 1.18 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 14.37% ليصل إلى 2.31 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يقود السوق؟

يحتفظ تتبع المرضى والفرز بأكبر حصة إيرادات قدرها 36.19% اعتباراً من عام 2024، مما يعكس الحاجة لتحسين تدفق المرضى في الوقت الفعلي.

من هم اللاعبون الرئيسيون في السوق العالمي لنظام معلومات قسم الطوارئ؟

Cerner Corporation، EPOWERdoc، Inc.، T-Systems، Inc.، MEDHOST، Inc. وMedsphere Systems Corporation هي الشركات الرئيسية العاملة في السوق العالمي لنظام معلومات قسم الطوارئ.

ما هي المنطقة الأسرع نمواً في السوق العالمي لنظام معلومات قسم الطوارئ؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 15.94% حتى عام 2030 على خلفية مبادرات رقمنة الرعاية الصحية وإنفاق الحكومة على البنية التحتية.

أي منطقة لديها أكبر حصة في السوق العالمي لنظام معلومات قسم الطوارئ؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوق في السوق العالمي لنظام معلومات قسم الطوارئ.

كيف تغير أدوات الذكاء الاصطناعي سير عمل الرعاية الطارئة؟

دعم القرار السريري المدعوم بالذكاء الاصطناعي يطابق الآن دقة فرز الطبيب، ويقصر طول الإقامة، ويشغل التوثيق المحيط الذي يقلل وقت الشاشة للطبيب.

آخر تحديث للصفحة في: