حجم وحصة سوق الأسلحة الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

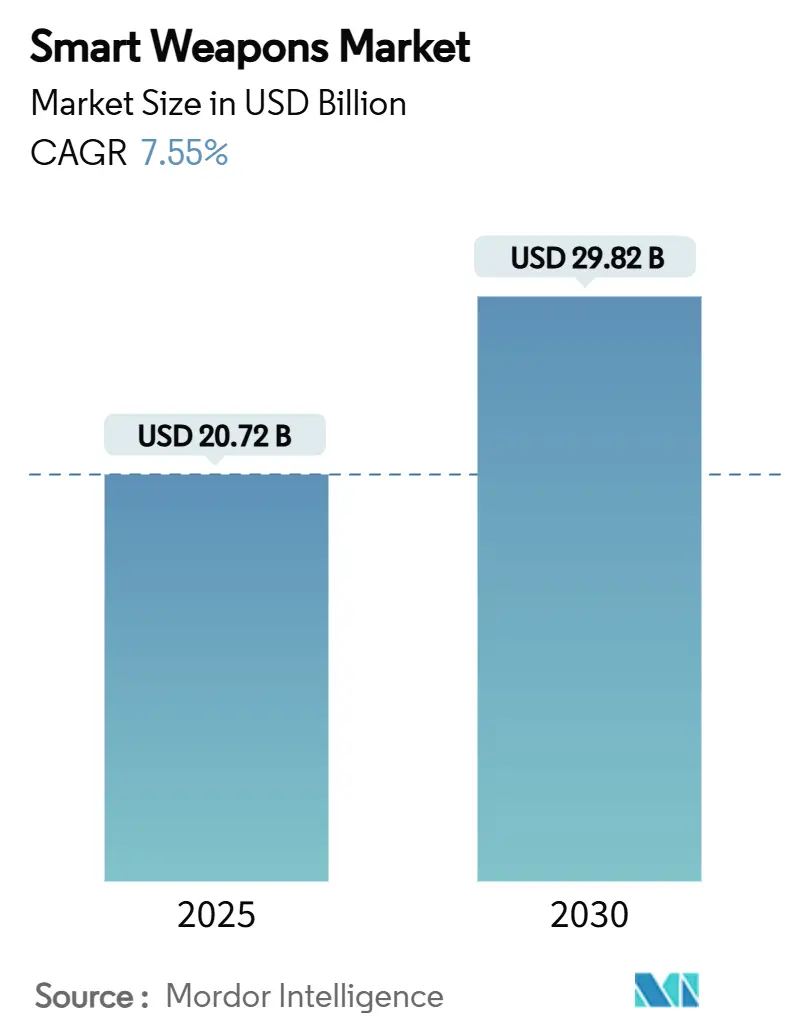

| حجم السوق (2025) | 20.72 مليار دولار أمريكي |

| حجم السوق (2030) | 29.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.55% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسلحة الذكية من قبل Mordor Intelligence

يقدر حجم سوق الأسلحة الذكية بـ 20.72 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 29.82 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.55%. تصاعد ميزانيات الدفاع، وتحول العقائد التشغيلية لصالح الدقة على حساب القوة النارية الجماعية، والسباق لإبطال تهديدات الدفاع الجوي والحرب الإلكترونية المتطورة يستمر في دعم هذا التوسع. دفع حلف الناتو الجماعي لتجاوز معيار إنفاق 2% من الناتج المحلي الإجمالي وبرنامج إعادة التسلح الأوروبي للاتحاد الأوروبي البالغ 800 مليار يورو (937.72 مليار دولار أمريكي) يؤمنان طلبيات متعددة السنوات تحمي المقاولين من دورات الميزانية قصيرة المدى. في الوقت نفسه، إعادة التسلح في آسيا والمحيط الهادئ - التي تمتد من برنامج اليابان للمدفع السككي إلى خطة التحديث الفلبينية البالغة 35 مليار دولار أمريكي - تنوع مصادر الطلب وتشحذ المنافسة على الأنظمة الفرعية المقيدة التصدير. تصعيد العقود المرتبطة بالتضخم، ونقص أشباه الموصلات، وارتفاع أسعار المواد الخام تختبر نماذج المشتريات التكلفة الإضافية. ومع ذلك، تحفز أيضاً التصاميم المعيارية وأنظمة المستشعرات المزدوجة الاستخدام التي تقصر دورات الترقية. عبر جميع المناطق، العلاوة السياسية على تقليل الأضرار الجانبية في مناطق القتال الحضرية تسرع من نشر تقنيات التوجيه متعدد الأنماط والتمييز المستهدف المدعوم بالذكاء الاصطناعي، مما يثبت الذخائر الموجهة بدقة في تخطيط هيكل القوات المستقبلي.

النقاط الرئيسية للتقرير

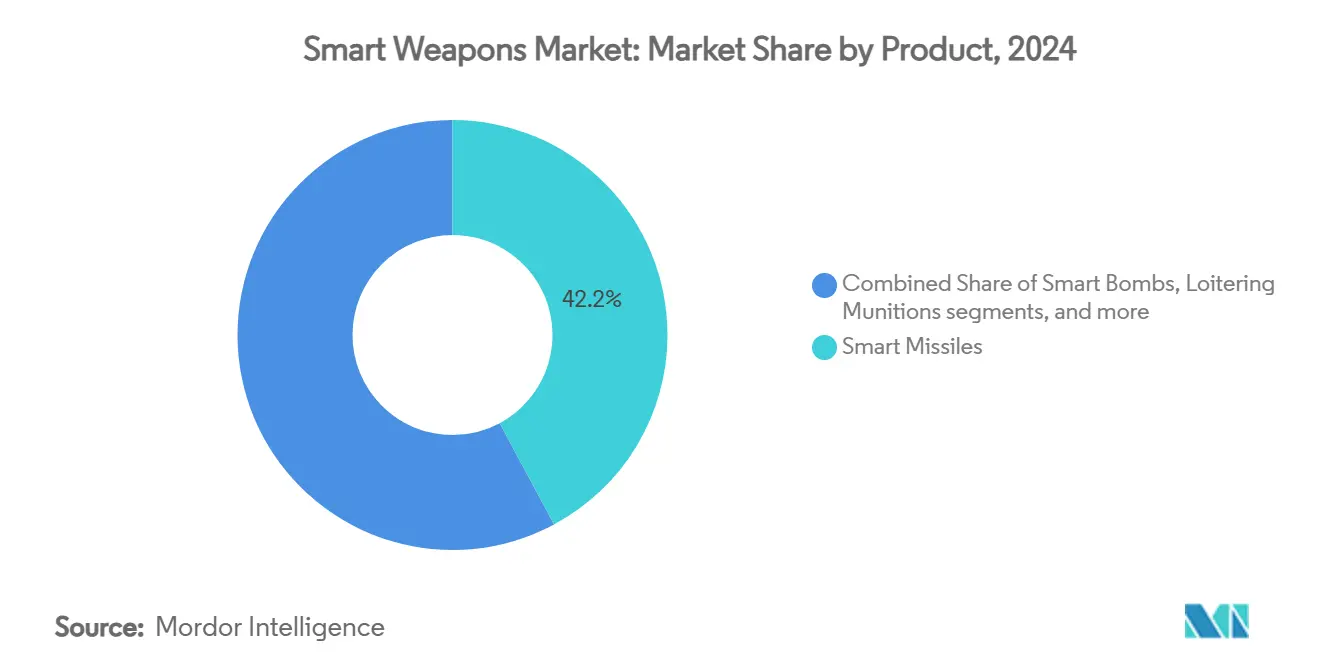

- حسب نوع المنتج، قادت الصواريخ الذكية سوق الأسلحة الذكية بحصة إيرادات قدرها 42.17% في 2024، بينما يُتوقع أن تنمو أسلحة الطاقة الموجهة بمعدل نمو سنوي مركب قدره 9.82% حتى 2030.

- حسب التقنية، احتفظ التوجيه عبر الأقمار الصناعية/GNSS بـ 32.65% من حصة سوق الأسلحة الذكية في 2024؛ التوجيه متعدد الأنماط والمدعوم بالذكاء الاصطناعي يتوسع بمعدل نمو سنوي مركب قدره 10.23% حتى 2030.

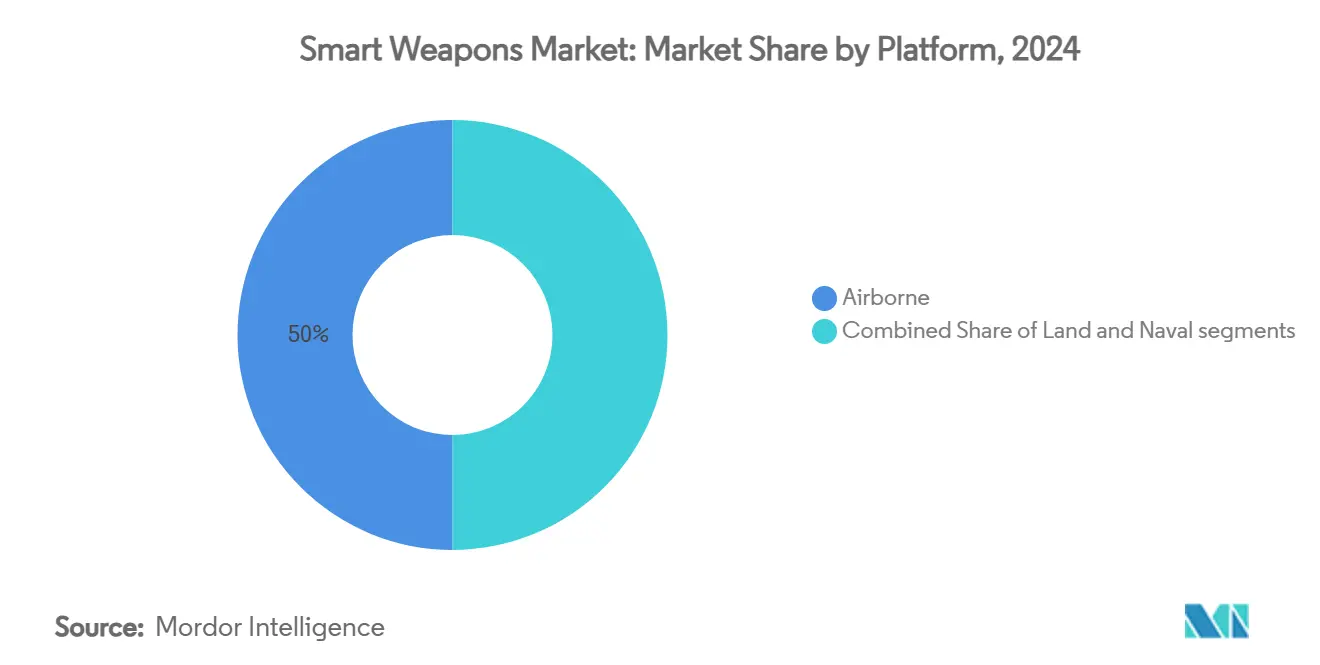

- حسب المنصة، شكلت الأنظمة الجوية 50.01% من سوق الأسلحة الذكية في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 10.01% بين 2025 و2030.

- حسب المستخدم النهائي، هيمن القطاع العسكري بحصة 92.67% في 2024، بينما يرتفع طلب الأمن الوطني بمعدل نمو سنوي مركب قدره 9.55% حتى 2030.

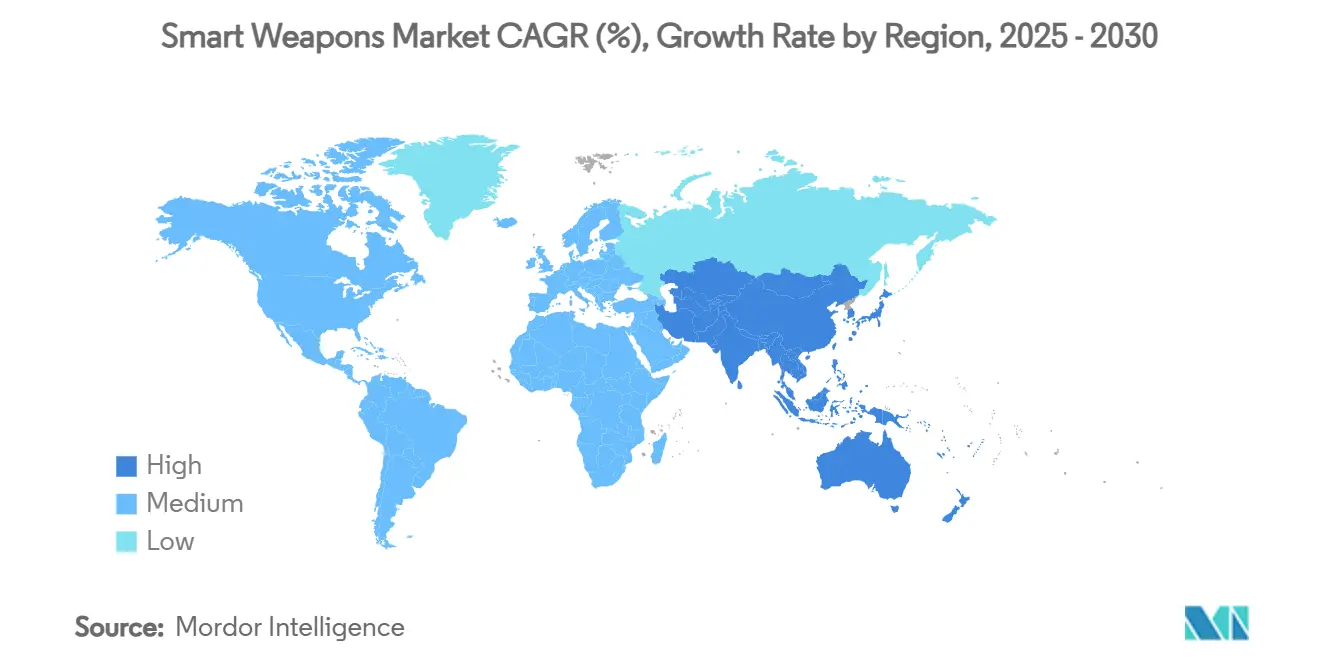

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 36.80% من حصة سوق الأسلحة الذكية في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.24% حتى 2030.

اتجاهات ورؤى سوق الأسلحة الذكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع نفقات الدفاع عبر الاقتصادات الرائدة | +1.8% | دول الناتو، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التركيز على الضربات الدقيقة لتقليل الأضرار الجانبية | +1.2% | المسارح الحضرية العالمية | المدى الطويل (≥ 4 سنوات) |

| التحديث لمواجهة الخصوم الند للند وشبه الند للند | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاختراقات في تقنيات التوجيه متعدد الأنماط | +0.9% | القوات المبكرة التبني عالمياً | المدى الطويل (≥ 4 سنوات) |

| ظهور ذخائر التجميع التعاونية المدعومة بـ 5G | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التصغير عبر مستشعرات MEMS يتيح التوسع الفعال من ناحية التكلفة | +0.6% | عالمياً، مع تركز التصنيع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع نفقات الدفاع عبر الاقتصادات الرائدة

تجاوز أعضاء الناتو معيار الإنفاق الدفاعي البالغ 2% من الناتج المحلي الإجمالي لأول مرة منذ الحرب الباردة، مما دفع الطلب السنوي على المخزونات الموجهة بدقة. زيادة الميزانية الألمانية البالغة 88.5 مليار دولار أمريكي وخطة إعادة التسلح اليونانية البالغة 27 مليار دولار أمريكي توجهان تخصيصات كبيرة نحو الصواريخ الذكية والقنابل الانزلاقية وقدرات المواجهة عن بعد. مبادرة إعادة التسلح الأوروبية للاتحاد الأوروبي تدعم مشتريات مشتركة تخفض أسعار الوحدة من خلال توسيع أحجام الإنتاج عبر دول متعددة. هذا الإنفاق المتزامن يسمح للمقاولين الرئيسيين بالتحول من التصنيع الدوري إلى معدل الخط، مما يقلل أوقات التسليم ويخفف إطفاء أدوات الإنتاج الجديدة. الجانب السلبي هو ضغط الطاقة: الطلبيات المتوازية للأنظمة الفرعية المماثلة من عدة برامج متحالفة تخلق نقاط اختناق في سلاسل إمداد الباحث الحالة الصلبة ومخاليط الوقود الدافع، مما يزيد خطر تجاوز الجدولة.

التركيز على الضربات الدقيقة لتقليل الأضرار الجانبية

الطابع الحضري للصراعات الأخيرة عاقب بشدة النيران العشوائية، موجهاً القادة نحو احتماليات إصابة الجولة الواحدة أكثر من 90% المسلمة بواسطة أنظمة مثل صواريخ HIMARS وGMLRS. متطلبات الدقة توسعت ما وراء الدقة، لتشمل إعادة الاستهداف في منتصف المسار وميزات الإجهاض أثناء الطيران، كما سلط الضوء عليه صاروخ الاستهداف التعاوني Spear 3 من MBDA الذي يحول نقاط الهدف إذا أعاد المدنيون دخول منطقة الضربة.[1]Aviation Week, "MBDA Spear 3 Advances Collaborative Targeting," aviationweek.com لتجنب التداعيات السياسية، يحدد المخططون رؤوساً حربية أصغر وأكثر فتكاً وملفات انصهار محسنة للتركيز الانفجاري بدلاً من التشبع المساحي. هذا التقارب الأخلاقي-التشغيلي يدمج الذخائر الموجهة بدقة في كل مستوى من قاذفات الهجوم الجماعي إلى الأسلحة فرط الصوتية بعيدة المدى.

التحديث لمواجهة الخصوم الند للند وشبه الند للند

فقاعات مكافحة الوصول/الحرمان المنطقي ومجموعات الحرب الإلكترونية المتقدمة المنشورة من قبل الصين وروسيا كشفت ضعف الأسلحة أحادية النمط المعتمدة على GPS. استجابت البحرية الأمريكية بتمديد مدى AIM-174B إلى 250 ميلاً للضرب من خارج مناطق الدفاع الجوي المتكاملة. تكتيكات التشويش الروسية تدفع البرامج الغربية لدمج مترابطات المقاومة القصورية والتصوير والتردد اللاسلكي السلبي. في آسيا والمحيط الهادئ، جهود اليابان للمدفع السككي ومعترض فرط الصوتي، وتجارب صاروخ سطح-جو سريع الاستجابة (QRSAM) الهندي، توضح كيف يتقارب الفاعلون الإقليميون على مجموعات قدرات مكافحة A2/AD التي تعتمد على الأسلحة الذكية.

الاختراقات في تقنيات التوجيه متعدد الأنماط

مجموعات المستشعرات المدمجة بالذكاء الاصطناعي تعيد تعريف الدقة النهائية. اختبرت ساب عوامل الذكاء الاصطناعي طيرانياً على طائرات جريبين، موضحة أن خوارزميات الطائرة يمكنها تنسيق أسلحة متعددة، وتحويل الباحثات في منتصف المسار، والتمييز بين الطعوم في بيئات الحرب الإلكترونية المشبعة. وحدات القياس القصوري المبنية على MEMS من تاليس تحافظ الآن على الدقة ضمن انحراف 0.2°/ساعة مع البقاء على قيد الحياة من حرمان GNSS، مما يتيح لأطقم المدفعية منخفضة التكلفة منافسة CEPs صاروخ كروز التقليدي.[2]Defense SA, "Thales Expands MEMS IMU Production," defencesa.com أسراب الأسلحة التعاونية، حيث تشارك الصواريخ تغذيات الباحث عبر روابط بيانات مقاومة التشويش، تخفض نسبة الجولات لكل هدف بـ 30-40%، محررة سعة المجلة لمهام إضافية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| لوائح التصدير المقيدة وحواجز الامتثال لـ ITAR | -0.8% | حلفاء الولايات المتحدة، معيدو التصدير العالميون | المدى المتوسط (2-4 سنوات) |

| تكاليف التطوير العالية والاستحواذ المكلف للوحدة | -1.1% | جميع المناطق | المدى الطويل (≥ 4 سنوات) |

| التعرض لتشويش GNSS واضطراب الحرب الإلكترونية | -0.6% | عالمياً، مع خطر مرتفع في البيئات المتنازع عليها | المدى القصير (≤ 2 سنوات) |

| التدقيق الأخلاقي والقانوني المتزايد للأنظمة الفتاكة المستقلة | -0.4% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع تداعيات عالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح التصدير المقيدة وحواجز الامتثال لـ ITAR

لوائح الاتجار الدولي بالأسلحة الأمريكية تمدد مراحل الترخيص حتى 18 شهراً لخوارزميات الباحث وبرامج الذكاء الاصطناعي، مؤخرة التسليمات ومضخمة تكاليف الحفظ للمشترين في الخارج. مشتريات سويسرا لـ F-35A شهدت 650 مليون دولار أمريكي في المصروفات الإضافية مرتبطة جزئياً بأعباء الامتثال. الشركات الأوروبية المصنعة للمعدات الأصلية تقطع البحث والتطوير لإنشاء خطوط منتجات خالية من ITAR - مثال رئيسي على أسلحة Orchestrike الانزلاقية الشبكية من MBDA - لتأمين حقوق الترقية السيادية وتجاوز قيود إعادة التصدير. السحب التنظيمي يجزئ سوق الأسلحة الذكية بإجبار تصاميم مزدوجة للتكوينات المحلية والتصديرية، محدداً اقتصادات الحجم.

تكاليف التطوير العالية والاستحواذ المكلف للوحدة

قذيفة Excalibur الدقيقة للجيش الأمريكي تقترب الآن من 100,000 دولار أمريكي لكل جولة، تقريباً ضعف رقم 2021، مسلطة الضوء على أزمة القدرة على التحمل التي تقلل عمق المجلة. أسعار وحدة F-35 ارتفعت إلى 140 مليون دولار أمريكي؛ مقاتلات الجيل القادم تُتوقع بـ 300 مليون دولار أمريكي، متجاوزة نمو الميزانية. تضخم المكونات يؤكل هوامش الربح تحت عقود السعر الثابت، خاصة رقائق نيتريد الغاليوم والمركبات النشطة. مبادرة Replicator البنتاغون وجائزة الصاروخ منخفض التكلفة من General Atomics تمثلان خطوات متعمدة لعكس نسب التكلفة-التبادل ضد الخصوم بنشر آلاف الأسلحة الذكية المستهلكة بدلاً من مئات المنصات الرائعة.

تحليل القطاعات

حسب المنتج: الصواريخ الذكية تحتفظ بالموقع المهيمن بينما الطاقة الموجهة تكتسب زخماً

أمرت الصواريخ الذكية بـ 42.17% من سوق الأسلحة الذكية في 2024 من خلال قدرتها على التكيف عبر أدوار جو-جو، الهجوم البري، ومكافحة السفن. AIM-9X Sidewinder من RTX وJASSM-ER من لوكهيد مارتن يجسدان برامج الطلبات المتكررة التي تستمر في إنتاج معدل الخط. تقارير ما بعد العمل القتالي تكشف معدلات PK أكثر من 90% باستمرار عند الاقتران بباحثات حديثة، معززة أولوية الميزانية. القنابل الذكية تحافظ على الصلة للدعم الجوي القريب حيث عتبات الأضرار الجانبية ضيقة، بينما الصواريخ الموجهة تلبي نيران القمع عالية الحجم؛ الذخائر المتربصة تجسر الاستطلاع والمراقبة والاستطلاع والضربة الفورية، مقللة زمن الاستجابة من المستشعر إلى المطلق.

أسلحة الطاقة الموجهة تسجل أسرع معدل نمو سنوي مركب 9.82% حتى 2030. تجارب ليزر DragonFire أظهرت دقة تتبع أقل من 5 سم على مدى متعدد الكيلومترات، مقدمة تكلفة شبه صفر لكل طلقة بمجرد النشر. جراب الموجات الدقيقة عالية الطاقة المختبر على متن منصات البحرية الأمريكية أبطل أسراب الطائرات المسيرة دون استهلاك جولات حركية، إشارة إلى تحول عقائدي نحو دفاعات طبقية غير قابلة للاستنزاف. عوائق التصنيع - خاصة كثافة الطاقة وإدارة الحرارة - تتراجع مع نضج أنظمة الطاقة المتكاملة للسفن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: توجيه GNSS يهيمن لكن الأنظمة متعددة الأنماط المدفوعة بالذكاء الاصطناعي تتصاعد

احتفظ التوجيه عبر الأقمار الصناعية/GNSS بحصة 32.65% في 2024، بفضل التغطية العالمية والتكلفة الإضافية المنخفضة لكل طقم. CEPs أقل من 3 أمتار تحت الظروف الحميدة تبقيها جذابة للمشاركات غير المتنازع عليها. التوجيه بالليزر يحافظ على الملاءمة المتخصصة للبيئات الغنية بالمحدد، بينما باحثات الرادار تدعم الأداء في جميع الأحوال الجوية في الأدوار البحرية والضربة. التصوير بالأشعة تحت الحمراء يبقى حاسماً للاستهداف النهائي السلبي ضد الأهداف الغنية بالحرارة.

التوجيه متعدد الأنماط المتكامل مع الذكاء الاصطناعي يظهر معدل نمو سنوي مركب 10.23% حتى 2030. طلعات جريبين المدعومة بالذكاء الاصطناعي من ساب توضح كيف تمزج العوامل العصبية بين التيارات تحت الحمراء وMMW الرادار والتدفقات البصرية في ميلي ثانية، مستمرة في القفل وسط انقطاع GNSS. وحدات قياس قصوري MEMS ورقائق RF منخفضة SWaP-C تقود هذا التقارب، مسمحة لأطقم انزلاق المدفعية بإظهار استقلالية مستوى صاروخ كروز. بروتوكولات الاستهداف التعاونية، حيث تتفاوض ذخائر متعددة على تسلسل الصدمة، تقطع حجم السلفة وتشبع الدفاعات من خلال مسارات كماشة.

حسب المنصة: الأنظمة الجوية تحافظ على الحافة الاستراتيجية

شكلت منصات الإطلاق الجوية 50.01% من حجم سوق الأسلحة الذكية في 2024 وترتفع بمعدل نمو سنوي مركب 10.01%، مثبتة بسعة التكامل للمقاتلات من الجيل الخامس وطائرات فئة MALE المسيرة. برامج NGAD وطائرات القتال التعاونية للقوات الجوية الأمريكية تؤكد عقيدة حيث فرق مأهولة-غير مأهولة توسع حمولة الأسلحة والبقاء على قيد الحياة. إنتاج قنابل القطر الصغير وسلسلة صواريخ كروز AGM-158 ستبقى وتيرة مع تجديدات أسطول المقاتلات المأهولة في الثلاثينيات.

المنصات البرية تعتمد على قاذفات معيارية مثل HIMARS التي تطلق صواريخ وصواريخ دقيقة، مقدمة قابلية انتشار تعوض المدى الأقل من الأصول الجوية. المنصات البحرية تعود للظهور كترسانات المواجهة؛ توماهوك الضربة البحرية ومتغيرات HALO فرط الصوتية القادمة تمدد مغلفات الضربة للمياه الزرقاء ما وراء 1,500 كم، مما يتيح ردع الأسطول الموجود في البحار المتنازع عليها. تكامل مجموعات الإطلاق العمودي والليزر المثبت على السطح على مدمرات الجيل القادم سيمزج المشاركات الحركية والطاقة الموجهة من هيكل واحد.

حسب المستخدم النهائي: ميزانيات عسكرية تهيمن؛ طلب الأمن الوطني يتسارع

مثل العملاء العسكريون 92.67% من طلب الأسلحة الذكية في 2024، عاكسين التوافق مع الردع الدولة على الدولة والحرب الاستطلاعية. المشتريات الجماعية للأسلحة المسلمة جواً لتجديد المخزون بعد الاستخدام في العالم الحقيقي في أوكرانيا تستمر في وتيرة الإنتاج المرتفعة. خرائط طريق الجيش والبحرية والقوات الجوية عبر الناتو وقوات المحيط الهندي-الهادئ تعطي الأولوية لتكامل الأسلحة الذكية الأصلية لتعظيم السيادة على إعادة إمداد الذخيرة.

وكالات الأمن الوطني، رغم صغرها، تظهر معدل نمو سنوي مركب 9.55% حتى 2030 مع تبني عقائد أمن الحدود حلول القوة المعايرة. وزارة الأمن الوطني الأمريكية نشرت مناظير بندقية ذكية مع التعرف على الوجه، بينما وزارات الداخلية الأوروبية تجرب صواريخ مكافحة UAS قادرة على اعتراضات حركية دقيقة ضمن محيطات حضرية. الشهية الميزانوية للدقة ترتفع وسط التوغلات المسيرة، وحماية البنية التحتية الحرجة، وغارات مكافحة الإرهاب حيث تقليل خطر المارة هو الأهم.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 36.80% من حصة سوق الأسلحة الذكية في 2024 حيث التزمت الولايات المتحدة بـ 4.94 مليار دولار أمريكي لصاروخ الضربة الدقيقة و6.9 مليار دولار أمريكي لخطوط إنتاج قنبلة القطر الصغير. مشاركة كندا في برامج الصواريخ متعددة الجنسيات ومشروع تحسين الأسلحة البعيدة المدى تثبت الطلب القاري كذلك. قاعدة صناعية ناضجة تضم التكامل العمودي من مصانع الباحث إلى مسابك الرؤوس الحربية تحمي المنطقة من أسوأ صدمات سلسلة التوريد، لكن ندرة أشباه الموصلات تدفع مخزونات استراتيجية.

مسار أوروبا يتصاعد بعد أوكرانيا. زيادة الميزانية الألمانية بـ 180% إلى 88.5 مليار دولار أمريكي وصندوق إعادة التسلح الأوروبي على مستوى الاتحاد يدعمان قاعات التجميع النهائية الموسعة لـ MBDA وساب. تركيز القارة على السيادة التكنولوجية، مجسدة بتطوير FC/ASW الفرنسي-الألماني وعروض الليزر بقيادة BAE، يخفف الاعتماد على ترخيص التصدير الأمريكي. حلفاء الجناح الشرقي يسرعون الطلبيات للمدفعية الصاروخية الدقيقة، منشئين تعويضات إنتاج موزعة من بولندا إلى البلطيق.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 9.24% حتى 2030. تصعيد A2/AD الصيني يحفز العدادات الأسعار اليابانية وفرط الصوتية، وعمليات نشر QRSAM الهندية، ومشتريات الصواريخ الفلبينية تحت خطة 35 مليار دولار أمريكي.[3]Breaking Defense, "Japan Tests Railgun Prototype," breakingdefense.com تايوان تسرع الطلبيات لـ AIM-120D ومتغيرات Sky Sword-2 الأصلية. في الوقت نفسه، ركيزة AUKUS لأستراليا تضمن التعاون الطويل المدى مع الولايات المتحدة والمملكة المتحدة. صادرات كوريا الجنوبية لمقاتلة KF-21 وقنابل الانزلاق الدقيقة تضيف ضغطاً تنافسياً وتنويع سلسلة التوريد. الشراكات الصناعية الإقليمية - مثل استثمار هانوا في مصانع الصواريخ الموجهة الأسترالية - تشير إلى تحول نحو الإنتاج المحلي المشارك.

المشهد التنافسي

توحيد معتدل يعرف صناعة الأسلحة الذكية: الشركات الخمس الأولى - شركة لوكهيد مارتن، شركة RTX، شركة بوينغ، شركة نورثروب جرومان، وشركة BAE Systems plc - تحتفظ بأكثر من 50% من حصة الإيرادات، موازنة مزايا الحجم مع مجال للداخلين المتخصصين. استراتيجيات التكامل العمودي تحمي الملكية الفكرية عبر الباحثات والفتيل والدفع، وتخلق تكاليف تحول عالية للحكومات. ومع ذلك، التضخم ونقص المكونات يؤكل هوامش السعر الثابت، مما يدفع الرئيسيين للاستثمار في التوائم الرقمية والتصنيع الإضافي الذي يضغط جدول التأهيل.

الحرارة التنافسية اشتدت في 2025 عندما أمنت جنرال أتوميكس عقد البنتاغون للصواريخ منخفضة التكلفة لتشبع دفاعات الخصم.[4]Asia Times, "General Atomics Wins Low-Cost Missile Bid," asiatimes.com هذه الجائزة تشرعن المعطلين الذين يدافعون عن القدرة على التحمل على الأداء الرائع. نجاح تكامل الذكاء الاصطناعي لساب على مقاتلات جريبين يظهر كيف يمكن للترقيات المركزة على البرمجيات تجاوز دورات تجديد الأجهزة التقليدية، مؤكدة الرشاقة كمحدد لحصة السوق. مناحي الطاقة الموجهة تجذب عمالقة الدفاع وشركات الفوتونيات المزدوجة الاستخدام الناشئة؛ الأخيرة تستغل المعرفة التجارية في الاتصالات بالليزر لاختصار حلقات البحث والتطوير الدفاعية.

مرونة سلسلة التوريد نقطة محورية. الرئيسيون يعيدون توطين سعة مسبك نيتريد الغاليوم وإنشاء مصادر متعددة للـ IMUs للحماية من الخطر الجيوسياسي. الأطر التعاونية مثل كونسورتيوم نظام إطلاق صواريخ موجه متعدد الأوروبي (GMLRS) توضح كيف تشجع الحكومات المتحالفة الإنتاج عبر الحدود لتوزيع الخطر مع الحفاظ على الاستقلال الاستراتيجي.

قادة صناعة الأسلحة الذكية

-

شركة لوكهيد مارتن

-

شركة RTX

-

شركة بوينغ

-

شركة BAE Systems plc

-

شركة نورثروب جرومان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وقعت أستراليا والولايات المتحدة مذكرة تفاهم لإنتاج وتطوير صاروخ الضربة الدقيقة (PrSM)، مما يتيح للقوات المسلحة الأسترالية الوصول إلى نظام الصاروخ الباليستي التكتيكي المستخدم من قبل الجيش الأمريكي.

- فبراير 2025: شكلت Bharat Electronics Limited (BEL) وSafran Electronics & Defence مشروعاً مشتركاً لتصنيع وتخصيص وصيانة أسلحة HAMMER (ذخيرة معيارية عالية الرشاقة ممتدة المدى) الذكية الموجهة بدقة من الجو إلى الأرض في الهند.

- يناير 2024: منحت القوات الجوية الأمريكية رايثيون (شركة RTX) عقداً بقيمة 400 مليون دولار أمريكي لإنتاج وتسليم أكثر من 1,500 سلاح ذكي StormBreaker. StormBreaker هو سلاح ممكن شبكياً من الجو إلى السطح يشرك الأهداف المتحركة في جميع الظروف الجوية باستخدام رأسه الحربي متعدد التأثيرات وباحث ثلاثي النمط.

نطاق تقرير سوق الأسلحة الذكية العالمي

الأسلحة الذكية هي ذخائر موجهة بالكمبيوتر مجهزة بأنظمة توجيه الراديو والأشعة تحت الحمراء والليزر ونظام تحديد المواقع العالمي والأقمار الصناعية، التي تعطي دقة وتحديد استثنائيين. الأسلحة الذكية تسمى أيضاً الأسلحة الموجهة بدقة المخصصة لضرب الهدف بدقة وتقليل الأضرار الجانبية والفتك. الأسلحة الذكية تُشغل وتُساعد باستخدام أنظمة تشغيل خارجية موجودة بعيداً في المنطقة الجغرافية.

سوق الأسلحة الذكية مقسم حسب المنتج والتقنية والمنصة والمستخدم النهائي والجغرافيا. حسب المنتج، السوق مقسم إلى صواريخ وذخيرة وأخرى. حسب التقنية، السوق مقسم إلى توجيه الأقمار الصناعية وتوجيه الرادار وتوجيه الأشعة تحت الحمراء وتوجيه الليزر. حسب المنصة، السوق مقسم إلى البر والبحر والجو. حسب المستخدم النهائي، السوق مقسم إلى إنفاذ القانون والعسكرية. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق الأسلحة الذكية في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق مقدم من ناحية القيمة (دولار أمريكي).

| الصواريخ الذكية |

| القنابل الذكية |

| الصواريخ والقذائف الموجهة |

| الذخائر المتربصة |

| أسلحة الطاقة الموجهة |

| التوجيه عبر الأقمار الصناعية/GNSS |

| التوجيه بالليزر |

| التوجيه بالرادار |

| توجيه الأشعة تحت الحمراء/التصوير |

| التوجيه متعدد الأنماط والمدعوم بالذكاء الاصطناعي |

| البرية |

| الجوية |

| البحرية |

| العسكري |

| الأمن الوطني |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المنتج | الصواريخ الذكية | ||

| القنابل الذكية | |||

| الصواريخ والقذائف الموجهة | |||

| الذخائر المتربصة | |||

| أسلحة الطاقة الموجهة | |||

| حسب التقنية | التوجيه عبر الأقمار الصناعية/GNSS | ||

| التوجيه بالليزر | |||

| التوجيه بالرادار | |||

| توجيه الأشعة تحت الحمراء/التصوير | |||

| التوجيه متعدد الأنماط والمدعوم بالذكاء الاصطناعي | |||

| حسب المنصة | البرية | ||

| الجوية | |||

| البحرية | |||

| حسب المستخدم النهائي | العسكري | ||

| الأمن الوطني | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأسلحة الذكية؟

يقف سوق الأسلحة الذكية عند 20.72 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 29.82 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج يقود السوق؟

الصواريخ الذكية تحتفظ بحصة الإيرادات الرائدة 42.17%، بسبب تعدد استخداماتها عبر ملفات المهام المتعددة.

لماذا تجذب أسلحة الطاقة الموجهة الانتباه؟

تعد بتكلفة شبه صفر لكل طلقة وعمق مجلة غير محدود، حاسم لهزيمة أسراب التهديدات منخفضة التكلفة.

أي منطقة تنمو بأسرع ما يمكن؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب 9.24%، مدفوعة بتحديات A2/AD الصينية وبرامج التحديث الإقليمية.

كيف تؤثر لوائح التصدير على الصناعة؟

ITAR والضوابط ذات الصلة تمدد جداول التسليم حتى 18 شهراً وتجبر خطوط منتجات منفصلة محلية وتصديرية، مقيدة اقتصادات الحجم.

ما الخطوات الاستراتيجية التي يتخذها الرئيسيون للسيطرة على التكاليف؟

المقاولون يتبنون الهندسة الرقمية والتصنيع الإضافي وخطوط الصواريخ منخفضة التكلفة لمواجهة التضخم والحفاظ على القدرة على التحمل.

آخر تحديث للصفحة في: