حجم وحصة سوق الدعامة التاجية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.66 مليار دولار أمريكي |

| حجم السوق (2030) | 10.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.69% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدعامة التاجية من قبل Mordor Intelligence

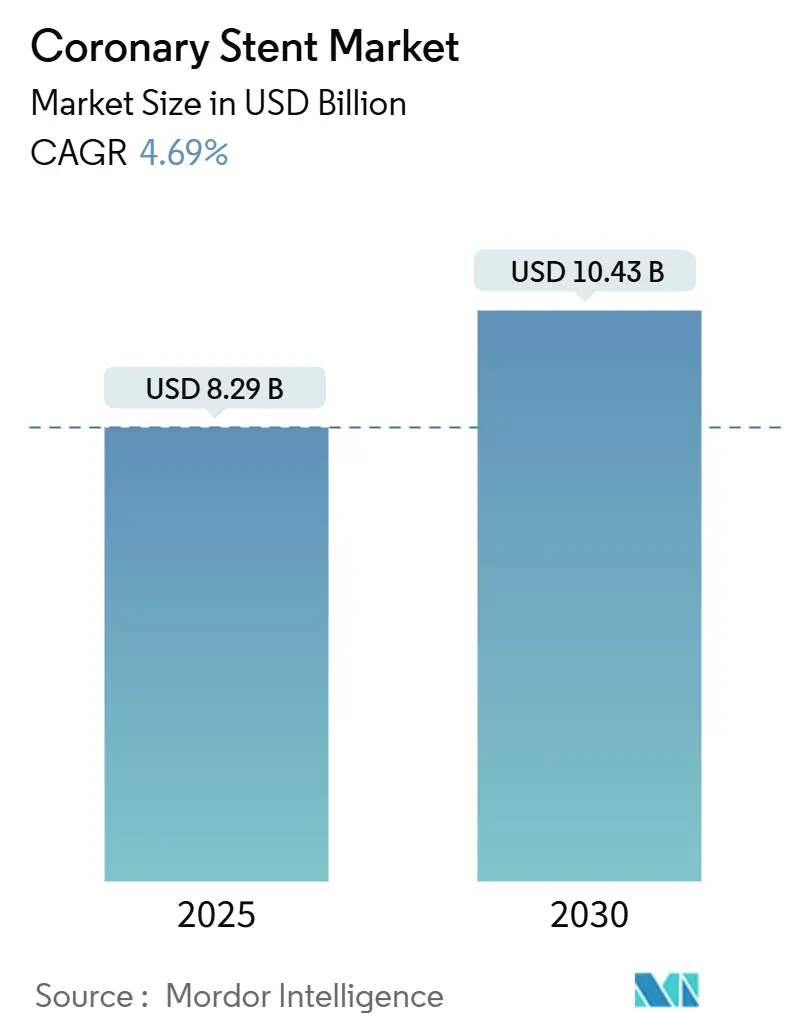

سوق الدعامات التاجية مقدر بقيمة 8.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.43 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.69% خلال فترة التوقع. النمو الصحي مدعوم بأحجام إجراءات ثابتة، والتحول نحو الرعاية القائمة على القيمة، والاندماج السريع للتصوير المُوجه بالذكاء الاصطناعي الذي يحسن الدقة ويقلل من المضاعفات. تستمر المستشفيات في تفضيل منصات مُطلقة الدواء ذات الدعامات فائقة الرقة التي تقصر العلاج المزدوج المضاد للصفيحات، بينما تؤثر إصلاحات المشتريات العامة في آسيا على ديناميكيات التسعير العالمية. قيود سلسلة التوريد لسبائك الكوبالت-الكروم تضع سقفاً على الإنتاج عالي الجودة، إلا أن ابتكار المواد يضيق تلك الفجوة. الدمج بين شركات التقنيات الطبية المتنوعة يشير إلى مجال ناضج حيث التقنيات المساعدة مثل تفتيت الحصى داخل الأوعية تعزز محافظ الدعامات الأساسية.

الاستنتاجات الرئيسية للتقرير

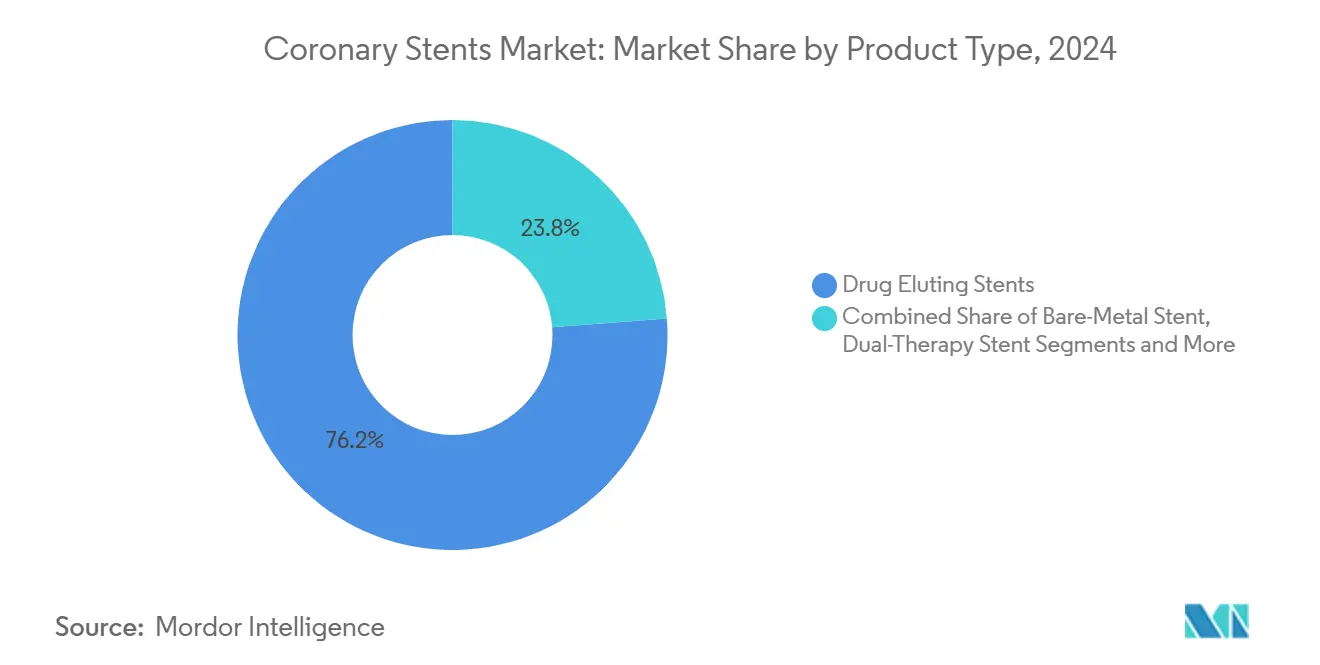

- حسب نوع المنتج، احتلت الدعامات مُطلقة الدواء 76.23% من حصة سوق الدعامات التاجية في عام 2024، بينما من المتوقع أن تتوسع السقالات الوعائية القابلة للامتصاص الحيوي بمعدل نمو سنوي مركب قدره 7.66% حتى عام 2030.

- حسب المواد الحيوية، شكلت المنصات المعدنية 67.66% من حجم سوق الدعامات التاجية في عام 2024؛ من المتوقع أن تنمو السقالات البوليمرية بمعدل نمو سنوي مركب قدره 8.08% حتى عام 2030.

- حسب طريقة التوصيل، سيطرت الأنظمة القابلة للتوسيع بالبالون على 80.12% من حصة الإيرادات في عام 2024؛ الأنظمة ذاتية التوسيع تُظهر أسرع معدل نمو سنوي مركب قدره 6.57% حتى عام 2030.

- حسب المستخدم النهائي، مثلت المستشفيات 58.92% من الإجراءات في عام 2024، في حين أن مراكز الجراحة الخارجية متوقع أن تحقق معدل نمو سنوي مركب قدره 6.84% خلال نفس الأفق.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 35.24% في عام 2024؛ آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 7.46% حتى عام 2030.

اتجاهات ورؤى سوق الدعامة التاجية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد انتشار مرض الشريان التاجي وشيخوخة السكان | +1.2% | عالمي، مع تأثير مركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التحول نحو التدخل التاجي المبكر في إرشادات متلازمة الشريان التاجي الحادة | +0.8% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| الاعتماد السريع للدعامات فائقة الرقة ومُطلقة الدواء ذات البوليمر القابل للتحلل | +0.9% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، بتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اندماج التصوير المُوجه بالذكاء الاصطناعي وأدوات تحديد الأحجام | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، مع اعتماد انتقائي في المراكز الحضرية لآسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تفضيل المستشفيات لبرامج التدخل الكعبري اليومي | +0.5% | عالمي، مع اعتماد مُسرّع في أنظمة الرعاية الصحية الواعية بالتكلفة | قصير الأمد (≤ 2 سنة) |

| المناقصات الحكومية التي تفضل الدعامات المحلية مُطلقة الدواء وحوافز الابتكار | +0.4% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد انتشار مرض الشريان التاجي وشيخوخة السكان

معدل الإصابة بأمراض القلب والأوعية الدموية يستمر في الارتفاع مع تقدم السكان في العمر وانتشار متلازمة التمثيل الغذائي، مما يدفع طلباً ثابتاً على التدخلات في سوق الدعامات التاجية. يظهر السكري الآن في حوالي ربع حالات التدخل التاجي، وتصاميم الدعامات المخصصة لمرضى فرط السكر في الدم تُظهر انتكاساً أقل. متوسط العمر المتوقع الأعلى يعني المزيد من حالات مرض الأوعية المتعددة التي كانت تُدار بشكل محافظ في السابق. المُؤمنون يرون وضع الدعامات المُقدم كبديل موفر للتكلفة للاستشفاء المتكرر، مما يحفز الدعم السياسي. الاقتصادات الناشئة تشعر بالتحول بشكل أسرع لأن أنماط الحياة الحضرية تضغط على جداول بداية المرض. كل هذه العوامل تتضافر للحفاظ على خط أنابيب قوي من المرضى المؤهلين حتى عام 2030.

التحول نحو التدخل التاجي المبكر في إرشادات متلازمة الشريان التاجي الحادة

لجان الإرشادات تدعم بشكل متزايد إعادة التوعية الفورية، منعكسة في دراسة PREVENT التي أظهرت فشل الوعاء المستهدف بنسبة 0.4% عندما يصاحب التدخل التاجي الوقائي العلاج الطبي.[1]American College of Cardiology, "Preventive PCI Combined With Optimal Medical Therapy," acc.org هذا الموقف يتعايش مع أدلة دقيقة من ISCHEMIA، لذلك يعتمد الأطباء على خوارزميات تقييم المخاطر لموازنة الوفيات وجودة الحياة. الحالات الطارئة عادة ما تكون معقدة، مما يفضل الأجهزة المتميزة ذات القابلية المحسنة للتوصيل. أحجام المرض المستقر قد تصل إلى الذروة، لكن التدخلات الحادة تنمو، مما يخلق مزيج منتجات يمكن التنبؤ به. الشركات المُصنعة تضبط سلاسل التوريد للاستجابة السريعة للطلب الطارئ.

الاعتماد السريع للدعامات فائقة الرقة ومُطلقة الدواء ذات البوليمر القابل للتحلل

التحليل الفوقي لأكثر من 103,000 مريض يؤكد أن المنصات فائقة الرقة تقلل فشل الآفة المستهدفة خلال ثلاث سنوات.[2]European Journal of Medical Research, "Comparative Effectiveness of Ultrathin vs Standard Strut DES," biomedcentral.comالأجهزة مثل Orsiro Mission بدعامات 60 ميكرومتر توفر قابلية أفضل للملاحة في التشريحات الملتوية بينما البوليمرات القابلة للتحلل تخفف الالتهاب في المرحلة المتأخرة. التعقيد الهندسي يرفع تكاليف التصنيع، إلا أن المستشفيات تقبل الأقساط عندما تكون الفوائد السريرية واضحة. المتبنون الأوائل يكسبون مزايا السمعة في علاج الآفات المتكلسة. الاتجاه يعزز تقسيم سوق الدعامات التاجية إلى مستويات تقنية.

اندماج التصوير المُوجه بالذكاء الاصطناعي وأدوات تحديد الأحجام

الذكاء الاصطناعي المُطبق على تصوير الأوعية ينتج قياسات فورية وقابلة للاستنساخ تترابط مع الموجات فوق الصوتية داخل الأوعية، مما يؤدي إلى عدد أقل من الزرعات غير الضرورية. الأنظمة مثل AngioFFR تساعد الجراحين في اختيار الأقطار المثلى، مما يقلل معدلات المضاعفات بخانات مزدوجة. المستشفيات تقدر تقليل استخدام المواد المتباينة وأوقات العمليات الأقصر. البائعون الذين لديهم أنظمة برمجية قوية يعززون التصاق الأجهزة، حيث تقترن الدعامات مع وحدات التحليل الملكية. هذا التقارب يطمس الخطوط بين العلاج الصلب والرقمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سقوف الأسعار والمشتريات المركزية تضغط متوسط أسعار البيع | -0.8% | آسيا والمحيط الهادئ الأساسية، مع انتشار سياسي إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| إشارات الأمان حول تخثر السقالة المتأخر في السقالات الوعائية القابلة للامتصاص الحيوي | -0.3% | عالمي، مع فحص تنظيمي مكثف في الأسواق المتقدمة | قصير الأمد (≤ 2 سنة) |

| نقص سلسلة التوريد لسبيكة الكوبالت-الكروم عالية النقاء | -0.4% | عالمي، مع تأثير حاد على تصنيع الدعامات المتميزة | قصير الأمد (≤ 2 سنة) |

| المقاومة السريرية لوضع الدعامات الروتيني بعد تجربة ISCHEMIA | -0.5% | أمريكا الشمالية والاتحاد الأوروبي، مع اعتماد تدريجي في أنظمة الرعاية الصحية القائمة على الأدلة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سقوف الأسعار والمشتريات المركزية تضغط متوسط أسعار البيع

التسعير المُنظم انتزع 85-90% من علامات الدعامات مُطلقة الدواء في الهند والصين، مما أجبر الموزعين على الخروج من السلسلة وضغط الهوامش. زيادات الحجم تعوض فقط جزئياً انخفاضات الإيرادات، مما يحفز المصانع على الأتمتة والانتقال. التقنيات المتميزة ترى ضغطاً غير متناسب، مما يتحدى حسابات عائد الاستثمار على المنصات من الجيل التالي. المشتريون في جميع أنحاء العالم يستشهدون الآن بمعايير آسيوية للتفاوض، مما يخلق انكماشاً مستداماً في سوق الدعامات التاجية.

إشارات الأمان حول تخثر السقالة المتأخر في السقالات الوعائية القابلة للامتصاص الحيوي

السجلات لا تزال تبلغ عن 1.3-3.3% تخثر السقالة، أعلى من العديد من مقارنات الدعامات المعدنية مُطلقة الدواء. AIDA سلطت الضوء على 30 حالة تخثر جهاز للسقالات الوعائية القابلة للامتصاص الحيوي مقابل 5 للدعامات التقليدية عبر ثلاث سنوات، لذلك المنظمون يطالبون بمتابعات أطول. التدقيق الإضافي يمدد جداول التطوير والتكاليف. الجراحون يقيدون المؤشرات على المراكز ذات الخبرة، مما يبطئ الاعتماد الجماعي حتى تثبت تصاميم الجيل الثاني السلامة الدائمة.

تحليل القطاعات

حسب نوع المنتج: هيمنة الدعامات مُطلقة الدواء تواجه ابتكار السقالات الوعائية القابلة للامتصاص الحيوي

الدعامات مُطلقة الدواء حققت 76.23% من الإيرادات في عام 2024، مؤسسة أكبر حصة في سوق الدعامات التاجية. القطاع يستفيد من تدفق مستمر من البيانات التي تدعم معدلات انتكاس وتخثر منخفضة مع دعامات أرق من أي وقت مضى. المنافسة تركز الآن على كيمياء البوليمر، وحركيات الدواء، والقوة الشعاعية، مجالات توسع الهوامش حتى تحت ضغط الأسعار. السقالات الوعائية القابلة للامتصاص الحيوي، بينما تمثل فقط جزءاً من المبيعات اليوم، تسجل معدل نمو سنوي مركب قدره 7.66% حتى عام 2030 مع تحسن ملفات السلامة. التجارب الحديثة مثل INFINITY-SWEDEHEART التي أظهرت 0.6% فشل الوعاء المستهدف لمحول DynamX الحيوي تؤكد الثقة السريرية المتجددة.

السقالات الوعائية القابلة للامتصاص الحيوي من الجيل التالي تسعى لدمج السقالة المؤقتة مع الأداء الشعاعي للمعادن. القبول التنظيمي يوسع المؤشرات خارج الشرايين التاجية إلى الأراضي الطرفية، مثل حصول Abbott's Esprit BTK على موافقة إدارة الغذاء والدواء للآفات تحت الركبة. هذا يوسع إمكانية المنصة، محفزاً البحث والتطوير الإضافي. في الوقت نفسه، الدعامات المعدنية المجردة تحتفظ بالفائدة في السيناريوهات التي تحتاج أنظمة مضادة للصفيحات قصيرة، والدعامات ثنائية العلاج تعالج المرضى عاليي خطر النزيف. التشكيلة المتنوعة تسمح للأطباء بتخصيص العلاج بدلاً من تطبيق نهج واحد يناسب الجميع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد الحيوية: المنصات المعدنية تقود ابتكار البوليمر

التصاميم المعدنية سيطرت على 67.66% من المبيعات في عام 2024، منعكسة تفضيل الأطباء لسبائك الكوبالت-الكروم والبلاتين-الكروم التي تقدم دعماً شعاعياً قوياً. التقدم في علم المعادن يمكّن من دعامات 60 ميكرومتر دون المساس بمقاومة التعب، تلبية الطلب على القابلية العالية للتوصيل. السقالات البوليمرية، رغم كونها أصغر اليوم، تكسب بمعدل نمو سنوي مركب قدره 8.08% حيث المواد المتوافقة حيوياً تخفف الالتهاب المزمن. دعامة SYNERGY ذات البوليمر القابل للامتصاص الحيوي من Boston Scientific أظهرت تخثراً منخفضاً في مجموعة مجمعة من 18,000 مريض، معززة ثقة المُؤمنين.

البحث في طلاءات الكولاجين المؤتلف من النوع الثالث يُظهر وعداً في القضاء على الاعتماد على الدواء مع تعزيز شفاء البطانة.[3]Nature Communications, "Drug-Free Cardiovascular Stent Functionalized With RH-Collagen III," nature.com هذه الابتكارات تتماشى مع تفويضات الاستدامة وتفضيل المرضى لتقليل الزرعات الدائمة. الشركات المُصنعة تستكشف أيضاً البنى الهجينة، مقارنة الأطر المعدنية مع الطبقات الخارجية القابلة للامتصاص، لالتقاط الأفضل من العالمين. تحول المواد الحيوية يحافظ على تنافسية سوق الدعامات التاجية للموردين الذين يمكنهم مزج القوة الميكانيكية مع الانسجام البيولوجي.

حسب طريقة التوصيل: الأنظمة القابلة للتوسيع بالبالون تقود الابتكار

النماذج القابلة للتوسيع بالبالون حققت 80.12% من سوق الدعامات التاجية في عام 2024 بفضل التنوع عبر أحجام الأوعية وألفة الطبيب. Resolute Onyx من Medtronic تُظهر تصميم سلك واحد يحسن الشفافية الإشعاعية ويدعم العلاج المزدوج المضاد للصفيحات لمدة شهر واحد لمجموعات عالية خطر النزيف. هذه التحسينات تحافظ على الصلة رغم النضج. الأجهزة ذاتية التوسيع، المتقدمة بمعدل نمو سنوي مركب قدره 6.57%، تكسب الحظوة في الأوعية القريبة الكبيرة والتشعبات حيث تنوع قطر الوعاء يتحدى البالونات ذات الحجم الثابت. أطرها النيتينولية تهب قابلية التكيف التي تحمي ضد سوء الوضع.

التقارب التكنولوجي واضح حيث الشركات المُصنعة تجمع بين التوسيع الذاتي المُساعد بالبالون للوضع الأولي الدقيق وتحديد الحجم التكيفي. أدوات النشر المُوجهة بالذكاء الاصطناعي تحسن الدقة لكلا الطريقتين. برمجيات تخطيط الإجراءات تحاكي ملفات التوسيع، مُرشدة اختيار الجهاز. مثل هذه التكاملات تدفع محادثة طريقة التوصيل خارج مواصفات الأجهزة إلى قدرات النظام البيئي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تتكيف مع اتجاهات المرضى الخارجيين

المستشفيات حملت 58.92% من أحجام إجراءات عام 2024 لكنها تنتقل نحو التدخلات المعقدة التي تتطلب غرف عمليات هجينة، وتصوير داخل التاج، ودعم جراحي. الحالات المستقرة الروتينية تهاجر بشكل متزايد إلى مراكز الجراحة الخارجية، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.84%. هذه المراكز تستفيد من الوصول الكعبري وبروتوكولات التفريغ السريع، متماشية مع احتواء تكلفة المُؤمن. مختبرات القسطرة القلبية تعمل كمراكز عالية الإنتاجية داخل شبكات متكاملة، موازنة حدة المرضى الداخليين مع كفاءة المرضى الخارجيين.

جدوى التفريغ في نفس اليوم بنسبة 78% للتدخل التاجي الاختياري تؤكد مسارات المرضى المتغيرة. تصميم المرافق يدمج الآن مناطق تعليم المرضى ودمج المراقبة عن بُعد لدعم الإطلاق المبكر. تنويع المستخدم النهائي يؤثر على تفضيلات المشتريات: المستشفيات تقدر الأنظمة متعددة الوظائف، بينما المراكز الخارجية تركز على تكاليف المخزون المنخفضة ودوران الحالات السريع. البائعون يقسمون العروض وفقاً لذلك، معززين التمييز النهائي داخل سوق الدعامات التاجية.

تحليل الجغرافيا

أمريكا الشمالية احتفظت بنسبة 35.24% من الإيرادات العالمية في عام 2024، مدعومة بالاعتماد المبكر للتصوير المُوجه بالذكاء الاصطناعي والسداد المُؤاتي للدعامات مُطلقة الدواء عالية الأداء. المستشفيات تستفيد من التغطية التأمينية الشاملة لاختيار المنصات المتميزة، والمسارات التنظيمية تبقى قابلة للتنبؤ. عدم استقرار سلسلة التوريد المرتبط بالكوبالت-الكروم يُعوض جزئياً بالسبائك المحلية ومسارات الطوارئ المُبسطة لإدارة الغذاء والدواء التي تعطي الأولوية للأجهزة القلبية الوعائية الحرجة. كثافة التجارب السريرية تعزز أكثر القيادة الإقليمية.

آسيا والمحيط الهادئ هي الأسرع صعوداً بمعدل نمو سنوي مركب قدره 7.46% حتى عام 2030، مُغذاة بالمشتريات العامة التي توسع الوصول بينما تضغط الأسعار. نموذج الشراء الأحادي في الصين، مُقترن بالسياسة الصناعية، يُسرّع ظهور الأبطال المحليين. الهند تعكس هذا المسار من خلال سقوف الأسعار التي تدفع الشركات المحلية لتجاوز حصة 60%. التحضر وارتفاع الدخول يوسع أهلية التدخل التاجي، بينما مخططات التأمين العامة تسد فجوات القدرة على تحمل التكاليف. هذه العوامل تخلق نمط نمو مدفوع بالحجم مختلف عن النموذج الأمريكي الشمالي المتمركز على القيمة.

أوروبا تُظهر توسعاً مُقاساً حيث لائحة الأجهزة الطبية تنسق معايير الجودة والاعتبارات البيئية تُشكل نتائج المناقصات. اضطرابات البريكسيت تستقر مع اتفاقيات الاعتراف المتبادل التي تُستقر التوريد عبر الحدود. معايير الاستدامة تُشجع البوليمرات ذات التأثير الأقل على دورة الحياة، مُحفزة البحث والتطوير نحو البنى القابلة للتحلل. في الوقت نفسه، أطر القرار المشترك المتأثرة بـ ISCHEMIA تُهدئ أحجام التدخل التاجي الاختياري لكن تُعلي الطلب على الأجهزة الأفضل في فئتها عندما يُشرع في التدخل.

المشهد التنافسي

أهم الشركات في سوق الدعامة التاجية

سوق الدعامات التاجية مُركز بشكل معتدل. ممتلكاتهم الواسعة من براءات الاختراع وبيانات النتائج طويلة الأمد تخلق حواجز تبديل عالية. ومع ذلك، المناقصات الوطنية في آسيا تكافئ المصادر المحلية، مُمكنة شركات مثل Sahajanand Medical Technologies في الهند وLepu Medical في الصين من تآكل قطاعات أسعار المتصدرين. هؤلاء المُتحدون يتوسعون بسرعة، بمساعدة حوافز الدولة والمشتريات المركزية.

نشاط الدمج والاستحواذ الاستراتيجي بين عامي 2024 و2025 يوضح التقارب حول التقنيات المُكملة. استحواذ Johnson & Johnson بقيمة 12.5 مليار دولار أمريكي على Shockwave Medical يدمج تفتيت الحصى داخل الأوعية الذي يكسر اللوحات المتكلسة قبل وضع الدعامة، محسناً النتائج في الآفات المعقدة. شراء Teleflex بقيمة 791 مليون دولار أمريكي لوحدة التدخل الوعائي لـ Biotronik يجلب البالونات المُطلية بالدواء والسقالات المغنيسيومية القابلة للامتصاص تحت سقف واحد، خالقاً محافظ تاجية شاملة. اللاعبون يسعون أيضاً لحواف رقمية، شراكة مع شركات الذكاء الاصطناعي التي تقدم تحليلات التصوير ودعم القرار.

الضغط التنافسي يشتد من تقلبات سلسلة التوريد. الشركات التي لديها عقود كوبالت-كروم مُؤمنة أو بحث وتطوير سبائك بديلة تتجنب الاختناقات التي تؤخر المنافسين. في الوقت نفسه، شبكات المستشفيات تزن دمج البائعين للتفاوض على خصومات بالجملة، مُفضلة الشركات التي تجمع الدعامات مع الأسلاك الموجهة، والبالونات، ووحدات التحكم في التصوير. مثل هذه الديناميكيات تحافظ على سيولة التسعير بينما تدعم حوافز الابتكار.

قادة صناعة الدعامة التاجية

-

Boston Scientific Corporation

-

Medtronic Plc

-

Abbott

-

Terumo

-

B. Braun SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أنهت Teleflex استحواذها بقيمة 791 مليون دولار أمريكي على وحدة التدخل الوعائي لـ Biotronik، مُضيفة البالونات المُطلية بالدواء والسقالات المغنيسيومية القابلة للامتصاص المُطلقة للسيروليموس.

- سبتمبر 2024: إدارة الغذاء والدواء وافقت على نظام Minima Stent لتضيق برزخ الأبهر الطفولي وتضيق الشريان الرئوي، موسعة أطر الكوبالت-الكروم للمجموعات الأصغر سناً.

- أغسطس 2024: INFINITY-SWEDEHEART أبلغت عن 0.6% فشل الوعاء المستهدف لمحول DynamX الحيوي في سنة واحدة مقابل 1.8% لـ Resolute Onyx.

نطاق تقرير سوق الدعامة التاجية العالمية

حسب نطاق التقرير، الدعامات التاجية هي أنابيب صغيرة مرنة تُستخدم لعلاج الشرايين التاجية الضيقة والمسدودة في المرضى المصابين بمرض الشريان التاجي (CAD). الدعامة تقلل أعراض ألم الصدر (الذبحة الصدرية) وتساعد في علاج النوبة القلبية. هذه الأنواع من الدعامات تُسمى أيضاً دعامات القلب أو الدعامات القلبية. تتكون من شبكة معدنية وتُزرع في الشرايين التاجية المنقبضة خلال تقنية تُعرف بالتدخل التاجي عبر الجلد (PCI) أو رأب الأوعية.

سوق الدعامة التاجية مُقسم حسب نوع المنتج، والمواد الحيوية، والمستخدمين النهائيين، والجغرافيا. حسب نوع المنتج، السوق مُقسم إلى دعامات مُطلقة الدواء، ودعامات تاجية معدنية مجردة، ودعامات قابلة للامتصاص الحيوي. حسب المواد الحيوية، السوق مُقسم إلى مواد حيوية معدنية، ومواد حيوية بوليمرية، ومواد حيوية طبيعية. حسب المستخدمين النهائيين، السوق مُقسم إلى مستشفيات ومراكز جراحة خارجية. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الدعامة مُطلقة الدواء (DES) |

| الدعامة المعدنية المجردة (BMS) |

| السقالة الوعائية القابلة للامتصاص الحيوي (BVS) |

| الدعامة ثنائية العلاج (DTS) |

| معدنية |

| بوليمرية |

| طبيعية / مُشتقة حيوياً |

| الدعامة القابلة للتوسيع بالبالون |

| الدعامة ذاتية التوسيع |

| المستشفيات |

| مختبرات القسطرة القلبية |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الدعامة مُطلقة الدواء (DES) | |

| الدعامة المعدنية المجردة (BMS) | ||

| السقالة الوعائية القابلة للامتصاص الحيوي (BVS) | ||

| الدعامة ثنائية العلاج (DTS) | ||

| حسب المواد الحيوية | معدنية | |

| بوليمرية | ||

| طبيعية / مُشتقة حيوياً | ||

| حسب طريقة التوصيل | الدعامة القابلة للتوسيع بالبالون | |

| الدعامة ذاتية التوسيع | ||

| حسب المستخدم النهائي | المستشفيات | |

| مختبرات القسطرة القلبية | ||

| مراكز الجراحة الخارجية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

1. ما هي القيمة الحالية لسوق الدعامات التاجية؟

سوق الدعامات التاجية يقف عند 8.29 مليار دولار أمريكي في عام 2025 ومُقرر أن يصل إلى 10.43 مليار دولار أمريكي بحلول عام 2030.

2. أي قطاع منتج يهيمن على سوق الدعامات التاجية؟

الدعامات مُطلقة الدواء تتصدر بحصة إيرادات 76.23% في عام 2024 بسبب السلامة والفعالية المُثبتة.

3. لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

إصلاحات المشتريات العامة، وتوسع البنية التحتية للرعاية الصحية، وازدياد انتشار أمراض القلب والأوعية الدموية تقود معدل نمو سنوي مركب قدره 7.46% في آسيا والمحيط الهادئ.

4. كيف تؤثر تقنيات الذكاء الاصطناعي على إجراءات الدعامة؟

التصوير المُوجه بالذكاء الاصطناعي يحسن تقييم الأوعية وتحديد الأحجام، مما يقلل معدلات المضاعفات ويحسن استخدام الموارد في مختبرات القسطرة.

5. ما تأثير سقوف الأسعار الحكومية على الشركات المُصنعة؟

سقوف الأسعار في أسواق مثل الهند والصين تضغط الهوامش بما يصل إلى 90%، مما يدفع الشركات لتوطين الإنتاج وتبسيط التكاليف.

6. هل السقالات الوعائية القابلة للامتصاص الحيوي تكسب جذباً؟

نعم، السقالات من الجيل التالي تُظهر سلامة محسنة، مما يؤدي إلى معدل نمو سنوي مركب متوقع قدره 7.66%، رغم أن التخثر المتأخر يبقى نقطة مراقبة.

آخر تحديث للصفحة في: