حجم وحصة السوق العالمي للقسطرة التصويرية الوعائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.58 مليار دولار أمريكي |

| حجم السوق (2031) | 2.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للقسطرة التصويرية الوعائية من قبل Mordor Intelligence

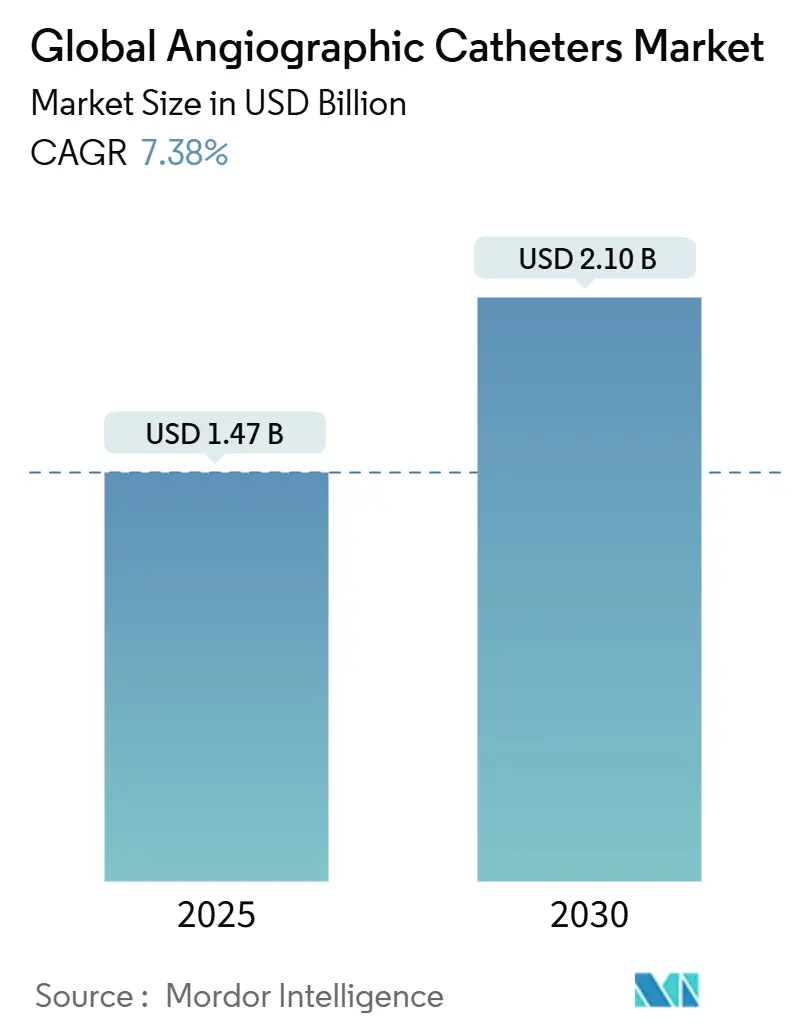

تم تقدير قيمة سوق القسطرة التصويرية الوعائية بـ 1.47 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 2.10 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 7.38%. يعكس هذا النمو ارتفاع معدل انتشار أمراض القلب والأوعية الدموية (CVD)، والابتكار السريع في الأجهزة، والاستمرار في نقل الإجراءات عبر الجلد إلى إعدادات المرضى الخارجيين. إن شيخوخة السكان مع الأمراض المصاحبة المعقدة تدفع حجم الإجراءات المستقر، بينما إصلاحات السداد تشجع المستشفيات والمواقع الخارجية على اعتماد الحلول طفيفة التوغل التي تقصر فترات الإقامة وتقلل التكاليف الإجمالية. الاختراقات في علوم المواد-خاصة مزائج النايلون وPebax-تحسن التحكم في عزم الدوران ومقاومة الانحناء، مما يمكّن من التدخلات المعقدة من خلال نقاط وصول أصغر. عمليات الاستحواذ الاستراتيجية مثل شراء Boston Scientific لـ Silk Road Medical وشراء Teleflex لوحدة BIOTRONIK الوعائية تشير إلى أن الحجم والعمق التكنولوجي لا يزالان رافعتين تنافسيتين حاسمتين. وعلى النقيض، فإن التوسع في استخدام التصوير الوعائي الداخلي يبدأ في تقليل العمليات الموجهة بالتصوير الوعائي البحت، مما يخلق عائقاً طويل المدى لاستخدام القساطر الأساسية.

الاستنتاجات الرئيسية للتقرير

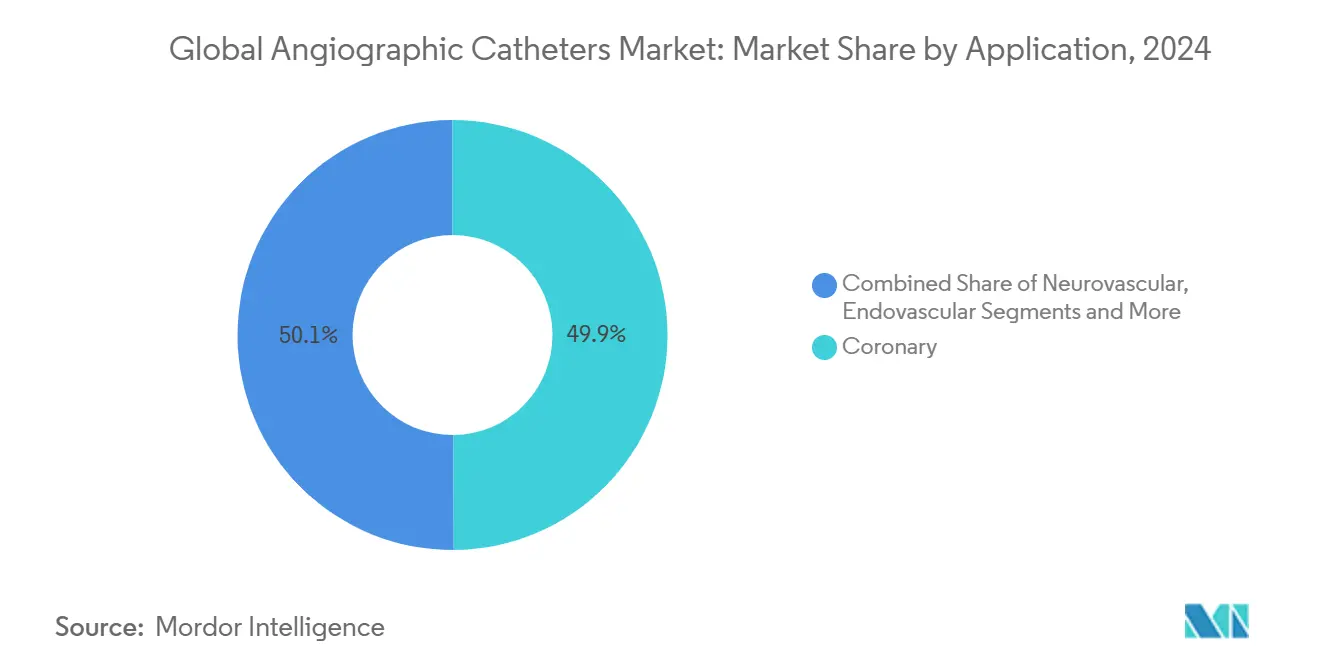

- حسب التطبيق، احتلت الإجراءات التاجية 49.91% من حصة سوق القسطرة التصويرية الوعائية في 2024؛ من المتوقع أن تتوسع تطبيقات الأوعية الدموية العصبية بمعدل نمو سنوي مركب 8.14% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 65.34% من حجم سوق القسطرة التصويرية الوعائية في 2024، بينما مراكز الجراحة الخارجية (ASCs) مهيأة لأسرع نمو بمعدل نمو سنوي مركب 8.37% حتى 2030.

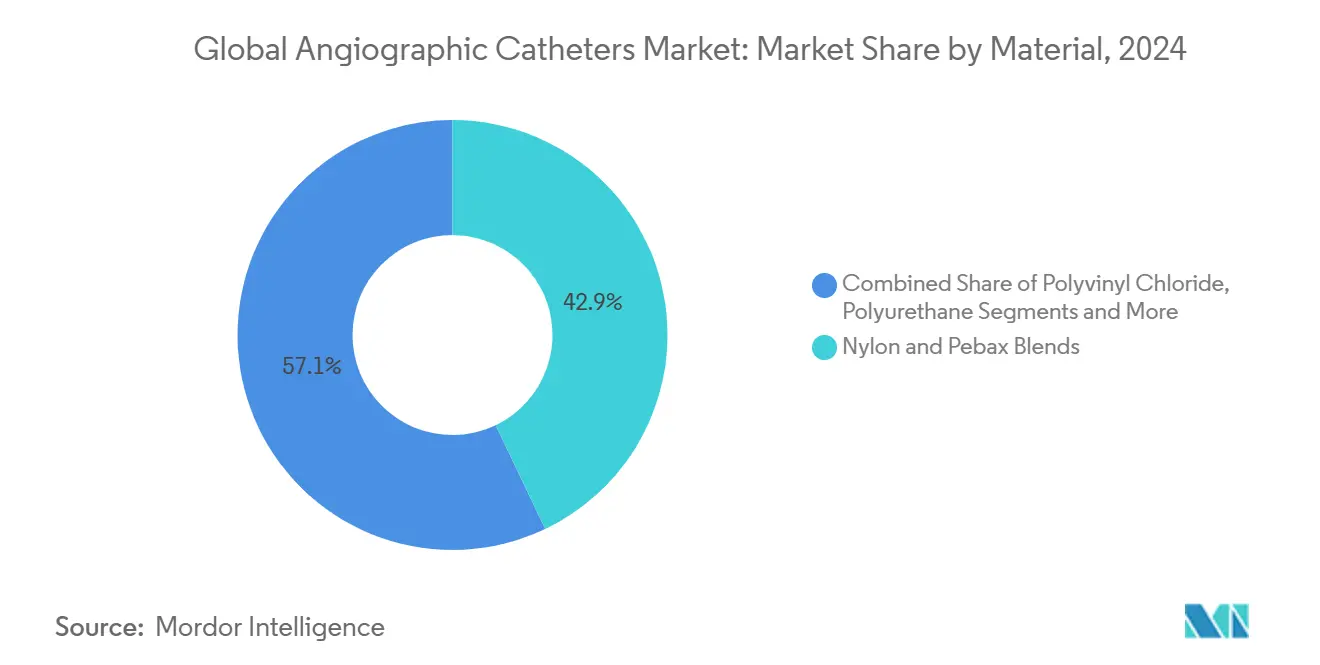

- حسب المواد، هيمنت مزائج النايلون وPebax بحصة 42.91% من سوق القسطرة التصويرية الوعائية في 2024؛ من المتوقع أن ترتفع خطوط البولي يوريثان بمعدل نمو سنوي مركب 7.91%.

- حسب نوع الطلاء، احتفظت المنتجات غير المطلية بحصة إيرادات 55.25% في 2024، بينما تتقدم الخطوط المطلية بالمحبة للماء بمعدل نمو سنوي مركب 8.62% حتى 2030.

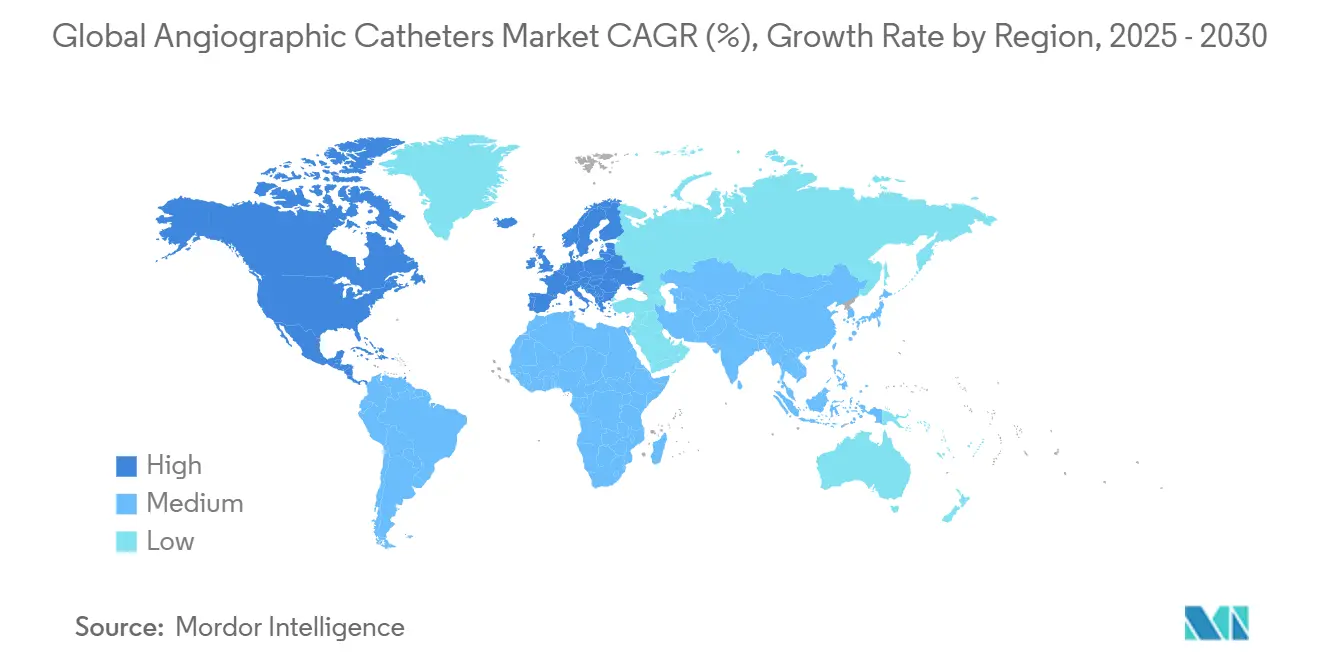

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 42.71% من إيرادات 2024؛ آسيا-المحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب 8.95% حتى 2030.

اتجاهات ورؤى السوق العالمي للقسطرة التصويرية الوعائية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية | +1.8% | عالمي، الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| نمو السكان المسنين المعرضين لأمراض القلب والأوعية الدموية | +1.2% | عالمي، مُتركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| الطلب على الإجراءات طفيفة التوغل | +1.5% | عالمي، بقيادة أمريكا الشمالية وآسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع مختبرات القسطرة الخارجية في خدمات الطوارئ الطبية | +1.0% | أمريكا الشمالية وأوروبا، ناشئة في آسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تكامل رسم الطرق ثلاثي الأبعاد المُمكن بالذكاء الاصطناعي | +0.8% | أمريكا الشمالية وأوروبا، اعتماد انتقائي في آسيا-المحيط الهادئ | قصير المدى (≤ 2 سنة) |

| مزائج البوليمر فائقة النحافة للوصول الكعبري | +0.5% | عالمي، أسرع اعتماد في آسيا-المحيط الهادئ | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية

ظل مرض القلب الإقفاري السبب الرئيسي لوفيات أمراض القلب والأوعية الدموية في 2024، حاصداً 20.5 مليون حياة وموجهاً التركيز العلاجي نحو التشخيص المبكر والرعاية أقل توغلاً [1]Global Heart Journal, "Global Burden of Ischemic Heart Disease," globalheartjournal.com. تشهد الاقتصادات الناشئة أشد الارتفاعات حيث تتجمع عوامل المخاطر الغذائية ونمط الحياة مع التحضر. ولذلك ترتفع حجوم الإجراءات بالتوازي، خاصة حيث تستثمر الحكومات في سعة القسطرة. اعتبرت مجموعات الأسهم الخاصة هذا الطلب دائماً، حيث استحوذت على 41 ممارسة طب قلب تضم 342 موقعاً بين 2021 و2023 لبناء شبكات إقليمية تستحوذ على تدفقات إحالة ثابتة. هذه الاتجاهات مجتمعة تدعم النمو الصحي في سوق القسطرة التصويرية الوعائية.

نمو السكان المسنين المعرضين لأمراض القلب والأوعية الدموية

يظهر البالغون الأكبر سناً معدلات أعلى من تضيق الأوعية المتعددة، والآفات المتكلسة، والهشاشة، وكل منها يتطلب منصات قسطرة متخصصة توازن بين القابلية للدفع وأمان الأوعية. تصلب الأوعية يعقد التنقل بالأجهزة، مما يدفع المصنعين إلى تحسين تدرجات صلابة العمود ومرونة الطرف. الوصول طفيف التوغل يترجم إلى أوقات تعافي أقصر-نتيجة يقدرها الأطباء الذين يديرون المرضى المسنين ذوي الأمراض المصاحبة المتعددة. تشير معايير جراحة القلب العالمية إلى حاجة غير ملباة تبلغ 61.6 إجراء قلبي بالقسطرة أو جراحي لكل 100,000 نسمة في البلدان منخفضة ومتوسطة الدخل، مما يعني مجالاً واسعاً لتوسع القسطرة مع ارتفاع متوسط العمر المتوقع [2]Annals of Thoracic Surgery, "Global Cardiac Surgery Volume Benchmarks," annalsthoracicsurgery.org.

الطلب على الإجراءات طفيفة التوغل

قلل الوصول الكعبري من النزيف الشديد بأكثر من 70% مقارنة بتقنيات الفخذ، مما جعل الدخول عبر المعصم الافتراضي الجديد لتدخل الشريان التاجي عبر الجلد غير المعقد. تخرج المستشفيات المرضى بشكل متزايد في نفس اليوم، مما يقلل التكاليف ويحرر الأسرة. التكامل المستمر للذكاء الاصطناعي، مثل التقدير التلقائي لـ FFR، يوفر رؤى ديناميكية للدم في الوقت الفعلي من خلال صور الأوعية القياسية، مما يبسط تدفقات العمل أكثر. أفادت تجربة ECLIPSE بانخفاض 26% في فشل الوعاء المستهدف عندما وجه التصوير الوعائي الداخلي وضع الدعامة، مما يعزز فوائد الدقة على التصوير الوعائي التقليدي. هذه العوامل مجتمعة تسرع اعتماد القساطر المتطورة القادرة على توفير علاجات معقدة من خلال تجويفات أصغر باستمرار.

توسع مختبرات القسطرة الخارجية في خدمات الطوارئ الطبية

دفعت سياسة Medicare لعام 2020 لتغطية تدخل الشريان التاجي عبر الجلد الأساسي في مراكز الجراحة الخارجية نمو المرافق؛ ارتفعت مواقع مراكز الجراحة الخارجية التي تفوتر لتدخل الشريان التاجي عبر الجلد من 30 في 2019 إلى 65 في 2023. ومع ذلك، لا تزال مراكز الجراحة الخارجية تتعامل مع 1.8% فقط من حجم تدخل الشريان التاجي عبر الجلد للمرضى الخارجيين، مما يشير إلى مجال كبير للتحول من المستشفيات. تدفقات عمل مختبرات القسطرة المخصصة تسمح بإنتاجية حالات يومية أعلى، بينما رموز السداد الجديدة الخاصة بمراكز الجراحة الخارجية فقط تضيف حتى 2,321 دولار أمريكي لكل حالة وعائية طرفية، مما يقوي مبررها الاقتصادي. حيث يُظهر رسم خرائط الضعف الاجتماعي، تقع العديد من المراكز الجديدة في مقاطعات أمريكية محرومة من الخدمات، مما يوسع الوصول الجغرافي ويدعم مسار سوق القسطرة التصويرية الوعائية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة إجراءات التصوير الوعائي | -0.9% | عالمي، الأكثر وضوحاً في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مضاعفات واستدعاءات متعلقة بالقسطرة | -0.6% | عالمي، التدقيق التنظيمي الأعلى في الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| عدم اليقين في السداد في الأسواق الناشئة | -0.8% | أمريكا اللاتينية، الشرق الأوسط، أفريقيا، أجزاء من آسيا-المحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التصوير الوعائي الداخلي يقلل التصوير الوعائي المستقل | -1.2% | أمريكا الشمالية وأوروبا، التوسع إلى آسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة إجراءات التصوير الوعائي

تتجمع أسعار الأجهزة ورسوم المرافق والرعاية بعد الحادة لتجعل التصوير الوعائي من بين أغلى إجراءات المستشفيات الروتينية، واقع مُضخم في الأنظمة النقدية والممولة عمومياً. يُظهر سوق الأجهزة الأمريكي البالغ 156 مليار دولار أمريكي أن التنقل عبر قنوات السداد المعقدة لا يزال كثيف الموارد للمصنعين [3]National Institutes of Health, "Medical Device Market Statistics," nih.gov. تفضل دراسات فعالية التكلفة بشكل متزايد الخيارات الدوائية أو الوقائية للآفات الحدية، مما قد يثبط استخدام القسطرة عندما يشدد دافعو الثمن العتبات. برامج إدارة الاستخدام التي تفرض ترخيصاً مسبقاً تمتد الآن عبر معظم شركات التأمين الأمريكية، مما يضيف تأخيراً إدارياً يمكن أن يؤجل الحالات غير العاجلة.

التصوير الوعائي الداخلي يقلل استخدام التصوير الوعائي المستقل

تُظهر التحليلات الشاملة أن الموجات فوق الصوتية الوعائية الداخلية تقلل الوفيات (HR 0.59) وتخثر الدعامة (HR 0.58) مقارنة بالتوجيه بالتصوير الوعائي فقط. مع حصول أنظمة IVUS وOCT على السداد، يقلل المشغلون حقن المقابل والتعرض للإشعاع بإحلال تحديد حجم الآفة المعتمد على الصور. بينما التكاليف الرأسمالية الأولية للتصوير عالية، فإن مكاسب الكفاءة الإجرائية تبرر الشراء بشكل متزايد. القساطر الهجينة التي تجمع بين تجويفات التصوير والتوصيل تمثل لعبة تكيفية للشركات الرائدة، للحفاظ على الصلة ضمن المشهد التشخيصي المتغير.

تحليل القطاعات

حسب التطبيق: هيمنة التاجي تدفع الابتكار

شكل القطاع التاجي 49.91% من حصة سوق القسطرة التصويرية الوعائية في 2024 ويبقى أساس إيرادات البائعين. رغم البروتوكولات الناضجة، تحسينات المواد والطلاء المستمرة تبقي الطلب ثابتاً، مع توقع ارتفاع حجم سوق القسطرة التصويرية الوعائية للعمل التاجي بالتوازي مع معدل النمو السنوي المركب الثابت 7%-زائد. قساطر الأوعية الدموية العصبية، بالمقابل، تُظهر معدل نمو سنوي مركب 8.14% حيث يصبح الإخراج الميكانيكي للخثرة الخط الأول للسكتة الدماغية الوعائية الكبيرة. قساطر الوصول البعيد فائقة التتبع ومنصات الشفط مثل SOFIA Flow 88 تحسن معدلات نجاح إزالة الخثرة، مما يدفع اختراق الأوعية الدموية العصبية أعلى.

تشكل التدخلات الوعائية الداخلية والطرفية مستوى متوسط كبير، حيث أجهزة مثل قساطر تفتيت الحصى الوعائية الداخلية تعالج الآفات المتكلسة بشدة. فئة "الأخرى"-تجريد الكلى، القلب الهيكلي، والمنصات الهجينة-تبقى صغيرة لكن مربحة. فاز Medtronic's Symplicity Spyral بوضع المرور الانتقالي في 2025، مما يفتح السداد الإضافي ويضع علاج ارتفاع الضغط بقوة ضمن سوق القسطرة التصويرية الوعائية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تواجه تحدي مراكز الجراحة الخارجية

احتفظت المستشفيات بـ 65.34% من إيرادات 2024، إلى حد كبير لأنها تدير الحالات المعقدة والطارئة التي تتطلب دعماً جراحياً أو رعاية وحدة العناية المركزة. يجب أن يرتفع حجم سوق القسطرة التصويرية الوعائية المنسوب للمستشفيات لكن بمعدل أبطأ من مراكز الجراحة الخارجية. تتمتع المراكز الخارجية بنماذج توظيف مرنة وغرف مخصصة، مما يترجم إلى دوران أقصر وتحسن إنتاجية المرضى. يتعزز زخم النمو أكثر بتوحيد الأسهم الخاصة لمجموعات طب القلب التي تؤسس مراكز جراحة خارجية داخلية لالتقاط هوامش الأجهزة اللاحقة.

تحتل العيادات المتخصصة والمختبرات المكتبية مكانة خاصة للتصوير الوعائي التشخيصي والتدخلات البسيطة، معتمدة على موظفين مشتركين مع مستشفيات قريبة. جاذبيتها تكمن في رسوم المرافق الأقل والقرب من المجتمع، رغم أن متطلبات رأس المال تحد من سرعة التوسع. وحدات القسطرة المتنقلة وغرف العمليات الهجينة تكمل المشهد، مقدمة حلولاً مرنة للمناطق المحرومة من الخدمات أو الحالات الجراحية-التدخلية المجمعة.

حسب المواد: البوليمرات المتقدمة تقود الابتكار

مثلت مزائج النايلون وPebax 42.91% من إيرادات 2024 لأنها توفر الثالوث الأمثل من القابلية للدفع والتحكم في عزم الدوران ومقاومة الانحناء الضرورية للتنقل في الآفات الضيقة. خطوط البولي يوريثان، التي تتقدم بمعدل نمو سنوي مركب 7.91%، تستفيد من إضافات متوافقة حيوياً جديدة تقلل التخثر وتدعم تطبيقات إطلاق الأدوية. يبقى PVC العمود الفقري للأسواق الحساسة للتكلفة؛ هندسة السطح مثل طلاءات البولي ليزين المتفرعة تحسن المحبة للماء بشكل كبير دون تغيير اقتصادات الراتنج الأساسية.

تدقق الجهات التنظيمية بشكل متزايد في سلامة الطلاء. معيار الصين YY/T 1898-2024 لالتصاق الطبقة المحبة للماء يجبر المصنعين على التحقق من المتانة تحت الاستخدام المحاكي. يستجيب الموردون العالميون بطلاءات شبكة الهيبارين طويلة الأمد تحافظ على الأداء المضاد للتخثر حتى 30 يوماً. البوليمرات الذكية التي تدمج نيتينول ذاكرة الشكل والهياكل الخلفية القابلة للامتصاص الحيوي تدخل أيضاً استخداماً محدوداً، مما ينبئ بالهياكل الهجينة للجيل التالي.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطلاء: نمو المحبة للماء يتسارع

حافظت القساطر غير المطلية على 55.25% من الإيرادات في 2024، مدفوعة بنقاط أسعار أقل وراحة الطبيب المُثبتة. ومع ذلك، تكتسب المنتجات المطلية بالمحبة للماء بأسرع معدل عند 8.62% معدل نمو سنوي مركب لأنها تقلل قوة الإدخال وتحسن القابلية للتتبع عبر الأوعية الملتوية. التقنيات المطورة في الجامعات تمدد مدة رطوبة السطح، مما يخفف مخاطر "الجفاف" أثناء إجراءات الأوعية الدموية العصبية الطويلة. تصبح الطلاءات أيضاً متعددة الوظائف: مولت Terumo طبقات مضادة للميكروبات تطلق أيونات الفضة ببطء، مستهدفة مكافحة العدوى دون المساس بالانزلاق.

تطالب الوكالات التنظيمية الآن بمقاييس الاحتكاك والمتانة الكمية، مما يضطر الموردين لاعتماد بروتوكولات اختبار قوية. خلال فترة التوقع، من المتوقع أن يطلق الموردون طلاءات ذكية قادرة على إطلاق الأدوية عند الطلب أو التورم المستجيب للحموضة، مما يعزز القيمة العلاجية ما وراء التوصيل الميكانيكي.

تحليل جغرافي

استحوذت أمريكا الشمالية على 42.71% من الإيرادات في 2024، مدعومة بتغطية تأمينية واسعة ومبادئ توجيهية سريرية وطنية وكثافة إجرائية عالية. مدفوعات المرور الانتقالية للأجهزة المبتكرة تقصر دورات الاستردد، محفزة المستشفيات لترقية المخزونات. تحتفظ الولايات المتحدة وحدها بـ 40% من مبيعات الأجهزة العالمية وتمارس تأثيراً كبيراً على معايير المواد والطلاء. تسارع التوحيد بين ممارسات طب القلب، مما جلب تطوير مراكز الجراحة الخارجية لكل من المقاطعات الحضرية والريفية المحرومة من الخدمات، مما يحافظ على نمو الحجم في سوق القسطرة التصويرية الوعائية.

تسجل آسيا-المحيط الهادئ أعلى معدل نمو سنوي مركب عند 8.95%. بسطت الصين مراجعات الأجهزة، موافقة على 12,213 تسجيل جديد في 2023، بما في ذلك 61 مُصنف كمبتكر، مما يقلل بحدة الوقت للوصول للسوق. الدفع الحكومي تحت الصين الصحية 2030 وارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية يخلق رياحاً مساعدة مزدوجة للطلب والسياسة. تساهم اليابان وكوريا الجنوبية من خلال التصنيع الموجه للتصدير، بينما رموز التسويق الهندية لعام 2025 ترفع معايير الترويج الأخلاقي، مما يعطي العلامات التجارية متعددة الجنسيات إرشادات امتثال أوضح.

تقدم أوروبا مكاسب ثابتة لكن أبطأ. لائحة الأجهزة الطبية توحد دخول السوق، وترميز OPS الألماني المُحدث يضمن توافق السداد للإجراءات الجديدة. سياسة الدفع الإضافية الفرنسية لعام 2025 توسع الوصول للقساطر المتخصصة بمجرد إثبات التفوق. بعد Brexit، تحافظ المملكة المتحدة على مسار متميز لكن متناغم لا يزال يعترف بكثير من ملف الأدلة السريرية القارية، مما يحد من التجارب المكررة.

يقدم الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعين إمكانية نمو أحادي الرقم عالي لكن يواجهان عوائق هيكلية. في شمال أفريقيا، يحتل مرض القلب الإقفاري مرتبة بين محركات DALY الرئيسية، لكن فجوات التمويل العام ونزيف الأدمغة يعيقان توسع مختبرات القسطرة. تكمن الفرص في الشراكات العامة-الخاصة والتصنيع الإقليمي للقساطر الأساسية. في أمريكا اللاتينية، تقود البرازيل الاعتماد من خلال مراكز القلب الهجينة في المستشفيات الثلاثية، بينما الأرجنتين وكولومبيا تُحدث قوائم السداد بثبات، وإن كان مع مخاطر تقلبات العملة.

المشهد التنافسي

تستقر القيادة العالمية مع الشركات متعددة الجنسيات المتنوعة التي تحمل محافظ واسعة ومتميزة تكنولوجياً. استحواذ Boston Scientific على Silk Road Medical بـ 1.26 مليار دولار أمريكي يوسع مجموعة الوقاية من السكتة الدماغية ويكمل معرفة تفتيت الحصى المُكتسبة عبر Bolt Medical، مما يُمكن تآزرات القطاعات المتقاطعة. شراء Teleflex لقسم BIOTRONIK الوعائي بـ 760 مليون يورو يعزز بالمثل الوصول لبالونات مُغطاة بالأدوية وتقنيات السقالات، مما يخلق متجراً شاملاً للتدخلات الطرفية.

تتابع الشركات متوسطة المستوى الابتكار المركز: قساطر تفتيت الحصى الوعائية الداخلية من Shockwave Medical تفتح الآفات المتكلسة بشدة مع الحفاظ على سلامة الوعاء، مما يجعل الشركة مرشحة للاستحواذ. تتوسع Penumbra في الوصول العصبي الوعائي مع منصات الشفط التي تدمج برمجيات توصيف الخثرة بالذكاء الاصطناعي. تنهض الشركات الناشئة في الروبوتات والملاحة المستقلة، مستخدمة خوارزميات التعلم الآلي لحساب مسارات القسطرة الأمثل في الوقت الفعلي.

الجودة، مع ذلك، تبقى حارس بوابة السوق. استدعت Boston Scientific أكثر من مليون وحدة في 2024 بعد تحديد انفصال محتمل في المحاور القريبة، مما يُظهر المخاطر السمعية والمالية لأخطاء التصنيع. يطالب المقدمون بشكل متزايد بضمانات وقت التشغيل من الموردين، مما يحفز الاستثمار في فحص الرؤية المباشر والصيانة التنبؤية. هذه الديناميكيات مجتمعة تنتج بيئة مُتوحدة بشكل معتدل حيث يحتفظ البائعون الخمسة الأوائل بحوالي 55% من الحصة، بينما المتخصصون الإقليميون يملؤون منافذ النمو العالي.

قادة صناعة القسطرة التصويرية الوعائية العالمية

-

AngioDynamics

-

Cook Medical

-

Medtronic

-

Merit Medical Systems, Inc.

-

Terumo Interventional Systems

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: بدأت Cook Medical استدعاء من الفئة الأولى لقساطر Beacon Tip 5.0 Fr التصويرية الوعائية بسبب حوادث انفصال الطرف أثناء الاستخدام.

- يونيو 2025: شاركت Terumo مع MedHub AI لتسويق منصة فيزيولوجيا الشريان التاجي AutocathFFR™ في اليابان، مع الإطلاق التجاري المحدد لأكتوبر.

- يونيو 2025: بدأت Terumo Neuro توزيع قسطرة الشفط SOFIA™ Flow 88 في أوروبا والشرق الأوسط وأفريقيا لتعزيز قدرات إعادة التروية للسكتة الدماغية الوعائية الكبيرة.

نطاق تقرير السوق العالمي للقسطرة التصويرية الوعائية

حسب نطاق التقرير، القسطرة التصويرية الوعائية أو القسطرة التشخيصية هي جهاز أنبوبي يمكن إدخاله في التجويف التشريحي أو الأوعية الدموية للسماح بمرور السوائل من أو إلى تجويف الجسم أو الوعاء الدموي. هذه القساطر تسهل الموقع الانتقائي (كما في الوعاء الكلوي أو التاجي) من موقع دخول بعيد. سوق القسطرة التصويرية الوعائية مُقسم حسب التطبيق (التاجي، الوعائي الداخلي، أخرى)، المستخدم النهائي (المستشفى، مراكز الجراحة الخارجية، العيادات المتخصصة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التاجي |

| الوعائي الداخلي/الطرفي |

| الأوعية الدموية العصبية |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| أخرى |

| البولي يوريثان |

| كلوريد البولي فينيل |

| مزائج النايلون وPebax |

| أخرى |

| المحب للماء |

| غير مطلي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التطبيق | التاجي | |

| الوعائي الداخلي/الطرفي | ||

| الأوعية الدموية العصبية | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| أخرى | ||

| حسب المواد | البولي يوريثان | |

| كلوريد البولي فينيل | ||

| مزائج النايلون وPebax | ||

| أخرى | ||

| حسب نوع الطلاء | المحب للماء | |

| غير مطلي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم السوق العالمي الحالي للقسطرة التصويرية الوعائية؟

كان سوق القسطرة التصويرية الوعائية بقيمة 1.47 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 2.10 مليار دولار أمريكي بحلول 2030.

أي قطاع تطبيقي يقود سوق القسطرة التصويرية الوعائية؟

تقود الإجراءات التاجية، بـ 49.91% من الحصة السوقية في 2024، مدعومة ببروتوكولات سريرية راسخة.

ما هي أسرع منطقة نمواً في السوق العالمي للقسطرة التصويرية الوعائية؟

من المُقدر أن تنمو آسيا المحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي مادة تحتل أكبر حصة في بناء القسطرة؟

تحتفظ مزائج النايلون وPebax بحصة 42.91% لأنها تجمع بين قوة عزم الدوران والمرونة الحاسمة للتشريح المعقد.

آخر تحديث للصفحة في: