حجم وحصة سوق السفينة المترابطة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.80 مليار دولار أمريكي |

| حجم السوق (2030) | 6.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السفينة المترابطة من قبل شركة موردور إنتليجنس

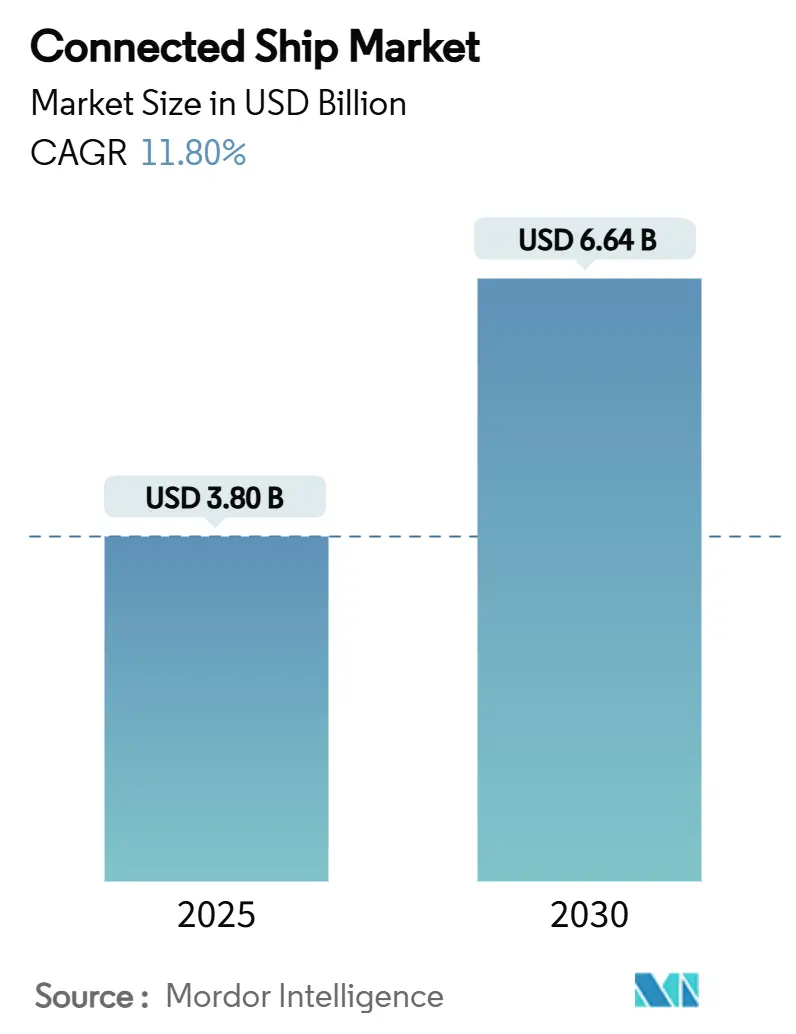

يُقدر حجم سوق السفينة المترابطة بـ 3.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.64 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.80% خلال فترة التوقعات (2025-2030).

إن تزايد إنفاذ متطلبات المنظمة البحرية الدولية للملاحة الإلكترونية وإبلاغ كثافة الكربون قد نقل اتصال البيانات من إضافة اختيارية إلى متطلب تشغيلي. يقوم مالكو الأساطيل التجارية برقمنة العمليات لخفض استهلاك الوقود وتقليل الانبعاثات والحفاظ على الامتثال، بينما تسرّع الوكالات الدفاعية من التبني للوعي الظرفي ورفاهية الطاقم. لقد خفضت ابتكارات الأقمار الصناعية، خاصة كوكبات المدار الأرضي المنخفض، تكاليف عرض النطاق الترددي، مما وسع الوصول للمشغلين الصغار. كشفت صدمات سلسلة التوريد في عام 2024 عن نقاط ضعف الأجهزة ودفعت الشركات المصنعة للبحث عن إنتاج قريب من الشاطئ، ومع ذلك يستمر اليقين التنظيمي والتكنولوجيا الناضجة في تعزيز الطلب عبر جميع فئات السفن.[1]المنظمة البحرية الدولية، "النافذة البحرية الواحدة تدخل حيز التنفيذ," imo.org

النقاط الرئيسية للتقرير

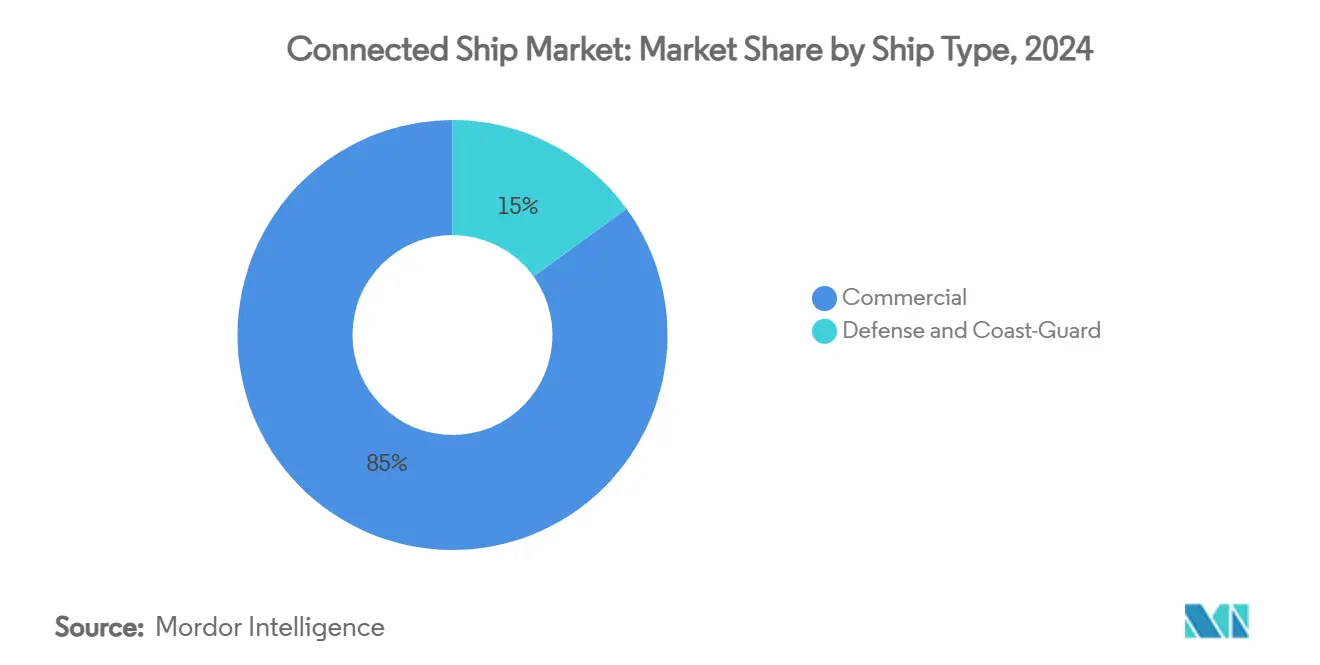

- حسب نوع السفينة، استحوذت السفن التجارية على 85% من حصة الإيرادات لسوق السفينة المترابطة في عام 2024؛ التطبيقات الدفاعية تنمو بأسرع معدل عند 13.5% معدل نمو سنوي مركب حتى عام 2030.

- حسب التطبيق، سيطرت عمليات الأسطول على 42% من حصة سوق السفينة المترابطة في عام 2024، بينما من المقرر أن ترتفع مراقبة صحة الأسطول بمعدل نمو سنوي مركب قدره 14.1% حتى عام 2030.

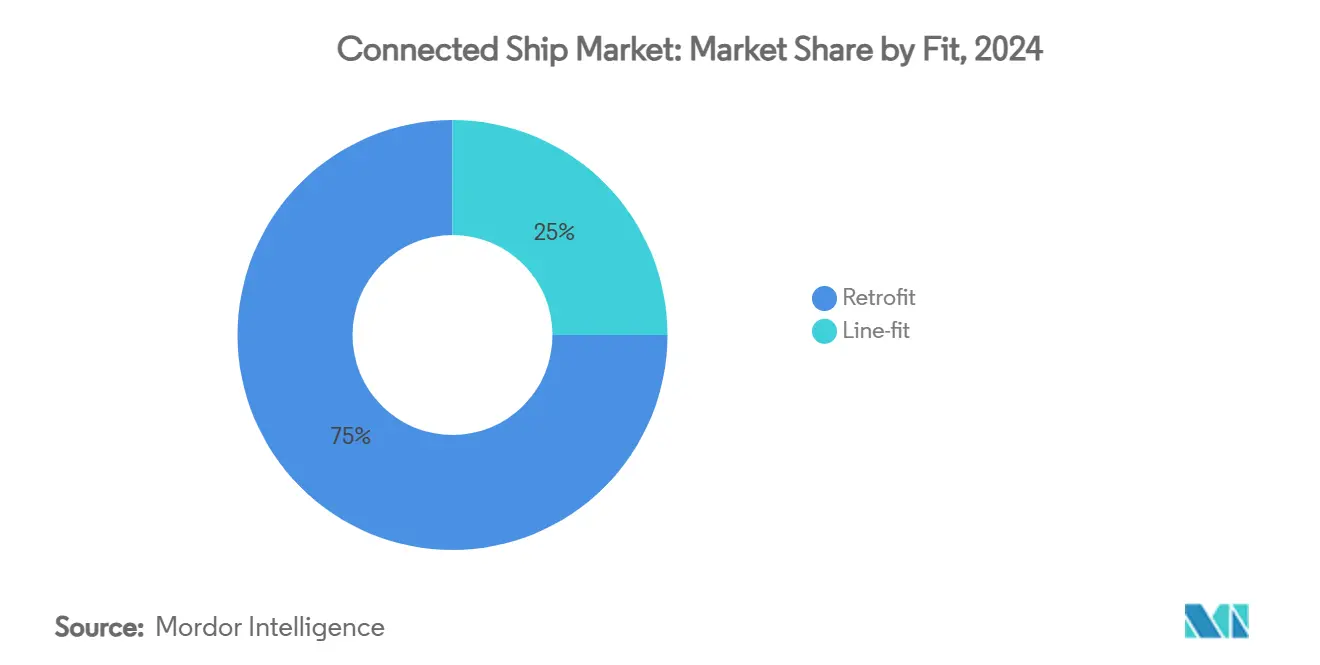

- حسب التركيب، شكلت تركيبات التحديث 75% من حصة حجم سوق السفينة المترابطة في عام 2024، بينما من المتوقع أن ترتفع حلول تركيب خط الإنتاج بمعدل نمو سنوي مركب قدره 17.3% خلال 2025-2030.

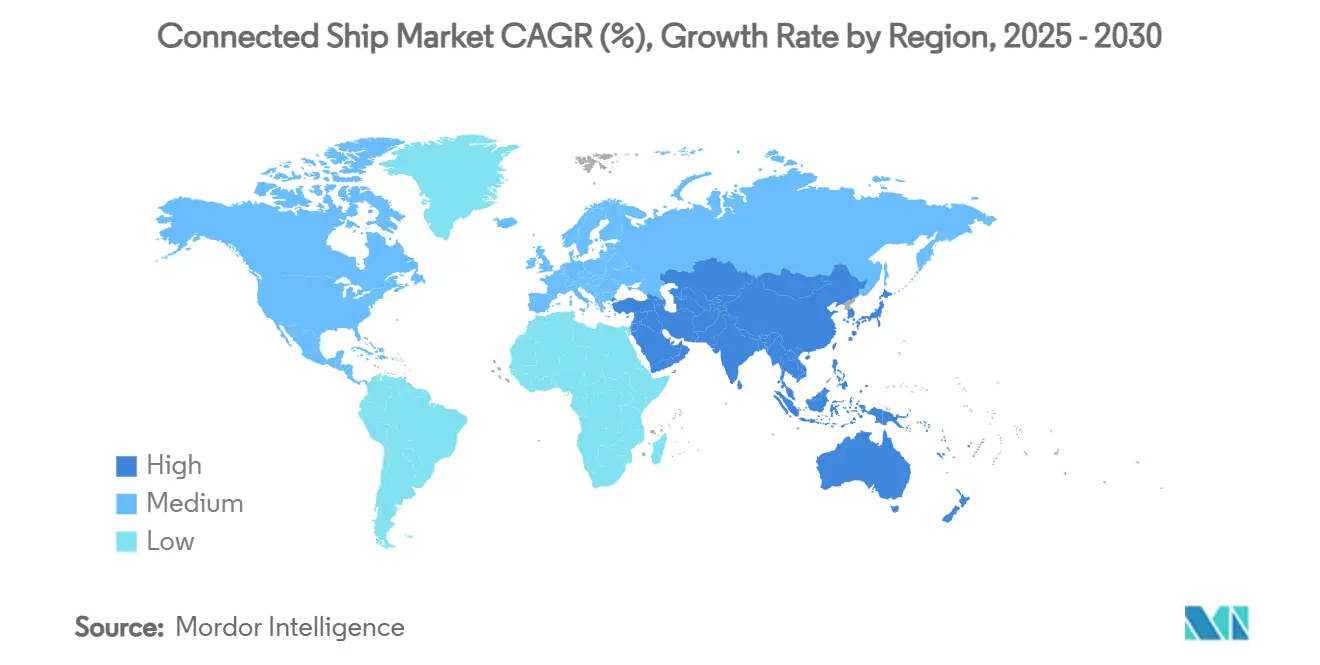

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 35% من سوق السفينة المترابطة في عام 2024، ومن المتوقع أن تتوسع المنطقة بمعدل نمو سنوي مركب قدره 21.6% حتى عام 2030.

اتجاهات ورؤى سوق السفينة المترابطة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات الملاحة الإلكترونية ومؤشر كثافة الكربون للمنظمة البحرية الدولية | +3.10% | عالمي مع إنفاذ أكثر صرامة في المياه الأوروبية | قصير المدى (≤ سنتان) |

| تزايد دمج تكنولوجيا المعلومات والاتصالات وإنترنت الأشياء على متن السفن | +2.80% | أوروبا وأمريكا الشمالية تقودان التبني المبكر | متوسط المدى (2-4 سنوات) |

| الطرح السريع لكوكبات المدار الأرضي المنخفض | +2.40% | خطوط الشحن الرئيسية في جميع أنحاء العالم | قصير المدى (≤ سنتان) |

| أهداف كثافة الكربون | +1.90% | عالمي مع تبني متسارع في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات الملاحة الإلكترونية ومؤشر كثافة الكربون للمنظمة البحرية الدولية

إن التقارير المستمرة للبيانات تحل الآن محل السجلات الدورية، مما يجبر السفن على دمج الاتصال في الوقت الفعلي الذي يربط الجسر وغرفة المحركات والمكاتب الشاطئية. النافذة البحرية الواحدة، الفعّالة منذ يناير 2024، تلزم الموانئ بقبول المذكرات الإلكترونية الموحدة، مما يرفع متطلبات الاتصال الأساسية في جميع أنحاء العالم. معايير S-100 الهيدروغرافية الجديدة، التشغيلية من عام 2025، تضيف طبقات باثيمترية تفصيلية تغذي التوائم الرقمية المستخدمة للملاحة المستقلة. تستهدف استراتيجية المنظمة البحرية الدولية المنقحة تخفيضاً بنسبة 40% في كثافة ثاني أكسيد الكربون بحلول عام 2030، لذا يقوم أصحاب السفن بتجهيز أجهزة استشعار تصادق على التقدم وتتجنب العقوبات.[2]The Maritime Executive، "المنظمة البحرية الدولية تتبنى استراتيجية منقحة للغازات الدفيئة," maritime-executive.com الشهادات الإلكترونية للبحارة، المعتمدة في عام 2025، ترقمن إدارة الطاقم وتقلل التأخير الإداري.

تزايد دمج تكنولوجيا المعلومات والاتصالات وإنترنت الأشياء على متن السفن

يستخدم مديرو الأساطيل الآن آلاف أجهزة الاستشعار منخفضة الطاقة التي تغذي محركات التحليلات التنبؤية، مما يسمح لفرق الصيانة بإصلاح المكونات قبل الفشل. تُظهر تعاون شركة ميرسك مع أونوموندو ربط الحاويات من خلال روابط خلوية وساتلية عالمية، كيف تستغل الناقلات الكبيرة إنترنت الأشياء لرفع موثوقية الجدولة. [3]IoT Tech News، "ميرسك توسع شراكة أونوموندو," iottechnews.com أجهزة NB-IoT وBLE Mesh تتبع الرطوبة والاهتزاز والصدمة داخل الصناديق، مما يخلق رؤية مستمرة للشحن من طرف إلى طرف. تعالج وحدات الحوسبة الطرفية البيانات محلياً لتقليل استخدام عرض النطاق الترددي للأقمار الصناعية والحفاظ على الوظائف الحساسة للزمن. يدعم مشغلو الموانئ في كوريا الجنوبية واليابان شبكات 5G من السفينة إلى الشاطئ التي تنقل البيانات بمجرد رسو السفن، مما يغلق حلقة المعلومات.

الطرح السريع لكوكبات المدار الأرضي المنخفض

لقد خفضت خدمات المدار الأرضي المنخفض زمن الاستجابة إلى ما دون 70 مللي ثانية وخفضت سعر الميجابت بأكثر من النصف مقارنة بروابط الأقمار الجيوستاتيكية القديمة. معدات ستارلينك نشطة الآن على حوالي 75,000 سفينة، ودخولها دفع المشغلين الراسخين إلى تجميع تغطية المدار الأرضي المنخفض والمدار الجيوستاتيكي في خطط هجينة. قبول إيريديوم في 3GPP الإصدار 19 يمهد الطريق لروابط 5G NB-IoT الساتلية العالمية بحلول أواخر عام 2025، والتي ستوفر رسائل مباشرة للجهاز دون محطات ملكية. الأساطيل الوطنية مثل خفر السواحل الياباني تؤيد أنظمة المدار الأرضي المنخفض لتحسين معنويات الطاقم، حيث أصبح البث المباشر ومكالمات الفيديو في الوقت الفعلي الآن معقولة التكلفة. التسعير التنافسي ومرونة الخدمة تسرع التبني بين القوارب الساحلية الصغيرة التي اعتمدت في السابق على محطات L-band للصوت فقط.

أهداف كثافة الكربون تقود تحسين الرحلة المدفوع بالبيانات

تنمذج أدوات تخطيط الرحلات الآن الوقود والطقس وقيود الميثاق إلى جانب تسعير الكربون في الوقت الفعلي لتقليل التكلفة الإجمالية. قانون FuelEU Maritime للاتحاد الأوروبي، الفعّال في عام 2025، يجبر السفن في المياه الأوروبية على كبح الانبعاثات بنسبة 2% كل عام، مما يدفع المالكين نحو تعديلات الطرق القائمة على البرمجيات. تُظهر الدراسات أن خوارزميات التحسين يمكن أن ترفع ربح الأسطول بنسبة 4.38% مع الوفاء بمؤشر كثافة الكربون، مما يوضح فائدة مالية مباشرة للامتثال. التدابير البديلة، مثل التقاط الكربون على متن السفن، تكلف 115 يورو لكل طن من ثاني أكسيد الكربون، لذا يستغل المشغلون أولاً الكفاءة الرقمية قبل التحديثات الثقيلة رأس المال. عقود الخدمة على مدى الحياة التي تربط أداء المحرك بمكاسب الانبعاثات المعتمدة تدمج الاتصال في العمليات اليومية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية/التشغيلية العالية لاتصال عرض النطاق الترددي | -1.80% | عالمي مع تأثير أكبر في الأساطيل النامية | متوسط المدى (2-4 سنوات) |

| تصاعد مخاطر الإنترنت وأقساط التأمين | -1.40% | الولايات المتحدة والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية/التشغيلية العالية لاتصال عرض النطاق الترددي

تمدد الأجهزة والتركيب ووقت البث وتدريب الطاقم معاً ميزانيات أصحاب السفن، خاصة لمشغلي النقل الصغار العشوائيين. تضيف قواعد خفر السواحل الأمريكي للأمن السيبراني 138.7 مليون دولار أمريكي سنوياً في تكاليف الامتثال، مما يرفع العقبة أمام الترقيات الرقمية. ندرة أشباه الموصلات رفعت أسعار الإلكترونيات طوال عام 2024، والتعريفات على المكونات الصينية أضافت 25% إضافية لتكاليف الإنتاج. يؤجل العديد من المالكين مشاريع تركيب خط الإنتاج حتى دخول السفن للحوض الجاف لتقليل التوقف، ومع ذلك يطيل هذا النهج فترات الاسترداد. تظهر نماذج التأجير وخطط عرض النطاق الترددي كخدمة لتخفيف ضغط رأس المال، لكن التبني يبقى حذراً.

تصاعد مخاطر الإنترنت وأقساط التأمين

كل نقطة دخول إضافية-من عروض الجسر إلى أجهزة استشعار الشحن-تخلق ناقل هجوم محتمل. تطالب الجمعية الدولية لجمعيات التصنيف الآن بضوابط الأمن السيبراني للأنظمة المحورية على متن السفن، مما يجعل عدم الامتثال نقص في السلامة. استجاب ضامنو التأمين بارتفاعات ذات رقمين في تغطية الأمن السيبراني، وربط الأقساط بأدلة الدفاعات المتعددة الطبقات وبرامج وعي الطاقم. تُظهر الأبحاث أن كشف الشذوذ القائم على التعلم الآلي يتفوق على مناهج التوقيع في الشبكات البحرية، لكن الإيجابيات الكاذبة ما زالت تثقل كاهل المشغلين. نقص المعايير الموحدة عبر دول الأعلام يعقد تقييمات المخاطر ويترك الأساطيل عرضة لترقيع تنظيمي. عدم اليقين الناتج يبطئ بعض قرارات الاستثمار ويحد من النمو قصير المدى.

تحليل الشرائح

حسب نوع السفينة: السفن التجارية تحتفظ بالريادة القيادية

ولد القطاع التجاري 85% من إيرادات سوق السفينة المترابطة في عام 2024، مما يعكس العدد الهائل من الهياكل التجارية وارتفاع تكاليف الامتثال التنظيمي. من المتوقع أن ينمو حجم سوق السفينة المترابطة للسفن التجارية بمعدل نمو سنوي مركب قدره 11.4%، مما يدعم الاستثمارات في تحسين الوقود ورؤية الشحن واتصال الطاقم. تتوسع التطبيقات الدفاعية بمعدل نمو سنوي مركب قدره 13.5% حيث تسعى القوات البحرية وراء قوارب الدورية المستقلة والاتصالات الآمنة ووعي مساحة المعركة المتكاملة. تزايد التوترات الجيوسياسية والتمارين المشتركة في الهندو-باسيفيك تزيد من الطلب الدفاعي، لكن دورات الميزانية تقدم تأخيرات في المشتريات تخفف الأحجام قصيرة المدى. تنظر الناقلات التجارية إلى الابتكارات الدفاعية-مثل الشبكات الشبكية والأمن السيبراني المعزز-للانتشار المدني الفعال من حيث التكلفة.

رقمنة الأساطيل في الساحة التجارية ترسخ العائد المالي على الاستثمار من خلال حرق وقود أقل وكفاءة استدعاء الموانئ. في الوقت نفسه، المشترون الدفاعيون يقدرون روابط الساتكوم الزائدة والمرونة الكهرومغناطيسية على سعر عرض النطاق الترددي، تمييز يشكل خرائط طريق الموردين. مع انكماش أجهزة الراديو المعرفة بالبرمجيات في الحجم والتكلفة، تظهر منصات عبر القطاعات تخدم التجار وخفر السواحل والعملاء البحريين بتباين أجهزة أدنى. التقارب يقصر دورات التطوير وينشر تكلفة البحث والتطوير عبر قاعدة حجم أوسع، مما يعزز الحاليين ومع ذلك يفتح مجالات لموردي الأمن السيبراني المتخصصين.

حسب التطبيق: مراقبة صحة الأسطول تأخذ دائرة الضوء على النمو

احتفظت حلول عمليات الأسطول بحصة 42% من سوق السفينة المترابطة في عام 2024، مدعومة بالاستخدام الواسع لأنظمة الخرائط الإلكترونية وتحسين الطرق وتتبع الشحن. في المقابل، تتقدم مراقبة صحة الأسطول بمعدل نمو سنوي مركب قدره 14.1% بفضل انخفاض أسعار أجهزة الاستشعار والتحليلات السحابية التي تتنبأ بفشل الآلات بدقة عالية. من المتوقع أن يتضاعف حجم سوق السفينة المترابطة لمراقبة صحة الأسطول أكثر من مرتين بحلول عام 2030، مساعدة من جمعيات التصنيف التي تقبل الآن بيانات المسح القائمة على الحالة بدلاً من التفتيش التقويمي. يستخدم مديرو السفن توائم رقمية تدمج الدفع والهيكل والمساعدات، مما يسمح بمحاكيات تقطع وقت تخطيط الصيانة وتجاوزات حوض السفن.

الذكاء الاصطناعي يرفع أدوات تخطيط الرحلة من لوحات المعلومات السلبية إلى مستشارين وصفيين يوازنون التكلفة والسلامة والانبعاثات. نمو إدارة حركة السفن يعتدل حيث تصل الأنظمة الإلزامية للتشبع في الممرات المائية المزدحمة؛ ومع ذلك، خوارزميات تجنب التصادم المتقدمة تضيف إيرادات تدريجية من خلال ترقيات البرمجيات بدلاً من الأجهزة الجديدة. أطقم التطبيقات المتكاملة تدمج التخطيط التشغيلي والصيانة، لذا لا يتعامل المشغلون مع موردين متعددين وواجهات مستخدم. التحول يكافئ المنصات التي تكشف واجهات برمجة تطبيقات مفتوحة وتدعم معايير الأمن السيبراني المناسبة لمراجعات التأمين.

حسب التركيب: زخم تركيب خط الإنتاج يشير لتحول نموذج التصميم

شكلت مشاريع التحديث 75% من سوق السفينة المترابطة في عام 2024، حيث يبلغ متوسط عمر الأسطول العالمي 12 عاماً ويجب أن يلبي التفويضات الرقمية قريبة المدى. لكن تركيبات خط الإنتاج ترتفع بمعدل نمو سنوي مركب قدره 17.3% حيث تدمج الأحواض كابلات الهوائي ورفوف الخوادم وأسلاك أجهزة الاستشعار أثناء البناء، مما يقطع تكلفة دورة الحياة. مصممو السفن الجديدة يخصصون الآن مساحة السطح والصاري والجسر للمحطات ذات المصفوفة المرحلية، مما يجعل ترقيات عرض النطاق الترددي تمرين برمجيات بدلاً من تعديل قطع الفولاذ. من المقرر أن تصل حصة سوق السفينة المترابطة لحلول تركيب خط الإنتاج إلى 38% بحلول عام 2030 حيث يحدد المالكون هياكل جاهزة رقمياً لحماية قيمة الأصول.

أحواض السفن في كوريا الجنوبية والصين تعلن عن مخرجات "المصنع الذكي" التي تهيئ السفن مسبقاً بشبكات آمنة سيبرانياً وخوادم طرفية. يحجز المالكون حزم وقت البث متعددة السنوات عند التسليم، مما ينعم التدفق النقدي ويضمن الامتثال من اليوم الأول. يستمر طلب التحديث، مع ذلك، حيث تتطلب لوائح الانبعاثات حتى الحمولة التي عمرها عقد لتركيب تسجيل البيانات وروابط الأقمار الصناعية. جمعيات الفئات تبسط الموافقات للمحطات المدمجة وأجهزة استشعار الطاقة عبر إيثرنت، مما يقصر إقامات أحواض التحديث. الموردون الذين يدعمون كلا نوعي التركيب يحققون فوائد النطاق، بينما المتخصصون في منتج واحد يواجهون ضغط الهامش.

تحليل الجغرافيا

تقود منطقة آسيا والمحيط الهادئ التبني العالمي بحصة 35% من سوق السفينة المترابطة في عام 2024 ومسار نمو بنسبة 21.6% حتى عام 2030. خطة العمل الصينية لبناء السفن الخضراء، التي تستهدف حصة 50% في سفن الكربون الصفري بحلول عام 2025، تدفع الأحواض لدمج الأنظمة الرقمية التي تراقب خلايا الوقود والبطاريات والوقود البديل. برنامج Society 5.0 الياباني يمول البحث في تبادل البيانات من السفينة إلى الشاطئ وسفن السطح البحرية المستقلة، مما يعزز الطلب المحلي. دعم الائتمان التصديري لكوريا الجنوبية يشجع الأساطيل على تحديد ساتكوم عالي عرض النطاق الترددي أثناء عطاءات السفن الجديدة، مما يضمن الهجرة المبكرة للشبكات الهجينة المدعومة بالمدار الأرضي المنخفض.

تحتل أمريكا الشمالية المرتبة الثانية في الإيرادات، مدفوعة بلوائح الأمن السيبراني الصارمة وتكاليف العمالة العالية التي تجعل الصيانة التنبؤية جذابة. تفويض خفر السواحل الأمريكي، الفعّال في يوليو 2025، يسرع التحديثات الآمنة سيبرانياً على أساطيل قانون جونز، بينما ينظر مشغلو الطاقة البحرية لسفن الحفر المترابطة كأساسية للسلامة ووقت التشغيل. المشغلون الكنديون يستغلون الاتصال للامتثال لتقارير رحلة القطب الشمالي ولتمكين المساعدة التقنية عن بعد وسط البنية التحتية الشاطئية المتناثرة.

تهيمن أوروبا على مستويات التبني الناضجة لكنها تبقى ذات صلة بالنمو بسبب التشريعات البيئية. FuelEU Maritime وإدراج الشحن في نظام تداول الانبعاثات في الاتحاد الأوروبي يطالبان بتقرير بيانات تفصيلي لا يمكن إلا للمنصات المترابطة تسليمه. الموانئ عبر اسكندنافيا وهولندا وإسبانيا تقدم الآن رسوم ميناء مخفضة للتخفيضات الكربونية المعتمدة رقمياً، مما يعزز الحالة التجارية. مشغلو البحار القصيرة داخل الاتحاد الأوروبي يستثمرون في محطات منخفضة الطاقة مقترنة بالنقل الخلوي للحفاظ على تدفق البيانات المستمر حتى داخل المناطق الساحلية. معاً، هذه العوامل تدعم تحويلات الأساطيل الأوروبية الثابتة حتى عام 2030.

المشهد التنافسي

يستضيف سوق السفينة المترابطة مزيجاً من صانعي المعدات البحرية التقليديين ومشغلي الأقمار الصناعية والمتخصصين في البرمجيات. كونجسبرج وفارتسيلا وثاليس تستغل عقوداً من الخبرة في الرحلة والطاقة والدفاع، تجمع أجهزة الاستشعار والتحليلات والدعم في اتفاقيات خدمة متعددة السنوات. الداخلون في اقتصاد الفضاء مثل ستارلينك وOneWeb يتنافسون بشكل أساسي على تكلفة عرض النطاق الترددي وزمن الاستجابة، مما يجبر الحاليين على تبني معماريات GEO-MEO-LEO هجينة. الشركات ذات البرمجيات الأولى، بما في ذلك Orca AI وNautilus Labs، تتميز من خلال خوارزميات التعلم الآلي التي تعزز نتائج الوقود والسلامة دون أجهزة ملكية.

التحالفات الاستراتيجية تهيمن على أنماط الاستثمار. CMA CGM تربط مع جوجل لدمج بيانات النقل البحري مع الذكاء الاصطناعي السحابي، وميرسك تشارك مع أونوموندو لتليمترية الحاويات على نطاق واسع. إيداعات البراءات تكشف نشاطاً كثيفاً حول 5G البحري والتشكيل الشعاعي الهولوغرافي والتشفير الآمن من الكموم، مما يشير لرهانات طويلة المدى على الاتصال القفزي. الموردون يتسابقون لتسليم منصات تكشف واجهات برمجة تطبيقات مفتوحة، مما يسهل التكامل مع أنظمة مجتمع الموانئ وبوابات جمعيات التصنيف.

خروج السوق والدمج يوضح التنافس المتزايد. موردو VSAT يندمجون لتحقيق النطاق، بينما صانعو المعدات يتخلون عن الوحدات غير الأساسية لتمويل القدرات الرقمية، كما يُرى في بيع كارجوتيك لماكجريجور مقابل 480 مليون يورو. الشركات الناشئة في الأمن السيبراني تجذب تمويلاً قوياً حيث يفضل المستأجرون وشركات التأمين الدفاعات المدققة. المجموعات الأكبر تستوعب الفاعلين المتخصصين لإغلاق فجوات المحفظة، لكن التفتت يستمر حول الذكاء الاصطناعي المتخصص والحوسبة الطرفية والملاحة المستقلة.

رواد صناعة السفينة المترابطة

-

شركة نورثروب جرومان

-

شركة فارتسيلا

-

مجموعة كونجسبرج

-

مارلينك

-

شركة جنرال إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: سيلدرون جمعت 60 مليون دولار أمريكي لتوسيع مركبات السطح غير المأهولة لأبحاث المحيطات والخدمات التجارية.

- مايو 2025: Orca AI حصلت على 72.5 مليون دولار أمريكي في تمويل السلسلة B لتوسيع حلول سلامة الملاحة المدعومة بالذكاء الاصطناعي

- أبريل 2025: DSV استحوذت على DB Schenker مقابل 14.3 مليار يورو (15.2 مليار دولار أمريكي) لتعميق اللوجستيات المتكاملة والقدرة الرقمية.

- أبريل 2025: Blue Water Autonomy أغلقت جولة تمويل أولي بقيمة 14 مليون دولار أمريكي لتطوير مركبة السطح غير المأهولة البحرية.

نطاق تقرير سوق السفينة المترابطة العالمي

تكنولوجيا السفينة المترابطة مركبة في سفن الشحن التجارية والدفاعية وتستخدم تقليدياً لنقل البضائع للسفن البحرية الموجودة إما في الطريق أو ثابتة.

سوق السفينة المترابطة مقسم حسب نوع السفينة (تجاري، دفاع)، حسب نوع التطبيق (إدارة حركة السفن، عمليات الأسطول، مراقبة صحة الأسطول)، حسب التركيب (تركيب خط الإنتاج، التحديث)، والجغرافيا.

| تجاري |

| دفاع وحرس السواحل |

| إدارة حركة السفن |

| عمليات الأسطول |

| مراقبة صحة الأسطول |

| التحديث |

| تركيب خط الإنتاج |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية |

| حسب نوع السفينة | تجاري | |

| دفاع وحرس السواحل | ||

| حسب التطبيق | إدارة حركة السفن | |

| عمليات الأسطول | ||

| مراقبة صحة الأسطول | ||

| حسب التركيب | التحديث | |

| تركيب خط الإنتاج | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق السفينة المترابطة؟

يُقدر سوق السفينة المترابطة بـ 3.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.64 مليار دولار أمريكي بحلول عام 2030.

أي نوع من السفن يقود تبني التكنولوجيات المترابطة؟

السفن التجارية تهيمن بحصة إيرادات 85% في عام 2024، مما يعكس الضغط التنظيمي على الأساطيل التجارية وعائد تشغيلي أعلى على الاستثمار.

أي شريحة تطبيق تنمو بأسرع معدل؟

مراقبة صحة الأسطول تتوسع بمعدل نمو سنوي مركب قدره 14.1% للفترة 2025-2030 لأن الصيانة التنبؤية تخفض التوقف ونفقات الإصلاح.

لماذا تعتبر منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي؟

التفويضات السياسية وقدرة بناء السفن الواسعة والتمويل الحكومي للمبادرات الرقمية تعطي منطقة آسيا والمحيط الهادئ حصة سوق 35% وأعلى معدل نمو عند 21.6% معدل نمو سنوي مركب.

كيف تؤثر أقمار المدار الأرضي المنخفض على تكاليف الاتصال البحري؟

كوكبات المدار الأرضي المنخفض تخفض زمن الاستجابة وأسعار عرض النطاق الترددي، مما يمكن المشغلين الصغار من تبني خدمات عرض النطاق الترددي التي كانت غير معقولة التكلفة سابقاً.

ما هي الحواجز الرئيسية لنمو السوق بشكل أسرع؟

النفقات الرأسمالية العالية وتصاعد تكاليف امتثال مخاطر الإنترنت ونقص أشباه الموصلات واضطرابات النقل الجيوسياسية تقلل كل منها من توقعات معدل النمو السنوي المركب بحوالي 1%-2%.

آخر تحديث للصفحة في: