حجم ومشاركة سوق حلول إدارة الأساطيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

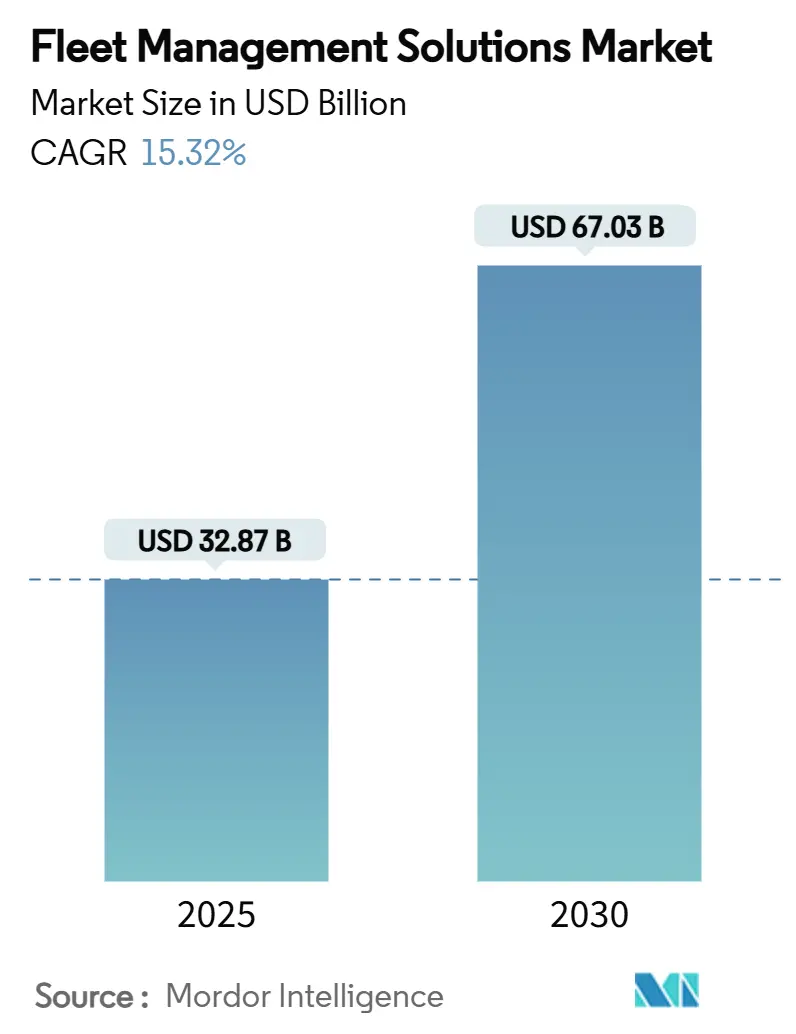

| حجم السوق (2025) | 32.87 مليار دولار أمريكي |

| حجم السوق (2030) | 67.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.32% CAGR |

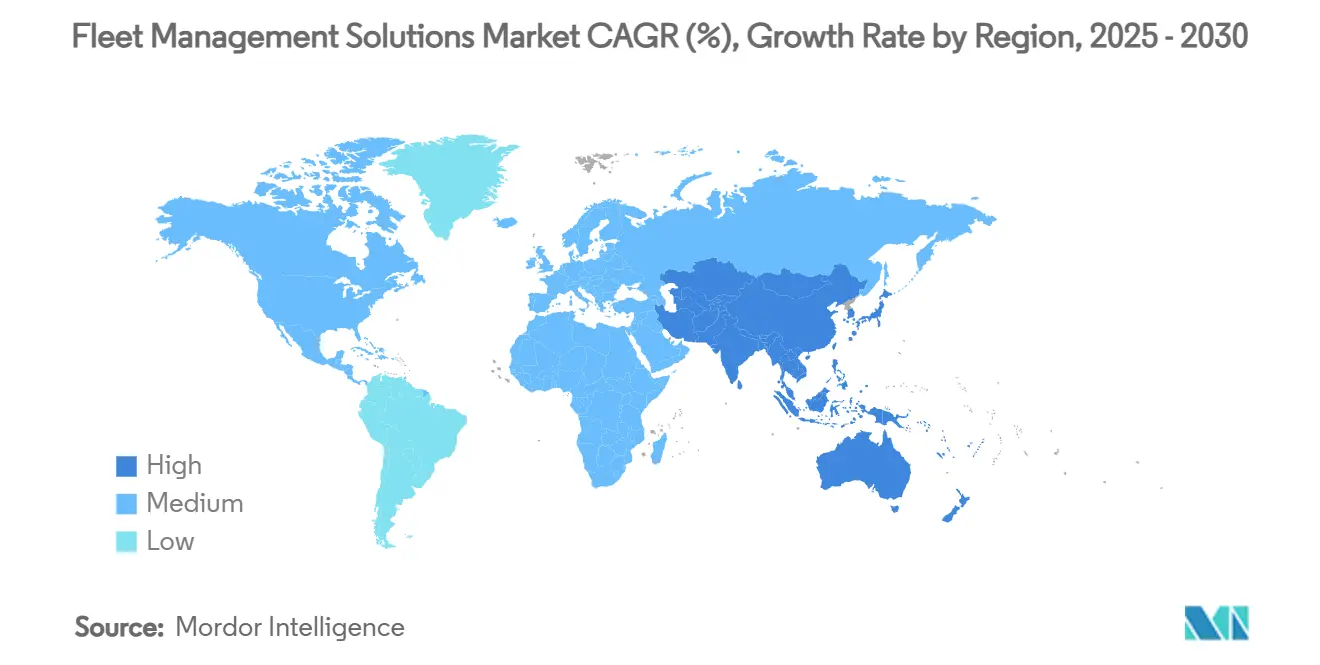

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول إدارة الأساطيل من قبل Mordor Intelligence

حقق سوق حلول إدارة الأساطيل 32.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 67.03 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قوي قدره 15.32%. يعكس هذا الأداء تشديد قوانين ثاني أكسيد الكربون والتسجيل الإلكتروني، وانتشار أنظمة المعلومات عن بُعد المدمجة من الشركات المُصنِّعة للمعدات الأصلية، ووصول تقنية 5G التي تدعم زمن استجابة أقل من 10 مللي ثانية للتنسيق في الوقت الفعلي. تتحسن الهوامش عندما تحسن الأساطيل المسارات واستهلاك الوقود والصيانة الوقائية، لذلك أصبح الاستثمار في المنصات المتصلة أولوية على مستوى مجلس الإدارة. الموردون الذين يجمعون بين الذكاء الاصطناعي الطرفي والخدمات السحابية الآمنة يوسعون الفجوة لأنهم يسمحون بالتحليلات التنبؤية دون المساس بسيادة البيانات. كما يستفيد سوق حلول إدارة الأساطيل من شراكات التأمين القائم على الاستخدام التي تحول القيادة الأكثر أماناً إلى تخفيضات في الأقساط، مما يخلق دورة تبني ذاتية التعزيز. نقص أشباه الموصلات وقوانين الخصوصية المتطورة تعدل من توقعات النمو ولكنها تضر في المقام الأول بالوافدين الجدد الذين يفتقرون إلى سلاسل التوريد المتنوعة وخبرة الامتثال.

النقاط الرئيسية للتقرير

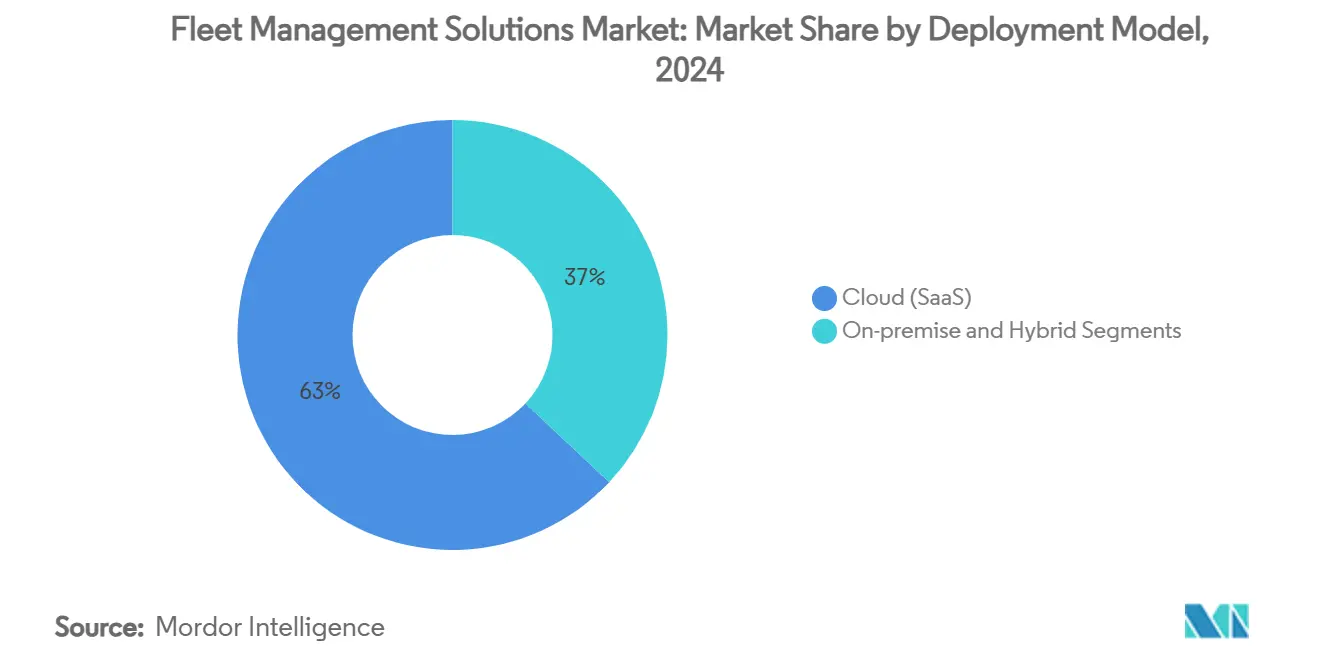

- حسب نموذج النشر، تصدرت البرمجيات كخدمة القائمة على السحابة بحصة إيرادات 63% في عام 2024، بينما من المتوقع أن ترتفع الحلول المختلطة بمعدل نمو سنوي مركب 20.4% إلى عام 2030.

- حسب نوع الحل، استحوذ تتبع المركبات والأصول على 27.5% من مشاركة سوق حلول إدارة الأساطيل في عام 2024؛ ومن المقرر أن تتوسع التحليلات والتقارير بمعدل نمو سنوي مركب 18.1% حتى عام 2030.

- حسب نوع المركبة، احتلت المركبات التجارية الخفيفة 46.2% من حجم سوق حلول إدارة الأساطيل في عام 2024؛ ومعدات خارج الطرق مهيأة لنمو بمعدل نمو سنوي مركب 17.3% إلى عام 2030.

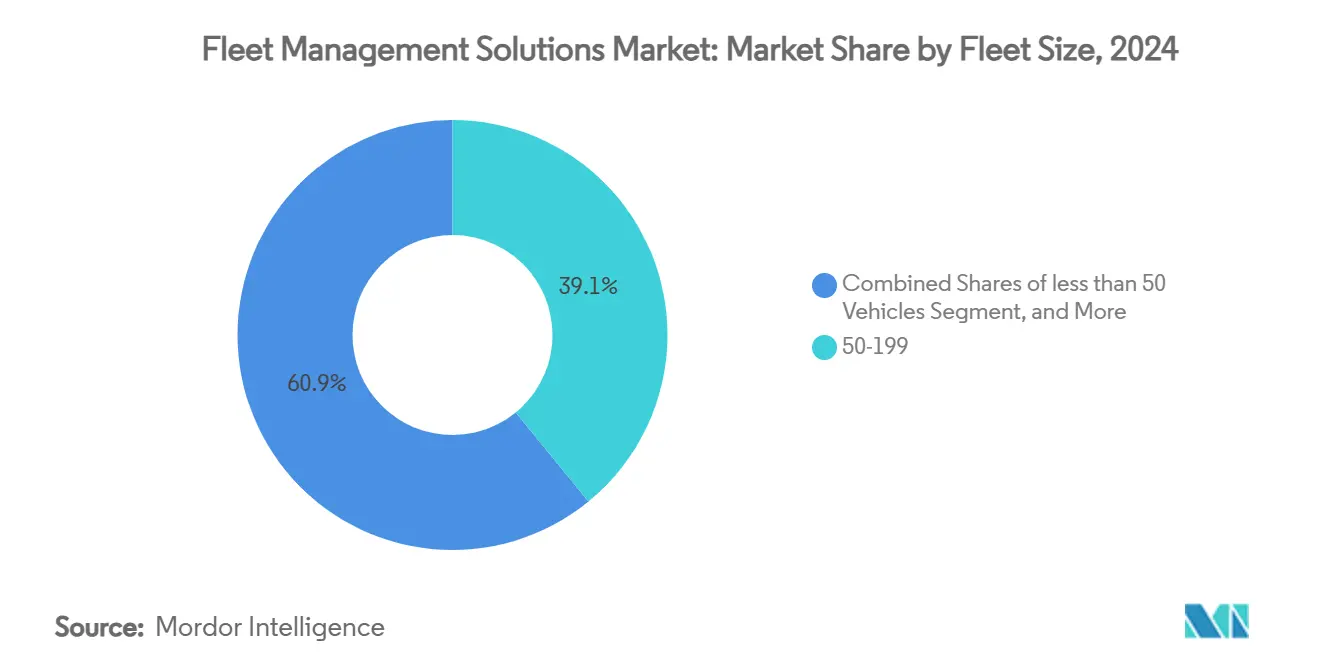

- حسب حجم الأسطول، استحوذت العمليات متوسطة الحجم التي تضم 50-199 وحدة على حصة 39.1% في عام 2024، بينما من المتوقع أن تنمو أساطيل المؤسسات التي تضم أكثر من 1,000 مركبة بنسبة 15.5% سنوياً.

- حسب صناعة المستخدم النهائي، مثل النقل واللوجستيات 42% من الطلب في عام 2024؛ البناء والتعدين هما الأسرع نمواً بمعدل نمو سنوي مركب 16% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 36% في عام 2024، لكن آسيا والمحيط الهادئ هي الرائدة في النمو بمعدل نمو سنوي مركب 15.4% إلى عام 2030

اتجاهات ورؤى سوق حلول إدارة الأساطيل العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع السريع في أنظمة المعلومات عن بُعد المدمجة من الشركات المُصنِّعة للمعدات الأصلية | +3.2% | عالمياً، التركيز على أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| طرح 5G و NB-IoT يقلل زمن الاستجابة | +2.8% | آسيا والمحيط الهادئ الأساسي، انتشار إلى أمريكا الشمالية وأوروبا | قصير الأجل (≤ سنتين) |

| شراكات التأمين القائم على الاستخدام | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| قوانين ثاني أكسيد الكربون / ELD أكثر صرامة | +2.9% | الاتحاد الأوروبي أولاً، أمريكا الشمالية ثانياً، التبني الانتقائي في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الذكاء الاصطناعي الطرفي يمكّن الصيانة التنبؤية | +1.8% | عالمياً، مع التبني المبكر في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| أساطيل الطائرات بدون طيار التجارية تخلق مجالاً مجاوراً | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع السريع في أنظمة المعلومات عن بُعد المدمجة من الشركات المُصنِّعة للمعدات الأصلية

أكثر من ثلاثة أرباع المركبات الخفيفة الجديدة شُحنت مع اتصال أصلي في عام 2023، مما يمنح المشغلين وصولاً مباشراً إلى تشخيصات المحرك وصحة البطارية وتحديثات البرمجيات عبر الهواء. ومع ذلك، فإن مزج تغذيات بيانات متعددة من الشركات المُصنِّعة للمعدات الأصلية يتطلب محركات تطبيع قوية وواجهات برمجة تطبيقات مفتوحة. الموردون الذين يتكاملون بالفعل عبر أكثر من 150 علامة تجارية يكسبون حصة في المحفظة لأنهم يوفرون على العملاء تكلفة أجهزة ما بعد البيع مع فتح نماذج صيانة تنبؤية أكثر ثراءً.[1]مركز جيوتاب الإعلامي، "توسع التكامل العالمي للمعدات الأصلية،" geotab.com

طرح 5G و NB-IoT يقلل زمن الاستجابة

الروابط تحت 10 مللي ثانية تسمح للمرسلين بتحديث المسارات في الممرات الحضرية الكثيفة قبل ظهور الازدحام، مما يقلل استهلاك الوقود بنسبة 15-20%. وحدات الحوسبة الطرفية على المركبة تشغل الآن رؤية الذكاء الاصطناعي التي تحدد أحداث الكبح الشديد أو مغادرة المسار محلياً، وترسل الاستثناءات فقط إلى السحابة، مما يقلل رسوم النطاق الترددي ويسرع تدريب السائقين. أساطيل المرافق تُظهر الفائدة: العدادات الذكية التي تستخدم 5G تنقل بيانات الأعطال في الوقت الفعلي، مما يسرع استعادة الخدمة.[2]هانيويل للطاقة الذكية، "إعلان شراكة فيرايزون 5G،" honeywell.com

شراكات التأمين القائم على الاستخدام

شركات التأمين تدمج وحدات إنترنت الأشياء في حزم الوثائق، وتحول مكاسب السلامة إلى أقساط مخفضة وتسرع استرداد التكلفة لترقيات التكنولوجيا. كما يستفيد المكتتبون من بيانات أنظمة المعلومات عن بُعد المجهولة الهوية لتنقيح النماذج الاكتوارية، مما يحسن اختيار المخاطر مع مكافأة الأساطيل التي تحافظ على برامج التدريب. النموذج يسوي الميدان للمشغلين الصغار الذين يفتقرون إلى رأس المال لأدوات التحكم في الخسائر التقليدية.

قوانين ثاني أكسيد الكربون / ELD أكثر صرامة

الاتحاد الأوروبي يستهدف الآن خفض ثاني أكسيد الكربون للشاحنات الثقيلة بنسبة 90% بحلول عام 2040، بينما توسع الجهات التنظيمية في أمريكا الشمالية التسجيل الإلكتروني للشاحنات الأقدم. الرسوم الإضافية على الوقود المرتبطة بالضرائب في ألمانيا والرسوم القائمة على المسافة المرتبطة بفئات الانبعاثات تجعل الامتثال وتحسين الوقود غير قابلين للفصل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر برامج الفدية السيبرانية على الأساطيل المتصلة | −1.9% | عالمياً، أعلى في الأسواق المتقدمة | قصير الأجل (≤ سنتين) |

| قوانين مشاركة البيانات التنظيمية المجزأة | −1.4% | تعقيد الاتحاد الأوروبي، أمريكا الشمالية وآسيا والمحيط الهادئ تتبع | متوسط الأجل (2-4 سنوات) |

| ردود فعل السائقين على الخصوصية | -0.8% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي، ناشئة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اختناقات توريد إلكترونيات الطاقة من كربيد السيليكون | -1.2% | عالمياً، مع تأثير حاد في التصنيع في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر برامج الفدية السيبرانية على الأساطيل المتصلة

الهجمات ضد شبكات النقل تضاعفت أربع مرات بين عامي 2017 و2022، مما يعرض مواقع الأصول في الوقت الفعلي ويشل المركبات حتى دفع الفدية. الناقلون متوسطو الحجم غالباً ما يشغلون برامج صيانة قديمة تفتقر إلى المصادقة متعددة العوامل، مما يوسع سطح التهديد. الجمعيات الصناعية توصي الآن بهياكل الثقة الصفرية وكشف نقاط النهاية على كل بوابة أنظمة المعلومات عن بُعد.

قوانين مشاركة البيانات التنظيمية المجزأة

اللائحة العامة لحماية البيانات في أوروبا تختلف عن أطر الكشف في أمريكا الشمالية، وعدة أعضاء في رابطة دول جنوب شرق آسيا تتطلب تخزين البيانات محلياً. لذلك يجب على الموردين الحفاظ على بحيرات بيانات خاصة بالمنطقة، وهو اقتراح مكلف يمكن أن يحد من التحليلات المتقدمة لأن مجموعات البيانات عبر الحدود تبقى معزولة. إدارة النقل الفيدرالية تصيغ معايير التشغيل البيني، ومع ذلك فإن التبني غير متساوٍ، مما يؤخر التحسين متعدد الوسائط السلس.

تحليل القطاعات

حسب نموذج النشر: الحلول المختلطة تسد فجوات البنية التحتية

الهياكل المختلطة ترتفع بمعدل نمو سنوي مركب 20.4% لأنها تحافظ على بيانات العمليات الحساسة داخل المؤسسة بينما تستفيد من تحليلات السحابة المرنة أثناء الطلب الذروة. وصل حجم سوق حلول إدارة الأساطيل لعمليات النشر السحابية إلى حصة 63% في عام 2024، لكن المشترين المدفوعين بالامتثال مثل وكالات الدفاع لا يزالون يتطلبون خوادم في الموقع. الموردون يحزمون بوابات طرفية تتزامن مع أحداث الاستثناءات فقط، مما يقلل رسوم التجوال ويدعم العمليات في المناطق الجغرافية ذات النطاق الترددي المنخفض. دراسات الحالة في برامج السيارات الكهربائية الحكومية تؤكد أن المكدسات المختلطة تقلل زمن الاستجابة للاستجابة الطارئة مع تلبية قوانين إقامة البيانات.

زخم التبني ينبع من الدروس المستفادة في عمليات النشر السحابية الخالصة حيث أدت انقطاعات الاتصال إلى فجوات في سجلات ELD. الموردون يحملون الآن مجموعات قوانين حاسمة مسبقاً على الأجهزة الطرفية، مما يتيح للسائقين البقاء ممتثلين حتى لو انخفضت التغطية إلى 2G. بمجرد استعادة الاتصال، تتزامن السجلات المحفوظة تلقائياً. هذا النمط يعيد تعريف الهياكل: السحابة تبقى عقل التحليلات، الطرف يصبح حارس الامتثال، والأجهزة داخل المؤسسة تضمن السيادة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحل: التحليلات تدفع الذكاء التشغيلي

تتبع المركبات يبقى مرساة الإيرادات بحصة 27.5%، لكن الطلب يتحول نحو التحليلات والتقارير التي تنمو بنسبة 18.1% سنوياً. لوحات المعلومات تصنف الآن السائقين حسب درجة السلامة وتتوقع عمر وسادات الفرامل باستخدام التعلم الآلي. يحقق سوق حلول إدارة الأساطيل هوامش أعلى من الوحدات الإضافية مثل التدريب الآلي وتسوية ضرائب الوقود ومراقبة الشحن القائمة على الذكاء الاصطناعي. الموردون الذين يحزمون هذه الرؤى مع واجهات برمجة التطبيقات المفتوحة يحولون مبيعات المنتجات الواحدة إلى عقود منصة متعددة السنوات.

التخصص يتكثف. بعض الموردين يركزون على تجنب الجسور المنخفضة للشحن الحضري، والآخرون على مراقبة أداء الفرامل للمشغلين الأوروبيين. هذا العمق الرأسي يحل محل المنصات العامة "النقاط على الخريطة". المتبنون المبكرون يبلغون عن تخفيضات 35% في حوادث السلامة بعد طرح التدريب المتصل للسائقين الذي يترجم بيانات أنظمة المعلومات عن بُعد إلى مقاطع فيديو للتعلم المصغر.[3]سامسارا، "دراسة حالة التدريب المتصل،" samsara.com

حسب نوع المركبة: رقمنة المعدات خارج الطرق تتسارع

المركبات التجارية الخفيفة تحتل أكبر قاعدة مثبتة لأن أساطيل الطرود والمرافق والبلديات تهيمن على الطرق الحضرية. ومع ذلك، فإن أعلى اتجاه صاعد يكمن في آلات البناء والتعدين حيث الاختراق الرقمي أقل من 25%. أنظمة المعلومات عن بُعد خارج الطرق تحقق عوائد من خلال كبح ساعات الخمول والتنبؤ بأعطال الهيدروليك، مما يفسر توقعات معدل النمو السنوي المركب 17.3%. عندما تكشف لوحات معلومات الشركات المُصنِّعة للمعدات الأصلية عن شذوذات، يمكن للمهندسين عن بُعد إيقاف المحركات لردع السرقة أو تشغيل الخدمة المتنقلة قبل حدوث عطل.

بالنسبة للشاحنات الثقيلة، توسع ELD يحافظ على طلب الأجهزة مرتفعاً، ومع ذلك فإن الإيرادات الإضافية تأتي بشكل متزايد من امتثال درجة حرارة الثلاجة عبر الهواء وأجهزة استشعار أبواب المقطورة التي تضمن سلامة الشحن. مديرو الأساطيل يستبدلون الحافظات بعمليات تفتيش رقمية تحمل مقاطع فيديو، مما يقلص تكاليف الإصلاح على جانب الطريق ونزاعات الضمان. مسار القطاع يُظهر أن ربط الأجهزة يمهد الطريق، لكن التحليلات تستدير خلق القيمة.

حسب حجم الأسطول: تبني المؤسسات يدفع تكامل التكنولوجيا

المشغلون الذين لديهم 50-199 أصل يشكلون جوهر التبني لأن التعقيد يتطابق مع النقاط الحلوة لعائد الاستثمار. أساطيل المؤسسات التي تضم أكثر من 1,000 مركبة هي التالية في الصف، وتتضخم بنسبة 15.5% سنوياً حيث تعمل الشركات متعددة الجنسيات على توحيد سياسات السلامة العالمية والتقاط بيانات الكربون لتقارير الحوكمة البيئية والاجتماعية والمؤسسية. في المقابل، الأعمال الصغيرة تتردد حتى تتماشى أسعار الاشتراك مع التدفق النقدي. نماذج الدفع حسب الاستخدام وحوافز التأمين المحزومة تزيل تدريجياً هذه العقبة.

الناقلون الكبار يطالبون بشكل متزايد بعرض المنصة على حلول النقاط. أحد الموردين أضاف 2,500 حساب مؤسسي ينفق كل منها أكثر من 100,000 دولار أمريكي سنوياً على أنظمة المعلومات عن بُعد، مما يشير إلى شهية لمجموعات تفويض الصيانة المتكاملة والإرسال والامتثال. المشترون في السوق المتوسط يحاكون هذه الكتيبات أثناء توسعهم جغرافياً، مما يشير إلى تأثير متتالي على اختراق البرمجيات.

حسب صناعة المستخدم النهائي: البناء والتعدين يقودان التحول الرقمي

نقل البضائع لا يزال يهيمن على الأحجام بنسبة 42%، لكن قطاعات استخراج الموارد تقلص الفجوة لأن امتثال السلامة واستغلال المعدات يؤثران مباشرة على الربحية. أنظمة المعلومات عن بُعد التي تقلل التحميل الناقص وتمنع السرعة المفرطة في طرق النقل تحسن وقت الدورة واحتراق الوقود. المشغلون يبلغون عن انخفاضات 30% في التوقف غير المجدول ووفورات سنوية نصف مليون دولار بعد دمج تطبيقات التفتيش مع تغذيات تشخيصات الشركات المُصنِّعة للمعدات الأصلية.

مرافق الطاقة تتبنى منصات الأساطيل لتنسيق أطقم الأعطال وتسجيل كثافة الكربون لرحلات الخدمة. الوكالات العامة تتحول إلى سيارات دورية كهربائية تُدار عبر لوحة زجاجية واحدة، وتسجل استهلاك الطاقة وصحة البطارية في الوقت الفعلي. عرض حالات الاستخدام يشير إلى أن سوق حلول إدارة الأساطيل يتطور من أداة لوجستية إلى عمود فقري تشغيلي عبر الصناعات.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بحصة 36% من سوق حلول إدارة الأساطيل، معززة بالسجلات الإلكترونية المفروضة والشبكات الخلوية الناضجة. الناقلون يواجهون عقوبات أشد لانتهاكات ساعات الخدمة، لذلك أنظمة المعلومات عن بُعد غير قابلة للتفاوض. شركات التأمين تكافئ سجلات القيادة الآمنة المسجلة عبر الذكاء الاصطناعي للفيديو، والعمليات عبر الحدود بين الولايات المتحدة وكندا والمكسيك ترفع الطلب على لوحات امتثال موحدة. المنطقة تشهد أيضاً تعرضاً أعلى لبرامج الفدية، مما يحفز الاستثمارات في وحدات أمان نقاط النهاية.

آسيا والمحيط الهادئ تُظهر أعلى نمو بمعدل نمو سنوي مركب 15.4%. التجارب التجريبية للمدن الذكية في الصين تدمج تغذيات أنظمة المعلومات عن بُعد في مراكز قيادة المرور، مما يمكّن إشارات الموجة الخضراء التي تفضل شاحنات التسليم الكهربائية. في الهند، مزدهرو التجارة الإلكترونية ينشرون محسنات المسار لترويض الازدحام وتقليص نوافذ التسليم. أستراليا ونيوزيلندا تتطلبان الآن يوميات العمل الإلكترونية للمركبات الثقيلة، مما يرفع إجمالي الوحدات المثبتة إلى 2.7 مليون متوقع بحلول عام 2028. التغطية الاتصالية المجزأة في أجزاء من جنوب شرق آسيا تدفع نماذج السحابة الطرفية المختلطة التي تعمل على تخزين البيانات مؤقتاً عندما يكون 4G غير متاح.

أوروبا تسجل طلباً ثابتاً خلف أهداف ثاني أكسيد الكربون للاتحاد الأوروبي لعام 2040. الرسوم القائمة على المسافة المرتبطة بفئات الانبعاثات تجبر الأساطيل على قياس وتقرير كثافة الوقود في الوقت الفعلي، مما يضع التحليلات في قلب الإرسال. اللائحة العامة لحماية البيانات ترفع هياكل الخصوصية حسب التصميم، مكافئة الموردين الذين يشفرون في الراحة والنقل. شركة لوجستية في المملكة المتحدة قلصت 50,000 طن من ثاني أكسيد الكربون باستخدام الذكاء الاصطناعي لمزج بيانات رحلات أنظمة المعلومات عن بُعد مع عوامل الحمولة، مما يؤكد كيف تتقاطع قوانين الاستدامة مع الربحية. تحديات التبني تستمر في أوروبا الشرقية حيث تبقى تعرفات الخلوية مرتفعة، لكن نماذج الخدمات المشتركة تظهر.

المشهد التنافسي

القطاع يبقى مجزأاً بشكل معتدل، ومع ذلك فإن التوحيد يتسارع حيث يسعى الموردون إلى الحجم لتدريب الذكاء الاصطناعي والدعم العالمي وتوريد الأجهزة. الأمثلة الحديثة تشمل شراء بقيمة 200 مليون دولار أمريكي أضاف 2.6 مليون مشترك إلى منصة واحدة، مما دفع الإيرادات المجمعة إلى ما يزيد عن 400 مليون دولار أمريكي. مشتر آخر طوى قسم أنظمة المعلومات عن بُعد العالمية في نظام التشغيل المفتوح الخاص به، محققاً تكاملات الشركات المُصنِّعة للمعدات الأصلية وطريقاً مباشراً إلى ناقلات المستوى الأول.

التمييز يتحول من دقة GPS إلى عمق علم البيانات. براءات الاختراع المقدمة في 2024-2025 تتمحور حول تحسين المسار ودمج أجهزة الاستشعار لمراقبة السائق وخوارزميات التنبؤ بتآكل الفرامل. كوالكوم حصلت على ملكية فكرية حول دمج الكاميرا والرادار الذي يرفع حساسية اكتشاف الإلهاء بنسبة 25%.[4]تقنيات كوالكوم، "تطبيق براءة اختراع دمج أجهزة الاستشعار،" qualcomm.com رقائق الذكاء الاصطناعي الطرفية تحقق الآن 30 TOPS بميزانيات أقل من 5 وات، مما يمكّن الاستدلال داخل المركبة دون رحلة ذهاب وإياب إلى السحابة. الموردون الذين لديهم شراكات رقائق يتمتعون بمزايا تكلفة وسط نقص كربيد السيليكون.

التخصص الرأسي هو ساحة معركة أخرى. أحد الموردين يهيمن على أساطيل إدارة النفايات مع تسلسل المسار المربوط بأجهزة استشعار رفع الصناديق، بينما آخر يقود في السلامة العامة من خلال التعرف التلقائي على لوحات الترخيص. لزوجة العملاء تنمو عندما يحزم الموردون الخبرة المجالية وقوالب الامتثال ودعم اللغة المحلية. الضرورة الحتمية للأمن السيبراني القوي والتوافق متعدد الشركات المُصنِّعة للمعدات الأصلية تفضل الشركات الراسخة مع المدد الطويلة وقواعد الموردين المتنوعة.

قادة صناعة حلول إدارة الأساطيل

-

Cisco Systems Inc.

-

AT&T Inc.

-

Ctrack (Inseego Corp.)

-

Geotab Inc.

-

Samsara Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: جمعت Fleetio 450 مليون دولار أمريكي في السلسلة د واشترت Auto Integrate لإنشاء شبكة تفويض صيانة شاملة تمتد عبر 110,000 ورشة إصلاح في أمريكا الشمالية.

- مارس 2025: أطلقت شركة Bobcat تمكين/إيقاف المحرك عن بُعد عبر Machine IQ، مما يوفر تحكماً ثنائي الاتجاه للأمان والخدمة.

- فبراير 2025: أنهت Platform Science الاستحواذ على وحدات أنظمة المعلومات عن بُعد للنقل من Trimble، ودمجتها في نظام المركبة الافتراضي الخاص بها.

- يناير 2025: وسعت Geotab دعم الأساطيل المختلطة إلى 157 شركة مُصنِّعة للمعدات الأصلية تغطي ما يقرب من 15,000 طراز من خلال اتفاقيات وصول بيانات محسنة.

نطاق تقرير سوق حلول إدارة الأساطيل العالمية

يركز نطاق الدراسة على التحليل العالمي لسوق حلول إدارة الأساطيل. تتتبع الدراسة أيضاً معاملات السوق الرئيسية والعوامل المحفزة للنمو الأساسية والموردين الرئيسيين العاملين في الصناعة، والتي تدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. يشمل نطاق التقرير تحديد حجم السوق والتوقعات للتقسيم حسب النشر وحسب الحل وحسب صناعة المستخدم النهائي وحسب الجغرافيا. تحلل الدراسة أيضاً التأثير الذي أحدثه كوفيد-19 على النظام البيئي. يتم تقسيم سوق حلول إدارة الأساطيل حسب نموذج النشر (داخل المؤسسة، عند الطلب، مختلط)، وحسب الحل (إدارة الأصول، إدارة المعلومات، إدارة السائق، إدارة السلامة والامتثال، إدارة المخاطر، إدارة العمليات)، وحسب المستخدم النهائي (النقل، الطاقة، البناء، التصنيع)، وحسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)).

يتم توفير أحجام الأسواق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| داخل المؤسسة |

| السحابة (SaaS) |

| مختلط |

| تتبع الأصول / المركبات |

| إدارة السائق والسلامة |

| العمليات والإرسال |

| تحسين الوقود والمسار |

| الامتثال والمخاطر |

| التحليلات والتقارير |

| المركبات التجارية الخفيفة (أقل من 3.5 طن) |

| الشاحنات الثقيلة (أكثر من 3.5 طن) |

| الحافلات والمدربون |

| المقطورات / شبه المقطورات |

| المعدات خارج الطرق ومعدات البناء |

| أقل من 50 مركبة |

| 50-199 مركبة |

| 200-999 مركبة |

| أكبر من أو يساوي 1,000 مركبة |

| النقل واللوجستيات |

| الطاقة والمرافق |

| البناء والتعدين |

| التصنيع وتوزيع البيع بالتجزئة |

| الحكومة والسلامة العامة |

| أخرى (التأجير، إدارة النفايات) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| حسب نموذج النشر | داخل المؤسسة | ||

| السحابة (SaaS) | |||

| مختلط | |||

| حسب نوع الحل | تتبع الأصول / المركبات | ||

| إدارة السائق والسلامة | |||

| العمليات والإرسال | |||

| تحسين الوقود والمسار | |||

| الامتثال والمخاطر | |||

| التحليلات والتقارير | |||

| حسب نوع المركبة | المركبات التجارية الخفيفة (أقل من 3.5 طن) | ||

| الشاحنات الثقيلة (أكثر من 3.5 طن) | |||

| الحافلات والمدربون | |||

| المقطورات / شبه المقطورات | |||

| المعدات خارج الطرق ومعدات البناء | |||

| حسب حجم الأسطول | أقل من 50 مركبة | ||

| 50-199 مركبة | |||

| 200-999 مركبة | |||

| أكبر من أو يساوي 1,000 مركبة | |||

| حسب صناعة المستخدم النهائي | النقل واللوجستيات | ||

| الطاقة والمرافق | |||

| البناء والتعدين | |||

| التصنيع وتوزيع البيع بالتجزئة | |||

| الحكومة والسلامة العامة | |||

| أخرى (التأجير، إدارة النفايات) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| إيطاليا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة دول جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق حلول إدارة الأساطيل؟

حقق سوق حلول إدارة الأساطيل 32.87 مليار دولار أمريكي في عام 2025 وهو على المسار الصحيح للوصول إلى 67.03 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع معدل؟

الهياكل المختلطة ترتفع بمعدل نمو سنوي مركب 20.4% لأنها توازن بين سيادة البيانات والتحليلات السحابية القابلة للتوسع.

كيف ستؤثر تقنية 5G على إدارة الأساطيل؟

تقنية 5G تمكّن زمن استجابة أقل من 10 مللي ثانية، وتدعم تحديثات المسار في الوقت الفعلي والذكاء الاصطناعي الطرفي داخل المركبة وتوفير الوقود بنسبة تصل إلى 20% لأساطيل التسليم الحضرية.

أي منطقة تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تُظهر أقوى توقعات بمعدل نمو سنوي مركب 15.4%، مدفوعة بمشاريع المدن الذكية وتوسع التجارة الإلكترونية والدفعات التنظيمية للمركبات المتصلة.

ما هي المخاوف الأساسية للأمن السيبراني للأساطيل المتصلة؟

برامج الفدية وسرقة البيانات في ارتفاع، خاصة بين المشغلين الذين يشغلون برمجيات قديمة؛ الهيئات الصناعية توصي الآن بهياكل الثقة الصفرية ومراقبة نقاط النهاية على كل بوابة أنظمة المعلومات عن بُعد.

كيف تؤثر نماذج التأمين القائمة على الاستخدام على التبني؟

شركات التأمين تربط الأقساط بسلوك القيادة المسجل من خلال أنظمة المعلومات عن بُعد، لذلك الأساطيل الأكثر أماناً تتمتع بمعدلات أقل، مما يسرع استثمار التكنولوجيا حتى بين الناقلين الصغار.

آخر تحديث للصفحة في: