حجم وحصة سوق اللوجستيات المترابطة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

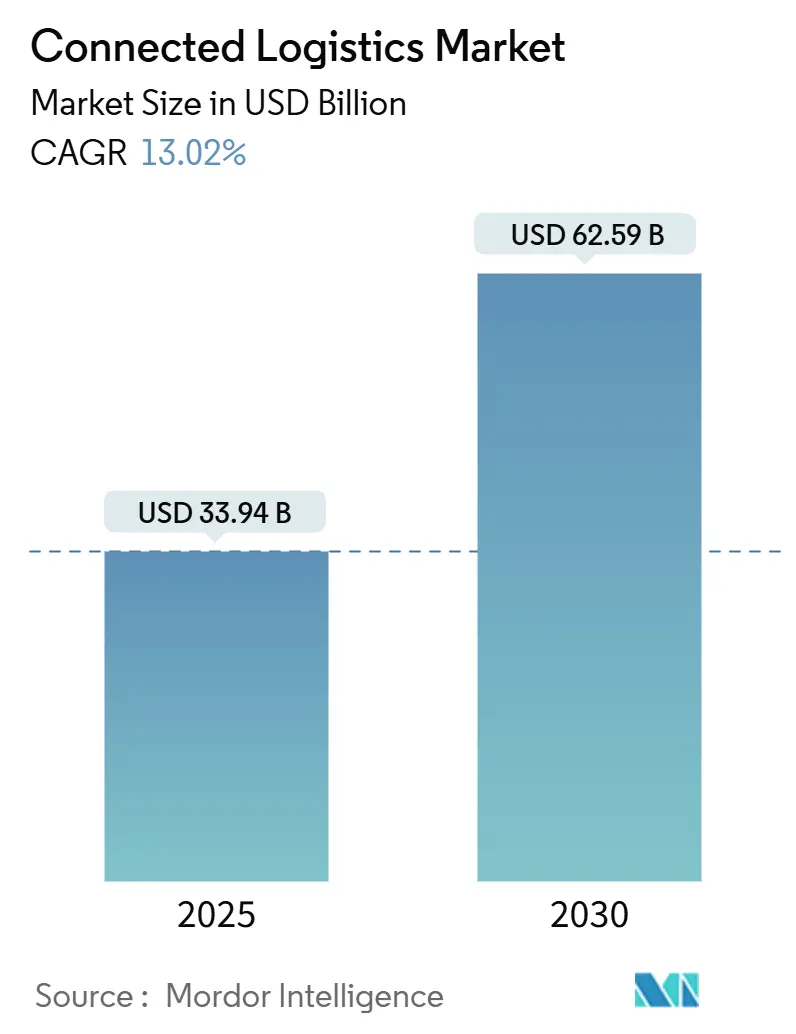

| حجم السوق (2025) | 33.94 مليار دولار أمريكي |

| حجم السوق (2030) | 62.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اللوجستيات المترابطة من قِبل Mordor Intelligence

وصل سوق اللوجستيات المترابطة إلى 33.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 62.59 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوياً قدره 13.02%. إصرار الشاحنين على الشفافية الكاملة للشحن من البداية إلى النهاية، والانتشار السريع لأجهزة استشعار إنترنت الأشياء، وصعود شبكات الجيل الخامس الخاصة في الموانئ والساحات تدعم هذا التوسع. موردو المنصات يدمجون تتبع الأصول والرؤية الفورية والتحليلات التنبؤية في مجموعات موحدة تقلل التكلفة الإجمالية للملكية لشركات النقل والشاحنين على حد سواء. المرونة السيبرانية والامتثال لسيادة البيانات تبقى معايير تصميم مركزية، مما يدفع مقدمي الخدمات نحو بنيات عدم الثقة المطلقة وعُقد معالجة البيانات الإقليمية. السباق لإزالة المخاطر من سلاسل التوريد من خلال التوائم الرقمية يسرّع استثمارات الطيار في التنبؤ بالاضطرابات المدفوعة بالذكاء الاصطناعي، خاصة في مراكز التصنيع والاقتصادات الموجهة للتصدير.

أهم نتائج التقرير

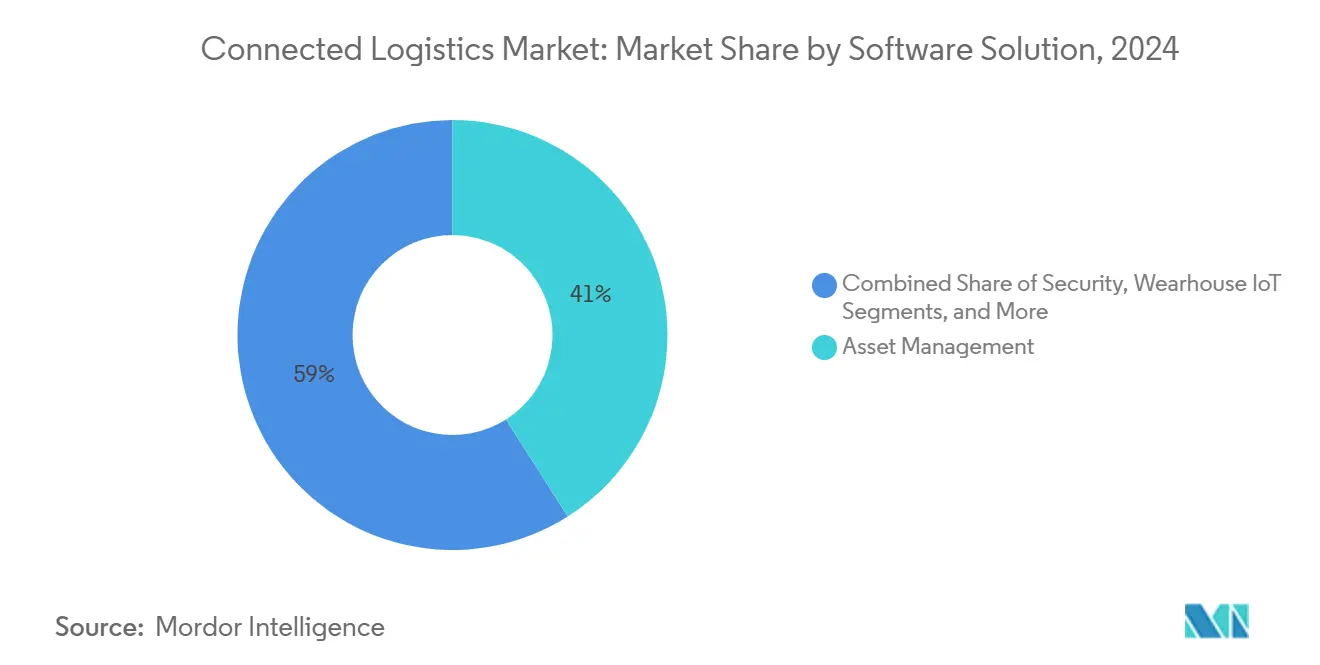

- حسب حلول البرمجيات، تصدرت إدارة الأصول بحصة إيرادات قدرها 41.0% في عام 2024، بينما من المتوقع أن تتقدم التحليلات المتدفقة بمعدل نمو سنوي مركب قدره 16.45% حتى عام 2030.

- حسب نوع المنتج، احتلت إدارة الأجهزة 44.0% من حصة سوق اللوجستيات المترابطة في عام 2024؛ إدارة الاتصال في طريقها لمعدل نمو سنوي مركب قدره 15.67% خلال الفترة 2025-2030.

- حسب وسيلة النقل، هيمنت الطرق البرية على 38.5% من حجم سوق اللوجستيات المترابطة في عام 2024؛ الطرق البحرية مهيأة لمعدل نمو سنوي مركب قدره 15.10% خلال الفترة 2025-2030.

- حسب صناعة المستخدم النهائي، استحوذ التصنيع على حصة قدرها 27.0% في عام 2024، بينما من المتوقع أن يتوسع قطاع الصحة بمعدل نمو سنوي مركب قدره 17.0% حتى عام 2030.

- حسب نوع الخدمة، شكلت الخدمات المُدارة 54.0% من حصة حجم سوق اللوجستيات المترابطة في عام 2024؛ خدمات الاستشارة والتكامل ترتفع بمعدل نمو سنوي مركب قدره 16.0%.

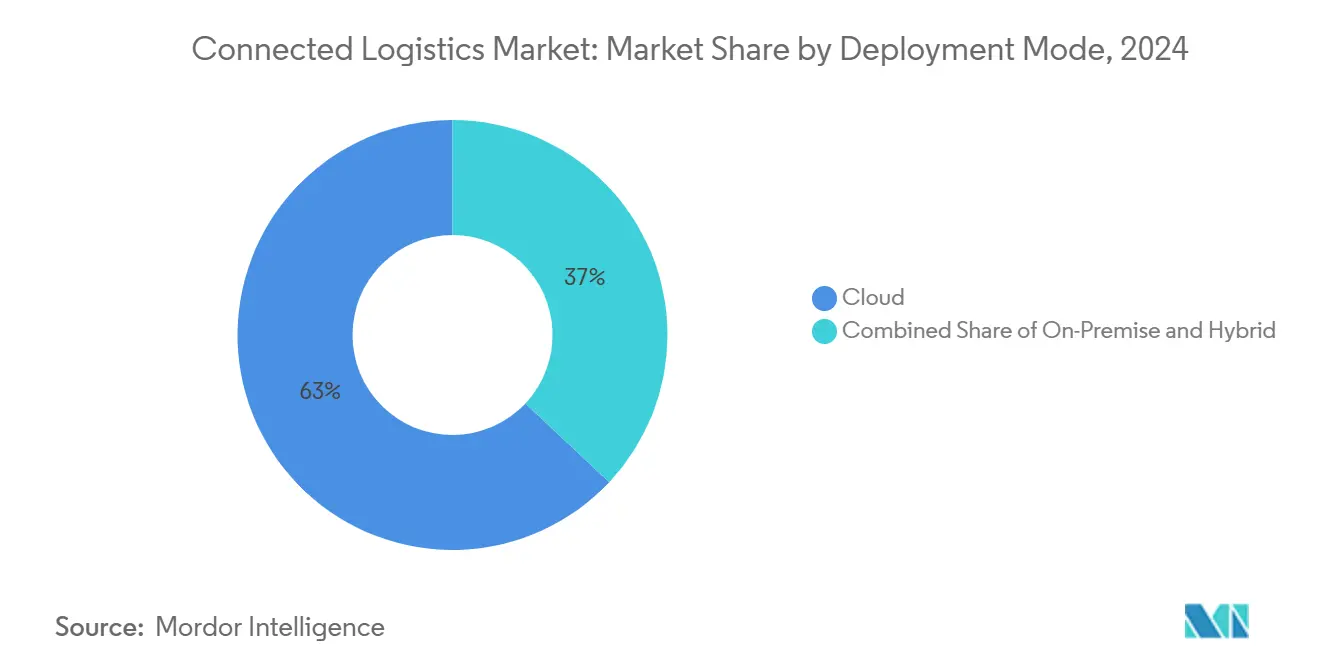

- حسب نمط النشر، شكلت عمليات النشر السحابية 63.0% من الحصة في عام 2024، مع نمو النماذج المختلطة بمعدل نمو سنوي مركب قدره 15.0%.

- حسب حجم المنظمة، مثلت الشركات الكبيرة 67.0% من الحصة في عام 2024، بينما الشركات الصغيرة والمتوسطة تتقدم بمعدل نمو سنوي مركب قدره 14.0%.

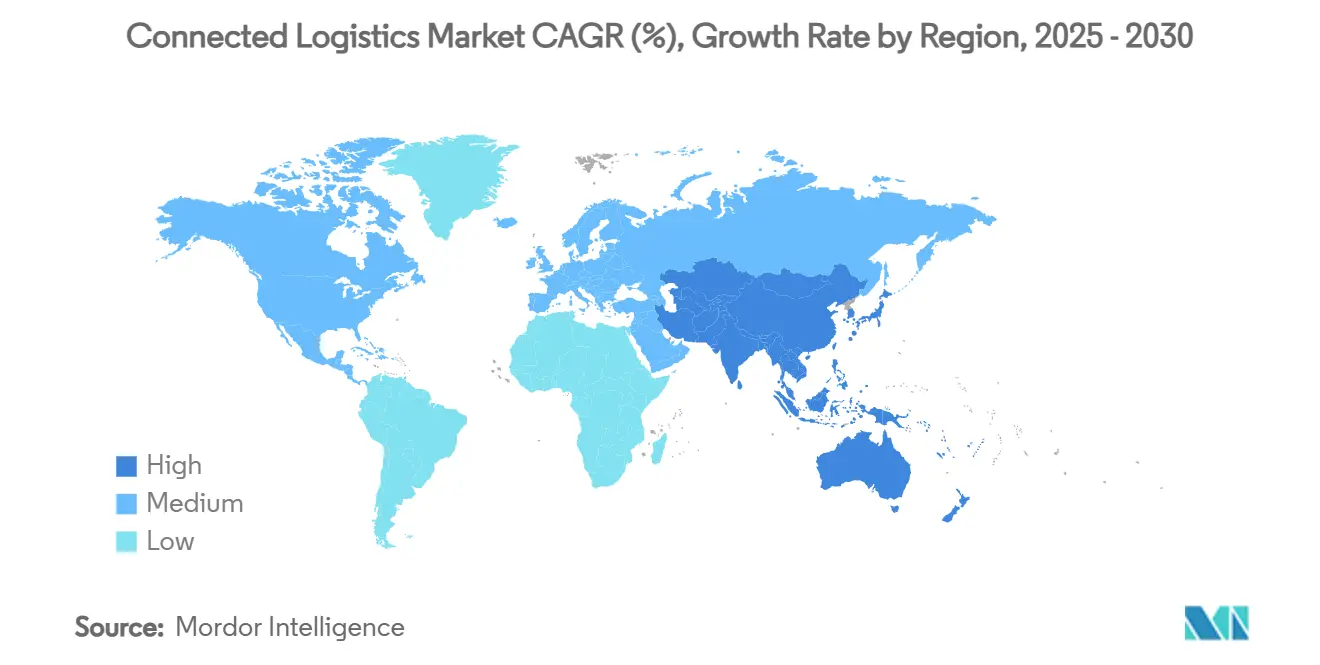

- حسب الجغرافيا، احتلت أمريكا الشمالية حصة سوقية قدرها 35.2% في عام 2024؛ آسيا المحيط الهادئ تُظهر أسرع نمو بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030.

اتجاهات ورؤى سوق اللوجستيات المترابطة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تتبع الأصول المدعوم بإنترنت الأشياء | +3.2% | عالمي؛ آسيا المحيط الهادئ وأمريكا الشمالية في المقدمة | المدى المتوسط (2-4 سنوات) |

| متطلبات رؤية الشحن الفورية من الشاحنين | +2.8% | أمريكا الشمالية والاتحاد الأوروبي تتوسع إلى آسيا المحيط الهادئ | المدى القصير (≤ سنتان) |

| توطيد المنصات المدفوع بعمليات الدمج والاستحواذ | +2.1% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| شبكات الجيل الخامس الخاصة في الساحات والموانئ | +1.9% | آسيا المحيط الهادئ أساسي؛ انتشار إلى أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| إزالة المخاطر من سلاسل التوريد عبر التوائم الرقمية | +1.4% | عالمي؛ التبني المبكر في مراكز التصنيع | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تتبع الأصول المدعوم بإنترنت الأشياء

أجهزة الاستشعار منخفضة الطاقة والتغطية العالمية لشبكة LPWAN تسمح للشركات بمراقبة الموقع ودرجة الحرارة والصدمات في الوقت الفعلي، مما يُطيل عمر البطارية إلى عقد في بعض عمليات نشر LoRaWAN.[1]Semtech Corp., "Semtech and Traxmate Enable Global Asset Tracking," semtech.com استخدام BMW لأجهزة البلوتوث للتتبع عبر المستودعات قلل أوقات البحث بشكل كبير.[2]Inpixon, "BMW Implements INTRANAV Inventory Manager," inpixon.com طيارين أجهزة الاستشعار الذكية من Cardinal Health تحسن إدارة انتهاء الصلاحية في غرف إمدادات المستشفيات. تحليلات الذكاء الاصطناعي المتقاربة تحول البيانات التاريخية إلى تنبيهات صيانة تنبؤية، مما يُحول الأساطيل من التنسيق التفاعلي إلى الاستباقي.

متطلبات رؤية الشحن الفورية من الشاحنين

استحواذ FourKites على TrackX Yard Solutions يقرن بيانات إدارة الساحات مع رؤية الطريق، مما يمنح الشاحنين تحديثات دون الساعة على مواقع المقطورات. عمليات نشر RFID في مراكز إنهاء السيارات تنقل الحالة المباشرة إلى أنظمة ERP للشركات المصنعة للمعدات الأصلية، مما يُلبي مقاييس التوقيت الدقيق الصارمة. شاحنو علوم الحياة ينشرون علامات متعددة أجهزة الاستشعار لتلبية قواعد تسجيل درجة الحرارة المستمرة تحت ممارسة التوزيع الجيد. تغذيات الرؤية لبوابات تحسين المسار بالذكاء الاصطناعي التوليدي متوقعة للتعامل مع ربع تقارير مؤشرات الأداء اللوجستية بحلول عام 2028.

توطيد المنصات المدفوع بعمليات الدمج والاستحواذ

استحواذ DSV بقيمة 14.3 مليار يورو على DB Schenker ينشئ أكبر وسيط شحن ويبسط تنسيق اللوجستيات المترابطة عبر 90 دولة. RXO استوعبت Coyote Logistics مقابل 1.025 مليار دولار أمريكي لتوسيع خدمات الوساطة المتمحورة حول التكنولوجيا. انتقال Körber إلى MercuryGate يضيف عمق TMS، مما يجلب رؤية الأصول والتنفيذ في واجهة واحدة. موجة الشراء تُسلط الضوء على العلاوة التي يضعها المستثمرون على نماذج البيانات الموحدة التي تطوي الوظائف المعزولة تاريخياً.

شبكات الجيل الخامس الخاصة في الساحات والموانئ

فعّلت Associated British Ports شبكة الجيل الخامس الخاصة عبر محطات متعددة، مما يدعم المركبات الموجهة ذاتياً بزمن استجابة دون الميلي ثانية abports.co.uk. يُبلغ ميناء أوكلاند عن أوقات معالجة حاويات أقصر بـ15% بعد عمليات نشر مماثلة. الشبكات المدعومة بالحوسبة الطرفية لـ EUROGATE تسمح بصيانة تنبؤية على المعدات، مما يحد من توقف الرافعات غير المخطط له. ممرات اللوجستيات الآلية المقترحة بعيدة المدى، مثل مفهوم السير المتحرك الياباني بطول 500 كيلومتر، تعتمد على تغطية الجيل الخامس على مستوى البلاد.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المسؤوليات الأمنية السيبرانية عبر الأساطيل متعددة المستأجرين | -2.4% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| قوانين سيادة البيانات العالمية المجزأة | -1.8% | عالمي، خاصة العمليات عبر الحدود | المدى المتوسط (2-4 سنوات) |

| ندرة APIs القابلة للتشغيل البيني للأصول الميدانية البنية | -1.3% | عالمي، الأكثر وضوحاً في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| ضغط الهامش من نماذج التجارة الإلكترونية "الشحن مجاناً" | -1.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المسؤوليات الأمنية السيبرانية عبر الأساطيل متعددة المستأجرين

الانتهاكات المبلغ عنها في النقل ارتفعت 181% في عام 2024، مع استهداف برمجيات الفدية لتليماتكس الأسطول وأجهزة التسجيل الإلكترونية. سرقة البضائع وصلت إلى 455 مليون دولار أمريكي، غالباً عبر انتحال الوسطاء الذي يُعيد توجيه حمولات كاملة للشاحنات. CISOs اللوجستية الآن تضع ميزانية نمو بأرقام مزدوجة في الإنفاق الأمني، مما يُعكس توقعات Maersk بـ36.6 مليار دولار أمريكي بحلول عام 2037. منصات SaaS متعددة المستأجرين تُعقد عزل المستأجرين، مما يُرفع مخاطر الحركة الجانبية.

قوانين سيادة البيانات العالمية المجزأة

GDPR والولايات الإقامة الخاصة بالمناطق تجبر مقدمي الخدمات على استضافة قواعد بيانات مُعكوسة داخل ولايات قضائية متعددة، مما يُضخم عبء الامتثال. وسطاء الشحن يوازنون أدوار المتحكم مقابل المعالج تحت قوانين متداخلة، مما يُمدد الموارد القانونية وتكنولوجيا المعلومات. الأطر الآسيوية المتباينة تُجزأ البنيات أكثر، مما يدفع البائعين نحو نماذج حوسبة طرفية-سحابية مختلطة تُحلل محلياً بينما تُزامن البيانات المجهولة عالمياً.

تحليل القطاعات

حسب حلول البرمجيات: إدارة الأصول تهيمن بينما التحليلات تتسارع

مثلت إدارة الأصول 41.0% من حجم سوق اللوجستيات المترابطة في عام 2024 بفضل العائد الفوري على الاستثمار الذي تحصل عليه الشركات من خلال تقليل وقت الخمول وتحسين دورات الحاويات. الشركات تُدمج RFID وGNSS وأجهزة الاستشعار البيئية في لوحات معلومات موحدة تُعلم عن المقطورات غير المُستغلة وتجاوزات درجة الحرارة في الوقت الفعلي. التحليلات المتدفقة تتقدم بمعدل نمو سنوي مركب قدره 16.45% حيث تطالب المنظمات برؤى دون الثانية في تباين ETA للشاحنات ونقاط الإقامة الساخنة، مما يُغذي محركات إعادة التوجيه التنبؤية.

طبقات إنترنت الأشياء للمستودعات المتطورة توسع حالات الاستخدام من توجيه المنتقي إلى تحسين المناخ، مما يقطع معدلات التلف لـSKUs سلسلة التبريد. مجموعات التحليلات الأمنية تُحلل تدفقات حزم البيانات غير النمطية لكشف المؤشرات المبكرة لتسريب الأجهزة. حيث تُوسع Microsoft مجموعات أدوات الذكاء الاصطناعي الطرفية في بوابات اللوجستيات، يُخيط مقدمو الخدمات صحة الأصول وتوقعات حركة المرور في محركات توصية واحدة.[3]Microsoft, "Azure Percept Extends Edge AI for Logistics," microsoft.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: إدارة الأجهزة تقود ثورة الاتصال

استحوذت إدارة الأجهزة على حصة 44.0% في عام 2024، مما يعكس تعقيد تحديث البرامج الثابتة وشهادة آلاف أجهزة استشعار الشاحنات والمنصات والساحات. أدوات التشغيل بدون لمس تقلل أوقات تفعيل رصيف الشاحنة، مما يدعم دورات التحديث واسعة النطاق. إدارة الاتصال ترتفع بمعدل نمو سنوي مركب قدره 15.67% حيث تتضاعف شبكات الجيل الخامس الخاصة والروابط القمرية ملفات الاشتراك التي يجب تنسيقها لكل أصل.

منصات إدارة التطبيقات تنقل أعباء العمل بين المناطق السحابية والبوابات الطرفية لتكريم ميزانيات زمن الاستجابة وقيود إقامة البيانات. طلبات براءات الاختراع من Tencent وSamsung توضح خوارزميات جديدة لتحديد أولويات حركة المرور تُكيف معايير الراديو حسب سرعة المركبة.[4]United States Patent and Trademark Office, "Communication Method for Connected Vehicles," uspto.gov الأجهزة المدعومة بـBlockchain الآن تُدمج وحدات تشفيرية، مما يرفع المعيار لتنسيق دورة حياة الجهاز.

حسب وسيلة النقل: الطرق البرية تهيمن بينما الطرق البحرية تندفع

احتلت الطرق البرية 38.5% من حصة سوق اللوجستيات المترابطة في عام 2024 بسبب شبكات الميل الأخير الكثيفة وتحديثات التليماتيكس الناضجة. ADAS القائم على الكاميرا وولايات ELD تُغذي تدفقات البيانات التي تُحسن سلامة السائق والامتثال التنظيمي. الطرق البحرية متوقعة لتُحقق معدل نمو سنوي مركب قدره 15.10%، مدفوعة بتليماتريا الحاويات الذكية وعمليات المحطات الآلية.

السكك الحديدية تحدّث بصفائف أجهزة استشعار جانبية تتنبأ بعيوب تسطح العجلة، مما يقلل انقطاعات النقل الرئيسي. الطرق الجوية تُدمج أجهزة تتبع ULD وأدوات إدارة الفترات المدفوعة بالذكاء الاصطناعي في مراكز البضائع. تليماتريا حاويات الخزان من Eurotainer قطعت تكاليف سلسلة التوريد 40% بتقليص دورات التدفئة. ممر الشحن بدون سائق من Aurora Innovation بين دالاس وهيوستن سجل 1,200 ميل دون مشغل بشري.

حسب صناعة المستخدم النهائي: التصنيع يقود، الصحة تتسارع

شكّل التصنيع 27.0% من حجم سوق اللوجستيات المترابطة في عام 2024، مُرتكز على تدفقات العمل في الوقت المحدد التي تُعاقب حتى على تأخيرات الأجزاء الطفيفة. التوائم الرقمية تتزوج جداول الإنتاج مع أحداث اللوجستيات الواردة، مما يسمح للمخططين بإعادة ترتيب خطوط التجميع مختلطة النماذج أثناء الحركة. الصحة متوقعة للنمو بمعدل نمو سنوي مركب قدره 17.0% حيث المنتجات البيولوجية ومنتجات العلاج الخلوي تتطلب سلاسل درجة حرارة مطبوعة بـGPS.

مصانع السيارات تنشر مجموعة تتبع الأصول من Bosch لتنسيق وصولات الأجزاء المتسلسلة، مما يتجنب توقفات الخط. العلامات التجارية للتجزئة والتجارة الإلكترونية تُجرب مخططات الإنجاز المباشر من المصنع التي تتجاوز مراكز التوزيع الإقليمية وتعتمد على تتبع مستوى الشحنة لطمأنة المستهلكين.

حسب نوع الخدمة: الخدمات المُدارة تهيمن، التكامل يتسارع

احتلت الخدمات المُدارة حصة 54.0% في عام 2024 لأن شركات النقل تفضل نماذج الاشتراك التي تُحزم إيجارات الأجهزة والاتصال والتحليلات في عروض مُقيدة بـSLA. البائعون يضمنون وقت التشغيل، مما يسمح لفرق اللوجستيات بالتركيز على عمليات النقل الأساسية. خدمات الاستشارة والتكامل تتوسع بمعدل نمو سنوي مركب قدره 16.0% حيث تحديثات المجال البني تطالب بجسور API مخصصة.

ربط CartonCloud مع Rose Rocket يدمج بيانات WMS وTMS، مما يقطع أعباء العمل اليدوية المزدوجة المفاتيح. أدوات منصة التكامل كخدمة من SnapLogic تُخرط تلقائياً تغذيات EDI إلى نقاط نهاية RESTful، مما يُقصر جداول المشاريع للشركات الصغيرة والمتوسطة.

حسب نمط النشر: السحابة تقود، المختلط ينمو

احتفظت الخيارات السحابية بحصة 63.0% في عام 2024 من خلال توفير نطاق عالمي وحوسبة مرنة وإصدارات ميزات سريعة. كبريات اللوجستيات تُكرر قواعد أكواد واحدة عبر المناطق، مما يُبسط الحوكمة. النشر المختلط ينمو بمعدل نمو سنوي مركب قدره 15.0% حيث تطبيقات الساحة الحساسة لزمن الاستجابة تبقى في المقر بينما التحليلات تُقيم في السحب فائقة النطاق.

العُقد الطرفية في الموانئ تستخدم سحب مصغرة قائمة على Kubernetes للاحتفاظ بتليماتريا الرافعة محلياً، مما يدفع تدفقات الأحداث المُلخصة إلى السحابة لتعدين الاتجاه التاريخي. محركات التوأم الرقمي تعتمد على الأنماط المختلطة لمزامنة بيانات OT الفورية مع مجموعات المحاكاة السحابية.

حسب حجم المنظمة: الشركات الكبيرة تقود، تبني الشركات الصغيرة والمتوسطة يتوسع

سيطرت الشركات الكبيرة على حصة 67.0% في عام 2024، مُستفيدة من عمق رأس المال لتجربة الشاحنات المستقلة وتحسين الشبكة بالذكاء الاصطناعي. الشركات الصغيرة والمتوسطة، بمساعدة تسعير SaaS وإيجارات الأجهزة بالدفع حسب الاستخدام، تتوسع بمعدل نمو سنوي مركب قدره 14.0%.

لوحات المعلومات منخفضة الكود تسمح لمرسلي الشركات الصغيرة والمتوسطة بتكوين مسارات متعددة التوقف دون مهارات تكنولوجيا المعلومات المتخصصة. طيارين الشركات الكبيرة غالباً ما يبذرون خرائط طريق البائعين، وبمجرد استقرارها هذه الميزات تنسكب في إصدارات موجهة للشركات الصغيرة والمتوسطة، مما يُغذي تبني سوق اللوجستيات المترابطة الأوسع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 35.2% في عام 2024، مدعومة بشبكات الطرق السريعة القوية وصناديق الابتكار الداعمة لطيارين المركبات المستقلة. أمازون تستثمر 4 مليارات دولار أمريكي لتوسيع تغطية اليوم التالي إلى 4,000 مجتمع ريفي، مما يُسلط الضوء على نطاق إنفاق البنية التحتية. شراء UPS لـAndlauer Healthcare Group يُعمق تخصص سلسلة التبريد في المنطقة. المخاطر السيبرانية تبقى حادة، لكن تمويل رأس المال الاستثماري ومنصات الاختبار العامة-الخاصة تُسرع انتشار التكنولوجيا.

آسيا المحيط الهادئ متوقعة لقيادة النمو بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030. وزارة النقل اليابانية تُقيم رابط شحن آلي بطول 500 كيلومتر بين طوكيو وأوساكا. نفقات أتمتة اللوجستيات الأسترالية تتجاوز 4 مليارات دولار أمريكي، تمتد عبر روبوتيات المستودعات وأتمتة الساحات. GEODIS تُوسع ممرات الطرق المُتتبعة بـGPS من سنغافورة إلى الصين تحسباً لقطاع لوجستيات إقليمي بقيمة 4.5 تريليون دولار أمريكي. فيتنام تُوضع كمحور لوجستيات آسيان من خلال استضافة مؤتمر FIATA العالمي 2025.

أوروبا توازن قوانين حماية البيانات الصارمة مع ولايات إزالة الكربون التي تدفع الأساطيل نحو المركبات الكهربائية ووقود الطيران المستدام. CEVA أضافت 23 شاحنة كهربائية، مما رفع أسطولها منخفض الكربون فوق 1,100 مركبة cevalogistics.com. DHL تتعاون مع Neste على نماذج إمداد SAF، مما يدعم هدف الاتحاد الأوروبي للنقل الصفري الصافي. المفوضية الأوروبية تُقدر الاقتصاد اللوجستي الإقليمي بـ878 مليار يورو وتستمر في تنسيق القوانين لقطع الأعمال الورقية عبر الحدود.

المشهد التنافسي

يُظهر سوق اللوجستيات المترابطة تشتتاً معتدلاً مع ميل نحو التوطيد. متكاملو الشحن الضخام مثل DHL وUPS وFedEx يستغلون مزايا النطاق، بينما اللاعبون الذين يُعطون الأولوية للتكنولوجيا مثل Trimble وDescartes وProject44 يفوزون بالصفقات على رشاقة تكامل البيانات. استحواذ DSV على DB Schenker يُعزز مداه متعدد الوسائط إلى 160,000 موظف عبر 90 دولة، مما يُشير إلى شهية المستثمرين للنماذج الغنية بالأصول.

التمييز التكنولوجي الآن يعتمد على تنسيق الذكاء الاصطناعي وتحليلات الحافة وأنظمة API المفتوحة التي تطوي صوامع الوسائط. FourKites وProject44 يُدمجان درجات وقت الإقامة التنبؤية مباشرة في تدفقات عمل TMS، مما يُحسن كفاءة جدولة الرصيف. التآزر بين الأجهزة والبرمجيات يشتد: EUROGATE تُحزم الرافعات المُستشعرة مع SLAs التحليلات، وAurora تقرن IP المركبة المستقلة مع بوابات إدارة الأسطول.

بيانات براءات الاختراع تقترح ابتكاراً مُستمراً في اكتشاف النطاق العريض الفائق وتشكيل حركة الجيل الخامس وخدمات الهوية المجذرة في Blockchain. الوافدون الجدد المُركزون على عوامل الشكل للاستشعار المقوى وتحسين رابط القمر الصناعي لا يزال بإمكانهم نحت مناطق نفوذ، خاصة في حقول النفط والتعدين والزراعة النائية حيث التغطية الخلوية نادرة.

رواد صناعة اللوجستيات المترابطة

-

شركة IBM Corporation

-

شركة Intel Corporation

-

شركة Robert Bosch GmbH

-

شركة Cisco Systems, Inc.

-

شركة AT&T Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت أمازون عن استثمار 4 مليارات دولار أمريكي لتوسيع تسليم Prime إلى 4,000 مجتمع ريفي أمريكي، مما ينشئ 170 وظيفة جديدة في محطات التسليم.

- مايو 2025: أضافت CEVA Logistics 23 شاحنة كهربائية إلى أسطولها الأوروبي، مستهدفة تخفيضات سنوية في CO₂ قدرها 38,300 طن.

- أبريل 2025: DSV أنهت استحواذ 14.3 مليار يورو على DB Schenker، مُشكلة أكبر وسيط شحن في العالم من حيث الإيرادات.

- أبريل 2025: UPS استحوذت على Andlauer Healthcare Group مقابل 2.2 مليار دولار كندي، مُعمقة قدرة اللوجستيات المتحكمة بدرجة الحرارة.

نطاق تقرير سوق اللوجستيات المترابطة العالمي

تكنولوجيا اللوجستيات المترابطة، المقدمة من مزودي حلول إنترنت الأشياء، تُعزز الكفاءة التشغيلية في قطاع اللوجستيات. هذه التكنولوجيات تُبسط إدارة الأسطول والتتبع وإشراف الأصول وعمليات المستودعات. بالإضافة إلى هذه، تشمل معالجة الطلبات والمعاملات المالية والإرسال والشحن. من خلال تعزيز التواصل بين جميع أصحاب المصلحة، اللوجستيات المترابطة لا تقلل فقط الانبعاثات والتأثير البيئي بل توفر أيضاً تحديثات فورية حول تقدم النقل واللوجستيات.

نطاق التقرير يغطي الأنواع المختلفة من الحلول المترابطة على أساس نوع المنتج وحلول البرمجيات التي تقدمها لنطاق واسع من وسائل النقل وصناعات المستخدمين النهائيين. الدراسة تتتبع أيضاً معايير السوق الرئيسية والمؤثرات النمو الأساسية والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. الدراسة تُحلل أيضاً التأثير الإجمالي لكوفيد-19 على النظام البيئي.

سوق اللوجستيات المترابطة مُقسم حسب البرمجيات (إدارة الأصول، إنترنت الأشياء للمستودعات، الأمان، إدارة البيانات، إدارة الشبكة، التحليلات المتدفقة)، الخدمة (الخدمات المهنية، الخدمة المُدارة)، وسيلة النقل (الطرق البرية، السكك الحديدية، الطرق الجوية، الطرق البحرية)، صناعات المستخدمين النهائيين (السيارات، التصنيع، النفط والغاز، تكنولوجيا المعلومات والاتصالات، الصحة، تكنولوجيا المعلومات والاتصالات، التجزئة، الطعام والمشروبات، صناعات المستخدمين النهائيين الأخرى) والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، بقية أوروبا]، آسيا المحيط الهادئ [الهند، الصين، اليابان، بقية آسيا المحيط الهادئ]، وبقية العالم). أحجام وتوقعات السوق مُقدمة من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| إدارة الأصول |

| إنترنت الأشياء للمستودعات |

| الأمان |

| إدارة البيانات |

| إدارة الشبكة |

| التحليلات المتدفقة |

| إدارة الأجهزة |

| إدارة التطبيقات |

| إدارة الاتصال |

| الطرق البرية |

| السكك الحديدية |

| الطرق الجوية |

| الطرق البحرية |

| السيارات |

| التصنيع |

| النفط والغاز |

| تكنولوجيا المعلومات والاتصالات |

| الصحة |

| التجزئة والتجارة الإلكترونية |

| الطعام والمشروبات |

| الصناعات الأخرى |

| الاستشارة والتكامل |

| الخدمات المُدارة |

| الدعم والصيانة |

| السحابة |

| المقر |

| المختلط |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر، إلخ.) |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب حلول البرمجيات | إدارة الأصول | ||

| إنترنت الأشياء للمستودعات | |||

| الأمان | |||

| إدارة البيانات | |||

| إدارة الشبكة | |||

| التحليلات المتدفقة | |||

| حسب نوع المنتج | إدارة الأجهزة | ||

| إدارة التطبيقات | |||

| إدارة الاتصال | |||

| حسب وسيلة النقل | الطرق البرية | ||

| السكك الحديدية | |||

| الطرق الجوية | |||

| الطرق البحرية | |||

| حسب صناعة المستخدم النهائي | السيارات | ||

| التصنيع | |||

| النفط والغاز | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الصحة | |||

| التجزئة والتجارة الإلكترونية | |||

| الطعام والمشروبات | |||

| الصناعات الأخرى | |||

| حسب نوع الخدمة | الاستشارة والتكامل | ||

| الخدمات المُدارة | |||

| الدعم والصيانة | |||

| حسب نمط النشر | السحابة | ||

| المقر | |||

| المختلط | |||

| حسب حجم المنظمة | الشركات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| هولندا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا المحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| بقية آسيا المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر، إلخ.) | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق اللوجستيات المترابطة؟

من المتوقع أن يصل حجم سوق اللوجستيات المترابطة إلى 33.94 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 13.02% ليصل إلى 62.59 مليار دولار أمريكي بحلول عام 2030.

ما هو الحجم الحالي ونظرة النمو لسوق اللوجستيات المترابطة؟

يقف سوق اللوجستيات المترابطة عند 33.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 62.59 مليار دولار أمريكي بحلول عام 2030، مُسجلاً معدل نمو سنوي مركب قدره 13.02%.

أي منطقة تُساهم بأكبر حصة في سوق اللوجستيات المترابطة؟

أمريكا الشمالية تقود بحصة 35.2%، مدعومة بالبنية التحتية المتقدمة والتبني المبكر للتكنولوجيا.

أي حل برمجي يحتل أعلى حصة في سوق اللوجستيات المترابطة؟

إدارة الأصول تقود بحصة 41.0% حيث الشركات تُعطي الأولوية للتتبع الفوري والاستفادة من الشاحنات والحاويات والمعدات.

لماذا شبكات الجيل الخامس الخاصة مهمة للوجستيات المترابطة؟

الجيل الخامس الخاص يوفر زمن استجابة منخفض جداً وعرض نطاق مخصص، مما يُمكن المركبات المستقلة والتحكم الفوري بالرافعات ونشر أجهزة استشعار عالية الكثافة في الموانئ والساحات.

ما هو الاهتمام الأمني السيبراني الرئيسي لمزودي اللوجستيات المترابطة؟

منصات الأسطول متعددة المستأجرين تواجه ارتفاعاً في هجمات برمجيات الفدية وسرقة البضائع، مع انتهاكات مبلغ عنها في النقل ارتفعت 181% في عام 2024.

كيف تتبنى الشركات الصغيرة والمتوسطة حلول اللوجستيات المترابطة؟

منصات SaaS القائمة على السحابة والخدمات المُدارة تخفض التكاليف الأولية، مما يسمح للشركات الصغيرة والمتوسطة بإضافة تتبع GPS وتحسين التسليم وأدوات إشعار العملاء دون فرق تكنولوجيا معلومات كبيرة.

آخر تحديث للصفحة في: