حجم وحصة سوق نوافذ وزجاج الطائرات التجارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

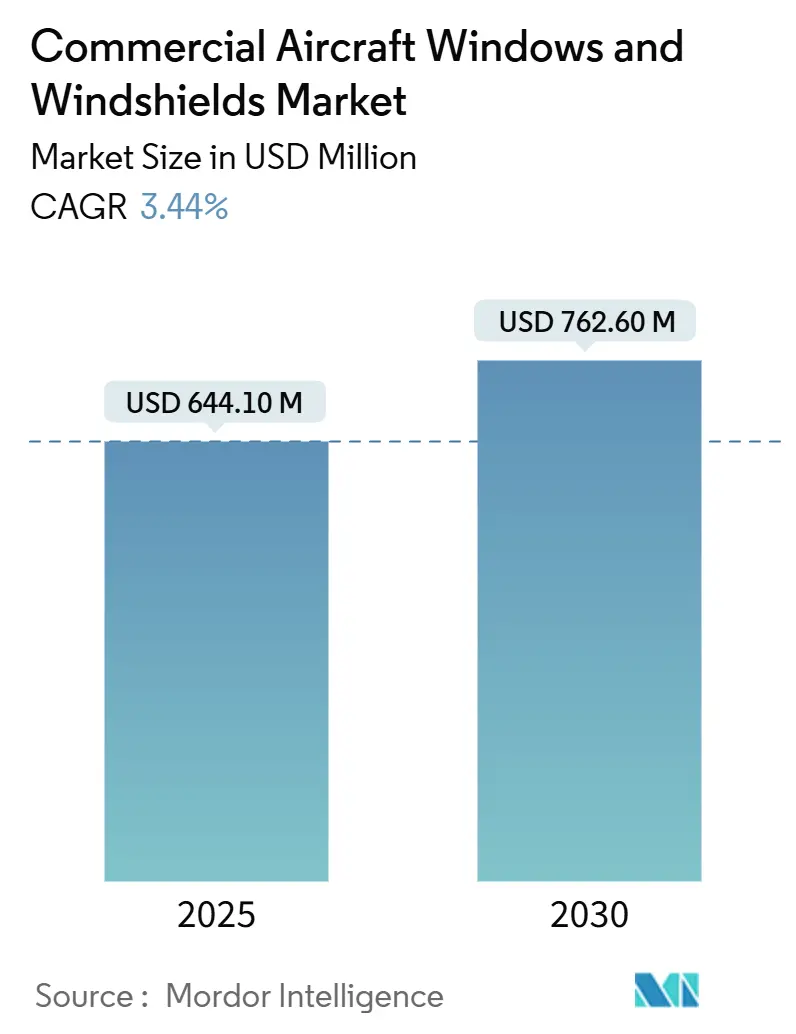

| حجم السوق (2025) | 644.10 مليون دولار أمريكي |

| حجم السوق (2030) | 762.60 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.44% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نوافذ وزجاج الطائرات التجارية من قِبل موردور إنتليجنس

تبلغ قيمة سوق نوافذ وزجاج الطائرات التجارية 644.05 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 762.65 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 3.44%. يستمر النمو المتواصل للأسطول وازدياد عمليات التطوير السريع والابتكار في المواد في الحفاظ على الطلب رغم قيود سلسلة التوريد المستمرة. تعطي شركات الطيران الأولوية للنوافذ الأخف وزناً التي تساعد في تقليل استهلاك الوقود، بينما تقوم الشركات المتميزة بتركيب حلول قابلة للتعتيم وبانورامية تعزز تجربة العملاء. الضغط التنظيمي من إدارة الطيران الفيدرالية الأمريكية ووكالة سلامة الطيران الأوروبية يدفع إلى دورات استبدال أكثر تكراراً للزجاج الأمامي، والتراكمات الإنتاجية متعددة السنوات لدى إيرباص وبوينج تحفز موردي الدرجة الأولى على توسيع القدرات. في الوقت نفسه، تكاليف الشهادات ونقص الزجاج المتخصص والراتنجات يحد من الوتيرة التي تتوسع بها التقنيات الجديدة.

النقاط الرئيسية للتقرير

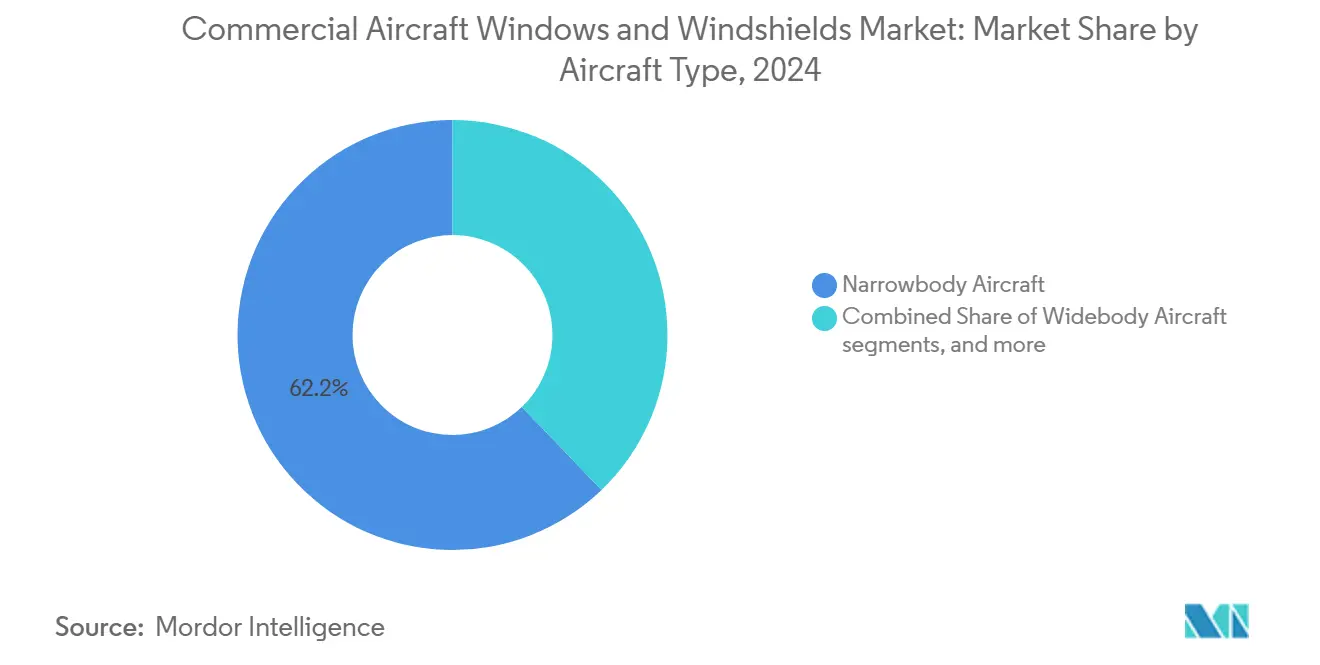

- حسب نوع الطائرة، تصدرت الطائرات ضيقة البدن بنسبة 62.19% من حصة سوق نوافذ وزجاج الطائرات التجارية في عام 2024، بينما من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 6.45% حتى 2030.

- حسب التطبيق، استحوذت نوافذ المقصورة على حصة سوقية قدرها 65.31% في عام 2024، بينما تتقدم زجاج قمرة القيادة بمعدل نمو سنوي مركب قدره 6.29% خلال 2030.

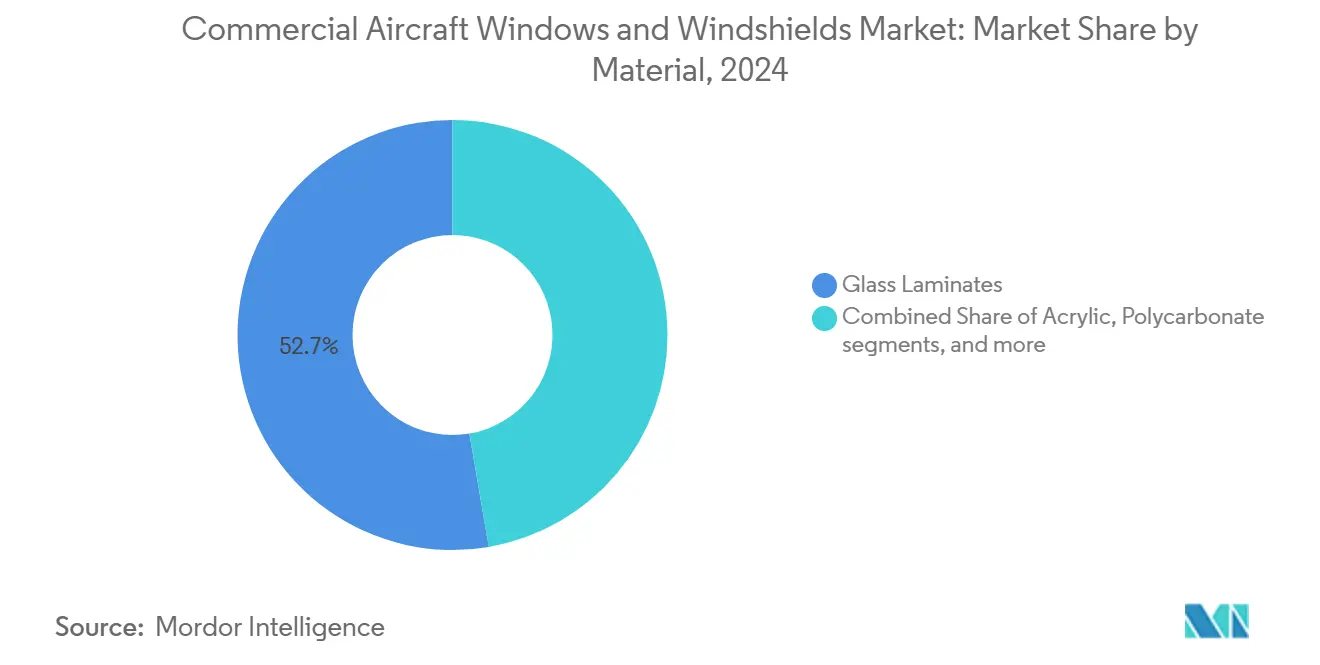

- حسب المواد، هيمن الزجاج المقوى على سوق نوافذ وزجاج الطائرات التجارية، بنسبة 52.70% من الحصة في عام 2024؛ من المتوقع أن ينمو البولي كربونات بمعدل نمو سنوي مركب قدره 7.17% حتى 2030.

- حسب التكنولوجيا، استحوذت الطبقات التقليدية متعددة المستويات على 70.45% من حصة الإيرادات في عام 2024، لكن النوافذ الذكية الكهروكروماتية ستشهد نمواً هائلاً بمعدل نمو سنوي مركب قدره 8.19% خلال 2025-2030.

- حسب السوق النهائي، احتفظت التركيبات للشركات المصنعة للمعدات الأصلية بنسبة 56.72% من حجم سوق نوافذ وزجاج الطائرات التجارية في عام 2024، بينما من المتوقع أن يسجل السوق الثانوي معدل نمو سنوي مركب قدره 6.19%.

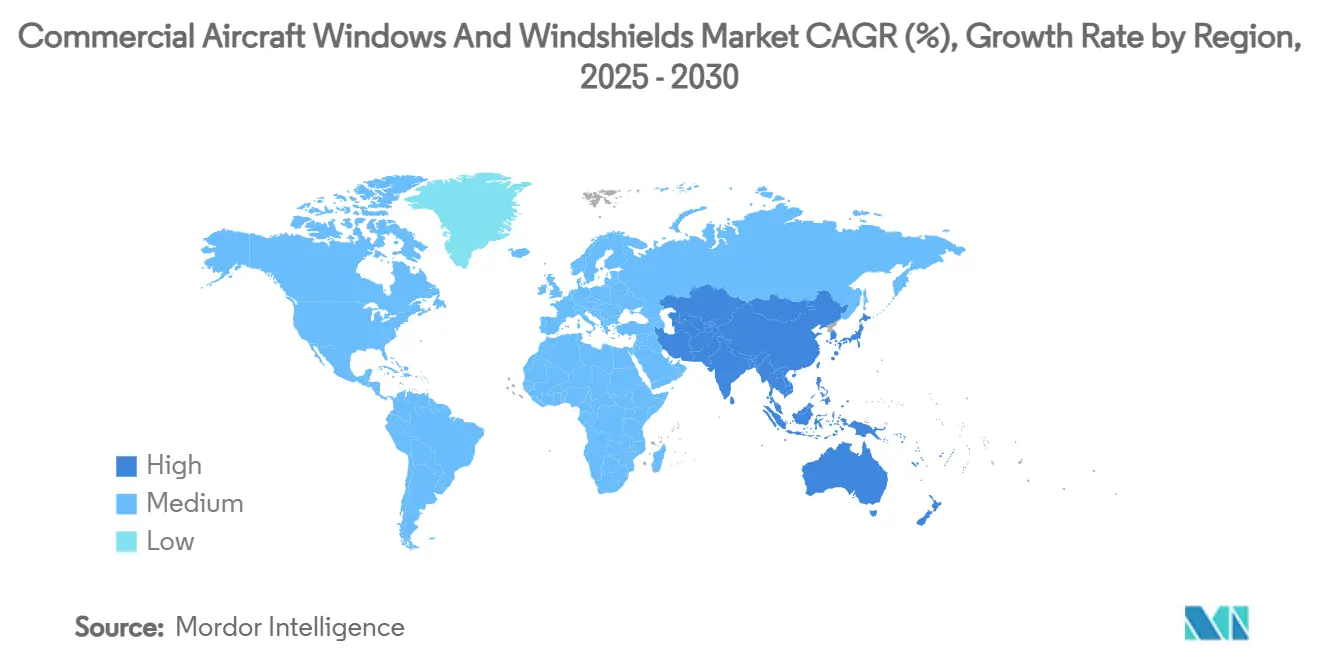

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 34.78% في عام 2024؛ من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.21% خلال نفس الفترة.

اتجاهات ورؤى السوق العالمي لنوافذ وزجاج الطائرات التجارية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على نوافذ المقصورة البانورامية الأكبر | +0.8 | عالمي، مع التركيز على الشركات المتميزة في أمريكا الشمالية وأوروبا | المدى المتوسط (3-4 سنوات) |

| تسارع اعتماد الزجاج الأمامي الذكي الكهروكروماتي | +1.2 | أمريكا الشمالية وأوروبا، اعتماد متزايد في آسيا | المدى المتوسط (3-4 سنوات) |

| زيادة التراكم الإنتاجي لدى بوينج وإيرباص | +0.6 | عالمي، تركيز في مراكز التصنيع | المدى القصير (≤ 2 سنة) |

| معايير صارمة من إدارة الطيران الفيدرالية ووكالة سلامة الطيران الأوروبية لصدمات الطيور والصدمات الحرارية | +0.9 | عالمي، إنفاذ أكثر صرامة في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| اعتماد الأكريليك والبولي كربونات خفيف الوزن | +0.7 | عالمي، اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (3-4 سنوات) |

| برامج تحديث أسطول شركات الطيران في آسيا والشرق الأوسط | +1.0 | آسيا والمحيط الهادئ والشرق الأوسط | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على نوافذ المقصورة البانورامية الأكبر

تنظر شركات الطيران للنوافذ الأكبر كعامل تمييز للعلامة التجارية يمكن أن يرفع مبيعات التذاكر عالية العائد. دمجت إيرباص فتحات كبيرة الحجم على طائرة A350 وأعادت تصميم جدران A320 الجانبية للسماح لمزيد من ضوء النهار بإغراق المقصورة، مما يحسن الإحساس بالمساحة ويقلل التعب المرتبط بفارق التوقيت.[1]إيرباص، "تسليط الضوء على مقصورة A350 يعزز تجربة الركاب،" airbus.com استجاب الموردون بطبقات زجاجية رقيقة أقوى تحافظ على السلامة الهيكلية في أبعاد أكبر بينما تقلل الوزن. الطلاءات المصبوغة والطبقات المقاومة للماء تحافظ على الوضوح العالي حتى بعد دورات التنظيف المتكررة. تقوم الشركات المتميزة بتطوير الطائرات واسعة البدن الأقدم بإطارات نوافذ محدثة تدعم ألواح أكبر وإضاءة LED للمزاج. هذه التطويرات ترفع تكاليف تجديد المقصورة لكنها تمدد عمر الخدمة للهيكل. وبالتالي، تنتقل التصاميم البانورامية من الجدة إلى خيارات التركيب الأساسية السائدة في برامج الطائرات أحادية الممر الجديدة.

تسارع اعتماد الزجاج الأمامي الذكي الكهروكروماتي

الحلول القابلة للتعتيم إلكترونياً، التي كانت محصورة في طائرات رجال الأعمال، تدخل الآن المنصات التجارية الكبيرة. أحدث أجهزة جينتكس تحجب 99.9% من الضوء وتصل للوضوح الكامل في 90 ثانية، وهي ميزة أصبحت الآن تركيباً أساسياً على طائرات B787 ومختارات من تسليمات A321XLR.[2]شركة جينتكس، "مجموعة الأجهزة القابلة للتعتيم المتقدمة تدشن في معرض CES 2025،" gentex.comتظهر الاختبارات المعملية رفض الأشعة تحت الحمراء بنسبة 77.3% ونفاذية مرئية من 39.2% إلى 56.4%، مما يقلل الحمل الحراري لقمرة القيادة ويخفض استهلاك تكييف الهواء. تضمين مجمعات الطاقة الشمسية الرقيقة على محيط الزجاج الأمامي يشغل دورات الصبغ دون الاستفادة من أنظمة الطائرة. شركات الطيران التي تركب التكنولوجيا في مقصورات متميزة تسجل درجات أعلى في مؤشر الداعمين الصافي ودورات أسرع لأن الستائر لم تعد مطلوبة. مع تراكم سوابق الشهادات، يتوقع الموردون انخفاض التكلفة لكل نافذة، مما يدفع اعتماداً أوسع على أساطيل الطائرات ضيقة البدن.

زيادة التراكم الإنتاجي لدى بوينج وإيرباص يحفز موردي الدرجة الأولى

تبقى مواعيد تسليم إيرباص A320neo مباعة حتى 2030، والمراجعات التنظيمية تحد من نمو إنتاج بوينج B737. هذه الرؤية تمكن مصنعي النوافذ والزجاج الأمامي من التزام رؤوس الأموال لأفران الضغط الجديدة وخطوط التشذيب بالليزر. سجلت PPG Industries تراكماً قياسياً في طلاءات الطيران بقيمة 290 مليون دولار أمريكي ونمواً عضوياً في المبيعات بأرقام مزدوجة في عام 2024. القدرة الموسعة تقصر أوقات التسليم وتدعم التحول إلى الطبقات المتقدمة والطلاءات الذكية. يستفيد الموردون أيضاً من التراكم للتفاوض على عقود أطول تستقر إمداد المواد الخام وتشجع البحث والتطوير المشترك مع مصنعي الطائرات.

اعتماد الأكريليك والبولي كربونات خفيف الوزن لتقليل استهلاك الوقود

يزن البولي كربونات حتى 40% أقل من الزجاج المقوى كيميائياً ويمتص 200 مرة أكثر من التأثير قبل التشقق. لذلك تكتسب المادة حصة في الطائرات الإقليمية حيث كل كيلوغرام يترجم إلى وفورات ملموسة في الوقود. درجة سامیانج المقاومة للهب الخالية من PFAS تلبي V-0 على UL 94 وتوفر شفافية عالية في المقاييس الرقيقة.[3]شركة سامیانج، "ورقة بيانات البولي كربونات المقاوم للهب الخالي من PFAS،" plasticstoday.com مشغلو الطائرات عالية الدورات يسجلون فترات فحص ممتدة بنسبة 8-10% لأن البولي كربونات يتحمل حطام المطار أفضل من الألواح التقليدية. وفورات الوزن تتضاعف أيضاً عندما تقترن شركات الطيران النوافذ الأخف بالجدران الجانبية المركبة، مما يبرز العائد على مستوى النظام من استبدال المواد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود سلسلة التوريد في المواد المتخصصة | -0.9 | عالمي، تأثير شديد في المناطق البعيدة عن مراكز التصنيع | المدى القصير (≤ 2 سنة) |

| تكاليف الشهادات والتأهيل العالية | -0.6 | عالمي، تأثير أكبر على المصنعين الأصغر | المدى الطويل (≥ 5 سنوات) |

| معدلات الإنتاج المتقلبة للشركات المصنعة للمعدات الأصلية | -0.5 | عالمي، تأثير متفاوت حسب علاقات الشركات المصنعة | المدى القصير (≤ 2 سنة) |

| قدرات الإصلاح المحدودة خارج أمريكا الشمالية وأوروبا | -0.3 | آسيا والمحيط الهادئ، أمريكا اللاتينية، وأفريقيا | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود سلسلة التوريد في المواد المتخصصة

ركائز الزجاج المقوى كيميائياً وراتنجات الطبقات الوسطية تعتمد على عدد قليل من المصانع في أمريكا الشمالية وأوروبا. الاضطرابات من عصر الجائحة لا تزال تتموج عبر جداول الشراء، مما يحد من أحجام الدفعات ويدفع قفزات أسعار الفورة. تصاعد الطائرات ضيقة البدن أجبر مرقي الطبقات من الدرجة الثانية على التوازن بين التوزيع عبر خطوط متعددة للشركات المصنعة للمعدات الأصلية، مما يطيل أوقات التسليم. عقد النقل تضيف مخاطر عندما تكون الحاويات المتحكمة بالمناخ غير متوفرة. بعض شركات الطيران، لذلك، تشتري مسبقاً ألواح الاستبدال وتحتفظ بالمخزون، مما يقيد رأس المال العامل. الباحثون يستكشفون شظايا الزجاج المعاد تدويرها والراتنجات القائمة على المواد الحيوية لتنويع المواد الخام، لكن الأحجام التجارية تبقى صغيرة.

تكاليف الشهادات والتأهيل العالية تعيق التقنيات الجديدة

كل تركيبة زجاج ذكي جديدة يجب أن تجتاز اختبارات إدارة الطيران الفيدرالية لصدمة الطيور والصدمة الحرارية وضغط الاختلاف. أحدث قوانين إدارة الطيران الفيدرالية تتطلب تقييمات السلامة على مستوى النظام ومتطلبات صيانة الشهادات المستمرة. حملات الاختبار الكاملة يمكن أن تتجاوز 8 مليون دولار أمريكي لكل نوع من الزجاج الأمامي، مما يثني المبدعين الأصغر. الوقت للوصول للسوق يمتد لأكثر من 36 شهراً، مما يقلل ميزة المحرك الأول. موردو الدرجة الأولى يخففون هذا العبء بتمويل البرامج مشتركة مع الشركات المصنعة للمعدات الأصلية، لكن التطبيقات المتخصصة لا تزال تواجه عوائق. وبالتالي، العديد من الشركات الناشئة في المواد تحول إلى طيران الأعمال أولاً، مما يؤخر الفوائد للطائرات أحادية الممر عالية الحجم.

تحليل القطاعات

حسب نوع الطائرة: هيمنة الطائرات ضيقة البدن تدعم النمو المستقبلي

ساهم قطاع الطائرات ضيقة البدن بنسبة 62.19% من حصة السوق لنوافذ وزجاج الطائرات التجارية في عام 2024 وسيتوسع بمعدل نمو سنوي مركب قدره 6.45% حتى 2030. عائلات A320neo وB737 MAX تستمر في الحصول على طلبات من شركات الطيران منخفضة التكلفة التي تعطي الأولوية للخدمة قصيرة المدى من نقطة لنقطة. كل هيكل طائرة أحادي الممر يضم ألواح أقل من الطائرات المزدوجة الممر، لكن القاعدة المثبتة الضخمة للأسطول تؤمن الجزء الأكبر من الإيرادات. التطويرات تضيف حلول قابلة للتعتيم على الصفوف عالية العائد وتعزز الإطارات للفتحات الأكبر. الطائرات واسعة البدن تحتفظ بشريحة أصغر لكنها تحقق قيمة عالية لكل مجموعة شحن لأن A350 وB787 تحدد نوافذ بانورامية كبيرة الحجم تحصل على تسعير متميز. الطائرات الإقليمية والمروحية تستفيد من البولي كربونات خفيف الوزن لتوسيع المدى وتحسين اقتصاديات وقت الكتلة، بينما طائرات الشحن تختار الزجاج القوي الذي يقاوم أضرار المناولة. على المدى الطويل، مقصورات مفاهيمية بلا نوافذ يمكن أن تقلل الوزن أكثر، لكن تعقيد الشهادات يقترح تطوراً تدريجياً بدلاً من تحول مفاجئ.

زخم الطائرات ضيقة البدن يفيد حجم سوق نوافذ وزجاج الطائرات التجارية لأن برامج الطائرات أحادية الممر تهيمن على تراكمات الطلبات. أحجام مجموعات الشحن الأكبر تحفز الموردين لأتمتة خطوط التصفيح والطلاء، مما يقلل التكلفة لكل وحدة ويفتح الميزات الذكية للمقصورات المبتدئة. العملاء يوازنون وفورات الوقود الحدية مقابل أقساط الاستحواذ، لذلك اعتماد الألواح الكهروكروماتية يتبع نمطاً من أعلى لأسفل يبدأ مع شركات الطيران الرائدة. مع ذلك، ارتفاع أهداف الإنتاج للشركات المصنعة للمعدات الأصلية يضمن حتى شركات الطيران المحافظة تجدد مخزونها. تسليمات الطائرات واسعة البدن تتركز في المحاور الدولية حيث وضعية العلامة التجارية مهمة أكثر، مما يحافظ على الطلب لأكبر النوافذ القابلة للتعتيم على المتغيرات فائقة المدى الطويل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: نوافذ المقصورة تحكم بينما ترقيات قمرة القيادة تتسارع

استحوذت نوافذ المقصورة على 65.31% من حجم سوق نوافذ وزجاج الطائرات التجارية في عام 2024 بسبب هندسة أربعة إلى ستة لكل صف عبر جميع المقاعد. التطويرات التي تركب ظلال aerBlade المتحكمة بواسطة الطاقم أو تدمج إضاءة OLED تؤكد أهمية المقصورة في تمييز العلامة التجارية. التقدم في الطلاءات المضادة للبقع تحافظ على الوضوح العالي رغم الاتصال المتكرر للركاب ودورات التنظيف. الزجاج الأمامي لقمرة القيادة يسجل أسرع معدل نمو سنوي مركب للقطاع بنسبة 6.8%، نظراً لتحمل صدمة الطيور الأكثر صرامة وتراكبات الواقع المعزز الناشئة. تعاون هانيويل وNXP على شاشات قمرة القيادة كبيرة المساحة يزيد الحمل البصري، مما يدفع صانعي النوافذ لتحسين الطلاءات الموصلة للحصول على حماية أفضل من التداخل الكهرومغناطيسي.[4]هانيويل، "هانيويل وNXP توسعان التعاون في معالجة شاشة قمرة القيادة،" honeywell.comتقنية حجب الأشعة فوق البنفسجية تحمي الطيارين أكثر على الطرق عالية خط العرض، معالجة تفويضات الصحة المهنية.

فترة الاستبدال لزجاج قمرة القيادة تضيق عندما تشتد معايير الامتثال، مما يزيد إيرادات السوق الثانوي. قوانين الشهادات تتطلب عناصر تسخين زائدة لمنع تراكم الجليد، مما يرفع فاتورة المواد لكنه يعزز السلامة التشغيلية. شركات الطيران توازن هذه التكاليف بمزامنة استبدالات الزجاج الأمامي مع عمليات إصلاح المحركات المجدولة، مما يحسن وقت التوقف. دوران ألواح المقصورة أبطأ، لكن برامج التطوير على نطاق الأسطول يمكن أن تحفز قفزات طلبات متكتلة. مع اكتساب مقاييس الاستدامة أسنان تنظيمية، تظهر الطائرات الأخف كرافعة جذابة لخفض انبعاثات كل رحلة.

حسب المواد: الزجاج المقوى لا يزال يقود لكن البولي كربونات يكتسب وتيرة

احتفظ الزجاج المقوى بحصة سوقية قدرها 52.70% في عام 2024 بفضل الدقة البصرية المثبتة وعقود من ساعات الطيران. الزجاج المقوى الرقيق من جينتكس، الأهدأ بنسبة 25% من البولي كربونات، يجد نعمة في المقصورات المتميزة التي تفرض رسوماً للراحة الصوتية.[5]شركة جينتكس، "مجموعة الأجهزة القابلة للتعتيم المتقدمة تدشن في معرض CES 2025،" gentex.com لكن معدل النمو السنوي المركب للبولي كربونات البالغ 7.17% يعكس دفع شركات الطيران لوفورات الوقود. الدرجة الجديدة الخالية من PFAS من سامیانج تلبي معايير مقاومة الهب الصارمة وتنزلق في الأدوات الموجودة مع تعديلات قليلة. يبقى الأكريليك مناسباً حيث حساسية التكلفة تفوق مخاوف الوزن، خاصة على الطائرات الإقليمية قصيرة الحياة. هياكل الساندويش المركبة تشكل مكانة للنقل العسكري والطائرات الفضائية المستقبلية التي تحتاج تحمل صدمة حرارية عالية. تعزيزات أنابيب الكربون النانوية المخيطة نانوياً قيد التحقيق في MIT تعد بمزج الوزن فائق الخفة مع مقاومة التشقق، مما قد يعيد كتابة تسلسل المواد بعد 2030.

اختيار المادة يشكل دورات الصيانة. الزجاج يوفر مقاومة خدش فائقة لكنه يتحطم عند الضرب بحطام المطار، بينما البولي كربونات يخدش أسرع لكنه ينجو من التأثيرات. شركات الطيران تحدد بشكل متزايد حلول مهجنة: طبقة PC داخلية للصلابة وزجاج خارجي للوضوح. مثل هذه المعماريات ترفع تعقيد التصفيح، مما يفيد الموردين ذوي خبرة كيمياء الطبقات الوسطية. اللوائح البيئية قد تلغي قريباً الطلاءات المفلورة الأقدم، مما يدفع السوق نحو أفلام امتصاص الأشعة فوق البنفسجية من الجيل القادم التي تعتمد على جسيمات أكسيد المعدن النانوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التكنولوجيا: الأنظمة التقليدية تبقى محورية بينما الكهروكروماتية تنمو بقوة

احتفظت الطبقات التقليدية متعددة المستويات بحصة إيرادات قدرها 70.45% في عام 2024 بسلاسل التوريد المستقرة والشهادات المطفأة. هذه الألواح تدمج سخانات مدمجة وحواجز الرطوبة ومرشحات الأشعة فوق البنفسجية في كومة مألوفة لشركات الطيران والمنظمين. المتغيرات المدفأة ومضادة الجليد تحرس ضد تشكل البلورات في ظروف النقع البارد، بمساعدة أفلام مقاومة للماء مثل NANOMYTE neicorporation.com. رغم الهيمنة، الأنظمة التقليدية تنمو ببطء لأن مجموعة الميزات ناضجة. بالعكس، النوافذ الكهروكروماتية تسجل معدل نمو سنوي مركب محموم قدره 8.19%، مع اختراقات في البوليمرات الموصلة المتينة والتبديل منخفض الفولتية. أظهرت Collins Aerospace نوافذ افتراضية لأجنحة بلا نوافذ تبث فيديو خارجي في الوقت الفعلي، مما يلمح لمرونة مقصورة مستقبلية. الألواح المطلية بUV/IR تقع بين المتغيرات الأساسية والذكية، مما يساعد شركات الطيران منخفضة التكلفة على خفض درجة حرارة المقصورة وتقليل استهلاك تكييف الهواء في المناخات الحارة.

مسارات الشهادات للتكنولوجيا الكهروكروماتية تقصر مع قبول المنظمين لبيانات الاختبار السابقة، مما يقطع التكاليف لكل حجم جديد. شركات الطيران تستخدم الشفافية المتغيرة لفرض دورات النوم على الرحلات الليلية وإدارة الوهج أثناء التاكسي. أطقم الأرض يقدرون أن النوافذ تتلون تلقائياً تحت ضوء الشمس القوي للمطار، مما يحمي الأقمشة الداخلية. الموردون يحزمون الآن خوارزميات الصيانة التنبؤية التي تحلل تدهور سرعة التبديل، مما يمكّن استبدالات استباقية قبل أن تقطع الأعطال الخدمة.

حسب السوق النهائي: تركيبات الشركات المصنعة للمعدات الأصلية تهيمن لكن نمو السوق الثانوي يفوقها

استحوذ التركيب الأساسي للشركات المصنعة للمعدات الأصلية على 56.72% من المبيعات في عام 2024 لأن النوافذ تشحن مركبة على كل طائرة جديدة. لكن السوق الثانوي يسجل معدل نمو سنوي مركب قدره 6.19%، متجاوزاً نمو الشركات المصنعة للمعدات الأصلية حيث يمدد المشغلون عمر الخدمة ويجددون المقصورات بدلاً من وضع طلبات جديدة. طيران الإمارات يمثل موجة التطوير مع خطط لتطوير 71 طائرة واسعة البدن، إضافة نوافذ قابلة للتعتيم وتشطيبات منتعشة.[6]تايمز إيروسبيس، "طيران الإمارات تطلق أكبر تطوير مقصورة A380 على الإطلاق،" timesaerospace.aero مقدمو MRO يستجيبون بتوسيع آثار الحظائر؛ موقع AAR في مدينة أوكلاهوما يضيف 80,000 قدم مربع للتعامل مع جميع متغيرات B737 بداية من 2026. الشركات المصنعة للنوافذ للمعدات الأصلية تشارك مع محطات الإصلاح لتخزين المجموعات إقليمياً، مما يقلل أوقات العبور. القدرة على الإصلاح المعتمد خارج أمريكا الشمالية وأوروبا تبقى محدودة، مما يخلق فرصة للمستقلين الآسيويين إذا تصفحوا الأطر التنظيمية المحلية.

طلب الشركات المصنعة للمعدات الأصلية يبقى صلباً بسبب دفاتر الطلبات الطويلة، لكن تشابكات سلسلة التوريد قد تنقل بعض الإيرادات إلى سنوات لاحقة. بالعكس، أوامر عمل السوق الثانوي يمكن أن تكون مرنة خلال أسابيع، مما يوفر للموردين منطقة عازلة عندما تتأخر جداول التركيب الأساسي. شركات الطيران تضغط أيضاً وقت توقف المقصورة بدمج استبدالات النوافذ مع تطويرات شاشة مسند المقعد، مما يخلق عقود مجمعة تتجاوز 2 مليون دولار أمريكي لكل طائرة.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 34.78% من سوق نوافذ وزجاج الطائرات التجارية في عام 2024، مدعومة بنظامها البيئي الكثيف لتصنيع هياكل الطائرات وقدرة MRO الواسعة. لوائح إدارة الطيران الفيدرالية تجبر على استبدال أسرع للزجاج الأمامي، مما يوسع الطلب المحلي. تراكم PPG في الطيران وخط أنابيب الزجاج القابل للتعتيم من جينتكس يؤكدان جذب التكنولوجيا للمنطقة. كندا تكمل الولايات المتحدة بمراكز بحث مركبة تحسن تقنيات ربط البولي كربونات.

آسيا والمحيط الهادئ هي المحرك الأسرع، تتقدم بمعدل نمو سنوي مركب قدره 8.21% حتى 2030. بوينج تتوقع الهند وجنوب آسيا أن تضاعف أسطولها أربع مرات بحلول 2043، مما يتطلب 2,835 طائرة جديدة. الشركات المحلية تعتمد أحدث معايير المقصورة لجذب المسافرين من الطبقة المتوسطة، لذلك الألواح القابلة للتعتيم والبانورامية تشهد تركيباً أساسياً أسرع. الشركات المصنعة للمعدات الأصلية المتعددة لديها مراكز إصلاح الموقع قرب غوانجتشو وحيدر أباد وناغويا لتقصير أوقات الدوران. لكن، واردات المواد تواجه أوقات تسليم لوجستية أطول، مما يضاعف تأثير نقص الراتنجات.

أوروبا تحتفظ بحصة قوية مثبتة بإنتاج إيرباص في تولوز وهامبورغ. سياسات المناخ للتكتل تسرع اعتماد مواد أخف تقلص انبعاثات كل رحلة. الموردون هناك يريدون عمليات ذوبان زجاج فعالة الموارد ويقودون معايير إعادة التدوير التي يمكن أن تصبح معايير عالمية. شركات الطيران في الشرق الأوسط مثل طيران الإمارات تستثمر في تطويرات واسعة النطاق تعتمد على مجموعات مبنية أوروبياً، مما يحافظ على التدفقات العابرة للمناطق. أفريقيا تتخلف في حجم الأسطول لكنها توفر فرصة أرض بكر لمحطات الإصلاح المحلية مع ارتفاع الاتصال داخل القارة. أمريكا اللاتينية تظهر توسعاً مستقراً مدفوعاً بالطائرات الإقليمية البرازيلية ومجمعات MRO حول ساو خوسيه دوس كامبوس.

المشهد التنافسي

سوق نوافذ وزجاج الطائرات التجارية مركز بشكل معتدل. شركة PPG Industries Inc. وشركة Gentex Corporation وشركة GKN Aerospace Services Ltd. وشركة NORDAM Group LLC ترسو الطبقة العليا بمعرفة عميقة في العمليات في الطبقات الشفافة وأنظمة التظليل المدمجة. PPG سجلت نمواً عضوياً في الطيران بأرقام مزدوجة وتراكماً بقيمة 290 مليون دولار أمريكي في عام 2024، مما يدل على طلب راسخ. GKN تستثمر 55 مليون دولار أمريكي في مركز إصلاح جديد في سان دييغو لدعم تدفقات MRO العالمية. جينتكس كشفت عن ألواح قابلة للتعتيم كبيرة المساحة تدمج طبقات كهروكروماتية مع متحكمات ذاتية الطاقة في معرض CES 2025، مما يعزز قيادتها للمجال.

اللاعبون من الدرجة الثانية يتميزون من خلال الراتنجات المتخصصة أو دورات الأوتوكلاف السريعة أو الحضور الإقليمي. البولي كربونات الخالي من PFAS من سامیانج يستهدف معايير الهب الصارمة، بينما Vision Systems تركز على مجموعات التطوير لطائرات الأعمال والطائرات ضيقة البدن. اختراقات المواد مثل المركبات المخيطة نانوياً يمكن أن تقلل الحواجز للقادمين الجدد مع التخصيب المتقاطع من زجاج السيارات. ديناميات التنافس تتشكل بالملكية الفكرية حول كيمياء الطلاءات والقدرة على التصفح في أنفاق الشهادات بفعالية من حيث التكلفة.

موردو الدرجة الأولى يدمجون بشكل متزايد قدرات عمودية، من تركيب البوليمر إلى التجميع النهائي، للتحوط ضد صدمات سلسلة التوريد. بعض التجارب مع التصنيع الإضافي لإطارات الفاصل لقطع أوقات التسليم. التوائم الرقمية لأداء دورة حياة الزجاج الأمامي تعلم شركات الطيران عن الجدولة المثلى للاستبدال، مما يخلق إيرادات خدمة للبائعين. اتجاه التوحيد قد يتسارع مع رؤية الأسهم الخاصة لتدفقات نقدية مستقرة مرتبطة بتراكمات الشركات المصنعة للمعدات الأصلية وعقود MRO طويلة الأمد.

قادة صناعة نوافذ وزجاج الطائرات التجارية

-

شركة PPG Industries Inc.

-

شركة GKN Aerospace Services Ltd.

-

شركة Saint-Gobain Aerospace

-

شركة Gentex Corporation

-

شركة NORDAM Group LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: كشفت شركة Gentex Corporation عن منتجات الزجاج القابل للتعتيم من الجيل التالي للطيران، مع مناطق نشطة أكبر وسرعة تبديل محسّنة.

- أبريل 2025: شركة GKN Aerospace ضاعفت قدرة الهياكل الهوائية المركبة في مصنع شيواوا، مضيفة خطوط أنظمة الأسلاك الكهربائية.

- يناير 2025: خطوط دلتا الجوية وإيرباص وسعتا تعاونهما في وقود الطيران المستدام ومظاهر تقنية UpNext.

- مارس 2024: معهد MIT أعلن تقنية الخياطة النانوية لتعزيز الطبقات المركبة، تحسين مقاومة التشقق للنوافذ المستقبلية.

نطاق تقرير السوق العالمي لنوافذ وزجاج الطائرات التجارية

نوافذ وزجاج الطائرات التجارية مصنوعة من الزجاج شبه الأكريليكي الذي يضمن حماية أجزاء الطائرة الداخلية من الإشعاعات فوق البنفسجية والرياح. علاوة على ذلك، تضمن الحفاظ على توازن ضغط الهواء للطائرة. السوق المدروس مقسم حسب نوع الطائرة إلى الطائرات ضيقة البدن والطائرات واسعة البدن والطائرات الإقليمية، وحسب التطبيق إلى نوافذ المقصورة وزجاج قمرة القيادة. يقدم التقرير حجم السوق والتوقعات للبلدان الرئيسية عبر جميع المناطق. يتم توفير حجم السوق والتوقعات حسب القيمة (مليون دولار أمريكي).

| الطائرات ضيقة البدن |

| الطائرات واسعة البدن |

| الطائرات الإقليمية |

| طائرات الشحن/طائرات الشحن المحولة |

| نوافذ المقصورة |

| زجاج قمرة القيادة |

| الزجاج المقوى |

| الأكريليك |

| البولي كربونات |

| الهياكل الساندويشية المهجنة/المركبة |

| الطبقات التقليدية متعددة المستويات |

| النوافذ الذكية الكهروكروماتية/القابلة للتعتيم |

| النوافذ المدفأة/مضادة الجليد |

| النوافذ المطلية بالأشعة فوق البنفسجية وتحت الحمراء |

| الشركات المصنعة للمعدات الأصلية |

| السوق الثانوي (الصيانة والإصلاح والعمليات والتطوير) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| قطر | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الطائرة | الطائرات ضيقة البدن | ||

| الطائرات واسعة البدن | |||

| الطائرات الإقليمية | |||

| طائرات الشحن/طائرات الشحن المحولة | |||

| حسب التطبيق | نوافذ المقصورة | ||

| زجاج قمرة القيادة | |||

| حسب المواد | الزجاج المقوى | ||

| الأكريليك | |||

| البولي كربونات | |||

| الهياكل الساندويشية المهجنة/المركبة | |||

| حسب التكنولوجيا | الطبقات التقليدية متعددة المستويات | ||

| النوافذ الذكية الكهروكروماتية/القابلة للتعتيم | |||

| النوافذ المدفأة/مضادة الجليد | |||

| النوافذ المطلية بالأشعة فوق البنفسجية وتحت الحمراء | |||

| حسب السوق النهائي | الشركات المصنعة للمعدات الأصلية | ||

| السوق الثانوي (الصيانة والإصلاح والعمليات والتطوير) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| قطر | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق نوافذ وزجاج الطائرات التجارية؟

يقف السوق عند 644.05 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 762.65 مليون دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 3.44%.

أي قطاع طائرات يدفع أعلى طلب للنوافذ والزجاج الأمامي؟

الطائرات ضيقة البدن تهيمن بحصة سوقية قدرها 62.19% في عام 2024، مدعومة بدفاتر طلبات A320neo وB737 MAX القوية.

لماذا تنمو النوافذ الكهروكروماتية بهذه السرعة؟

شركات الطيران تعتمد الألواح القابلة للتعتيم لتعزيز راحة الركاب وتقليل الحمل الحراري للمقصورة، مما يحقق معدل نمو سنوي مركب قدره 8.19% لقطاع التكنولوجيا.

كيف يؤثر اختيار المواد على كفاءة الوقود؟

ألواح البولي كربونات تزن حتى 40% أقل من الزجاج، مما يقلل استهلاك الوقود ويدفع معدل نمو سنوي مركب قدره 7.17% لقطاع المواد.

ما المناطق التي توفر أقوى آفاق النمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 8.21% بفضل توسع الأسطول في الهند والصين وجنوب شرق آسيا.

آخر تحديث للصفحة في: