حجم وحصة سوق أبواب الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

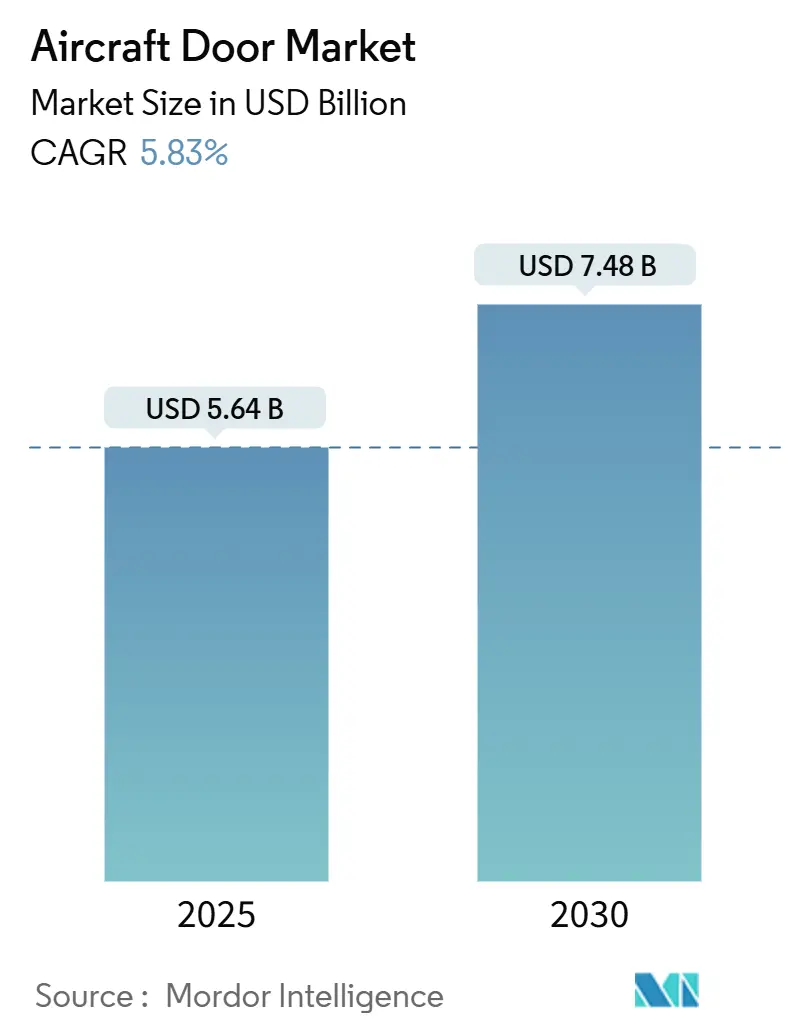

| حجم السوق (2025) | 5.64 مليار دولار أمريكي |

| حجم السوق (2030) | 7.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أبواب الطائرات من قبل مورد انتليجنس

بلغ حجم سوق أبواب الطائرات 5.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.48 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.83%. تأسس النمو في الطلبات التجارية القياسية لدى إيرباص وبوينغ، وتوسع الأساطيل العالمية، وتوقعات السلامة الأكثر صرامة التي تدفع شركات الطيران لترقية أنظمة الأبواب. خطط إنتاج طائرات eVTOL المتزايدة، وارتفاع السوق اللاحقة المرتبط بالأسطول العالمي المتقادم، والتحول نحو التشغيل الكهربائي قد عززت الطلب بشكل أكبر. تستند الهيمنة لأمريكا الشمالية على قاعدتها العميقة للشركات المصنعة للمعدات الأصلية وصيانة وإصلاح وعمرة الطائرات، بينما تشير استثمارات سلسلة التوريد في آسيا والمحيط الهادئ إلى موجة الطلب التالية. في الوقت نفسه، التصميمات المركبة التي تقلل 20% من وزن الباب، بالإضافة إلى المراقبة في الوقت الفعلي المطلوبة من قبل المنظمين، تعيد تشكيل مواصفات المنتج.[1]إدارة الطيران الفيدرالية، "توجيهات صلاحية الطيران؛ طائرات شركة بوينغ," faa.gov

النقاط الرئيسية للتقرير

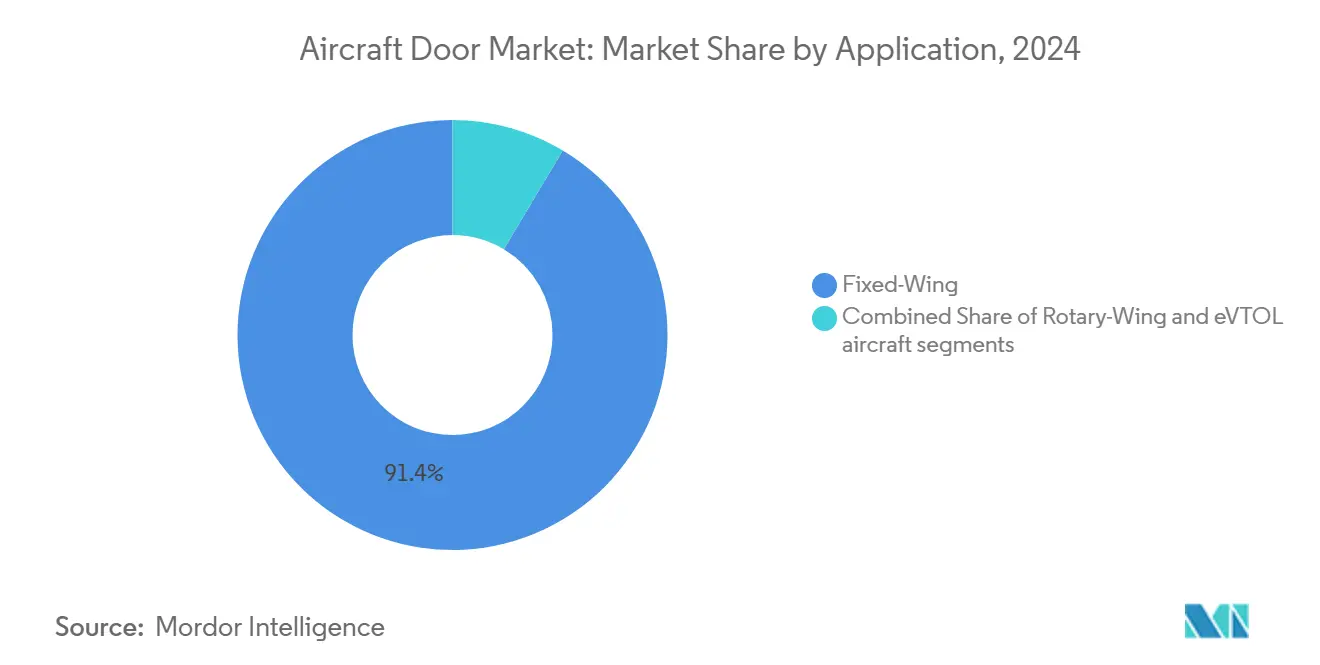

- حسب التطبيق، حازت أبواب الطائرات ذات الأجنحة الثابتة على 91.42% من حصة السوق في عام 2024، بينما من المتوقع أن ينمو قطاع eVTOL بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030.

- حسب نوع الباب، استحوذت أبواب الركاب على 45.95% من حجم سوق أبواب الطائرات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 5.48% حتى عام 2030.

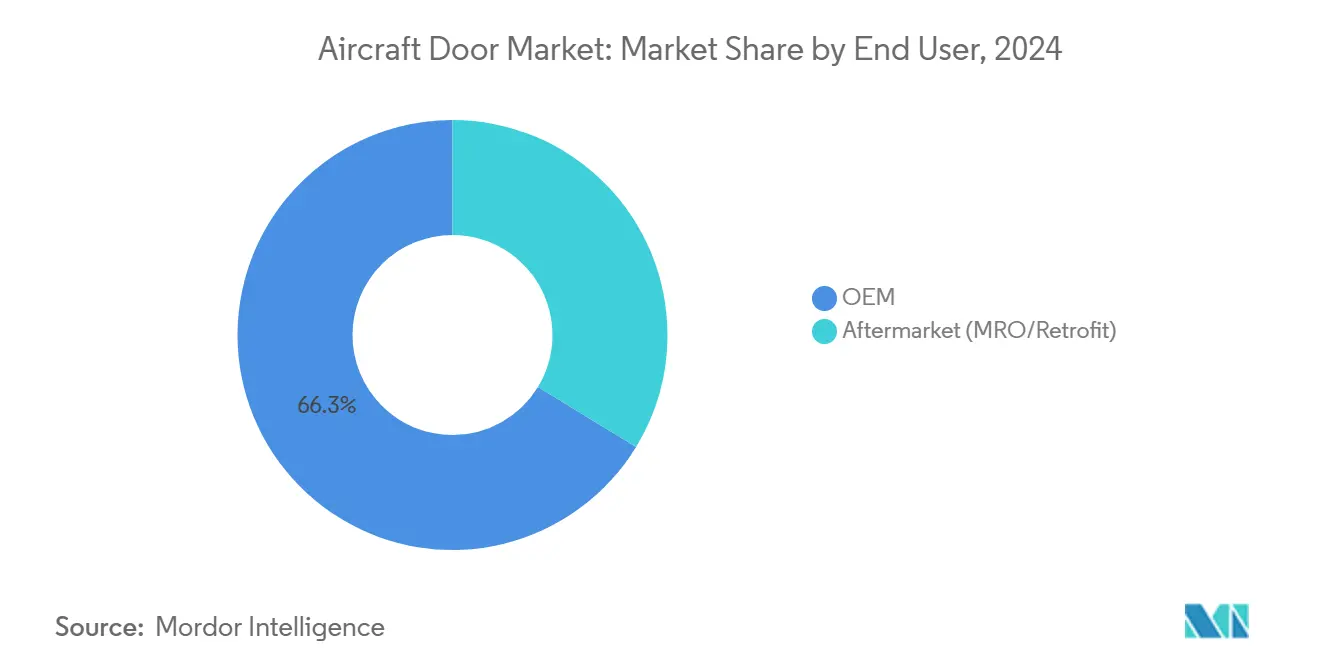

- حسب الاستخدام النهائي، حاز قطاع الشركة المصنعة للمعدات الأصلية على 66.29% من الإيرادات في عام 2024، بينما من المتوقع أن تتوسع السوق اللاحقة بمعدل نمو سنوي مركب قدره 6.37% بين عامي 2025 و2030.

- حسب الآلية، حافظت الأنظمة الهيدروليكية على حصة قدرها 52.81% في عام 2024، ومع ذلك من المتوقع أن يرتفع التشغيل الكهربائي بمعدل نمو سنوي مركب قدره 7.05% حتى عام 2030.

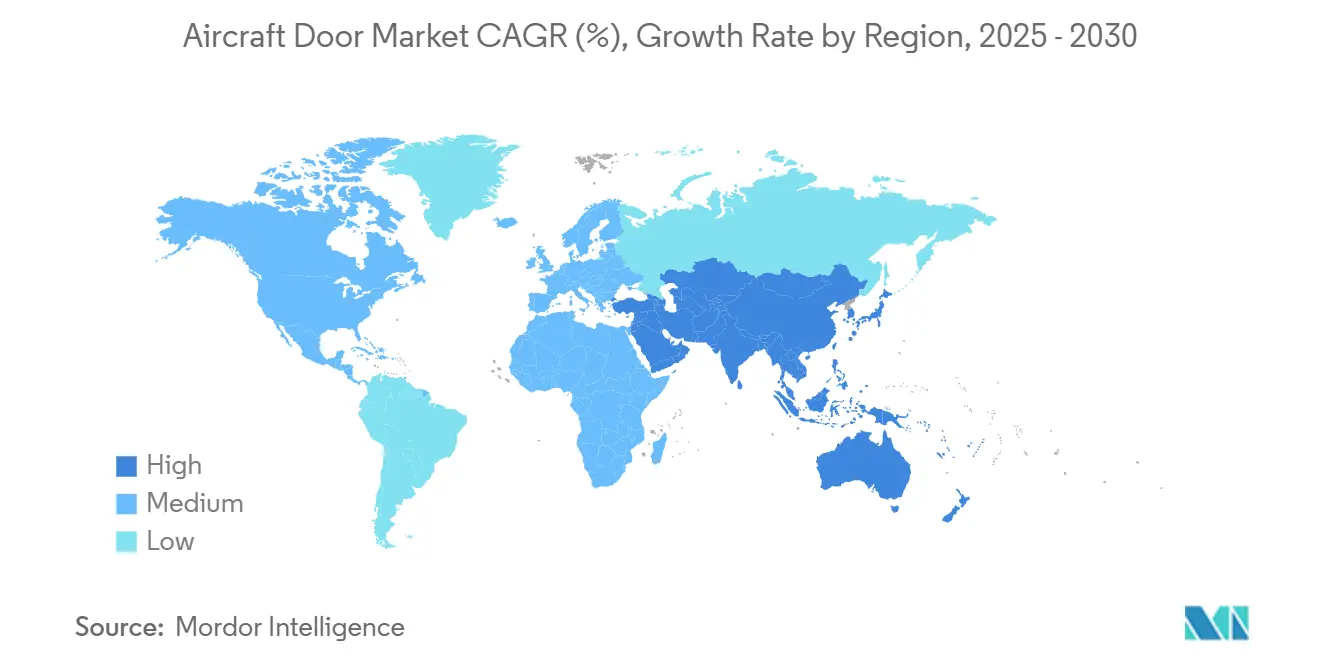

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 38.32% من إيرادات عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.79% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأبواب الطائرات

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| توسع الأساطيل وارتفاع تسليمات الطائرات | +1.8% | عالمي (آسيا والمحيط الهادئ، أمريكا الشمالية) | طويل المدى (≥ 4 سنوات) |

| تبني المواد المركبة خفيفة الوزن لكفاءة الوقود | +1.2% | عالمي (أمريكا الشمالية، أوروبا) | متوسط المدى (2-4 سنوات) |

| تعليمات أمان الركاب والإخلاء الأكثر صرامة | +0.9% | عالمي (أمريكا الشمالية، أوروبا) | قصير المدى (≤ سنتان) |

| ازدهار تحويل الطائرات من نقل الركاب إلى الشحن | +0.7% | عالمي (آسيا والمحيط الهادئ، أمريكا الشمالية) | متوسط المدى (2-4 سنوات) |

| ابتكارات أبواب النقل الجوي الحضري (eVTOL) | +0.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | طويل المدى (≥ 4 سنوات) |

| استبدال أبواب صيانة وإصلاح وعمرة الأساطيل المتقادمة | +0.4% | عالمي (المناطق ذات الأساطيل الأقدم) | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

توسع الأساطيل وارتفاع تسليمات الطائرات

الطلبات غير المكتملة القياسية-8,658 لدى إيرباص و5,595 لدى بوينغ في أواخر عام 2024-خلقت رؤية متعددة السنوات لسوق أبواب الطائرات. ستستغرق تصفية الطلبات المتراكمة ما يقرب من 14 عاماً بمعدلات البناء الحالية، مما يدفع الموردين لحجز سعة طويلة المدى. توقعت إيرباص أكثر من 42,000 تسليمة على مدى 20 عاماً، مما يجبر موردي الأبواب على توسيع المصانع واعتماد طرق إنتاج أسرع، مثل عملية البلاستيك الحراري من معهد فراونهوفر IWU التي تستغرق أربع ساعات وتنتج 4,000 باب سنوياً.[2]معهد فراونهوفر IWU، "مفهوم جديد للمواد والإنتاج يقلل بشكل كبير من وقت التصنيع لأبواب الطائرات," iwu.fraunhofer.de تبع مقدمو خدمات الصيانة والإصلاح والعمرة هذا الاتجاه، حيث أضافت المرافق أبواب حظائر أطول للتعامل مع حركة الطائرات واسعة البدن.

تبني المواد المركبة خفيفة الوزن لكفاءة الوقود

تقلل المواد المركبة المتقدمة CFRP والبلاستيك الحراري من وزن الباب بنسبة تصل إلى 20%، مما يقلل من استهلاك الوقود ويطيل فترات الصيانة. أظهر باب البلاستيك الحراري القطعة الواحدة من كولينز إيروسبيس انخفاض الإنتاج من 110 ساعات إلى 4 ساعات عبر استبدال المثبتات الميكانيكية بالحام.[3]كولينز إيروسبيس، "مستقبل الطيران," collinsaerospace.com تدعم مادة HexPly M51 سريعة المعالجة من شركة هيكسيل معدلات تتابع أعلى مع الحفاظ على السلامة الهيكلية. تتكامل هذه المواد بسهولة مع المحركات الكهربائية، مما يعزز انتقال الصناعة نحو هندسة الطائرات الأكثر كهربائية (MEA).

تعليمات أمان الركاب والإخلاء الأكثر صرامة

بعد حادثة لوحة الباب في عام 2024، وضعت إدارة الطيران الفيدرالية بوينغ تحت مراقبة مشددة وأصدرت توجيهات تغطي مزاليج أبواب دورات المياه والبضائع. تبع مجلس أمان النقل الوطني بتوصيات فحص عاجلة لمزاليج أبواب B757. يتبنى المشغلون الآن أجهزة استشعار حالة المزاليج في الوقت الفعلي والتنبيهات التنبؤية التي تشير إلى الشذوذ قبل مغادرة البوابة. هذه المتطلبات وضعت أبواب الركاب في دائرة الضوء وسرعت نشاط التحديث اللاحق للأساطيل الأقدم.

ازدهار تحويل الطائرات من نقل الركاب إلى الشحن

خلال العقدين الماضيين، رفعت التوقعات بـ750 تحويلة P2F الطلب على أبواب الشحن الكبيرة التي تتحمل الضغط عالي التردد. رغم أن تحويلات الطائرات ضيقة البدن قد تنخفض إلى أقل من 50 في عام 2025، تبقى فتحات الطائرات واسعة البدن مسعرة بسعر مميز. يمكن أن يصل تركيب الباب وحده إلى 6.1 مليون دولار أمريكي على إطارات الطائرات ضيقة البدن وأكثر من 14 مليون دولار أمريكي على الطائرات واسعة البدن، مما يرسخ أبواب الشحن كمكانة عالية القيمة في السوق اللاحقة.

تحليل تأثير القيود

| القيد | (~)% تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| حاجز التكلفة المرتفعة للبحث والتطوير والاعتماد | -0.8% | عالمي (تأثير أكبر في الأسواق الناشئة) | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار المواد الخام وسلسلة التوريد | -0.6% | عالمي (المناطق ذات سلاسل التوريد المقيدة) | قصير المدى (≤ سنتان) |

| دورات الموافقة التنظيمية الطويلة | -0.5% | عالمي (أمريكا الشمالية، أوروبا) | متوسط المدى (2-4 سنوات) |

| تجنب المخاطر المتزايد للشركة المصنعة للمعدات الأصلية بعد حوادث فشل الأبواب | -0.4% | عالمي (أمريكا الشمالية) | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

حاجز التكلفة المرتفعة للبحث والتطوير والاعتماد

ضاعف التدقيق المشدد لإدارة الطيران الفيدرالية بروتوكولات الاختبار ورفع تكاليف النماذج الأولية، مما يثني الداخلين الأصغر. كل تغيير في المواد أو التشغيل يستدعي مسارات اعتماد جديدة، مما يطيل البرامج ويميل القوة التفاوضية نحو المكاملين الكبار من المستوى الأول الذين يمكنهم توزيع نفقات الامتثال عبر خطوط منتجات واسعة.

تقلبات أسعار المواد الخام وسلسلة التوريد

أجبرت نقص ألياف الكربون بدرجة الطيران في 2024-2025 برامج الأبواب على الحصول على الراتنجات من مصدرين وتخزين المواد ذات أوقات التسليم الأطول. ارتفعت العيوب في الجودة بينما سارع الموردون لتصفية الطلبات المتراكمة، مما استدعى خطوات فحص إضافية. هذه التحركات رفعت احتياجات رأس المال العامل وخففت من توسع الهامش للأبواب الجديدة التكنولوجيا.

تحليل القطاعات

حسب التطبيق: تقسيم الطلب بين الأساطيل التقليدية والنقل الجوي الحضري

حاز قطاع الطائرات ذات الأجنحة الثابتة على 91.42% من حصة سوق أبواب الطائرات في عام 2024، مدعوماً بالطائرات ضيقة البدن التي حازت على 62% من الأسطول العالمي. من المرجح أن تتسع تلك الهيمنة بينما تفضل شركات الطيران الطائرات أحادية الممر للطرق متوسطة المدى. توسع قطاع طيران الأعمال والطيران العام بينما بقت السفر الخاص مرناً، مما يشجع ترقيات الصيانة والإصلاح والعمرة. قدمت البرامج العسكرية أحجاماً ثابتة لأن إنفاق الدفاع الأمريكي وصل إلى 886 مليار دولار في عام 2024.

جذب معدل النمو السنوي المركب لقطاع eVTOL البالغ 8.34% داخلين جدد مثل Eve Air Mobility، التي اختارت Latecoere كمورد أبوابها للتسليمات التي تبدأ في عام 2026. تشمل أطر الاعتماد الآن قيود الإقلاع العمودي التي تتطلب فتحات أخف وأوسع وقفل بديهي. بينما تدمج هذه الطائرات الدفع الكهربائي، سيتسارع الطلب على الأبواب المتوافقة مع إدارة الطاقة الموزعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الباب: تجربة الركاب تدفع أسرع نمو

استحوذت أبواب الركاب على 45.95% من إيرادات عام 2024، مقودة بتصميمات واسعة أحادية الورقة التي تبسط الإخلاء وتدفق مقاعد المقصورة. ستتقدم أبواب الركاب بمعدل نمو سنوي مركب قدره 5.48% حتى عام 2030 بينما تقوم شركات الطيران بتحديث أجهزة الاستشعار وألواح تخميد الضوضاء بأثر رجعي. احتلت أبواب الشحن المرتبة التالية، مدعومة بتحويلات P2F وتجارة الطرود السريعة التي حفزت الفتحات الواسعة القادرة على التعامل مع منصات ULD. حازت مخارج الطوارئ على الاهتمام بعد أحداث منتصف الرحلة، مما أدى إلى إصلاحات تصميم المزاليج.

ملأت أبواب الخدمة والمرافق وقمرة القيادة المتطلبات المتخصصة لكنها استفادت من هجرة المواد المركبة. استحوذ حجم سوق أبواب الطائرات لأبواب الركاب على حصة 46% في عام 2024، بينما سيطرت تحديثات أبواب الشحن على التسعير المميز. تدمج حصة متزايدة من سوق أبواب الطائرات تصميمات طي مستوحاة من الأوريغامي مثل باب Zen Privacy، الذي يبسط التجميع ويقلل عدد الأجزاء.

حسب الاستخدام النهائي: السوق اللاحقة تضيق الفجوة مع إنتاج الشركة المصنعة للمعدات الأصلية

بينما دفعت إيرباص وبوينغ معدلات الخط أعلى، لا تزال تسليمات الشركة المصنعة للمعدات الأصلية تولد 66.29% من إيرادات عام 2024، ومع ذلك تبقى الفتحات قصيرة. ألمحت عملية معهد فراونهوفر IWU الآلية إلى انخفاضات عميقة في وقت الدورة، مما يشير إلى جهود لحماية أوقات قيادة السوق. سيتوسع حجم سوق أبواب الطائرات لإنتاج الشركة المصنعة للمعدات الأصلية مع تصفية الطلبات المتراكمة، رغم أن ضغط رفع المعدل قد يضغط على الهوامش.

سيرتفع عمل السوق اللاحقة بشكل أسرع بمعدل نمو سنوي مركب قدره 6.37%. وصل متوسط عمر الأسطول العالمي إلى 13.4 سنة في عام 2025، مما أدى إلى استبدال المفاصل والأختام. توجيه إدارة الطيران الفيدرالية بخصوص أبواب دورات المياه في B737 وحده يؤثر على 2,612 طائرة. يمكن أن تمثل تحديثات أبواب الشحن في تحويلات P2F ثلث إجمالي نفقات التحويل، مما يبرز قيمة السوق اللاحقة reedsmith.com.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الآلية: التشغيل الكهربائي يرتفع من المتخصص إلى السائد

حازت الأنظمة الهيدروليكية على 52.81% من الإيرادات في عام 2024، مفضلة للمتانة والاعتماد التقليدي. التشغيل الكهربائي، الذي ينمو بمعدل نمو سنوي مركب قدره 7.05%، يتماشى مع أجندات الطائرات الأكثر كهربائية ويزيل مخاطر تسرب السوائل. لا يزال حجم سوق أبواب الطائرات للآليات الكهربائية أصغر اليوم، لكنه سيتصاعد مع توسع أساطيل eVTOL.

تمزج الأنظمة الهجينة القوة الهيدروليكية للأحمال الرئيسية والمحركات الكهربائية للتموضع الدقيق، موازنة التكرار مقابل أهداف الوزن. بقيت الأنظمة الهوائية متخصصة، مناسبة لحجرات الشحن الإقليمية المكيفة.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 38.32% من إيرادات عام 2024 لسوق أبواب الطائرات، مدعومة ببوينغ وشبكة كثيفة من الصيانة والإصلاح والعمرة وميزانيات الدفاع المستدامة. توجيهات إدارة الطيران الفيدرالية غالباً ما تضع سوابق عالمية، لذا يقوم الموردون المحليون بتحسين المنتجات أولاً ثم التصدير. أظهرت أساطيل الطيران في المنطقة متوسط عمر أعلى، مما عزز استبدالات أبواب السوق اللاحقة. الجداول الزمنية لاعتماد eVTOL في الولايات المتحدة دفعت موردي الأبواب المحليين لإنتاج نماذج أولية تجتاز معايير الطائرات الدوارة وذات الأجنحة الثابتة.

حققت آسيا والمحيط الهادئ أسرع توقعات لمعدل النمو السنوي المركب قدره 6.79%. تعافي حركة الطيران المحلية في الصين، ومبادرة صنع في الهند، وعقد أبواب A220 مع Dynamatic Technologies نقل سلاسل التوريد شرقاً. تميل الأساطيل الإقليمية لتكون صغيرة لكنها تنمو بسرعة؛ تنشئ الشركات المصنعة للمعدات الأصلية للأبواب مصانع وضع المركبات في المنطقة لتقليل تكاليف اللوجستيات. دفع اليابان للجسور التلقائية بالكامل لصعود الركاب يوضح كيف تتزامن البنية التحتية للمطارات مع تكنولوجيا الأبواب.

بقيت أوروبا محركاً للتكنولوجيا، مرتكزة على خطوط التجميع النهائية لإيرباص وريادتها في الطيران المستدام. تركيز EASA على قابلية الاشتعال ومعايير مقاومة التحطم للمواد المركبة زاد أعباء الاعتماد، مما دعم بشكل غير مباشر شركات المواد الأوروبية. ستزيد حصة موردي المواد المركبة الأوروبية في سوق أبواب الطائرات مع ازديد الطلب على البلاستيك الحراري. وسعت الشرق الأوسط وأفريقيا السعة عبر طلبات شاحنات الناقلات الخليجية، مضيفة فرص أبواب شحن كبيرة تكمل مراكز الصيانة الإقليمية.

المشهد التنافسي

ضم سوق أبواب الطائرات مجالاً موحداً بشكل متوسط من المكاملين من المستوى الأول بقدرات عمودية تشمل المفهوم والبناء والخدمة. استفادت صفران وكولينز إيروسبيس من محافظ الطيران وأنظمة المقصورة لتقديم أبواب مع أجهزة استشعار مدمجة. في الوقت نفسه، وازنت لاتيكوير الخبرة الهيكلية مع المعرفة المركبة عبر عدة برامج إيرباص وeVTOL. سرعت الشراكات بين الشركات المصنعة للطائرات ومعاهد البحث تبني البلاستيك الحراري؛ قطعت إيرباص ومعهد فراونهوفر IWU وقت الدورة من 110 ساعات إلى 4 ساعات، مما وضع أبواب البلاستيك الحراري كسائدة بنهاية العقد.

استمرت عمليات الدمج في إعادة تشكيل طبقات الموردين. استكشاف بوينغ لاستحواذ على Spirit AeroSystems يمكن أن يدمج خطوط إنتاج أبواب B737 وB787 عمودياً، موحداً القوة التفاوضية وربما يدفع إيرباص لتنويع المصادر manufacturingdive.com. نضج الأبطال الإقليميون؛ انتقلت Dynamatic Technologies الهندية من التجميعات الفرعية إلى حزم أبواب كاملة على A220، مما يشير إلى ثقة الشركة المصنعة للمعدات الأصلية في موردي الأسواق الناشئة.

شملت آفاق المساحة البيضاء مجموعات التشغيل الكهربائي للأساطيل التقليدية، وبرامج الصيانة التنبؤية التي تربط بيانات أجهزة استشعار الأبواب بتوقع عمر المكونات، ووحدات أبواب مخصصة لمقصورات eVTOL. أبواب الهروب المركبة من ساب لـB787 والجسور التلقائية لصعود الركاب من Mitsubishi Heavy Industries أكدت كيف تغذي حلول البنية التحتية المجاورة أولويات التصميم.

قادة صناعة أبواب الطائرات

-

شركة صفران

-

كولينز إيروسبيس (مؤسسة RTX)

-

شركة لاتيكوير

-

شركة إلبيت سيستمز المحدودة

-

شركة بريميوم إيروتيك المحدودة (إيرباص)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشف معهد فراونهوفر IWU عن خط إنتاج أبواب البلاستيك الحراري الآلي الذي يقلل وقت البناء من 110 إلى 4 ساعات، مما يمكن من إنتاج 4,000 باب سنوياً.

- أبريل 2024: وسعت Eve Air Mobility عقود مورديها لطائرتها الكهربائية للإقلاع والهبوط العمودي (eVTOL)، مضيفة أربعة أسماء جديدة. تم التعاقد مع KRD Luftfahrttechnik GmbH (KRD) لتوفير نوافذ البولي كربونات KASIGLAS®، بينما ستوفر Latecoere أبواب الطائرة. في الوقت نفسه، تم التعاقد مع كل من RALLC وAlltec لتوفير مكونات جسم الطائرة.

- فبراير 2024: منحت إيرباص شركة Dynamatic Technologies عقداً لتصنيع أبواب الركاب والشحن والخدمة لطائرة A220 في الهند.

نطاق التقرير العالمي لسوق أبواب الطائرات

باب الطائرة هو نقطة وصول على الطائرة تسمح للركاب وأفراد الطاقم وموظفي الصيانة بالدخول والخروج من الطائرة. هذه الأبواب مكونات أساسية في تصميم الطائرة وتوضع استراتيجياً لتسهيل عمليات الصعود والنزول الفعالة.

تغطي الدراسة السوق لجميع الأبواب والتجميع المحيط بها في الطائرة. تم تقسيم السوق حسب التطبيق ونوع الباب والجغرافيا. حسب التطبيق، ينقسم السوق إلى تجاري وعسكري وطيران عام. حسب نوع الباب، ينقسم السوق إلى ركاب وشحن وطوارئ وخدمة ومعدات الهبوط. يغطي التقرير أيضاً أحجام الأسواق والتوقعات لسوق أبواب الطائرات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (الدولار الأمريكي).

| الأجنحة الثابتة | الطيران التجاري | طائرات ضيقة البدن |

| طائرات واسعة البدن | ||

| طائرات النقل الإقليمي | ||

| طيران الأعمال والطيران العام | طائرات الأعمال | |

| طائرات خفيفة | ||

| الطيران العسكري | طائرات قتالية | |

| طائرات نقل | ||

| طائرات مهام خاصة | ||

| الأجنحة الدوارة | مروحيات تجارية | |

| مروحيات عسكرية | ||

| طائرات eVTOL | ||

| ركاب |

| شحن |

| مخرج طوارئ |

| خدمة/مرافق |

| خليج الهبوط |

| قمرة القيادة |

| الشركة المصنعة للمعدات الأصلية |

| السوق اللاحقة (الصيانة/الإصلاح/العمرة/التحديث) |

| هيدروليكية |

| كهربائية |

| هوائية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التطبيق | الأجنحة الثابتة | الطيران التجاري | طائرات ضيقة البدن |

| طائرات واسعة البدن | |||

| طائرات النقل الإقليمي | |||

| طيران الأعمال والطيران العام | طائرات الأعمال | ||

| طائرات خفيفة | |||

| الطيران العسكري | طائرات قتالية | ||

| طائرات نقل | |||

| طائرات مهام خاصة | |||

| الأجنحة الدوارة | مروحيات تجارية | ||

| مروحيات عسكرية | |||

| طائرات eVTOL | |||

| حسب نوع الباب | ركاب | ||

| شحن | |||

| مخرج طوارئ | |||

| خدمة/مرافق | |||

| خليج الهبوط | |||

| قمرة القيادة | |||

| حسب الاستخدام النهائي | الشركة المصنعة للمعدات الأصلية | ||

| السوق اللاحقة (الصيانة/الإصلاح/العمرة/التحديث) | |||

| حسب الآلية | هيدروليكية | ||

| كهربائية | |||

| هوائية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق أبواب الطائرات بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 7.48 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 5.83%.

أي قطاع تطبيقي ينمو بأسرع معدل؟

من المقرر أن تحقق برامج EVTOL معدل نمو سنوي مركب قدره 8.34% بين عامي 2025 و2030.

ما حجم فرصة السوق اللاحقة؟

من المتوقع أن يتوسع قطاع السوق اللاحقة بمعدل نمو سنوي مركب قدره 6.37%، مدفوعاً بعمر أسطول قدره 13.4 سنة وتفويضات التحديث التنظيمية.

لماذا تكتسب أنظمة التشغيل الكهربائية زخماً؟

تقلل المحركات الكهربائية من الوزن وتزيل مخاطر السوائل الهيدروليكية وتتماشى مع هندسة الطائرات الأكثر كهربائية، مما يدعم معدل نمو سنوي مركب قدره 7.05%.

أي منطقة ستتفوق على الأخريات حتى عام 2030؟

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.79%، مدعومة بنمو الأسطول في الصين والهند وعقود تصنيع أبواب جديدة.

ما التأثير المحتمل لصفقة بوينغ المحتملة مع سبيريت إيروسيستمز؟

سيدمج الاستحواذ خطوط إنتاج الأبواب الرئيسية عمودياً، مما سيعيد تشكيل ديناميكيات الموردين واستراتيجيات المصادر عبر السوق.

آخر تحديث للصفحة في: