حجم وحصة سوق علاج الألم بالبرودة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.77 مليار دولار أمريكي |

| حجم السوق (2030) | 3.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.42% CAGR |

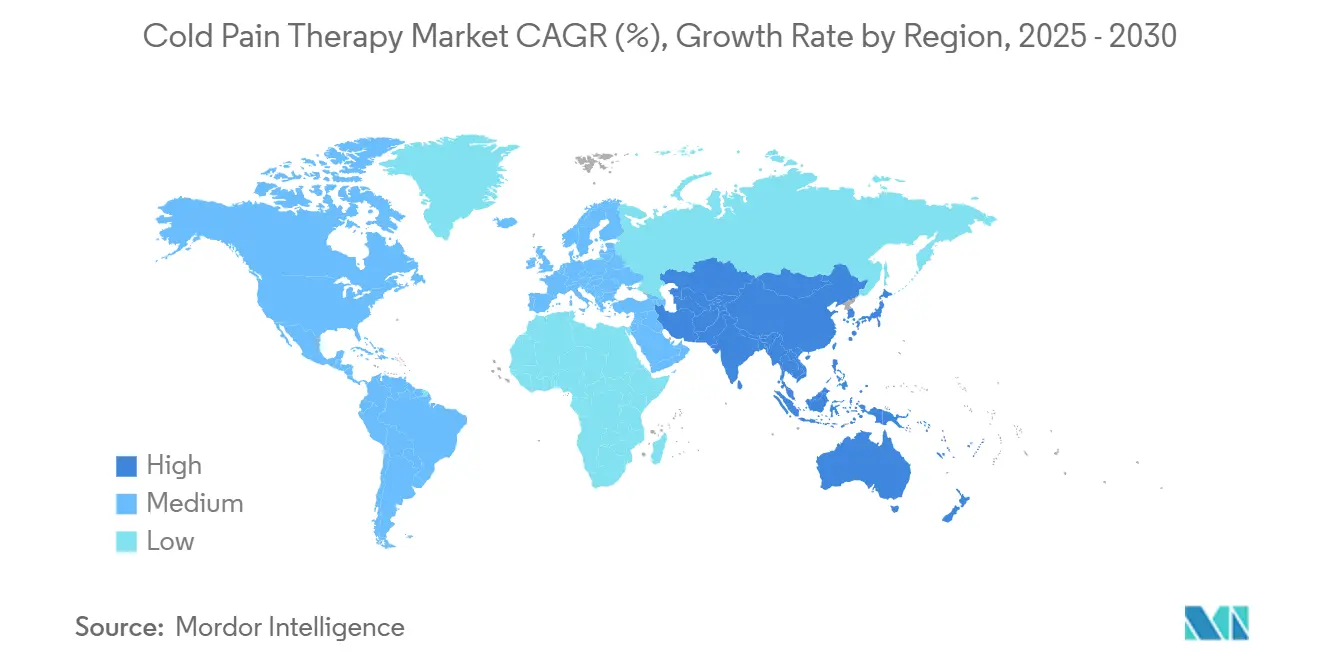

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

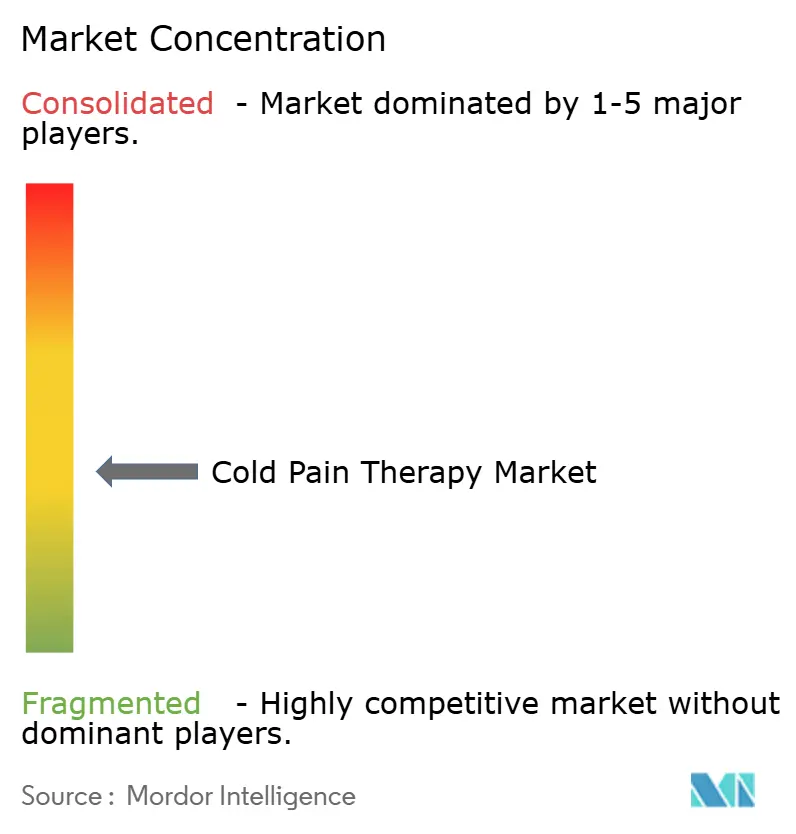

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الألم بالبرودة من قبل Mordor Intelligence

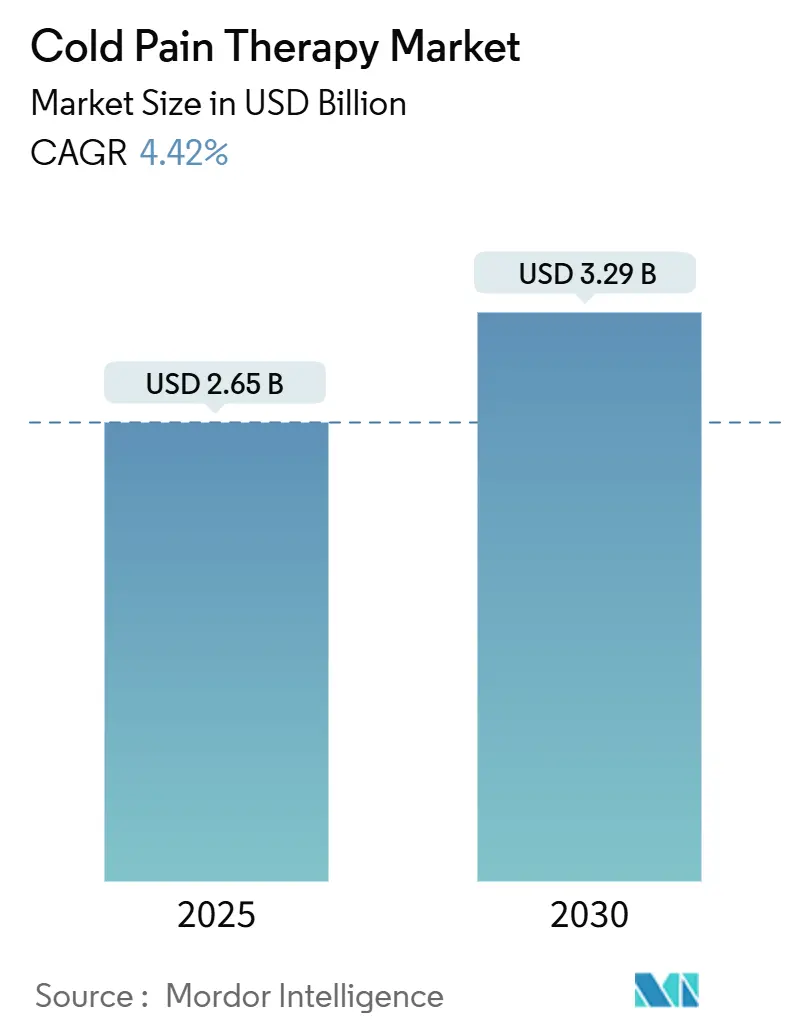

وصل حجم سوق علاج الألم بالبرودة إلى 2.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 3.29 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 4.42% خلال هذه الفترة. يتجه الطلب من أكياس الثلج البسيطة إلى الأجهزة القابلة للارتداء المتصلة والمتحكمة في درجة الحرارة والتي توفر علاجاً متسقاً موجهاً بالذكاء الاصطناعي [1]Zehan Liu, Stretchable multifunctional wearable system for real-time and on-demand thermotherapy of arthritis,

Microsystems and Nanoengineering, nature.com. إن ارتفاع انتشار أمراض الجهاز العضلي الهيكلي - التهاب المفاصل التنكسي وحده أصاب 607 مليون شخص حول العالم في 2021 - يكثف الحاجة إلى تخفيف الألم بدون أدوية. في الوقت نفسه، يفضل المرضى بشكل متزايد حلول الرعاية الذاتية التي تخفض تكاليف الرعاية الصحية وتوفر راحة فورية. إن دمج مراقبة درجة الحرارة في الوقت الفعلي في الأجهزة القابلة للارتداء المرنة يميز الأجهزة المتميزة أكثر، بينما الوضوح التنظيمي من إدارة الغذاء والدواء الأمريكية حول معايير التقييم الحراري يخفض حواجز دخول السوق للمبتكرين.

النقاط الرئيسية للتقرير

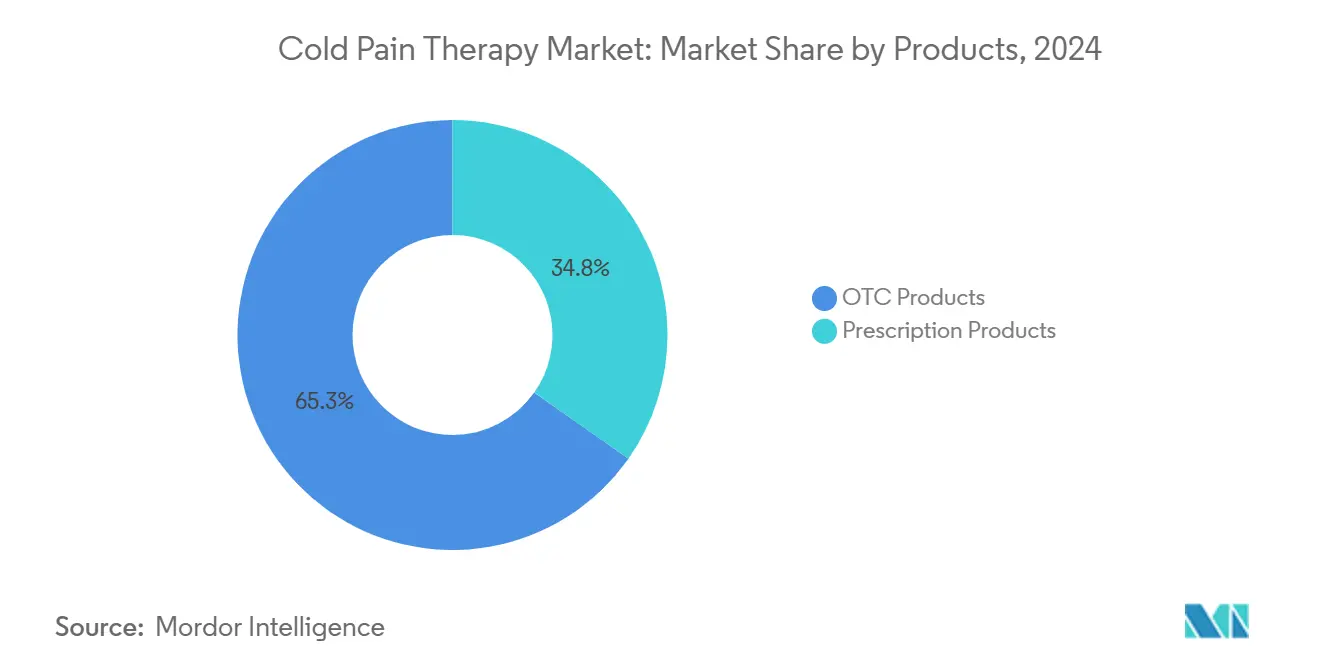

- حسب نوع المنتج: المنتجات المتاحة دون وصفة طبية استحوذت على 65.25% من حصة سوق علاج الألم بالبرودة في 2024، بينما الأجهزة الموصوفة طبياً ستتوسع بمعدل نمو سنوي مركب قدره 5.23% حتى 2030.

- حسب التطبيق: طب الرياضة استحوذ على 38.43% من حصة الإيرادات في 2024؛ تطبيقات الألم العصبي والمزمن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.29% خلال 2030.

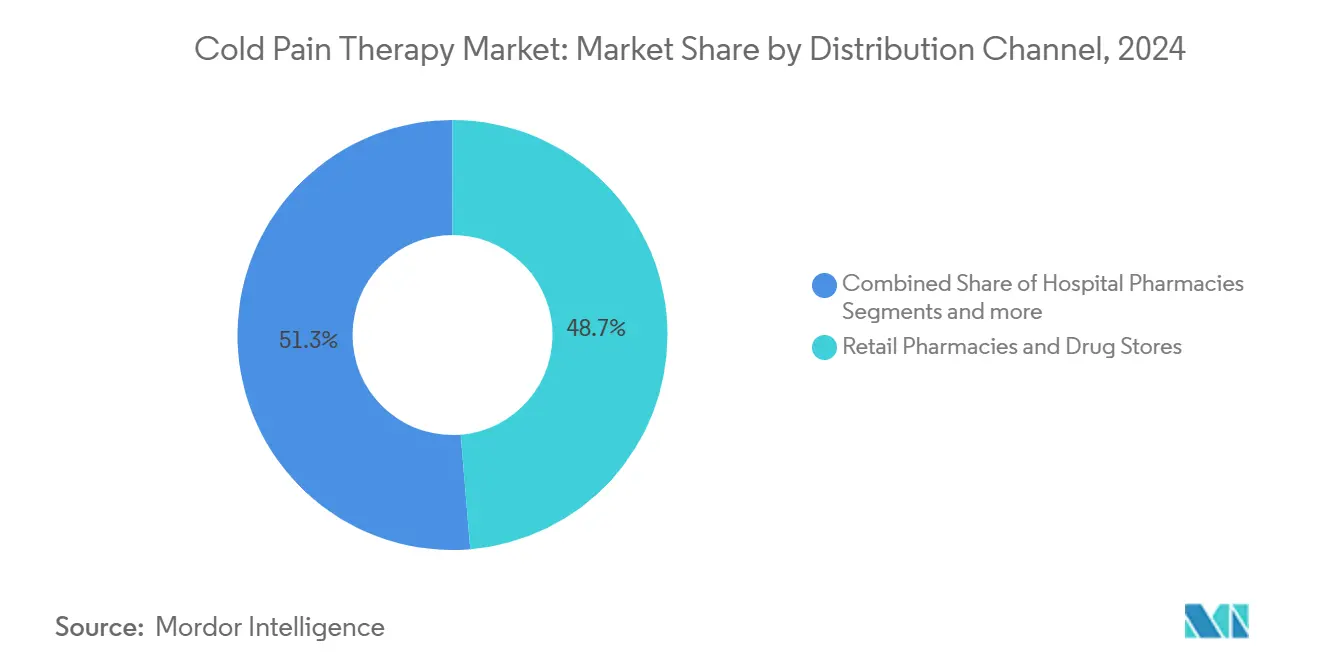

- حسب قناة التوزيع: صيدليات التجزئة استحوذت على 48.69% من حجم سوق علاج الألم بالبرودة في 2024، بينما التجارة الإلكترونية تظهر أسرع معدل نمو سنوي مركب للقنوات بنسبة 5.33% حتى 2030.

- حسب الفئة العمرية: قطاع البالغين استحوذ على 54.23% من حصة السوق في 2024، بينما قطاع كبار السن يتوسع بمعدل نمو سنوي مركب قدره 5.41% وسط الديموغرافيا المتقدمة في السن التي تزيد الطلب على أجهزة تخفيف الألم سهلة الاستخدام.

- حسب الجغرافيا: أمريكا الشمالية تصدرت بحصة 40.44% في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب قدره 5.49% حتى 2030.

اتجاهات ورؤى سوق علاج الألم بالبرودة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حالات إصابات الرياضة وحوادث المرور | +0.8% | أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| انتشار متزايد لالتهاب المفاصل وأمراض الجهاز العضلي الهيكلي الأخرى في السكان المتقدمين في السن | +1.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| تحول سريع للمستهلكين نحو الرعاية الذاتية والمسكنات الموضعية المتاحة دون وصفة طبية | +0.9% | أمريكا الشمالية، أوروبا، وتوسع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زيادة في الإجراءات الجراحية اللاحقة التي تتطلب علاج بالبرودة | +0.7% | المناطق عالية الدخل حول العالم | متوسط المدى (2-4 سنوات) |

| الأجهزة القابلة للارتداء الذكية المدعومة بإنترنت الأشياء التي توفر تحكماً في درجة الحرارة في الوقت الفعلي | +0.6% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| مركبات التبريد من الجيل التالي المعدلة لـ TRPM8 في خط أنابيب البحث والتطوير | +0.4% | الولايات المتحدة والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حالات إصابات الرياضة وحوادث المرور

الدوريات المهنية والرياضيون الهواة يعالجون الآن الإصابات الحادة خلال ست ساعات باستخدام وحدات العلاج بالبرد المحمولة لأن الأدلة تظهر أن نتائج التعافي تتحسن عندما تنخفض درجة حرارة الأنسجة بسرعة. الهيئات الرياضية تفرض العلاج بالبرد في الموقع، مما يحول الميزانيات من الثلج المتاح للاستعمال الواحد نحو الأجهزة القابلة للبرمجة التي تحافظ على النطاقات العلاجية دون إعادة تعبئة [2]Sarah K. Wesley, "Rapid Cryotherapy in Acute Sports Injury," bjsm.bmj.com . ازدحام المرور الحضري يرفع أيضاً معدلات التصادم، مما يوسع السوق لحقائب الاستجابة الأولى المجهزة بلفائف التبريد المدمجة. نتيجة لذلك، يخدم سوق علاج الألم بالبرودة بشكل متزايد الرعاية الطارئة والأماكن الرياضية بحلول النشر السريع.

انتشار متزايد لالتهاب المفاصل وأمراض الجهاز العضلي الهيكلي الأخرى في السكان المتقدمين في السن

خلال الـ25 سنة الماضية، تضاعفت حالات التهاب المفاصل التنكسي بين البالغين في سن العمل أكثر من مرتين، مما كثف العبء الاقتصادي للألم المزمن. المستخدمون المسنون ينجذبون نحو الأجهزة القابلة للف خفيفة الوزن وسهلة الإغلاق وقادرة على الحفاظ على درجات حرارة محددة لفترات طويلة [3]Michael Langworthy, Knee osteoarthritis: disease burden, available treatments, and emerging options,

Sage Journals, journals.sagepub.com. تقنيات التجميد العصبي الناشئة توفر راحة خاصة بالركبة من خلال تبريد الأعصاب الحسية المستهدفة، مما يمكن مكاسب الحركة بدون مسكنات جهازية. المصنعون يطرحون تصاميم صديقة لكبار السن مع عناصر تحكم بديهية للاستفادة من محرك النمو طويل المدى هذا.

تحول سريع للمستهلكين نحو الرعاية الذاتية والمسكنات الموضعية المتاحة دون وصفة طبية

متوسط إنفاق الأسر الأمريكية على المنتجات المتاحة دون وصفة طبية وصل إلى 645 دولاراً أمريكياً في 2024، بزيادة 8% عن العام السابق. مراكز مكافحة الأمراض والوقاية منها تدرج العلاجات الموضعية غير الموصوفة بين خيارات الألم الأولى الموصى بها، مما يُطبع ممارسات الإدارة الذاتية. المستهلكون يمدون هذه العادات إلى المواد الهلامية المبردة واللصقات والأساور الآلية المصغرة المشتراة عبر الإنترنت. نماذج الاشتراك التي تعيد تعبئة الحزم الهلامية أو ترسل تحديثات البرامج تحتفظ بالعملاء ضمن نظام العلامة التجارية البيئي، مما يعزز الولاء والإيرادات المتكررة عبر صناعة علاج الألم بالبرودة.

زيادة في الإجراءات الجراحية اللاحقة التي تتطلب علاج بالبرودة

أحجام جراحة العظام الاختيارية تعافت في 2024، والبروتوكولات السريرية تعتمد الآن العلاج بالبرد كمعيار بعد عمليات استبدال المفاصل الرئيسية. تحليل تلوي لـ31 تجربة أظهر انخفاضات كبيرة في درجات الألم وتحسن نطاق الحركة عندما استُخدم العلاج بالبرد الآلي بعد استبدال الركبة الكامل. المستشفيات تحدد الأجهزة ذات إعدادات درجة الحرارة القابلة للبرمجة لتحل محل أكياس الثلج التي توفر تبريداً غير متسق. البائعون الذين يجمعون التدريب ولوحات تتبع البيانات يؤمنون عقود توريد متعددة السنوات، مما يعمق اختراق سوق علاج الألم بالبرودة في مسارات الرعاية حول الجراحة أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سداد محدود أو غائب من الطرف الثالث | -1.1% | الولايات المتحدة وأسواق الدافعين الخاصين الأخرى | متوسط المدى (2-4 سنوات) |

| وعي منخفض للمرضى والأطباء في الاقتصادات الناشئة | -0.6% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| أحداث جلدية ضارة تؤدي إلى قواعد تركيب أكثر صرامة | -0.3% | عالمي | قصير المدى (≤ سنتين) |

| تهديد الاستبدال من علاجات الليزر والتباين وتناوب الحرارة | -0.4% | الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سداد محدود أو غائب من الطرف الثالث

برنامج Medicare الأمريكي يصنف معظم أجهزة التبريد كـ"غير ضرورية طبياً"، مما ينقل التكلفة الكاملة إلى المرضى رغم بيانات التجارب المؤاتية. شركات التأمين تستشهد بالنتائج غير المتسقة لتبرير الرفض، بينما بعض الدافعين الإقليميين يعتمدون على بيانات جمعيات العظام التي تفضل الثلج البسيط على الأنظمة الآلية. المستشفيات تحد لذلك من المشتريات، مما يبطئ اعتماد الأجهزة عالية القيمة في سوق علاج الألم بالبرودة.

وعي منخفض للمرضى والأطباء في الاقتصادات الناشئة

فجوات التدريب في العيادات الريفية تحد من اعتماد أجهزة العلاج بالبرد المتقدمة رغم ارتفاع حالات أمراض الجهاز العضلي الهيكلي. نقص المناهج في كليات الطب يترك العديد من مقدمي الخدمات غير مألوفين مع بروتوكولات العلاج بالبرد المعيارية، بينما حواجز اللغة تعيق فهم دليل المستخدم. البائعون يجب أن يستثمروا في برامج تعليم محلية لفتح هذه الأسواق عالية السكان وتنمية اختراق سوق علاج الألم بالبرودة العالمي.

تحليل القطاعات

حسب المنتج: هيمنة المنتجات المتاحة دون وصفة طبية تواجه ابتكار الوصفات الطبية

الحلول المتاحة دون وصفة طبية سيطرت على 65.25% من حصة سوق علاج الألم بالبرودة في 2024 حيث فضل المستهلكون الرذاذات والمواد الهلامية واللصقات المتاحة دون إشراف طبي. الكريمات والمواد الهلامية تواصل ترسيخ أرفف الصيدليات، بينما اللصقات بطيئة الإطلاق تكسب العملاء الذين يفضلون فترات راحة أطول. حجم سوق علاج الألم بالبرودة للأشكال المتاحة دون وصفة طبية من المتوقع أن ينمو بثبات ولكن بوتيرة أبطأ من الأجهزة الموصوفة طبياً المتطورة تكنولوجياً.

الأجهزة الموصوفة طبياً، بقيادة أنظمة الدورة الدموية الآلية، تظهر معدل نمو سنوي مركب قدره 5.23% حتى 2030. المستشفيات تعتمد هذه المنصات لتوحيد البروتوكولات اللاحقة للعمليات التي تتطلب نوافذ درجة حرارة دقيقة وإيقاف تشغيل تلقائي. المضخات المدعومة بالبرامج تنقل سجلات الاستخدام إلى السجلات الصحية الإلكترونية، مما يساعد مقدمي الخدمة على التحقق من الالتزام لمقاييس الجودة. نتيجة لذلك، سوق علاج الألم بالبرودة ينقسم بشكل متزايد: السلع المتاحة دون وصفة طبية للسوق الجماهيرية تهيمن على الحجم، بينما الوحدات الموصوفة طبياً عالية الهامش تستحوذ على ميزانيات المؤسسات التي تسعى لحلول قائمة على النتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: قيادة طب الرياضة تواجه تحدي الألم المزمن

طب الرياضة احتفظ بـ38.43% من إيرادات سوق علاج الألم بالبرودة في 2024، مدفوعاً بوصول العلاج بالبرد الإجباري عبر الدوريات المهنية والمشاركة الهاوية المتوسعة. أنظمة الأكمام المحمولة التي تناسب الركب والكاحلين والأكتاف تسافر الآن مع الفرق، لتحل محل مبردات الثلج على الخطوط الجانبية. ومع ذلك، حالات الألم العصبي والمزمن تتوسع بمعدل نمو سنوي مركب قدره 5.29% حيث بحوث TRPM8 تؤكد تعديل البرودة لآليات الألم المعقدة.

العلاج اللاحق للعمليات يبقى حاسماً، مع بروتوكولات المستشفى تتطلب تطبيق البرودة بعد جراحات الاستبدال للحد من التورم. في الصدمات وجراحة العظام، السكان المتقدمون في السن يرفعون أحجام الكسور وإصلاح المفاصل، مما يحافظ على الطلب عالياً للفائف المتينة والحزم غير الآلية. هذه التحولات تنشر الاعتماد عبر إدارة الإصابات الحادة والرعاية المزمنة طويلة المدة، مما يوسع بصمة سوق علاج الألم بالبرودة خارج ألعاب القوى.

حسب قناة التوزيع: التجارة الإلكترونية تعطل هيمنة الصيدليات التقليدية

صيدليات التجزئة استحوذت على 48.69% من حجم سوق علاج الألم بالبرودة في 2024 من خلال الجمع بين توفر المنتجات وتوجيه الصيادلة. ومع ذلك التجارة الإلكترونية تظهر معدل نمو سنوي مركب قدره 5.33% حيث العلامات التجارية المباشرة للمستهلك تتجاوز الوسطاء وتستفيد من التواصل المستهدف عبر وسائل التواصل الاجتماعي. اشتراكات تجديد الإدراجات الهلامية تحافظ على مشاركة العملاء وترفع قيمة عمر العميل، مما يكثف منافسة القنوات الرقمية في سوق علاج الألم بالبرودة.

صيدليات المستشفيات تشتري وحدات بدرجة الوصفة الطبية تحت عقود الشراء الجماعي، لكن سقوف الميزانية تبطئ دورات الترقية. متاجر الرياضة والمتخصصة تركز على اللفائف والدعامات الرياضية المخصصة للمستخدمين عاليي الأداء. الاستراتيجيات متعددة القنوات التي تمزج الراحة عبر الإنترنت مع التجارب في المتجر تظهر كضرورية لاستدامة حضور العلامة التجارية، نظراً لتفضيلات التسوق المجزأة للمستهلكين عبر صناعة علاج الألم بالبرودة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الفئة العمرية: زيادة كبار السن تقود تطور السوق

البالغون مثلوا 54.23% من إيرادات سوق علاج الألم بالبرودة في 2024، مما يعكس أنماط حياة نشطة ودخل متاح للأدوات المتميزة. ومع ذلك، طلب كبار السن يتفوق حيث انتشار أمراض المفاصل التنكسية يرتفع، مما يؤدي إلى معدل نمو سنوي مركب قدره 5.41% خلال 2030. المصنعون يعيدون تصميم الواجهات بأزرار أكبر ومطالبات صوتية وآليات ربط مبسطة لخدمة المستخدمين محدودي الحركة.

التطبيقات للأطفال، رغم كونها متخصصة، تستفيد من الحذر المتزايد للوالدين من أدوية الألم الجهازية. اللفائف المدمجة والملونة تجذب المدربين وممرضات المدارس الذين يديرون الإصابات الرياضية في الموقع. معاً، احتياجات الفئات العمرية المتنوعة تجبر على محافظ منتجات متنوعة تمتد عبر نقاط الأسعار ومستويات الوظائف، مما يدعم النمو متعدد القطاعات عبر سوق علاج الألم بالبرودة.

التحليل الجغرافي

أمريكا الشمالية احتفظت بـ40.44% من سوق علاج الألم بالبرودة في 2024، مدعومة بإنفاق عالي على الرعاية الصحية وتوجيه من إدارة الغذاء والدواء يزيل الغموض التنظيمي لتقديمات الأجهزة. الولايات المتحدة تقود اعتماد الأجهزة الموصوفة طبياً، رغم أن فجوات السداد تخفف من امتصاص المستشفيات. نموذج الدافع الواحد في كندا يوفر تمويلاً أكثر ثباتاً للأنظمة التبريدية الضرورية طبياً، بينما الطبقة الوسطى النامية في المكسيك ترفع مبيعات فئة المنتجات المتاحة دون وصفة طبية.

أوروبا تتبع مع شبكات توزيع ناضجة ولائحة الجهاز الطبي المنسقة التي تسهل المبيعات عبر الحدود. ألمانيا والمملكة المتحدة تقودان اعتماد اللفائف المتصلة التي تتكامل مع منصات المراقبة الرقمية، مما يعكس اختراق قوي للرعاية الصحية عن بعد. أسواق جنوب أوروبا توسع قطاعات طب الرياضة بسبب ثقافة كرة القدم المهنية وركوب الدراجات، بينما مبادرات الصحة الرقمية لوكالة الأدوية الأوروبية تشجع تكامل إنترنت الأشياء أكثر.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.49% حتى 2030، مدفوعة بالسكان المتقدمين في السن في الصين والهند وقبول التكنولوجيا العالي في اليابان وكوريا الجنوبية. المستثمرون المحليون يدعمون الشركات الناشئة التي تنتج أساور ذكية بأسعار معقولة يتم تسويقها من خلال عمالقة التجارة الإلكترونية الإقليمية. أستراليا تعمل كمحور للتجارب السريرية للأجهزة القابلة للارتداء المبردة من الجيل التالي، مستفيدة من خبرتها في علوم الرياضة. ومع ذلك، أطر السداد المحدودة في أجزاء من جنوب شرق آسيا تحافظ على الاعتماد أقل من الإمكانات، مما يشير إلى فرصة صعودية طويلة المدى للشركات التي تضع حلول تعليم وتمويل محلية في سوق علاج الألم بالبرودة.

المشهد التنافسي

سوق علاج الألم بالبرودة يبقى مجزأ بشكل معتدل. مورد العظام التقليدي Enovis يستفيد من شبكات الجراحين طويلة الأمد لحماية الحصة في قنوات المستشفيات. في مارس 2024 أنهت إدارة الغذاء والدواء بروتوكولات التقييم للأجهزة الحرارية، مما يسوي الملعب للمنافسين الناشئين الذين يجلبون حلول اللف المتصلة إلى السوق.

الشركات الناشئة تتمايز من خلال الأجهزة القابلة للارتداء المدعومة بإنترنت الأشياء التي تتزامن مع تطبيقات الهواتف الذكية وتوفر دورات تبريد تكيفية. نماذج الاشتراك تجمع الأكمام البديلة ولوحات تحليل البيانات، مما ينتج إيرادات سنوية في مقابل مبيعات الحزم لمرة واحدة. التصاميم الموجهة لكبار السن مع ضوابط مبسطة وأقفال أمان تفتح مكانة غير مخدومة، مما يكثف المنافسة عبر الديموغرافيات.

الاندماجات والاستحواذات الاستراتيجية تسرع توسيع القدرات: في 2024 Haemonetics اشترت Attune Medical لإضافة جهاز تنظيم درجة الحرارة ensoETM، مما يوسع محفظتها الإجرائية. صفقات إضافة مشابهة متوقعة حيث الشركات الراسخة تسعى لتقنيات متخصصة تقصر جداول البحث والتطوير وتدافع عن الحصة ضد المدخلين ذوي الأجهزة المتصلة في سوق علاج الألم بالبرودة.

قادة صناعة علاج الألم بالبرودة

-

Breg Inc.

-

Brownmed Inc.

-

Össur hf

-

Cardinal Health Inc.

-

Enovis Corporation (DJO Global Inc.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مارس 2025: Mercy Health أضافت iovera، نظام علاج بالبرودة مستهدف لتخفيف ألم المفاصل، إلى عروضها السريرية.

- يناير 2025: KT Health أطلقت حزمة العلاج بالثلج المصممة لمجموعات العضلات الواسعة مثل الظهر والأكتاف.

- مارس 2024: إدارة الغذاء والدواء أصدرت توجيهاً نهائياً حول تقييم التأثيرات الحرارية في الأجهزة الطبية، مما يوفر بروتوكولات اختبار موحدة قبل السوق.

نطاق تقرير سوق علاج الألم بالبرودة العالمي

وفقاً لنطاق التقرير، علاج الألم بالبرودة يستخدم البرودة لتخفيف الألم الناجم عن الإصابات أو أسباب أخرى. المنتجات تتراوح من الأدوية والأجهزة الطبية والمنتجات المتاحة دون وصفة طبية. علاج الألم بالبرودة يُستخدم بشكل أساسي على الإصابات الطازجة، مثل التواءات الأربطة والتواءات العضلات والكدمات الشديدة. هذا العلاج يُستخدم لإصابات إجهاد الأنسجة، مثل مرفق التنس والتهاب الوتر فوق الشوكة ومتلازمة الحزام الحرقفي الظنبوبي ومتلازمة ألم الرضفة الفخذية.

سوق علاج الألم بالبرودة مُقسم حسب المنتج والتطبيق والجغرافيا. حسب المنتج، السوق مُقسم إلى منتجات متاحة دون وصفة طبية ومنتجات موصوفة طبياً. المنتجات المتاحة دون وصفة طبية تشمل الكريمات والمواد الهلامية واللصقات وغيرها من المنتجات المتاحة دون وصفة طبية. المنتجات الموصوفة طبياً تشمل الأدوية والأجهزة الطبية. حسب التطبيق، السوق مُقسم إلى طب الرياضة والعلاجات اللاحقة للعمليات والصدمات وجراحة العظام وتطبيقات أخرى. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| المنتجات المتاحة دون وصفة طبية | الكريمات |

| المواد الهلامية | |

| اللصقات | |

| الرذاذات والأسطوانات | |

| أنظمة اللفائف والحزم | |

| منتجات أخرى متاحة دون وصفة طبية | |

| المنتجات الموصوفة طبياً | الأجهزة الآلية |

| الأجهزة غير الآلية |

| طب الرياضة |

| العلاجات اللاحقة للعمليات |

| الصدمات وجراحة العظام |

| الألم العصبي والمزمن |

| تطبيقات أخرى |

| صيدليات التجزئة ومتاجر الأدوية |

| صيدليات المستشفيات |

| التجارة الإلكترونية |

| متاجر الرياضة والمتخصصة |

| البالغون |

| كبار السن |

| الأطفال |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الشرق الأوسط |

| مجلس التعاون الخليجي | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | المنتجات المتاحة دون وصفة طبية | الكريمات |

| المواد الهلامية | ||

| اللصقات | ||

| الرذاذات والأسطوانات | ||

| أنظمة اللفائف والحزم | ||

| منتجات أخرى متاحة دون وصفة طبية | ||

| المنتجات الموصوفة طبياً | الأجهزة الآلية | |

| الأجهزة غير الآلية | ||

| حسب التطبيق | طب الرياضة | |

| العلاجات اللاحقة للعمليات | ||

| الصدمات وجراحة العظام | ||

| الألم العصبي والمزمن | ||

| تطبيقات أخرى | ||

| حسب قناة التوزيع | صيدليات التجزئة ومتاجر الأدوية | |

| صيدليات المستشفيات | ||

| التجارة الإلكترونية | ||

| متاجر الرياضة والمتخصصة | ||

| حسب الفئة العمرية | البالغون | |

| كبار السن | ||

| الأطفال | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | |

| مجلس التعاون الخليجي | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق علاج الألم بالبرودة؟

حجم سوق علاج الألم بالبرودة هو 2.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.29 مليار دولار أمريكي بحلول 2030.

أي فئة منتجات تقود سوق علاج الألم بالبرودة؟

المنتجات المتاحة دون وصفة طبية تحتل الصدارة بحصة سوق قدرها 65.25% اعتباراً من 2024.

أي تطبيق ينمو أسرع في سوق علاج الألم بالبرودة؟

تطبيقات الألم العصبي والمزمن تتوسع بمعدل نمو سنوي مركب قدره 5.29% خلال 2030.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

السكان المتقدمون في السن واستثمار البنية التحتية للرعاية الصحية واعتماد التجارة الإلكترونية السريع يقود معدل نمو سنوي مركب إقليمي قدره 5.49%.

كيف تؤثر الأجهزة القابلة للارتداء المدعومة بإنترنت الأشياء على صناعة علاج الألم بالبرودة؟

اللفائف المتصلة مع التحكم في درجة الحرارة في الوقت الفعلي تعزز دقة العلاج وتوفر بيانات الاستخدام للأطباء، مما يفتح طبقات أسعار متميزة.

ما هي الحواجز الرئيسية أمام اعتماد أوسع لأجهزة علاج الألم بالبرودة؟

السداد المحدود من الطرف الثالث والوعي المنخفض في الاقتصادات الناشئة يبقيان أكبر العقبات.

آخر تحديث للصفحة في: