حجم وحصة سوق علاج قرح الضغط

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.97 مليار دولار أمريكي |

| حجم السوق (2030) | 7.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

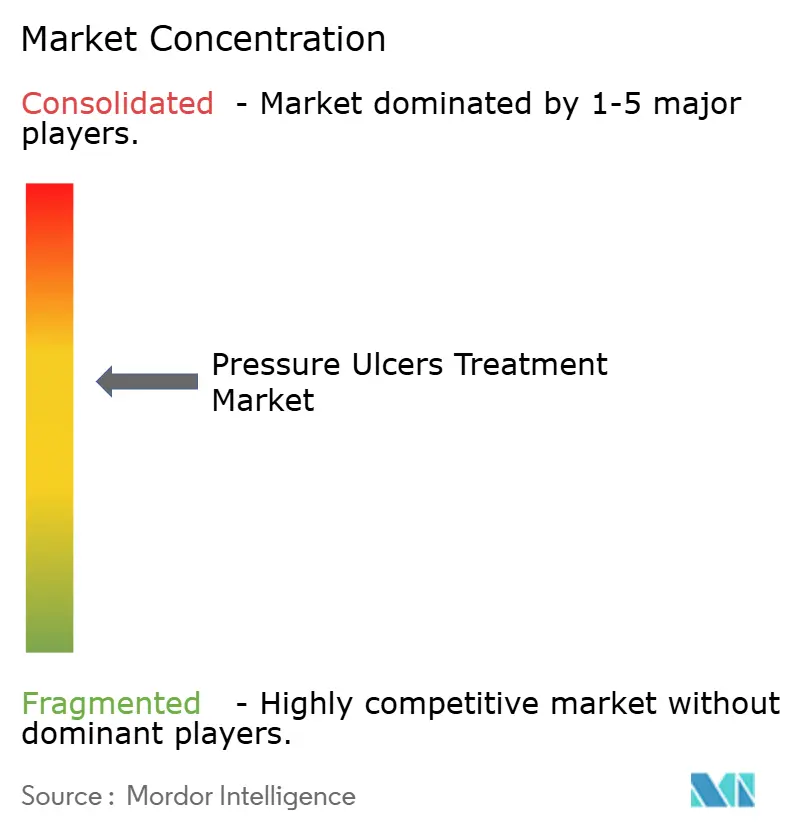

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج قرح الضغط بواسطة Mordor Intelligence

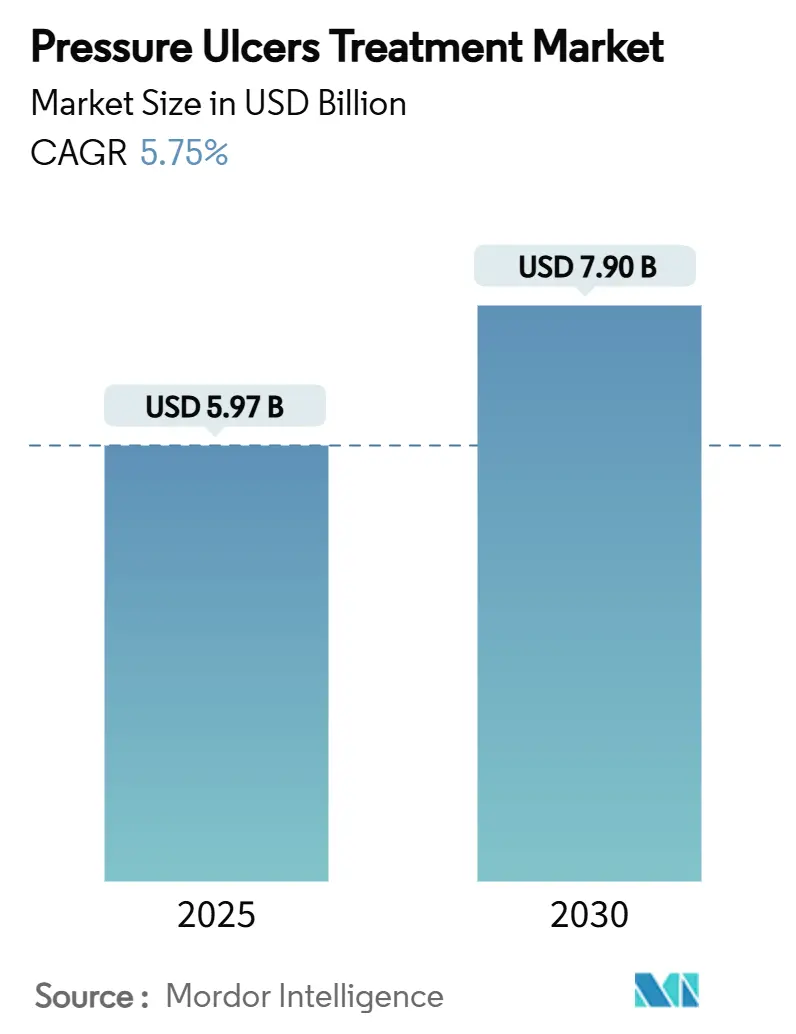

يبلغ حجم سوق علاج قرح الضغط 5.97 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.90 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 5.75%. النمو مدعوم بتسارع الشيخوخة الديموغرافية، وارتفاع انتشار الأمراض المزمنة، وسياسات السداد القائمة على القيمة التي تكافئ الوقاية بينما تُعاقب الإصابات المكتسبة في المستشفيات. أسرّة رسم خرائط الضغط بالذكاء الاصطناعي في الوقت الفعلي تحقق الآن دقة 94.2% في اكتشاف وضعية المريض، مما يمكّن من إعادة التوضيع الاستباقية ويقود تحولاً هيكلياً من الرعاية التفاعلية إلى الوقاية التنبؤية. أنظمة العلاج بالضغط السلبي للجروح (NPWT) أصبحت أكثر قابلية للنقل وفعالية من حيث التكلفة، مما يدعم الاستخدام في العيادات الخارجية والرعاية المنزلية بينما يوسع قاعدة المرضى القابلة للمعالجة. جمعياً، هذه العوامل تعيد تشكيل اقتصاديات مقدمي الخدمة، دافعة صانعي القرار نحو التقنيات التي تقصر وقت الشفاء وتقلل إعادة الإدخال وتخفض التكلفة الإجمالية للرعاية.

النقاط الرئيسية للتقرير

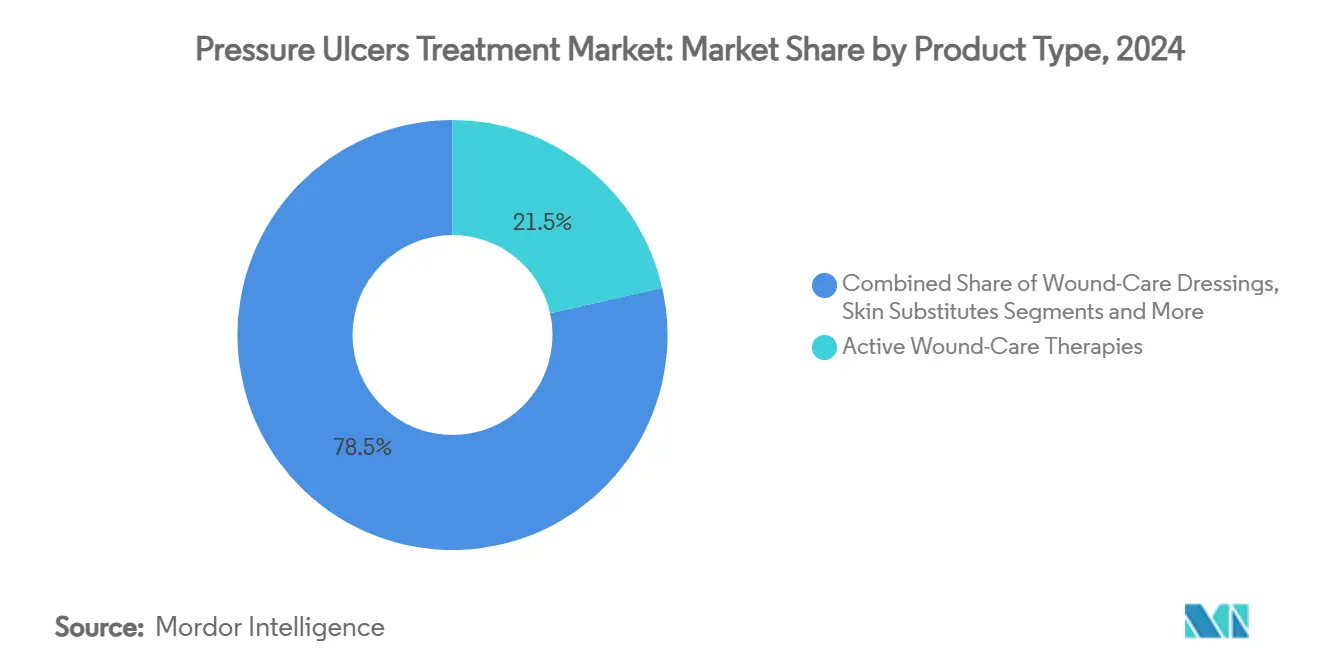

- حسب نوع المنتج، استحوذت علاجات العناية النشطة بالجروح على 21.51% من حصة سوق علاج قرح الضغط في 2024، بينما سجل العلاج بالضغط السلبي للجروح أسرع نمو بمعدل نمو سنوي مركب 8.25% حتى 2030.

- حسب مرحلة القرحة، شكلت قرح المرحلة الثانية 33.53% من حالات العلاج في 2024، بينما قرح المرحلة الرابعة تتوسع بمعدل نمو سنوي مركب 7.85% إلى 2030.

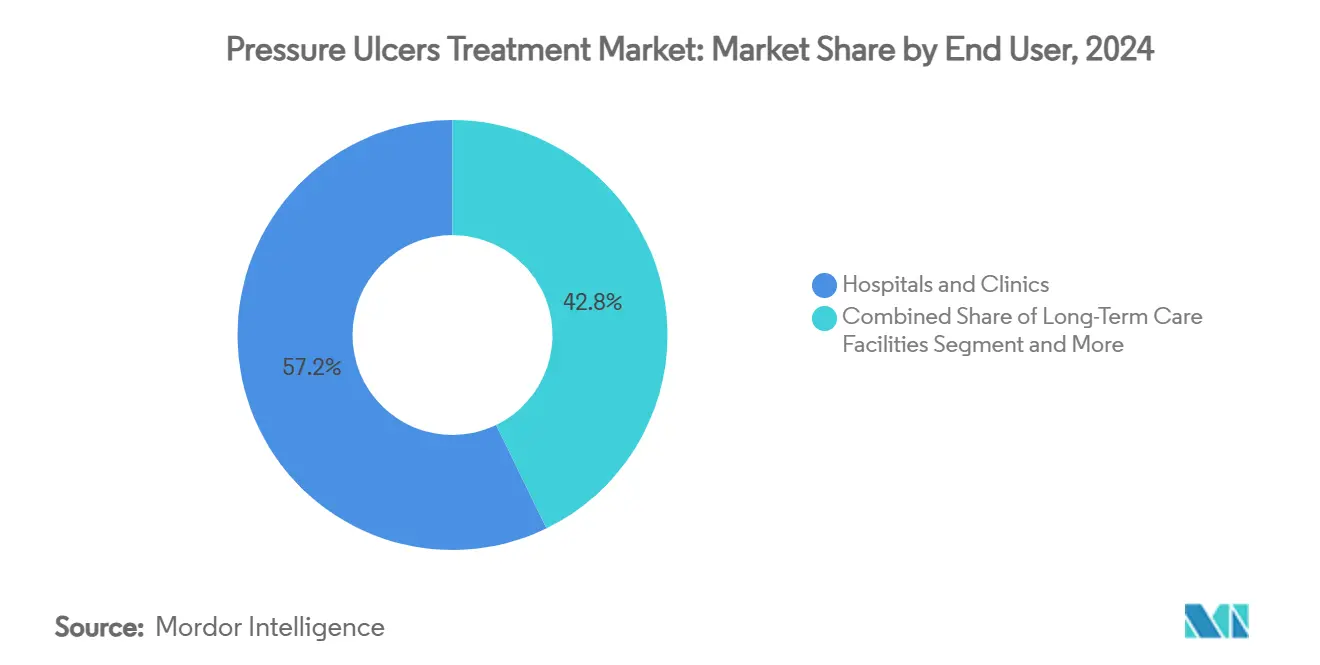

- حسب المستخدم النهائي، سيطرت المستشفيات والعيادات على 57.21% من حصة سوق علاج قرح الضغط في 2024، إلا أن بيئات الرعاية المنزلية تتقدم بمعدل نمو سنوي مركب 8.17% إلى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 45.52% من حصة الإيرادات في 2024؛ آسيا والمحيط الهادئ متوقع أن تسجل أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.61% حتى 2030.

اتجاهات ورؤى سوق علاج قرح الضغط العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وعبء الأمراض المزمنة | +1.2% | أمريكا الشمالية، أوروبا، انتشار عالمي | طويل الأمد (≥ 4 سنوات) |

| إغلاق أسرع للجروح والخروج المبكر | +0.8% | أمريكا الشمالية، أوروبا، توسع آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| ارتفاع أحجام الجراحة وحوادث الصدمات | +0.9% | عالمي، أعلى نمو في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| اعتماد العلاج بالضغط السلبي للجروح | +1.1% | أمريكا الشمالية، أوروبا، الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| أسرّة رسم خرائط الضغط بالذكاء الاصطناعي | +0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| عقوبات السداد القائمة على القيمة | +0.6% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وانتشار الأمراض المزمنة

مكاسب متوسط العمر المتوقع العالمي تنتج مجموعة أكبر من المرضى غير المتحركين ومتعددي المراضة الذين يبقون عرضة لإصابات الضغط. عالمياً، وصل انتشار السكري بين المرشحين للجراحة إلى 15.3% في 2024، مما يكثف تعقيد إصلاح الأنسجة[1]Frontiers in Public Health, "Global, Regional and National Burden of Decubitus Ulcers," frontiersin.org. المستشفيات لذلك تتوسع في الاستثمار في الضمادات النشطة بيولوجياً التي تقدم عامل نمو البشرة، وهي طريقة ثبت أنها تسرع إعادة التكون الطلائي في الجروح المزمنة. في أنظمة الصحة الناضجة، رموز السداد تغطي بالفعل طيفاً من علاجات عوامل النمو، مما يشجع الأطباء على اعتماد منتجات ممتازة تقصر وقت الشفاء. الأسواق الناشئة، في الوقت نفسه، تتبنى حلولاً نشطة بيولوجياً مبسطة ومنخفضة التكلفة لإدارة نفس الضغوط الديموغرافية. إطار التبني التفاضلي ينشئ فرصة عالمية متدرجة للموردين القادرين على مرونة التسعير وتعقيد المنتج وفقاً للقدرة المحلية.

ارتفاع الطلب على إغلاق أسرع للجروح والخروج المبكر

إصلاحات دفع مقدمي الخدمة تربط الآن التعويض بمقاييس مدة الإقامة، مما يحث على التركيز التشغيلي على إغلاق الجروح بسرعة دون المساس بالنتائج. نماذج الضمادات الكهربائية الأولية أظهرت شفاءً أسرع بنسبة 30% مقارنة بالنُهج التقليدية، مما يشير إلى إمكانية تجارية للعلاجات القائمة على الطاقة التي يمكن مراقبتها عن بُعد. الضمادات البيولوجية المشربة بخلايا قابلة للحياة تعزز تكوين نسيج التحبب، مما يمكّن من الخروج في نفس الأسبوع لمرضى قرح الضغط المختارين. الضمادات الذكية المجهزة بأجهزة استشعار دقيقة تنقل بيانات الرطوبة ودرجة الحموضة للأطباء، مما يقلل تغييرات الضمادات غير الضرورية وعبء عمل الممرضات. هذه التقدمات تتماشى مع أهداف دافعي الأقساط لإعادة تخصيص الموارد للمرضى الداخليين نحو الرعاية عالية الحدة. وبالتالي، صانعو الأجهزة الذين يدمجون التحليلات في الوقت الفعلي في المواد الاستهلاكية فعالة التكلفة في وضع يؤهلهم للحصول على وصول سريع للمراجع عبر شبكات التسليم المتكاملة.

أحجام جراحية أعلى وحدوث صدمات عالمياً

الإجراءات الجراحية الاختيارية والمتعلقة بالصدمات ارتفعت بحدة في 2024 حيث قامت أنظمة الصحة بإزالة تراكمات الوباء ووسعت الاقتصادات الناشئة سعة غرف العمليات. زيادة المعدل الإجرائي زاد العدد المطلق للسكان المعرضين لخطر إصابة الضغط حول العمليات، خاصة بين المرضى ذوي مؤشرات كتلة الجسم فوق المعدل الطبيعي. أوقات التخدير الأطول والجراحات في الوضع المنبطح ترفع خطر ضغط الجلد المستمر، مما يكثف الطلب على أسطح الدعم أثناء العمليات. المستشفيات في آسيا والمحيط الهادئ، حيث نمو حجم الجراحة يفوق توسع القوى العاملة، تشتري طاولات إعادة توزيع الضغط الآلية لتخفيف تكوين القرح أثناء التدخلات الطويلة. مثل هذه المشتريات تخفض مباشرة التعرض للعقوبة تحت برامج الإبلاغ عن الجودة الوطنية، مما يعزز مبرر الشراء حتى حيث ميزانيات رأس المال مقيدة.

زيادة اعتماد العلاج بالضغط السلبي للجروح (NPWT)

أنظمة العلاج بالضغط السلبي للجروح تطورت بسرعة بعد 2024، مدفوعة بخراطيش أحادية الاستخدام خالية من العلب تقلل وقت تغيير الضمادة بنسبة 61% وتخفض تكاليف الإمدادات بنسبة 41%. المبادئ التوجيهية السريرية توصي الآن بالعلاج بالضغط السلبي للجروح كعلاج الخط الأول لقرح المرحلة الثالثة والرابعة التي تفشل في الضمادات المحتفظة بالرطوبة، وهو اعتراف تم إضفاء الطابع الرسمي عليه من قبل شركات التأمين التجارية الرئيسية في 2025. التصاميم الحديثة تدمج دورات التقطير المضادة للميكروبات، مما يحسن السيطرة على العبء الجرثومي مع الحفاظ على سلامة نسيج التحبب. التغطية المتنامية للرعاية الطبية لمجموعات العلاج بالضغط السلبي للجروح المتاحة حفزت أيضاً الاعتماد في بيئات الرعاية المنزلية، خاصة بين كبار السن محدودي الحركة. هذه الرياح الخلفية للسداد متوقع أن تتقوى خلال السنتين القادمتين حيث يقيم دافعو الأقساط بيانات العالم الحقيقي التي تربط استخدام العلاج بالضغط السلبي للجروح بمعدلات إعادة إدخال أقل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية المرتفعة للمنتجات المتقدمة للجروح | -0.8% | عالمي، أحد في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| تغطية سداد غير متساوية في الاقتصادات الناشئة | -0.6% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| تقلب المواد الخام للضمادات الفضية | -0.3% | مراكز الإنتاج العالمية | قصير الأمد (≤ 2 سنة) |

| فجوة المهارات في الرعاية المنزلية في استخدام الأجهزة | -0.4% | عالمي، حاد في المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الأولية المرتفعة للمنتجات المتقدمة للجروح

منتجات الأنسجة الخلوية يمكن أن تتجاوز 1500 دولار أمريكي لكل تطبيق، وهي عقبة للمستشفيات العاملة تحت حزم الدفع الثابتة. مراكز الرعاية الطبية والخدمات الطبية (CMS) قلّصت قائمة بدائل الجلد المغطاة إلى 17 منتجاً في 2025، مما ضيق المجال القابل للسداد وأجبر الأطباء على تقنين العلاجات الممتازة[2]Relias, "Navigating New CMS Skin Substitute Updates," relias.com. وحدات تحكم العلاج بالضغط السلبي للجروح كثيفة رأس المال تتطلب أيضاً مبرراً من خلال تحاليل القيمة متعددة السنوات، مما يؤخر الاعتماد في المرافق المقيدة نقدياً. الموردون يواجهون ذلك بتقديم تسعير قائم على الاشتراك ومجموعات أحادية الاستخدام معاد تعبئتها تخفض الإنفاق لكل حلقة. رغم ذلك، العقبة الاقتصادية تبقى مثبطاً مهماً للاختراق السريع في البيئات منخفضة الموارد.

تغطية السداد غير المتساوية في الاقتصادات الناشئة

برامج التأمين العام في أجزاء من آسيا والمحيط الهادئ وأمريكا اللاتينية تصنف العناية المتقدمة بالجروح كاختيارية، مما ينقل التكاليف للمرضى ويحد من مرونة الطلب. أنظمة دافعي الأقساط المجزأة تعقد استراتيجيات الإدراج للشركات المصنعة، مما يمدد جداول التفاوض الزمنية ويضخم تكاليف دخول السوق. الموردون متعددو الجنسيات لذلك يتبعون محافظ متدرجة، مقترنة ضمادات مهندسة بيولوجياً متميزة ببدائل هيدروكولويد مصنعة محلياً لضمان قبول أوسع في المراجع. على المدى الطويل، إصلاحات التغطية الشاملة الأوسع يمكن أن تخفف هذا القيد، لكن الخطط التجارية الفورية يجب أن تستوعب عدم التجانس في السداد.

تحليل القطاعات

حسب نوع المنتج: الطرق النشطة تحافظ على قيادة السوق

علاجات العناية النشطة بالجروح شكلت 21.51% من حجم سوق علاج قرح الضغط في 2024، مما يعكس تفضيلاً سريرياً قوياً للحلول النشطة بيولوجياً التي تعدل الالتهاب وتحفز إعادة نمو الأنسجة. عوامل النمو والبلازما الغنية بالصفائح الدموية والمصفوفات المزروعة بالخلايا تتصدر هذه الفئة وتحكم تسعيراً متميزاً عبر شبكات التسليم المتكاملة. الشركات المصنعة تتوسع في إنتاج العلاجات الخلوية المتماثلة، مستفيدة من المسارات التنظيمية السريعة التي تقصر جداول التسويق الزمنية. العلاج بالضغط السلبي للجروح يستمر في تجاوز جميع الطرق الأخرى بمعدل نمو سنوي مركب 8.25%، مدعوماً بمنصات أحادية الاستخدام تسمح بالنشر السريع في البيئات الخارجية وبيئات الرعاية المنزلية. في الوقت نفسه، ضمادات الرغوة والهيدروجيل التقليدية تخضع لتحسينات متكررة-مثل البوليمرات المتجاوبة مع الرطوبة والجسيمات النانوية المضادة للميكروبات-للحفاظ على الصلة كمساعدات فعالة التكلفة. خلال أفق التوقعات، الموردون الذين يقترنون البيولوجيا النشطة بأنظمة التسليم المُمكَّنة بأجهزة الاستشعار في أفضل وضع للاستحواذ على إنفاق المستشفيات الإضافي.

العلاج بالضغط السلبي للجروح يقود خطوط الابتكار، مع أنظمة الجيل التالي التي تجمع دورات التقطير والشبكات الفضية الأيونية لقمع تكوين الأغشية الحيوية مع الحفاظ على الضغط تحت الجوي. موافقة إدارة الغذاء والدواء لعام 2025 على ضمادة تقشر وتوضع قللت وقت الإعداد إلى أقل من خمس دقائق، مما وسع اعتماد الممرضات[3]Solventum, "All-in-One Extended-Wear Wound Dressing," solventum.com. ضمادات الفيلم ووسادات الكولاجين تحتفظ بأدوار متخصصة في القرح المبكرة أو السطحية، مما يوفر لمقدمي الخدمة الواعين بالتكلفة خيارات مُحققة سريرياً. مع تكثف ضغط التسعير، البائعون سيميزون من خلال عقود قائمة على النتائج تربط السداد بانخفاضات موثقة في وقت الشفاء، مما يعكس الاتجاهات في سوق علاج قرح الضغط الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرحلة القرحة: خليط الشدة يقود تخصيص الموارد

قرح المرحلة الثانية مثلت 33.53% من الحالات المعالجة في 2024، مما يسلط الضوء على انتشار الإصابات متوسطة الشدة التي تستفيد من بروتوكولات التدخل المبكر. المستشفيات تنشر ضمادات محتفظة بالرطوبة واستراتيجيات تخفيف الحمولة الدورية لتسريع الشفاء الطلائي في هذه المرحلة. في المقابل، آفات المرحلة الرابعة تتوسع بمعدل نمو سنوي مركب 7.85%، مستهلكة موارد سريرية غير متناسبة ومحفزة للطلب على البيولوجيا المتقدمة وأنظمة العلاج بالضغط السلبي للجروح. حجم سوق علاج قرح الضغط المرتبط برعاية المرحلة الرابعة متوقع أن يرتفع بحدة مع ارتفاع السكان المتقدمين في العمر وتعدد المراضة مستويات التعقيد داخل مجموعات المرضى الداخليين.

عبر المراحل، منصات التشخيص الدقيقة التي توظف التصوير متعدد الأطياف وخوارزميات التعلم الآلي تحقق الآن دقة 74% في التنبؤ بخطر تقدم القرحة. هذه القدرة تمكن النشر الأسبق للعلاجات عالية القيمة، مما قد يسطح نمو المرحلة الرابعة بعد 2030. إصابات الأنسجة العميقة والجروح غير القابلة للتصنيف تبقى تحديات تقييم، مما يحفز استثمار البحث والتطوير في المؤشرات الحيوية القادرة على تحديد عمق نقص التروية. مع حصول أدوات تصنيف أكثر دقة على الموافقة التنظيمية، دافعو الأقساط متوقعون لدمج معدلات سداد قائمة على المرحلة، مما يربط الحوافز الاقتصادية أكثر بالتصنيف الدقيق.

حسب المستخدم النهائي: توسع الرعاية المنزلية يعيد تعريف نماذج الخدمة

المستشفيات والعيادات احتفظت بـ 57.21% من حصة سوق علاج قرح الضغط في 2024، مدفوعة بتركيز الجروح المعقدة التي تتطلب إزالة الأنسجة الميتة الجراحية أو البيولوجيا المتقدمة. مع ذلك، بيئات الرعاية المنزلية تنمو بمعدل نمو سنوي مركب 8.17%، مما يعكس توجيهات دافعي الأقساط لعلاج الجروح المستقرة خارج المرافق الحادة والاستفادة من تكاليف يومية أقل. مراكز الرعاية الطبية وسعت تغطية الصحة عن بُعد لاستشارات إدارة الجروح في 2025، مما يمكّن بروتوكولات المتابعة عن بُعد التي تقلل الزيارات الشخصية مع الحفاظ على جودة النتائج. تطبيقات مراقبة الجروح المتكاملة توجه مقدمي الرعاية خلال تغييرات الضمادات وتنبه تلقائياً الأطباء للانحرافات في حجم إفرازات الجروح، مما يجسر فجوة المهارات المذكورة سابقاً.

مرافق الرعاية طويلة الأمد تحافظ على طلب ثابت بسبب عدم حركة المقيمين والمراضة المزمنة، لكن قيود الميزانية تفضل ضمادات الرغوة والألياف المائية فعالة التكلفة. مراكز الجراحة الإسعافية تبرز كأماكن متوسطة للتدخلات في المرحلة الأولى والثانية، خاصة عند الحاجة لبدء العلاج بالضغط السلبي للجروح بعد إزالة الأنسجة الميتة. جمعياً، هذه التحولات تجزئ مسارات الرعاية، مما يجبر صانعي الأجهزة على تخصيص موارد التدريب وخيارات التنسيق لبيئات مقدمي خدمة متنوعة داخل صناعة علاج قرح الضغط الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

أمريكا الشمالية قادت سوق علاج قرح الضغط بحصة إيرادات 45.52% في 2024، مدعومة بمخططات سداد قوية واعتماد عالي لتقنيات الوقاية المُمكَّنة بالذكاء الاصطناعي ومسارات تنظيمية مفضلة. المستشفيات في الولايات المتحدة سرّعت النفقات الرأسمالية للأسطح الداعمة الذكية بعد عبء عقوبات بقيمة 26.8 مليار دولار أمريكي مرتبط بإصابات الضغط المكتسبة في المستشفيات. كندا تبعت بتمويل على مستوى المقاطعة مخصص لمجموعات العلاج بالضغط السلبي للجروح في برامج الرعاية المنزلية، مما وسع وصول المرضى أكثر.

في أوروبا، أطر الميزنة تتطلب ملفات فعالية التكلفة، مما يحفز الموردين على رعاية تجارب واقعية تُظهر فوائد معدلة بالموارد. دول مثل ألمانيا وهولندا تسدد الآن العلاج بالضغط السلبي للجروح تحت مدفوعات إضافية لنظام التشخيص ذي الصلة، بينما المعهد الوطني للامتياز في الرعاية الصحية في المملكة المتحدة صادق على العلاج بالضغط السلبي للجروح أحادي الاستخدام للمواقع الجراحية في 2024. اعتناق المنطقة للشراء القائم على الأدلة يدعم نمواً معتدلاً رغم مستويات الاختراق الناضجة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب 8.61%، مدفوعة بتوسع التأمين الصحي في الصين والهند وارتفاع أحجام جراحة العظام والقلب والأوعية الدموية. الوزارات الإقليمية تطلق مبادئ توجيهية لإدارة الجروح تعطي أولوية للسيطرة على العدوى والتعبئة السريعة، مما يحفز واردات الرغوة المشربة بالفضة وأنظمة العلاج بالضغط السلبي للجروح المحمولة. الشركات المصنعة المحلية بعقود تدخل اتفاقيات ترخيص مع موردين متعددي الجنسيات، مما يخفض تكاليف المنتج النهائي ويسهل الاعتماد الأوسع. الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة تشكل حصة أصغر لكن تقدم حاجة غير ملباة عالية؛ برامج التنمية متعددة الأطراف تمول نشر تجريبي لأسرّة رسم خرائط الضغط المُمكَّنة بالذكاء الاصطناعي في المستشفيات الثلاثية، مما قد يبذر الطلب لعمليات نشر أوسع بحلول 2027.

المشهد التنافسي

سوق علاج قرح الضغط يُظهر تركيزاً متوسطاً، مع اللاعبين الكبار-Smith+Nephew وIntegra LifeSciences وMölnlycke Health Care-يحتفظون مجتمعين بحصة إيرادات مهمة في 2024. الراسخون يستفيدون من محافظ واسعة تمتد عبر الضمادات والبيولوجيا والحلول الرقمية، مما يسمح للمستشفيات بتوحيد الشراء تحت اتفاقيات إمداد متعددة السنوات. تكامل Smith+Nephew لخط PICO أحادي الاستخدام للعلاج بالضغط السلبي للجروح مع نظام التصوير في الوقت الفعلي WoundVision Scout يمثل تحولاً نحو نظم بيئية مُمكَّنة بالبيانات تحبس العملاء من خلال لزوجة البرمجيات.

الشراكات الاستراتيجية تهيمن على الحركات التنافسية. في أوائل 2025، شركة Solventum شاركت مع شركة تحليلات سحابية لدمج خوارزميات الشفاء التنبؤية في وحدة التحكم للعلاج بالضغط السلبي للجروح، واعدة بقطع مدة العلاج من خلال التنبؤ بدورات الضغط المثلى. شركة Integra LifeSciences استحوذت على شركة مصنعة لمصفوفة الكولاجين كورية جنوبية لتوطين الإمداد والتحوط ضد تقلب العملة. في الوقت نفسه، الشركات الناشئة المتخصصة في الضمادات الكهروحيوية وضمادات انتشار الأكسجين تجذب رأس المال الاستثماري، مهدفة لمعالجة تطبيقات متخصصة غير مخدومة من المحافظ الرئيسية.

التطورات التنظيمية تعيد أيضاً تشكيل المنافسة. تصنيف إدارة الغذاء والدواء لعام 2025 السفلي لكاشفات البروتياز البكتيرية إلى الفئة الثانية خفض حواجز الدخول للشركات المركزة على التشخيص. الراسخون الأكبر ردوا بترخيص تقنيات الاستشعار بدلاً من البناء الداخلي، مما سرّع وقت الوصول للسوق ووسع نطاق المنصة. النجاح التنافسي يعتمد بشكل متزايد على تقديم حزم منتج-خدمة متكاملة تضمن انخفاضات قابلة للقياس في حدوث إصابة الضغط، مما يوائم حوافز المورد مع نقاط الجودة للمستشفى عبر سوق علاج قرح الضغط العالمي.

رواد صناعة علاج قرح الضغط

-

Molnlycke Health Care AB

-

Cardinal Health Inc.

-

Essity AB

-

Integra LifeSciences Holdings Corp.

-

Smith & Nephew PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: إدارة الغذاء والدواء صنفت أجهزة كشف نشاط البروتياز البكتيري في سوائل الجروح المزمنة إلى الفئة الثانية، مما سهل المسار التنظيمي للتشخيصات المتقدمة.

- سبتمبر 2024: شركة Solventum أطلقت نظام ضمادة V.A.C. Peel and Place، مما قلل وقت تطبيق العلاج بالضغط السلبي للجروح بنسبة 61% والتكاليف بنسبة 41% مع تمديد وقت الارتداء إلى سبعة أيام.

نطاق تقرير سوق علاج قرح الضغط العالمي

حسب نطاق التقرير قرح الضغط المعروفة أيضاً باسم قرح الفراش أو قرح الضغط، هي إصابات تحدث للجلد والأنسجة يسببها في المقام الأول ضغط مطول على الجلد. سوق علاج قرح الضغط مقسم حسب نوع المنتج (ضمادات العناية بالجروح، علاجات العناية النشطة بالجروح، أجهزة العناية بالجروح، وأنواع منتجات أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| ضمادات العناية بالجروح |

| ضمادات الفيلم |

| ضمادات الرغوة |

| ضمادات الهيدروجيل |

| ضمادات الكولاجين |

| علاجات العناية النشطة بالجروح |

| بدائل الجلد |

| عوامل النمو والبيولوجيا |

| أجهزة العناية بالجروح |

| العلاج بالضغط السلبي للجروح |

| معدات الأكسجين عالي الضغط |

| أجهزة تخفيف الضغط |

| أجهزة أخرى |

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| غير قابل للتصنيف / إصابة الأنسجة العميقة |

| المستشفيات والعيادات |

| مرافق الرعاية طويلة الأمد |

| بيئات الرعاية المنزلية |

| مراكز الجراحة الإسعافية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | ضمادات العناية بالجروح | |

| ضمادات الفيلم | ||

| ضمادات الرغوة | ||

| ضمادات الهيدروجيل | ||

| ضمادات الكولاجين | ||

| علاجات العناية النشطة بالجروح | ||

| بدائل الجلد | ||

| عوامل النمو والبيولوجيا | ||

| أجهزة العناية بالجروح | ||

| العلاج بالضغط السلبي للجروح | ||

| معدات الأكسجين عالي الضغط | ||

| أجهزة تخفيف الضغط | ||

| أجهزة أخرى | ||

| حسب مرحلة القرحة | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| غير قابل للتصنيف / إصابة الأنسجة العميقة | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مرافق الرعاية طويلة الأمد | ||

| بيئات الرعاية المنزلية | ||

| مراكز الجراحة الإسعافية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق علاج قرح الضغط؟

حجم سوق علاج قرح الضغط هو 5.97 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 7.90 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب 5.75%.

أي قطاع منتج ينمو بأسرع وتيرة؟

العلاج بالضغط السلبي للجروح يتوسع بسرعة أكبر بمعدل نمو سنوي مركب 8.25% حتى 2030، مدفوعاً بأنظمة أحادية الاستخدام محمولة وسداد مؤات.

لماذا آسيا والمحيط الهادئ تُظهر أعلى نمو إقليمي؟

معدل النمو السنوي المركب 8.61% لآسيا والمحيط الهادئ يعكس ارتفاع أحجام الجراحة وتوسع التغطية التأمينية والاعتماد المتسارع لتقنيات العناية المتقدمة بالجروح.

كيف تؤثر نماذج السداد القائمة على القيمة على قرارات الشراء؟

المستشفيات تواجه عقوبات مهمة لإصابات الضغط المكتسبة في المستشفيات، مما يحث على الاستثمارات في التقنيات التنبؤية والعلاجات النشطة التي تقلل معدلات الحدوث.

ما هي توقعات رعاية قرح الضغط المنزلية؟

بيئات الرعاية المنزلية متوقعة أن تنمو بمعدل نمو سنوي مركب 8.17% حيث تُمكِّن الصحة عن بُعد ومنصات المراقبة عن بُعد وأجهزة العلاج بالضغط السلبي للجروح المحمولة من العلاج الفعال خارج المستشفيات.

آخر تحديث للصفحة في: