حجم وحصة سوق سحابة تلفزيون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

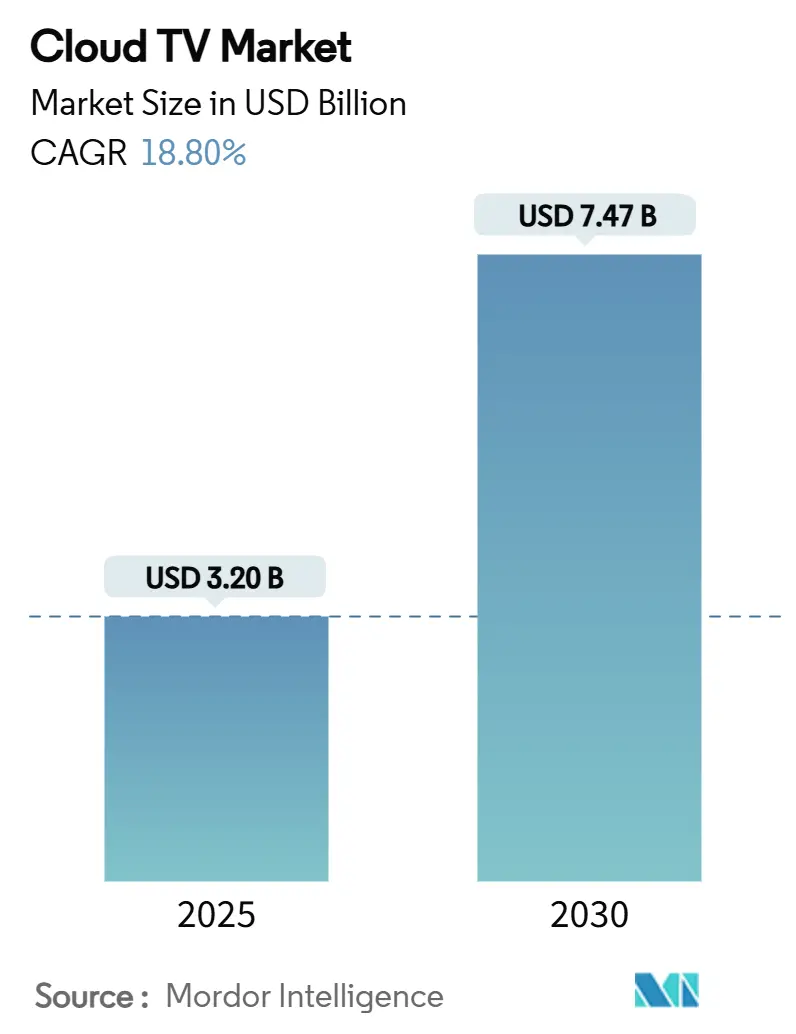

| حجم السوق (2025) | 3.20 مليار دولار أمريكي |

| حجم السوق (2030) | 7.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سحابة تلفزيون بواسطة Mordor ذكاء

يُقدر حجم سوق سحابة تلفزيون بـ 3.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 7.47 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.8% للفترة 2025-2030. يؤدي الطلب المتزايد على تدفقات الفيديو القابلة للتوسع، والنشر السريع لشبكة الجيل الخامس، واستراتيجيات التقارب في شركات الاتصالات إلى دفع عجلة التبني. لا تزال عمليات النشر في السحابة العامة مهيمنة، لكن الهياكل المختلطة تكتسب شعبية حيث تسعى شركات الإعلام لتحقيق التوازن بين المرونة والأداء على مستوى البث. تبقى التجزئة التنظيمية وقيود توريد أشباه الموصلات وارتفاع تكاليف الاستحواذ على iOS عقبات أمام النمو. المنافسة المحتدمة بين مشغلي المنصات وشركات تصنيع الأجهزة الأصلية وشركات الاتصالات تدفع البائعين للتميز من خلال الاكتشاف المدفوع بالذكاء الاصطناعي والإعلان السياقي وخدمات الألعاب السحابية المتكاملة. يحقق المحركون الأوائل في آسيا والمحيط الهادئ مزايا غير متماثلة بفضل عمليات طرح الشبكات الأسرع واستيعاب الهواتف الذكية الجماعي.

النقاط الرئيسية للتقرير

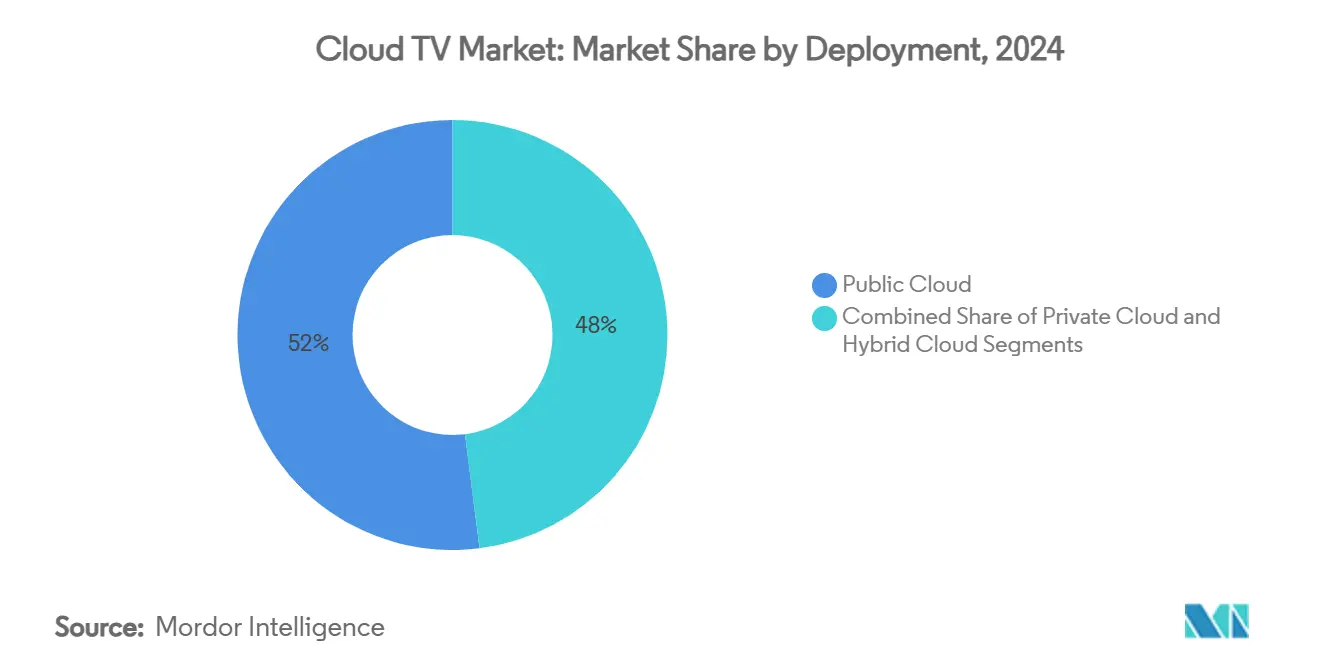

- حسب النشر، قاد قطاع السحابة العامة بحصة 52% من سوق سحابة تلفزيون في عام 2024، بينما من المتوقع أن تنمو السحابة المختلطة بمعدل نمو سنوي مركب قدره 21.3% حتى عام 2030.

- حسب نوع الجهاز، استحوذت أجهزة التلفزيون المتصلة على 40% من حجم سوق سحابة تلفزيون في عام 2024؛ من المتوقع أن تسجل الهواتف المحمولة أسرع معدل نمو سنوي مركب بنسبة 23.5% حتى عام 2030.

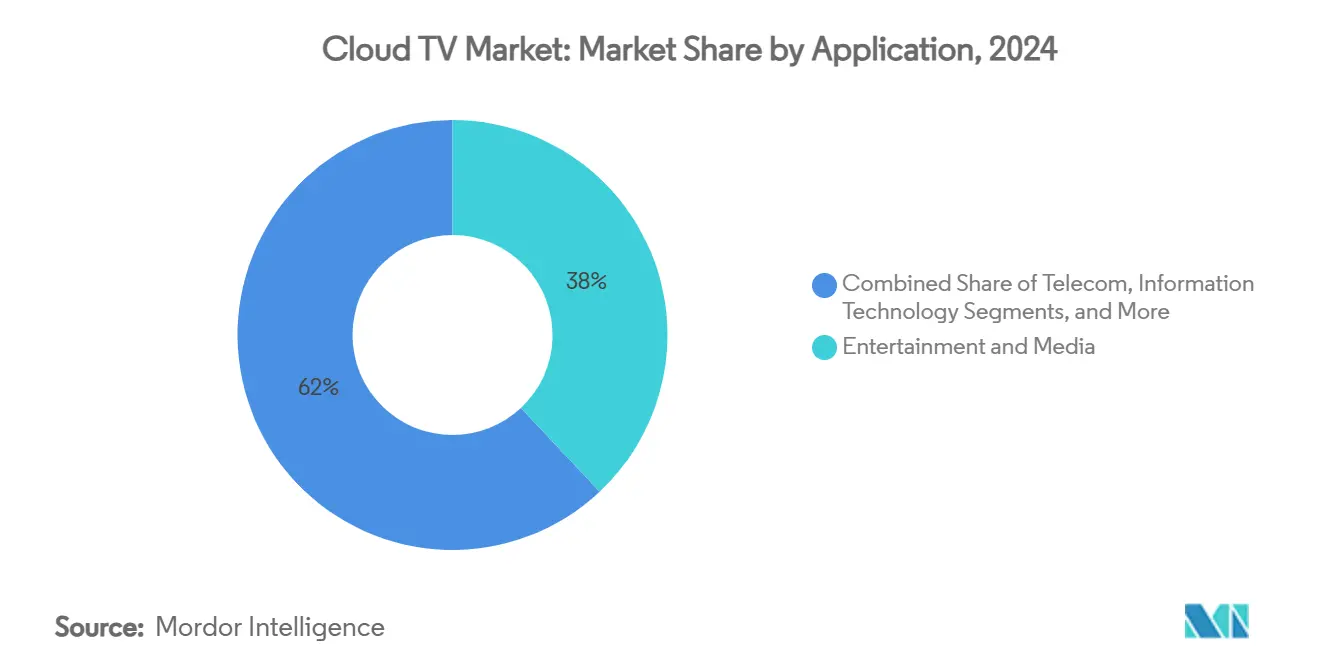

- حسب التطبيق، هيمنت الترفيه والإعلام على 38% من حجم سوق سحابة تلفزيون في عام 2024، بينما تتقدم تطبيقات الاتصالات بمعدل نمو سنوي مركب قدره 20% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 60% من إيرادات عام 2024، لكن المؤسسات الصغيرة والمتوسطة هي المجموعة الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.2% حتى عام 2030.

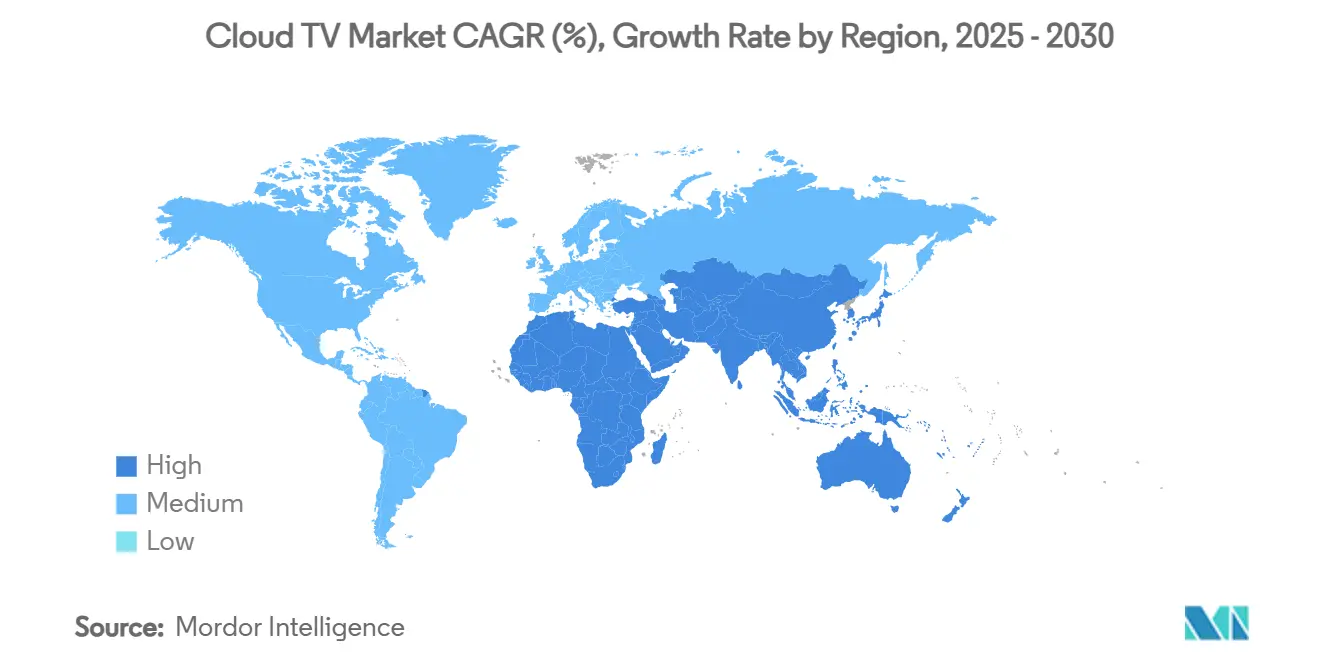

- جغرافياً، احتفظت أمريكا الشمالية بـ 43% من إيرادات عام 2024، بينما تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 21% للفترة 2025-2030.

اتجاهات ورؤى سوق سحابة تلفزيون العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستمرار في طرح الألياف البصرية حتى المنازل مما يمكن من توصيل OTT مستقر | +3.20% | عالمياً، مركز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| التوسع السريع في الوصول الثابت اللاسلكي للجيل الخامس في المناطق الريفية بأمريكا الشمالية وأوروبا | +2.80% | أسواق أمريكا الشمالية وأوروبا الريفية | قصير الأجل (≤ سنتان) |

| تحول مشغلي التلفزيون المدفوع من الدرجة الأولى إلى استبدال صناديق الاستقبال بنهج "السحابة أولاً" | +4.10% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تجميع الشركات المصنعة الأصلية لحلول سحابة-تلفزيون مع مجموعات رقائق التلفزيون المتصل في آسيا | +3.50% | آسيا والمحيط الهادئ الأساسي، انتشار للأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| نماذج تحقيق الدخل من قنوات FAST تسرع في تبني الناشرين في أوروبا | +2.70% | أوروبا، توسع إلى أمريكا الشمالية | قصير الأجل (≤ سنتان) |

| منصات SaaS متعددة المستأجرين تقلل التكلفة الإجمالية للملكية للمشغلين متوسطي الحجم | +2.50% | عالمياً، أقوى في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستمرار في طرح الألياف البصرية حتى المنازل مما يمكن من توصيل OTT مستقر

تجاوز انتشار FTTH نسبة 50% في معظم الأسواق المتقدمة، مما خلق موثوقية النطاق الترددي التي يحتاجها سوق سحابة تلفزيون للبث غير المنقطع لتدفقات 4K و8K. تخصص شركات الاتصالات مثل AT&T 15 مليار دولار أمريكي حتى عام 2025 لتمديد الألياف البصرية إلى 30 مليون مبنى، مما يقلل الاعتماد على ذاكرات التخزين المؤقت الطرفية المكلفة ويعزز بث الرياضة المباشرة المميزة. يحقق المشغلون المزيد من الأرباح من الألياف البصرية من خلال تجميع طبقات البيانات غير المحدودة التي تزيل حدود معدل البت والاستفادة من جودة الخدمة الحتمية لدعم الميزات التفاعلية.

التوسع السريع في الوصول الثابت اللاسلكي للجيل الخامس في المناطق الريفية بأمريكا الشمالية وأوروبا

توفر شبكة الجيل الخامس FWA روابط نازلة بسرعة 100-200 ميجابت في الثانية مع زمن استجابة أقل من 10 مللي ثانية، مما يحول المناطق الريفية المحرومة سابقاً إلى عناوين قابلة للتطبيق لسوق سحابة تلفزيون. يهدف المشغلون، بما في ذلك T-جوال وVerizon، إلى توقيع 4-5 مليون مشترك FWA بحلول عام 2025، مما يسرع من وصول الخدمة دون تكاليف حفر متعددة السنوات. تؤدي خطط النطاق العريض المجمعة والتلفزيون وحالات الاستخدام المحمولة لـ سحابة-تلفزيون لأصحاب المركبات الترفيهية إلى زيادة الطلب الريفي بشكل أكبر.

تحول مشغلي التلفزيون المدفوع من الدرجة الأولى إلى استبدال صناديق الاستقبال بنهج "السحابة أولاً"

نقلت Deutsche Telekom'س MagentaTV 4.6 مليون مشترك إلى مسجل فيديو رقمي سحابي من Broadpeak، مما قلل الأجهزة لكل مشترك من 150 دولاراً أمريكياً إلى أقل من 50 دولاراً أمريكياً ومكّن من طرح الميزات الأسبوعية عبر الهواء. تخفف عمليات الهجرة المماثلة عبر Vodafone وComcast وCharter من غروب الوصول الشرطي PowerKEY الذي يؤثر على 20 مليون صندوق قديم. تدعم أطر العمل السحابية الأولى أيضاً الخلفيات الموحدة للبصمات متعددة البلدان.

تجميع الشركات المصنعة الأصلية لحلول Cloud-TV مع مجموعات رقائق التلفزيون المتصل في آسيا

تدمج علامات التلفزيون الذكي مثل Sony وXiaomi وOnePlus رقائق MediaTek Pentonic مع قدرات نظام تشغيل سحابة تلفزيون المتكاملة. تجلب شراكة Whale تلفزيون مع TPV وظائف سحابة-تلفزيون مثبتة مسبقاً للشاشات الجديدة، مما يتيح للمشترين تجنب أجهزة الدونجل الإضافية. في الهند، يخدم سحابة تلفزيون 3.0 الآن أكثر من 6 مليون مستخدم نشط عبر هذا المسار المدمج، مما يؤكد صحة عجلة الأجهزة والبرمجيات التي تنقل القيمة مدى الحياة من مبيعات الأجهزة لمرة واحدة إلى إيرادات الإعلانات المتكررة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| بصمة شبكة CDN مجزأة في أفريقيا الناشئة وجزر الكاريبي | -2.1% | أفريقيا والكاريبي، امتداداً إلى أمريكا اللاتينية الريفية | طويل الأجل (≥ 4 سنوات) |

| القرصنة المستمرة ومشاركة بيانات الاعتماد التي تؤثر على ضمان الإيرادات | -3.4% | عالمياً، أشد في آسيا والمحيط الهادئ والأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| تكاليف الترميز/النسخ الأولية العالية لمحتوى UHD/HDR | -1.8% | عالمياً، يقيد تبني الطبقة المميزة | قصير الأجل (≤ سنتان) |

| فجوات التشغيل البيني CAS/DRM القديمة تبطئ الهجرة لمشغلي الخدمات الصغار | -1.5% | أسواق أمريكا الشمالية وأوروبا القديمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

بصمة CDN مجزأة في أفريقيا الناشئة وجزر الكاريبي

يصل متوسط زمن الاستجابة داخل البلد إلى 78 مللي ثانية عبر معظم أفريقيا مقابل أقل من 45 مللي ثانية في أمريكا الشمالية، مما يحد من البث المتسق لدقة 1080p. ما يقرب من 50% من حركة الإنترنت في المنطقة تمر عبر مزودي الخدمة الخارجيين؛ أدت الانقطاعات في كابلات غرب أفريقيا البحرية في عام 2024 إلى شل 13 دولة، مما يبرز الهشاشة. بدون نقاط التواجد المحلية، يجب على مزودي خدمة سحابة تلفزيون تقليل معدلات البت، مما يضعف جودة التجربة وعوائد الإعلانات.

القرصنة المستمرة ومشاركة بيانات الاعتماد التي تؤثر على ضمان الإيرادات

استنزفت قرصنة الفيديو العالمية 67 مليار دولار أمريكي في عام 2023، بينما تقوض مشاركة كلمات المرور 20% من اشتراكات س-VOD الأمريكية. استعادت حملة Netflix لعام 2024 13.1 مليون حساب، لكن منصات سحابة تلفزيون الأصغر تفتقر للنفوذ لفرض سياسات مماثلة. التهديدات الناشئة، بما في ذلك استغلال شبكة CDN وخدمات اي بي تي في غير المشروعة، تؤكل تقييمات ترخيص المحتوى وتقلل من ثقة إنفاق المعلنين.

تحليل القطاعات

حسب النشر: النماذج المختلطة تكتسب زخماً

احتفظت السحابة العامة بـ 52% من الإيرادات في عام 2024، لكن التكوينات المختلطة مقررة للنمو بمعدل نمو سنوي مركب قدره 21.3% حتى عام 2030 حيث يسعى المذيعون لتحقيق سعة انفجار مرنة إلى جانب جودة خدمة قابلة للتنبؤ. يتيح هذا المزيج لأصحاب الحقوق الاحتفاظ بأرشيف الرياضة المميزة في مجموعات خاصة بينما يعتمدون على مقدمي الخدمات الفائقة لحركة الأحداث المباشرة. من المتوقع أن يتسارع حجم سوق سحابة تلفزيون للنشر المختلط حيث يخطط أصحاب المحتوى للأعباء على منحنيات التكلفة ويخرجون من أجهزة الترميز المحلية المتقادمة. انتقلت القطاعات الحساسة تنظيمياً مثل وسائل الإعلام في القطاع العام بالفعل 45% من سير العمل إلى العقد المختلطة لتوطين بيانات المستخدم. عبر حالات الاستخدام، تقلل عمليات الهجرة المرحلية من مخاطر إيقاف التشغيل القديم، مما يدعم الوصول المتواصل للجمهور خلال مواسم الذروة.

يحل التبني المختلط أيضاً إدارة الحقوق عبر الحدود: يستخدم المشغلون ذاكرات التخزين المؤقت في المناطق العامة القريبة من السكان المهاجرين بينما تعمل منطق العلامة المائية وDRM في المجالات الخاصة. استجاب البائعون بأجهزة النسخ القائمة على Kubernetes التي تتوسع بمرونة عبر كلا البصمتين. ونتيجة لذلك، تتحول الفوترة من رأس المال إلى الاستخدام التفصيلي، مما يتيح للشبكات متوسطة الحجم اختبار توزيع 4K دون شراء ASICs جديدة. بحلول عام 2030، ستزن أطر صنع القرار لاستثمار سحابة تلفزيون كفاءة الطاقة والكشف عن الكربون وتفويضات السحابة السيادية بنفس قوة اقتصاديات معدل البت.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجهاز: الاستراتيجيات التي تركز على الهاتف المحمول تعيد تشكيل المشاهدة

وفرت أجهزة التلفزيون المتصلة (CTV) 40% من إيرادات عام 2024، لكن الهواتف الذكية هي نقطة النهاية الأسرع نمواً مع توقعات معدل نمو سنوي مركب قدره 23.5%. الجيل الخامس Open-RAN بالإضافة إلى لوحات شاشة OLED الأرخص طمسا الفجوة التجريبية بحيث تنافس 4K HDR على شاشة 6.7 بوصة مجموعات غرف الاستراحة. تهيمن السلاسل قصيرة الشكل المقطوعة للاتجاه العمودي على قوائم مشاهدة الجيل Z، مما يجبر الناشرين على وضع القصص المصورة بشكل متزامن للإطارات الطويلة والعريضة. من المتوقع أن تتجاوز حصة سوق سحابة تلفزيون لاستخدام الهاتف المحمول أجهزة CTV في عدة بلدان في جنوب شرق آسيا بحلول عام 2027، مدفوعة بتعريفات البيانات المنخفضة وترقيات الهواتف بخطة التقسيط.

المزامنة متعددة الأجهزة الآن مطلب أساسي: يستخدم المعلنون تقنية الرسم البياني المنزلي لتسلسل إعلان تشويقي مدته 15 ثانية على الهاتف المحمول، وغوص عميق مدته 30 ثانية على CTV، وتراكب قابل للتسوق على الجهاز اللوحي ضمن نفس المساء. يدمج بائعو أجهزة الترميز السحابية علامات SSAI التي تشير إلى رموز QR الديناميكية المتوافقة مع حجم الشاشة النشطة. هذا التقارب يعيد تعريف مفهوم الشاشة الأساسية؛ الاقتراح الفائز سيوفر تسليماً سلساً بدلاً من تجربة مستخدم خاصة بالجهاز.

حسب التطبيق: الترفيه يهيمن، الاتصالات تتسارع

ساهمت تطبيقات الترفيه والإعلام بـ 38% من إيرادات عام 2024، مرتكزة على عمالقة SVOD الذين يتبعون استراتيجيات اليوم والتاريخ العالمية. يستفيد القطاع من قدرات زمن الاستجابة المنخفض لسوق سحابة تلفزيون لإطلاق برامج حديث مباشرة وميزات مشاهدة الحفلات. الخدمات التي تقودها شركات الاتصالات، ومع ذلك، تتوسع بأسرع وتيرة مع معدل نمو سنوي مركب قدره 20% حيث يجمع المشغلون التلفزيون والألعاب السحابية ولوحات المنزل الذكي لرفع ARPU. هاجر Deutsche Telekom'س MagentaTV مكتبات اللحاق بالركب إلى مسجل فيديو رقمي سحابي، مما قلل تكاليف تجديد صناديق الاستقبال بينما عزز الاستهلاك المتحول زمنياً telekom.com. تدمج شركات الاتصالات الهندية مراكز اللغة الإقليمية في نفس التطبيق، مما يقلل الاضطراب في مدن الدرجة الثانية.

المزيجات عبر القطاعات تطمس الحدود: تبث الأسواق الإلكترونية عروضاً مباشرة قابلة للتسوق، بينما تقدم علامات اللياقة البدنية تمارين يقودها المدربون عبر CTV. تكتسب منصات الاتصالات نفوذاً لأنها تتحكم في كل من جودة الميل الأخير وعلاقات الفوترة، مما يتيح لها ترخيص نوافذ المحتوى المتقاطعة. مع مرور الوقت، قد تميل نماذج مشاركة إيرادات الإعلان نحو شركات الاتصالات التي يمكنها ضمان مقاييس قابلية عرض الإعلان المدمجة في اتفاقيات مستوى الخدمة لجودة الخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تتبنى مرونة السحابة

لا تزال المؤسسات الكبيرة تولد 60% من المبيعات، لكن المؤسسات الصغيرة والمتوسطة تظهر معدل نمو سنوي مركب قدره 22.2% بفضل خطوط أنابيب SaaS التي تزيل رأس المال للأجهزة. يعتمد ما يقرب من 78% من الشركات الإعلامية الصغيرة الآن على خدمات التحرير والتعبئة والأصل بدون خادم القائمة على الاشتراك لبث قنوات طويلة الذيل hpe.com (شهادة شريك سحابي). يتسع حجم سوق سحابة تلفزيون المتاح للمؤسسات الصغيرة والمتوسطة حيث تقدم منصات قنوات FAST ذات العلامة البيضاء مشاركة الإيرادات بدلاً من رسوم الترخيص. يمكن للشبكات التي يقودها المؤثرون الإطلاق في غضون أيام، واستئجار سعة النسخ لكل دقيقة وخروج شبكة CDN العالمي بالجيجابايت.

تنسيق السحابة يسوي ساحة اللعب: التسمية التوضيحية بالذكاء الاصطناعي وتحليلات الجمهور ووضع الإعلان السياقي المحجوز سابقاً للمذيعين من الدرجة الأولى يتم شحنه الآن كمكالمات واجهة برمجة التطبيقات. وبالتالي، تزداد التجزئة الإبداعية حتى مع توحيد التوزيع حول حفنة من حدائق نظام التشغيل المسورة. توقع نقاشات السياسة حول حصص القابلية للاكتشاف أن تتصاعد حيث يسعى المنتجون المتخصصون للحصول على مساحة رف عادلة على شاشات OEM الرئيسية.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 43% من إيرادات عام 2024 بسبب انتشار النطاق العريض الناضج، وتكديس SVOD العالي، والتبني المبكر لتقنية الإعلان السياقية. تقدم عقد شبكة CDN الإقليمية أوقات بدء تشغيل أقل من ثانية واحدة، مما يعزز الاستعداد لدفع ثمن طبقات 4K وDolby رؤية. لكن CPI المرتفع لنظام iOS يهدد ربحية الاستوديوهات الأصغر، مما يدفع الإنفاق نحو قنوات Android والويب. يُظهر ظهور شبكات وسائل الإعلام بالتجزئة، التي تجسدها تكامل Walmart لنظام VIZIO'س SmartCast OS، كيف يمكن لتجار التجزئة الأغنياء بالبيانات تجاوز المذيعين التقليديين وبيع مخزون التلفزيون المتصل الإضافي مباشرة للعلامات التجارية .[1]Walmart Inc., "Walmart Completes اكتساب ل VIZIO," walmart.com

تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 21%، مدفوعة بطرح الجيل الخامس الجماعي وأجهزة Android تلفزيون الميسورة التكلفة وتنسيق اللغة الإقليمية. تضيف مبادرة سحابة تلفزيون 3.0 في الهند المساعدين الصوتيين بـ 10 لهجات، مما يفتح الجماهير المرتبطة سابقاً بالكابل. تحمّل الشركات المصنعة الأصلية الصينية أنظمة تشغيل التلفزيون الملكية التي تعمل أيضاً كبوابات تجارية، مما يعطي علامات الأجهزة حصة أكبر من الإيرادات من الإعلان. طيّرت كوريا الجنوبية بثوث مباشرة 8K من دورة الألعاب الآسيوية 2024 عبر 5 جرام SA، مما وضع معياراً للبث الغامر. مجتمعة، هذه العوامل تسرع هجرة المشاهدين من التلفزيون الأرضي إلى الخدمات المقدمة عبر IP.

تقدم أوروبا مزيجاً من الفرص والقيود. يدعم الدخل المتاح العالي امتصاص الحزم المميزة، كما يُشاهد في الأسواق الاسكندنافية حيث تبلغ أسر الألياف البصرية متوسط تطبيقين مدفوعين للتلفزيون بالإضافة إلى تصريح ألعاب سحابي واحد. تؤكد التجارب التجريبية لتقسيم الشبكة في ألمانيا أن النطاق الترددي المخصص يمكن أن يضمن رحلة ذهاباً وإياباً 20 مللي ثانية لألعاب AAA السحابية، لكن قواعد صناديق الغنائم الخاصة بكل بلد تعقد الإطلاقات عبر الاتحاد الأوروبي. في نفس الوقت، عمليات الدمج والاستحواذ عبر الحدود مثل استحواذ Swisscom على Vodafone Italia تشير إلى دافع لتوحيد الطيف والعمود الفقري للألياف البصرية وحقوق البث تحت مظلات أقل، مما يعد بتآزر أوسع للبصمة swisscom.com. تدفع التزامات أوروبا بصافي الصفر المذيعين لنقل التشغيل إلى مراكز بيانات أكثر خضرة، مما قد يسرع من هجرات السحابة المختلطة.

المشهد التنافسي

تتصاعد المنافسة عبر طبقات الأجهزة والمنصات والخدمات. تستفيد Samsung من بصمتها بنسبة 12.9% في نظام تشغيل التلفزيون الذكي لدفع قنوات FAST الخاصة والاستيلاء على إنفاق الإعلانات التي كانت ستتدفق تقليدياً إلى الشبكات [2] Samsung الالكترونيات Co., "Samsung Announces 2024 Tizen تلفزيون OS Expansion," samsung.com . تقاوم Roku من خلال ترخيص نظام تشغيلها لعلامات التلفزيون ذات الميزانية بينما تخطب المسوقين بـ Roku Ad Watermark، معرف منع الاحتيال [3]Roku Inc., "Roku Ad Watermark Protects جاري Advertisers," roku.com . تؤكد عملية شراء Walmart البالغة 2.3 مليار دولار أمريكي لـ VIZIO على القيمة الاستراتيجية لامتلاك الزجاج ومسار البيانات.

يعزز مزودو التكنولوجيا قدرات الذكاء الاصطناعي. استحوذت Amagi على Argoid لتحسين مكدس التوصية للتعلم الآلي، مما يعد بارتفاع CTR بنسبة 30% في اختبارات أ/B المبكرة amagi.com. تبني Cineverse cineSearch على Google سحابة Vertex الذكاء الاصطناعي لحل إجهاد "ماذا نشاهد" من خلال التشابه المتجه عبر الحوار والمزاج وصفات الممثلين cineverse.com. تستثمر شركات الاتصالات الحاكمة في أجهزة ترميز حافة الشبكة وCDNs المحتواة بحيث يمكنها ضمان معدل البت وقابلية عرض الإعلان كجزء من عقود جودة الخدمة، ميزة تمايز لا يمكن لمنافسي SVOD فقط مطابقتها.

بينما تتقارب المنصات، تنتقل القوة التفاوضية نحو الشركات المصنعة الأصلية ومزودي خدمة الإنترنت الذين يتحكمون في العقارات الجهازية أو زمن استجابة الميل الأخير. تبقى حصرية المحتوى ذات صلة لكنها لم تعد كافية؛ رؤى الجمهور المفصلة والتسليم التنبئي وقياس الإعلان تملي الآن شروط الشراكة. يسيطر أفضل خمسة لاعبين مجتمعين على ما يقرب من 45% من الساعات المتدفقة عالمياً، مما يترك مجالاً للمعطلين لنحت مكانات من خلال التركيز على اللغة الإقليمية أو المحتوى التفاعلي.

قادة صناعة سحابة تلفزيون

-

Brightcove Inc.

-

Kaltura Inc.

-

Roku Inc.

-

Comcast تكنولوجيا الحلول

-

Amazon Web خدمات

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أبرمت منصة OTT التابعة لـ Dish تلفزيون، Dish تلفزيون Watcho، تحالفاً استراتيجياً مع سحابة تلفزيون OS من سحابة Walker، نظام تشغيل التلفزيون الذكي البارز. تسعى هذه الشراكة إلى تعزيز تجارب المشاهدة، مما يمنح الوصول إلى مكتبة الترفيه الخاصة بـ Watcho عبر أكثر من 200 علامة تجارية للتلفزيون الذكي تستخدم سحابة تلفزيون OS. نتيجة لهذا التعاون، ستندمج مكتبة محتوى Watcho الواسعة بسلاسة في نظام التشغيل، وتصل إلى جمهور سحابة Walker المتنامي البالغ 18 مليون مستخدم على أكثر من 6 مليون جهاز.

- نوفمبر 2024: كشفت Comcast تكنولوجيا الحلول (CTS) النقاب عن منصة سحابة تلفزيون المبتكرة الخاصة بها، مستهدفة قطاع الفيديو المميز على نطاق عالمي. وفقاً لإعلانهم، يعد سحابة تلفزيون بتجربة مشاهدة متنوعة، تدمج محتوى البث وOTT، كل ذلك من خلال خدمة مُدارة سحابياً تعمل على مدار الساعة.

- أكتوبر 2024: أطلقت Deutsche Telekom حزمة "5 جرام+ الألعاب" الخاصة بها، مما يمنح المشتركين الوصول إلى 100 لعبة مميزة مستضافة سحابياً مع شرائح شبكة منخفضة زمن الاستجابة مضمونة لتعزيز جودة اللعب

- سبتمبر 2024: CloudTV، تحت قيادة المؤسس المشارك والمدير التشغيلي Abhijeet Rajpurohit، مُقرر لتوسيع وصول نظام التشغيل (OS) إلى صناديق الاستقبال (STBs) بحلول أوائل عام 2025. الطموح هو ثورة تجارب التلفزيون في جميع أنحاء الهند. تأسست في عام 2017، CloudWalker، العقل المدبر وراء CloudTV OS، متخصصة في صناعة أنظمة التشغيل المخصصة لأجهزة التلفزيون الذكية. أوضح Rajpurohit، "نحن نطور البرمجيات الشاملة داخل التلفزيون الذكي، مما يضمن أن يتمكن المستخدمون من الوصول بسهولة إلى تطبيقات OTT والقنوات الإنترنت."

نطاق تقرير سوق سحابة تلفزيون العالمي

سحابة تلفزيون هو منصة برمجية تحاكي وظائف صندوق الاستقبال، مما يمكّن مزودي الخدمة من جلب واجهات مستخدم متقدمة وتجارب فيديو عبر الإنترنت مثل YouTube والشبكات الاجتماعية وتصفح الإنترنت والألعاب عبر الإنترنت ومؤتمرات الفيديو والإعلان التفاعلي بأسلوب الويب إلى أجهزة التلفزيون والأجهزة الإلكترونية المتصلة.

ينقسم سوق سحابة تلفزيون حسب النشر (السحابة العامة والسحابة الخاصة والسحابة المختلطة) والجهاز (STB والهواتف المحمولة والتلفزيون المتصل) والتطبيقات (الاتصالات والترفيه والإعلام وتكنولوجيا المعلومات وتلفزيون المستهلك) وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| التلفزيون المتصل |

| الهواتف المحمولة |

| صندوق الاستقبال (STB) |

| الترفيه والإعلام |

| الاتصالات |

| تكنولوجيا المعلومات |

| تلفزيون المستهلك |

| تطبيقات أخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| المكسيك | |

| باقي أمريكا اللاتينية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة المختلطة | ||

| حسب نوع الجهاز | التلفزيون المتصل | |

| الهواتف المحمولة | ||

| صندوق الاستقبال (STB) | ||

| حسب التطبيق | الترفيه والإعلام | |

| الاتصالات | ||

| تكنولوجيا المعلومات | ||

| تلفزيون المستهلك | ||

| تطبيقات أخرى | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| المكسيك | ||

| باقي أمريكا اللاتينية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق سحابة تلفزيون الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق سحابة تلفزيون إلى 2.69 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق سحابة تلفزيون؟

Ooyala Inc. وBrightcove Inc. وأمينو التقنيات PLC وFordela Corp. وNetSuite Inc. هي الشركات الرئيسية العاملة في سوق سحابة تلفزيون.

أي المناطق الأسرع نمواً في سوق سحابة تلفزيون؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق سحابة تلفزيون؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق سحابة تلفزيون.

ما السنوات التي يغطيها سوق سحابة تلفزيون هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق سحابة تلفزيون بـ 2.18 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق سحابة تلفزيون للسنوات: 2019 و2020 و2021 و2022 و2023 و2024. كما يتنبأ التقرير بحجم سوق سحابة تلفزيون للسنوات: 2025 و2026 و2027 و2028 و2029 و2030.

آخر تحديث للصفحة في: