حجم وحصة سوق تلفزيون بروتوكول الإنترنت (اي بي تي في)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

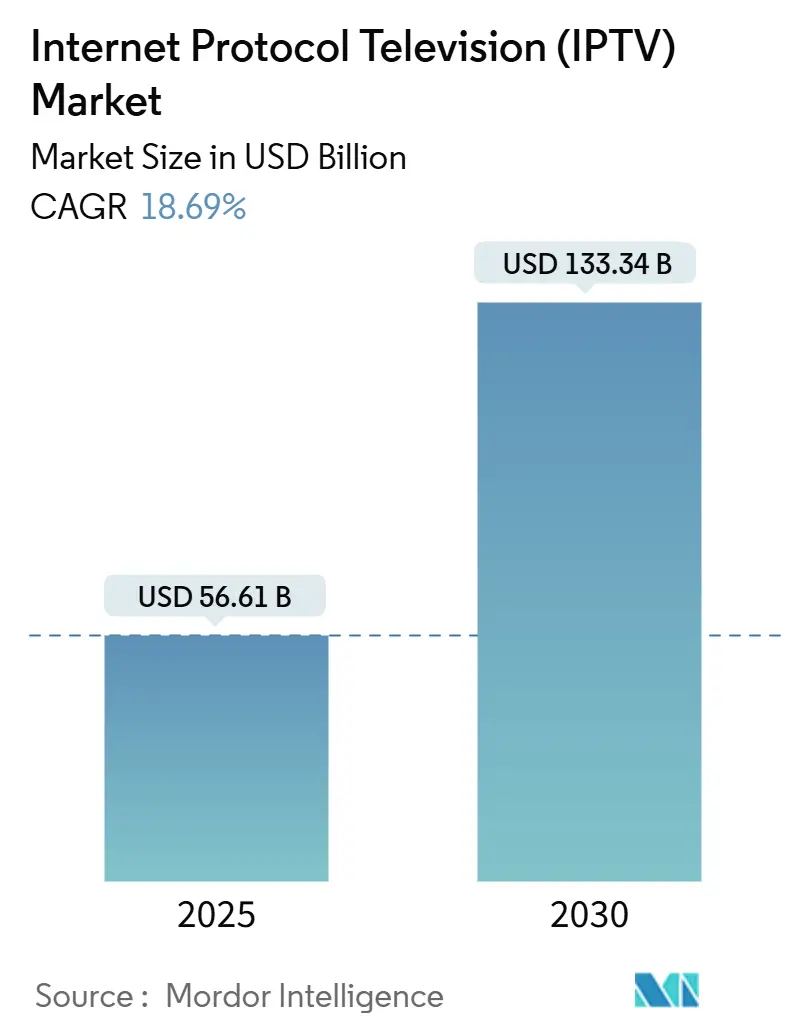

| حجم السوق (2025) | 56.61 مليار دولار أمريكي |

| حجم السوق (2030) | 133.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.69% CAGR |

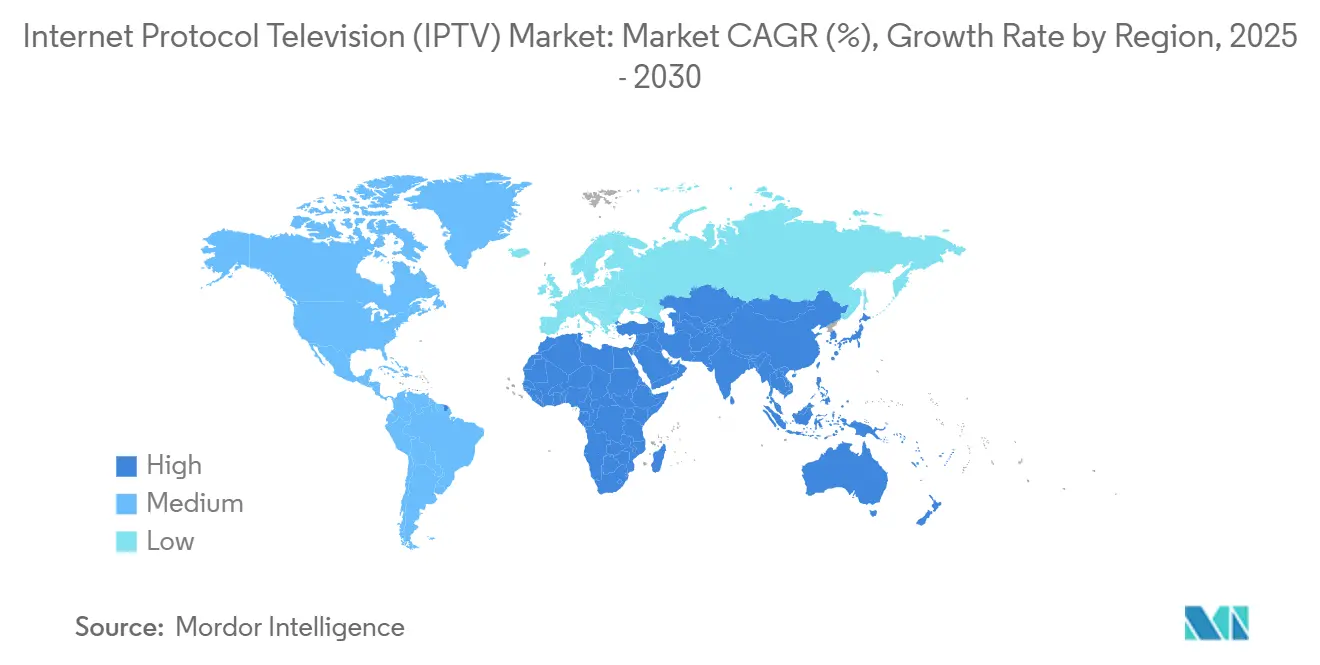

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق تلفزيون بروتوكول الإنترنت (اي بي تي في) من قبل Mordor ذكاء

يقدر حجم سوق اي بي تي في بحوالي 56.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 133.34 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.69% خلال فترة التوقع. انتشار الألياف البصرية حتى المنزل (FTTH)، والطلب المتزايد على فيديو 4K/8K، والنماذج المختلطة للاشتراك والإعلانات تعمل معاً لإطلاق طبقة الطلب التالية، مما ينقل مقياس النجاح من إضافات المشتركين الرئيسية إلى ساعات المشاهدة الإضافية لكل ميجابت مُسلم. [1]جمعية النطاق العريض للألياف البصرية، "قابلية التوسع وطول عمر شبكات الألياف البصرية،" fiberbroadband.org انخفاض تكلفة النقل من الهياكل المساعدة متعددة الإرسال يوسع هوامش الربح الإجمالية، بينما إدراج الإعلانات في التلفزيون المتصل يعزز متوسط الإيرادات لكل مستخدم في الخطط الأساسية. المشغلون الذين يملكون بالفعل شبكات ألياف بصرية كثيفة يبلغون عن امتصاص أسرع للطبقات المتميزة بمجرد تجربة الأسر لتدفقات عالية الوضوح خالية من زمن الاستجابة.

النقاط الرئيسية للتقرير

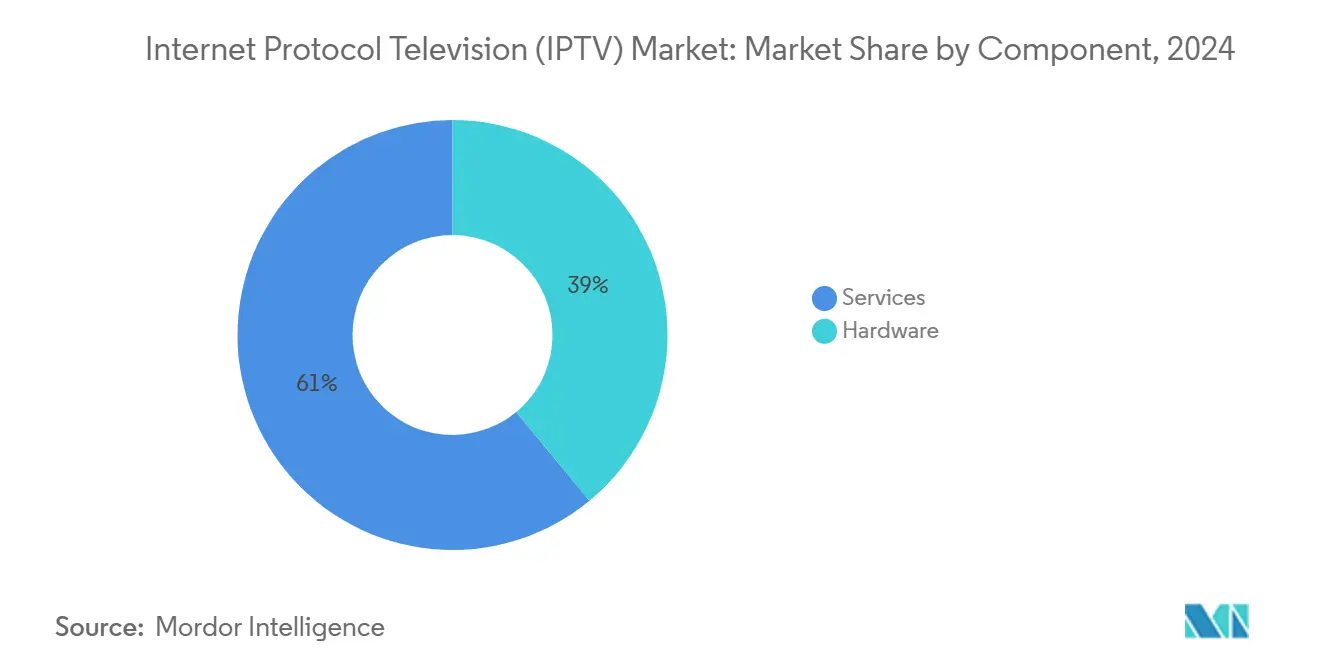

- حسب المكون، قادت الخدمات بنسبة 61% من حصة سوق اي بي تي في في عام 2024، بينما من المتوقع أن يتقدم قطاع معدات الإرسال والترميز بمعدل نمو سنوي مركب قدره 22.4% حتى عام 2030.

- حسب نموذج الإيرادات، حافظت الاشتراكات على 74.3% من حجم سوق اي بي تي في في عام 2024، بينما قطاع AVoD مهيأ لمعدل نمو سنوي مركب قدره 28.7% حتى عام 2030.

- حسب نوع البث، سيطر التلفزيون المباشر/الخطي على حصة 52.5% من حجم سوق اي بي تي في في عام 2024، والفيديو عند الطلب ينمو بمعدل نمو سنوي مركب قدره 24.9%.

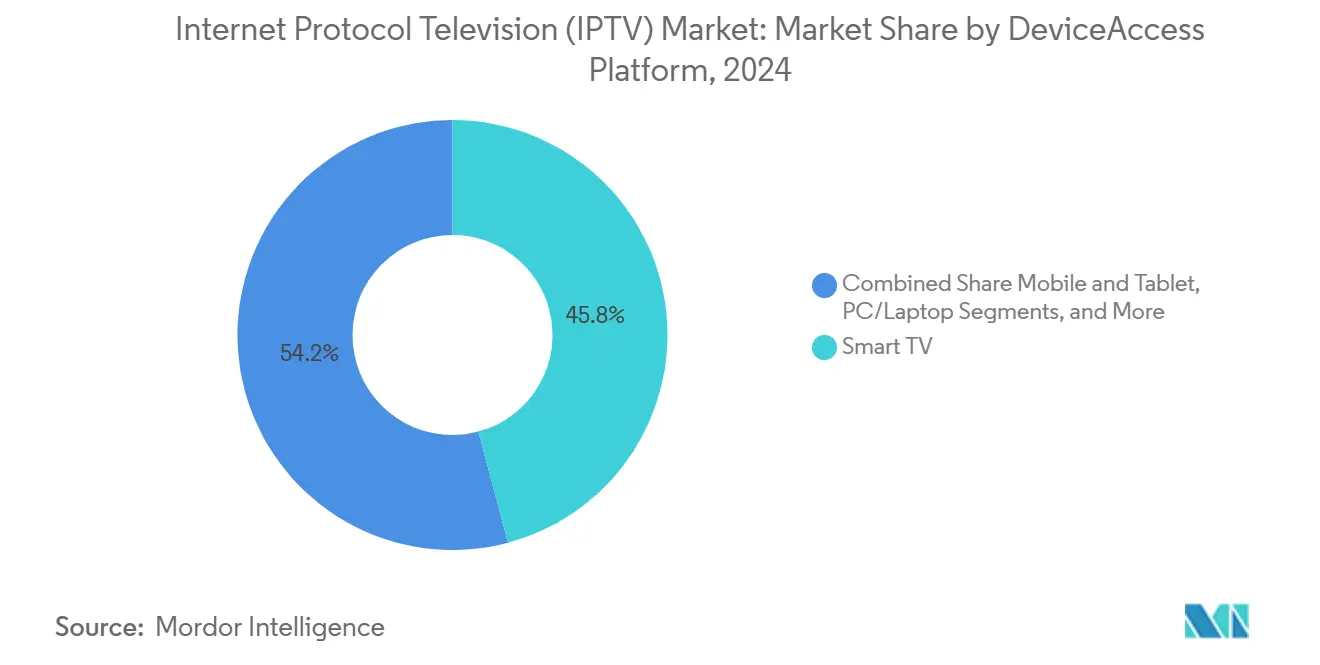

- حسب منصة الجهاز، استحوذت أجهزة التلفزيون الذكية على 40.2% من حجم سوق اي بي تي في في عام 2024؛ مشاهدة الهاتف المحمول والجهاز اللوحي هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 26.3%.

- حسب الجغرافيا، شكلت آسيا والمحيط الهادئ 35.8% من الإيرادات العالمية في عام 2024، مع توقع توسع الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 24.7% خلال 2025-2030.

اتجاهات ورؤى سوق تلفزيون بروتوكول الإنترنت (اي بي تي في) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقارب عمليات نشر FTTH مع طلب 4K/8K | +2.80% | عالمي مع التركيز على أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| ظهور منصات التجميع الفائق | +2.20% | أمريكا الشمالية وأوروبا؛ انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| حزم شركات الاتصالات مع تقارب الثابت-المحمول | +3.40% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| مكاسب تحقيق الدخل من AVoD | +3.70% | عالمي، ريادة مبكرة في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقارب عمليات نشر FTTH مع طلب المحتوى 4K/8K

أضاء المشغلون في الولايات المتحدة 12 مليون منزل جديد بـ FTTH في عام 2024، بينما وسع النظراء في اليابان وكوريا الجنوبية وألمانيا التغطية المتماثلة بالجيجابت إلى أحزمة حضرية كاملة. تشير جمعية النطاق العريض للألياف البصرية إلى أن الألياف الحالية يمكنها استيعاب 600 تيرابت في الثانية على مدار عمر يبلغ 35 عاماً، مما يزيل قيود الميل الأخير لفيديو المستهلك. نتيجة لذلك، يقدم مقدمو البث بثقة أفلاماً وثائقية رياضية 8K وطبيعية HDR تحبس العملاء في الحزم المتميزة. كشف ناقل ياباني أن الأسر في خطة 10 جيجابت تبث 32% أكثر من ساعات فائقة الوضوح مقارنة بمستخدمي 1 جيجابت، مما يثبت الرابط المباشر بين عرض النطاق الترددي والمشاركة. عمليات نشر 25G و50G PON في آسيا والمحيط الهادئ خلال عام 2025 تمهد بهدوء الطريق للفيديو الحجمي والهولوغرافي، مما يحول استثمارات رؤوس الأموال اليوم إلى تأمين ضد الصيغ الغامرة المستقبلية.

ظهور منصات التجميع الفائق في أوروبا وأمريكا الشمالية

أطلقت الشركات الأوروبية الغربية المهيمنة مراكز سحابية أصلية في عام 2024 توحد اللحاق الوطني والفيديو عند الطلب القائم على الاشتراك والرياضة المباشرة في طبقة بحث واحدة. في إسبانيا، نشط ثلثا منازل النطاق العريض الجديدة تطبيقاً واحداً على الأقل من طرف ثالث من خلال لوحة معلومات المشغل في غضون 60 يوماً، مما ولد رسوم منصة بالجملة عوضت تراجع الإعلانات الخطية. إدماج الفوترة عبر سبعة موزعين أمريكيين أضاف 4 دولارات أمريكية لكل مستخدم في الإيرادات الشهرية الإضافية دون رفع أسعار النطاق العريض. مشاريع الألياف الإقليمية ترخص وسطاء التجميع الجاهزة لتجاوز صناديق الكابل القديمة، مما يضعها في قلب محادثة سوق اي بي تي في على الرغم من محدودية استثمارات رؤوس الأموال. الصورة الأكبر هي أن راحة الاكتشاف تحول أنابيب التوزيع إلى واجهات متاجر حيث يحقق المشغلون الدخل من كل شريك محتوى إضافي.

حزم شركات الاتصالات مع الخطط المتقاربة الثابتة-المحمولة في آسيا

يبيع مقدمو جنوب شرق آسيا الآن حزم "جيجابت المنزل الكامل بالإضافة إلى بيانات 5 جرام غير محدودة" تتضمن مكتبات اي بي تي في متميزة مجاناً لمدة عام. تبلغ HKT في هونغ كونغ عن 1.028 مليون رابط FTTH، 70% من قاعدة النطاق العريض لديها، وقد أضافت استشارات الصحة عن بُعد عبر واجهة صندوق الاستقبال لتعميق فائدة الأسرة. شهد مشغل إندونيسي انخفاض التسرب بنسبة 25% بمجرد تبديل المشتركين للتدفقات بحرية بين المحمول والتلفزيون من خلال تطبيق مصاحب. الدرس واضح: الحزم المتقاربة تبني تكاليف التبديل وتعد الأسر للخدمات المستقبلية مثل بث الألعاب لأن جودة الخدمة الأساسية تلبي بالفعل عتبات زمن الاستجابة.

مكاسب تحقيق الدخل من AVoD

كشف موزع أمريكي أن 55% من التسجيلات في أسواق الطبقة الإعلانية اختاروا الخطة المخفضة في الربع الأول من عام 2024. [2]Netflix Inc.، "رسالة المساهمين للربع الأول 2024،" poder360.com.br إدراج البقعة البرمجية ينتج الآن إيرادات إعلانية لكل مستخدم قابلة للمقارنة مع رسوم الاشتراك الأساسية، مما يحافظ على الهامش بينما يبقى تنافسياً في الأسعار. مزودو الإنترنت الأوروبيون بالألياف البصرية يدمجون منصات الإعلانات جانب الطلب مباشرة في الوسطاء لبيع المخزون المحلي ضد المحتوى الوطني، مما يلتقط جزءاً من الإنفاق الإجمالي. في يناير 2025، ولد مشغل فرنسي 1.8 مليون دولار أمريكي في الهامش الإضافي خلال ستة أسابيع من الأعياد عبر إرفاق إعلانات قابلة للتسوق ببرامج الطبخ. الاستهداف الدقيق، لذلك، يحول عرض النطاق الترددي إلى نقد حتى عندما يقاوم المستهلكون الاشتراكات الجديدة، مما يعزز تحقيق الدخل المختلط كركيزة استراتيجية لسوق اي بي تي في.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استمرار قطع الحبل نحو OTT الخالص | −1.5% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| اختناقات عرض النطاق الترددي أحادية الإرسال أثناء الأحداث الذروة | −1.1% | عالمي، أعلى حيث السعة محدودة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

استمرار قطع الحبل نحو خدمات OTT الخالصة في الأسواق الناضجة

انخفضت أسر التلفزيون المدفوع في أمريكا الشمالية 4% أخرى في عام 2024 حيث ركز المستهلكون الإنفاق على النطاق العريض والاتصال المحمول، مما جعل حزم القنوات إضافات اختيارية. محورة Sky Brasil في أبريل 2024 نحو الألياف البصرية تؤكد كيف ينظر المهيمنون إلى ملكية البنية التحتية كالتحوط الوحيد ضد تعطيل OTT الخالص. مجموعات الكابل الأوروبية تتبع عبر بناء FTTH الزائد أو ترقية الكابل المحوري إلى DOCSIS 4.0، لكن نمو المشتركين يبقى مسطحاً. تصور قيمة العميل تحول نحو الوصول منخفض زمن الاستجابة، مما يجعل المحتوى بيعاً إضافياً، وليس محركاً أساسياً. ما لم يعزز المشغلون اقتصادات تسليم IP، فإن سوق اي بي تي في يخاطر بركود ARPU حتى لو ارتفعت ساعات المشاهدة الإجمالية.

اختناقات عرض النطاق الترددي أحادية الإرسال أثناء الأحداث الرياضية الذروة

تجارب الإرسال متعدد الإرسال في سبتمبر 2024 على عمود فقري أوروبي وسطي قللت حركة المرور الأساسية 48% خلال نهائي بطولة كرة السلة. لكن العديد من المشغلين ما زالوا يعتمدون على الإرسال أحادي الخالص، مما يعرضهم للاختناق عندما تتصادم ذروات البث المتزامن والطلب. في مارس 2025، حول ناقل بريطاني بشكل ديناميكي صناديق الاستقبال المتوافقة إلى الإرسال متعدد لمباريات UEFA، مما حافظ على الإرسال أحادي للخلاصات المخصصة للكاميرا. فرق الاستدامة تدافع الآن عن الإرسال متعدد لأن تقليل الحركة الزائدة يخفض استهلاك طاقة الموجه، وهو KPI متزايد على مستوى مجلس الإدارة. الشبكات التي تؤخر الاستثمار تواجه عقوبات جودة التجربة أثناء الأحداث الضخمة، مما يضعف موقعها التنافسي داخل صناعة اي بي تي في.

تحليل القطاعات

حسب المكون: الخدمات تهيمن بينما الأجهزة تتسارع

مثلت الخدمات 61% من حجم سوق اي بي تي في في عام 2024 حيث أسند المشغلون العمليات المُدارة وتكامل المنصات ودعم العملاء إلى الخارج. الميزانيات تتدفق بشكل متزايد إلى محركات التخصيص المدفوعة بالذكاء الاصطناعي التي ترفع دقائق المشاهدة دون تضخيم تكاليف المحتوى. البائعون يقدمون مكاتب دعم سحابية أصلية وصيانة تنبؤية تخفض التسرب ونفقات رحلة الشاحنة. لأن الهوامش تعتمد على المشاركة، شركاء الخدمة الذين يبيعون خوارزميات التوصية يطالبون بمعدلات متميزة. سوق اي بي تي في يكافئ أيضاً المكاملين الذين يلفون الأمان والتحليلات والفوترة في SLA واحد، مما يتيح للمشغلين التركيز على توسع الألياف البصرية.

معدات الإرسال والترميز، رغم أنها أصغر في القاعدة، متوقع أن تنمو بمعدل نمو سنوي مركب قدره 22.4% حتى عام 2030 حيث تصبح مرمزات الحافة منخفضة زمن الاستجابة إلزامية للرياضة المباشرة 4K والتراكبات التفاعلية. تعلم المشغلون في ترقيات الحقل 2025 أن تضمين وحدات الإرسال متعدد في بوابات المستهلك يقلل تكلفة البث لكل ساعة بالثلث دون تقليص معدلات البت. قابلية ترقية البرامج الثابتة أصبحت الآن نقطة بيع حيث يجمع تطور الترميز من H.264 إلى AV1 و VVC الزخم. موردو الأجهزة لذلك يسوقون تصاميم مقاومة للمستقبل تحافظ على استثمارات رؤوس الأموال حتى عندما يرتفع اعتماد 8K. التمايز التنافسي يتحول نحو كفاءة الطاقة لكل جيجابت مُسلم، وهو مقياس يدققه المنظمون والمستثمرون بشكل متزايد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الإيرادات: الاشتراكات تقود، AVoD ترتفع

سيطرت الاشتراكات على 74.3% من حصة سوق اي بي تي في في عام 2024 لأن العديد من الأسر ما زالت تفضل كتالوجات خالية من الإعلانات وتصاريح رياضية مجمعة. بدلات متعددة الشاشات وسحابة DVR والاستئناف عبر الأجهزة تحافظ على القيمة المدركة، خاصة بين العائلات. المشغلون يثرون برامج الولاء بعرض ائتمانات بث قابلة للاسترداد للإصدارات المسرحية، مما يمنع التسرب إلى منافسي OTT الشهريين. لكن نفس اللاعبين يواصلون تقديم طبقات إعلانية بأسعار أقل لالتقاط المشاهدين المهتمين بالميزانية دون أكل الحزم المتميزة.

AVoD هو الشريحة الأسرع نمواً، مندفع بمعدل نمو سنوي مركب قدره 28.7%، مدفوع بتكنولوجيا إعلانات ناضجة تدعم الاستهداف على مستوى الأسرة والتوضع القابل للتسوق. حملة كندية في يناير 2025 لبقال حققت معدل نقر 9% داخل تدفقات برامج الطبخ، مما يدل على نية الشراء عندما تتماشى الإعلانات مع المحتوى. المشغلون يدمجون منصات جانب الطلب في الوسطاء، مما يلتقط حصة مباشرة من إيرادات الإعلان بدلاً من رسوم النقل البسيط. الدفع مقابل المشاهدة يبقى مفيداً للملاكمة أو الحفلات الموسيقية المميزة، لكن حقوق الأحداث تغذي بشكل متزايد حزم الاشتراك متوسطة الطبقة لزيادة قيمة العمر. الأدوات المبنية أصلاً لمدفوعات PPV الصغيرة يُعاد توجيهها للإكراميات والتجارة المباشرة، مما يوسع الإيراد لكل مشاهد خارج التذاكر وحدها.

حسب نوع البث: التلفزيون المباشر ثابت، VoD يكتسب زخماً

حافظ التلفزيون المباشر/الخطي على حصة 52.5% من حجم سوق اي بي تي في في عام 2024، مما يعكس المغناطيسية الاجتماعية للأحداث في الوقت الفعلي. الإنشاء السحابي يتيح للمشغلين إنشاء قنوات منبثقة قصيرة المدى حول الانتخابات أو حفلات الجوائز، مما يحقق الدخل من فتحات إعلانية إضافية دون حجز سعة دائمة. حقوق الرياضة تبقى المرساة؛ ومع ذلك، تضخم حقوق الرياضة يضغط على الهوامش، مما يدفع الناقلين نحو الإرسال متعدد لتقليل تكاليف النقل.

الفيديو عند الطلب سينمو بمعدل نمو سنوي مركب قدره 24.9% حيث تهيمن ثقافة المشاهدة المتواصلة والاكتشاف الخوارزمي على روتين المساء. وظائف اللحاق أو التلفزيون المؤجل تعمل كمنحدر الصعود: بيانات الاستخدام من موسم العطل 2025 تظهر أن الأسر التي استخدمت الإعادة للتعويض عن السفر حولت 40% من ساعات الوقت الرئيسي إلى VoD في غضون ثلاثة أشهر. المشغلون يغذون هذا التحول بتقديم مقاطع دعائية مخصصة داخل EPG وبالتحميل التلقائي للعناوين الموصى بها إلى التخزين المحلي للمشاهدة دون اتصال. سوق اي بي تي في يستفيد حيث جلسات المشاهدة الأطول تؤمن انطباعات إعلانية أعلى أو تبرر ترقيات الخطة المتميزة.

حسب الجهاز/منصة الوصول: ريادة التلفزيون الذكي، تسارع المحمول

أجهزة التلفزيون الذكية شُحنت مع بوابات محملة مسبقاً ولوحات 120 هرتز، مما استحوذ على 40.2% حصة سوق اي بي تي في في عام 2024. ألعاب الشاشة الكبيرة والرياضة بـ 60 إطار في الثانية تجعل خلاصات 4K القائمة على الألياف البصرية أكثر جاذبية مقارنة بـ OTT أفضل جهد. المصنعون الآن يوقعون اتفاقيات مشاركة إيرادات حيث أزرار المشغل تحصل على عقار أولي للتحكم عن بُعد، مما يضمن التموضع الافتراضي عند التشغيل الأول.

استخدام الهاتف المحمول والجهاز اللوحي سينمو بمعدل نمو سنوي مركب قدره 26.3% بفضل 5 جرام واسع المنطقة وشاشات شاشة OLED أكبر وواجهات برمجة تطبيقات تسليم سلسة بين الهاتف والتلفزيون. دراسة حالة إندونيسية وجدت أن المشتركين الذين تبدلوا التدفقات بين المحمول والتلفزيون شاهدوا 18% أكثر من إجمالي الساعات، مما يصدق تصاميم عبر الشاشات. أجهزة الكمبيوتر المحمولة تستمر للمهام المتعددة لكن تفقد الحصة حيث تصدر الشركات هواتف ذكية BYOD ببيانات غير محدودة. صناديق الاستقبال تتراجع في الضواحي الكثيفة بالألياف البصرية حيث تكفي أجهزة التلفزيون الذكية واي-فاي فقط، لكنها تبقى حيوية في الممرات الريفية المقيدة بعرض النطاق الترددي بسبب التخزين المؤقت المحلي المدمج. المشغلون الآن يقيسون مشاركة الأسرة بدلاً من عدد الأجهزة، مدركين أن اشتراكاً واحداً قد يلمس أربع شاشات ليلياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: أحادي الإرسال مهيمن، متعدد الإرسال يتقدم

أحادي الإرسال يبقى الافتراضي لأنه يعمل على أي رابط IP. ومع ذلك، ضغوط عرض النطاق الترددي أثناء الأحداث الجماهيرية تكشف حدودهم. خدم BT مجموعة'س مساعد متعدد الإرسال بطولة الرجبي الخريفية 2024 لملايين بتدفق عمود فقري واحد، مما نصف الحركة. واي-فاي الملعب الأسترالي وسع النموذج لتقديم إعادة فورية 4K في الموقع دون خنق الخلوي العام. صناعة اي بي تي في تنظر بشكل متزايد إلى الإرسال متعدد كمتطلب أساسي لهجرة البث الأرضي إلى IP بمجرد إعادة تنسيق المنظمين للطيف. المتحركون الأوائل يشتركون مع الإذاعيين العموميين، مما يضعهم لولايات الحمل الإجباري عندما تغرب إشارات التناظر.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على الإيرادات بنسبة 35.8% من سوق اي بي تي في في عام 2024، مدفوعة بعمليات نشر FTTH واختراق الهواتف الذكية العالي والمكتبات متعددة اللغات. المنصات الصينية تبث تعليقاً بالماندرين والكانتونية المتزامن على الرياضة الأولية، مما يزيد رسوم الحقوق. تجارب اليابان الساتلية 8K دفعت أسر الألياف البصرية الحضرية إلى خطط متميزة تضمن عدم أخذ عينات منخفضة. مدن الدرجة الثانية الهندية اعتمدت حزم ألياف بصرية مجمعة بالإضافة إلى حزم OTT محلية بـ 699 روبية هندية (8.45 دولار أمريكي) شهرياً، مما حول منازل الكابل إلى أنظمة بيئية IP. الدراما المحلية الفائقة تزدهر على الإعلان المستهدف، مما يثبت أن التخصص الثقافي يتسع عندما تنخفض تكاليف النقل.

الشرق الأوسط وأفريقيا تحتفظ بقاعدة أصغر لكن متوقع لمعدل نمو سنوي مركب قدره 24.7% حتى عام 2030 حيث مواعيد نهائية لإيقاف التناظر والهواتف الذكية الرخيصة تحفز الطلب. مذيع شمال أفريقي بث دراما رمضان بـ 480p لحفظ البيانات، مما جذب 1.2 مليون مشاهد فريد. ممرات النيجيريا مفتوحة الوصول تؤجر عرض النطاق الترددي بمعدلات الجملة، مما يمكن واي-فاي على نطاق المدينة مع موجهات جاهزة للإرسال متعدد تقلل القرصنة بتحسين الجودة المشروعة. الأموال الحكومية المخصصة للألياف البصرية الريفية تسرع الامتصاص في كينيا وغانا، حيث الكابل التقليدي لم يصل قط للحجم. التدفقات عالية الجودة بأسعار معقولة تبرز كأكثر أداة مكافحة القرصنة فعالية.

أمريكا الشمالية وأوروبا ناضجتان، لكن تحقيق الدخل يستمر عبر رسوم التجميع الفائق وإعلانات التلفزيون المتصل. تعاونية ألياف بصرية شمالية جمعت وصول جيجابت مع أربعة موزعين مستقلين مقابل 54.90 يورو (60.14 دولار أمريكي) شهرياً، مما يستفيد من طلب المحتوى الوطني وسط الضغوط الكلية. ناقلو الولايات المتحدة يستفيدون من التصنيف الصفري في خطط المحمول، مما يحتفظ بالمشتركين رغم نمو الأسر الأبطأ. أمريكا اللاتينية تمثل مسارات متباينة: البرازيل تعد ATSC 3.0 هجين أرضي-IP، بينما الأرجنتين وشيلي تعتمدان على تراجع الساتل في انتظار استثمار الألياف البصرية. عوائد مزاد الطيف المخصصة لـ FTTH الريفي يمكن أن تتيح لأسواق الأنديز تجاوز الكابل مباشرة إلى IP، مما يعيد تشكيل منظر سوق اي بي تي في الإقليمي.

المشهد التنافسي

سوق اي بي تي في يستضيف مزيجاً من مشغلي الاتصالات وبائعي سير العمل السحابي ومجمعي حقوق المحتوى يتنافسون على ولاء المشاهد. الناقلون مع آثار أقدام ألياف بصرية واسعة يستخدمون التصنيف الصفري وضمانات QoS لربط الحزم، مما يترجم التحكم في الشبكة إلى قوة تسعير. المنصات السحابية تقدم رؤوس جاهزة، مما يضغط جداول الإطلاق للخدمات المتخصصة ويخفض حواجز الدخول للاعبين الإقليميين. خرائط طريق الضغط تعطي الأولوية لـ AV1 و VVC، مما يقدم 30% وفورات معدل البت تقطع مباشرة تكاليف العبور.

تحليلات الحافة تسطح خطر التسرب في منتصف التدفق، مما يمكن تكتيكات الاحتفاظ الفورية مثل فتح الحلقات المجانية. في منتصف 2025، ثلاثة مزودو إنترنت إقليميين رخصوا محرك تخصيص مشترك، مما يشارك البيانات المجهلة لمنافسة معايير التوصية العالمية دون خرق الخصوصية. كفاءة الطاقة لكل تدفق تبرز كمميز: المنظمون يطلبون إفصاحات الكربون لوحدات الفيديو، مما يفضل مقدمين يقرنون الإرسال متعدد مع ترميزات خضراء. التحركات الاستراتيجية في 2024-2025 تتضمن Nokia توريد 25G PON إلى Google الفيبر، BT & Broadpeak تجارية الإرسال متعدد، و T-جوال استثمار 950 مليون دولار أمريكي لحصة 50% في مشغل ألياف بصرية Lumos. مثل هذه التحالفات تكشف تقارب الأصول الثابتة والمحمولة حول الأميال الأخيرة عالية السعة.

أصحاب المحتوى يغيرون التكتيكات أيضاً. Netflix سجل 19 مليون إضافة صافية في الربع الرابع من 2024، عابراً 302 مليون مشترك ومظهراً نمو إيرادات 16%. Peacock من Comcast نما 46%، مما يوضح أن المهيمنين مع تدفق نقدي قوي يمكنهم تمويل البرمجة الأصلية التي تنافس تحديات OTT الخالصة.[3]Comcast Corp.، "نتائج الربع الرابع 2024،" cmcsa.com إذاعيون إقليميون مثل Zapping في أمريكا الجنوبية اعتمدوا SDVP من Zixi لتقليم احتياجات الحوسبة 95% وعرض النطاق الترددي 50%، مما يثبت أن الابتكار ليس محدوداً بالأسواق الكبيرة.

المشغلون بشكل متزايد يوقعون عقود سعة متعددة السنوات مع شبكات توصيل المحتوى (CDNs) تضمن أسعار وحدة ثابتة، مما يحميهم من قمم عرض النطاق الترددي. السباق لامتلاك بيانات الطرف الأول يشتد حيث قيود الخصوصية تحد من تتبع الطرف الثالث؛ وبالتالي، الناقلون يجمعون تسجيل دخول واحد عبر المحمول والنطاق العريض والتلفزيون لمركزة الموافقة. كثافة المنافسة تبقى عالية، لكن إشارات التوحيد تظهر: استحواذ Swisscom بـ 8 مليار يورو (9.14 مليار دولار أمريكي) على Vodafone Italia يدمج الأصول الثابتة والمحمولة لمطاردة تفاعلات الحجم.

قادة صناعة تلفزيون بروتوكول الإنترنت (اي بي تي في)

Akamai التقنيات, Inc.

AT&T Inc.

Cisco الأنظمة Inc

Ericsson AB

Huawei التقنيات Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أكدت Nokia أن Google الفيبر عميل 25G PON، مما يمهد الطريق لاستعداد اي بي تي في متعدد الجيجابت.

- أبريل 2025: وافقت T-جوال على استثمار 950 مليون دولار أمريكي لحصة 50% في مقدم ألياف بصرية Lumos، مما يشير إلى طموحات تقارب المحمول-الألياف البصرية.

- أبريل 2025: وافقت T-جوال على استثمار 950 مليون دولار أمريكي لحصة 50% في مقدم ألياف بصرية Lumos، مما يشير إلى طموحات تقارب المحمول-الألياف البصرية.

- يناير 2025: بلغت Netflix 19 مليون إضافة صافية في الربع الرابع من 2024، متجاوزة 302 مليون مشترك عالمي ومحققة نمو إيرادات سنوية 16%.

- يناير 2025: حققت Comcast إيرادات 31.9 مليار دولار أمريكي في الربع الرابع من 2024، مما يؤكد نمو 46% في ذراع البث Peacock.

نطاق تقرير سوق تلفزيون بروتوكول الإنترنت (اي بي تي في) العالمي

تلفزيون بروتوكول الإنترنت (اي بي تي في) هو بروتوكول بث تلفزيوني رقمي يستخدم الإنترنت لتوصيل محتوى الفيديو للمستخدمين. يتيح اي بي تي في للمستخدمين الوصول إلى قنوات التلفزيون والأفلام ومحتوى فيديو آخر عبر الإنترنت بدلاً من طرق البث التقليدية الأرضية أو الكابل أو القمر الصناعي.

حجم سوق تلفزيون بروتوكول الإنترنت (اي بي تي في) مقسم حسب النوع (الأجهزة والخدمة) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة | صندوق الاستقبال (STB) |

| الوسطاء | |

| معدات الإرسال والترميز | |

| أنظمة الوصول المشروط | |

| الخدمات | خدمات IPTV المُدارة |

| التكامل والاستشارات | |

| الدعم والصيانة |

| القائم على الاشتراك |

| الدفع مقابل المشاهدة |

| المدعوم بالإعلانات (AVoD) |

| التلفزيون المباشر/الخطي |

| التلفزيون المؤجل/المعاد |

| الفيديو عند الطلب |

| التلفزيون الذكي |

| الهاتف المحمول والجهاز اللوحي |

| الحاسوب الشخصي/المحمول |

| صندوق الاستقبال وجهاز البث الإعلامي |

| IPTV متعدد الإرسال |

| IPTV أحادي الإرسال |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | صندوق الاستقبال (STB) | |

| الوسطاء | |||

| معدات الإرسال والترميز | |||

| أنظمة الوصول المشروط | |||

| الخدمات | خدمات IPTV المُدارة | ||

| التكامل والاستشارات | |||

| الدعم والصيانة | |||

| حسب نموذج الإيرادات | القائم على الاشتراك | ||

| الدفع مقابل المشاهدة | |||

| المدعوم بالإعلانات (AVoD) | |||

| حسب نوع البث | التلفزيون المباشر/الخطي | ||

| التلفزيون المؤجل/المعاد | |||

| الفيديو عند الطلب | |||

| حسب الجهاز/منصة الوصول | التلفزيون الذكي | ||

| الهاتف المحمول والجهاز اللوحي | |||

| الحاسوب الشخصي/المحمول | |||

| صندوق الاستقبال وجهاز البث الإعلامي | |||

| حسب طريقة التسليم | IPTV متعدد الإرسال | ||

| IPTV أحادي الإرسال | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق اي بي تي في الذي سيصل إليه بحلول 2030؟

من المتوقع أن ينمو حجم سوق اي بي تي في ليصل إلى 133.34 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب قدره 18.69%.

أي منطقة تقود حالياً سوق اي بي تي في؟

احتفظت آسيا والمحيط الهادئ بـ 35.8% من الإيرادات العالمية في عام 2024، مما يجعلها أكبر مساهم إقليمي.

لماذا الإرسال متعدد حاسم لصناعة اي بي تي في؟

الإرسال متعدد يقطع الحركة الزائدة أثناء الأحداث المباشرة الجماهيرية بنسبة تصل إلى 50%، مما يخفض تكلفة الشبكة واستخدام الطاقة مع الحفاظ على الجودة.

كم سرعة توسع قطاع AVoD داخل سوق اي بي تي في؟

من المتوقع أن ترتفع إيرادات AVoD بمعدل نمو سنوي مركب قدره 28.7% بين 2025 و2030 حيث يحسن الإعلان المستهدف تحقيق الدخل.

أي فئة جهاز تظهر أسرع نمو في استهلاك اي بي تي في؟

من المتوقع أن تنمو مشاهدة الهاتف المحمول والجهاز اللوحي بمعدل نمو سنوي مركب قدره 26.3%، مدفوعة بانتشار 5 جرام وشاشات الهواتف الأكبر.

كيف تقلل شركات الاتصالات الآسيوية التسرب في سوق اي بي تي في؟

من خلال تجميع ألياف بصرية جيجابت وبيانات 5 جرام غير محدودة واي بي تي في متميز في فاتورة واحدة، يقدم المقدمون تجارب عبر الشاشات سلسة تقلل إحصائياً التسرب.

آخر تحديث للصفحة في: